Global Surgical Light Source Market

Taille du marché en milliards USD

TCAC :

%

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

| 2026 –2033 | |

| USD 820.00 Billion | |

| USD 1,038.75 Billion | |

| % | |

|

Segmentation du marché mondial des sources de lumière chirurgicales, par type (source de lumière xénon, source de lumière à DEL, source de lumière halogène, etc.), configuration du produit (systèmes d'éclairage chirurgical à montage cinématographiques, systèmes d'éclairage chirurgical mobiles, systèmes d'éclairage chirurgical à montage mural, systèmes d'éclairage chirurgical compacts et systèmes d'éclairage chirurgical modulaires), utilisateur final (chambres d'exploitation d'hôpital, centres chirurgicaux ambulatoires, etc.), application (chirurgie cardiaque, neurochirurgie, chirurgie ENT, chirurgie dentaire, chirurgie gastro-intestinale, chirurgie gynécologique, chirurgie ano-rectale, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des sources de lumière chirurgicalesAperçu général

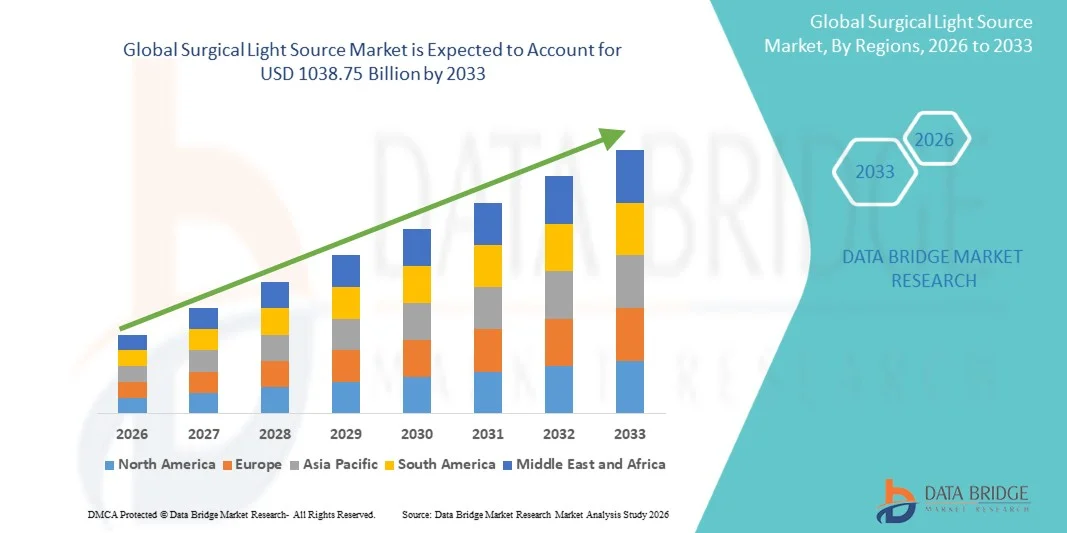

Le marché des sources lumineuses chirurgicales a été évalué à820,00 milliards de dollars en 2025et devrait atteindre1038,75 milliards de dollars en 2033, croissance à unTCAC de 3,00% entre 2026 et 2033. Le marché connaît une croissance constante en raison de l'augmentation de la demande d'infrastructures chirurgicales avancées, de l'augmentation du volume des interventions peu invasives et de l'adoption rapide de systèmes d'éclairage à haute performance dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. Les sources d'éclairage chirurgical jouent un rôle essentiel dans la visibilité, la précision et la sécurité optimales lors d'interventions complexes telles que la chirurgie générale, l'orthopédie, la gynécologie, la neurochirurgie et les interventions cardiovasculaires. Les progrès dans les systèmes d'éclairage à LED, les technologies à fibre optique et les capacités de réduction de l'ombre améliorent considérablement les résultats chirurgicaux et l'efficacité opérationnelle.

La prévalence croissante des maladies chroniques, le vieillissement de la population et le nombre croissant d'interventions chirurgicales à l'échelle mondiale obligent les fournisseurs de soins de santé et les administrateurs d'hôpitaux à passer des systèmes traditionnels à base d'halogènes aux sources lumineuses chirurgicales à DEL de pointe. Ces systèmes offrent une luminosité supérieure, une efficacité énergétique, une durée de vie plus longue et une réduction des émissions de chaleur, ce qui les rend parfaitement adaptés aux salles d'opération modernes. En outre, des normes strictes de lutte contre les infections et l'expansion des salles d'opération hybrides accélèrent encore l'adoption sur les marchés des soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des sources de lumière chirurgicales avec la plus grande part de revenus de 36,28 % en 2025, appuyée par une infrastructure de soins de santé hautement avancée, l'adoption rapide de systèmes d'éclairage chirurgical à DEL, la forte présence de fabricants d'appareils médicaux de premier plan et des investissements continus dans la modernisation des salles d'opération et des technologies chirurgicales peu invasives.

- Le segment des sources lumineuses LED a dominé le marché avec une part des revenus de 48,67 % en 2025, en raison d'une efficacité énergétique supérieure, d'une durée de vie plus longue, d'une faible émission de chaleur et d'une meilleure qualité d'éclairage requise dans les interventions chirurgicales modernes

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033, en raison de l'expansion rapide des hôpitaux, de l'augmentation des volumes chirurgicaux, de l'augmentation des dépenses de soins de santé et de l'adoption croissante en Chine, en Inde et au Japon.

- Les systèmes d'éclairage chirurgicaux à plafond ont dominé le segment de configuration des produits avec une part de 42,15% en 2025, soutenue par leur contrôle optimal de l'ombre, une visibilité chirurgicale accrue et une utilisation généralisée dans les salles d'opération avancées.

- Les salles d'opération des hôpitaux sont demeurées le premier segment d'utilisateurs finals avec une part des revenus de 46,38 % en 2025, sous l'effet de l'afflux élevé de patients, de l'augmentation des interventions chirurgicales et de la modernisation continue de l'infrastructure dans les hôpitaux de soins tertiaires.

- La chirurgie cardiaque est apparue comme le premier segment d'application avec une part de 21,54 % en 2025, attribuée au besoin d'éclairage de haute précision lors d'opérations chirurgicales complexes et prolongées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 820,00 milliards de dollars

- Valeur de marché prévue (2033) : 1038,75 milliards de dollars

- Prévisions CAGR (2026-2033): 3,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des sources lumineuses chirurgicalesSegmentation

|

Attributs |

Clé de source de lumière chirurgicalePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Getinge AB (Suède) |

|

Possibilités de marché |

· Intégration des technologies d'éclairage LED et Smart · Extension des centres chirurgicaux ambulatoires · Adoption croissante de chirurgies invasives et robotiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des sources lumineuses chirurgicales

Tendance: Progrès technologiques dans les systèmes d'éclairage chirurgicaux intelligents et LED

Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des sources lumineuses chirurgicales avancées à base de LED intégrées avec des contrôles d'éclairage intelligents, des systèmes de gestion des ombres et des fonctions de réglage de la température de couleur pour améliorer la précision chirurgicale et réduire la fatigue pour les chirurgiens. Les salles d'opération modernes intègrent des systèmes d'éclairage à commande numérique qui permettent des réglages sans contact et une intégration transparente avec les plateformes de gestion des salles d'opération. Les principaux fabricants tels que Stryker, STERIS et Dräger développent activement des systèmes d'éclairage chirurgical à LED de nouvelle génération dont la durée de vie dépasse 50 000 heures, ce qui réduit considérablement les coûts d'entretien, la consommation d'énergie et les temps d'arrêt opérationnels dans des environnements chirurgicaux à volume élevé. De plus, l'adoption croissante de chirurgies peu invasives accélère encore la demande de solutions d'éclairage chirurgical de haute performance dans les hôpitaux mondiaux et les centres chirurgicaux spécialisés.

Dynamique du marché des sources lumineuses chirurgicales

Pilote clé du marché : augmentation des volumes chirurgicaux et extension des procédures d'invasion minimale

L'augmentation rapide des interventions chirurgicales mondiales, particulièrement les interventions chirurgicales peu invasives et de précision, a fortement motivé la demande de sources lumineuses chirurgicales avancées qui fournissent un éclairage à haute intensité et sans ombre. Selon les tendances en matière d'utilisation des soins de santé, l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population et l'amélioration de l'accès aux services de santé contribuent chaque année à des millions d'interventions chirurgicales supplémentaires. Les hôpitaux et les centres chirurgicaux ambulatoires se modernisent de plus en plus en systèmes d'éclairage chirurgical plafonnés à LED pour soutenir des interventions complexes comme les chirurgies cardiaques, neurochirurgicales, orthopédiques et gastro-intestinales. Par exemple, les grands réseaux hospitaliers des États-Unis et de l'Europe remplacent rapidement les systèmes halogènes classiques par des lumières chirurgicales LED avancées pour améliorer la visibilité, réduire la consommation d'énergie jusqu'à 60% et améliorer la précision chirurgicale dans les salles d'opération.

Principales contraintes et défis : Exigences élevées en matière de coûts d'immobilisation et de modernisation de l'infrastructure

Une contrainte majeure sur le marché des sources lumineuses chirurgicales est le coût initial élevé associé aux systèmes d'éclairage chirurgical de pointe, particulièrement les solutions d'éclairage modulaires et plafonnés. L'installation nécessite souvent des modifications structurelles des salles d'opération, une intégration avec les booms chirurgicaux et le respect de normes strictes en matière d'infrastructure de soins de santé, ce qui augmente considérablement les coûts globaux de déploiement. Par exemple, les systèmes d'éclairage chirurgical entièrement intégrés avec l'imagerie et l'intégration de la caméra peuvent coûter plusieurs milliers de dollars par salle d'opération, rendant l'adoption difficile pour les petits et moyens hôpitaux. En outre, les besoins continus en matière d'entretien, de stérilisation et de modernisation périodique du système augmentent encore le coût total de la propriété, ce qui limite la pénétration dans les établissements de soins de santé sensibles aux prix, en particulier dans les économies émergentes.

Opportunité de marché clé : Intégration de systèmes intelligents de OU et de visualisation chirurgicale utilisant l'IA

L'intégration de l'intelligence artificielle, des salles d'opération compatibles avec l'IoT et des environnements chirurgicaux intelligents offre une opportunité de croissance importante aux fabricants de sources lumineuses chirurgicales. Des systèmes d'éclairage chirurgical compatibles avec l'IA sont en cours de développement pour ajuster automatiquement la luminosité, la concentration et la température de couleur en fonction de la phase chirurgicale et de la détection des instruments, en améliorant la précision et en réduisant la charge de travail du chirurgien. Les principales entreprises de technologie médicale se concentrent également sur l'intégration des systèmes d'éclairage chirurgical avec des plateformes d'imagerie en temps réel, des systèmes de chirurgie robotique et des solutions de gestion OR axées sur les données. Par exemple, les hôpitaux de pointe en Allemagne, au Japon et aux États-Unis adoptent de plus en plus des salles d'opération numériques entièrement intégrées où les lumières chirurgicales sont synchronisées avec l'imagerie endoscopique et les systèmes chirurgicaux assistés par robotique, permettant des flux de travail chirurgicaux hautement précis, efficaces et connectés.

Étendue du marché des sources lumineuses chirurgicales

Le marché des sources lumineuses chirurgicales est segmenté en fonction du type, de la configuration du produit, de l'utilisateur final et de l'application

Par type

Sur la base du type, le marché des sources de lumière chirurgicale est segmenté en source de lumière au xénon, source de lumière LED, source de lumière halogène, et d'autres. Le segment des sources lumineuses LED a dominé le marché avec une part des revenus de 48,67 % en 2025, en raison d'une efficacité énergétique supérieure, d'une durée de vie plus longue, de faibles émissions de chaleur et d'une meilleure qualité d'éclairage requise dans les interventions chirurgicales modernes. Les hôpitaux et les centres chirurgicaux ambulatoires passent de plus en plus des systèmes halogènes et xénon à l'éclairage chirurgical à LED en raison des coûts d'entretien réduits et de l'amélioration de la fiabilité opérationnelle. Le segment bénéficie également de programmes de modernisation des salles d'opération à grande échelle en Amérique du Nord et en Europe. La demande croissante de chirurgies peu invasives et de procédures de haute précision renforce encore l'adoption. En outre, l'intégration de systèmes LED avec des technologies OR intelligentes et des environnements chirurgicaux compatibles avec la caméra améliore la fonctionnalité. L'innovation continue des produits par les principaux acteurs soutient le leadership du marché. La croissance des infrastructures de soins de santé dans les économies émergentes contribue également à la demande.

Le segment Xenon Light Source devrait connaître la croissance la plus rapide avec un TCAC de 6,2 % de 2026 à 2033, entraîné par son éclairage de haute intensité et ses capacités supérieures de rendu des couleurs dans des applications chirurgicales spécialisées. Les systèmes Xénon sont largement utilisés dans des procédures complexes telles que la neurochirurgie et la chirurgie cardiovasculaire où la visibilité des cavités profondes est critique. Malgré le changement vers la technologie LED, les lumières au xénon continuent d'être préférées dans les environnements chirurgicaux à haute précision nécessitant un éclairage concentré intense. L'adoption croissante dans les salles d'opération hybrides favorise la croissance de la demande. Les marchés émergents adoptent progressivement des systèmes xénon en raison de leur forte performance dans des environnements spécialisés. L'augmentation des investissements dans les infrastructures chirurgicales de pointe favorise davantage la croissance. Les améliorations technologiques de l'efficacité des lampes au xénon prolongent le cycle de vie des produits. La demande croissante des hôpitaux de soins tertiaires stimule également l'adoption mondiale.

Par configuration du produit

Sur la base de la configuration du produit, le marché est segmenté en systèmes d'éclairage chirurgical au plafond, systèmes d'éclairage chirurgical mobiles, systèmes d'éclairage chirurgical au mur, systèmes d'éclairage chirurgical compacts et systèmes d'éclairage chirurgical modulaires. Le segment des systèmes d'éclairage chirurgicaux à plafond dominait le marché avec une part de revenus de 42,15% en 2025, grâce à leur flexibilité de positionnement supérieure, leur capacité de réduction de l'ombre et leur intégration transparente dans les salles d'opération modernes. Ces systèmes sont largement utilisés dans les hôpitaux avancés et les centres chirurgicaux nécessitant un éclairage de haute précision. Ils soutiennent des interventions chirurgicales complexes comme la chirurgie cardiaque et la neurochirurgie. L'augmentation des investissements dans la modernisation de l'infrastructure hospitalière favorise une forte demande. L'adoption est particulièrement élevée dans les régions développées dotées d'installations de soins de santé de pointe. L'intégration avec les caméras chirurgicales et les systèmes OR intelligents améliore la fonctionnalité. Ces systèmes offrent une meilleure ergonomie pour les équipes chirurgicales. La demande croissante de chirurgies peu invasives renforce encore l'adoption.

Le segment des systèmes d'éclairage chirurgicaux mobiles devrait connaître la croissance la plus rapide avec un TCAC de 6,8 % entre 2026 et 2033, sous l'effet de la demande croissante de solutions d'éclairage flexibles et rentables. Ces systèmes sont largement adoptés dans les centres chirurgicaux ambulatoires et les unités de soins d'urgence. Leur portabilité et leur facilité d'installation les rendent très adaptés aux petites et moyennes installations de soins de santé. Les interventions chirurgicales ambulatoires augmentent la demande. Les systèmes mobiles sont également privilégiés en milieu rural et éloigné. L'expansion croissante des ASC dans le monde accélère encore la croissance. Les progrès technologiques améliorent la luminosité et la mobilité. La demande croissante de services de santé décentralisés favorise l'adoption.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en salles d'opération hospitalières, centres chirurgicaux ambulatoires, et autres. Le segment Hospital Operating Rooms a dominé le marché avec une part de 46,38% des revenus en 2025, en raison de l'afflux élevé de patients, de l'infrastructure avancée et de la forte adoption des technologies chirurgicales modernes. Les grands hôpitaux effectuent un grand nombre d'opérations chirurgicales complexes nécessitant des systèmes d'éclairage avancés. La modernisation continue des salles d'opération entraîne la demande de lumières chirurgicales à LED. De fortes dépenses en soins de santé dans les économies développées appuient le leadership sectoriel. Les hôpitaux intègrent de plus en plus l'éclairage intelligent aux systèmes chirurgicaux numériques. La demande est particulièrement forte dans les hôpitaux tertiaires et spécialisés. La prévalence croissante des maladies chroniques augmente les volumes chirurgicaux. L'expansion des hôpitaux multispécialisés favorise encore la croissance.

Le segment des centres chirurgicaux ambulatoires devrait connaître la croissance la plus rapide avec un TCAC de 7,1% de 2026 à 2033, entraîné par le changement croissant vers les soins ambulatoires et les interventions chirurgicales du même jour. Les ASC adoptent des systèmes d'éclairage chirurgical compacts et mobiles en raison des coûts d'exploitation réduits. La préférence croissante des patients pour des séjours hospitaliers plus courts stimule la demande. L'augmentation des investissements dans l'infrastructure de l'ASC accélère l'adoption au niveau mondial. Ces centres se développent rapidement dans les économies émergentes. Le rapport coût-efficacité et les délais de récupération plus rapides sont des facteurs clés de croissance. L'augmentation des procédures peu invasives favorise davantage l'expansion. Le soutien du gouvernement aux modèles de soins ambulatoires contribue également à la croissance.

Par demande

Sur la base de l'application, le marché est segmenté en chirurgie cardiaque, neurochirurgie, chirurgie ENT, chirurgie dentaire, chirurgie du tractus gastro-intestinal, chirurgie gynécologique, chirurgie ano-rectale, et autres. Le segment de la chirurgie cardiaque a dominé le marché avec une part de 21,54 % des revenus en 2025, en raison des exigences de précision et d'éclairage élevées dans les procédures cardio-vasculaires complexes. Les chirurgies cardiaques exigent un éclairage ininterrompu et sans ombre pour de longues durées. La prévalence croissante des maladies cardiovasculaires entraîne des volumes chirurgicaux dans le monde entier. Les hôpitaux investissent dans des systèmes d'éclairage avancés pour les salles d'opération cardiaques. Les lumières de chirurgie LED sont largement utilisées en raison d'une meilleure visualisation. L'adoption croissante de procédures cardiaques peu invasives appuie davantage la demande. La forte présence de centres cardiaques spécialisés stimule l'utilisation. La croissance de la population gériatrique augmente les interventions cardiovasculaires.

Le segment de la neurochirurgie devrait connaître la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, en raison de l'incidence croissante de troubles neurologiques et de troubles cérébraux. Les procédures neurochirurgicales nécessitent un éclairage extrêmement précis et de haute intensité. L'adoption croissante de chirurgies cérébrales et vertébrales peu invasives stimule la demande. Les hôpitaux intègrent des systèmes de visualisation et d'imagerie avancés. Les investissements croissants dans les infrastructures neurochirurgicales favorisent l'expansion. Les cas croissants de tumeurs et de lésions de la colonne vertébrale augmentent les interventions chirurgicales. Les progrès technologiques dans l'éclairage chirurgical LED améliorent la précision. La demande de centres neurochirurgicaux spécialisés stimule la croissance

Analyse régionale du marché des sources lumineuses chirurgicales

L'Amérique du Nord a dominé le marché des sources lumineuses chirurgicales et a représenté la plus grande part des revenus de 36,28 % en 2025, grâce à des infrastructures de soins de santé hautement avancées, à de solides investissements dans la modernisation de la technologie chirurgicale et à la présence de fabricants d'instruments médicaux de premier plan. La région bénéficie également d'une forte adoption de systèmes d'éclairage chirurgical à LED, de réseaux hospitaliers bien établis et de mises à niveau continues de salles d'opération avec des technologies de visualisation intégrées. De plus en plus, l'accent mis sur les chirurgies peu invasives, les procédures basées sur la précision et les solutions de salle d'opération intelligentes continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial. De plus, des cadres de remboursement favorables et de fortes dépenses en soins de santé aux États-Unis et au Canada accélèrent encore l'expansion du marché.

Aperçu du marché américain des sources de lumière chirurgicales

Le marché américain des sources lumineuses chirurgicales connaît une forte croissance en raison de l'augmentation des investissements dans les infrastructures chirurgicales avancées, du nombre croissant d'interventions chirurgicales complexes et de l'adoption rapide de systèmes d'éclairage chirurgical à DEL et hybrides. L'écosystème de santé bien développé du pays, ainsi que la forte présence d'entreprises mondiales de dispositifs médicaux, stimulent l'innovation continue dans les technologies des salles d'opération. En outre, l'accent croissant mis sur la sécurité des patients, la précision chirurgicale et l'efficacité énergétique des infrastructures hospitalières favorise l'adoption à grande échelle de sources lumineuses chirurgicales avancées dans les hôpitaux et les centres chirurgicaux ambulatoires.

Perspectives du marché européen des sources lumineuses chirurgicales

Le marché européen des sources lumineuses chirurgicales demeure un important facteur de recettes mondiales, alimenté par des systèmes de soins de santé avancés, des normes réglementaires rigoureuses et des investissements continus dans la modernisation des hôpitaux. La région est témoin de l'adoption croissante de systèmes d'éclairage chirurgical intégrés à DEL dans les hôpitaux et les centres chirurgicaux spécialisés. L'accent croissant mis sur les interventions peu invasives et les volumes élevés de chirurgie dans des pays comme l'Allemagne, la France et l'Italie soutient davantage la croissance du marché. En outre, la forte présence des principaux fabricants de dispositifs médicaux et l'accent mis sur les infrastructures de soins de santé écoénergétiques continuent de renforcer la position forte de l'Europe sur le marché.

Aperçu du marché des sources lumineuses chirurgicales au Royaume-Uni

Le marché des sources lumineuses chirurgicales du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des investissements dans l'infrastructure du National Health Service (NHS), l'augmentation des interventions chirurgicales et l'adoption croissante de systèmes d'éclairage chirurgical à LED avancés. Les hôpitaux améliorent de plus en plus les salles d'opération grâce aux technologies modernes d'éclairage pour améliorer la précision et l'efficacité chirurgicales. En outre, la demande croissante de chirurgies peu invasives et l'intégration de solutions de salle d'opération intelligentes stimulent davantage l'expansion du marché partout au pays.

Allemagne Aperçu du marché des sources lumineuses chirurgicales

Le marché allemand des sources lumineuses chirurgicales ne cesse de croître en raison de la solidité de l'infrastructure de santé, des systèmes hospitaliers avancés et de l'adoption de technologies médicales innovantes. Les hôpitaux et centres chirurgicaux allemands intègrent de plus en plus les systèmes d'éclairage chirurgical à LED pour une meilleure précision et efficacité énergétique. Une forte présence de fabricants d'appareils médicaux et des investissements continus dans la modernisation des salles d'opération appuient la croissance du marché. De plus, l'attention accrue accordée à la précision chirurgicale et à la sécurité des patients renforce la demande partout au pays.

Aperçu du marché des sources de lumière chirurgicales en Asie-Pacifique

Le marché des sources lumineuses chirurgicales d'Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des volumes chirurgicaux et de l'augmentation des dépenses de soins de santé en Chine, en Inde et au Japon. La sensibilisation accrue aux technologies chirurgicales de pointe et l'amélioration de l'accès aux services de santé stimulent considérablement la demande de systèmes modernes d'éclairage chirurgical. En outre, l'expansion rapide des hôpitaux privés et des centres chirurgicaux ambulatoires favorise la pénétration du marché. Les initiatives gouvernementales visant à renforcer les systèmes de santé et à accroître les investissements des entreprises mondiales de dispositifs médicaux accélèrent encore la croissance régionale.

Aperçu du marché des sources lumineuses chirurgicales au Japon

Le marché japonais des sources lumineuses chirurgicales connaît une croissance constante en raison de son système de soins de santé avancé, de l'adoption croissante de technologies chirurgicales de précision et de la demande croissante d'interventions peu invasives. Les hôpitaux japonais intègrent de plus en plus les systèmes d'éclairage chirurgical LED pour améliorer la précision chirurgicale et l'efficacité opérationnelle. L'accent mis sur l'innovation technologique, les interventions assistées par la robotique et l'infrastructure hospitalière intelligente contribue davantage à l'expansion régulière du marché.

Aperçu du marché chinois des sources lumineuses chirurgicales

Le marché chinois des sources lumineuses chirurgicales connaît une croissance rapide, grâce à la construction d'hôpitaux à grande échelle, à l'augmentation des volumes chirurgicaux et à un solide soutien gouvernemental à la modernisation des soins de santé. L'adoption croissante de systèmes d'éclairage chirurgicaux à DEL dans les hôpitaux urbains et de niveau 2 stimule considérablement la demande. En outre, l'expansion rapide des établissements de santé privés, la croissance du tourisme médical et les investissements continus dans les technologies chirurgicales de pointe font de la Chine l'un des marchés les plus dynamiques pour les sources lumineuses chirurgicales au monde.

Part du marché des sources lumineuses chirurgicales

L'industrie des sources lumineuses chirurgicales est principalement dirigée par des entreprises bien établies, notamment :

- Getinge AB (Suède)

- STERIS plc (Irlande)

- Hill-Rom Holdings, Inc. (États-Unis)

- Société Stryker (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Philips Healthcare (Pays-Bas)

- GE HealthCare Technologies Inc. (États-Unis)

- Lutte contre les infections à Getinge (Suède)

- Skytron LLC (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Mindray Medical International Limited (Chine)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Équipement Eschmann (Royaume-Uni)

- Merivaara Corp. (Finlande)

- TRUMPF Medizin Systeme GmbH + Co. KG (Allemagne)

- A-Dec Inc. (États-Unis)

- Shinva Medical Instrument Co., Ltd. (Chine)

- Mediland Enterprise Corporation (Taiwan)

- Maquet (partie du groupe Getinge) (Suède)

- Groupe KLS Martin (Allemagne)

- Services de gestion des instruments STERIS (États-Unis)

- Bovie Medical Corporation (États-Unis)

- Groupe de sociétés Amico (Canada)

- Inspital Medical Technology GmbH (Allemagne)

- Simeon Medical GmbH & Co. KG (Allemagne)

- Oricare Inc. (États-Unis)

- Skytron Europe (Allemagne)

- Groupe Eagle (États-Unis)

- Systèmes médicaux Zehnacker (Allemagne)

Les derniers développements du marché des sources lumineuses chirurgicales

- En janvier 2024, Getinge AB a annoncé le lancement d'un nouveau système d'éclairage chirurgical avancé doté d'une technologie LED améliorée, d'un contrôle de luminosité amélioré et d'un design ergonomique pour les salles d'opération. La solution a été conçue pour améliorer la visibilité chirurgicale, réduire les émissions de chaleur, et soutenir les procédures basées sur la précision, renforçant le portefeuille de Getinge

- En septembre 2025, Hill-Rom Holdings, Inc. a introduit un système d'éclairage chirurgical intelligent intégré à des commandes basées sur l'IoT, permettant aux chirurgiens de régler à distance l'intensité de la lumière, la température de couleur et le positionnement. Le système a été conçu pour améliorer l'efficacité du déroulement des opérations et la visualisation lors d'interventions chirurgicales complexes dans les hôpitaux et les centres de chirurgie ambulatoire.

- En octobre 2025, Skytron LLC a lancé une nouvelle génération d'éclairage chirurgical au plafond éconergétique conçu avec un meilleur rendu des couleurs, une durée de vie opérationnelle plus longue et une gestion avancée des ombres. Le produit cible les applications chirurgicales cardiovasculaires et orthopédiques, où l'éclairage de précision est essentiel pour le succès de la procédure

- En novembre 2025, Getinge AB a étendu le déploiement de ses systèmes mobiles d'éclairage chirurgical sur les marchés de l'Asie et du Pacifique, en mettant l'accent sur les hôpitaux dont l'infrastructure des salles d'opération est limitée. Cette expansion visait à améliorer l'accessibilité chirurgicale et à soutenir la demande croissante de solutions d'éclairage flexibles et portables dans les systèmes de santé émergents

- En décembre 2025, Drägerwerk AG & Co. KGaA a lancé une solution intégrée d'éclairage des salles d'opération combinant des lumières chirurgicales et des technologies de visualisation avancées pour des opérations peu invasives. Le système a été conçu pour améliorer la précision chirurgicale et soutenir des environnements de salle d'opération connectés numériquement

- En janvier 2026, Stryker Corporation a introduit un système d'éclairage chirurgical LED de nouvelle génération avec une intensité réglable et des capacités de contrôle de l'ombre améliorées. Le système a été développé pour améliorer la qualité de l'éclairage dans les procédures chirurgicales complexes et renforcer Strykers leadership dans les technologies avancées de salle d'opération

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.