Global Surgical Sponges Market

Taille du marché en milliards USD

TCAC :

%

USD

2.55 Billion

USD

3.38 Billion

2025

2033

USD

2.55 Billion

USD

3.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.55 Billion | |

| USD 3.38 Billion | |

| % | |

|

Segmentation du marché mondial des éponges chirurgicales, par type de produit (Éponges de jauge de coton, éponges non tissées, éponges détectables à rayons X, etc.), par demande (Centre de chirurgie hospitalière, clinique, ambulatoire et pharmacie) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché des éponges chirurgicalesAperçu général

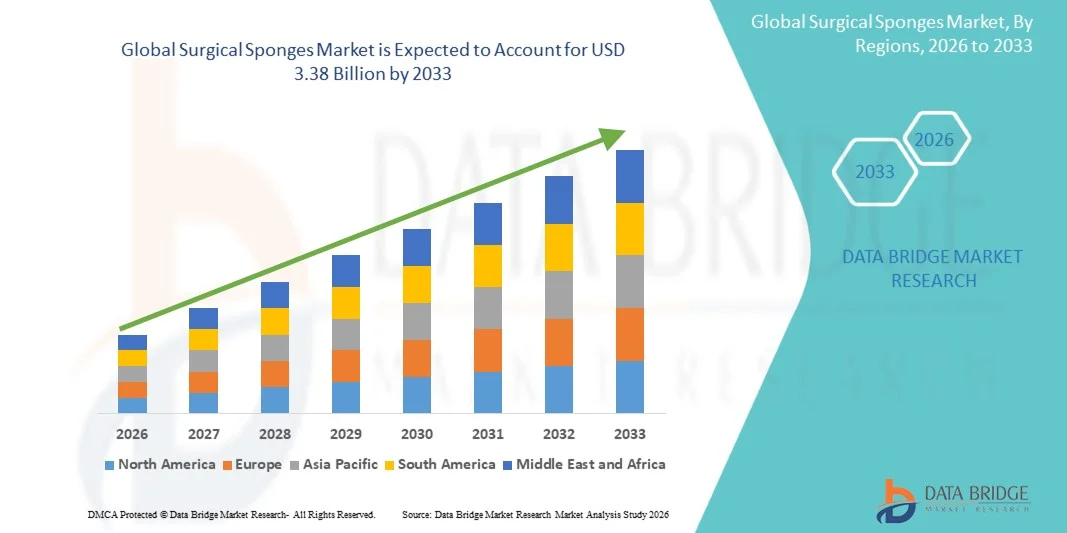

Le marché des éponges chirurgicales a été évalué à2,55 milliards de dollars en 2025et devrait atteindre3,38 milliards de dollars en 2033, croissance à unTCAC de 3,60 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de l'augmentation du nombre d'interventions chirurgicales dans le monde, de la prévalence croissante de maladies chroniques comme le cancer, les troubles cardiovasculaires et les traumatismes, et des progrès rapides dans les techniques chirurgicales, y compris des interventions chirurgicales peu invasives et robotisées. L'accent de plus en plus mis sur le contrôle des infections, la sécurité des patients et la prévention des articles chirurgicaux conservés accélère encore l'adoption de consommables chirurgicaux stériles de haute qualité dans les établissements de soins.

La charge croissante des cas d'urgence et de traumatisme à l'échelle mondiale, associée à l'expansion de l'infrastructure de soins de santé et à l'augmentation des admissions dans les hôpitaux, oblige les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées à adopter des fournitures chirurgicales de pointe telles que des éponges chirurgicales stériles. Ces produits jouent un rôle crucial dans l'absorption des liquides, dans le maintien de la visibilité chirurgicale sur le terrain et dans la réduction des risques d'infection postopératoire. De plus, des normes réglementaires rigoureuses et une prise de conscience accrue à l'égard des infections acquises en milieu hospitalier poussent les fournisseurs de soins de santé à adopter des éponges chirurgicales à usage unique, radiopaques et antimicrobiennes, remplaçant ainsi les solutions de rechange réutilisables traditionnelles dans de nombreux milieux cliniques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des éponges chirurgicales avec la plus grande part de revenus de 36,58 % en 2025, appuyée par un volume élevé d'interventions chirurgicales, une infrastructure de soins de santé avancée, une forte présence de fabricants d'appareils médicaux de premier plan et des normes réglementaires strictes mettant l'accent sur la sécurité des patients et le contrôle des infections. La région bénéficie également de l'adoption généralisée d'éponges chirurgicales jetables et radiopaques, de solides cadres de remboursement et d'une sensibilisation accrue à la prévention des articles chirurgicaux conservés dans les salles d'opération.

- Le segment hospitalier a dominé le marché avec une part de 63,55 % en 2025, sous l'impulsion d'un flux élevé de patients, d'interventions chirurgicales à grande échelle et d'infrastructures médicales avancées.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,02 % entre 2026 et 2033, alimenté par l'expansion rapide de l'infrastructure de soins de santé, l'augmentation du nombre d'interventions chirurgicales, l'augmentation des dépenses de soins de santé et l'adoption de consommables chirurgicaux de pointe dans les économies émergentes comme la Chine, l'Inde, le Japon et la Corée du Sud. La région connaît également de fortes améliorations dans les capacités hospitalières, l'expansion des centres chirurgicaux ambulatoires et une sensibilisation accrue à la prévention des infections et aux pratiques chirurgicales stériles, ce qui stimule considérablement la demande d'éponges chirurgicales.

- Le segment des éponges non tissées devrait connaître la croissance la plus rapide avec un TCAC de 7,4 % de 2026 à 2033, alimenté par une demande croissante de matériaux chirurgicaux à faible teneur en lingots, à forte absorption et à contrôle des infections. Leur adoption croissante dans des interventions chirurgicales peu invasives et des procédures de haute précision, ainsi que l'amélioration des technologies de fabrication, accélère leur pénétration dans les établissements de santé de pointe.

- Le segment de l'hôpital a dominé le marché avec une part de 58,92% des revenus en 2025, soutenue par un flux élevé de patients, des volumes chirurgicaux à grande échelle, la disponibilité de salles d'opération avancées et des systèmes d'approvisionnement solides pour les consommables chirurgicaux stériles. Les hôpitaux demeurent la principale destination pour les éponges chirurgicales en raison de la demande chirurgicale continue dans les traitements d'urgence, les traitements facultatifs et les traitements de maladies chroniques.

- Le segment du Centre de chirurgie ambulatoire devrait connaître la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, en raison de la préférence accrue pour des interventions ambulatoires rentables, de la réduction des séjours des patients et de l'augmentation du déplacement vers des interventions chirurgicales peu invasives. L'expansion de l'infrastructure de soins de santé et l'adoption croissante de consommables chirurgicaux efficaces dans les garderies appuient davantage la croissance du segment.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 2,55 milliards de dollars

- Valeur marchande prévue (2033) : 3,38 milliards de dollars

- Prévisions CAGR (2026-2033): 3,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des éponges chirurgicalesSegmentation

|

Attributs |

Clé d'éponges chirurgicalesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

· Expansion des éponges chirurgicales détectées à rayons X et renforcées par la sécurité · L'adoption croissante dans les centres de chirurgie ambulatoire (ASC) et les procédures ambulatoires · Possibilités de croissance dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des éponges chirurgicales

Tendance: L'adoption croissante d'éponges chirurgicales perfectionnées et améliorées en matière de sécurité dans les procédures chirurgicales

Le marché des éponges chirurgicales connaît une croissance constante due à l'augmentation des volumes chirurgicaux dans le monde entier, en particulier dans les chirurgies cardiovasculaires, orthopédiques et générales. Les hôpitaux adoptent de plus en plus des éponges chirurgicales de pointe, telles que des variantes de radiographie détectables et de radiopaque, afin de réduire le risque d'articles chirurgicaux conservés, qui représentent une part importante des complications chirurgicales évitables dans le monde. Par exemple, des études publiées dans la littérature sur la sécurité des patients indiquent que des ISR surviennent dans environ 1 cas sur 5 000 à 1 cas sur 7 000 interventions chirurgicales, ce qui incite les hôpitaux à adopter des codes à barres et des systèmes de comptage par éponge compatibles avec le RFID. Principaux fabricants tels queMédtronicetB. Braun Melsungen AGsont axés sur l'amélioration de la sécurité des éponges grâce à des technologies de détection intégrées et à des matériaux stériles à forte absorption. L'accent mis de plus en plus sur les protocoles de lutte contre les infections et l'efficacité des salles d'opération accélère l'innovation des produits dans les systèmes de santé mondiaux.

Dynamique du marché des éponges chirurgicales

Principal moteur du marché : augmentation du volume chirurgical et concentration croissante sur la prévention des infections

Le nombre croissant d'interventions chirurgicales dans le monde est un moteur majeur du marché des éponges chirurgicales. Selon l'Organisation mondiale de la santé (OMS), des centaines de millions d'interventions chirurgicales sont pratiquées chaque année dans le monde, avec une demande croissante motivée par le vieillissement de la population et la prévalence des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les complications liées au diabète. Les éponges chirurgicales sont essentielles pour maintenir un champ chirurgical stérile et contrôler la perte de sang. L'adoption d'éponges de haute performance avec une meilleure absorption et une réduction du lardage a augmenté de façon significative dans les hôpitaux et les centres chirurgicaux ambulatoires. De plus, des protocoles de prévention des infections tels que la Liste de contrôle de sécurité chirurgicale de l'OMS renforcent l'utilisation de consommables stériles normalisés. Entreprises commeCardinal Santéla production de consommables chirurgicaux stériles augmente pour répondre à la demande mondiale croissante, en particulier dans les systèmes d'approvisionnement des hôpitaux.

Principales contraintes/problèmes : Risque d'articles chirurgicaux conservés et pression de conformité réglementaire

Un défi majeur sur le marché des éponges chirurgicales est le risque d'articles chirurgicaux conservés, y compris les éponges laissées involontairement dans le corps du patient après la chirurgie. Malgré des protocoles de comptage stricts, les ISR demeurent un problème persistant de sécurité chirurgicale, entraînant des interventions chirurgicales supplémentaires, une augmentation des coûts des soins de santé et des responsabilités légales. Des organismes de réglementation comme la FDA des États-Unis et des organismes d'accréditation des soins de santé ont appliqué des lignes directrices plus strictes sur le suivi et la documentation des éponges. Cependant, la mise en place de systèmes de détection avancés comme les éponges RFID reste limitée dans les établissements de soins de santé à faibles ressources en raison des coûts élevés. En outre, la pression des prix des fabricants d'éponges génériques sur les marchés émergents a des répercussions sur les marges bénéficiaires pour les acteurs mondiaux tels queJohnson et Johnsonet3M, créant des défis pour équilibrer l'abordabilité et l'innovation.

Opportunité de marché clé : Expansion des éponges chirurgicales intelligentes et intégration numérique OU

L'intégration des technologies intelligentes dans les consommables chirurgicaux représente une opportunité importante sur le marché. On adopte de plus en plus des éponges chirurgicales à code-barre et à code-barre pour améliorer la précision chirurgicale et réduire les erreurs humaines dans les salles d'opération. Les hôpitaux d'Amérique du Nord et d'Europe investissent dans les écosystèmes des salles d'opération numériques où les éponges chirurgicales sont suivies en temps réel aux côtés des instruments chirurgicaux. Par exemple, les hôpitaux qui adoptent des systèmes de comptage fondés sur la RFID ont signalé une réduction de plus de 50 % des écarts de comptage liés aux éponges dans certains milieux cliniques. Entreprises commeSanté de MölnlyckeetIndustries Medlinedévelopper activement des matériaux absorbants de nouvelle génération et des solutions de suivi intelligentes. On s'attend à ce que l'augmentation des investissements dans la numérisation hospitalière, combinée à la pression réglementaire visant à éliminer les ISR, élargisse considérablement l'adoption de systèmes d'éponge chirurgicaux intelligents à l'échelle mondiale.

Éponges chirurgicales Portée du marché

Le marché des éponges chirurgicales est segmenté en fonction du type de produit et de son application.

- Par type de produit

Sur la base du type de produit, le marché des éponges chirurgicales est segmenté en éponges en coton, éponges non tissées, éponges détectables à rayons X et autres. Le segment des éponges de coton Gauze a dominé le marché avec une part de 42,18 % en 2025, en raison de son utilisation généralisée dans les interventions chirurgicales, la gestion des soins des plaies et les applications hospitalières générales. Ces éponges sont très préférées en raison de leur absorption supérieure, leur rentabilité et leur disponibilité facile dans les systèmes de santé développés et émergents. Les hôpitaux et les cliniques comptent largement sur les produits de gaze de coton pour les interventions chirurgicales de routine, les changements d'habillage et les procédures de soins d'urgence. Leur compatibilité avec les processus de stérilisation et leur adaptabilité à divers environnements chirurgicaux renforcent encore l'adoption. L'augmentation des volumes chirurgicaux mondiaux, en particulier dans les chirurgies orthopédiques et générales, continue de stimuler la demande. De solides pratiques d'approvisionnement dans les chaînes d'approvisionnement hospitalières et des accords d'achat en vrac appuient également la domination du marché. En outre, l'augmentation des dépenses de santé et l'expansion des infrastructures hospitalières en Asie-Pacifique et en Amérique latine renforcent la croissance sectorielle. Cependant, les préoccupations concernant les articles chirurgicaux conservés ont conduit à des changements progressifs vers des solutions de rechange avancées. Malgré cela, la gaze de coton reste le type de produit le plus utilisé et le plus fiable au monde en raison de son acceptation clinique de longue date.

Le segment des éponges à rayons X devrait connaître la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'importance croissante accordée à la sécurité chirurgicale et à la prévention des objets étrangers conservés. Ces éponges sont intégrées avec des marqueurs radiopaques qui permettent une détection facile lors de l'imagerie post-opératoire, réduisant considérablement les complications chirurgicales. De plus en plus de directives réglementaires exigeant des systèmes de suivi et de comptage des éponges accélèrent l'adoption dans les hôpitaux. La prise de conscience accrue de la sécurité des patients et des risques médico-légaux soutient davantage la demande. Les établissements de santé de pointe intègrent de plus en plus les technologies RFID et de suivi par codes à barres ainsi que les éponges détectables. L'augmentation des interventions chirurgicales complexes, y compris les interventions cardio-vasculaires et peu invasives, stimule également l'utilisation. Les régions développées comme l'Amérique du Nord et l'Europe sont en tête de l'adoption en raison de normes de conformité strictes. Les économies émergentes sont en train de rattraper leur retard avec l'amélioration des infrastructures de santé. L'innovation continue dans les matériaux de détection et la réduction des coûts rendent ces produits plus accessibles à l'échelle mondiale. L'augmentation des investissements hospitaliers dans les systèmes de sécurité chirurgicale renforce encore l'expansion du segment.

- Par demande

Sur la base de l'application, le marché des éponges chirurgicales est segmenté en hôpital, clinique, centre de chirurgie ambulatoire et pharmacie. Le segment hospitalier a dominé le marché avec une part de 63,55 % en 2025, sous l'impulsion d'un flux élevé de patients, d'interventions chirurgicales à grande échelle et d'infrastructures médicales avancées. Les hôpitaux demeurent les principaux centres d'interventions chirurgicales complexes telles que les interventions orthopédiques, cardiovasculaires et traumas où les éponges chirurgicales sont largement utilisées. La disponibilité de professionnels de la santé qualifiés et de salles d'opération avancées renforce encore la domination. Les hôpitaux bénéficient également de systèmes d'approvisionnement centralisés, permettant l'achat en vrac de consommables chirurgicaux. L'augmentation de la prévalence des maladies chroniques et l'augmentation des taux d'intervention chirurgicale sont des facteurs de croissance majeurs. Les investissements publics dans l'infrastructure des soins de santé et l'expansion de la demande des hôpitaux de soins tertiaires. De solides systèmes de remboursement dans les économies développées encouragent également les interventions chirurgicales. L'intégration des protocoles de contrôle des infections et des lignes directrices sur la sécurité des patients garantit une utilisation cohérente. Les progrès technologiques continus dans les interventions chirurgicales augmentent la consommation d'éponges dans les salles d'opération. Le segment demeure dominant en raison de son rôle essentiel dans presque tous les environnements chirurgicaux.

Le segment du Centre de chirurgie ambulatoire (ASC) devrait connaître la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, entraîné par le changement global vers des interventions ambulatoires et peu invasives. Les CAA offrent des soins chirurgicaux rentables avec des temps de récupération plus courts et des séjours hospitaliers réduits. La préférence croissante pour les chirurgies du même jour stimule significativement l'afflux de patients dans ces centres. Les progrès technologiques dans les techniques chirurgicales ont élargi la portée des interventions ambulatoires. L'augmentation des coûts des soins de santé pousse les patients et les fournisseurs vers les SCA. L'expansion des centres chirurgicaux spécialisés dans les régions urbaines favorise la croissance. L'Amérique du Nord est un marché clé en raison de la forte pénétration de la CFA. Les économies émergentes développent également rapidement l'infrastructure chirurgicale ambulatoire. L'amélioration des cadres de remboursement des procédures de consultation externe favorise l'adoption. La demande croissante pour des workflows chirurgicaux efficaces continue d'accélérer l'utilisation des éponges dans les ASC.

Analyse régionale du marché des éponges chirurgicales

L'Amérique du Nord a dominé le marché des éponges chirurgicales et a représenté la plus grande part des revenus de 36,58% en 2025, soutenue par un volume élevé d'interventions chirurgicales, une infrastructure de soins de santé avancée, une forte présence de fabricants d'instruments médicaux de premier plan et des normes réglementaires strictes mettant l'accent sur la sécurité des patients et le contrôle des infections. La région bénéficie également de l'adoption généralisée d'éponges chirurgicales jetables et radiopaques, de solides cadres de remboursement et d'une sensibilisation accrue à la prévention des articles chirurgicaux conservés dans les salles d'opération. L'accent mis de plus en plus sur les protocoles de sécurité chirurgicale, les normes de qualité des hôpitaux et les pratiques de prévention des infections continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des éponges chirurgicales

Le marché américain des éponges chirurgicales connaît une croissance régulière en raison d'un nombre élevé d'interventions chirurgicales effectuées chaque année dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. D'après les données sur l'utilisation des soins de santé, des millions de chirurgies en milieu hospitalier et externe sont effectuées chaque année aux États-Unis, ce qui entraîne une demande soutenue d'éponges chirurgicales stériles et radiopaques. L'écosystème de santé avancé du pays, la forte adoption de consommables chirurgicaux jetables et les directives strictes de la FDA pour la sécurité chirurgicale et la lutte contre les infections soutiennent encore davantage l'expansion du marché. De plus, l'accent croissant mis sur la réduction des infections hospitalières accélère l'adoption d'éponges chirurgicales de haute qualité dans les établissements de soins.

Perspectives du marché des éponges chirurgicales en Europe

Le marché des éponges chirurgicales d'Europe demeure un important facteur de recettes mondiales, alimenté par des systèmes de santé bien établis, des cadres réglementaires solides selon les normes de l'UE en matière de dispositifs médicaux et des volumes élevés de chirurgie dans les populations vieillissantes. Des pays comme l'Allemagne, la France et le Royaume-Uni effectuent un grand nombre d'opérations orthopédiques, cardiovasculaires et générales chaque année, soutenant une demande constante de consommables chirurgicaux avancés. La région bénéficie également d'une forte adoption de produits d'éponge stériles, jetables et radiopaques visant à réduire les incidents d'articles chirurgicaux conservés. Les investissements continus dans les initiatives de modernisation des hôpitaux et de sécurité des patients soutiennent davantage la croissance du marché en Europe.

Aperçu du marché des éponges chirurgicales au Royaume-Uni

Le marché des éponges chirurgicales du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation du volume des interventions chirurgicales au sein du Service national de santé (NHS) et du secteur privé des soins de santé. L'adoption d'éponges chirurgicales jetables et de radiopaques est de plus en plus axée sur la réduction des complications chirurgicales et l'amélioration des normes de sécurité des salles d'opération. En outre, les initiatives gouvernementales en matière de sécurité des patients et les exigences strictes en matière d'hygiène chirurgicale encouragent les hôpitaux à adopter des consommables chirurgicaux normalisés. L'expansion des centres chirurgicaux ambulatoires et des procédures de garde contribue également à la croissance régulière de la demande.

Aperçu du marché des éponges chirurgicales en Allemagne

Le marché allemand des éponges chirurgicales ne cesse de croître en raison de son infrastructure hospitalière avancée, de son taux élevé d'intervention chirurgicale et de l'accent mis sur le contrôle des infections et la précision chirurgicale. Les établissements de santé allemands adoptent de plus en plus des éponges chirurgicales jetables de haute qualité pour minimiser les complications post-chirurgicales et améliorer les résultats des patients. La présence de fabricants d'instruments médicaux de premier plan et le strict respect des normes médicales européennes renforcent la stabilité du marché. L'accroissement de la population âgée et l'augmentation de la prévalence des maladies chroniques nécessitant des interventions chirurgicales sont également à l'origine de la demande.

Aperçu du marché des éponges chirurgicales en Asie-Pacifique

Le marché des éponges chirurgicales de l'Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des volumes chirurgicaux, de l'expansion des infrastructures de soins de santé et de l'augmentation des dépenses de soins de santé dans les économies émergentes comme la Chine, l'Inde, le Japon et la Corée du Sud. Selon les rapports d'expansion du système de santé, les pays de la région augmentent considérablement la capacité hospitalière et la disponibilité des salles d'opération, ce qui entraîne une consommation accrue de consommables chirurgicaux. La sensibilisation croissante à la prévention des infections, l'amélioration des normes chirurgicales et l'adoption croissante d'éponges chirurgicales jetables et rentables accélèrent encore davantage l'expansion du marché.

Aperçu du marché japonais des éponges chirurgicales

Le marché japonais des éponges chirurgicales connaît une croissance constante en raison de son système de santé très développé, du vieillissement de la population et des taux élevés d'intervention chirurgicale, en particulier dans les soins cardiovasculaires et orthopédiques. Les hôpitaux japonais mettent fortement l'accent sur la précision chirurgicale et la lutte contre les infections, ce qui entraîne une utilisation généralisée des éponges chirurgicales radiopaques et à forte absorption. L'intégration de technologies hospitalières avancées et de protocoles stricts de sécurité clinique accroît encore la demande de consommables chirurgicaux de première qualité.

Aperçu du marché des éponges chirurgicales en Chine

Le marché chinois des éponges chirurgicales connaît une croissance rapide, en raison de l'expansion à grande échelle des infrastructures de soins de santé, du nombre croissant d'opérations chirurgicales et de l'augmentation des investissements publics dans la modernisation des hôpitaux. Selon les statistiques nationales de la santé, la Chine effectue chaque année un volume très élevé d'interventions en établissement, ce qui augmente considérablement la demande de consommables chirurgicaux. L'adoption croissante de produits chirurgicaux stériles normalisés, l'expansion des hôpitaux tertiaires et la sensibilisation accrue aux pratiques de lutte contre les infections renforcent encore la croissance du marché.

Part de marché des éponges chirurgicales

L'industrie des éponges chirurgicales est principalement dirigée par des entreprises bien établies, notamment :

- Plc Medtronic (Irlande)

- Johnson & Johnson (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Cardinal Health (États-Unis)

- 3M Company (États-Unis)

- Medline Industries, LP (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Mölnlycke Health Care AB (Suède)

- Halyard Health (États-Unis)

- Paul Hartmann AG (Allemagne)

- Owens & Minor, Inc. (États-Unis)

- Société Terumo (Japon)

- Société Stryker (États-Unis)

- Getinge AB (Suède)

- Becton, Dickinson and Company (BD) (États-Unis)

- Teleflex Incorporated (États-Unis)

- Lohmann & Rauscher GmbH & Co. KG (Allemagne)

- Société Unicharm (Japon)

- Dynarex Corporation (États-Unis)

- Société Dukal (États-Unis)

- Narang Medical Limited (Inde)

- Suture Express (États-Unis)

- Paul Hartmann Brésil (Brésil)

- Allmed Medical Products Co., Ltd. (Chine)

- Winner Medical Co., Ltd. (Chine)

- Jiangsu Medplus Fourniture médicale (Chine)

- Tianck Medical (Chine)

- Zhejiang Kanglidi Medical Articles Co., Ltd. (Chine)

- Hubei Qianjiang Kingphar Medical Material Co., Ltd. (Chine)

- Surtex Instruments Limited (Royaume-Uni)

- Texpol (Pologne)

- Mediplus (Inde)

Les derniers développements du marché des éponges chirurgicales

- En mars 2021, l'adoption croissante d'éponges chirurgicales stériles jetables à l'hôpital a renforcé les pratiques de lutte contre les infections Les hôpitaux et les centres chirurgicaux ambulatoires ont accéléré le passage à des éponges chirurgicales stériles à usage unique afin de minimiser le risque d'infections acquises à l'hôpital et de contamination croisée. Ce changement a été fortement influencé par les protocoles de prévention des infections postpandémiques, ce qui a entraîné une demande accrue de produits d'éponge pré-stérilisés prêts à l'emploi pour les interventions chirurgicales

- En septembre 2021, l'augmentation des volumes d'interventions chirurgicales après le COVID-19 a augmenté la demande d'éponges chirurgicales Les systèmes de santé ont connu une poussée dans les interventions chirurgicales électives et d'urgence, y compris les interventions cardiovasculaires, orthopédiques et oncologiques. Cette phase de récupération a considérablement stimulé la consommation d'éponges chirurgicales, alors que les hôpitaux reprenaient leur pleine capacité opérationnelle et s'attaquaient aux arriérés de chirurgie retardés à l'échelle mondiale.

- En juin 2022, l'adoption croissante d'éponges chirurgicales radiopaques a amélioré les normes de sécurité des patients Les hôpitaux ont adopté de plus en plus d'éponges chirurgicales radiopaques (détectables par rayons X), qui permettent d'identifier rapidement les matériaux conservés lors de l'imagerie postopératoire. Cette évolution s'explique par une réglementation plus stricte en matière de sécurité chirurgicale et par l'accent accru mis sur la prévention des articles de chirurgie conservés, en particulier en Amérique du Nord et en Europe.

- En octobre 2023, Cardinal Health a amélioré son portefeuille de produits d'éponges chirurgicales avec des matériaux absorbants avancés Cardinal Health a renforcé son segment de consommables chirurgicaux en améliorant les éponges chirurgicales à forte absorption conçues pour une meilleure gestion des fluides lors de chirurgies complexes. L'initiative a permis d'améliorer l'efficacité des salles d'opération et la visibilité sur le terrain.

- En février 2024, l'adoption croissante d'éponges chirurgicales non tissées a amélioré l'efficacité chirurgicale et la gestion des plaies. Les fabricants ont accéléré le déplacement vers les éponges chirurgicales non tissées, qui offrent une meilleure absorption, une réduction du linage et une meilleure intégrité structurelle par rapport aux éponges traditionnelles en coton tissé. Cette innovation a amélioré la précision chirurgicale et réduit les complications postopératoires

- En août 2024, les initiatives de sécurité chirurgicale numérique ont élargi l'intégration du suivi des éponges dans les hôpitaux. Ces systèmes combinent la numérisation du code à barres et la surveillance du flux de travail pour améliorer la précision du comptage des éponges et améliorer les protocoles de sécurité des salles d'opération

- En mai 2025, l'augmentation de la demande d'éponges chirurgicales absorbantes et à faible teneur en litre a entraîné l'innovation dans le matériel Les fabricants d'appareils médicaux ont introduit des éponges chirurgicales à faible teneur en litre et à forte absorption conçues pour des opérations chirurgicales peu invasives et à haute précision. Ces innovations ont permis d'améliorer la clarté du champ chirurgical et de réduire les risques de contamination lors d'interventions complexes.

- En décembre 2025, l'Asie-Pacifique est devenue la région qui connaît la croissance la plus rapide de la demande d'éponges chirurgicales Une forte croissance de l'infrastructure chirurgicale dans des pays comme l'Inde et la Chine, combinée à une augmentation des investissements hospitaliers et à une augmentation des volumes chirurgicaux, a fait de l'Asie-Pacifique le marché régional qui connaît la croissance la plus rapide des éponges chirurgicales. Accroître l'accès aux soins chirurgicaux et aux programmes de modernisation des hôpitaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.2 DIAGRAMME DE FLUX DE PATIENTS

5.3 STRATÉGIES DE TARIFICATION CLÉS

5.4 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.5 ENTRETIENS AVEC UN TECHNICIEN DE LABORATOIRE

5.6 ENTRETIENS AVEC UN SPÉCALISTE DE LA BANQUE DU SANG

5.7 ENTRETIENS AVEC UN MÉDECIN GÉNÉRALISTE

5.8 ENTRETIENS AVEC UN CHIRURGIEN GÉNÉRALISTE

5.9 AUTRES INSTANTANÉS KOL

6 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR PRODUIT

7 (*REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

7.1 APERÇU

7.2 ÉPONGES DÉTECTABLES AUX RAYONS X

7.2.1 8 po x 4 po

7.2.1.1. STÉRILE

7.2.1.1.1. BANDE

7.2.1.1.1.1 FORMAT DE 12

7.2.1.1.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

7.2.1.1.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

7.2.1.1.1.1.3. PRIX DE VENTE MOYEN (USD)

7.2.1.1.1.2 FORMAT DE 24

7.2.1.1.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

7.2.1.1.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

7.2.1.1.1.2.3. PRIX DE VENTE MOYEN (USD)

7.2.1.1.1.3 AUTRES

7.2.1.1.2. SANS BANDE

7.2.1.1.2.1 FORMAT DE 12

7.2.1.1.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

7.2.1.1.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

7.2.1.1.2.1.3. PRIX DE VENTE MOYEN (USD)

7.2.1.1.2.2 FORMAT DE 24

7.2.1.1.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

7.2.1.1.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

7.2.1.1.2.2.3. PRIX DE VENTE MOYEN (USD)

7.2.1.1.2.3 AUTRES

7.2.1.2. NON STÉRILE

7.2.2 4 po x 4 po

7.2.2.1. STÉRILE

7.2.2.1.1. BANDE

7.2.2.1.1.1 FORMAT DE 12

7.2.2.1.1.2 FORMAT DE 24

7.2.2.1.1.3 AUTRES

7.2.2.1.2. SANS BANDE

7.2.2.1.2.1 FORMAT DE 12

7.2.2.1.2.2 FORMAT DE 24

7.2.2.1.2.3 AUTRES

7.2.3 4 po x 3 ½ po

7.2.3.1. STÉRILE

7.2.3.1.1. BANDE

7.2.3.1.1.1 FORMAT DE 12

7.2.3.1.1.2 FORMAT DE 24

7.2.3.1.1.3 AUTRES

7.2.3.1.2. SANS BANDE

7.2.3.1.2.1 FORMAT DE 12

7.2.3.1.2.2 FORMAT DE 24

7.2.3.1.2.3 AUTRES

7.2.4 AUTRES

7.3 ÉPONGES DE GAZE DE COTON

7.3.1 8 PLIS

7.3.1.1. NON STÉRILE

7.3.1.1.1. 2 po x 2 po

7.3.1.1.1.1 FORMAT DE 12

7.3.1.1.1.2 FORMAT DE 24

7.3.1.1.1.3 AUTRES

7.3.1.1.2. 4 po x 4 po

7.3.1.1.2.1 FORMAT DE 12

7.3.1.1.2.2 FORMAT DE 24

7.3.1.1.2.3 AUTRES

7.3.1.1.3. AUTRES

7.3.1.2. STÉRILE

7.3.1.2.1. 2 po x 2 po

7.3.1.2.1.1 FORMAT DE 12

7.3.1.2.1.2 FORMAT DE 24

7.3.1.2.1.3 AUTRES

7.3.1.2.2. 4 po x 4 po

7.3.1.2.2.1 FORMAT DE 12

7.3.1.2.2.2 FORMAT DE 24

7.3.1.2.2.3 AUTRES

7.3.1.2.3. AUTRES

7.3.2 12 PLIS

7.3.2.1. NON STÉRILE

7.3.2.1.1. 2 po x 2 po

7.3.2.1.1.1 FORMAT DE 12

7.3.2.1.1.2 FORMAT DE 24

7.3.2.1.1.3 AUTRES

7.3.2.1.2. 4 po x 4 po

7.3.2.1.2.1 FORMAT DE 12

7.3.2.1.2.2 FORMAT DE 24

7.3.2.1.2.3 AUTRES

7.3.2.1.3. AUTRES

7.3.2.2. STÉRILE

7.3.2.2.1. 2 po x 2 po

7.3.2.2.1.1 FORMAT DE 12

7.3.2.2.1.2 FORMAT DE 24

7.3.2.2.1.3 AUTRES

7.3.2.2.2. 4 po x 4 po

7.3.2.2.2.1 FORMAT DE 12

7.3.2.2.2.2 FORMAT DE 24

7.3.2.2.2.3 AUTRES

7.3.2.2.3. AUTRES

7.3.3 16 PLIS

7.3.3.1. NON STÉRILE

7.3.3.1.1. 2 po x 2 po

7.3.3.1.1.1 FORMAT DE 12

7.3.3.1.1.2 FORMAT DE 24

7.3.3.1.1.3 AUTRES

7.3.3.1.2. 4 po x 4 po

7.3.3.1.2.1 FORMAT DE 12

7.3.3.1.2.2 FORMAT DE 24

7.3.3.1.2.3 AUTRES

7.3.3.1.3. AUTRES

7.3.3.2. STÉRILE

7.3.3.2.1. 2 po x 2 po

7.3.3.2.1.1 FORMAT DE 12

7.3.3.2.1.2 FORMAT DE 24

7.3.3.2.1.3 AUTRES

7.3.3.2.2. 4 po x 4 po

7.3.3.2.2.1 FORMAT DE 12

7.3.3.2.2.2 FORMAT DE 24

7.3.3.2.2.3 AUTRES

7.3.3.2.3. AUTRES

7.3.4 AUTRES

7.4 ÉPONGES DE LAPAROTOMIE

7.4.1 PAR TAILLE

7.4.1.1. 10 CM X 40 CM

7.4.1.2. 10 CM X 45 CM

7.4.1.3. 20 CM X 20 CM

7.4.1.4. AUTRE

7.4.2 PAR MAILLE

7.4.2.1. 12 X 8

7.4.2.2. 15X 11

7.4.2.3. AUTRES

7.4.3 PAR STÉRILITÉ

7.4.3.1. STÉRILISÉ

7.4.3.2. NON STÉRILISÉ

7.4.4 AUTRES

7.5 ÉPONGES NON TISSÉES

7.5.1 8 PLIS

7.5.1.1. NON STÉRILE

7.5.1.1.1. 2 po x 2 po

7.5.1.1.1.1 FORMAT DE 12

7.5.1.1.1.2 FORMAT DE 24

7.5.1.1.1.3 AUTRES

7.5.1.1.2. 4 po x 4 po

7.5.1.1.2.1 FORMAT DE 12

7.5.1.1.2.2 FORMAT DE 24

7.5.1.1.2.3 AUTRES

7.5.1.1.3. AUTRES

7.5.1.2. STÉRILE

7.5.1.2.1. 2 po x 2 po

7.5.1.2.1.1 FORMAT DE 12

7.5.1.2.1.2 FORMAT DE 24

7.5.1.2.1.3 AUTRES

7.5.1.2.2. 4 po x 4 po

7.5.1.2.2.1 FORMAT DE 12

7.5.1.2.2.2 FORMAT DE 24

7.5.1.2.2.3 AUTRES

7.5.1.2.3. AUTRES

7.5.2 12 PLIS

7.5.2.1. NON STÉRILE

7.5.2.1.1. 2 po x 2 po

7.5.2.1.1.1 FORMAT DE 12

7.5.2.1.1.2 FORMAT DE 24

7.5.2.1.1.3 AUTRES

7.5.2.1.2. 4 po x 4 po

7.5.2.1.2.1 FORMAT DE 12

7.5.2.1.2.2 FORMAT DE 24

7.5.2.1.2.3 AUTRES

7.5.2.1.3. AUTRES

7.5.2.2. STÉRILE

7.5.2.2.1. 2 po x 2 po

7.5.2.2.1.1 FORMAT DE 12

7.5.2.2.1.2 FORMAT DE 24

7.5.2.2.1.3 AUTRES

7.5.2.2.2. 4 po x 4 po

7.5.2.2.2.1 FORMAT DE 12

7.5.2.2.2.2 FORMAT DE 24

7.5.2.2.2.3 AUTRES

7.5.2.2.3. AUTRES

7.5.3 16 PLIS

7.5.3.1. NON STÉRILE

7.5.3.1.1. 2 po x 2 po

7.5.3.1.1.1 FORMAT DE 12

7.5.3.1.1.2 FORMAT DE 24

7.5.3.1.1.3 AUTRES

7.5.3.1.2. 4 po x 4 po

7.5.3.1.2.1 FORMAT DE 12

7.5.3.1.2.2 FORMAT DE 24

7.5.3.1.2.3 AUTRES

7.5.3.1.3. AUTRES

7.5.3.2. STÉRILE

7.5.3.2.1. 2 po x 2 po

7.5.3.2.1.1 FORMAT DE 12

7.5.3.2.1.2 FORMAT DE 24

7.5.3.2.1.3 AUTRES

7.5.3.2.2. 4 po x 4 po

7.5.3.2.2.1 FORMAT DE 12

7.5.3.2.2.2 FORMAT DE 24

7.5.3.2.2.3 AUTRES

7.5.3.2.3. AUTRES

7.5.4 AUTRES

7.6 AUTRES

8 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR MATÉRIAU

8.1 APERÇU

8.2 COTON

8.2.1 TOUR

8.2.2 SPHÉRIQUE

8.2.3 CYLINDRIQUE

8.2.4 AUTRES

8.3 CELLULOSE

8.3.1 TOUR

8.3.2 SPHÉRIQUE

8.3.3 CYLINDRIQUE

8.3.4 AUTRES

8.4 PVA

8.4.1 TOUR

8.4.2 SPHÉRIQUE

8.4.3 CYLINDRIQUE

8.4.4 AUTRES

8.5 POLYURÉTHANE

8.5.1 TOUR

8.5.2 SPHÉRIQUE

8.5.3 CYLINDRIQUE

8.5.4 AUTRES

8.6 RAYONNE

8.6.1 TOUR

8.6.2 SPHÉRIQUE

8.6.3 CYLINDRIQUE

8.6.4 AUTRES

8.7 AUTRES

9 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR TYPE DE STÉRILITÉ

9.1 APERÇU

9.2 ÉPONGE CHIRURGICALE STÉRILE

9.3 ÉPONGE CHIRURGICALE NON STÉRILE

10 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR APPLICATION

10.1 APERÇU

10.2 CHIRURGIE GÉNÉRALE

10.3 NEUROCHIRURGIE

10.4 LAPAROTOMIE

10.5 CHIRURGIE DENTAIRE

10.6 CHIRURGIE ORL

10.7 AUTRES

11 MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.3 CLINIQUES

11.4 LABORATOIRES DE PATHOLOGIE

11.5 BANQUES DE SANG

11.6 LABORATOIRES DE RECHERCHE ET UNIVERSITAIRES

11.7 DIAGNOSTIC À DOMICILE

11.8 AUTRES

12 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPEL D'OFFRES DIRECT

12.3 VENTE AU DÉTAIL

12.4 AUTRES

13 MARCHÉS MONDIAUX DES ÉPONGES CHIRURGICALES, PAR ZONE GÉOGRAPHIQUE

13.1 MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.1.1. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR PRODUIT

13.2.1.2. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR MÉTHODE

13.2.1.3. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR TYPE DE MÉTHODE D'ÉPONGES CHIRURGICALES

13.2.1.4. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR APPLICATION

13.2.1.5. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR UTILISATEURS FINAUX

13.2.1.6. MARCHÉ DES ÉPONGES CHIRURGICALES AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION

13.2.1.7. CANADA

13.2.1.8. MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 Royaume-Uni

13.3.3 ITALIE

13.3.4 FRANCE

13.3.5 ESPAGNE

13.3.6 SUISSE

13.3.7 PAYS-BAS

13.3.8 BELGIQUE

13.3.9 RUSSIE

13.3.10 TURQUIE

13.3.11 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 JAPON

13.4.2 CHINE

13.4.3 CORÉE DU SUD

13.4.4 INDE

13.4.5 AUSTRALIE

13.4.6 SINGAPOUR

13.4.7 THAÏLANDE

13.4.8 INDONÉSIE

13.4.9 MALAISIE

13.4.10 PHILIPPINES

13.4.11 RESTE DE L'ASIE-PACIFIQUE

13,5 AMÉRIQUE DU SUD

13.5.1 BRÉSIL

13.5.2 RESTE DE L'AMÉRIQUE DU SUD

13.6 MOYEN-ORIENT ET AFRIQUE

13.6.1 AFRIQUE DU SUD

13.6.2 RESTE DU MOYEN-ORIENT ET DE L'AMÉRIQUE

14 MARCHÉ MONDIAL DES ÉPONGES CHIRURGICALES, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXPANSIONS ET PARTENARIATS

14.8 MODIFICATIONS RÉGLEMENTAIRES

15 PROFIL DE L'ENTREPRISE

15.1 BD

15.1.1 PRÉSENTATION DE L'ENTREPRISE

15.1.2 PRÉSENCE GÉOGRAPHIQUE

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTIONS RÉCENTES

15.2 MEDTRONIC

15.2.1 PRÉSENTATION DE L'ENTREPRISE

15.2.2 PRÉSENCE GÉOGRAPHIQUE

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 MOLNLYCKE

15.3.1 PRÉSENTATION DE L'ENTREPRISE

15.3.2 PRÉSENCE GÉOGRAPHIQUE

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTIONS RÉCENTES

15.4 BSN MÉDICAL

15.4.1 PRÉSENTATION DE L'ENTREPRISE

15.4.2 PRÉSENCE GÉOGRAPHIQUE

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15.5 MEDLINE

15.5.1 PRÉSENTATION DE L'ENTREPRISE

15.5.2 PRÉSENCE GÉOGRAPHIQUE

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 SANTÉ CARDINALE

15.6.1 PRÉSENTATION DE L'ENTREPRISE

15.6.2 PRÉSENCE GÉOGRAPHIQUE

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 HARTMANN

15.7.1 PRÉSENTATION DE L'ENTREPRISE

15.7.2 PRÉSENCE GÉOGRAPHIQUE

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15.8 LOHMANN & RAUSCHER

15.8.1 PRÉSENTATION DE L'ENTREPRISE

15.8.2 PRÉSENCE GÉOGRAPHIQUE

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTIONS RÉCENTES

15,9 AHLSTROM

15.9.1 PRÉSENTATION DE L'ENTREPRISE

15.9.2 PRÉSENCE GÉOGRAPHIQUE

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 OWENS & MINOR

15.10.1 PRÉSENTATION DE L'ENTREPRISE

15.10.2 PRÉSENCE GÉOGRAPHIQUE

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTIONS RÉCENTES

15.11 MCKESSON

15.11.1 PRÉSENTATION DE L'ENTREPRISE

15.11.2 PRÉSENCE GÉOGRAPHIQUE

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTIONS RÉCENTES

15.12 ZHENDE MÉDICAL

15.12.1 PRÉSENTATION DE L'ENTREPRISE

15.12.2 PRÉSENCE GÉOGRAPHIQUE

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 GAGNANT MÉDICAL

15.13.1 PRÉSENTATION DE L'ENTREPRISE

15.13.2 PRÉSENCE GÉOGRAPHIQUE

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 JIANER KANG

15.14.1 PRÉSENTATION DE L'ENTREPRISE

15.14.2 PRÉSENCE GÉOGRAPHIQUE

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15h15 HAKUZO

15.15.1 PRÉSENTATION DE L'ENTREPRISE

15.15.2 PRÉSENCE GÉOGRAPHIQUE

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTIONS RÉCENTES

15.16 DEROYAL

15.16.1 PRÉSENTATION DE L'ENTREPRISE

15.16.2 PRÉSENCE GÉOGRAPHIQUE

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTIONS RÉCENTES

15.17 ALLMED MEDICAL

15.17.1 PRÉSENTATION DE L'ENTREPRISE

15.17.2 PRÉSENCE GÉOGRAPHIQUE

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTIONS RÉCENTES

15.18 ASC

15.18.1 PRÉSENTATION DE L'ENTREPRISE

15.18.2 PRÉSENCE GÉOGRAPHIQUE

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 ÉVOLUTIONS RÉCENTES

15.19 CROSSTEX

15.19.1 PRÉSENTATION DE L'ENTREPRISE

15.19.2 PRÉSENCE GÉOGRAPHIQUE

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 ÉVOLUTIONS RÉCENTES

15.2 KETTENBACH

15.20.1 PRÉSENTATION DE L'ENTREPRISE

15.20.2 PRÉSENCE GÉOGRAPHIQUE

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 ÉVOLUTIONS RÉCENTES

15.21 DUKAL

15.21.1 PRÉSENTATION DE L'ENTREPRISE

15.21.2 PRÉSENCE GÉOGRAPHIQUE

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 ÉVOLUTIONS RÉCENTES

15.22 TEXPOL

15.22.1 PRÉSENTATION DE L'ENTREPRISE

15.22.2 PRÉSENCE GÉOGRAPHIQUE

15.22.3 PORTEFEUILLE DE PRODUITS

15.22.4 ÉVOLUTIONS RÉCENTES

15.23 MEDICOM

15.23.1 PRÉSENTATION DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 ÉVOLUTIONS RÉCENTES

15.24 GOLDWIN MEDICARE

15.24.1 PRÉSENTATION DE L'ENTREPRISE

15.24.2 PRÉSENCE GÉOGRAPHIQUE

15.24.3 PORTEFEUILLE DE PRODUITS

15.24.4 ÉVOLUTIONS RÉCENTES

15.25 SANTÉ CARDINALE

15.25.1 PRÉSENTATION DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PRÉSENCE GÉOGRAPHIQUE

15.25.4 PORTEFEUILLE DE PRODUITS

15.25.5 ÉVOLUTIONS RÉCENTES

15.26 NIPRO MEDICAL CORPORATION

15.26.1 PRÉSENTATION DE L'ENTREPRISE

15.26.2 PRÉSENCE GÉOGRAPHIQUE

15.26.3 PORTEFEUILLE DE PRODUITS

15.26.4 ÉVOLUTIONS RÉCENTES

15.27 VOGT MEDICAL

15.27.1 PRÉSENTATION DE L'ENTREPRISE

15.27.2 PRÉSENCE GÉOGRAPHIQUE

15.27.3 PORTEFEUILLE DE PRODUITS

15.27.4 ÉVOLUTIONS RÉCENTES

15.28 INNVOL

15.28.1 PRÉSENTATION DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PRÉSENCE GÉOGRAPHIQUE

15.28.4 PORTEFEUILLE DE PRODUITS

15.28.5 ÉVOLUTIONS RÉCENTES

15.29 TERUMO MEDICAL CORPORATION

15.29.1 PRÉSENTATION DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PRÉSENCE GÉOGRAPHIQUE

15.29.4 PORTEFEUILLE DE PRODUITS

15.29.5 ÉVOLUTIONS RÉCENTES

15.3 MCKESSON MEDICAL-CHIRURGICAL INC.

15.30.1 PRÉSENTATION DE L'ENTREPRISE

15.30.2 ANALYSE DES REVENUS

15.30.3 PRÉSENCE GÉOGRAPHIQUE

15.30.4 PORTEFEUILLE DE PRODUITS

15.30.5 ÉVOLUTIONS RÉCENTES

16 RAPPORTS CONNEXES

17 CONCLUSION

18 QUESTIONNAIRE

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.