Global Survivorship Care Software Market

Taille du marché en milliards USD

TCAC :

%

USD

1.80 Billion

USD

7.60 Billion

2025

2033

USD

1.80 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 7.60 Billion | |

| % | |

|

Global Survivorship Care Software Market Segmentation, By Component (Solutions logicielles, services), Mode de déploiement (Cloud-Based, On-Premises, Hybrid), Application (Génération et gestion du plan de soins de survie, Plan de suivi et de surveillance à long terme, Surveillance et gestion des effets tardifs, Collecte des résultats déclarés par le patient, Soutien psychosocial et coordination de la santé mentale), Utilisateur final (Hôpitals et centres de cancer, cliniques d'oncologie et pratiques de groupe, établissements universitaires et de recherche, systèmes de santé et réseaux de prestation intégrés) — Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché des logiciels de soins de survie

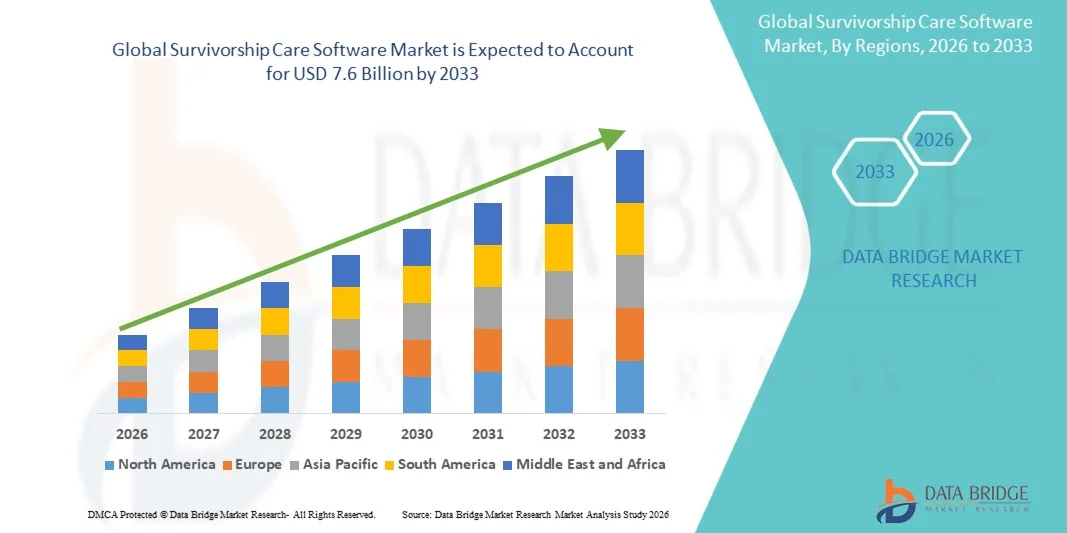

- La taille du marché mondial des logiciels de soins de survie a été évaluée à1,8 milliard de dollarsen 2025 et devrait atteindre7,6 milliards de dollarsd'ici à 2033, à un TCAC de7%pendant la période de prévision.

- La croissance du marché est principalement due à l'augmentation rapide de la population mondiale de survivants du cancer, aux exigences d'accréditation obligatoires pour la planification officielle des soins de survie par des organismes tels que la Commission du cancer (CdC) et la NAPBC, et à la reconnaissance croissante des besoins à long terme en gestion de la santé des survivants du cancer au-delà de l'achèvement du traitement actif.

- De plus, les investissements croissants dans l'infrastructure d'oncologie numérique, l'adoption croissante de plates-formes de coordination des soins en nuage, l'intégration accrue de la surveillance des effets tardifs de l'IA, l'expansion des services de survie basés sur la télésanté et l'intérêt croissant des payeurs pour les modèles de soins en oncologie fondés sur la valeur appuient une forte expansion du marché mondial.

Analyse du marché des logiciels de soins de survie

- Le logiciel de soins de survie, largement utilisé pour la création et la gestion de plans de soins de survie, l'organisation de visites de suivi à long terme, la surveillance des effets tardifs liés au traitement, la collecte des résultats déclarés par les patients et la coordination des services de soutien psychosocial, permet aux centres de traitement du cancer et aux pratiques oncologiques de fournir des soins structurés fondés sur des données probantes à la population croissante de survivants du cancer après un traitement actif.

- La demande croissante de logiciels de soins de survie s'explique par l'augmentation rapide de la population mondiale de survivants du cancer, avec environ 18,6 millions de survivants aux États-Unis seulement en janvier 2025, associée à l'accent accru mis par les institutions sur l'accréditation des programmes de survie, à la complexité croissante des soins de suivi à long terme du cancer et au besoin croissant d'outils numériques pour soutenir une gestion coordonnée et continue après traitement.

- L'Amérique du Nord a dominé le marché des logiciels de soins de survie avec une part de 44,67 % en 2025, appuyée par la présence d'un écosystème numérique de santé en oncologie mature, de solides exigences d'accréditation de la Commission sur le cancer exigeant des plans de soins de survie, l'adoption élevée de systèmes d'information en oncologie (SIO) avec des modules de survie intégrés, et d'importants investissements par les principaux centres de lutte contre le cancer dans une infrastructure de soins de survie spécialisée.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un cagr de 14,50 %, en raison de la hausse rapide des taux d'incidence du cancer, de l'expansion de l'infrastructure numérique de santé en Chine, en Inde, au Japon et en Corée du Sud, de l'augmentation des investissements gouvernementaux dans les programmes nationaux de soins contre le cancer et de la sensibilisation accrue des fournisseurs d'oncologie à la valeur clinique et opérationnelle des programmes structurés de gestion des soins de survie.

- Le segment Solutions logicielles a dominé le marché avec une part de 62,50 %, en raison de son rôle essentiel dans la production systématique et évolutive de plans de soins de survie, l'automatisation du suivi et la surveillance intégrée des patients par les EHR, appuyée par une forte demande institutionnelle de programmes de cancer en milieu hospitalier visant la conformité à l'accréditation et l'efficacité opérationnelle.

Rapport Portée et segmentation du marché des logiciels de soins de survie

|

Attributs |

Logiciel de soins de survie Principales perspectives du marché |

|

Segments couverts |

Par composante: Solutions logicielles, Services (Mise en œuvre, Formation & Support, Conseil) Par mode de déploiement: Cloud-Based, sur site, hybride Par demande: Plan de soins de survie (PSC) Génération et gestion, suivi et surveillance à long terme Calendrier, surveillance et gestion des effets tardifs, collecte des résultats déclarés par le patient, soutien psychosocial et coordination de la santé mentale Par Utilisateur final: Hôpitaux et centres de cancer, Cliniques d'oncologie et pratiques de groupe, Établissements universitaires et de recherche, Systèmes de santé et réseaux intégrés de prestation |

|

Pays couverts |

Amérique du Nord: · États-Unis · Canada · Mexique Europe: · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique: · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique: · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud: · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Equicare Health Inc. (Canada) · Systèmes Carevive (États-Unis) · Naviguer dans le cancer (États-Unis) · Flatir Health (États-Unis) · Varian Medical Systems / Siemens Healthineers (États-Unis/Allemagne) · MEDITECH (États-Unis) · Allscripts Healthcare Solutions (U.S.) · Epic Systems Corporation (États-Unis) · McKesson Corporation (États-Unis) · Cerner Corporation (États-Unis) · Elekta AB (Suède) · Oncobiologiques (États-Unis) |

|

Possibilités de marché |

· Les mandats d'accréditation de la Commission d'examen du cancer (CdC) et de NAPBC exigeant une planification officielle des soins de survie créent une demande importante de solutions logicielles spécialisées dans les centres de lutte contre le cancer. · L'augmentation de la population de survivants du cancer, qui devrait dépasser 22 millions aux seuls États-Unis d'ici 2035, crée des possibilités de croissance à long terme considérables pour les plateformes logicielles de soins de survie. · L'intégration croissante de l'IA et de l'analyse prédictive dans les plateformes de survie permet une surveillance personnalisée des effets tardifs et une coordination proactive des soins, ouvrant de nouveaux marchés dans les milieux d'oncologie universitaires et communautaires. |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels de soins de survie

"Escaler les exigences d'accréditation de la Commission sur le cancer et accroître les populations de survivants du cancer accélèrent les investissements institutionnels dans des plateformes logicielles dédiées aux soins de survie"

- Les mandats d'accréditation de la Commission d'escalade du cancer (CdC) et du Programme national d'accréditation des centres du sein (NAPBC) exigeant des plans documentés de soins de survie pour tous les patients cancéreux admissibles créent une demande non discrétionnaire importante de logiciels de soins de survie spécialisés dans les programmes de cancer en milieu hospitalier et communautaire.

- L'augmentation rapide de la population mondiale de survivants du cancer, qui devrait dépasser 22 millions aux États-Unis d'ici 2035 et augmenter considérablement dans toute l'Asie-Pacifique et en Europe, élargit le marché des logiciels de gestion des soins de survie à long terme à un rythme accéléré.

- L'adoption croissante de l'IA et de l'apprentissage automatique au sein des plates-formes de survie permet d'identifier de façon proactive les effets tardifs, de coter les risques prédictifs de complications à long terme et d'ajuster les voies de soins automatisés en fonction des antécédents de traitement individuels, ce qui améliore considérablement les résultats cliniques des survivants du cancer.

- L'intégration croissante des logiciels de soins de survie aux dossiers de santé électroniques, aux systèmes d'information sur l'oncologie et aux portails pour les patients permet un échange de données sans faille, réduit le fardeau de la documentation et améliore la coordination des soins entre les spécialistes en oncologie et les fournisseurs de soins primaires pendant la phase de survie.

- La demande croissante de capacités de collecte des résultats déclarés par les patients au sein des plates-formes de survie est déterminée par les exigences des payeurs, les contrats de soins fondés sur la valeur et les protocoles d'essais cliniques qui exigent un suivi systématique et longitudinal de l'état de santé des survivants et des mesures de la qualité de vie.

- L'expansion des cliniques de survie axées sur la télésanté, accélérée par le changement durable de santé numérique après COVID-19, accroît la demande de plateformes logicielles qui appuient la prestation virtuelle des soins de survie, la surveillance à distance et la communication des plans de soins numériques.

- L'accent croissant mis sur les besoins psychosociaux, la santé mentale, les problèmes de fécondité et les problèmes de santé sexuelle dans les programmes de survie élargit la portée fonctionnelle du logiciel de soins de survie, ce qui stimule la demande de plates-formes globales qui intègrent la coordination de la santé mentale et les ressources en soins de soutien.

- Dans l'ensemble, la convergence des mandats réglementaires, la croissance démographique dans le segment des survivants du cancer et l'innovation numérique en matière de santé transforment les logiciels de soins de survie en un investissement institutionnel hautement prioritaire dans les programmes d'oncologie dans le monde entier.

Dynamique du marché des logiciels de soins de survie

Chauffeur

«Les exigences d'accréditation obligatoire pour la planification des soins de survie, associées à l'augmentation rapide des populations de survivants du cancer, sont à l'origine de l'adoption en institution d'un logiciel de soins de survie spécifique»

- Les exigences obligatoires en matière de planification des soins de survie des organismes d'accréditation, notamment l'American College of Surgeons (CoC), le National Accréditation Program for Breast Centers (NAPBC) et le Quality Oncology Practice Initiative (QOPI), obligent les centres de lutte contre le cancer à investir dans des solutions logicielles spécialisées qui peuvent efficacement générer, gérer et documenter des plans officiels de soins de survie à l'échelle.

- La population américaine de survivants du cancer a atteint environ 18,6 millions de personnes en janvier 2025, avec des projections indiquant une croissance de plus de 22 millions d'ici 2035, selon l'American Cancer Society and National Cancer Institute, créant une base de patients en expansion rapide nécessitant une gestion structurée à long terme des soins de survie soutenue par des plateformes logicielles dédiées.

- À l'échelle mondiale, l'amélioration des résultats du traitement du cancer, y compris les progrès de l'immunothérapie, des thérapies ciblées et des technologies de détection précoce, augmente de façon significative les taux de survie au cancer, ce qui accroît directement la population qui a besoin d'une coordination continue des soins de survie et d'un suivi à long terme.

- De plus en plus, les fournisseurs d'oncologie reconnaissent que les programmes structurés de soins de survie réduisent les réadmissions dans les hôpitaux, améliorent la détection des effets des traitements tardifs, améliorent la qualité de vie et appuient la transition vers les soins primaires.

- Élargir les modèles de paiement des soins et de l'oncologie fondés sur la valeur, y compris les centres de soins médicaux et les services médicaux.Améliorer le modèle d'oncologie (EOM), incite les programmes de lutte contre le cancer à démontrer des capacités complètes et longitudinales de gestion des patients, ce qui favorise l'adoption de logiciels de soins de survie dotés d'une solide fonctionnalité de suivi des patients et de déclaration des résultats.

- L'augmentation de l'intérêt du payeur pour la coordination des soins de survie en tant que stratégie visant à réduire les coûts à long terme des soins de santé associés aux effets tardifs non gérés du traitement du cancer appuie les développements de remboursement qui améliorent la viabilité commerciale des investissements du programme de survie, y compris les plateformes logicielles.

- Les pressions croissantes exercées sur l'efficacité de la main-d'oeuvre en oncologie, en raison de l'augmentation du nombre de patients et de la disponibilité limitée de spécialistes, accélèrent l'adoption d'outils d'automatisation et de coordination des soins axés sur les logiciels qui réduisent le fardeau de la documentation et améliorent la productivité des navigateurs et des cliniciens.

Restriction/Défi

"L'interopérabilité limitée entre le logiciel de soins de survie et les systèmes de DSE existants crée d'importants obstacles à la mise en oeuvre et réduit l'adoption clinique"

- L'interopérabilité limitée entre les plates-formes logicielles dédiées aux soins de survie et l'infrastructure existante des dossiers de santé électroniques (DSE) et du système d'information oncologique (SIO) est un défi important, car elle crée des flux de travail cliniques fragmentés, fait double emploi avec les exigences de saisie des données et réduit l'adoption parmi les équipes de soins oncologiques.

- La complexité et l'hétérogénéité des besoins des survivants du cancer — couvrant divers types de cancer, les modalités de traitement, les comorbidités et les facteurs psychosociaux — rendent techniquement difficile l'élaboration de logiciels de soins de survie universellement applicables qui répondent aux exigences cliniques de tous les programmes de cancer et des populations de patients.

- Les coûts élevés de mise en oeuvre et de personnalisation, combinés à de longs délais d'intégration pour la connectivité du DSE et du SIO, créent d'importants obstacles pour les petites communautés en oncologie et les centres de lutte contre le cancer qui manquent d'infrastructure informatique et de capacité de soutien à la mise en oeuvre.

- La pénurie de professionnels spécialisés dans les soins de survie, y compris les praticiens de pointe formés à la survie au cancer, limite la capacité clinique nécessaire pour tirer pleinement parti des capacités des logiciels de soins de survie, réduisant ainsi le rendement des investissements des établissements qui mettent en place ces plateformes.

- La variabilité des taux d'achèvement des plans de soins de survie et la cohérence de la pratique clinique entre les différents membres de l'équipe de soins et les établissements créent des défis de mise en oeuvre, car l'adoption de logiciels à elle seule ne peut garantir des améliorations significatives de la qualité des soins de survie sans changement de culture clinique et programmes de formation correspondants.

- La protection des renseignements personnels et la sécurité des données, qui sont propres à la nature délicate et longitudinale des dossiers de santé des survivants du cancer, créent des exigences de conformité qui accroissent la complexité du développement et du déploiement des logiciels, particulièrement dans les implémentations multiinstitutionnelles et transfrontalières.

- Ces facteurs combinés créent un environnement d'adoption complexe qui oblige les développeurs de logiciels à investir massivement dans l'intégration des RHE, l'optimisation clinique des flux de travail et des capacités de personnalisation flexibles pour surmonter les obstacles institutionnels à la mise en oeuvre.

Le marché des logiciels de soins de survie

Le marché est segmenté sur la base de composants, mode de déploiement, application et utilisateur final.

Par composante

Sur la base de Component, le marché mondial des logiciels de soins de survie est segmenté en solutions et services logiciels (mise en œuvre, formation et soutien, conseil). Le segment Solutions logicielles a dominé le marché avec la plus grande part de revenus de 62,50 % en 2025, sous l'impulsion d'une forte demande institutionnelle pour la génération d'un plan de soins de survie évolutive, l'établissement d'un calendrier de suivi automatisé, la surveillance intégrée des patients EHR et des outils de documentation conformes à l'accréditation dans les programmes de cancer en milieu hospitalier et les centres universitaires de cancer. La disponibilité croissante de plates-formes de survie complètes et conçues à cet effet, dotées de fonctionnalités modulaires, renforce la domination de ce segment.

On s'attend à ce que le segment des services enregistre la croissance la plus rapide de 13,20 % au cours de la période de prévision, alimentée par la complexité croissante des institutions dans la mise en oeuvre des logiciels de survie, la demande croissante de conseils en matière d'optimisation du flux de travail clinique et la nécessité de programmes de formation et de soutien continus à mesure que les centres de lutte contre le cancer étendent leurs capacités de soins de survie et intègrent les plates-formes à l'infrastructure existante de DSE et de SIO.

Par mode de déploiement

Sur la base du mode de déploiement, le marché mondial des logiciels de soins de survie est segmenté en Cloud-Based, On-Locations et Hybrid. Le segment Cloud-Based a dominé le marché avec une part de 58,00 % en 2025, sous l'impulsion d'une forte adoption dans les centres de cancer à la recherche d'un investissement initial en capital plus faible, de délais de mise en œuvre plus rapides, de mises à jour logicielles automatiques et de capacités de déploiement multi-site évolutives. Les plateformes Cloud offrent d'importants avantages opérationnels pour la gestion des soins de survie dans les réseaux de soins distribués, les portails pour patients et les programmes de suivi axés sur la télésanté.

Le segment du déploiement hybride devrait connaître la croissance la plus rapide de 14,50 % au cours de la période de prévision, alimentée par la demande croissante des grands centres médicaux universitaires et des systèmes de santé qui exigent la flexibilité opérationnelle de l'accès en nuage combiné avec la souveraineté des données et le contrôle de sécurité de l'infrastructure sur site pour gérer les dossiers de santé sensibles et longitudinales des survivants du cancer.

Par demande

Sur la base de l'application, le marché mondial des logiciels de soins de survie est segmenté en Plan de soins de survie Génération et gestion, suivi et surveillance à long terme Calendrier, surveillance et gestion des effets tardifs, collecte des résultats déclarés par le patient et coordination du soutien psychosocial et de la santé mentale. Le segment Génération et gestion du plan de soins de survie a dominé le marché avec une part de 34,00$ en 2025, en raison de son alignement direct sur les exigences d'accréditation du CdC et du NAPBC, d'une forte priorisation clinique dans les centres de cancer complets et des gains d'efficacité opérationnelle obtenus grâce à la génération automatisée de PCS spécifiques au traitement par rapport aux approches de documentation manuelle.

Le segment de la surveillance et de la gestion des effets tardifs devrait connaître la croissance la plus rapide de 15,80 % au cours de la période de prévision, alimentée par des données cliniques croissantes liant les protocoles de surveillance structurés à de meilleurs résultats à long terme pour les survivants, l'accent accru mis par le payeur sur la gestion proactive des effets tardifs pour réduire les coûts des soins de santé en aval et l'augmentation de la demande de capacités d'analyse prédictive alimentée par l'IA qui permettent d'identifier rapidement les risques de cardiotoxicité, de neuropathie et de cancer secondaire dans des populations de survivants définies.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des logiciels de soins de survie est segmenté en hôpitaux et centres de cancer, cliniques d'oncologie et pratiques de groupe, établissements universitaires et de recherche, systèmes de santé et réseaux de prestation intégrés. Le segment Hospitals & Cancer Centers a dominé le marché avec une part de 44,67 % en 2025, étant donné que ces établissements sont confrontés aux mandats d'accréditation les plus solides pour la documentation du plan de soins de survie, gérer les plus grands volumes de patients survivants, et ont les ressources organisationnelles et la priorité stratégique d'investir dans une infrastructure logicielle complète de soins de survie.

Le segment des systèmes de santé et des réseaux de prestation intégrés devrait connaître la croissance la plus rapide de 13,54 % au cours de la période de prévision, alimentée par la consolidation croissante de la prestation des soins en oncologie au sein des structures des systèmes de santé intégrés, la demande croissante de gestion des soins de survie à l'échelle de l'entreprise dans plusieurs sites de soins contre le cancer, et les avantages opérationnels et analytiques des plates-formes logicielles centralisées de survie déployées sur de grands réseaux d'oncologie multisites.

Survivorship Care Software Market Analyse régionale

- L'Amérique du Nord a dominé le marché des logiciels de soins de survie avec la plus grande part des revenus en 2025, appuyée par des normes d'accréditation de la Commission sur le cancer, exigeant des plans de soins de survie, la plus grande population mondiale de survivants du cancer, une solide infrastructure d'oncologie numérique, une forte adoption de DSE et une présence importante de fournisseurs de logiciels de soins de survie, dont Equicare Health, Carevive Systems et Navigating Cancer. De plus, l'augmentation des investissements des centres de lutte contre le cancer désignés par l'Institut national du cancer (INC) dans l'infrastructure complète du programme de survie renforce encore le leadership du marché régional.

- Les centres de lutte contre le cancer et les systèmes de santé de toute l'Amérique du Nord mettent fortement l'accent sur la qualité des programmes de survie, la conformité à l'accréditation, la performance en matière de soins fondés sur la valeur et l'engagement des patients au-delà du traitement actif, ce qui entraîne l'adoption généralisée de plates-formes logicielles de soins de survie pour la gestion des plans de soins, l'automatisation du suivi, le suivi des effets tardifs et la coordination psychosociale des soins.

- Cette forte position sur le marché s'appuie également sur l'augmentation des remboursements de la SGC pour la gestion des soins chroniques et les principaux services de gestion des soins qui peuvent être appuyés par les plateformes logicielles de survie, l'investissement croissant des institutions dans les rôles des navigateurs des programmes de survie et l'intérêt croissant des pharmaciens et des payeurs pour la gestion longitudinale de la santé des survivants du cancer en tant qu'élément des soins oncologiques complets.

Aperçu du marché des logiciels de soins de survie aux États-Unis

Le marché américain des logiciels de soins de survie occupe une position dominante à l'échelle mondiale, sous l'impulsion de la plus grande population de survivants du cancer à l'échelle mondiale, estimée à 18,6 millions de personnes en janvier 2025. L'intégration croissante des logiciels de soins de survie aux grandes plateformes de DSE, notamment Epic et Cerner, l'adoption croissante de la surveillance des effets tardifs de l'IA et l'expansion des modèles de cliniques de survie fondées sur la télésanté renforcent encore la croissance du marché. De plus, l'augmentation de la SGC met l'accent sur les modèles de soins oncologiques fondés sur la valeur qui récompensent la coordination des soins de longue durée, ce qui favorise l'adoption par les institutions de plates-formes logicielles structurées de survie.

Perspectives du marché des logiciels de soins de survie en Europe

Le marché européen des logiciels de soins de survie connaît une croissance constante, grâce à l'expansion des programmes nationaux de lutte contre le cancer, à la reconnaissance croissante des soins de survie comme composante essentielle des services complets d'oncologie et à l'augmentation des investissements dans la transformation numérique de la santé en Allemagne, au Royaume-Uni, en France et aux Pays-Bas. La Commission européenne s'est engagée dans un plan de lutte contre le cancer, qui définit explicitement l'amélioration des soins de survie comme une priorité stratégique, et qui stimule les investissements institutionnels dans les infrastructures de soins de survie dans les centres européens de lutte contre le cancer. De plus, l'adoption croissante de plans structurés de soins de survie dans les voies de cancer du NHS et du système de santé publique, l'augmentation de la demande d'outils intégrés de gestion de la survie aux DSE et l'expansion des programmes de suivi axés sur la télésanté appuient l'expansion du marché.

U.K. Survivorship Care Logiciels Aperçu du marché

Le marché britannique des logiciels de soins de survie connaît une croissance constante, sous l'impulsion du Programme national de lutte contre le cancer, qui s'engage activement à améliorer le soutien post-traitement des survivants du cancer, à se concentrer de plus en plus sur des voies de suivi stratifiées personnalisées et à adopter de plus en plus d'outils numériques pour gérer la population de survivants du cancer en croissance rapide. Le Plan à long terme du NHS met l'accent sur les soins personnalisés et l'autogestion soutenue de la survie au cancer accélère l'intérêt institutionnel pour un logiciel de soins de survie qui permet une coordination de suivi évolutive et structurée et l'engagement des patients au-delà de l'achèvement du traitement actif.

Allemagne Survivorship Care Logiciels Aperçu du marché

Le marché allemand des logiciels de soins de survie devrait croître régulièrement au cours de la période de prévision, sous l'impulsion d'une infrastructure avancée de soins en oncologie, de l'adoption croissante d'outils numériques de santé dans le cadre des applications numériques de santé (DiGA) et de la reconnaissance croissante des soins structurés de survie en tant qu'élément de soins complets de haute qualité contre le cancer. La forte demande de centres de cancer complets (centres de cancer complets, CCC) certifiés par la Fondation allemande pour l'aide au cancer, l'augmentation des investissements dans les plateformes d'oncologie numérique, et l'accent croissant mis sur la coordination à long terme du suivi du cancer dans les réseaux de soins intégrés soutiennent l'expansion du marché.

Aperçu du marché des logiciels de soins de survie au Japon

Le marché japonais des logiciels de soins de survie est de plus en plus intéressé par le vieillissement de la population japonaise, l'incidence élevée du cancer et le programme global de lutte contre le cancer du gouvernement qui met l'accent sur l'amélioration de la qualité des soins de survie en tant que priorité nationale. L'adoption croissante de solutions de santé numériques au sein du système hospitalier japonais, l'augmentation des investissements dans la numérisation des centres de cancer et la reconnaissance croissante de la valeur clinique de la gestion structurée à long terme du suivi pour le Japon L'augmentation de la population de survivants du cancer soutient le développement du marché. De plus, l'intérêt croissant pour la surveillance des effets tardifs de l'IA et les outils de planification des soins de survie intégrés aux DSE stimulent davantage la croissance du marché.

Inde Survivorship Care Logiciels Aperçu du marché

Le marché indien des logiciels de soins de survie est à un stade précoce mais en évolution rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure des centres de traitement du cancer et de la sensibilisation accrue aux soins structurés de survie en tant qu'élément des services complets d'oncologie. Les initiatives du Gouvernement dans le cadre du Programme national de lutte contre le cancer et de la Mission numérique Ayushman Bharat accélèrent l'adoption de la santé numérique dans tous les milieux de soins oncologiques. Les investissements croissants des réseaux hospitaliers privés et des partenariats internationaux en oncologie dans des programmes de soins complets contre le cancer, combinés à la demande croissante de solutions logicielles de survie en nuage abordables adaptées au contexte indien des soins de santé, créent des débouchés commerciaux émergents.

Part du marché des logiciels de soins de survie

L'industrie des logiciels de soins de survie est principalement dirigée par des entreprises bien établies, notamment :

- Équicare Health Inc. (Canada)

- Systèmes Carevive (États-Unis)

- Naviguer dans le cancer (États-Unis)

- Flatir Health (États-Unis)

- Variante des systèmes médicaux / Siemens Healthineers (États-Unis/Allemagne)

- MEDITECH (États-Unis)

- Epic Systems Corporation (États-Unis)

- Cerner Corporation / Oracle Health (États-Unis)

- Société McKesson (États-Unis)

- Allscripts Healthcare Solutions (États-Unis)

- Elekta AB (Suède)

- Santé (États-Unis)

Évolution récente du marché mondial des logiciels de soins de survie

- En avril 2026, Black Book Research a publié son rapport intitulé State of Digital Healthcare in Oncology, publié en 2026, soulignant la coordination des soins de survie et la collecte de résultats déclarés par les patients comme des priorités d'investissement stratégiques pour les programmes américains de lutte contre le cancer, les plateformes logicielles de survie étant identifiées comme un élément clé du nouveau modèle d'exploitation d'oncologie numérique connecté couvrant la navigation, l'analyse et la gestion des soins de longue durée.

- En janvier 2026, Navigating Cancer a annoncé un partenariat élargi avec un important système de santé américain pour déployer sa plate-forme complète d'oncologie et de soins de survie sur 12 sites de soins du cancer, en appuyant la génération automatisée de plans de soins de survie, la collecte de PRO et la documentation conforme à l'accréditation intégrée au système de santé.

- En octobre 2025, Equicare Health a publié une version améliorée de sa plateforme de coordination des soins de survie EQUICARE CS, intégrant la stratification des risques d'effets tardifs de l'IA, l'élargissement des capacités de planification des visites en télésanté et l'amélioration de l'interopérabilité avec les principaux systèmes d'information sur l'oncologie, ce qui permet aux centres de lutte contre le cancer d'offrir une gestion plus proactive et personnalisée des survivants après traitement à l'échelle.

- En juillet 2025, Carevive Systems a élargi sa plate-forme de plans de soins spécifiques à l'oncologie avec de nouveaux modules de soins de survie qui soutiennent la surveillance structurée des effets tardifs, des recommandations personnalisées en matière de bien-être et des workflows de plans de soins de survie intégrés aux EHR, ciblant les grands centres universitaires de traitement du cancer et les réseaux communautaires d'oncologie à la recherche d'une infrastructure de programmes de survie conforme à l'accréditation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.