Global Synthetic Aperture Radar Market

Taille du marché en milliards USD

TCAC :

%

USD

3.57 Billion

USD

6.67 Billion

2025

2033

USD

3.57 Billion

USD

6.67 Billion

2025

2033

| 2026 –2033 | |

| USD 3.57 Billion | |

| USD 6.67 Billion | |

| % | |

|

Segmentation du marché mondial des radars à synthèse d'ouverture (SAR), par bande de fréquence (monobande et multibande), composant (récepteur, émetteur et antenne), application (engins spatiaux, aéronefs et drones), utilisation finale (recherche et applications commerciales, sécurité publique, surveillance environnementale, exploration des ressources naturelles et défense) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des radars à synthèse d'ouverture

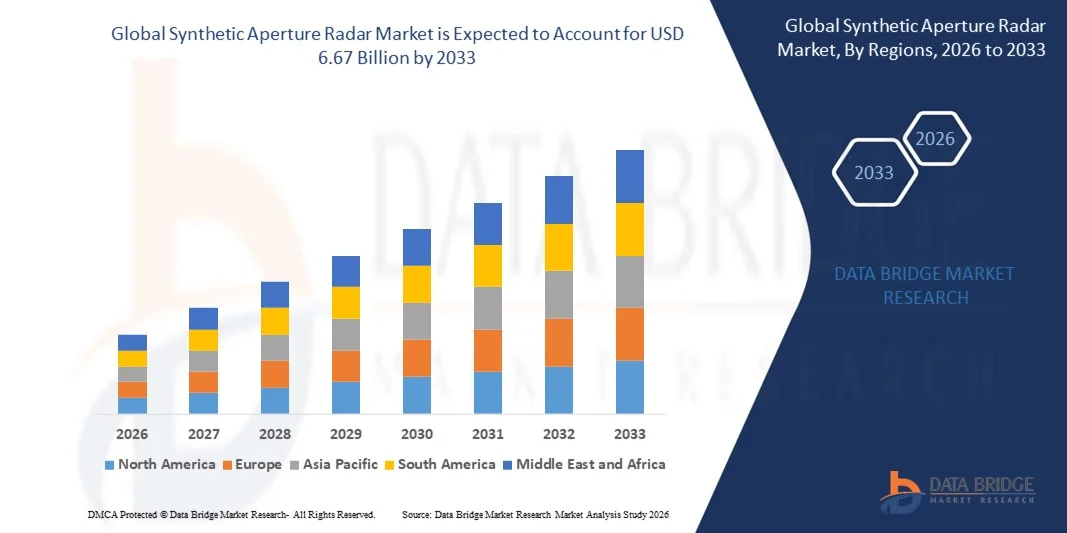

- Le marché mondial des radars à synthèse d'ouverture (SAR) était évalué à 3,57 milliards de dollars américains en 2025 et devrait atteindre 6,67 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de capacités d'observation et de surveillance de la Terre à haute résolution, par tous les temps, de jour comme de nuit, stimulant les investissements dans les systèmes SAR gouvernementaux et commerciaux.

- De plus, l'adoption croissante des plateformes SAR satellitaires et aériennes pour la défense, la surveillance environnementale, l'exploration des ressources naturelles et la gestion des catastrophes fait de la technologie SAR une solution essentielle pour l'imagerie et le renseignement en temps réel. Ces facteurs convergents accélèrent le déploiement des solutions SAR, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des radars à synthèse d'ouverture

- Les systèmes radar à synthèse d'ouverture (SAR), qui permettent l'imagerie haute résolution et l'acquisition de données dans toutes les conditions météorologiques et d'éclairage, sont de plus en plus essentiels pour la défense, la recherche et les applications commerciales en raison de leurs capacités améliorées de surveillance, de contrôle et de cartographie.

- La demande croissante en matière de technologie SAR est principalement alimentée par le développement des programmes de modernisation de la défense, l'expansion des initiatives d'observation de la Terre et le besoin d'une surveillance précise de l'environnement et des infrastructures dans diverses régions géographiques.

- L'Amérique du Nord a dominé le marché des radars à synthèse d'ouverture (SAR) avec une part de 34,3 % en 2025, grâce à d'importants investissements dans les technologies de défense, spatiales et de surveillance environnementale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des radars à synthèse d'ouverture au cours de la période de prévision, en raison de l'augmentation des investissements dans la défense, la recherche spatiale et la surveillance environnementale dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des récepteurs a dominé le marché avec une part de 38,1 % en 2025, grâce à son rôle crucial dans la capture et le traitement des signaux pour l'imagerie haute résolution et l'acquisition de données fiables. Les récepteurs sont indispensables pour améliorer la sensibilité du signal, garantir une reconstruction d'image précise et prendre en charge un large éventail d'applications telles que la défense, la surveillance environnementale et l'exploration des ressources naturelles.

Portée du rapport et segmentation du marché des radars à synthèse d'ouverture

|

Attributs |

Principaux enseignements du marché des radars à synthèse d'ouverture |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des radars à synthèse d'ouverture

Adoption croissante des systèmes SAR basés sur des drones et des satellites

- Une tendance majeure du marché des radars à synthèse d'ouverture (SAR) est le déploiement croissant de plateformes SAR embarquées sur drones et satellites, motivé par le besoin grandissant d'observation et de reconnaissance de la Terre à haute résolution et par tous les temps. Ces systèmes permettent une surveillance continue des zones reculées ou inaccessibles, renforçant ainsi les capacités en matière de défense, de gestion des catastrophes et de surveillance environnementale.

- Par exemple, Northrop Grumman et Capella Space fournissent des charges utiles SAR avancées pour les petits satellites et les drones, capables de fournir des images haute résolution quelles que soient les conditions météorologiques. Ces solutions sont largement utilisées par les gouvernements et les opérateurs commerciaux pour la surveillance, la cartographie et le suivi maritime.

- L'utilisation du radar à synthèse d'ouverture (SAR) en agriculture et en foresterie se développe, car il permet un suivi précis de la santé des cultures, de l'humidité des sols et des tendances de déforestation, indépendamment de la couverture nuageuse ou de la durée d'ensoleillement. Le SAR s'impose ainsi comme un outil essentiel pour la gestion durable des ressources et les initiatives d'agriculture de précision.

- Le secteur de la défense exploite les systèmes SAR embarqués sur drones et satellites pour les missions de renseignement, de surveillance et de reconnaissance (ISR), où une imagerie rapide et fiable est cruciale pour la connaissance de la situation et la planification stratégique. Cette tendance renforce l'adoption des systèmes SAR comme composante essentielle des opérations militaires modernes.

- Les applications de surveillance environnementale s'appuient de plus en plus sur le radar à synthèse d'ouverture (SAR) pour suivre les catastrophes naturelles telles que les inondations, les séismes et les glissements de terrain, fournissant des données en temps réel pour faciliter les interventions et le rétablissement. Cette capacité souligne l'importance du SAR pour la prévention des catastrophes et la sécurité publique.

- Le marché connaît une croissance dans les applications commerciales, notamment la surveillance des infrastructures, l'exploration pétrolière et gazière et la connaissance du domaine maritime, où l'imagerie SAR permet un suivi précis des actifs et une évaluation des risques. L'intégration croissante de l'imagerie SAR dans les plateformes de détection multimodales stimule davantage l'expansion du marché.

Dynamique du marché des radars à synthèse d'ouverture

Conducteur

Demande croissante d'imagerie haute résolution et tous temps

- Le besoin croissant d'imagerie précise, indépendante des conditions météorologiques et d'éclairage, stimule la demande de solutions SAR dans les secteurs de la défense, du commerce et de l'environnement. Les systèmes SAR fournissent des données haute résolution et constantes, permettant aux opérateurs de surveiller le terrain, les infrastructures et l'activité maritime quelles que soient les conditions.

- Par exemple, MDA (MacDonald, Dettwiler and Associates) fournit des images SAR haute résolution grâce à ses satellites RADARSAT, permettant des applications dans la surveillance des glaces, la surveillance maritime et la cartographie de l'occupation des sols. Ces capacités démontrent l'avantage opérationnel et la fiabilité qu'offre la technologie SAR dans des conditions difficiles.

- Les gouvernements et les agences de défense investissent massivement dans les plateformes SAR afin de renforcer les capacités de renseignement, de surveillance et de reconnaissance (ISR) et de surveillance des frontières, garantissant ainsi des capacités de surveillance continue sur de vastes régions isolées.

- Les secteurs commerciaux, notamment l'agriculture et la foresterie, adoptent la technologie SAR pour améliorer la surveillance de précision et la gestion des ressources, en tirant parti de sa capacité à pénétrer la couverture nuageuse et à fournir des informations en temps opportun.

- L'intégration croissante des données SAR aux plateformes d'IA et d'analyse géospatiale améliore la modélisation prédictive et les processus décisionnels. Cette intégration renforce l'utilité des images SAR pour l'efficacité opérationnelle et la planification stratégique.

Retenue/Défi

Coûts élevés de développement et de déploiement

- Le marché des radars à synthèse d'ouverture (SAR) est confronté à des défis liés aux coûts importants associés au développement, à la fabrication et au déploiement de systèmes SAR haute performance. Ces coûts englobent la construction des satellites, l'intégration des drones, les services de lancement et les frais d'exploitation courants, ce qui rend les investissements dans les SAR considérables.

- Par exemple, Airbus et Lockheed Martin investissent massivement dans les programmes de satellites SAR et les charges utiles avancées pour drones, dont le développement et le déploiement nécessitent des capitaux importants et une expertise technologique pointue. De telles dépenses peuvent freiner l'adoption de ces technologies par les petits opérateurs commerciaux ou les marchés émergents.

- La complexité de la conception de capteurs SAR à haute résolution et large couverture augmente les coûts de recherche et de fabrication, nécessitant une ingénierie de précision et des matériaux de pointe.

- La maintenance et la gestion opérationnelle des plateformes SAR, notamment des satellites, engendrent des coûts continus qui comprennent le traitement des données, l'infrastructure de transmission et les mises à niveau du système, ce qui a un impact supplémentaire sur l'accessibilité financière globale.

- Ces difficultés financières freinent l'expansion rapide du marché dans les régions sensibles aux coûts et nécessitent une collaboration entre les gouvernements, les opérateurs commerciaux et les fournisseurs de technologies afin d'optimiser le retour sur investissement et d'élargir l'accès aux capacités SAR.

Étendue du marché des radars à synthèse d'ouverture

Le marché est segmenté en fonction de la bande de fréquence, du composant, de l'application et de l'utilisation finale.

- Par bande de fréquence

Le marché des radars à synthèse d'ouverture (SAR) est segmenté, selon la bande de fréquence, en systèmes monofréquence et multifréquence. Le segment monofréquence a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa fiabilité éprouvée et à la simplicité de sa conception. Ce segment est largement utilisé dans les applications exigeant des performances constantes et une faible complexité, telles que les missions d'observation de la Terre classiques. Les systèmes SAR monofréquence sont souvent privilégiés pour leur rapport coût-efficacité et leur facilité d'intégration aux plateformes satellitaires existantes. De plus, cette technologie offre une imagerie de haute qualité pour la surveillance des terres, des océans et des zones urbaines, et soutient les opérations de recherche et commerciales. Son adoption généralisée est également favorisée par la large disponibilité d'outils de traitement de données compatibles et par des normes industrielles établies.

Le segment des systèmes multifréquences devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'imagerie améliorée et d'une détection de cibles optimisée. Le SAR multifréquence permet un fonctionnement simultané sur plusieurs bandes de fréquences, offrant une résolution supérieure et une meilleure pénétration à travers la végétation, les sols et les structures urbaines. Par exemple, des entreprises comme Airbus Defence and Space développent des systèmes SAR multifréquences pour la surveillance avancée et le suivi environnemental. Cette polyvalence rend le SAR multifréquences particulièrement attractif pour les applications de défense, d'exploration des ressources naturelles et de surveillance des catastrophes. De plus, les progrès constants des technologies de capteurs et d'analyse des données favorisent l'adoption du SAR multifréquences à l'échelle mondiale.

- Par composant

Le marché des systèmes SAR est segmenté, selon les composants, en récepteurs, émetteurs et antennes. En 2025, le segment des récepteurs dominait le marché avec une part de revenus de 38,1 %, grâce à son rôle crucial dans la capture et le traitement des signaux pour l'imagerie haute résolution et l'acquisition de données fiables. Les récepteurs sont indispensables pour améliorer la sensibilité du signal, garantir une reconstruction d'image précise et prendre en charge un large éventail d'applications telles que la défense, la surveillance environnementale et l'exploration des ressources naturelles. La position dominante de ce segment est confortée par les progrès constants réalisés dans la technologie des récepteurs, notamment le traitement multicanal et la réduction du bruit, qui améliorent les performances globales du système.

Le segment des antennes devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'une demande croissante en capacités avancées de transmission et de réception de signaux pour les systèmes SAR aéroportés et spatiaux. Les antennes permettent une résolution spatiale plus élevée, une portée accrue et une meilleure couverture, des atouts essentiels pour des applications telles que la surveillance par drones, la gestion des catastrophes et la cartographie commerciale. À titre d'exemple, des entreprises comme Northrop Grumman et Airbus Defence and Space développent des antennes SAR de nouvelle génération intégrant des technologies de réseaux phasés et de formation de faisceaux adaptatifs.

- Sur demande

Selon l'application, le marché des radars à synthèse d'ouverture (SAR) se divise en trois segments : engins spatiaux, aéronefs et drones. Le segment des engins spatiaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à leur utilisation intensive dans les missions d'observation de la Terre, de cartographie et de surveillance environnementale. Les systèmes SAR spatiaux fournissent une imagerie continue à haute résolution sur de vastes zones géographiques et par tous les temps, ce qui les rend indispensables aux études scientifiques et commerciales. Des agences telles que la NASA et l'ESA s'appuient fortement sur les plateformes SAR spatiales pour l'océanographie, la foresterie et la surveillance du développement urbain. Ce segment bénéficie des investissements publics et privés dans les lancements de satellites et les infrastructures spatiales. Les SAR spatiaux offrent également une couverture et une répétabilité supérieures aux systèmes aéroportés et aux drones, contribuant ainsi aux programmes mondiaux de surveillance et de recherche.

Le segment des drones devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le déploiement croissant de systèmes SAR compacts et légers pour la reconnaissance tactique, les interventions en cas de catastrophe et l'évaluation environnementale. Les systèmes SAR embarqués sur drones offrent des solutions d'imagerie flexibles et rapidement déployables à moindre coût que les aéronefs habités ou les satellites. Par exemple, Lockheed Martin développe des systèmes SAR pour drones dotés de capacités d'imagerie en temps réel pour les opérations de défense et de gestion des urgences. L'intégration de l'analyse de données basée sur l'IA améliore l'efficacité des missions et la précision de la détection des cibles. Par ailleurs, l'adoption croissante de ces systèmes dans les secteurs commerciaux de l'agriculture, de la foresterie et de l'inspection des infrastructures stimule l'expansion des applications SAR embarquées sur drones.

- Par utilisation finale

Selon l'utilisation finale, le marché des technologies SAR se segmente en recherche et applications commerciales, sécurité publique, surveillance environnementale, exploration des ressources naturelles et défense. Le segment de la défense a dominé le marché en 2025, générant la plus grande part de revenus, grâce à l'importance stratégique des technologies SAR pour la surveillance, la reconnaissance et le renseignement sur le champ de bataille. Les applications de défense tirent parti des capacités d'imagerie tous temps et de jour comme de nuit des technologies SAR pour surveiller les zones hostiles, suivre les mouvements et détecter les objets dissimulés. Par exemple, Northrop Grumman développe des systèmes SAR avancés pour les applications de défense, dotés d'une imagerie haute résolution et de fonctions de reconnaissance de cibles. Les gouvernements du monde entier privilégient les investissements dans les technologies SAR pour la sécurité nationale et la planification stratégique. Cette position dominante est confortée par les améliorations continues apportées à la technologie des capteurs, aux algorithmes de traitement des données et à l'intégration avec d'autres systèmes de défense.

Le secteur de l'exploration des ressources naturelles devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'un besoin croissant de cartographie et de surveillance efficaces des ressources minérales, pétrolières, gazières et forestières. Les systèmes SAR fournissent une imagerie du sous-sol à haute résolution et une analyse du terrain, ce qui les rend essentiels à la planification de l'exploration et à la gestion durable des ressources. Par exemple, Airbus Defence and Space propose des solutions SAR pour la surveillance des champs pétroliers et des activités minières à l'échelle mondiale. La capacité à fonctionner dans des environnements isolés et difficiles renforce l'applicabilité des systèmes SAR à l'évaluation des ressources naturelles. De plus, la hausse des investissements dans les secteurs de l'énergie et des mines à travers le monde soutient le développement des applications SAR dans l'exploration des ressources.

Analyse régionale du marché des radars à synthèse d'ouverture

- L'Amérique du Nord a dominé le marché des radars à synthèse d'ouverture (SAR) avec la plus grande part de revenus (34,3 %) en 2025, grâce à d'importants investissements dans les technologies de défense, spatiales et de surveillance environnementale.

- Les gouvernements et les organisations privées de la région privilégient les solutions d'imagerie et de surveillance avancées pour la sécurité nationale, la gestion des catastrophes et les applications de recherche.

- L'adoption généralisée est également favorisée par une infrastructure technologique de pointe, des initiatives de R&D ambitieuses et un intérêt croissant pour les systèmes SAR embarqués sur drones et satellites, faisant de la région un pôle d'innovation et de déploiement de solutions SAR de pointe.

Analyse du marché américain des radars à synthèse d'ouverture

Le marché américain du SAR a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'augmentation des budgets de la défense et les progrès rapides des technologies d'imagerie par satellite et drones. Des agences telles que la NASA, le Département de la Défense et la NOAA investissent massivement dans les plateformes SAR pour l'observation de la Terre, la surveillance environnementale et la gestion des catastrophes. L'adoption croissante des services SAR commerciaux pour la planification des infrastructures, la gestion des ressources et l'agriculture de précision contribue également à la croissance du marché. Par ailleurs, l'intégration de l'IA et de l'analyse avancée des données SAR améliore les capacités d'imagerie, favorisant ainsi une adoption plus large dans les secteurs public et privé.

Analyse du marché européen des radars à synthèse d'ouverture

Le marché européen des systèmes SAR devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le développement des initiatives gouvernementales en matière d'observation de la Terre, de surveillance environnementale et de modernisation de la défense. La région observe une augmentation des investissements dans les plateformes SAR satellitaires et aéroportées afin de soutenir l'exploration des ressources naturelles, la surveillance du climat et les applications de sécurité. Les pays européens privilégient également les collaborations en matière de recherche et le développement technologique des systèmes SAR, favorisant ainsi leur adoption par les secteurs public et privé. Les besoins en imagerie avancée pour l'aménagement urbain, l'agriculture et la gestion des catastrophes contribuent également à la croissance du marché dans la région.

Analyse du marché britannique des radars à synthèse d'ouverture

Le marché britannique du SAR devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les programmes de modernisation de la défense, les initiatives de villes intelligentes et l'intérêt croissant pour l'observation de la Terre par satellite. Les organismes publics et privés investissent dans des plateformes SAR embarquées sur drones et petits satellites pour la surveillance environnementale, la sécurité publique et la gestion des infrastructures. L'accent mis sur la R&D, l'intégration de l'analyse de données basée sur l'IA et l'adoption de technologies SAR avancées pour des applications commerciales devraient continuer à stimuler l'expansion du marché.

Analyse du marché allemand des radars à synthèse d'ouverture

Le marché allemand des systèmes SAR devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des budgets de défense, l'adoption par l'industrie et la demande de solutions d'imagerie haute résolution. L'accent mis par le pays sur l'innovation technologique, la surveillance environnementale et le développement des infrastructures favorise le déploiement des systèmes SAR dans de nombreux secteurs. Les investissements allemands dans des plateformes SAR satellitaires et aéroportées de pointe, associés à leur intégration dans la recherche et les applications industrielles, contribuent également à la croissance du marché. L'importance accordée à l'acquisition de données de précision et à la sécurité nationale favorise l'adoption de solutions SAR de dernière génération.

Aperçu du marché des radars à synthèse d'ouverture en Asie-Pacifique

Le marché des technologies SAR en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans la défense, la recherche spatiale et la surveillance environnementale dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation rapide, les progrès technologiques et les initiatives gouvernementales favorisant le déploiement de satellites et l'utilisation de drones stimulent l'adoption des technologies SAR. L'intérêt croissant de la région pour la gestion des catastrophes, l'exploration des ressources et l'agriculture de précision contribue également à accroître la demande. Par ailleurs, la multiplication des fabricants et des prestataires de services SAR locaux améliore l'accessibilité et l'abordabilité, permettant ainsi une adoption plus large dans les secteurs commercial et gouvernemental.

Analyse du marché japonais des radars à synthèse d'ouverture

Le marché japonais des systèmes SAR est en plein essor grâce à l'importance accordée par le pays à l'innovation technologique, aux applications de défense et à l'observation de la Terre depuis l'espace. Les organisations japonaises déploient de plus en plus de systèmes SAR par drones et satellites pour la surveillance des catastrophes, la planification des infrastructures et la surveillance environnementale. L'intégration de l'intelligence artificielle et de l'analyse de données basée sur l'Internet des objets (IoT) améliore l'efficacité opérationnelle, rendant les solutions SAR plus performantes pour la sécurité publique et les applications commerciales. L'accent mis sur l'imagerie de précision et la collecte de données haute résolution devrait soutenir la croissance du marché au cours de la période de prévision.

Analyse du marché chinois des radars à synthèse d'ouverture

Le marché chinois des technologies SAR a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce aux investissements publics dans la surveillance satellitaire, l'exploration des ressources naturelles et la gestion des catastrophes. L'urbanisation rapide de la Chine, le développement de ses capacités de défense et l'adoption croissante de plateformes SAR embarquées sur drones favorisent le déploiement à grande échelle de ces technologies. Les initiatives de villes intelligentes et les projets de surveillance environnementale avancée stimulent davantage la croissance du marché. La présence de fabricants nationaux performants et la compétitivité des prix des solutions SAR renforcent la pénétration du marché dans les secteurs de la recherche, du commerce et de la défense.

Part de marché des radars à synthèse d'ouverture

L'industrie des radars à synthèse d'ouverture est principalement dominée par des entreprises bien établies, notamment :

- EarthDaily Analytics (États-Unis)

- Groupe Thales (France)

- SkyGeo (Royaume-Uni)

- Saab AB (Suède)

- Raytheon Technologies Corporation (États-Unis)

- Système OHB AG (Allemagne)

- Northrop Grumman (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Leonardo SpA (Italie)

- ICEYE (Finlande)

- General Atomics (États-Unis)

- Cobham Limited (Royaume-Uni)

- Capella Space (États-Unis)

- BAE Systems (Royaume-Uni)

- Airbus SAS (France)

Dernières évolutions du marché mondial des radars à synthèse d'ouverture

- En novembre 2025, l'opérateur satellitaire finlandais ICEYE, spécialisé dans la technologie SAR, a conclu un accord stratégique avec la société aérospatiale et de défense japonaise IHI Corporation afin de créer une constellation de satellites d'observation de la Terre pour des applications de sécurité, civiles et commerciales. Ce partenariat devrait renforcer les capacités SAR mondiales d'ICEYE, étendre sa présence commerciale en Asie et enrichir son offre de solutions de défense et de renseignement. Cette collaboration témoigne de l'augmentation des investissements transfrontaliers dans la technologie SAR et devrait accélérer la croissance du marché dans les secteurs public et privé.

- En septembre 2025, Rocket Lab Corporation a conclu un deuxième accord de lancements multiples avec Synspective, une entreprise leader dans le domaine des données et de l'analyse satellitaires SAR. Cet accord renforce la commercialisation des services SAR en permettant des déploiements satellitaires plus fréquents et plus fiables, ce qui améliorera la résolution temporelle des applications d'observation de la Terre. Ce partenariat soutient l'expansion du marché en facilitant les solutions basées sur les données pour l'aménagement urbain, la gestion des catastrophes et la surveillance environnementale, témoignant de la demande croissante de stratégies de déploiement SAR agiles et évolutives.

- En mai 2025, Capella Space Corp. a annoncé une collaboration avec la Defense Innovation Unit (DIU) du département de la Défense des États-Unis afin de développer de nouveaux modes d'acquisition d'images SAR compatibles avec l'architecture spatiale hybride (HSA). Cette initiative améliore la flexibilité opérationnelle et l'efficacité des satellites SAR pour la capture d'images haute résolution, renforçant ainsi les capacités de défense et de renseignement. Cette collaboration devrait stimuler la confiance du marché dans les solutions SAR avancées et encourager les investissements dans les technologies d'imagerie de nouvelle génération, tant pour les applications gouvernementales que commerciales.

- En février 2025, le ministère britannique de la Défense a attribué à Airbus le contrat Oberon pour le développement et la construction de deux satellites SAR. Ces satellites sont conçus pour assurer des capacités continues de renseignement, de surveillance et de reconnaissance (ISR) spatiales, par tous les temps, de jour comme de nuit. Ce contrat devrait renforcer les capacités SAR de l'Europe, améliorer la disponibilité opérationnelle des missions de défense et stimuler l'innovation technologique dans le domaine de l'imagerie satellitaire. Le programme souligne l'importance stratégique de la technologie SAR pour la sécurité nationale et devrait dynamiser le marché des solutions SAR destinées à la défense.

- En août 2024, ICEYE a lancé avec succès quatre nouveaux satellites SAR, étendant ainsi sa plus grande constellation de microsatellites. Ce déploiement renforce la position d'ICEYE sur le marché en augmentant sa capacité d'imagerie, en améliorant la fréquence de revisite et en renforçant la fiabilité du service pour ses clients commerciaux, gouvernementaux et de recherche. Ce lancement souligne la demande croissante de données SAR haute résolution et quasi temps réel, stimulant la compétitivité sur le marché mondial du SAR.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.