Global Taxane Market

Taille du marché en milliards USD

TCAC :

%

USD

5.50 Billion

USD

8.31 Billion

2025

2033

USD

5.50 Billion

USD

8.31 Billion

2025

2033

| 2026 –2033 | |

| USD 5.50 Billion | |

| USD 8.31 Billion | |

| % | |

|

Segmentation mondiale du marché des taxanes, par type (Paclitaxel, Docétaxel et Cabazitaxel), type de médicament (Generics and Branded), formulation (liposomes, nanoparticules, micelles polymériques, etc.), groupe d'âge (adultes et gériatriques), application (cancer du sein, non petit cancer du poumon, cancer du pancréas, cancer de l'ovaire, cancer de la prostate, etc.), utilisateur final (hospitaliers, centres chirurgicaux ambulatoires, cliniques spécialisées, autres) canal de distribution (ventes au détail et appel d'offres direct) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché des capitauxAperçu général

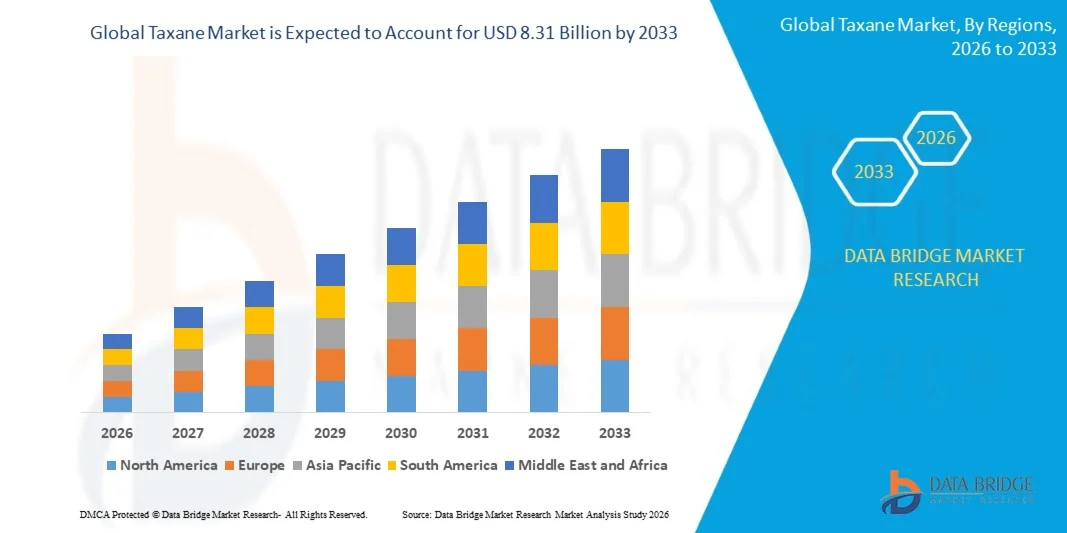

Le marché Taxane a été évalué à5,50 milliards de dollars en 2025et devrait atteindre8,31 milliards de dollars en 2033, croissance à unTCAC de 5,30% entre 2026 et 2033. LesMarché des capitauxconnaît une croissance régulière due à l'incidence croissante du cancer dans le monde et à l'adoption croissante de traitements à base de chimiothérapie dans les systèmes de santé développés et émergents. Les taxanes, y compris le paclitaxel, le docétaxel et le cabazitaxel, sont largement utilisés dans le traitement du cancer du sein, du cancer du poumon, du cancer de l'ovaire, du cancer de la prostate et d'autres tumeurs solides en raison de leur efficacité à inhiber la division cellulaire du cancer. Le fardeau mondial croissant du cancer, en particulier parmi les populations vieillissantes, contribue de façon significative à une demande accrue de thérapies à base de taxane.

En outre, les progrès dans le développement de médicaments en oncologie, y compris les formulations liées à l'albumine de nanoparticules (comme le nab-paclitaxel), améliorent l'efficacité des médicaments et réduisent les effets secondaires, ce qui favorise davantage l'adoption du marché. L'augmentation des investissements dans la recherche sur le cancer, l'expansion des infrastructures de soins de santé et l'amélioration de l'accès aux traitements oncologiques dans les économies émergentes accélèrent également la croissance du marché. Cependant, le marché continue de faire face à des défis tels que les coûts élevés du traitement, les effets secondaires associés à la chimiothérapie (y compris la neuropathie et la myélosuppression), et le développement de la résistance aux médicaments chez certains patients. Malgré ces défis, les essais cliniques en cours, les thérapies combinées et l'introduction de versions génériques de taxanes devraient accroître l'accessibilité au traitement et soutenir une croissance soutenue du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché Taxane avec la plus grande part de revenus de 38,62 % en 2025, soutenue par une prévalence élevée du cancer, une forte présence de centres de traitement en oncologie de pointe, l'adoption de régimes de chimiothérapie et des systèmes de remboursement des soins de santé bien établis. La région bénéficie également d'activités de recherche clinique robustes, de l'adoption rapide de nouvelles formulations de médicaments comme les nanoparticules et les taxanes liposomiques, et de la forte présence d'entreprises pharmaceutiques clés qui stimulent l'innovation dans les thérapies oncologiques.

- Le segment Paclitaxel a dominé le marché avec une part de 44,37 % en 2025, en raison de son utilisation généralisée comme agent de première intention pour la chimiothérapie du cancer du sein, du cancer de l'ovaire et du cancer du poumon non à petites cellules. Son efficacité clinique avérée, son large profil d'indication et sa disponibilité dans les formulations génériques et de marque continuent de soutenir une forte demande dans l'ensemble des systèmes de santé mondiaux.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,4% entre 2026 et 2033, alimenté par l'augmentation du fardeau du cancer, l'élargissement de l'accès aux traitements oncologiques, l'amélioration de l'infrastructure des soins de santé et l'augmentation des investissements publics dans les programmes de soins du cancer en Chine, en Inde et au Japon. La disponibilité croissante de taxanes génériques et l'expansion des réseaux hospitaliers accélèrent encore la croissance du marché régional.

- Le segment du Docétaxel devrait connaître la croissance la plus rapide à un TCAC de 7,9 %, en raison de l'adoption croissante de protocoles de traitement du cancer de la prostate et du cancer du poumon, de l'utilisation croissante de ces médicaments en association et de la disponibilité croissante de formulations génériques rentables dans les marchés émergents.

- Le segment des médicaments de marque représente une part importante de 56,21 % en 2025, appuyée par une forte préférence des médecins pour les formulations originales, une confiance clinique accrue et la poursuite de l'utilisation de médicaments brevetés et d'oncologie premium sur les marchés développés, malgré la pénétration croissante des médicaments génériques.

- Le segment de la formulation des nanoparticules devrait enregistrer le TCAC le plus rapide de 8,1 %, en raison de l'adoption croissante de nab-paclitaxel et d'autres systèmes de distribution nano-basés qui améliorent la solubilité des médicaments, réduisent la toxicité et améliorent la distribution ciblée de médicaments dans le traitement du cancer.

- Le segment des applications du cancer du sein a dominé le marché avec une part de 39,56% des revenus en 2025, en raison des taux d'incidence élevés à l'échelle mondiale et de la forte dépendance à la chimiothérapie à base de taxane comme option de traitement standard dans les cas de cancer du sein au stade précoce et métastatique.

- Le segment du cancer de la prostate devrait être témoin du TCAC le plus rapide de 7,6 %, appuyé par l'augmentation de l'incidence mondiale, l'utilisation croissante de traitements à base de docétaxel dans les cas métastatiques et l'adoption croissante d'approches de traitement combiné dans les soins d'oncologie avancés.

- Les hôpitaux ont dominé le segment de l'utilisateur final avec une part de 61,18 % en 2025, sous l'impulsion d'un afflux élevé de patients, de la disponibilité de services d'oncologie avancés et d'installations centralisées d'administration de chimiothérapie.

- Les centres chirurgicaux ambulatoires devraient être témoins du TCAC le plus rapide de 7,3 %, appuyé par une évolution croissante vers l'administration de la chimiothérapie ambulatoire, des avantages en termes de rentabilité et l'adoption croissante de modèles décentralisés de soins du cancer.

- La distribution directe d'appels d'offres a dominé le marché avec une part de 66,42 % en 2025, en raison de l'approvisionnement en gros par les hôpitaux gouvernementaux, les centres d'oncologie et les grands réseaux de soins de santé assurant une rentabilité et un approvisionnement régulier en médicaments.

- On s'attend à ce que les ventes au détail augmentent de façon constante à un TCAC de 7,1 %, en raison de la disponibilité accrue de médicaments en oncologie par l'entremise de pharmacies spécialisées et de l'élargissement de l'accès aux marchés émergents des soins de santé.

- Le segment des génériques a dominé le marché avec une part de 61,38 % en 2025 en raison de son coût abordable, de sa disponibilité généralisée et de sa forte pénétration dans les systèmes de santé mondiaux.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 5,50 milliards de dollars

- Valeur marchande prévue (2033) : 8,31 milliards de dollars

- Prévisions CAGR (2026-2033): 5,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché fiscalSegmentation

|

Attributs |

Clé TaxanePerspectives du marché |

|

Segments couverts |

·Par type:Paclitaxel, Docétaxel et Cabazitaxel ·Par type de drogue:Générique et de marque ·Par formulation :Liposomes, nanoparticules, micelles polymères et autres ·Par groupe d'âge :Adultes et gériatrie ·Par demande :Cancer du sein, cancer du poumon, cancer du pancréas, cancer de l'ovaire, cancer de la prostate, etc. ·Par Utilisateur final :Hôpitaux, centres médicaux ambulatoires, cliniques spécialisées et autres ·Par canal de distribution :Ventes au détail et appel d'offres direct |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Pfizer Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des nanoparticules et des formulations avancées de médicaments · Augmentation de la demande de génériques sur les marchés émergents des soins de santé · Adoption croissante de combinaisons thérapeutiques et de traitements oncologiques personnalisés |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché taxane

Tendance : Élargissement des régimes de traitement par association à base de taxane et d'oncologie avancée

Le marché Taxane est témoin d'une forte tendance à l'utilisation croissante de combinaisons de traitement à base de taxane avec l'immunothérapie, la thérapie ciblée et la thérapie hormonale pour améliorer les résultats globaux du traitement du cancer. Les taxanes comme le paclitaxel et le docétaxel sont largement intégrés dans les régimes multi-médicaments pour le cancer du sein, le cancer du poumon non à petites cellules, le cancer des ovaires et le cancer de la prostate. Des études cliniques publiées dans de grandes revues d'oncologie ont montré que la combinaison du paclitaxel avec des inhibiteurs de contrôle immunitaire (comme le pembrolizumab) améliore la survie sans progression dans certaines tumeurs solides. Les entreprises pharmaceutiques investissent également dans des formulations de prochaine génération comme le paclitaxel lié à l'albumine de nanoparticules (nab-paclitaxel) pour améliorer la pénétration tumorale et réduire la toxicité systémique. L'évolution croissante vers un traitement oncologique personnalisé et la sélection de traitements biomarqueurs renforcent cette tendance à l'échelle mondiale.

Dynamique du marché taxane

Principal moteur du marché : augmentation du fardeau mondial du cancer et extension de l'adoption de la chimiothérapie

L'augmentation rapide de l'incidence mondiale du cancer est l'un des principaux moteurs du marché taxane. Selon l'Organisation mondiale de la santé (OMS), les cas de cancer devraient dépasser 29 millions par an d'ici 2040, les cancers du sein, des poumons et des cancers colorectaux étant les plus fréquents. Les taxanes demeurent la pierre angulaire des protocoles de chimiothérapie en raison de leur efficacité avérée dans l'inhibition de la mitose des cellules cancéreuses par la stabilisation des microtubules.

Le paclitaxel et le docétaxel sont largement utilisés comme traitements de première ou de deuxième intention dans de multiples indications oncologiques, en particulier dans le cancer du sein, où les régimes à base de taxane sont inclus dans plus de 70 % des protocoles de chimiothérapie standard dans de nombreux systèmes de santé développés. L'augmentation des investissements dans l'infrastructure en oncologie, l'expansion des centres de traitement du cancer dans les économies émergentes comme l'Inde et la Chine et l'amélioration de l'accès à des médicaments génériques de chimiothérapie abordables accélèrent encore la demande sur le marché. En outre, l'adoption croissante de formulations biosimilaires et de taxanes génériques accroît l'accessibilité au traitement dans les régions sensibles aux coûts.

Principales contraintes et difficultés : effets secondaires graves, résistance aux médicaments et coûts élevés du traitement

Un défi majeur sur le marché Taxane est la survenue d'effets secondaires importants associés à la chimiothérapie, y compris la neuropathie périphérique, la myélosuppression, l'alopécie et la toxicité gastro-intestinale, qui peuvent limiter la conformité à long terme des patients. De plus, la résistance tumorale aux thérapies à base de taxane est de plus en plus observée dans les cas de cancer avancé et métastatique, ce qui réduit l'efficacité du traitement au fil du temps.

Une autre limite importante est le coût élevé des médicaments d'oncologie de marque et des formulations avancées telles que les nanoparticules et les taxanes liposomiques, qui limite l'accessibilité dans les pays à faible revenu et à revenu intermédiaire. Même si les médicaments génériques ont amélioré leur accessibilité, le coût global de la chimiothérapie, y compris l'administration des hôpitaux, les soins de soutien et les longs cycles de traitement, demeure important. Par exemple, les régimes de chimiothérapie à base de taxane peuvent coûter plusieurs milliers de dollars par cycle de traitement sur les marchés développés, ce qui impose des contraintes financières aux patients sans couverture d'assurance adéquate.

Principales possibilités de marché : percées dans la livraison ciblée de médicaments et les innovations en oncologie de prochaine génération

L'intégration de technologies de pointe de livraison de médicaments et d'approches d'oncologie de précision constitue une opportunité importante sur le marché de Taxane. Des innovations telles que les formulations liées à l'albumine de nanoparticules (nab-paclitaxel), l'encapsulation liposomique et les systèmes micelles polymériques améliorent la biodisponibilité des médicaments, réduisent la toxicité et améliorent le ciblage spécifique aux tumeurs.

De plus, les essais cliniques en cours qui explorent les taxanes en association avec des agents d'immunothérapie et des inhibiteurs du PARP étendent leurs applications thérapeutiques à de multiples types de cancer. Les entreprises pharmaceutiques investissent de plus en plus dans des pipelines de R-D axés sur la réduction de la résistance à la chimiothérapie et l'amélioration des résultats des patients. L'évolution mondiale vers la médecine personnalisée, appuyée par le profil génomique et la sélection des traitements à base de biomarqueurs, permet une utilisation plus efficace des taxanes dans les populations ciblées de patients. L'expansion de l'infrastructure des soins de santé en Asie-Pacifique et en Amérique latine, ainsi que l'augmentation des approbations de médicaments en oncologie par des organismes de réglementation tels que la FDA et l'EMA, devraient créer des possibilités de croissance substantielles pour les fabricants de taxane générique et de marque au cours de la période de prévision.

Champ d'application du marché fiscal

Le marché Taxane est segmenté en fonction du type, du type de drogue, de la formulation, du groupe d'âge, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché Taxane est segmenté en Paclitaxel, Docétaxel et Cabazitaxel. Le segment du Paclitaxel a dominé le marché avec une part de 46,21 % en 2025, en raison de son utilisation intensive comme médicament de première intention pour la chimiothérapie dans plusieurs indications de cancer, y compris le cancer du sein, de l'ovaire et du poumon non à petites cellules. Sa forte acceptation clinique et son inclusion dans les lignes directrices mondiales de traitement améliorent considérablement son adoption dans les hôpitaux et les centres d'oncologie. La grande disponibilité du médicament sous forme générique et sous forme de marque renforce encore sa pénétration sur le marché. Les capacités de fabrication établies et les chaînes d'approvisionnement mondiales assurent une disponibilité uniforme. Un volume élevé de patients et une utilisation répétée dans les thérapies combinées soutiennent une demande soutenue. Son rapport coût-efficacité par rapport aux nouveaux médicaments en oncologie renforce la préférence parmi les fournisseurs de soins de santé. Un solide soutien au remboursement dans les pays développés et les pays émergents favorise l'adoption. La validation clinique continue de plusieurs types de cancer renforce encore sa domination. Les hôpitaux et les centres de traitement du cancer dépendent fortement des régimes à base de paclitaxel. Sa polyvalence dans les applications oncologiques assure une stabilité du marché à long terme.

Le segment de Cabazitaxel devrait connaître la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, en raison de l'adoption croissante de cas de cancer de la prostate métastatique résistant au traitement. Sa capacité à surmonter la résistance aux Taxanes de génération antérieure renforce son importance clinique. La prévalence croissante du cancer de la prostate à un stade avancé dans le monde est un moteur de croissance majeur. L'élargissement de l'utilisation dans les établissements de traitement de deuxième et troisième ligne accélère encore la demande. Les essais cliniques en cours qui explorent d'autres indications oncologiques appuient l'expansion future. L'amélioration des résultats de survie par rapport aux options de chimiothérapie plus anciennes augmente la préférence des médecins. L'adoption croissante dans les systèmes de santé développés renforce la pénétration du marché. De plus en plus l'attention sur la précision oncologie et le traitement personnalisé soutient l'utilisation. Les entreprises pharmaceutiques investissent dans des formulations avancées pour améliorer l'efficacité. Une forte activité de développement des pipelines devrait stimuler davantage l'adoption. Dans l'ensemble, le Cabazitaxel apparaît comme un segment thérapeutique d'oncologie de grande valeur.

- Par type de drogue

Sur la base du type de médicament, le marché est segmenté en génériques et médicaments de marque. Le segment des génériques a dominé le marché avec une part de 61,38 % en 2025 en raison de son coût abordable, de sa disponibilité généralisée et de sa forte pénétration dans les systèmes de santé mondiaux. L'expiration des brevets des principaux médicaments Taxane a permis une production générique à grande échelle, réduisant ainsi considérablement les coûts de traitement. Les hôpitaux et les programmes de soins de santé gouvernementaux préfèrent fortement les génériques pour gérer efficacement les budgets des traitements oncologiques. L'accessibilité élevée dans les régions en développement soutient davantage la domination. La grande capacité de fabrication et la compétitivité des prix accroissent la portée du marché. Les génériques sont largement utilisés dans les systèmes de santé publics et les centres de traitement du cancer. L'équivalence clinique aux médicaments de marque assure la confiance du médecin dans les résultats du traitement. De solides réseaux de distribution améliorent la disponibilité dans les pharmacies et les hôpitaux. L'augmentation du fardeau du cancer au niveau mondial soutient la demande soutenue de produits génériques. Dans l'ensemble, le rapport coût-efficacité demeure le facteur clé de la domination.

Le segment des marques devrait connaître la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, en raison de l'augmentation de la demande de formulations de médicaments de pointe et de l'amélioration des systèmes de livraison. Les Taxanes de marque intègrent souvent des innovations telles que les technologies de livraison à base de nanoparticules et liposomiques. Ces progrès améliorent l'efficacité des médicaments et réduisent leur toxicité. L'augmentation des investissements dans la recherche et le développement en oncologie accélère l'innovation des produits. Les médecins préfèrent les médicaments de marque pour les cas de cancer complexes et résistants. Une solide validation clinique et des approbations réglementaires appuient l'adoption. Les prix à la prime contribuent à une hausse des revenus. L'élargissement de la disponibilité des formulations de la prochaine génération renforce la présence sur le marché. L'accent mis de plus en plus sur l'oncologie de précision stimule la demande. Les entreprises pharmaceutiques développent activement des produits d'oncologie différenciés. Dans l'ensemble, les médicaments de marque deviennent un segment clé axé sur l'innovation.

- Par formulation

Sur la base de la formulation, le marché est segmenté en Liposomes, Nanoparticles, Polymeric Micelles, et autres. Le segment des nanoparticules a dominé le marché avec une part de 39,84 % en 2025 en raison de son efficacité supérieure de livraison des médicaments et de la capacité accrue de ciblage des tumeurs. Les taxanes à base de nanoparticules améliorent la solubilité et la biodisponibilité, augmentant l'efficacité thérapeutique. La réduction de la toxicité systémique par rapport aux formulations conventionnelles renforce encore l'adoption. Une forte utilisation dans les traitements d'oncologie avancés soutient le leadership segmentaire. Les entreprises pharmaceutiques investissent beaucoup dans les systèmes de livraison de médicaments fondés sur la nanotechnologie. Les hôpitaux préfèrent les nanoparticules pour de meilleurs résultats pour les patients. Les mécanismes de libération contrôlée améliorent la précision du traitement. L'augmentation des approbations réglementaires appuie la commercialisation. Une forte activité de pipeline de recherche en nanomédecine renforce la domination. La demande croissante de thérapies anticancéreuses ciblées augmente encore l'utilisation.

Le segment des Micelles polymériques devrait connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, grâce à sa capacité à améliorer la solubilité des médicaments à base de taxane hydrophobe. Ces systèmes assurent une stabilité accrue et une libération contrôlée des médicaments. La prestation ciblée améliore l'efficacité du traitement et réduit les effets secondaires. L'intensification de la recherche sur les systèmes intelligents de distribution de médicaments accélère l'adoption. L'augmentation des essais cliniques en oncologie favorise l'expansion. Les entreprises pharmaceutiques investissent dans des nanotransporteurs à base de polymères. Une attention croissante à la médecine de précision améliore la demande. L'amélioration des résultats thérapeutiques stimule la préférence des médecins. L'expansion de l'utilisation dans les thérapies anticancéreuses avancées favorise la croissance. Les progrès technologiques de la science de la formulation stimulent l'innovation. Dans l'ensemble, les micelles polymériques représentent un segment de formulation à forte croissance.

- Par groupe d'âge

Sur la base du groupe d'âge, le marché est segmenté en adultes et en populations gériatriques. Le segment gériatrique a dominé le marché avec une part de 58,47 % en 2025 en raison de l'incidence plus élevée du cancer chez les personnes âgées. Le vieillissement est un facteur de risque majeur pour les cancers multiples traités par chimiothérapie à base de taxane. L'augmentation de l'espérance de vie dans le monde contribue à la croissance de la population âgée. Les hôpitaux signalent fréquemment une augmentation de la chimiothérapie chez les patients gériatriques. Une infrastructure de santé solide soutient les soins aux personnes âgées contre le cancer. Les programmes de diagnostic précoce dans les populations âgées améliorent encore la demande de traitement. Les taux élevés d'hospitalisation chez les patients âgés renforcent la prédominance. Les systèmes de santé publics privilégient les soins d'oncologie gériatrique. Des traitements oncologiques spécialisés pour les patients âgés soutiennent une utilisation durable. Dans l'ensemble, la population gériatrique demeure le principal consommateur.

Le segment des adultes devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'augmentation de l'incidence du cancer chez les populations d'âge moyen. Les changements de mode de vie, l'exposition environnementale et les facteurs génétiques augmentent le risque de cancer. Les programmes de dépistage précoce et de diagnostic améliorent les taux de détection. L'élargissement de l'accès aux soins oncologiques favorise l'adoption du traitement. Une meilleure sensibilisation aux soins de santé favorise une intervention précoce. L'augmentation de la couverture d'assurance améliore le caractère abordable du traitement. L'incidence croissante des cancers du sein, des poumons et des ovaires chez les adultes favorise la croissance. Les progrès dans les thérapies ciblées améliorent les résultats de survie. L'expansion des essais cliniques impliquant des populations adultes renforce l'adoption. Les initiatives de soins de santé d'entreprise soutiennent davantage l'accès au traitement. Dans l'ensemble, le segment des adultes présente un fort potentiel de croissance future.

- Par demande

Sur la base de l'application, le marché est segmenté en cancer du sein, cancer du poumon non-petite cellule, cancer du pancréas, cancer de l'ovaire, cancer de la prostate, etc. Le segment du cancer du sein a dominé le marché avec une part de 42,73 % en 2025 en raison de sa forte incidence mondiale et de sa forte dépendance à la chimiothérapie à base de taxane. Les taxanes sont largement utilisés dans les protocoles de traitement du cancer du sein au stade précoce et métastatique. Des lignes directrices cliniques établies appuient leur utilisation dans les thérapies mixtes. Des programmes de sensibilisation et de dépistage élevés contribuent au diagnostic et au traitement précoces. Une forte adoption hospitalière assure une demande constante. Un grand volume de patients dans les systèmes de santé mondiaux renforce la domination. La validation clinique continue renforce la confiance thérapeutique. Les programmes gouvernementaux de lutte contre le cancer appuient l'accessibilité au traitement. L'utilisation croissante dans les régimes combinés améliore l'efficacité. Dans l'ensemble, le cancer du sein demeure le principal segment d'application.

Le segment du cancer du pancréas devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'augmentation de l'incidence et des possibilités de traitement limitées. Les taxanes sont de plus en plus utilisés dans les traitements de chimiothérapie combinée pour améliorer les résultats de survie. Un mauvais pronostic du cancer du pancréas crée un besoin médical élevé non satisfait. Les progrès des technologies de diagnostic améliorent la détection précoce. L'augmentation du financement de la recherche appuie le développement de médicaments. Les essais cliniques sont en train d'accroître l'utilisation des thérapies à base de taxane. L'augmentation des investissements dans les soins de santé en oncologie soutient la croissance. Les thérapies combinées améliorent les résultats des patients. L'innovation pharmaceutique accélère l'adoption du traitement. La sensibilisation accrue des cliniciens favorise l'expansion de l'utilisation. Dans l'ensemble, le cancer du pancréas représente un segment à forte croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres médicaux ambulatoires, cliniques spécialisées, et autres. Le segment des hôpitaux a dominé le marché avec une part de 64,12 % en 2025 en raison de l'afflux élevé de patients et des infrastructures d'oncologie avancées. Les hôpitaux sont des centres primaires d'administration de chimiothérapie. La disponibilité de services d'oncologie spécialisés favorise une forte adoption. L'achat à grande échelle de médicaments Taxane renforce la domination. Le financement public des soins de santé soutient les traitements hospitaliers. La présence d'oncologues qualifiés améliore la prestation des traitements. De solides systèmes de remboursement augmentent l'accessibilité. Les hôpitaux traitent des cas de cancer complexes et tardifs. Les chaînes d'approvisionnement établies assurent la disponibilité des médicaments. Dans l'ensemble, les hôpitaux demeurent le centre de traitement central.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 6,5 % de 2026 à 2033, en raison de la demande croissante de soins ambulatoires et de soins personnalisés contre le cancer. Les cliniques spécialisées offrent un traitement rentable par rapport aux hôpitaux. Une préférence croissante pour les séjours hospitaliers plus courts favorise l'adoption. L'élargissement des cliniques axées sur l'oncologie améliore l'accessibilité. L'amélioration des technologies d'administration des médicaments stimule l'efficacité. L'expansion des soins de santé urbains soutient la croissance des cliniques. De meilleurs systèmes de surveillance des patients améliorent les résultats. L'augmentation des investissements privés dans les soins de santé accélère l'expansion. Une sensibilisation croissante au traitement précoce favorise l'utilisation. La commodité améliorée conduit à la préférence des patients. Dans l'ensemble, les cliniques spécialisées sont en pleine croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes au détail et en appel d'offres direct. Le segment des appels d'offres directs a dominé le marché avec une part de 67,89 % en 2025 en raison de l'approvisionnement en gros des hôpitaux et des systèmes de santé gouvernementaux. Ce canal assure l'efficacité des coûts et la cohérence de l'offre de médicaments. Les achats institutionnels à grande échelle renforcent la domination. Les programmes d'oncologie du gouvernement dépendent fortement de l'approvisionnement direct. Les systèmes d'achat centralisés améliorent l'efficacité de la chaîne d'approvisionnement. Les sociétés pharmaceutiques préfèrent les contrats institutionnels à long terme. Des cadres réglementaires solides appuient les systèmes fondés sur les appels d'offres. Un volume élevé d'oncologie conduit à une forte demande. Des réseaux de distribution fiables améliorent l'accessibilité. Dans l'ensemble, l'appel d'offres direct reste le principal canal de distribution.

Le segment des ventes au détail devrait connaître la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'augmentation des traitements ambulatoires et de l'expansion des réseaux pharmaceutiques. La disponibilité accrue de médicaments en oncologie dans les pharmacies de détail favorise l'adoption. Les plateformes pharmaceutiques numériques améliorent l'accessibilité. La préférence croissante des patients pour la commodité augmente la demande. L'expansion des infrastructures de soins de santé soutient la croissance de la distribution. Une meilleure couverture d'assurance augmente l'accessibilité. La pénétration du commerce électronique favorise la disponibilité des médicaments. L'urbanisation renforce les réseaux pharmaceutiques. La sensibilisation accrue aux options de traitement du cancer stimule l'utilisation. Dans l'ensemble, les ventes au détail sont en pleine croissance.

Analyse régionale du marché taxane

L'Amérique du Nord a dominé le marché Taxane et a représenté la plus grande part des revenus de 38,62 % en 2025, grâce à une prévalence élevée du cancer, à la forte présence de centres de traitement en oncologie avancés, à l'adoption de régimes de chimiothérapie et à des systèmes de remboursement bien établis. La région bénéficie également d'activités de recherche clinique robustes, de l'adoption rapide de nouvelles formulations de médicaments comme les nanoparticules et les taxanes liposomiques, et de la forte présence d'entreprises pharmaceutiques clés qui stimulent l'innovation dans les thérapies oncologiques. L'utilisation croissante de la chimiothérapie à base de taxane dans le traitement du cancer du sein, du cancer du poumon et du cancer de la prostate continue de renforcer la demande régionale.

Aperçu du marché américain Taxane

Le marché américain Taxane connaît une forte croissance en raison de l'augmentation de l'incidence du cancer, en particulier des cancers du sein, du poumon et de la prostate, ainsi que de l'adoption croissante de protocoles de chimiothérapie avancés dans les hôpitaux et les centres d'oncologie spécialisés. La forte présence de grandes entreprises pharmaceutiques et d'instituts de recherche accélère l'innovation pharmaceutique et les essais cliniques. En outre, des politiques de remboursement favorables et un accès généralisé aux soins oncologiques favorisent l'adoption de traitements dans les systèmes de santé publics et privés. Les investissements croissants dans l'oncologie de précision et les thérapies mixtes contribuent à l'expansion du marché dans le pays.

Perspectives du marché Taxane en Europe

Le marché de l'Europe Taxane continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'une solide infrastructure de soins de santé, d'une augmentation du fardeau du cancer et de l'adoption de protocoles de traitement de chimiothérapie normalisés. La région bénéficie de systèmes de soins oncologiques bien établis, de cadres réglementaires solides et d'une utilisation accrue de médicaments à base de taxane dans le traitement du cancer du sein et du cancer du poumon non à petites cellules. L'augmentation de la population gériatrique et l'expansion des programmes de dépistage du cancer appuient davantage la croissance du marché dans les pays européens.

Royaume-Uni Taxane Aperçu du marché

Le Royaume-Uni. Le marché du taxane connaît une croissance régulière en raison de la hausse des taux de diagnostic de cancer et de la forte dépendance à la chimiothérapie à base de taxane dans les protocoles de traitement hospitaliers. L'augmentation des investissements dans la recherche en oncologie, les essais cliniques et la médecine de précision renforce les résultats du traitement. De plus, de solides programmes de soins du cancer dirigés par le NHS et l'élargissement de l'accès aux médicaments d'oncologie novateurs appuient la demande du marché. L'accent mis de plus en plus sur la détection précoce du cancer et les approches de traitement personnalisées favorise l'adoption.

Allemagne Taxane Aperçu du marché

Le marché allemand de Taxane est en pleine expansion en raison de sa solide base de fabrication de produits pharmaceutiques, de son infrastructure d'oncologie avancée et de l'adoption de thérapies innovantes contre le cancer. Les hôpitaux et les centres spécialisés de lutte contre le cancer utilisent de plus en plus les régimes à base de taxane pour les cancers du sein, du poumon et de la prostate. De plus, une forte activité de recherche clinique et l'appui gouvernemental à l'innovation en oncologie appuient le développement et l'adoption de médicaments. La hausse de la demande de produits biologiques et de combinaisons thérapeutiques renforce encore la croissance du marché en Allemagne.

Aperçu du marché de la Taxane en Asie-Pacifique

Le marché de la Taxane en Asie-Pacifique devrait connaître une croissance rapide, attribuable à l'augmentation du fardeau du cancer, à l'expansion des infrastructures de soins de santé et à l'augmentation des investissements publics dans les programmes de soins en oncologie dans des pays comme la Chine, l'Inde et le Japon. Une sensibilisation accrue au diagnostic précoce du cancer, à l'amélioration de l'accès à la chimiothérapie et à l'adoption croissante de taxanes génériques abordables appuient l'expansion du marché régional. De plus, l'augmentation de l'infrastructure hospitalière et de la capacité de traitement en oncologie accélère la demande dans toute la région.

Japon Taxane Aperçu du marché

Le marché japonais Taxane connaît une croissance constante en raison du vieillissement de sa population, d'une forte prévalence du cancer et d'un solide système de santé axé sur des traitements d'oncologie avancés. Les hôpitaux japonais adoptent largement une chimiothérapie à base de taxane pour les cancers du sein, du poumon et du gastrique. De plus, une forte innovation pharmaceutique, des activités de recherche clinique et l'adoption rapide de nouveaux médicaments comme les taxanes à base de nanoparticules favorisent la croissance du marché. L'accent mis par le gouvernement sur la prévention du cancer et la médecine de précision renforce encore la demande.

Chine Taxane Aperçu du marché

Le marché chinois Taxane connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements publics dans les programmes de traitement en oncologie. Le pays est témoin d'une forte adoption de médicaments de marque et de taxanes génériques dans les hôpitaux et les centres de traitement du cancer. De plus, l'expansion rapide de la fabrication de produits pharmaceutiques, l'amélioration de la couverture des remboursements et l'intensification des activités de recherche clinique stimulent le développement du marché. Une sensibilisation accrue au diagnostic précoce du cancer et à l'accessibilité au traitement place la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché Taxane

L'industrie Taxane est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Bristol Myers Squibb Company (États-Unis)

- Novartis AG (Suisse)

- Sanofi S.A. (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Cipla Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Fresenius Kabi AG (Allemagne)

- Hetero Drugs Ltd. (Inde)

- Lupin Limited (Inde)

- Viatris Inc. (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Celgene Corporation (qui fait maintenant partie de Bristol Myers Squibb, États-Unis)

- Baxter International Inc. (États-Unis)

- Accord sur les soins de santé (Royaume-Uni)

- Aurobindo Pharma Ltd. (Inde)

- Zydus Lifesciences Ltd. (Inde)

- Mylan N.V. (aujourd'hui Viatris, États-Unis)

- Eli Lilly and Company (États-Unis)

- Amgen Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Groupe Sandoz AG (Suisse)

- Intas Pharmaceuticals Ltd. (Inde)

Les derniers développements du marché taxane

- En octobre 2021, la Food and Drug Administration (FDA) des États-Unis a accordé une approbation accélérée à la tisotumabvédotine (Tivdak) pour le traitement du cancer du col de l'utérus récurrent ou métastatique chez les patients dont la maladie a progressé pendant ou après la chimiothérapie. Cette approbation a élargi l'écosystème d'oncologie fondé sur le taxane en renforçant l'intérêt pour les conjugués anticorps-médicaments de prochaine génération ciblant les microtubules, en renforçant l'innovation au-delà des taxanes traditionnels comme le paclitaxel et le docétaxel

- En septembre 2023, l'adoption réglementaire et clinique du paclitaxel lié à l'albumine (nab-paclitaxel; Abraxane) a continué de se développer à l'échelle mondiale, soutenue par une utilisation accrue dans le cancer du pancréas, le cancer du poumon non à petites cellules et les protocoles de traitement du cancer du sein métastatique. La formulation de nanoparticules sans solvant a permis d'augmenter l'efficacité de livraison des médicaments et de réduire les réactions d'hypersensibilité par rapport au paclitaxel conventionnel, renforçant sa position dans les schémas de chimiothérapie dans les principaux centres d'oncologie du monde entier.

- En novembre 2023, le comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) a émis un avis favorable pour de nouvelles formulations à base de paclitaxel, y compris des indications élargies pour le cancer du sein métastatique, l'adénocarcinome pancréatique et le cancer du poumon non à petites cellules. Cette évolution a mis en lumière la poursuite de l'innovation dans les reformulations de taxanes visant à améliorer l'efficacité, la solubilité et la tolérance des patients, en particulier dans les établissements de chimiothérapie combinée.

- En avril 2024, la FDA a accordé l'approbation traditionnelle à la tisotumab vedotin (Tivdak) pour le cancer récurrent ou métastatique du col de l'utérus, le transformant du statut d'approbation accélérée. Cette étape a démontré une confiance accrue dans la réglementation des thérapies conjuguées anticorps-médicaments liées aux mécanismes de perturbation des microtubules, renforçant ainsi l'évolution des stratégies thérapeutiques de classe taxane en oncologie

- En mai 2024, l'EMA CHMP a adopté un avis positif pour Apexelsin, un traitement à base de paclitaxel destiné au cancer du sein métastatique, à l'adénocarcinome pancréatique et au cancer du poumon non à petites cellules. Cette approbation reflétait la demande croissante de formulations améliorées de taxane en Europe, en particulier dans les cancers à forte incidence mondiale et à dépendance croissante à la chimiothérapie.

- En janvier 2025, l'EMA a émis un avis positif pour Tivdak (tisotumab vedotin) pour le cancer du col de l'utérus récurrent ou métastatique, en soutenant son autorisation sur les marchés européens. Cette évolution a permis d'élargir encore l'accès aux mécanismes thérapeutiques avancés liés aux taxanes en oncologie, en particulier dans les régions où la charge du cancer du col de l'utérus augmente et où les méthodes de chimiothérapie ciblées sont de plus en plus adoptées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.