Global Telecom Cloud Billing Market

Taille du marché en milliards USD

TCAC :

%

USD

12.61 Billion

USD

70.35 Billion

2024

2032

USD

12.61 Billion

USD

70.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.61 Billion | |

| USD 70.35 Billion | |

| % | |

|

Segmentation du marché mondial de la facturation cloud pour les télécommunications, par type de facturation (convergente, prépayée, postpayée, interconnexion, itinérance, intégrée et autres), application (gestion des revenus, gestion des comptes, gestion des clients, gestion du trafic, facturation et provisionnement et autres), plateforme cloud (continuité d'activité en tant que service (BCaaS), logiciel en tant que service (SaaS), plateforme en tant que service (PaaS), infrastructure en tant que service (IaaS) et autres), déploiement (public, privé et hybride), mode de tarification (abonnement et à l'utilisation), service (professionnel et géré), type d'utilisateur (particuliers et entreprises), utilisateur final (transport, administration publique, médias et divertissement, santé, BFSI, commerce de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la facturation cloud des télécommunications

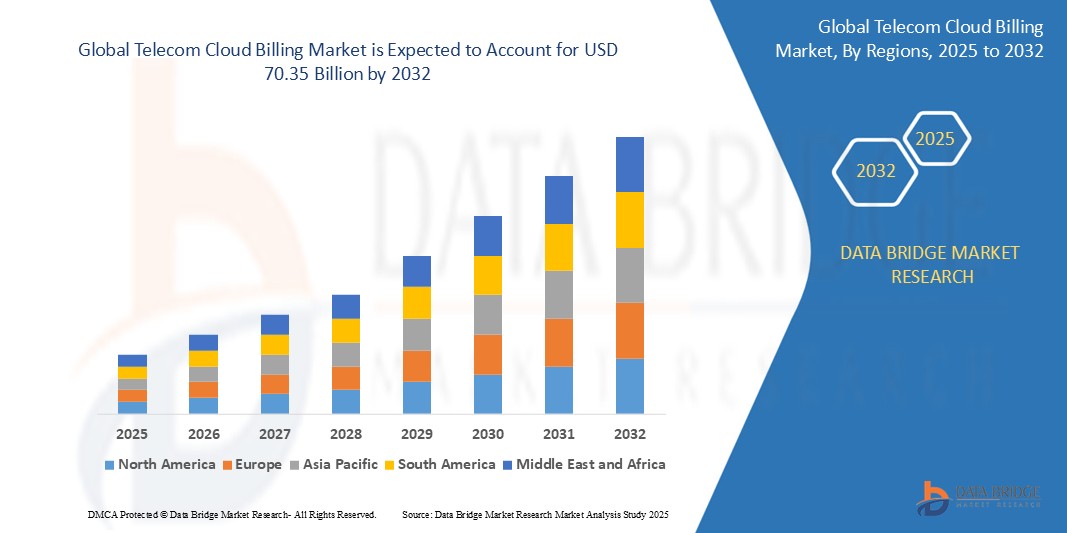

- La taille du marché mondial de la facturation du cloud télécom était évaluée à 12,61 milliards USD en 2024 et devrait atteindre 70,35 milliards USD d'ici 2032 , à un TCAC de 23,96 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que l’adoption croissante de solutions basées sur le cloud, la demande croissante de transformation numérique dans les services de télécommunications et le besoin croissant de systèmes efficaces de facturation et de gestion des revenus.

Analyse du marché de la facturation cloud des télécommunications

- Le marché de la facturation cloud pour les télécommunications connaît une croissance significative en raison de la transition croissante des opérateurs télécoms vers des solutions cloud pour une meilleure évolutivité et flexibilité des opérations de facturation. Les systèmes de facturation cloud sont adoptés pour améliorer l'efficacité et réduire les coûts des opérateurs télécoms.

- Les solutions de facturation cloud pour les télécommunications gagnent en popularité grâce à leurs fonctionnalités avancées telles que la facturation en temps réel, l'automatisation et l'analyse de données. Cette tendance croissante contribue à la demande de plateformes de facturation cloud plus sophistiquées dans le secteur des télécommunications.

- L'Amérique du Nord devrait dominer le marché de la facturation cloud des télécommunications en raison de son infrastructure technologique avancée, de la présence de grands opérateurs de télécommunications et de l'adoption rapide des réseaux 5G.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la facturation cloud des télécommunications au cours de la période de prévision en raison de l'expansion rapide des réseaux de télécommunications, de la pénétration croissante des smartphones et d'Internet et de la demande croissante de services numériques.

- Le segment des logiciels en tant que service devrait dominer le marché de la facturation cloud des télécommunications avec la plus grande part de 56,2 % en 2025 en raison de son évolutivité, de sa rentabilité et de sa facilité de déploiement, qui permettent aux opérateurs de télécommunications de lancer et de gérer rapidement des opérations de facturation complexes sans investissements lourds en infrastructure.

Portée du rapport et segmentation du marché de la facturation cloud des télécommunications

|

Attributs |

Facturation cloud des télécommunications : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la facturation cloud des télécommunications

« Évolution vers des modèles de facturation basés sur l'abonnement et l'utilisation »

- Les fournisseurs de télécommunications passent d'un modèle de facturation forfaitaire à un modèle de facturation basé sur l'utilisation, permettant aux utilisateurs de payer pour ce qu'ils consomment

- Par exemple, AT&T propose des forfaits de données avec des plafonds d'utilisation, et T-Mobile propose une facturation flexible basée sur l'utilisation réelle des données.

- La facturation par abonnement gagne du terrain car elle aide les entreprises de télécommunications à garantir des revenus stables

- Par exemple, les forfaits Red de Vodafone et les forfaits de services mensuels de Verizon illustrent comment les paiements récurrents favorisent la prévisibilité financière.

- Les plateformes de facturation cloud permettent à ces modèles de bénéficier d'une facturation automatisée et d'un suivi en temps réel, ce qui facilite la gestion de systèmes de facturation complexes, comme le montrent la solution de facturation cloud d'Amdocs et les outils de monétisation basés sur le cloud de Netcracker.

- Les principaux opérateurs de télécommunications tels qu'AT&T et Vodafone utilisent des approches de facturation hybrides pour créer des offres personnalisées qui s'adaptent au comportement et aux préférences des clients.

- Cette tendance améliore la satisfaction des clients en leur donnant plus de contrôle sur leurs dépenses et en augmentant la transparence de la facturation, comme le font les forfaits mobiles personnalisables de Verizon et les alertes d'utilisation en temps réel de T-Mobile.

Dynamique du marché de la facturation des télécommunications dans le cloud

Conducteur

« Demande croissante de facturation en temps réel et de transparence client »

- La facturation en temps réel devient de plus en plus importante à mesure que les services de télécommunications s'étendent pour inclure le stockage en cloud , le streaming de contenu et les offres basées sur l'IoT.

- Les clients s'attendent à des mises à jour immédiates sur l'utilisation et les frais du service, que les systèmes de facturation traditionnels ne peuvent pas fournir efficacement

- La facturation basée sur le cloud permet aux utilisateurs de surveiller la consommation et les coûts en temps réel, améliorant ainsi le contrôle et la transparence

- Par exemple, le suivi de l'utilisation des données en temps réel de Verizon et les notifications de facturation de T-Mobile aident les utilisateurs à rester informés

- Les fournisseurs de télécommunications bénéficient d'une monétisation plus rapide des nouveaux services et de moins de litiges de facturation grâce à des informations précises et à jour

- Cette approche renforce la satisfaction et la confiance des clients, contribuant ainsi à une meilleure rétention du service, comme le montrent les outils de facturation en libre-service d'AT&T et les alertes de facturation personnalisées de Vodafone.

Opportunité

« Expansion vers les services numériques émergents et monétisation de la 5G »

- Le déploiement des réseaux 5G crée une demande pour des systèmes de facturation flexibles pour prendre en charge des services tels que les jeux à très faible latence et les véhicules connectés.

- Les systèmes de facturation traditionnels manquent de l'agilité nécessaire pour gérer les prix personnalisés et les microtransactions nécessaires aux services numériques avancés

- Les plateformes de facturation cloud offrent une évolutivité et un traitement en temps réel, essentiels pour gérer de gros volumes de données et une tarification dynamique

- Par exemple, Amdocs prend en charge la facturation en temps réel pour les déploiements de villes intelligentes, et Netcracker permet la facturation pour l'automatisation industrielle alimentée par la 5G.

- La croissance des services numériques tels que le contenu OTT et le stockage cloud renforce le besoin de modèles de facturation adaptables qui peuvent évoluer avec les tendances d'utilisation.

- Les entreprises de télécommunications peuvent tirer parti de la facturation cloud pour créer de nouvelles sources de revenus et des partenariats stratégiques avec des fournisseurs de services tiers, comme le montre le partenariat de Verizon avec Amazon Web Services et l'intégration de Vodafone avec Microsoft Azure.

Retenue/Défi

« Préoccupations en matière de sécurité et de conformité des données »

- Les problèmes de sécurité et de conformité restent un défi majeur, car la facturation des télécommunications implique des données sensibles telles que les détails de paiement et le comportement des utilisateurs.

- Le déplacement de ces informations vers le cloud augmente les risques de violation de données et d’accès non autorisé, en particulier sans la mise en place de mesures de protection appropriées.

- Des réglementations strictes telles que le RGPD exigent des fournisseurs de télécommunications qu'ils s'assurent que leurs partenaires de facturation respectent des normes élevées en matière de protection des données.

- Par exemple, les opérateurs européens doivent maintenir leur conformité avec le RGPD, et les télécommunications indiennes doivent s'aligner sur le projet de loi sur la protection des données personnelles.

- Le non-respect peut entraîner des sanctions juridiques, une atteinte à la réputation et une perte de confiance des clients, ce qui fait de la sécurité une préoccupation majeure.

- Les lois sur la résidence des données compliquent davantage l'adoption de la facturation cloud en limitant les endroits où les données des clients peuvent être stockées ou traitées, comme le montrent les réglementations LGPD du Brésil et PIPEDA du Canada.

Portée du marché de la facturation cloud des télécommunications

Le marché est segmenté en fonction du type de facturation, de l'application, de la plate-forme cloud, du déploiement, du taux de facturation, du service, du type d'utilisateur et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de facturation |

|

|

Par application |

|

|

Par plateforme Cloud |

|

|

Par déploiement |

|

|

Par taux de mode de charge |

|

|

Par service |

|

|

Par type d'utilisateur |

|

|

Par utilisateur final |

|

En 2025, le logiciel en tant que service (SaaS) devrait dominer le marché avec une part de marché plus importante dans le segment des plateformes cloud.

Le segment des logiciels en tant que service devrait dominer le marché de la facturation cloud des télécommunications avec la plus grande part de 56,2 % en 2025 en raison de son évolutivité, de sa rentabilité et de sa facilité de déploiement, qui permettent aux opérateurs de télécommunications de lancer et de gérer rapidement des opérations de facturation complexes sans investissements lourds en infrastructure.

Le segment privé devrait représenter la plus grande part du marché du déploiement au cours de la période de prévision.

En 2025, le segment privé devrait dominer le marché avec la plus grande part de marché de 56,9 % en raison de sa sécurité renforcée, de son meilleur contrôle des données et de ses capacités de conformité, ce qui en fait le choix privilégié des entreprises de télécommunications qui traitent des informations clients sensibles et adhèrent à des normes réglementaires strictes.

Analyse régionale du marché de la facturation cloud des télécommunications

« L'Amérique du Nord détient la plus grande part du marché de la facturation cloud des télécommunications »

- L'Amérique du Nord domine le marché de la facturation cloud des télécommunications, en détenant une part de marché de 35 %

- La robustesse du secteur des télécommunications en Amérique du Nord et l'adoption généralisée de la technologie cloud la positionnent comme un acteur dominant sur le marché de la facturation des télécommunications en cloud.

- La demande de solutions de facturation avancées est motivée par le déploiement rapide des réseaux 5G et le besoin de modèles de facturation flexibles et intégrés capables de prendre en charge les services convergents.

- La région bénéficie de la présence de fournisseurs de facturation cloud de premier plan tels qu'Amdocs, Oracle et Nutcracker, proposant des solutions innovantes adaptées aux opérateurs télécoms

- L'environnement réglementaire mature en Amérique du Nord garantit que les opérateurs de télécommunications se conforment aux exigences de confidentialité et de sécurité des données, renforçant ainsi la confiance dans les solutions de facturation cloud.

- Le taux élevé d’innovation technologique et l’adoption précoce d’initiatives de transformation numérique parmi les entreprises de télécommunications en Amérique du Nord soutiennent la croissance constante du marché.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de la facturation cloud des télécommunications »

- La région Asie-Pacifique devrait être le marché à la croissance la plus rapide pour la facturation cloud des télécommunications, grâce à l'expansion rapide des réseaux de télécommunications et à la grande population de la région, férue de technologie.

- L'essor de l'utilisation des smartphones, la forte pénétration d'Internet et la demande croissante de services numériques dans des pays comme la Chine et l'Inde créent un besoin important de solutions de facturation flexibles et évolutives basées sur le cloud.

- L'adoption des réseaux 5G et l'intégration des technologies intelligentes dans la région ouvrent de nouvelles opportunités aux fournisseurs de télécommunications pour mettre en œuvre des solutions de facturation avancées.

- Les initiatives gouvernementales soutenant la transformation numérique et la poussée vers la modernisation du secteur des télécommunications accélèrent l'adoption des technologies de facturation cloud dans toute la région.

- Les marchés émergents de la région Asie-Pacifique présentent un vaste potentiel de croissance, car les opérateurs de télécommunications cherchent à fournir des services de facturation plus personnalisés et plus efficaces à leur clientèle en expansion.

Part de marché de la facturation cloud des télécommunications

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Amdocs (États-Unis)

- Oracle (États-Unis)

- CGI Inc. (Canada)

- Telefonaktiebolaget LM Ericsson (Suède)

- Netcracker (États-Unis)

- Cerillion Technologies Limited (Royaume-Uni)

- AsiaInfo Technologies Limited (Chine)

- Optiva, Inc. (Canada)

- Huawei Technologies Co., Ltd. (Chine)

- Mahindra&Mahindra Ltd. (Inde)

- Société de technologie DXC (États-Unis)

- Groupe Vodafone (Royaume-Uni)

- Verizon (États-Unis)

- NTT Communications Corporation (Japon)

- Deutsche Telekom AG (Allemagne)

- CenturyLink (États-Unis)

- BT (Royaume-Uni)

- Propriété intellectuelle d'AT&T (États-Unis)

- SAP (Allemagne)

Derniers développements sur le marché mondial de la facturation cloud des télécommunications

- En septembre 2023, Optiva a lancé ses hubs MVNO sur Google Cloud, proposant un système de support métier (BSS) en tant que service. Ce développement vise à fournir aux opérateurs de réseaux mobiles virtuels (MVNO) une plateforme cloud native et évolutive pour la facturation, la gestion client et la fourniture de services. En s'appuyant sur l'infrastructure de Google Cloud, Optiva permet aux MVNO de déployer des solutions plus rapidement, de réduire leurs coûts opérationnels et d'améliorer l'expérience client grâce à des données et des analyses en temps réel. Ce lancement devrait rationaliser les opérations des MVNO et stimuler la croissance du marché en proposant des modèles de service plus efficaces et plus flexibles dans le secteur des télécommunications.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.