Global Telecom Tower Power System Market

Taille du marché en milliards USD

TCAC :

%

USD

4.65 Billion

USD

8.86 Billion

2024

2032

USD

4.65 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 4.65 Billion | |

| USD 8.86 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'alimentation des tours de télécommunications, par type de réseau (sur réseau, hors réseau et réseau défectueux), composant (redresseur, onduleur, convertisseur, contrôleur, systèmes de gestion de la chaleur, générateurs et autres), source d'énergie (diesel-batterie, diesel-solaire, diesel-éolien et sources multiples) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'alimentation des tours de télécommunications

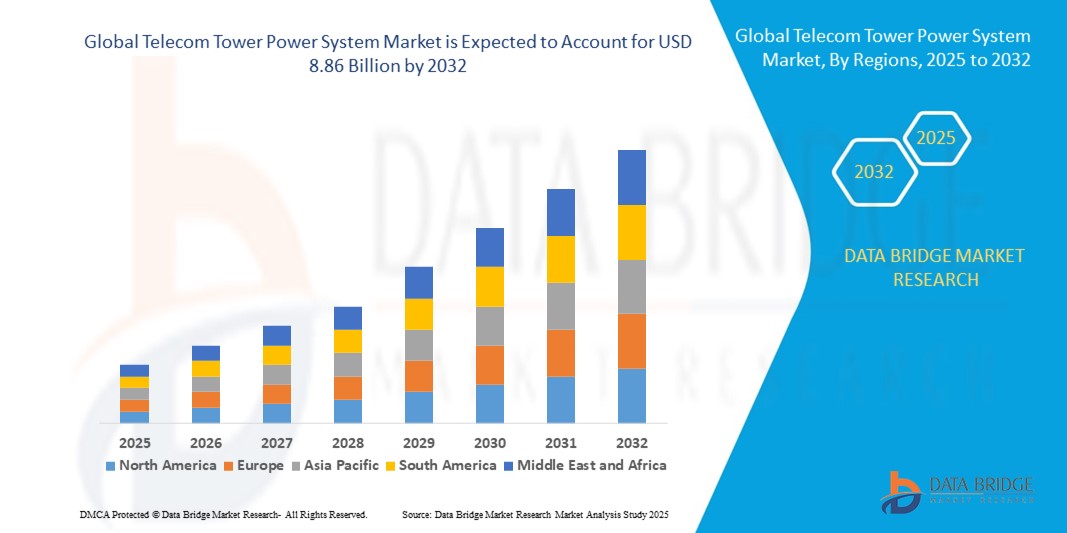

- La taille du marché mondial des systèmes d'alimentation des tours de télécommunications était évaluée à 4,65 milliards USD en 2024 et devrait atteindre 8,86 milliards USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide des réseaux mobiles, le déploiement croissant des infrastructures 4G et 5G et le besoin croissant de solutions d'alimentation électrique fiables et ininterrompues pour les tours de télécommunications du monde entier.

- L’adoption croissante de solutions hybrides et alimentées par des énergies renouvelables, telles que les systèmes solaires-diesel, stimule encore davantage le marché, en particulier dans les régions éloignées et hors réseau.

Analyse du marché des systèmes d'alimentation des tours de télécommunications

- L'expansion croissante des réseaux mobiles et le déploiement rapide des tours de télécommunication transforment le marché des systèmes d'alimentation électrique des tours de télécommunication en stimulant la demande de solutions d'alimentation électrique fiables et ininterrompues. Les opérateurs ont besoin de systèmes énergétiques performants pour garantir des performances réseau constantes, notamment dans les zones isolées et hors réseau.

- L'adoption croissante des réseaux 4G et 5G accélère le besoin de systèmes d'alimentation performants, capables de gérer des charges énergétiques plus élevées, de réduire les temps d'arrêt et de répondre à la consommation croissante d'applications gourmandes en données. Cette tendance est renforcée par l'accent mis par les opérateurs de télécommunications sur l'amélioration de la fiabilité des réseaux et de la qualité de service.

- L'Amérique du Nord a dominé le marché des systèmes d'alimentation des tours de télécommunications avec la plus grande part de revenus de 35,50 % en 2024, grâce à l'expansion rapide des réseaux mobiles, à l'adoption croissante des technologies 4G/5G et à la croissance des investissements dans des solutions d'alimentation fiables pour les tours de télécommunications.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des systèmes d'alimentation des tours de télécommunications , grâce à l'urbanisation, à la hausse des revenus disponibles, à l'adoption croissante de tours alimentées par des énergies renouvelables et à de solides programmes gouvernementaux promouvant la connectivité numérique et les infrastructures intelligentes.

- Le segment On Grid a détenu la plus grande part de chiffre d'affaires du marché en 2024, grâce à la disponibilité généralisée d'infrastructures électriques stables en zones urbaines et semi-urbaines. Les systèmes On Grid permettent un fonctionnement continu du réseau, réduisent la dépendance aux générateurs diesel et offrent une intégration simplifiée avec des outils avancés de surveillance et d'automatisation, ce qui en fait un choix privilégié des opérateurs télécoms.

Portée du rapport et segmentation du marché des systèmes d'alimentation des tours de télécommunications

|

Attributs |

Aperçu du marché des systèmes d'alimentation des tours de télécommunications |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de solutions de tours de télécommunications hybrides et alimentées par des énergies renouvelables |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes d'alimentation des tours de télécommunications

Déploiement croissant de solutions d'alimentation électrique fiables pour les tours de télécommunications

L'adoption croissante de systèmes d'alimentation électrique avancés pour les tours de télécommunications transforme le secteur en garantissant un fonctionnement ininterrompu du réseau et en réduisant les temps d'arrêt. Ces systèmes assurent une connectivité continue pour les services mobiles et Internet, notamment dans les zones où l'alimentation électrique est instable. De plus, les opérateurs intègrent de plus en plus de fonctionnalités de surveillance et d'automatisation intelligentes, permettant une maintenance prédictive et une efficacité opérationnelle accrue.

La demande croissante de solutions énergétiques renouvelables et hybrides, telles que les systèmes solaires et éoliens intégrés, accélère la transition vers des groupes électrogènes diesel conventionnels, permettant ainsi des économies et une réduction des émissions de carbone. Les gouvernements et les opérateurs de télécommunications promeuvent activement des alternatives énergétiques durables. Cette transition réduit également la pollution sonore, la dépendance aux carburants et l'impact environnemental dans les régions sensibles.

• L'évolutivité, l'efficacité et la faible maintenance des systèmes d'alimentation des tours de télécommunications modernes en font la solution idéale pour un déploiement rapide en zones urbaines et rurales, améliorant la fiabilité du réseau et la qualité de service. Leur conception modulaire et leur faible encombrement facilitent l'extension et l'intégration aux infrastructures existantes, favorisant ainsi des stratégies de déploiement flexibles.

• Par exemple, en 2023, plusieurs opérateurs de télécommunications d'Asie du Sud-Est ont déployé des systèmes hybrides solaire-diesel sur des tours isolées, réduisant ainsi les coûts d'exploitation et garantissant une connectivité ininterrompue. Ces déploiements ont également renforcé la résilience des réseaux face aux pannes de courant et aux phénomènes météorologiques extrêmes, garantissant ainsi un service fiable aux utilisateurs finaux.

• Alors que la demande de solutions d'alimentation électrique avancées pour les tours de télécommunications augmente, la croissance du marché dépend de l'innovation continue, de l'intégration technologique et de politiques de soutien pour exploiter pleinement leur potentiel. L'amélioration continue de l'efficacité des batteries, des logiciels de gestion de l'énergie et de l'analyse prédictive favorisera l'adoption de ces solutions dans diverses régions.

Dynamique du marché des systèmes d'alimentation des tours de télécommunications

Conducteur

Expansion des réseaux mobiles et demande croissante de connectivité fiable

L'expansion rapide des réseaux 4G/5G et la multiplication des antennes-relais stimulent la demande de systèmes d'alimentation performants, capables de maintenir une exploitation continue. Une alimentation électrique fiable garantit la stabilité du réseau et prévient les interruptions de service. De plus, la prolifération de l'IoT et des objets connectés accroît la demande d'une alimentation électrique stable et ininterrompue des antennes-relais.

Les opérateurs télécoms investissent dans des systèmes d'énergie hybrides et renouvelables afin de réduire leur dépendance au diesel, de diminuer leurs coûts d'exploitation et d'atteindre leurs objectifs de développement durable. Le stockage avancé des batteries et la surveillance automatisée améliorent les performances et la fiabilité des systèmes. L'adoption d'une gestion énergétique pilotée par l'IA permet également d'optimiser la consommation de carburant et les plannings de maintenance.

Les fabricants se concentrent sur des solutions innovantes, notamment la gestion de l'énergie via l'IoT, la maintenance prédictive et les systèmes modulaires, qui améliorent la disponibilité et réduisent les coûts du cycle de vie pour les opérateurs télécoms. L'intégration aux plateformes cloud et les diagnostics à distance améliorent encore l'efficacité opérationnelle et permettent un dépannage rapide.

• Par exemple, en 2022, plusieurs opérateurs de télécommunications nord-américains ont modernisé leurs systèmes d'alimentation électrique par des solutions hybrides solaire-batterie pour répondre aux besoins des zones urbaines à fort trafic, améliorant ainsi la fiabilité du service et réduisant la consommation de carburant. Ces améliorations ont également permis de réduire les émissions de gaz à effet de serre et les coûts d'exploitation à long terme des opérateurs.

Si l'expansion du réseau stimule la croissance, le marché exige des avancées technologiques continues, des solutions écoénergétiques et des mesures incitatives gouvernementales pour pérenniser son adoption. Les politiques de promotion des énergies renouvelables et les subventions financières pour la modernisation des infrastructures peuvent accélérer la pénétration du marché à l'échelle mondiale.

Retenue/Défi

Coûts initiaux élevés et limitations des infrastructures dans les zones reculées

• Les systèmes d'alimentation électrique de tours de télécommunications avancés, notamment les solutions hybrides et renouvelables, nécessitent un investissement initial important, ce qui les rend moins accessibles aux petits opérateurs ou aux tours dans les régions à budget limité. Le coût reste un obstacle important. Les délais d'amortissement prolongés et les difficultés de financement peuvent freiner l'adoption de ces systèmes, malgré les économies d'exploitation à long terme.

Les sites isolés sont souvent confrontés à des défis logistiques, notamment un accès limité pour l'installation, la maintenance et l'approvisionnement en carburant, ce qui peut limiter le déploiement de solutions énergétiques sophistiquées. Ces limitations impactent la disponibilité du réseau et l'efficacité opérationnelle. Les conditions météorologiques extrêmes et le mauvais réseau routier compliquent encore davantage la livraison et l'entretien des équipements.

• Les contraintes de la chaîne d'approvisionnement, la disponibilité de composants de haute qualité et l'expertise technique en matière de maintenance peuvent entraver la mise en œuvre dans les délais et affecter la fiabilité du service. Dans ces régions, les opérateurs peuvent s'appuyer sur des groupes électrogènes diesel traditionnels, limitant ainsi leur pénétration du marché. Le manque de personnel local qualifié et la dépendance aux pièces importées peuvent entraîner des retards et des coûts plus élevés.

• Par exemple, en 2023, les opérateurs de télécommunications d'Afrique subsaharienne ont signalé des retards dans le déploiement de systèmes hybrides solaire-diesel en raison de coûts élevés et de lacunes en matière d'infrastructures, ce qui a affecté la connectivité dans les régions rurales. Ces difficultés ont également limité la capacité des opérateurs à étendre la couverture réseau dans les zones mal desservies.

• Relever ces défis nécessite des conceptions de systèmes rentables, un support local, des formations techniques et des mesures incitatives gouvernementales pour étendre le déploiement et garantir la fiabilité des opérations réseau dans diverses zones géographiques. Les partenariats avec des entrepreneurs et des fabricants locaux peuvent contribuer à réduire les coûts d'installation et à améliorer la continuité du service.

Portée du marché des systèmes d'alimentation des tours de télécommunications

Le marché est segmenté en fonction du type de réseau, du composant et de la source d’énergie.

- Par type de grille

Selon le type de réseau, le marché des systèmes d'alimentation des tours de télécommunications est segmenté en réseaux connectés, hors réseau et hors réseau. Le segment des réseaux connectés a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité généralisée d'infrastructures électriques stables dans les zones urbaines et semi-urbaines. Les systèmes connectés permettent un fonctionnement continu du réseau, réduisent la dépendance aux générateurs diesel et offrent une intégration simplifiée avec des outils avancés de surveillance et d'automatisation, ce qui en fait un choix privilégié des opérateurs télécoms.

Le segment hors réseau devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au déploiement croissant de pylônes dans les régions rurales et reculées où la connectivité au réseau est limitée. Les solutions hors réseau, souvent associées à des sources d'énergie renouvelables comme le solaire et l'éolien, fournissent une alimentation électrique fiable et autonome et réduisent les coûts d'exploitation tout en favorisant l'adoption d'énergies durables.

- Par composant

En fonction des composants, le marché est segmenté en redresseurs, onduleurs, convertisseurs, contrôleurs, systèmes de gestion thermique, générateurs et autres. Le segment des redresseurs a représenté la plus grande part de chiffre d'affaires en 2024 en raison de son rôle essentiel dans la conversion du courant alternatif en courant continu, garantissant ainsi un fonctionnement continu et stable des équipements de télécommunications. Les redresseurs sont largement adoptés pour leur fiabilité, leur efficacité et leur facilité de maintenance sur les réseaux de tours.

Le segment des onduleurs devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de conversion efficace de l'énergie CA et l'intégration des énergies renouvelables. Les onduleurs améliorent la flexibilité des systèmes et prennent en charge les configurations hybrides, ce qui les rend indispensables aux solutions d'alimentation électrique modernes pour les tours.

- Par source d'alimentation

En fonction de la source d'énergie, le marché est segmenté en diesel-batterie, diesel-solaire, diesel-éolien et sources multiples. Le segment diesel-batterie détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa fiabilité éprouvée, sa disponibilité généralisée et sa rentabilité pour l'exploitation des pylônes de télécommunications. Les systèmes diesel-batterie offrent une solution robuste pour une alimentation électrique continue, notamment dans les zones semi-urbaines et urbaines.

Le segment diesel-solaire devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de systèmes hybrides solaire-diesel pour réduire les coûts d'exploitation et les émissions de carbone. L'intégration solaire permet aux tours situées dans des zones reculées et hors réseau de fonctionner durablement tout en maintenant une disponibilité élevée.

Analyse régionale du marché des systèmes d'alimentation des tours de télécommunications

• L'Amérique du Nord a dominé le marché des systèmes d'alimentation des tours de télécommunications avec la plus grande part de revenus de 35,50 % en 2024, grâce à l'expansion rapide des réseaux mobiles, à l'adoption croissante des technologies 4G/5G et à la croissance des investissements dans des solutions d'alimentation fiables pour les tours de télécommunications

• Les opérateurs de télécommunications de la région accordent une grande importance aux opérations de réseau ininterrompues, aux solutions d'alimentation hybrides économes en énergie et aux systèmes de surveillance avancés pour réduire les temps d'arrêt et les coûts d'exploitation.

• Cette adoption généralisée est en outre soutenue par une infrastructure solide, une expertise technologique et des incitations gouvernementales favorisant l'intégration des énergies renouvelables, établissant des systèmes d'alimentation avancés comme solution privilégiée pour les tours de télécommunications dans les zones urbaines et éloignées.

Aperçu du marché américain des systèmes d'alimentation des tours de télécommunications

Le marché américain des systèmes d'alimentation des tours de télécommunications a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce au déploiement rapide des tours de télécommunications et à la dépendance croissante à une connectivité continue. Les opérateurs investissent de plus en plus dans des solutions hybrides solaire-diesel et de secours par batterie pour garantir la fiabilité du réseau, réduire la consommation de carburant et atteindre les objectifs de développement durable. De plus, l'intégration de systèmes de surveillance et de maintenance prédictive basés sur l'IoT contribue significativement à l'efficacité opérationnelle et à la croissance du marché.

Aperçu du marché européen des systèmes d'alimentation des tours de télécommunications

Le marché européen des systèmes d'alimentation des tours de télécommunications devrait connaître sa croissance la plus rapide entre 2025 et 2032, principalement grâce à l'importance croissante accordée aux énergies vertes et à des réglementations strictes en matière de réduction des émissions. Le développement des infrastructures de télécommunications en zones urbaines et rurales, conjugué à la demande de solutions énergétiques économes en énergie, favorise leur adoption. Les opérateurs exploitent également les systèmes d'énergie hybrides et renouvelables pour minimiser les coûts et améliorer la fiabilité du réseau.

Aperçu du marché des systèmes d'alimentation des tours de télécommunications au Royaume-Uni

Le marché britannique des systèmes d'alimentation des tours de télécommunication devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la modernisation des infrastructures de télécommunications et l'adoption de technologies d'énergie renouvelable et hybride. De plus, les politiques gouvernementales en faveur de l'énergie durable et de l'efficacité opérationnelle encouragent les opérateurs de télécommunications à moderniser leurs systèmes d'alimentation existants. Le besoin croissant de connectivité mobile et internet ininterrompue stimule encore davantage l'expansion du marché.

Aperçu du marché allemand des systèmes d'alimentation des tours de télécommunications

Le marché allemand des systèmes d'alimentation électrique pour tours de télécommunications devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'accent mis sur les solutions écoénergétiques et l'intégration des énergies renouvelables. L'infrastructure technologique avancée de l'Allemagne, combinée à un cadre réglementaire rigoureux, favorise l'adoption de systèmes d'alimentation hybrides pour les tours de télécommunications. Les opérateurs mettent de plus en plus en œuvre des systèmes de surveillance, de contrôle automatisé et de maintenance prédictive basés sur l'IoT afin d'améliorer la fiabilité et de réduire les coûts d'exploitation.

Aperçu du marché des systèmes d'alimentation des tours de télécommunications en Asie-Pacifique

Le marché des systèmes d'alimentation des tours de télécommunications en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'expansion rapide des réseaux, l'urbanisation et le déploiement croissant de tours de télécommunications dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant l'adoption des énergies renouvelables et le besoin croissant de connectivité fiable dans les zones rurales et isolées stimulent la croissance du marché. De plus, la région Asie-Pacifique s'impose comme un pôle de production de composants pour systèmes d'alimentation hybrides, améliorant ainsi l'accessibilité et le coût pour les opérateurs.

Aperçu du marché des systèmes d'alimentation des tours de télécommunications au Japon

Le marché japonais des systèmes d'alimentation des tours de télécommunications devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la forte densité du réseau, à l'adoption de technologies avancées et à l'accent mis par le gouvernement sur les solutions énergétiques durables. Les opérateurs télécoms intègrent des systèmes hybrides solaires et éoliens, ainsi que des batteries de secours, pour garantir la continuité des services réseau. La demande croissante de connectivité mobile et internet fiable, tant dans les zones urbaines que dans les régions isolées, alimente encore davantage l'expansion du marché.

Aperçu du marché des systèmes d'alimentation des tours de télécommunications en Chine

En 2024, le marché chinois des systèmes d'alimentation des tours de télécommunications représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion rapide des réseaux 4G/5G, à l'augmentation du nombre d'installations de tours de télécommunications et à l'adoption massive de solutions d'énergie renouvelables et hybrides. L'impulsion donnée par le gouvernement aux villes intelligentes, conjuguée à la disponibilité de systèmes d'alimentation rentables et à l'essor des capacités de production nationales, accélère le déploiement de solutions d'alimentation avancées pour les tours. Les opérateurs s'appuient de plus en plus sur les systèmes hybrides solaire-diesel et multi-sources pour garantir une connectivité ininterrompue et une efficacité opérationnelle optimale.

Part de marché des systèmes d'alimentation des tours de télécommunications

L'industrie des systèmes d'alimentation des tours de télécommunications est principalement dirigée par des entreprises bien établies, notamment :

- Alpha Technologies (États-Unis)

- Ascot Industrial Srl (Italie)

- Corning Incorporated (États-Unis)

- Cummins Inc. (États-Unis)

- Dynamic Power Group (États-Unis)

- Eaton (Irlande)

- Eltek (Norvège)

- General Electric Company (États-Unis)

- Hangzhou ZhongHeng Power Energy Co. Ltd. (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- Myers Power Products, Inc. (États-Unis)

- Schneider Electric (France)

- UniPower, LLC (États-Unis)

- Vertiv Group Corp. (États-Unis)

- VoltServer Inc. (États-Unis)

- ZTE Corporation. (Chine)

- Delta Electronics, Inc. (Taïwan)

- ABB (Suisse)

- SAMSUNG (Corée du Sud)

- LG Display Co., Ltd (Corée du Sud)

- Japan Display Inc. (Japon)

- AU Optronics Corp. (Taïwan)

- BOE Technology Group Co., Ltd. (Chine)

Derniers développements sur le marché mondial des systèmes d'alimentation des tours de télécommunications

- En juillet 2023, ABB a finalisé la cession de sa division Conversion d'énergie à AcBel Polytech Inc. pour une valeur d'entreprise de 505 millions de dollars. Cette cession devrait générer un léger gain comptable non opérationnel sur le résultat d'exploitation de l'entreprise au troisième trimestre 2023. Cette décision stratégique permet à ABB de rationaliser son portefeuille et de se concentrer sur ses principaux secteurs d'activité, améliorant ainsi potentiellement son efficacité opérationnelle et renforçant sa position sur le marché de l'énergie et de l'automatisation.

- En mai 2023, Schneider Electric a remporté le prix du « Projet de consolidation/mise à niveau de centre de données de l'année » aux DCS Awards 2023. L'entreprise a conçu et déployé un système de refroidissement à détente directe (DX) Uniflair InRow haute performance pour l'University College de Dublin et a mis en œuvre une nouvelle solution EcoStruxure Row Data Center au centre de données Daedalus. Ces avancées améliorent l'efficacité énergétique, réduisent les coûts d'exploitation et établissent une référence en matière d'infrastructure de centre de données durable et performante, renforçant ainsi le leadership de Schneider Electric sur le marché des solutions de données intelligentes et performantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.