Global Therapeutic Medical Guidewire Market

Taille du marché en milliards USD

TCAC :

%

USD

2.60 Billion

USD

4.01 Billion

2025

2033

USD

2.60 Billion

USD

4.01 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentation du marché mondial des fils-guides médicaux thérapeutiques, par type (fil-guide solide et fil-guide enroulé), forme (en J, droit et coudé), application (artériopathie périphérique, maladies neurovasculaires, maladies cardiovasculaires et maladies urologiques), utilisateur final (hôpitaux, instituts universitaires et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des guides médicaux thérapeutiques

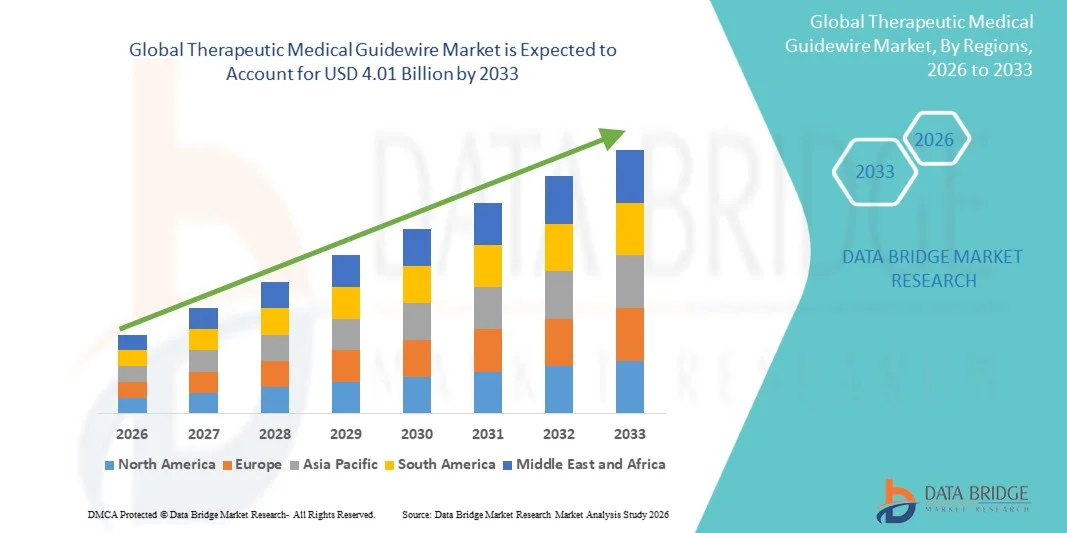

- Le marché mondial des fils-guides médicaux thérapeutiques était évalué à 2,60 milliards de dollars en 2025 et devrait atteindre 4,01 milliards de dollars d'ici 2033 , avec un TCAC de 5,59 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, la demande accrue de procédures mini-invasives et les progrès constants en cardiologie interventionnelle et en technologies endovasculaires.

- De plus, l'adoption croissante des thérapies par cathéter, la prise de conscience accrue des avantages d'une intervention précoce et le développement de technologies de guides innovantes — telles que les revêtements hydrophiles, le contrôle du couple et une flexibilité améliorée — accélèrent l'adoption des solutions de guides médicaux thérapeutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des guides médicaux thérapeutiques

- Les fils-guides médicaux thérapeutiques, outils essentiels pour naviguer dans les vaisseaux sanguins et autres voies anatomiques lors d'interventions mini-invasives, jouent un rôle crucial en cardiologie interventionnelle, en radiologie et en chirurgie vasculaire périphérique grâce à leur précision, leur flexibilité et leur contrôle du couple.

- La demande croissante de fils-guides médicaux thérapeutiques est principalement due à la prévalence accrue des maladies cardiovasculaires, à la préférence grandissante pour les interventions mini-invasives et aux progrès technologiques constants tels que les revêtements hydrophiles, une meilleure maniabilité et des profils de sécurité renforcés.

- L'Amérique du Nord a dominé le marché des fils-guides médicaux thérapeutiques en 2025, avec la plus grande part de revenus (38,4 %). Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des procédures interventionnelles avancées, une présence importante de fabricants de dispositifs médicaux de premier plan et un volume élevé d'interventions cardiaques et endovasculaires. Les États-Unis représentent la majeure partie du chiffre d'affaires régional.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des fils-guides médicaux thérapeutiques au cours de la période de prévision, grâce à l'amélioration rapide des infrastructures de santé, à l'augmentation de l'incidence des troubles cardiovasculaires, à la hausse des dépenses de santé, au développement du tourisme médical et à l'accès accru aux traitements interventionnels de pointe dans des pays comme la Chine et l'Inde.

- Le segment des guides solides a dominé la plus grande part de revenus du marché, soit 57,6 %, en 2025, grâce à sa transmission de couple supérieure, sa grande capacité de poussée et l'intégrité robuste de sa tige, qualités essentielles pour les interventions complexes.

Portée du rapport et segmentation du marché des guides médicaux thérapeutiques

|

Attributs |

Principaux enseignements du marché des fils-guides médicaux thérapeutiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des fils-guides médicaux thérapeutiques

« Progrès technologiques et utilisation croissante dans les procédures mini-invasives »

- Une tendance majeure et croissante sur le marché mondial des fils-guides médicaux thérapeutiques est l'adoption grandissante de fils-guides technologiquement avancés, conçus pour améliorer la précision, la sécurité et les résultats des interventions mini-invasives.

- L'innovation continue dans les matériaux, les revêtements et la conception structurelle améliore la flexibilité, le contrôle du couple et la navigation à travers des anatomies vasculaires et non vasculaires complexes.

- Les fabricants développent de plus en plus de guides-fils dotés de revêtements hydrophiles et hydrophobes avancés qui réduisent la friction, améliorent la maniabilité et facilitent l'insertion plus fluide des dispositifs lors d'interventions telles que l'angioplastie, les interventions urologiques et les traitements neurovasculaires.

- La préférence croissante pour les procédures mini-invasives et guidées par l'image en cardiologie, gastro-entérologie et radiologie interventionnelle stimule la demande en fils-guides thérapeutiques haute performance. Ces procédures reposent largement sur les fils-guides pour un accès précis à la lésion et le positionnement optimal des dispositifs.

- De plus, la tendance aux guides spécifiques à chaque procédure — conçus pour les applications coronaires, périphériques, biliaires ou urologiques — gagne du terrain à mesure que les cliniciens recherchent des solutions optimisées pour différents défis anatomiques.

- L'augmentation des investissements en recherche et développement par les principales entreprises de dispositifs médicaux accélère encore l'innovation produit et élargit le champ d'application clinique des fils-guides médicaux thérapeutiques.

- Cette priorité accordée à l'amélioration des performances et à l'efficacité des procédures redéfinit les attentes des cliniciens et influence les décisions d'achat dans les hôpitaux et les laboratoires de cathétérisme.

Dynamique du marché des fils-guides médicaux thérapeutiques

Conducteur

« Prévalence croissante des troubles cardiovasculaires et urologiques et développement des interventions chirurgicales mini-invasives »

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires, des affections urologiques et des troubles gastro-intestinaux est l'un des principaux moteurs du marché des guides médicaux thérapeutiques.

- Ces pathologies nécessitent fréquemment des interventions où les guides jouent un rôle essentiel pour accéder aux sites cibles et administrer les dispositifs thérapeutiques.

- Par exemple, le nombre croissant d'angioplasties, de poses de stents et d'interventions endoscopiques dans le monde a considérablement augmenté la demande en fils-guides fiables et de haute qualité.

- Le passage des interventions chirurgicales à ciel ouvert aux techniques mini-invasives alimente davantage la croissance du marché, car ces procédures offrent un temps de récupération réduit, des taux de complications plus faibles et des séjours hospitaliers plus courts, ce qui en fait le choix privilégié des patients et des professionnels de la santé.

- En outre, le développement des laboratoires de cathétérisme, des centres de chirurgie ambulatoire et des unités de radiologie interventionnelle – notamment dans les économies émergentes – contribue à l’augmentation du nombre d’interventions et à la demande soutenue de guides thérapeutiques.

- L'amélioration continue des infrastructures de santé et l'accès accru aux traitements interventionnels de pointe devraient soutenir l'expansion du marché à long terme.

Retenue/Défi

« Coût élevé des guides-fils avancés et risque de complications liées à la procédure »

- Le coût relativement élevé des fils-guides médicaux thérapeutiques de pointe représente un défi de taille, notamment pour les systèmes et établissements de santé des régions en développement, dont les coûts sont limités. Les fils-guides haut de gamme, dotés de revêtements spécialisés et de performances améliorées, peuvent considérablement augmenter les dépenses liées aux interventions.

- De plus, le risque de complications liées au guide-fil, telles que la perforation, la dissection ou l'incarcération d'un vaisseau, peut limiter son adoption, notamment chez les opérateurs moins expérimentés ou dans les cas cliniques complexes.

- Des exigences réglementaires strictes et des processus d'approbation longs pour les nouveaux modèles de guides-fils peuvent également retarder le lancement des produits et augmenter les coûts de développement pour les fabricants.

- De plus, la couverture de remboursement limitée de certaines interventions dans certaines régions peut restreindre l'utilisation des technologies de guides-fils avancées.

- Relever ces défis grâce à un développement de produits rentable, à la formation des cliniciens et à des profils de sécurité améliorés sera essentiel pour assurer une croissance durable du marché mondial des guides médicaux thérapeutiques.

Étendue du marché des guides médicaux thérapeutiques

Le marché est segmenté en fonction du type, de la forme, de l'application et de l'utilisateur final.

• Par type

Le marché mondial des guides médicaux thérapeutiques est segmenté, selon leur type, en guides solides et guides enroulés. En 2025, le segment des guides solides représentait la plus grande part de marché (57,6 %), grâce à une transmission de couple supérieure, une grande facilité de poussée et une intégrité structurelle robuste, qualités essentielles pour les interventions complexes. Les guides solides sont largement utilisés dans les interventions cardiovasculaires et artérielles périphériques, où la stabilité et la précision sont cruciales. Leur contrôle accru permet aux médecins de naviguer efficacement à travers les occlusions totales chroniques et les lésions calcifiées. Leur adoption croissante dans les procédures d'angioplastie et de pose de stents contribue à cette position dominante. La compatibilité avec une large gamme de cathéters améliore l'efficacité des interventions. Les hôpitaux privilégient les guides solides pour les interventions à haut risque. La prévalence croissante des maladies cardiovasculaires à l'échelle mondiale alimente la demande. Les progrès technologiques concernant les noyaux en acier inoxydable et en nitinol améliorent les performances. L'augmentation du volume d'interventions dans les marchés émergents renforce encore le leadership de ce segment. La bonne connaissance de ces guides par les médecins contribue également à leur adoption durable.

Le segment des guides-fils enrobés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce à sa flexibilité accrue, la réduction des traumatismes vasculaires et l'amélioration du retour tactile pendant les interventions. Les guides-fils enrobés sont de plus en plus privilégiés dans les applications neurovasculaires et urologiques nécessitant une navigation précise. Les progrès réalisés en matière de revêtement polymère et de surfaces hydrophiles améliorent leur maniabilité. L'adoption croissante des procédures mini-invasives soutient cette croissance. L'utilisation accrue dans les voies anatomiques complexes accélère la demande. L'expansion des procédures neuro-interventionnelles y contribue de manière significative. La préférence croissante des cliniciens pour les dispositifs atraumatiques stimule l'adoption de ces guides. L'amélioration de la sécurité des interventions favorise également leur utilisation. Les marchés émergents affichent une demande croissante de solutions de guides-fils flexibles.

• Par forme

Le marché des guides médicaux thérapeutiques est segmenté, selon leur forme, en guides en J, droits et coudés. En 2025, le segment des guides en J représentait la plus grande part de marché (48,9 %), principalement grâce à la réduction du risque de perforation vasculaire et à leur facilité de navigation dans les vaisseaux tortueux. Les extrémités en J sont largement privilégiées pour l'accès initial aux vaisseaux lors des interventions cardiovasculaires. Leur profil de sécurité les rend adaptés aux interventions diagnostiques et thérapeutiques. Leur utilisation fréquente chez les patients âgés contribue à leur position dominante. Les médecins privilégient les guides en J pour un franchissement plus aisé des lésions. L'augmentation des cathétérismes cardiovasculaires stimule la demande. La compatibilité avec de multiples techniques d'intervention favorise leur adoption. Leur disponibilité dans l'ensemble des gammes de produits contribue à la pénétration du marché. Les taux de réussite élevés des procédures renforcent le leadership du segment. Une fiabilité clinique constante contribue également à sa domination.

Le segment des guides angulés devrait connaître la croissance annuelle composée la plus rapide (10,4 %) entre 2026 et 2033, portée par la demande croissante de guidage précis dans les anatomies vasculaires complexes et bifurquées. Les guides angulés offrent un contrôle directionnel supérieur pour les lésions difficiles. L'augmentation des interventions neurovasculaires et artérielles périphériques soutient cette croissance. Les progrès technologiques améliorent la réactivité de l'extrémité du guide. La formation accrue des médecins aux interventions avancées accélère son adoption. Son utilisation dans les cas d'accès difficile stimule la demande. Le développement des centres interventionnels spécialisés favorise son expansion. L'amélioration du guidage par imagerie optimise les résultats. La complexité croissante des procédures accélère leur adoption à l'échelle mondiale.

• Sur demande

Selon l'application, le marché est segmenté en artériopathie périphérique, maladies neurovasculaires, maladies cardiovasculaires et maladies urologiques. Le segment des maladies cardiovasculaires a dominé le marché en 2025, représentant 54,2 % des revenus, sous l'effet de la forte prévalence mondiale des maladies coronariennes et de l'augmentation des interventions de cardiologie interventionnelle. Les guides sont des éléments essentiels des angioplasties, de la pose de stents et des interventions cardiaques par cathéter. L'adoption croissante des traitements cardiaques mini-invasifs contribue à cette domination. Le vieillissement de la population accroît significativement le nombre d'interventions cardiovasculaires. Les progrès technologiques améliorent les résultats des procédures. Les taux d'hospitalisation élevés alimentent une demande constante. La disponibilité de salles de cathétérisme de pointe favorise leur utilisation. Des politiques de remboursement avantageuses encouragent leur adoption. La sensibilisation croissante à l'importance des interventions cardiaques précoces contribue à la croissance du marché. La fréquence élevée des procédures maintient le leadership du marché.

Le segment des maladies neurovasculaires devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,1 %, entre 2026 et 2033, en raison de l'incidence croissante des accidents vasculaires cérébraux, des anévrismes et des troubles vasculaires cérébraux. Le recours accru aux techniques endovasculaires soutient cette croissance. L'expansion des centres de neuro-intervention stimule la demande. Les progrès des technologies d'imagerie et de navigation favorisent leur adoption. La préférence croissante pour les interventions neurovasculaires mini-invasives accélère la croissance. L'amélioration des résultats cliniques renforce la confiance des médecins. L'augmentation des investissements dans le secteur de la santé soutient cette expansion. La sensibilisation accrue et le diagnostic précoce contribuent également à la croissance du marché.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, établissements universitaires et cliniques. Le segment des hôpitaux détenait la plus grande part de revenus (62,8 %) en 2025, grâce à un volume d'interventions élevé et à la disponibilité d'infrastructures interventionnelles de pointe. Les hôpitaux réalisent la majorité des interventions cardiovasculaires et neurovasculaires dans le monde. La présence de spécialistes qualifiés contribue à leur position dominante. L'accès à l'imagerie avancée et aux salles de cathétérisme accroît l'utilisation des guides. Les besoins en soins d'urgence et intensifs stimulent la demande. Des structures de remboursement avantageuses favorisent l'adoption de ces techniques. L'expansion continue des infrastructures hospitalières soutient la croissance. Un afflux important de patients renforce leur position de leader. Une forte capacité d'approvisionnement consolide la domination des hôpitaux.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, porté par l'essor des interventions ambulatoires et des soins de jour. La préférence croissante pour des traitements économiques favorise cette expansion. Les progrès technologiques permettent la réalisation d'interventions complexes en clinique. La multiplication des cliniques interventionnelles spécialisées stimule la demande. La réduction de la durée d'hospitalisation encourage le recours aux cliniques. La décentralisation croissante des soins de santé dynamise la croissance. L'expansion dans les économies émergentes soutient cette adoption. Enfin, la multiplication des cliniques détenues par des médecins contribue à une expansion rapide.

Analyse régionale du marché des guides médicaux thérapeutiques

- L'Amérique du Nord a dominé le marché des fils-guides médicaux thérapeutiques en 2025 , avec une part de revenus de 38,4 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des procédures interventionnelles avancées et une présence importante de fabricants de dispositifs médicaux de premier plan. La région bénéficie d'un volume élevé d'interventions cardiaques et endovasculaires, d'une prévalence croissante des maladies cardiovasculaires et d'une large disponibilité de cardiologues et de radiologues interventionnels qualifiés.

- Les prestataires de soins de santé en Amérique du Nord accordent une grande importance à la précision, à la sécurité et à l'efficacité des procédures, ce qui a accéléré l'adoption des guides thérapeutiques avancés dans les hôpitaux et les laboratoires de cathétérisme.

- Cette prédominance est encore renforcée par les dépenses de santé élevées, les politiques de remboursement favorables aux procédures interventionnelles et les progrès technologiques constants en matière de matériaux, de revêtements et de maniabilité des fils-guides, faisant des fils-guides médicaux thérapeutiques un élément essentiel des traitements mini-invasifs.

Aperçu du marché américain des guides médicaux thérapeutiques

Aux États-Unis, les fils-guides thérapeutiques ont généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la forte prévalence des maladies cardiovasculaires et vasculaires périphériques et au recours fréquent aux interventions mini-invasives. La présence de grands fabricants de dispositifs médicaux, l'adoption rapide de fils-guides technologiquement avancés et la forte préférence clinique pour les produits performants sont des facteurs clés de la croissance du marché. Par ailleurs, l'augmentation du nombre d'angioplasties, de poses de stents et d'interventions endovasculaires complexes continue d'alimenter une demande soutenue dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché européen des guides médicaux thérapeutiques

Le marché européen des guides médicaux thérapeutiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies cardiovasculaires, de l'adoption grandissante des procédures mini-invasives et de l'augmentation des investissements dans les infrastructures de santé. Les pays européens enregistrent une croissance soutenue des interventions en cardiologie et en radiologie interventionnelles, favorisée par des cadres réglementaires adaptés et un accès élargi aux technologies médicales de pointe.

Aperçu du marché britannique des guides-fils thérapeutiques médicaux

Le marché britannique des fils-guides thérapeutiques médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, soutenue par l'augmentation de l'incidence des maladies cardiovasculaires et le recours croissant aux interventions par cathéter au sein du Service national de santé (NHS). Les investissements continus dans la modernisation des salles de cathétérisme et l'amélioration de l'accès aux traitements interventionnels de pointe contribuent également à l'expansion du marché.

Aperçu du marché allemand des guides médicaux thérapeutiques

Le marché allemand des fils-guides thérapeutiques devrait connaître une croissance annuelle composée importante, portée par la solidité du système de santé allemand, le volume élevé d'interventions et l'accent mis sur l'innovation technologique. Le leadership de l'Allemagne dans la fabrication de dispositifs médicaux et son intérêt croissant pour les traitements cardiovasculaires mini-invasifs favorisent l'adoption généralisée des fils-guides thérapeutiques de pointe dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des guides médicaux thérapeutiques en Asie-Pacifique

Le marché des fils-guides médicaux thérapeutiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'amélioration rapide des infrastructures de santé, la hausse des dépenses de santé et l'augmentation de l'incidence des maladies cardiovasculaires. La région observe une adoption croissante des procédures interventionnelles mini-invasives, favorisée par un accès élargi aux centres de traitement de pointe et par un nombre croissant de professionnels de santé qualifiés.

Aperçu du marché japonais des guides médicaux thérapeutiques

Le fil-guide thérapeutique japonais connaît un essor important, notamment en raison du vieillissement de la population et de la forte prévalence des maladies cardiovasculaires. L'adoption généralisée des technologies interventionnelles de pointe, conjuguée à un système de santé performant et à une attention particulière portée à la précision des procédures, favorise une croissance soutenue du marché dans les hôpitaux et les centres cardiovasculaires spécialisés.

Aperçu du marché chinois des guides médicaux thérapeutiques

Le marché chinois des fils-guides thérapeutiques a représenté une part importante des revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide des infrastructures de santé, à l'augmentation de la prévalence des maladies cardiovasculaires et à l'adoption croissante des procédures mini-invasives. Les initiatives gouvernementales visant à améliorer l'accès aux soins médicaux de pointe, conjuguées à l'essor du tourisme médical et à de solides capacités de production nationales, sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des fils-guides médicaux thérapeutiques

L'industrie des fils-guides médicaux thérapeutiques est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Cardinal Health (États-Unis)

- B. Braun SE (Allemagne)

- Cook Medical (États-Unis)

- Olympus Corporation (Japon)

- Merit Medical Systems (États-Unis)

- Teleflex Incorporated (États-Unis)

- Asahi Intecc Co., Ltd. (Japon)

- Nipro Corporation (Japon)

- Smiths Medical (Royaume-Uni)

- Integer Holdings Corporation (États-Unis)

- Integer Medical (États-Unis)

- Cordis (États-Unis)

- Biotronik SE & Co. KG (Allemagne)

- Medline Industries (États-Unis)

- Stryker Corporation (États-Unis)

- Solutions vasculaires (États-Unis)

Dernières évolutions du marché mondial des fils-guides médicaux thérapeutiques

- En avril 2025, Boston Scientific Corporation a annoncé le lancement de son guide Kinetix de nouvelle génération, conçu pour les interventions coronaires percutanées (ICP). Doté d'une gaine en nitinol micro-découpée et offrant un contrôle du couple, une flexibilité et une maniabilité améliorés, ce guide Kinetix vise à optimiser la navigation dans les anatomies coronaires complexes et à accroître la précision des procédures. Ce lancement souligne l'engagement de l'entreprise à faire progresser la technologie des guides pour les interventions cardiovasculaires et témoigne d'une innovation plus large dans la performance des dispositifs interventionnels.

- En octobre 2025, Medtronic plc a dévoilé le guide Stedi Extra Support, un guide spécialement conçu pour optimiser les performances du système de remplacement valvulaire aortique par voie transcathéter (TAVI) Evolut et des plateformes compatibles, offrant ainsi aux cliniciens un meilleur soutien et un contrôle accru lors des interventions cardiaques structurelles. Cette présentation souligne les efforts continus déployés pour adapter la conception des guides aux applications interventionnelles spécialisées en cardiologie structurelle.

- En février 2025, Asahi Intecc Co., Ltd. a lancé le guide ASAHI Miracle Neo 3, doté d'une extrémité arrondie pour une meilleure protection du vaisseau, d'un revêtement hydrophile pour une navigation plus fluide et de la technologie exclusive ACT ONE pour un contrôle du couple et une maniabilité supérieurs lors d'interventions coronaires complexes. Ce développement de produit vise à aider les cardiologues interventionnels à traiter les lésions difficiles grâce à des performances de mise en place améliorées.

- En janvier 2025, Olympus Latin America (OLA) a finalisé l'acquisition des activités de distribution de Sur Medical SpA au Chili, renforçant ainsi la présence locale et les capacités de distribution d'Olympus Corporation pour les guides et les dispositifs endoscopiques et interventionnels associés sur le marché latino-américain. Cette initiative stratégique améliore l'accès aux produits et l'efficacité des services sur un marché régional clé.

- En mai 2024, Teleflex a annoncé l'autorisation de mise sur le marché par la FDA américaine du guide Spectre, conçu pour les interventions coronaires percutanées et périphériques. Ce guide est doté d'une âme proximale en acier inoxydable et d'une extrémité distale en nitinol, alliant facilité de poussée et flexibilité pour une meilleure maniabilité et un contrôle accru du couple lors des interventions. Cette autorisation réglementaire et cette commercialisation renforcent l'offre de guides de Teleflex sur le marché des dispositifs médicaux.

- En juin 2024, Medtronic a lancé le guide aortique Steerant pour la réparation endovasculaire des anévrismes abdominaux et thoraciques (EVAR/TEVAR). Ce guide est doté d'une extrémité atraumatique et d'une rigidité progressive facilitant la mise en place et le changement du cathéter, répondant ainsi aux difficultés procédurales des interventions complexes de réparation aortique. Ce lancement témoigne des progrès réalisés dans la conception des guides pour les procédures vasculaires structurelles.

- En septembre 2024, Royal Philips a annoncé l'autorisation de la FDA pour la version étendue à 160 cm de son fil de navigation LumiGuide intégrant la technologie FORS (Fiber Optic RealShape). Cette technologie permet la visualisation 3D en temps réel des systèmes de fil-guide et de cathéter, tout en réduisant l'exposition aux radiations lors des procédures endovasculaires. Elle représente une avancée majeure dans la navigation par fil-guide intégrée à l'imagerie. Cette étape réglementaire importante témoigne de l'innovation à la croisée de l'imagerie et de la navigation interventionnelle.

- En mai 2023, Guangdong Hicicare Science (Hicicare) et Zylox-Tonbridge Medical Technology ont conclu un partenariat pour commercialiser conjointement des produits de guides vasculaires de pointe en Chine, dans le but d'élargir l'accès à des solutions innovantes de guides neurovasculaires et vasculaires périphériques sur le marché chinois. Cette collaboration illustre les efforts stratégiques de commercialisation régionale en Asie-Pacifique.

- En avril 2023, le partenariat entre Guangdong Hicicare Science et Zylox-Tonbridge a illustré la collaboration croissante entre les développeurs nationaux de dispositifs médicaux visant à accélérer la commercialisation de modèles de guides-fils avancés, dotés de caractéristiques de conception et de performance améliorées pour les interventions complexes. Ces initiatives conjointes favorisent le transfert de technologie et accélèrent l'adoption des guides-fils sur les marchés émergents.

- En mai 2023, des études de marché ont révélé que plus de 50 nouveaux modèles de guides-fils avaient été lancés dans le monde entre 2023 et 2025. Ces guides-fils bénéficiaient d'améliorations telles que des revêtements hydrophiles (réduisant la friction jusqu'à 18 %), des constructions hybrides en nitinol et acier (augmentant la friction de 22 %) et une radio-opacité accrue pour une meilleure visualisation pendant les interventions. Ces tendances témoignent d'une forte innovation dans le domaine des guides-fils. La multiplication de ces nouveaux modèles souligne le dynamisme du développement produit chez les principaux fabricants de dispositifs médicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.