Global Thermoformed Plastics In Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

9.61 Billion

USD

14.05 Billion

2025

2033

USD

9.61 Billion

USD

14.05 Billion

2025

2033

| 2026 –2033 | |

| USD 9.61 Billion | |

| USD 14.05 Billion | |

| % | |

|

Segmentation du marché mondial des plastiques thermoformés dans le secteur de la santé, par produit (polymères biodégradables, PE, PVC et PP), type de thermoformage (formage sous vide, formage sous pression et formage mécanique), type de pièces (épaisseur fine et épaisse) - Tendances du secteur et prévisions jusqu'en 2033

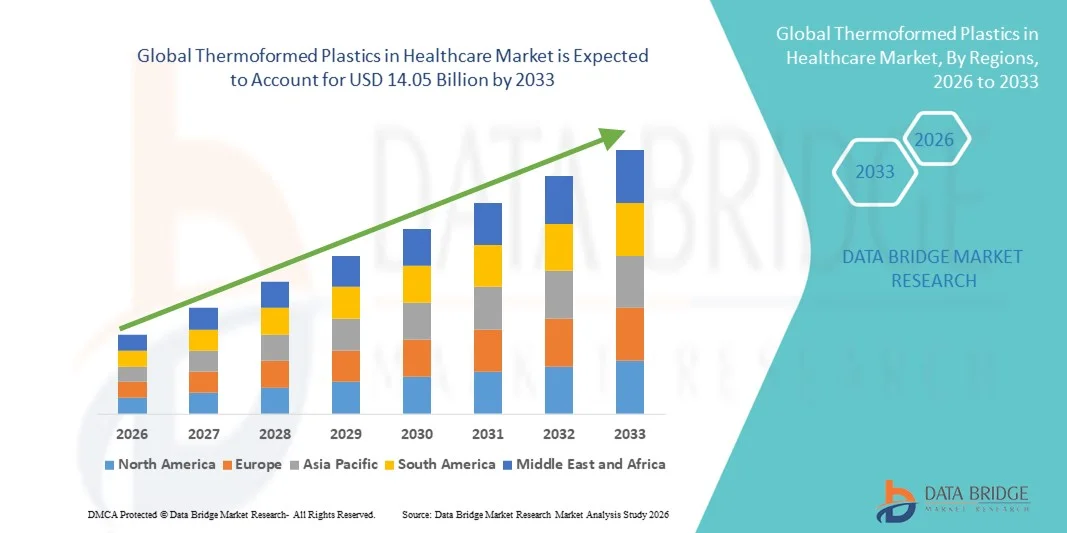

Taille du marché des plastiques thermoformés dans le secteur de la santé

- Le marché mondial des plastiques thermoformés pour le secteur de la santé était évalué à 9,61 milliards de dollars américains en 2025 et devrait atteindre 14,05 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'emballages et de composants médicaux légers, durables et personnalisables dans le secteur de la santé, elle-même stimulée par le renforcement des normes de soins aux patients et des exigences d'hygiène strictes.

- De plus, l'adoption croissante de techniques de fabrication avancées, telles que le thermoformage et le formage sous vide, ainsi que le besoin d'une production rentable et efficace de plateaux médicaux, d'emballages blister et de boîtiers de dispositifs, accélèrent l'utilisation des plastiques thermoformés dans les solutions de santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des plastiques thermoformés dans le secteur de la santé

- Les plastiques thermoformés utilisés dans le secteur de la santé, notamment pour les emballages médicaux et les composants de dispositifs, jouent un rôle de plus en plus crucial dans les systèmes de santé modernes grâce à leur sécurité accrue, leur précision et leur compatibilité avec les environnements stériles.

- La demande croissante de plastiques thermoformés dans le secteur de la santé est principalement alimentée par la hausse de la production de dispositifs médicaux, le renforcement des exigences réglementaires en matière d'emballage stérile et l'adoption croissante de technologies de fabrication efficaces.

- L'Amérique du Nord a dominé le marché des plastiques thermoformés pour le secteur de la santé en 2025, avec une part de revenus de 38,5 %. Cette domination s'explique par la forte présence de fabricants de dispositifs médicaux, des infrastructures de santé bien établies et une demande croissante de solutions d'emballage stériles de haute qualité. Les États-Unis demeurent le principal contributeur de la région, grâce à leurs capacités de production avancées et à leurs innovations dans le domaine des emballages et dispositifs médicaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des plastiques thermoformés pour le secteur de la santé au cours de la période de prévision, avec un TCAC de 7,8 %, en raison de l'expansion rapide du secteur de la santé, de la production croissante de dispositifs médicaux et de l'adoption croissante de solutions d'emballage thermoformées économiques et légères dans des pays comme la Chine et l'Inde.

- Le segment des tubes minces a représenté la plus grande part de revenus (46 %) en 2025, principalement grâce à sa forte adoption dans les plateaux jetables, les emballages blister et les consommables de laboratoire.

Portée du rapport et segmentation du marché des plastiques thermoformés dans le secteur de la santé

|

Attributs |

Plastiques thermoformés dans le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des plastiques thermoformés dans le secteur de la santé

Amélioration du confort grâce aux applications de matériaux avancés

- L'adoption croissante de solutions thermoformées avancées pour les dispositifs médicaux, les plateaux chirurgicaux et les emballages de diagnostic constitue une tendance majeure et en pleine accélération sur le marché mondial des plastiques thermoformés pour le secteur de la santé.

- Ces matériaux améliorent l'efficacité opérationnelle, la sécurité des produits et la facilité de manipulation.

- Par exemple, les plateaux chirurgicaux thermoformés à compartiments sont de plus en plus utilisés dans les hôpitaux d'Amérique du Nord et d'Europe pour organiser les instruments, réduire les risques de contamination et faciliter des processus de stérilisation plus rapides.

- En Asie-Pacifique, les emballages de seringues préremplies et de perfusions sont optimisés pour le transport stérile, la facilité de manipulation par le personnel médical et la réduction des déchets.

- Les plastiques thermoformés sont de plus en plus utilisés dans les kits de diagnostic et les consommables de laboratoire, offrant une visibilité optimale, une grande précision et un risque de contamination réduit.

- Cette tendance reflète une importance croissante accordée à l'amélioration des soins aux patients, à la réduction des erreurs médicales et à l'optimisation des flux de travail hospitaliers grâce à des solutions thermoformées spécialisées.

Dynamique du marché des plastiques thermoformés dans le secteur de la santé

Conducteur

Demande croissante de dispositifs médicaux et de produits de santé jetables

- L'essor des chirurgies mini-invasives, des tests diagnostiques et des interventions ambulatoires engendre une forte demande en produits de santé jetables fabriqués à partir de plastiques thermoformés. Ces produits offrent une durabilité, une stérilité et une flexibilité de conception supérieures aux méthodes d'emballage traditionnelles.

- Par exemple, aux États-Unis et en Allemagne, les hôpitaux utilisent de plus en plus les plateaux thermoformés pour les kits chirurgicaux, les sets de perfusion intraveineuse et les emballages de cathéters, tandis que les marchés émergents comme l'Inde et la Chine adoptent rapidement des kits de diagnostic thermoformés stériles et économiques pour répondre à l'augmentation du nombre de patients.

- L'augmentation des investissements publics dans les infrastructures de santé, notamment en Asie-Pacifique et au Moyen-Orient, favorise l'adoption généralisée de dispositifs médicaux thermoformés et de solutions d'emballage de haute qualité.

- L'industrie constate une préférence croissante pour les produits à usage unique afin de prévenir la contamination croisée et d'améliorer la maîtrise des infections, ce qui accélère encore la croissance du marché des composants thermoformés.

- Les fabricants tirent parti de la flexibilité du thermoformage pour produire des composants médicaux complexes et hautement personnalisés, ce qui permet aux professionnels de la santé de répondre à des besoins cliniques spécifiques et de maintenir des normes de soins élevées.

Retenue/Défi

Conformité réglementaire et coûts des matériaux

- Le marché des plastiques thermoformés dans le secteur de la santé est confronté à des défis importants en raison des normes réglementaires strictes imposées par des organismes tels que la FDA, l'ISO et le MDR, qui obligent les fabricants à se conformer à des processus rigoureux de test, de certification et de contrôle de la qualité.

- Par exemple, les entreprises des régions en développement sont souvent confrontées à des retards dans l'obtention des certifications pour les polymères de qualité médicale, tandis que les fabricants d'Amérique du Nord et d'Europe doivent investir massivement dans les mesures de conformité, ce qui peut retarder le lancement des produits et augmenter les coûts.

- Les matériaux thermoformés de haute qualité et les équipements de moulage de précision nécessitent des investissements importants, ce qui rend la mise en place initiale coûteuse, notamment pour les petites et moyennes entreprises souhaitant entrer sur le marché.

- L’incohérence des normes et les variations des exigences réglementaires d’un pays à l’autre constituent un défi pour les fabricants qui souhaitent servir une clientèle mondiale, car leurs produits peuvent nécessiter des modifications pour se conformer aux réglementations locales.

- De plus, les fluctuations des prix des polymères et la nécessité d'une expertise pointue en matière de fabrication peuvent limiter l'adoption dans les régions sensibles aux prix, ce qui rend la gestion des coûts et l'optimisation de la chaîne d'approvisionnement essentielles à une croissance durable.

Les plastiques thermoformés dans le marché des soins de santé

Le marché est segmenté en fonction du type de produit, du type de thermoformage et du type de pièces.

- Sous-produit

Le marché des plastiques thermoformés pour le secteur de la santé est segmenté, selon le type de produit, en polymères biodégradables, PE, PVC et PP. Le segment du PE (polyéthylène) dominait le marché en 2025, représentant 38,5 % du chiffre d'affaires. Cette domination s'explique par son utilisation répandue dans les plateaux médicaux, les emballages et les dispositifs à usage unique, grâce à son excellente résistance chimique, sa biocompatibilité et sa facilité de stérilisation. Les hôpitaux, les cliniques et les centres de diagnostic privilégient les produits thermoformés à base de PE pour les applications à grand volume et à faible coût. Sa légèreté, combinée à sa durabilité et à sa flexibilité de mise en forme, favorise son adoption dans les emballages et les composants de dispositifs médicaux. La position dominante de ce segment est renforcée par des chaînes d'approvisionnement établies, des homologations réglementaires et un rapport coût-efficacité supérieur à celui du PVC et du PP. La capacité du PE à préserver l'intégrité du produit lors de la stérilisation et du stockage garantit une grande fiabilité dans les applications médicales. De plus, sa compatibilité avec les lignes de thermoformage automatisées permet une production de masse à moindres coûts d'exploitation. Son utilisation dans les plateaux chirurgicaux jetables, les conteneurs pour déchets biologiques et le matériel de laboratoire contribue significativement à sa part de marché. Sa polyvalence, pour des applications aussi bien en épaisseur qu'en faible épaisseur, consolide sa position de leader sur le marché.

Le segment des polymères biodégradables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033, sous l'impulsion des préoccupations environnementales croissantes et des pressions réglementaires en faveur de solutions d'emballage médical durables. Les hôpitaux et les établissements de santé se tournent progressivement vers des alternatives écologiques afin de réduire les déchets plastiques. Les polymères biodégradables offrent une résistance mécanique et chimique comparable à celle des plastiques conventionnels, ce qui permet leur utilisation dans les plateaux, les emballages et les dispositifs médicaux à usage unique. L'importance croissante accordée aux modèles d'économie circulaire, conjuguée aux progrès des technologies de mélange de polymères, favorise une adoption plus rapide. Par ailleurs, la sensibilisation accrue des patients et des institutions médicales aux pratiques de soins de santé durables alimente la demande. Les innovations en matière de polymères compostables et l'amélioration de la transformabilité rendent les produits biodégradables plus compétitifs. L'adoption est particulièrement forte en Europe et en Amérique du Nord, où les obligations de développement durable et les initiatives de responsabilité sociale des entreprises influencent les politiques d'achat.

- Par type de thermoformage

Selon le type de thermoformage, le marché se segmente en thermoformage sous vide, sous pression et mécanique. Le segment du thermoformage sous vide a dominé le marché en 2025 avec une part de revenus de 42 %, grâce à sa capacité à produire des pièces précises, légères et de haute qualité, d'épaisseur constante. Le thermoformage sous vide est largement utilisé dans la fabrication de plateaux jetables, d'emballages médicaux de protection et de boîtiers pour dispositifs médicaux. Ce procédé offre une excellente flexibilité de conception, permettant la production de formes complexes à moindres coûts d'outillage. Les hôpitaux et les fabricants de dispositifs médicaux privilégient les produits thermoformés sous vide pour les petites séries et le prototypage rapide. Sa facilité d'intégration dans les lignes de production automatisées améliore l'efficacité et réduit les coûts de main-d'œuvre. De plus, le procédé garantit une distribution uniforme des matériaux, essentielle pour les dispositifs médicaux stérilisables. La grande répétabilité et les faibles taux de rebuts contribuent également à sa position dominante sur le marché.

Le segment du formage sous pression devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033. Cette croissance s'explique par sa capacité à produire des emboutissages plus profonds et des géométries plus complexes, adaptés aux composants spécialisés des dispositifs médicaux. Sa précision et son intégrité structurelle en font une solution idéale pour les emballages rigides, les boîtiers de protection et les plateaux haute performance. La demande croissante d'assemblages médicaux complexes et d'emballages durables stimule cette croissance. Le formage sous pression permet également une meilleure utilisation des matériaux et des finitions de surface de haute qualité, des atouts majeurs pour les fabricants de dispositifs médicaux haut de gamme.

- Par type de pièces

Selon le type de pièces, le marché est segmenté en deux catégories : les pièces de faible épaisseur et les pièces de forte épaisseur. Le segment des pièces de faible épaisseur représentait la plus grande part de revenus (46 %) en 2025, principalement grâce à leur forte utilisation dans les plateaux jetables, les emballages blister et les consommables de laboratoire. Les pièces de faible épaisseur sont privilégiées pour leur rentabilité, leur légèreté et leur compatibilité avec les lignes de thermoformage à grande vitesse. Leur capacité à maintenir l’intégrité structurelle même avec de faibles épaisseurs garantit leur utilisation généralisée dans les hôpitaux et les centres de diagnostic.

Le segment des pièces de forte épaisseur devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,9 %, entre 2026 et 2033, porté par la demande croissante de boîtiers médicaux durables, d'enveloppes pour dispositifs et de plateaux réutilisables. Les pièces de forte épaisseur offrent une résistance accrue, une meilleure résistance aux chocs et une plus grande tolérance à la chaleur, ce qui les rend idéales pour les applications à long terme ou à usage répété. L'adoption croissante d'équipements médicaux de pointe nécessitant des composants polymères robustes stimule la croissance mondiale, notamment en Amérique du Nord et en Europe. Par ailleurs, l'importance accrue accordée à la sécurité des produits et à la conformité réglementaire dans la fabrication des dispositifs médicaux favorise également l'adoption des pièces thermoformées de forte épaisseur.

Analyse régionale du marché des plastiques thermoformés dans le secteur de la santé

- L'Amérique du Nord a dominé le marché des plastiques thermoformés dans le secteur de la santé en 2025, avec une part de revenus de 38,5 %. Cette domination s'explique par la forte présence de fabricants de dispositifs médicaux, une infrastructure de santé bien établie et une demande croissante de solutions d'emballage stériles de haute qualité.

- Le marché demeure le principal contributeur à la croissance dans la région, grâce à des capacités de fabrication avancées, aux innovations dans le domaine de l'emballage médical et à l'adoption croissante de composants à base de polymères dans les dispositifs médicaux.

- Les hôpitaux, les cliniques et les centres de diagnostic privilégient les plastiques thermoformés légers, durables et stérilisables pour les plateaux, les boîtiers d'appareils et les emballages. Des investissements importants en R&D, des normes de conformité réglementaire strictes et des partenariats solides entre les fabricants et les prestataires de soins de santé renforcent la croissance du marché en Amérique du Nord.

Aperçu du marché américain des plastiques thermoformés dans le secteur de la santé :

Le marché américain des plastiques thermoformés dans le secteur de la santé a représenté la plus grande part de marché en Amérique du Nord, soit plus de 80 % du chiffre d’affaires de la région en 2025. Ce marché est porté par l’innovation continue dans la conception des dispositifs médicaux, l’adoption généralisée des solutions d’emballage stériles et la croissance des dépenses de santé. Parmi les facteurs clés figurent le développement de plateaux médicaux thermoformés de pointe, de boîtiers réutilisables et de composants spécialisés conformes aux normes FDA et ISO. La demande de polymères légers, économiques et performants dans les hôpitaux, les centres chirurgicaux et les usines de fabrication de dispositifs médicaux contribue également à la croissance du marché. Par ailleurs, les États-Unis sont à la pointe de l’intégration de polymères biodégradables et écologiques dans les applications de santé, soutenant ainsi les tendances en matière de développement durable.

Aperçu du marché européen des plastiques thermoformés pour le secteur de la santé :

Le marché européen des plastiques thermoformés pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) importante, soutenue par des cadres réglementaires rigoureux, une sensibilisation accrue à l’hygiène des soins et une adoption croissante des solutions d’emballage stériles. L’Allemagne, la France et le Royaume-Uni constituent des marchés clés, portés par des systèmes de santé performants et un intérêt marqué pour les dispositifs médicaux de pointe. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus de plateaux, de boîtiers et d’emballages de protection thermoformés pour les dispositifs médicaux. La tendance vers des composants médicaux légers, durables et réutilisables, associée à l’utilisation de polymères écologiques, crée d’importantes opportunités de croissance dans toute la région.

Aperçu du marché britannique des plastiques thermoformés pour le secteur de la santé :

Le marché britannique des plastiques thermoformés pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) notable, portée par la demande croissante de solutions d’emballage stériles et de composants de dispositifs médicaux de pointe. Les hôpitaux, les centres chirurgicaux et les maternités figurent parmi les principaux utilisateurs finaux qui adoptent les plastiques thermoformés pour les plateaux, les boîtiers et les emballages de protection. L’accent mis sur la sécurité des patients, la stérilisation des produits et la rentabilité de la production incite les fabricants à élargir leur offre sur le marché britannique. Par ailleurs, les initiatives de développement durable et l’adoption de polymères recyclables devraient stimuler la croissance au cours de la période de prévision.

Analyse du marché allemand des plastiques thermoformés pour le secteur de la santé :

L’Allemagne est un marché leader en Europe pour les plastiques thermoformés destinés au secteur de la santé, grâce à une combinaison de normes de santé élevées, d’une solide industrie de fabrication de dispositifs médicaux et d’infrastructures de R&D de pointe. La demande de plateaux, boîtiers et composants médicaux durables, stérilisables et légers est en hausse dans les hôpitaux, les cliniques et les laboratoires de diagnostic. Par ailleurs, l’accent mis par l’Allemagne sur les polymères durables et recyclables est en adéquation avec la réglementation environnementale régionale, favorisant ainsi l’adoption de matériaux thermoformés biodégradables et écologiques dans les applications médicales.

Aperçu du marché des plastiques thermoformés pour le secteur de la santé en Asie-Pacifique :

Le marché des plastiques thermoformés pour le secteur de la santé en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033. Cette croissance est portée par le développement rapide des infrastructures de santé, l’augmentation de la production de dispositifs médicaux et la demande croissante de solutions d’emballage thermoformées économiques et légères dans des pays comme la Chine, l’Inde et le Japon. Elle est alimentée par l’émergence de nouveaux fabricants de dispositifs médicaux dans la région, l’expansion des hôpitaux et des cliniques, ainsi que par l’augmentation des investissements dans les emballages à base de polymères pour la stérilisation des dispositifs. Par ailleurs, les initiatives gouvernementales soutenant la modernisation du système de santé et la production locale de plastiques médicaux accélèrent l’adoption de ces technologies par le marché.

Aperçu du marché japonais des plastiques thermoformés dans le secteur de la santé :

Le marché japonais des plastiques thermoformés dans le secteur de la santé connaît une forte croissance grâce à ses infrastructures de santé de haute qualité, à son secteur de fabrication de dispositifs médicaux de pointe et à l’importance accrue accordée à la sécurité des patients. L’utilisation de plastiques thermoformés pour les plateaux, les boîtiers de dispositifs et les emballages de protection est en hausse, notamment dans les hôpitaux et les centres chirurgicaux. Le vieillissement de la population japonaise et l’accent mis sur les composants médicaux réutilisables et stérilisables contribuent également à la demande croissante de plastiques thermoformés durables et fiables.

Analyse du marché chinois des plastiques thermoformés pour le secteur de la santé :

En 2025, le marché chinois des plastiques thermoformés pour le secteur de la santé représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, à la demande croissante de soins de santé de la classe moyenne et à la croissance de la production nationale de dispositifs médicaux. Les hôpitaux, les cliniques spécialisées et les centres de diagnostic adoptent de plus en plus les plastiques thermoformés, économiques, légers et performants, pour la fabrication de plateaux, de boîtiers et d’emballages. Les initiatives gouvernementales encourageant la production locale de dispositifs médicaux et la promotion de solutions d’emballage stérilisables standardisées sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des plastiques thermoformés dans le secteur de la santé

Le secteur des plastiques thermoformés dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

- Plastic Technologies, Inc. (États-Unis)

- Campbell Hausfeld (États-Unis)

- MedPlast (États-Unis)

- Groupe Inteplast (États-Unis)

- Klöckner Pentaplast (Allemagne)

- Winpak (Canada)

- Tekni-Plex (États-Unis)

- Plastipak Holdings (États-Unis)

- Sealed Air Corporation (États-Unis)

- Coveris (Autriche)

- Amcor Limited (Australie)

- Groupe Mondi (Allemagne)

- SABIC (Arabie saoudite)

- Emballage Shanghai Ruisen (Chine)

Dernières évolutions du marché mondial des plastiques thermoformés dans le secteur de la santé

- En mai 2023, Tegrant Corporation a annoncé le lancement d'une nouvelle gamme de solutions d'emballage thermoformées durables, fabriquées à partir de matériaux recyclés et conçues pour réduire l'impact environnemental et répondre à la demande croissante d'emballages médicaux et pharmaceutiques écologiques.

- En novembre 2023, Coveris a lancé Formpeel P, une solution de film thermoformable recyclable et flexible, adaptée à diverses applications, notamment l'emballage médical, visant à améliorer la durabilité et la performance des emballages de soins de santé.

- En août 2024, Tekni-Plex a dévoilé un nouvel emballage blister thermoformé à haute barrière, spécialement conçu pour les médicaments sensibles, combinant des matériaux de pointe comme le polyéthylène haute densité et l'aluminium pour améliorer la stabilité à l'humidité et à l'oxygène.

- En juin 2024, Sonoco a finalisé l'acquisition de Thermoform Engineered Quality (TEQ), renforçant ainsi ses capacités en matière de solutions d'emballage thermoformé sur mesure pour les dispositifs médicaux et de diagnostic, et élargissant son portefeuille d'emballages stériles.

- En octobre 2024, Amcor Flexibles a annoncé que son usine d'Oshkosh allait accroître sa capacité de thermoformage grâce à une nouvelle salle blanche de classe 7 afin de produire des plateaux et des couvercles thermoformés pour les produits pharmaceutiques et les dispositifs médicaux, et prévoyait notamment d'introduire début 2025 un matériau APET recyclable, « AmSecure », pour les plateaux destinés au secteur de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.