Global Thin Film Deposition Market

Taille du marché en milliards USD

TCAC :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Segmentation mondiale du marché des dépôts de films minces, par technologie de dépôt (dépôt de vapeur chimique (CVD), dépôt de vapeur physique (PVD), dépôt de couches atomiques (ALD), autres), type de matériau (métaux, oxydes, nitrides, carbures, autres), application (semiconducteurs et microélectroniques, cellules solaires et photovoltaïques, stockage de données, revêtements optiques, affichages LED et OLED, autres), industrie utilisateur final (électronique et électronique de consommation, énergie et énergie, automobile, aérospatiale et défense, dispositifs médicaux, autres) — Tendances de l'industrie et prévisions à 2033

Taille du marché des dépôts de films minces

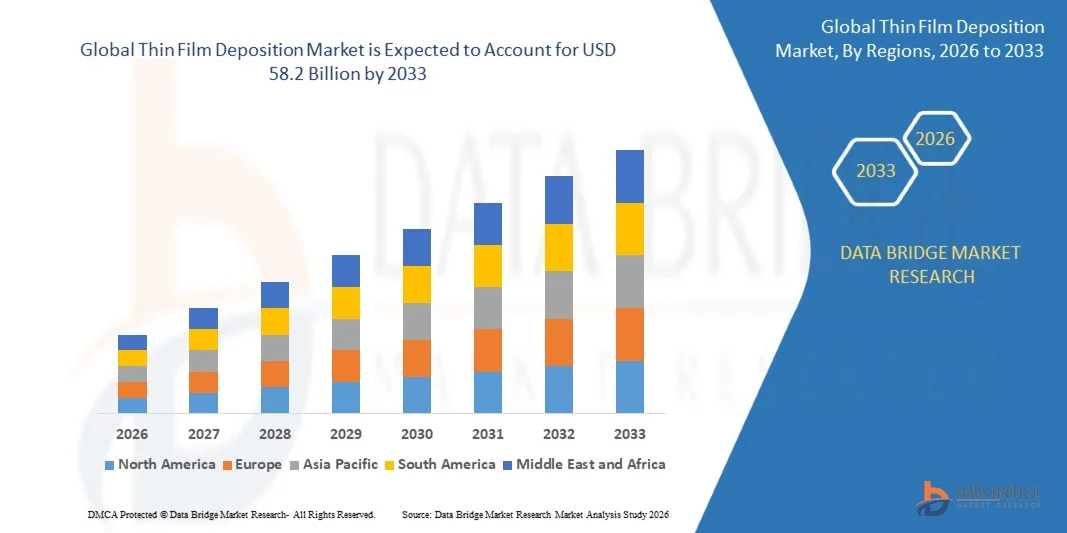

- La taille du marché mondial des dépôts de films minces a été évaluée à28,5 milliards de dollarsen 2025 et devrait atteindre58,2 milliards de dollarsd'ici 2033, enregistrant un TCAC de9.3%pendant la période de prévision 2026-2033.

- La croissance du marché est principalement due à la hausse de la demande de l'industrie mondiale des semi-conducteurs, à l'accélération de l'adoption de la microélectronique de pointe et des technologies 5G, et à l'expansion rapide du secteur des énergies renouvelables, en particulier des photovoltaïques solaires à film mince, qui nécessitent collectivement des solutions de dépôt évolutives et de haute précision.

- De plus, les investissements croissants dans l'électronique électrique des véhicules (EV), l'adoption croissante de dépôts de couches atomiques (ALD) pour la fabrication de puces de sous-tonne-5, l'expansion de l'OLED et de la fabrication d'écrans flexibles, l'utilisation croissante de revêtements de films minces dans l'aérospatiale et la défense, et les initiatives gouvernementales fortes soutenant la production nationale de semi-conducteurs accélèrent encore la croissance du marché mondial.

Analyse du marché des dépôts de films minces

- Le dépôt de films minces, largement utilisé pour fabriquer des dispositifs à semi-conducteurs, des cellules photovoltaïques, des revêtements optiques, des supports de stockage de données, des écrans OLED et des revêtements industriels protecteurs, comprend le dépôt contrôlé de couches de matériaux allant de quelques nanomètres à plusieurs micromètres d'épaisseur sur des surfaces de substrat en utilisant le dépôt de vapeur physique (PVD), le dépôt de vapeur chimique (CVD), le dépôt de couche atomique (ALD) et les techniques avancées connexes.

- La demande croissante d'équipements et de matériaux pour les dépôts de couches minces est attribuable à l'augmentation des besoins en miniaturisation des dispositifs à semi-conducteurs, au déploiement rapide à l'échelle mondiale d'infrastructures 5G exigeant des semi-conducteurs composés à haute performance et à l'accélération de la transition vers l'énergie renouvelable avec des photovoltaïques à film mince qui captent de plus en plus de parts de marché dans le paysage solaire mondial.

- L'Asie-Pacifique a dominé le marché des dépôts de films minces avec la plus grande part des revenus de 42,0% en 2025, soutenue par la plus grande concentration mondiale d'installations de fabrication de semi-conducteurs, de fabricants d'électronique grand public et de producteurs de panneaux solaires en Chine, au Japon, en Corée du Sud et à Taïwan, ainsi que des investissements massifs soutenus par l'État dans les infrastructures de fabrication de puces nationales.

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide, avec un TCAC de 10,2 % au cours de la période de prévision, sous l'impulsion d'investissements gouvernementaux sans précédent dans la fabrication de semi-conducteurs au pays en vertu de la CHIPS et de la Science Act, de l'expansion rapide de l'infrastructure des centres d'intelligence artificielle et de données, de solides capacités de R-D dans les technologies de dépôt de la prochaine génération, telles que l'ALD et le MOCVD, et de la demande croissante de revêtements minces à l'aide de la défense.

- Le segment des dépôts de vapeurs chimiques (CVD) a dominé le marché avec une part de 38,0%, en raison de sa capacité supérieure de déposer des films minces hautement uniformes, conformaux et de haute pureté essentiels pour les circuits intégrés, les cellules solaires et les composants optiques, ainsi que de son évolutivité pour la fabrication en grand volume dans les industries des semi-conducteurs et photovoltaïques.

Portée du rapport et segmentation du marché des dépôts de films minces

|

Attributs |

Dépôt de films minces Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord :

Europe:

Asie-Pacifique :

Moyen-Orient et Afrique :

Amérique du Sud :

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur de marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des dépôts de films minces

L'expansion des semi-conducteurs, l'adoption de l'IA et l'expansion de l'énergie renouvelable conduisent à une croissance du marché des dépôts de films minces

- L'augmentation des exigences en matière d'échelle des dispositifs semi-conducteurs, entraînée par le boom mondial de l'IA, le déploiement de la 5G, la prolifération de l'IoT et l'expansion des centres de données, obligent les chipmakers à investir massivement dans des systèmes de dépôt avancés capables d'obtenir une précision de niveau atomique, en particulier les outils de dépôt de la couche atomique (ALD) qui assurent le contrôle de l'épaisseur des sous-nanomètres pour les dispositifs logiques et mémoires de pointe.

- La transition mondiale vers les énergies renouvelables augmente considérablement la demande de fabrication photovoltaïque à film mince, les cellules solaires à film mince - y compris le CdTe, le CIGS et les technologies de silicium amorphe - augmentant leur part de marché en raison de leurs coûts de production moins élevés, de leur compatibilité souple avec les substrats et de leur aptitude aux applications photovoltaïques intégrées dans les bâtiments (BIPV).

- La croissance rapide de la fabrication d'écrans OLED et microLED — grâce à des mises à niveau haut de gamme des smartphones, des écrans pliables, des casques AR/VR et des téléviseurs grand format — crée une demande importante pour des systèmes de dépôt de films minces à haut débit et à grande surface qui soutiennent le dépôt de semi-conducteurs organiques et d'électrodes transparentes à l'échelle commerciale.

- L'intégration croissante des technologies de l'industrie 4.0, y compris la surveillance des processus grâce à l'IoT, l'entretien prédictif alimenté par l'IA et le contrôle du taux de dépôt en temps réel, transforme l'équipement de dépôt de films minces en plates-formes de fabrication intelligentes qui améliorent le rendement, réduisent les temps d'arrêt et réduisent les coûts de propriété pour les applications de revêtements semi-conducteurs et industriels.

- La demande croissante de revêtements optiques de pointe pour les applications de défense, d'aérospatiale, de télécommunications et d'optique médicale, y compris les revêtements antiréfléchissants, les miroirs laser, les séparateurs de faisceaux et les revêtements durs pour instruments chirurgicaux, augmente le marché des systèmes de dépôt de faisceaux d'ions et de PVD de précision.

- L'adoption croissante de dépôts de films minces dans la fabrication de véhicules électriques, c'est-à-dire des couches électrolytiques solides de la batterie, des revêtements de semi-conducteurs de puissance et des composants de capteurs, crée une nouvelle application verticale en expansion rapide qui diversifie la demande au-delà des industries traditionnelles des semi-conducteurs et du solaire.

- La prolifération de l'électronique flexible et portable, y compris les écrans OLED flexibles, les capteurs à film mince, la peau électronique et les dispositifs médicaux implantables, stimule l'innovation dans les techniques de dépôt à basse température compatibles avec les substrats de polymères, ouvrant de nouveaux marchés pour les systèmes PVD et ALD avec des capacités de manipulation élargies des substrats.

- Dans l'ensemble, la convergence des progrès de la technologie des semi-conducteurs, des priorités de transition énergétique, de l'expansion de l'infrastructure numérique et de l'innovation en matière de matériaux transforme les dépôts de minces films en une technologie de fabrication fondamentale essentielle pour plusieurs industries mondiales à forte croissance jusqu'en 2033.

Dynamique du marché des dépôts de films minces

Chauffeur

La croissance des systèmes de dépôt de films minces

- L'industrie mondiale des semi-conducteurs connaît un supercycle d'investissement en capital, avec des dépenses totales d'équipement de semi-conducteurs qui devraient dépasser 100 milliards de dollars par an jusqu'en 2026-2033, ce qui se traduit directement par une demande massive de systèmes de dépôt de CVD, de PVD et d'ALD qui sont essentiels à la fabrication de systèmes avancés de logique, de mémoire et de semi-conducteurs électriques.

- La croissance explosive de l'inférence de l'IA et de la demande de puces d'entraînement, entraînée par le déploiement de grands modèles linguistiques, de systèmes autonomes et de processeurs de l'IA de bord, exige des fabricants de semi-conducteurs qu'ils mettent à l'échelle la production de puces de nœud avancées de 3nm-5nm qui dépendent de façon critique des processus de dépôt de films minces de précision atomique pour les couches diélectriques, d'interconnexions métalliques et de formation de contact.

- Les initiatives gouvernementales de souveraineté sur les semi-conducteurs, y compris la loi américaine CHIPS et la loi américaine sur la science, qui engagent plus de 52 milliards de dollars en soutien à la fabrication de puces au pays, la loi de l'UE sur les puces visant une part mondiale de 20 % d'ici 2030, et des programmes comparables au Japon, en Corée du Sud et en Inde, catalysent la construction de semi-conducteurs en friche et en friche, qui entraîne directement des cycles d'acquisition d'équipement de dépôt.

- L'expansion rapide de l'infrastructure du réseau 5G et 6G à l'échelle mondiale stimule la demande de semi-conducteurs composés, en particulier le nitride de gallium (GaN) et les dispositifs de phosphure d'indium (InP), qui nécessitent des systèmes de dépôt MCVD et HVPE spécialisés, créant ainsi un segment de croissance de niche de grande valeur sur le marché plus large des dépôts de couches minces.

- L'adoption croissante de batteries à l'état solide dans les véhicules électriques et l'électronique grand public apparaît comme un nouveau moteur important pour les systèmes de dépôt d'ALD et de CCD capables de déposer des couches d'interface d'électrolyte et d'électrode solides ultrafines avec une uniformité à l'échelle du nanomètre et des caractéristiques de conductivité ionique essentielles pour les performances de stockage d'énergie de la prochaine génération.

- La demande croissante de capteurs MEMS dans les systèmes de sécurité automobile, les diagnostics médicaux, l'électronique grand public et les applications IoT industrielles augmente l'adoption de procédés de dépôt de films minces pour la fabrication de capteurs piézoélectriques, résistifs et capacitifs dans des environnements de fabrication à grand volume.

Restriction/Défi

Coûts de capital élevés et exigences de qualification complexes limitant l'adoption de dépôts de films minces

- Les systèmes avancés de dépôt de films minces — en particulier les outils ALD et PECVD capables de sous-procéder à des nœuds de 5nm — représentent des investissements importants allant de plusieurs millions à plus de 20 millions de dollars par unité, créant ainsi d'importants obstacles financiers pour les petits et moyens fabricants de semi-conducteurs, les instituts de recherche et les entreprises émergentes qui cherchent à améliorer ou à développer leurs capacités de dépôt.

- L'extrême complexité de la qualification de nouveaux processus de dépôt de films minces pour la fabrication de semi-conducteurs à grand volume - nécessitant une caractérisation étendue des matériaux, une validation des rendements et des essais d'intégration entre les étapes du processus - crée de longs cycles d'adoption de la technologie, ralentissant la pénétration sur le marché des technologies de dépôt de nouvelle génération malgré leurs avantages évidents en matière de performance.

- Les risques de volatilité et de concentration de la chaîne d'approvisionnement dans les précurseurs spécialisés, les matières cibles de dépôts à haute pureté et les composés de terres rares, dont beaucoup proviennent d'un nombre limité de fournisseurs mondiaux dans des régions sensibles du point de vue géopolitique, créent une imprévisibilité des coûts et des problèmes de sécurité d'approvisionnement pour les fabricants et les utilisateurs finaux.

- Le rythme rapide des progrès de la technologie des semi-conducteurs conduit à accélérer les cycles d'obsolescence de l'équipement, à réduire la durée de vie utile des systèmes de dépôt installés et à augmenter le coût total de propriété des fabricants de semi-conducteurs qui doivent continuellement investir dans les outils de dépôt de la prochaine génération pour demeurer compétitifs dans la fabrication de dispositifs de pointe.

- L'augmentation des exigences environnementales et réglementaires concernant les émissions de perfluorocarbones (PFC), la manipulation de produits chimiques dangereux et la gestion des eaux usées dans les procédés de dépôt de couches minces ajoute des coûts de conformité et de complexité opérationnelle pour les fabricants de semi-conducteurs et de revêtements industriels, en particulier dans des environnements réglementaires plus stricts en Amérique du Nord, en Europe et au Japon.

Étendue du marché des dépôts de films minces

Le marché est segmenté en fonction de la technologie des dépôts, du type de matériau, de l'application et de l'industrie des utilisateurs finaux.

Par technologie de dépôt

Sur la base de la technologie de dépôt, le marché mondial des dépôts de films minces est segmenté en dépôt de vapeur chimique (CVD), dépôt de vapeur physique (PVD), dépôt de couche atomique (ALD), et autres. Le segment des dépôts de vapeurs chimiques (CVD) a dominé le marché avec la plus grande part de revenus d'environ 38,0 % en 2025, grâce à sa capacité inégalée de déposer des films minces très uniformes, conformes et de haute pureté à l'échelle commerciale sur des circuits intégrés à semi-conducteurs, des cellules photovoltaïques et des dispositifs optiques. La grande compatibilité des matériaux (métaux, semi-conducteurs, diélectriques et matériaux composés) combinée à sa capacité d'adaptation aux variantes de procédés enrichies en plasma et métal-organiques en fait la technologie de dépôt préférée dans la plus large gamme d'applications industrielles et de haute technologie à l'échelle mondiale.

On s'attend à ce que le segment des dépôts de couches atomiques (DLA) enregistre la croissance la plus rapide d'environ 13,5 % au cours de la période de prévision, alimentée par le rôle essentiel de la DLA dans le contrôle de l'épaisseur à l'échelle atomique et la couverture conforme requise pour la fabrication de nœuds semi-conducteurs de sous-5nm, l'adoption croissante dans le dépôt d'interfaces d'électrodes de batterie à l'état solide et l'utilisation croissante dans la formation de cheminées à portes diélectriques et métalliques à haute teneur en k pour les dispositifs logiques et mémoires de prochaine génération. L'investissement croissant des principaux fournisseurs d'équipements semi-conducteurs dans le développement de plates-formes ALD et l'expansion de l'adoption d'ALD dans les applications de revêtement spécialisé renforcent encore ce segment de leadership de croissance.

Par type de matériau

Sur la base du type de matériau, le marché mondial des dépôts de films minces est segmenté en métaux, oxydes, nitrides, carbures et autres. Le segment des métaux a dominé le marché avec une part d'environ 34,0% en 2025, en raison du rôle fondamental des films métalliques minces — y compris le cuivre, l'aluminium, le titane, l'or et le tungstène — comme couches d'interconnexion conductrices, matériaux d'électrodes et revêtements de barrière dans les dispositifs à semi-conducteurs, les supports de stockage de données et les composants d'affichage électroniques. La conductivité électrique inhérente, les propriétés de gestion thermique et la maturité du processus des techniques de dépôt de métaux soutiennent la domination continue du segment dans les applications de fabrication de semi-conducteurs et d'électroniques à grand volume.

Le segment de Nitrides devrait connaître la croissance la plus rapide d'environ 11,2% au cours de la période de prévision, alimentée par l'adoption en expansion rapide de films minces en nitrure de silicium, en nitrure de titane et en nitrure de gallium dans des dispositifs à semi-conducteurs, des revêtements industriels protecteurs, des systèmes microélectromécaniques (MEMS) et des transistors RF à base de GaN pour l'infrastructure 5G. La dureté supérieure, la stabilité thermique et l'inertie chimique des films minces en nitrure positionnent cette classe de matériaux pour une forte expansion de la demande dans l'électronique automobile, les composants aérospatiaux et les applications semi-conducteurs de nouvelle génération.

Par demande

Sur la base de l'application, le marché mondial des dépôts de films minces est segmenté en semi-conducteurs et microélectroniques, cellules solaires et photovoltaïques, stockage de données, revêtements optiques, affichages LED et OLED, et autres. Le segment des semi-conducteurs et de la microélectronique a dominé le marché avec une part d'environ 44,0 % en 2025, car il représente le principal moteur de la demande pour les systèmes de dépôt de films minces les plus avancés et les plus de valeur dans le monde, les fabricants de semi-conducteurs nécessitant de multiples étapes de dépôt dans les couches diélectriques, conductrices et barrière pour chaque procédé de fabrication de puces avancé, créant ainsi une demande d'équipement et de matériaux denses et récurrents liée à l'expansion de la capacité de production de semi-conducteurs au niveau mondial.

Le segment des cellules solaires et photovoltaïques devrait connaître la croissance la plus rapide d'environ 12,8 % au cours de la période de prévision, alimentée par l'accélération des ajouts mondiaux d'énergie solaire découlant des politiques de transition énergétique, la diminution des coûts de fabrication photovoltaïques en film mince et l'adoption croissante de cellules solaires en CdTe, CIGS et perovskite qui offrent des avantages en termes de coûts de fabrication, de flexibilité et de performance dans des conditions de faible luminosité et de haute température par rapport aux technologies conventionnelles de silicium cristallin. L'expansion du déploiement du photovoltaïque intégré au bâtiment (BIPV) accélère encore la croissance de ce segment.

Par l'industrie des utilisateurs finaux

Sur la base de l'industrie des utilisateurs finaux, le marché mondial des dépôts de films minces est segmenté en électronique et de consommation électronique, énergie et énergie, automobile, aérospatiale et défense, dispositifs médicaux, et d'autres. Le segment Electronics & Consumer Electronics a dominé le marché avec une part d'environ 46,5 % en 2025, puisqu'il englobe la base de demande la plus large et la plus active pour les technologies de dépôt de films minces - couvrant les fabricants de puces à semi-conducteurs, les producteurs de panneaux d'affichage, les fabricants de composants de smartphones et les fabricants d'appareils électroniques grand public - qui nécessitent tous des investissements continus dans des capacités de dépôt avancées pour soutenir l'accélération des cycles d'innovation de produits et l'expansion des volumes de production mondiaux.

Le segment de l'automobile devrait connaître la croissance la plus rapide d'environ 14,2 % au cours de la période de prévision, alimentée par l'électrification du parc mondial de véhicules qui entraîne une demande exponentielle pour les dispositifs à semi-conducteurs électriques, les CI de gestion de la batterie, les composants du capteur LiDAR et les puces avancées du système d'assistance au conducteur (ADAS), qui dépendent tous des processus de dépôt de film mince. L'adoption croissante de revêtements minces pour le verre automobile, les boîtiers de capteurs et les composants de piles à combustible élargit encore ce segment des possibilités de marché adressables.

Marché des dépôts de films minces Analyse régionale

- L'Asie-Pacifique a dominé le marché des dépôts de films minces avec la plus grande part des revenus d'environ 42,0% en 2025, soutenue par la plus forte concentration mondiale d'installations de fabrication de semi-conducteurs, de fabricants d'électronique grand public et de producteurs de panneaux solaires, en particulier en Chine, au Japon, en Corée du Sud et à Taïwan, ainsi que par de solides programmes appuyés par l'État pour soutenir l'expansion des infrastructures nationales de production de semi-conducteurs et d'énergie propre.

- L'approvisionnement en matériel semi-conducteur dans toute l'Asie-Pacifique est dirigé par TSMC, Samsung Electronics, SK Hynix, et une base en expansion rapide de fabricants chinois de puces investissant massivement dans la capacité fab à travers la logique, la mémoire et les semi-conducteurs d'énergie, tandis que les fabricants de panneaux solaires, y compris LONGi, JA Solar et First Solar, constituent collectivement le plus grand groupe de demande mondial de systèmes et de matériaux de dépôt de films minces.

- Cette position régionale dominante est encore renforcée par la présence d'importants fournisseurs d'équipement et de matériaux pour les dépôts de films minces, dont Tokyo Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva, et de nombreux fabricants spécialisés de précurseurs et de matériaux cibles concentrés dans le corridor technologique Japon-Corée du Sud-Taïwan, fournissant à la fois la profondeur de l'offre et de la demande de l'écosystème sans égal par toute autre région.

U.S. Thin Film Deposition Market Insight

Le marché américain Thin Film Deposition occupe une position de premier plan en Amérique du Nord, sous l'impulsion de l'impact transformateur de la CHIPS and Science Act, qui catalyse la construction sans précédent de semi-conducteurs Greenfield par TSMC, Intel, Samsung et Micron en Arizona, en Ohio, au Texas et à New York. Cette expansion manufacturière historique crée un supercycle pluriannuel d'acquisition d'équipement de dépôt de films minces qui maintiendra une forte croissance du marché américain jusqu'en 2033. De plus, la forte demande des entrepreneurs américains de défense pour les revêtements optiques de pointe, les matériaux furtifs et les dispositifs à semi-conducteurs composés, combinée à une forte activité des leaders américains de l'équipement de dépôt, y compris les matériaux appliqués, Lam Research et Veeco Instruments, renforce la position stratégique du pays sur le marché mondial des dépôts de films minces.

Europe Thin Film Deposition Market Insight

Le marché européen du dépôt de films minces connaît une croissance soutenue, soutenue par la loi sur les puces de l'UE, qui vise à obtenir une part de marché mondiale de 20 % pour les semi-conducteurs d'ici 2030 et qui entraîne des investissements importants dans l'infrastructure européenne de fabrication de semi-conducteurs. L'Allemagne, les Pays-Bas et la France sont les principaux acteurs du marché européen, avec l'écosystème de photolithographie de l'ASML, qui stimule la demande de systèmes de dépôt avancés, tandis que la demande de semi-conducteurs automobiles provenant des réseaux de fournisseurs BMW, Volkswagen et Stellantis apparaît comme un important moteur régional de la demande. Une forte activité de R-D dans l'électronique flexible, le photovoltaïque organique et les revêtements optiques avancés des instituts Fraunhofer et des grandes universités européennes soutient l'innovation continue dans les capacités européennes de dépôt de films minces.

Allemagne Thin Film Deposition Market Insight

Le marché allemand du dépôt de films minces est positionné pour une croissance solide, animé par la position de l'Allemagne en tant que plus grande économie automobile et industrielle en Europe, l'investissement dans la chaîne d'approvisionnement en semi-conducteurs profonds en vertu de la loi européenne sur les puces, et la forte demande de l'Allemagne dans les secteurs des machines-outils, de l'optique et de la technologie solaire. Des investissements importants dans la fabrication de piles à piles de nouvelle génération, y compris des programmes de R-D sur les piles à l'état solide dans les principaux fabricants et fabricants de piles, créent une nouvelle demande pour des systèmes de dépôt ALD capables d'enrober des couches d'interfaces solides d'électrolyte et d'électrode, élargissant ainsi le marché allemand des dépôts de films minces au-delà de sa base industrielle traditionnelle.

Japan Thin Film Deposition Market Insight

Le marché japonais du dépôt de films minces représente l'un des environnements de demande les plus sophistiqués et les plus exigeants en technologie, sous l'impulsion de la position dominante mondiale du Japon dans les matériaux semi-conducteurs et l'offre d'équipement. Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation et Canon Anelva représentent les principaux fournisseurs mondiaux de systèmes de dépôt de films minces et de matériaux dont le siège est au Japon, tandis que la demande intérieure de Sony Semiconductor, Kioxia, Renesas et Sharp, les installations d'affichage maintiennent le Japon comme un pôle critique pour le développement et le déploiement de technologies de dépôt avancées. L'appui du gouvernement par le biais de la stratégie nationale de semi-conducteurs alignée sur le JEITA et de l'initiative Rapidus de la fab logique avancée stimule un nouvel investissement dans les capacités de dépôt de pointe du Japon.

China Thin Film Deposition Market Insight

Le marché chinois des dépôts de films minces connaît une croissance accélérée, sous l'impulsion de la stratégie nationale d'autosuffisance des semi-conducteurs de la Chine, dans le cadre des programmes « Made in China 2025 » et des programmes subséquents, qui canalisent des centaines de milliards de RMB vers l'expansion des semi-conducteurs domestiques, les capacités de fabrication d'équipement et le développement de la chaîne d'approvisionnement en matériaux. SMIC, Hua Hong Semiconductor, YMTC et CXMT représentent les principaux opérateurs domestiques de semi-conducteurs dont les plans d'expansion agressive de la capacité génèrent une demande massive de systèmes et de matériaux de dépôt de films minces pour les applications logiques, mémoire et semi-conducteurs de puissance. La position de la Chine en tant que plus grande base de fabrication de panneaux solaires amplifie la demande intérieure de dépôts de films minces grâce à ses besoins énormes en équipement de revêtement CIGS et CdTe.

India Thin Film Deposition Market Insight

Le marché des dépôts de films minces de l'Inde est à un stade de croissance précoce, mais rapidement accéléré, sous l'impulsion de la mission de semi-conducteurs (ISM) de l'Inde, qui engage 10 milliards de dollars en incitatifs pour l'établissement de semi-conducteurs et de fab d'affichage, ainsi que des investissements croissants de Tata Electronics, de Micron Technology et de CG Power dans les installations d'assemblage, d'essai et de fabrication de semi-conducteurs domestiques. Alors que l'Inde représente actuellement une part modeste de la demande mondiale de dépôts de films minces, les objectifs ambitieux du pays en matière de fabrication de semi-conducteurs, l'expansion rapide du programme d'installation d'énergie solaire et les initiatives croissantes d'autonomie de l'électronique de défense placent collectivement l'Inde comme l'un des marchés de croissance à long terme les plus prometteurs pour les systèmes et matériaux de dépôts de films minces jusqu'en 2033.

Part du marché des dépôts de films minces

L'industrie du dépôt de films minces est principalement dirigée par des entreprises mondiales bien établies, notamment :

- Applied Materials Inc. (États-Unis)

- Lam Research Corporation (États-Unis)

- Tokyo Electron Limited (Japon)

- Veeco Instruments Inc. (États-Unis)

- AIXTRON SE (Allemagne)

- Oxford Instruments plc (Royaume-Uni)

- KLA Corporation (États-Unis)

- Canon Anelva Corporation (Japon)

- Shin-Etsu Chemical Co., Ltd (Japon)

- Oerlikon Balzers (Suisse)

- IHI Hauser Techno Coating B.V. (Pays-Bas)

- CVD Equipment Corporation (États-Unis)

Évolution récente du marché mondial des dépôts de films minces

- En mars 2026, Applied Materials a annoncé le lancement commercial de son système de modélisation Centura Sculpta intégrant des modules de dépôt de films minces de pointe optimisés pour la fabrication de transistors à 2nm et en dessous, ciblant les chipmakers logiques de pointe qui s'attaquent à la production de processeurs AI de nouvelle génération dans le monde entier.

- En janvier 2026, Lam Research Corporation a mis en place une version améliorée de son système de dépôt ALTUS Max, doté de capacités de contrôle des procédés par l'IA et de surveillance en temps réel de l'épaisseur des films, conçu pour améliorer l'uniformité des dépôts et réduire la densité des défauts dans les processus de fabrication DRAM et NAND de haute précision.

- En novembre 2025, AIXTRON SE a dévoilé sa plate-forme MOCVD de nouvelle génération spécialement optimisée pour la fabrication d'appareils de puissance au nitrure de gallium (GaN), avec une uniformité accrue des wafers, une intégration réduite du carbone et une répétabilité améliorée de run-to-run.

- En août 2025, Tokyo Electron Limited a annoncé l'expansion stratégique de ses activités de fabrication d'équipement de dépôt de film mince à Tohoku, au Japon, en engageant 50 milliards de JPY à accroître la capacité de production des systèmes CVD et ALD en réponse à la montée des activités mondiales de construction de semi-conducteurs, en particulier aux États-Unis, au Japon et en Europe dans le cadre de programmes gouvernementaux de soutien aux semi-conducteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.