Global Timing Belt Market

Taille du marché en milliards USD

TCAC :

%

USD

7.38 Billion

USD

10.12 Billion

2024

2032

USD

7.38 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 7.38 Billion | |

| USD 10.12 Billion | |

| % | |

|

Segmentation du marché mondial de la ceinture de temps, selon le type d'entraînement (ceintures sèches, chaîne et ceinture dans l'huile), composant (poulies de Tensioner, d'Idler, de Timing Shield/Cover et de pignon), type de véhicule (véhicule de passagers et véhicule commercial), canal de distribution (OEM et après-vente) - Tendances de l'industrie et prévisions jusqu'en 2032

Taille du marché

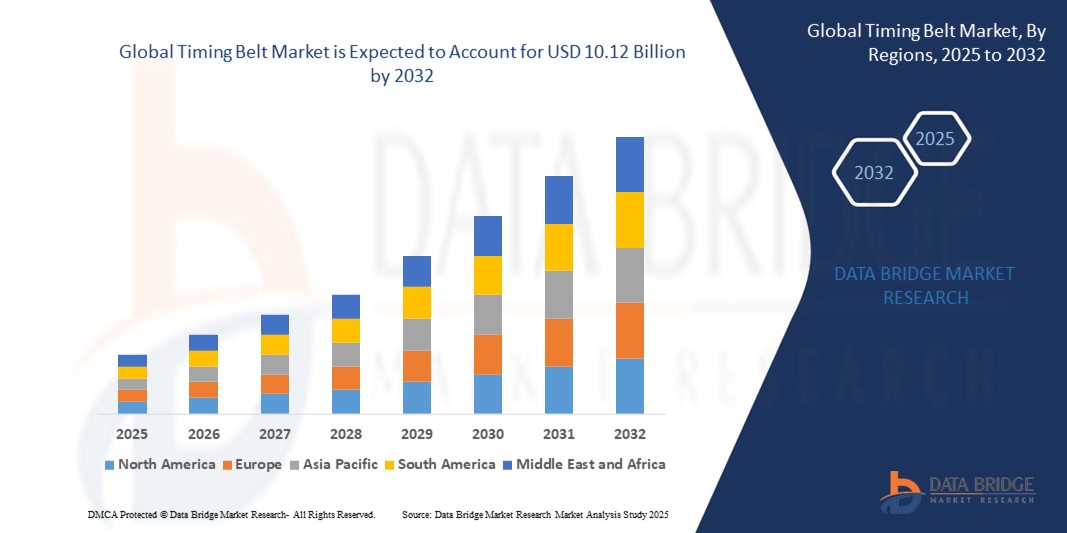

- La taille du marché mondial de la ceinture de temps a été évaluée à7,38 milliards de dollars en 2024et devrait atteindre10,12 milliards de dollars en 2032, à unTCAC de 4,03 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par la demande croissante de composants de moteurs éconergétiques, peu entretenus et durables pour les véhicules de tourisme et les véhicules utilitaires. L'amélioration de la technologie des moteurs et l'adoption croissante de moteurs compacts et hybrides rendent nécessaire la mise en place de ceintures de temps performantes

- En outre, l'expansion de la production automobile, en particulier dans les économies émergentes, conjuguée à l'augmentation de la demande de remplacement et d'après-marché, favorise une croissance constante. Ces facteurs accélèrent l'adoption de systèmes de courroies de timing avancés, ce qui stimule considérablement l'expansion du marché.

Analyse du marché de la ceinture de temps

- Les courroies de temps sont des courroies dentées utilisées dans les moteurs à combustion interne pour synchroniser la rotation du vilebrequin et de l'arbre à cames, assurant ainsi un timing précis du moteur. Ils sont essentiels au maintien de l'efficacité du moteur, à la réduction du bruit et à la réduction des besoins d'entretien des véhicules modernes.

- L'augmentation de la demande de ceintures de synchronisation est principalement attribuable à la nécessité de composants fiables et durables du moteur, au passage à des véhicules hybrides et économes en carburant et à la sensibilisation croissante des propriétaires de véhicules à l'entretien préventif et aux performances à long terme du moteur.

- L'Amérique du Nord a dominé le marché de la ceinture de synchronisation en 2024, en raison d'une industrie automobile robuste, d'une production élevée de véhicules de tourisme et d'une forte demande de composants de moteur économes en carburant

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des ceintures de temps au cours de la période de prévision en raison de l'industrialisation rapide, de la hausse des revenus disponibles et de la hausse de la production automobile en Chine, en Inde et au Japon.

- Le segment des voitures particulières a dominé le marché avec une part de marché de 64,6 % en 2024, en raison du volume élevé de la production mondiale de voitures particulières et de la demande croissante de moteurs à faible consommation de carburant et d'entretien. Les courroies de temporisation sont largement utilisées dans les voitures compactes et à segment intermédiaire en raison de leurs avantages en termes de coûts, de leurs performances plus silencieuses et de leurs intervalles de remplacement prolongés, ce qui en fait un choix privilégié parmi les consommateurs et les fabricants. L ' urbanisation croissante et l ' augmentation de la propriété des voitures par la classe moyenne dans les pays en développement alimentent encore cette domination

Étendue du rapport et segmentation du marché de la ceinture de temps

| Attributs | Ceinture de temps Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de la ceinture de temps

Adoption croissante de véhicules hybrides et économes en carburant

- Le marché des ceintures de temps bénéficie de l'adoption croissante de véhicules hybrides et économes en carburant, où les performances optimisées du moteur et la conception légère sont de plus en plus prioritaires. Les courroies de temps permettent un fonctionnement plus fluide du moteur, une friction réduite et une efficacité accrue, ce qui correspond bien aux exigences changeantes du groupe motopropulseur.

- Par exemple, Continental AG a mis au point des systèmes évolués de courroies de temps compatibles avec les moteurs hybrides pour améliorer l'efficacité énergétique et la durabilité. Ces solutions répondent aux exigences d'OEM pour des composants légers et rentables sur les plateformes de véhicules électrifiés

- Le passage à des normes d'émission plus strictes accélère la demande de ceintures de temps, car elles facilitent un meilleur contrôle de la combustion et réduisent les émissions de CO2. Ce rôle est particulièrement crucial pour les véhicules hybrides compacts, où les gains d'efficacité influent directement sur la compétitivité du marché.

- De plus, le segment de l'après-vente connaît une croissance en raison de l'accent croissant mis par les consommateurs sur l'entretien régulier des véhicules hybrides et économes en carburant. Remplacement rapide de la ceinture assure des performances cohérentes et prolonge la durée de vie des véhicules avancés

- La combinaison de l'électrification, de la légèreté et de la réglementation de l'efficacité souligne le rôle des ceintures de temps dans le respect des tendances de mobilité hybrides et écologiques. Cet alignement renforce leur importance dans l'évolution de la chaîne de valeur automobile malgré la concurrence technologique

- Dans l'ensemble, l'approche de l'équilibre de la durabilité avec l'efficacité énergétique définit le changement dans la conception des courroies de temps. Leur intégration croissante dans les groupes motopropulseurs hybrides garantit qu'ils restent pertinents sur un marché qui évolue progressivement vers des solutions automobiles plus vertes

Dynamique du marché de la ceinture de temps

Chauffeur

Croissance de la production automobile et demande de remplacement

- L'expansion mondiale de la production automobile conduit directement à la demande de ceintures de temps, les véhicules nécessitant ces composants soit pendant l'assemblage d'OEM, soit tout au long de leur cycle de vie d'entretien. Des taux de propriété plus élevés renforcent la demande de remplacement, qui demeure un flux de revenus constant

- Par exemple, Gates Corporation, un leader dans les systèmes de transmission d'électricité, fournit des ceintures de synchronisation largement sur les canaux d'OEM et d'après-marché, en mettant l'accent sur les horaires de remplacement qui assurent une performance optimale du véhicule. Leur présence met en évidence la double dépendance à l'égard des nouveaux services de production et d'après-vente

- L'entretien régulier et la nécessité de remplacer périodiquement les ceintures maintiennent la demande sur des marchés matures comme l'Amérique du Nord et l'Europe. Dans le même temps, l'augmentation de la propriété de véhicules en Asie-Pacifique renforce les exigences des fabricants et crée de nouvelles opportunités de marché après-vente

- En outre, les véhicules utilitaires et les camions légers ajoutent à la demande de remplacement en raison de l'utilisation élevée des moteurs et des pressions de durabilité. Les ceintures de temps demeurent essentielles pour gérer l'entretien du parc et éviter les pannes coûteuses

- Ensemble, des volumes de production plus élevés et des besoins de remplacement réguliers font en sorte que les ceintures de temps demeurent partie intégrante de l'écosystème automobile. Leur demande est soutenue par les besoins du cycle de vie des véhicules, renforçant ainsi leur rôle central dans les chaînes d'OEM et d'après-vente à l'échelle mondiale

Restriction/Défi

Concurrence des chaînes de Timing et des technologies alternatives

- Le marché des courroies de temps est confronté à des défis croissants du fait de l'adoption croissante de chaînes de temps et de technologies d'entraînement alternatives. Les chaînes de temps, connues pour leur durabilité et leur faible fréquence d'entretien, sont privilégiées par plusieurs constructeurs automobiles dans les nouveaux modèles de véhicules.

- Par exemple, Toyota et BMW ont élargi l'utilisation des chaînes de synchronisation dans certains moteurs, citant des avantages en termes de durabilité et d'attrait pour les consommateurs en raison de la réduction des intervalles de remplacement par rapport aux courroies de synchronisation. Cette tendance modifie la dynamique du marché dans certains segments de primes

- Les groupes motopropulseurs hybrides et les véhicules électriques présentent également des défis, car d'autres systèmes d'entraînement moteur réduisent ou éliminent la dépendance à l'égard des courroies de timing. Ce changement exerce une pression à long terme sur la pertinence de la ceinture de temps dans les transitions de mobilité entièrement électrifiées

- De plus, la sensibilisation des consommateurs aux avantages de la longévité a orienté leurs préférences vers des chaînes de temps dans certaines régions. Combiné avec les préférences d'OEM pour des coûts d'entretien à vie plus faibles, cela influe sur les trajectoires globales d'adoption des courroies de temps

- Pour surmonter ces défis, les fabricants doivent innover en améliorant les matériaux de ceinture, en améliorant la résistance à l'usure et en commercialisant les ceintures en tant qu'alternatives légères et rentables. La pertinence durable dépendra de l'équilibre entre l'innovation et l'évolution des tendances technologiques dans l'industrie automobile.

Étendue du marché de la ceinture de temps

Le marché est segmenté en fonction du type d'entraînement, des composants, du type de véhicule et du canal de distribution.

- Par type d'entraînement

Sur la base du type d'entraînement, le marché des ceintures de timing est segmenté en ceintures sèches, chaîne et ceinture dans le pétrole. Le segment des ceintures sèches a dominé la plus grande part du marché en 2024, en raison de sa rentabilité, de sa construction légère et de son utilisation généralisée dans les voitures particulières. Les courroies sèches sont préférées par les constructeurs automobiles pour leur fonctionnement silencieux, leurs faibles pertes de frottement et les cycles de remplacement prolongés, qui améliorent l'efficacité du véhicule. Leur compatibilité avec les moteurs modernes et leur adoption croissante dans les véhicules compacts et de taille moyenne renforcent encore leur position sur le marché.

La ceinture du segment pétrolier devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de sa durabilité supérieure et de sa capacité à fonctionner dans des environnements de haute performance. En étant immergés dans l'huile moteur, ces ceintures subissent une usure réduite, une résistance à la chaleur améliorée et une durée de vie accrue par rapport aux ceintures sèches traditionnelles. Les constructeurs automobiles intègrent de plus en plus les systèmes de courroies dans le pétrole pour améliorer l'efficacité énergétique et réduire les émissions conformément à la réglementation environnementale mondiale. La demande croissante de solutions avancées et durables dans les véhicules haut de gamme et performants conduit à leur adoption rapidement.

- Par composante

Sur la base de l'élément, le marché de la ceinture de synchronisation est segmenté en tension, poulies de ralenti, bouclier/couverture de timing et pignon. Le segment des tensionneurs détenait la plus grande part du marché en 2024, puisqu'il joue un rôle essentiel dans le maintien d'une tension optimale de la ceinture et le bon fonctionnement du moteur. La demande de tendeurs est toujours élevée en raison de leur nécessité d'étendre la durée de vie de la ceinture, de réduire les vibrations et d'empêcher le glissement dans les moteurs à combustion. Avec l'augmentation de la production de véhicules de tourisme et de véhicules utilitaires dans le monde entier, les tendeurs demeurent un élément essentiel pour la fiabilité du moteur.

On prévoit que le segment des poulies à inertie enregistrera le TCAC le plus rapide de 2025 à 2032, en raison de leur utilisation croissante dans les moteurs à haute performance nécessitant un alignement précis et une répartition des charges. Les poulies Idler font partie intégrante de l'amélioration de l'efficacité de la courroie de timing en réduisant les frottements et en maintenant l'équilibre dans l'ensemble du système. La demande croissante des consommateurs pour les véhicules à puissance élevée et l'adoption croissante de matériaux de poulie de pointe, tels que les thermoplastiques et les composites à haute résistance, contribuent à leur croissance accélérée du marché.

- Par type de véhicule

Sur la base du type de véhicule, le marché des ceintures de temps est segmenté en véhicules de tourisme et véhicules utilitaires. En 2024, la part de marché des véhicules de tourisme était de 64,6 %, en raison du volume élevé de la production mondiale de voitures de tourisme et de la demande croissante de moteurs économes en carburant et peu entretenus. Les courroies de temporisation sont largement utilisées dans les voitures compactes et à segment intermédiaire en raison de leurs avantages en termes de coûts, de leurs performances plus silencieuses et de leurs intervalles de remplacement prolongés, ce qui en fait un choix privilégié parmi les consommateurs et les fabricants. L'urbanisation croissante et l'augmentation de la propriété des voitures par la classe moyenne dans les économies en développement alimentent cette domination.

Les véhicules commerciaux devraient connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'expansion des industries de la logistique, de la construction et du transport lourd dans le monde. Les ceintures de temps dans les véhicules utilitaires sont de plus en plus conçues pour résister aux charges élevées et aux heures de fonctionnement prolongées, conduisant leur adoption dans les camions, les autobus et les camionnettes. L'électrification continue des parcs commerciaux soutient également l'innovation dans les systèmes de courroies compatibles avec les moteurs hybrides et économes en carburant, ce qui stimule la croissance du marché dans ce segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché de la ceinture de synchronisation est segmenté en OEM et après-vente. Le segment OEM a représenté la plus grande part du marché en 2024, sous l'impulsion de solides partenariats entre les fabricants de courroies de synchronisation et les entreprises automobiles mondiales. Les constructeurs automobiles préfèrent s'approvisionner directement auprès des fournisseurs OEM pour assurer une qualité cohérente, la conformité aux normes techniques et l'intégration optimisée dans les systèmes moteurs. La demande croissante de nouveaux véhicules de transport de passagers et de véhicules utilitaires dans le monde continue de renforcer la domination des OEM.

On prévoit que le segment de l'après-vente augmentera au rythme le plus rapide de 2025 à 2032, en raison de la croissance du parc automobile et du besoin croissant de remplacement de ceintures en raison de l'usure. Les consommateurs se tournent souvent vers des solutions de rechange rentables et une grande variété d'options pour les marques et les niveaux de performance. La hausse de l'âge moyen des véhicules, en particulier dans les économies émergentes, associée à la sensibilisation des consommateurs à l'entretien préventif, accélère la demande de ceintures de chronométrage et d'éléments connexes.

Marché de la ceinture de temps Analyse régionale

- L'Amérique du Nord a dominé le marché des ceintures de synchronisation avec la plus grande part des revenus en 2024, sous l'impulsion d'une industrie automobile robuste, d'une production élevée de véhicules de tourisme et d'une forte demande de composants de moteurs éconergétiques.

- Les consommateurs de la région privilégient les solutions de performance, de durabilité et de faible entretien, ce qui fait des ceintures de temps un choix privilégié dans les conceptions de véhicules modernes

- Cette position dominante est encore renforcée par des capacités de R-D avancées, des constructeurs automobiles établis et une forte présence sur le marché de l'après-vente, qui assurent l'adoption et le remplacement généralisés des véhicules de transport de voyageurs et des véhicules commerciaux.

Aperçu du marché américain de la ceinture de temps

Le marché américain de la ceinture de chronométrage a enregistré la plus grande part de revenus en 2024 en Amérique du Nord, alimentée par la production automobile étendue du pays et la taille importante de son parc de véhicules. La préférence croissante des consommateurs pour des systèmes de temps silencieux, efficaces et rentables conduit à l'adoption. Un réseau d'après-vente mature et l'âge moyen croissant des véhicules accélèrent la demande de remplacement. De plus, le marché américain bénéficie de mises à niveau technologiques continues de la part des fabricants et des fournisseurs de composants, assurant une croissance soutenue de l'intégration des nouveaux véhicules et des ventes après-vente.

Perspectives du marché de la ceinture de temps en Europe

Le marché européen des ceintures de temps devrait s'étendre à un TCAC important tout au long de la période de prévision, en s'appuyant principalement sur des réglementations strictes en matière d'émissions et en mettant fortement l'accent sur la conception de moteurs économes en carburant. Le passage à des technologies de courroies légères et durables encourage l'adoption dans les voitures particulières et les véhicules utilitaires légers. La hausse de la demande de ceintures à faible bruit et à longue durée de vie renforce également le marché. La forte base automobile de l'Europe, en particulier en Allemagne, en Italie et en France, contribue également à une croissance constante du marché.

Royaume-Uni Ceinture de temps Aperçu du marché

On s'attend à ce que le marché des ceintures de temps du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison d'une combinaison d'une augmentation de la propriété des véhicules et d'une demande constante de remplacements après le marché. L'importante base de voitures particulières du pays, associée à une sensibilisation accrue des consommateurs à l'entretien préventif, soutient des cycles de remplacement uniformes. La transition vers des moteurs plus petits et économes en carburant dans le secteur automobile du Royaume-Uni favorise également une plus grande adoption des courroies de synchronisation au-dessus des chaînes.

Allemagne Ceinture de temps Aperçu du marché

Le marché allemand des ceintures de temps devrait se développer à un TCAC considérable, alimenté par sa position comme l'un des plus grands centres de fabrication automobile d'Europe. L'accent mis sur l'ingénierie de précision et les matériaux avancés influence directement la demande de ceintures de temps durables et performantes. En outre, l'adoption croissante par l'Allemagne de plates-formes de véhicules hybrides et économes en carburant stimule l'innovation dans la technologie des courroies de synchronisation. Le pays a un marché de l'après-vente et un secteur automobile axé sur l'exportation renforcent son rôle de premier plan en Europe.

Aperçu du marché de la ceinture de transit Asie-Pacifique

Le marché des ceintures de synchronisation Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC en 2025-2032, sous l'impulsion d'une industrialisation rapide, d'une hausse des revenus disponibles et d'une augmentation de la production automobile en Chine, en Inde et au Japon. L'expansion de la propriété des voitures par la classe moyenne et la préférence croissante pour des véhicules économiques et économes en carburant accélèrent la demande du marché. Le rôle de la région en tant que plaque tournante mondiale de la fabrication de composants automobiles assure un coût abordable et une disponibilité généralisée, ce qui élargit l'adoption du marché à la fois pour les fabricants et pour les entreprises de l'après-vente.

Aperçu du marché de la ceinture de temps au Japon

Le marché japonais des ceintures de temps gagne en traction grâce au secteur automobile avancé du pays, à une forte culture d'innovation et à l'accent mis sur l'efficacité énergétique. Les constructeurs automobiles japonais déploient de plus en plus de ceintures de chronométrage dans des modèles de véhicules hybrides et compacts pour réaliser une économie de carburant et de faibles émissions. La demande croissante des consommateurs pour des performances moteur plus silencieuses et plus fluides alimente également l'adoption. Avec un marché mature mais technologiquement avancé, le Japon continue d'influencer l'innovation et les tendances mondiales en matière d'applications de ceintures de temps.

China Timing Belt Aperçu du marché

En 2024, le marché chinois des ceintures de temps représentait la plus grande part de l'Asie-Pacifique, soutenue par la production massive de véhicules, l'urbanisation rapide et la classe moyenne en expansion. Les ceintures de temps sont largement adoptées dans les véhicules de tourisme et les véhicules utilitaires en raison de leur rentabilité et de leur compatibilité avec les petits moteurs efficaces. La Chine a une solide chaîne d'approvisionnement intérieure et un vaste réseau de marché secondaire améliorent la disponibilité et l'abordabilité. Le soutien du gouvernement à la fabrication automobile et la promotion de solutions de mobilité économes en carburant sont des accélérateurs de croissance clés sur le marché chinois.

Part de marché de la ceinture de temps

L'industrie de la ceinture de temps est principalement dirigée par des entreprises bien établies, notamment :

- B&B Manufacturing (États-Unis)

- ContiTech (États-Unis)

- Le groupe Carlstar (États-Unis)

- Société Gates (États-Unis)

- J.K. Fenner Limited (Inde)

- ACDelco (États-Unis)

- Federal-Mogul Motorparts Corporation (États-Unis)

- Bando USA (États-Unis)

- Dayco (États-Unis)

- Ceinture synchrone Ningbo Beidi (Chine)

- Bonne année SKF (États-Unis)

- Ceinture synchrone Ningbo Fulong (Chine)

- Marché secondaire (Allemagne)

- Tsubaki (Japon)

- Continental (Allemagne)

- IWIS Motorsysteme (Allemagne)

- SKF (Suède)

- BorgWarner (États-Unis)

- Chaîne Tsubakimoto (Japon)

Les derniers développements sur le marché mondial de la ceinture de temps

- En juin 2025, Dayco a présenté sa transmission intégrée révolutionnaire (iBTS) à Eurobike à Francfort. Ce système innovant combine un profil de ceinture spécialement conçu avec des pignons de largeur identique, offrant un transfert de puissance très efficace à la roue. L'iBTS est conçu pour les applications e-bike, offrant une durabilité et des performances accrues. Ce lancement souligne l'engagement de Dayco à faire progresser les technologies de transmission dans le secteur de la mobilité électrique et positionne l'entreprise comme un leader dans les solutions de transmission à courroie haute performance et durable

- En avril 2025, Gates Corporation a élargi ses offres de produits en introduisant des kits de chaîne Timing sur le marché de l'après-vente. Ce développement permet aux distributeurs indépendants de fournir des solutions de chronométrage originales pour tous les types de systèmes d'entraînement. L'inclusion de ces kits renforce la présence de Gates dans le secteur de l'après-vente, fournissant aux clients des solutions de timing fiables et complètes et assurant la demande continue de produits Gates dans les cycles d'entretien et de remplacement des véhicules

- En février 2025, Continental a commencé à agrandir son usine à San Luis Potosí, au Mexique, en construisant une nouvelle installation de 2 400 mètres carrés. Cette expansion intègre des technologies de fabrication avancées pour optimiser l'efficacité de production, améliorer la durabilité des composants et réduire les coûts opérationnels. L'investissement renforce les capacités de fabrication de Continental en Amérique du Nord, lui permettant de mieux servir le secteur automobile et de répondre à la demande croissante de ceintures de chronométrage de haute qualité et de composants connexes

- En janvier 2025, Dayco a achevé l'acquisition de Sati S.p.A., un fabricant italien spécialisé dans les courroies de chronométrage automobile. Cette acquisition permet à Dayco d'élargir son portefeuille européen d'empreintes et de produits, en combinant l'expertise de fabrication de Sati avec le réseau mondial de distribution de Dayco. Le mouvement renforce la position concurrentielle de Dayco, améliore ses relations avec les OEM et garantit une gamme plus large de solutions de courroies de temps de haute qualité pour les véhicules de tourisme et les véhicules utilitaires

- En juin 2024, Dayco a conclu un partenariat stratégique avec un fabricant européen de moteurs à vélo électronique de premier plan afin de développer des courroies de temps avancées pour les applications de vélos électriques. Cette collaboration vise à remplacer les systèmes traditionnels à transmission par des solutions d'entraînement à courroies durables et à faible entretien. En ciblant le marché en croissance du vélo électronique, Dayco peut tirer parti de la tendance à la mobilité durable tout en augmentant sa part de marché dans la composante mobilité électrique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.