Global Transcritical Co2 Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

41.30 Billion

USD

149.03 Billion

2025

2033

USD

41.30 Billion

USD

149.03 Billion

2025

2033

| 2026 –2033 | |

| USD 41.30 Billion | |

| USD 149.03 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes transcritiques au CO2, par fonction (réfrigération, chauffage et climatisation), application (supermarchés et commerces de proximité, pompes à chaleur, installations de transformation et de stockage des aliments, patinoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes transcritiques au CO2

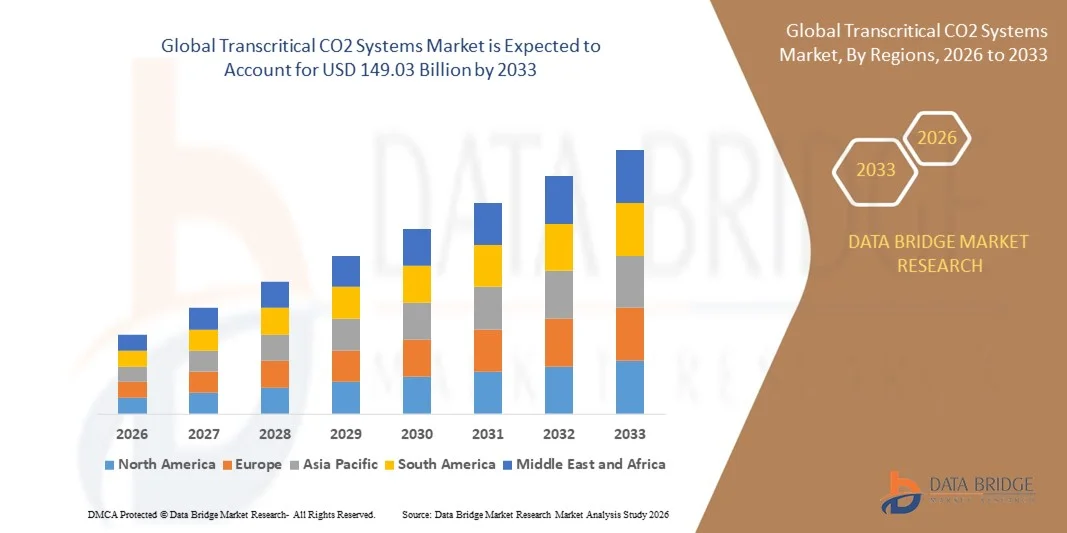

- Le marché mondial des systèmes transcritiques au CO2 était évalué à 41,3 milliards de dollars américains en 2025 et devrait atteindre 149,03 milliards de dollars américains d'ici 2033 , avec un TCAC de 17,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'essor des fluides frigorigènes naturels et par la volonté mondiale de réduire les émissions de gaz à effet de serre, ce qui accélère l'adoption des systèmes au CO₂ transcritique dans les applications de réfrigération commerciales et industrielles.

- De plus, des réglementations environnementales strictes, des exigences croissantes en matière d'efficacité énergétique et des investissements croissants dans des infrastructures de chauffage et de refroidissement durables positionnent les systèmes au CO₂ transcritique comme une alternative privilégiée aux technologies conventionnelles à base de HFC, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des systèmes transcritiques au CO2

- Les systèmes au CO₂ transcritique, qui utilisent le dioxyde de carbone comme fluide frigorigène naturel pour la réfrigération, le chauffage et la climatisation, deviennent des éléments essentiels des infrastructures de chauffage et de refroidissement durables dans les supermarchés, les entrepôts frigorifiques et les applications industrielles, en raison de leur faible potentiel de réchauffement climatique et de leur haute efficacité énergétique.

- La demande croissante pour ces systèmes est principalement due au durcissement des réglementations sur les fluides frigorigènes, à l'accent mis sur la décarbonation et aux progrès technologiques constants qui améliorent les performances des systèmes dans diverses conditions climatiques, favorisant ainsi leur adoption généralisée sur les marchés développés et émergents.

- L'Europe a dominé le marché des systèmes transcritiques au CO2 avec une part de 77,7 % en 2025, grâce à des réglementations environnementales strictes, à l'adoption précoce des fluides frigorigènes naturels et à des engagements forts en matière de réduction des émissions de carbone.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes transcritiques au CO2 au cours de la période de prévision, en raison de l'urbanisation rapide, de l'expansion des formats de vente au détail modernes et du développement des infrastructures de la chaîne du froid.

- Le segment de la réfrigération a dominé le marché avec une part de 90,7 % en 2025, grâce à l'adoption généralisée des systèmes à base de CO₂ dans les applications de réfrigération commerciales et industrielles. Les supermarchés, les exploitants d'entrepôts frigorifiques et les distributeurs alimentaires privilégient de plus en plus la réfrigération au CO₂ transcritique en raison de sa haute efficacité énergétique, de son faible potentiel de réchauffement climatique et de sa conformité aux réglementations environnementales strictes. La capacité de ces systèmes à fournir des performances de refroidissement fiables dans des conditions ambiantes variables renforce encore leur position dominante. De plus, les progrès constants réalisés dans la conception des systèmes, des compresseurs et des commandes ont amélioré la stabilité opérationnelle et les avantages en termes de coûts sur l'ensemble du cycle de vie. La forte pression réglementaire visant à éliminer progressivement les fluides frigorigènes synthétiques a également accéléré la demande de remplacement par des solutions de réfrigération au CO₂.

Portée du rapport et segmentation du marché des systèmes transcritiques au CO2

|

Attributs |

Systèmes transcritiques au CO2 : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des systèmes transcritiques au CO2

Adoption de fluides frigorigènes naturels et intégration de la récupération de chaleur

- L'une des principales tendances du marché des systèmes au CO₂ transcritique est l'adoption croissante de fluides frigorigènes naturels associés à des solutions intégrées de récupération de chaleur. Cette évolution est impulsée par les efforts mondiaux visant à réduire les émissions de carbone et à éliminer les fluides frigorigènes à fort potentiel de réchauffement global (PRG) des systèmes de réfrigération et de chauffage. La technologie au CO₂ transcritique permet un refroidissement et une récupération de chaleur simultanés, ce qui permet aux utilisateurs finaux d'améliorer l'efficacité énergétique globale de leurs installations commerciales et industrielles.

- Par exemple, Danfoss a activement promu des solutions intégrées de récupération de chaleur au sein des systèmes de chauffage au CO₂ transcritique utilisés dans les supermarchés, permettant ainsi aux détaillants de réutiliser la chaleur résiduelle pour le chauffage des locaux et la production d'eau chaude sanitaire. Cette approche améliore considérablement l'efficacité du système tout en aidant les exploitants à se conformer à la réglementation environnementale.

- Les chaînes de distribution alimentaire déploient de plus en plus de systèmes au CO₂ transcritique avec récupération de chaleur afin de réduire leur consommation énergétique totale et leurs coûts d'exploitation. Cette tendance est particulièrement visible dans les grandes installations de supermarchés où les charges frigorifiques continues génèrent une quantité importante de chaleur récupérable.

- Des fabricants comme Carrier Commercial Refrigeration et Hussmann intègrent des systèmes de contrôle avancés et des modules de récupération de chaleur dans les systèmes au CO₂ afin d'optimiser leurs performances dans diverses conditions ambiantes. Ces évolutions améliorent la fiabilité du système et élargissent son champ d'application à différents climats.

- L'importance croissante accordée à la conception de bâtiments durables et aux infrastructures écoénergétiques renforce l'intégration de la récupération de chaleur dans les systèmes de CO₂. Cette tendance s'inscrit dans les objectifs de développement durable des entreprises et les exigences réglementaires visant à réduire les émissions sur l'ensemble du cycle de vie.

- Avec l'essor des fluides frigorigènes naturels, les systèmes au CO₂ transcritique avec récupération de chaleur deviennent essentiels aux stratégies modernes de réfrigération et de chauffage. Cette transition renforce le rôle du marché dans le développement de solutions de gestion thermique à faible émission de carbone et à haute efficacité.

Dynamique du marché des systèmes transcritiques au CO2

Conducteur

Réglementations environnementales strictes et élimination progressive des fluides frigorigènes à fort potentiel de réchauffement global (PRG)

- Le principal moteur du marché des systèmes transcritiques au CO₂ est la mise en œuvre de réglementations environnementales strictes visant à éliminer progressivement les fluides frigorigènes à fort potentiel de réchauffement global (PRG) et à promouvoir des alternatives respectueuses du climat. Les cadres réglementaires en Europe et dans d'autres régions incitent les utilisateurs finaux à adopter des fluides frigorigènes naturels tels que le CO₂.

- Par exemple, le règlement européen sur les gaz fluorés a directement accéléré l'adoption des systèmes au CO₂ transcritique en limitant l'utilisation des fluides frigorigènes HFC dans la réfrigération commerciale. Ceci a entraîné le remplacement généralisé des systèmes conventionnels dans les supermarchés et les entrepôts frigorifiques.

- Les détaillants et les entreprises agroalimentaires adoptent de plus en plus les systèmes au CO₂ pour garantir leur conformité réglementaire à long terme et éviter les risques liés à la réduction progressive des fluides frigorigènes. Cette sécurité réglementaire encourage des investissements plus importants dans les infrastructures de CO₂ transcritique.

- Les objectifs de développement durable et les plans d'action climatique soutenus par les gouvernements renforcent la demande en technologies de réfrigération et de chauffage à faibles émissions. Ces politiques positionnent les systèmes transcritiques au CO₂ comme une solution privilégiée pour les mises à niveau réglementaires.

- Le durcissement continu des réglementations sur les fluides frigorigènes devrait maintenir une forte demande pour les systèmes au CO₂ transcritique. Ce facteur remodèle en profondeur les marchés du froid et du chauffage, les orientant vers des technologies respectueuses de l'environnement à long terme.

Retenue/Défi

Coûts d'installation initiaux élevés et complexité du système

- L'un des principaux défis du marché des systèmes transcritiques au CO₂ réside dans le coût d'installation initial élevé et la complexité technique liés à la conception et au déploiement de ces systèmes. Ces derniers nécessitent des composants spécialisés, des commandes avancées et une expertise pointue en matière d'installation, ce qui peut freiner leur adoption par les utilisateurs sensibles aux coûts.

- Par exemple, les premières installations de CO₂ transcritique signalées par les exploitants de supermarchés ont mis en évidence des dépenses d'investissement initiales plus élevées que pour les systèmes HFC traditionnels, notamment en raison des compresseurs, de la tuyauterie et des systèmes de contrôle spécialisés fournis par des entreprises telles que GEA Group et Carel Industries.

- Le besoin en techniciens qualifiés et en intégrateurs de systèmes expérimentés allonge les délais d'installation et augmente les coûts de main-d'œuvre. La disponibilité limitée de personnel qualifié dans certaines régions accentue encore les difficultés de déploiement.

- La complexité des systèmes liée aux pressions de fonctionnement élevées et à l'optimisation des performances en climat chaud exige également des solutions d'ingénierie avancées. Cela accroît la dépendance à l'égard de composants sophistiqués et de technologies de surveillance avancées.

- Bien que les progrès technologiques réduisent progressivement les coûts et la complexité, ce défi continue d'influencer les décisions d'achat. Lever les obstacles à l'installation demeure essentiel pour étendre l'adoption des systèmes transcritiques au CO₂ à un plus large éventail d'utilisateurs finaux.

Étendue du marché des systèmes transcritiques au CO2

Le marché est segmenté en fonction de la fonction et de l'application.

- Par fonction

Le marché des systèmes au CO₂ transcritique est segmenté, selon leur fonction, en réfrigération, chauffage et climatisation. Le segment de la réfrigération dominait le marché en 2025, représentant 90,7 % des revenus, grâce à l'adoption généralisée des systèmes au CO₂ dans les applications de réfrigération commerciales et industrielles. Les supermarchés, les exploitants d'entrepôts frigorifiques et les distributeurs alimentaires privilégient de plus en plus la réfrigération au CO₂ transcritique pour sa haute efficacité énergétique, son faible potentiel de réchauffement climatique et sa conformité aux réglementations environnementales strictes. La capacité de ces systèmes à fournir des performances de refroidissement fiables quelles que soient les conditions ambiantes renforce encore leur position dominante. Par ailleurs, les progrès constants réalisés dans la conception des systèmes, les compresseurs et les commandes ont amélioré la stabilité opérationnelle et réduit les coûts sur l'ensemble du cycle de vie. La forte pression réglementaire visant à éliminer progressivement les fluides frigorigènes synthétiques a également accéléré la demande de solutions de réfrigération au CO₂.

Le secteur du chauffage devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des pompes à chaleur au CO₂ pour le chauffage des locaux et de l'eau chaude sanitaire. Les systèmes de chauffage transcritiques au CO₂ offrent une efficacité supérieure pour la production de chaleur à haute température, ce qui les rend adaptés aux projets de chauffage résidentiel, commercial et urbain. La volonté croissante de décarboner les infrastructures de chauffage et de réduire la dépendance aux énergies fossiles accélère les investissements dans les technologies de pompes à chaleur au CO₂. Ces systèmes bénéficient également d'une performance stable en climat froid, ce qui renforce leur attrait dans les régions nordiques. Les incitations gouvernementales en faveur des solutions de chauffage écoénergétiques contribuent également à cette croissance rapide. La prise de conscience accrue des économies d'exploitation à long terme continue de stimuler leur adoption, tant pour les nouvelles installations que pour les rénovations.

- Sur demande

Selon l'application, le marché des systèmes au CO₂ transcritique se segmente en supermarchés et commerces de proximité, pompes à chaleur, installations de transformation et de stockage des aliments, patinoires et autres. Les supermarchés et commerces de proximité dominaient le marché en 2025, grâce à l'adoption précoce des systèmes de réfrigération au CO₂ transcritique pour répondre aux exigences environnementales et aux objectifs de développement durable. Les grandes chaînes de distribution déploient de plus en plus ces systèmes pour remplacer la réfrigération aux HFC, bénéficiant ainsi d'une empreinte carbone réduite et d'une meilleure performance énergétique. La forte demande de refroidissement et le fonctionnement continu des supermarchés rendent les gains d'efficacité économiquement significatifs. La standardisation de la conception des systèmes au CO₂ a également simplifié l'installation et réduit les problèmes de maintenance. L'engagement fort des entreprises en matière de développement durable renforce encore la position de leader de ce segment. La disponibilité d'installations de référence éprouvées contribue à maintenir cette domination.

Le segment des applications des pompes à chaleur devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, porté par l'utilisation croissante des systèmes au CO₂ transcritique dans les applications de chauffage résidentielles et commerciales. Les pompes à chaleur au CO₂ gagnent en popularité grâce à leur capacité à fournir une chaleur intense tout en consommant moins d'énergie que les systèmes conventionnels. L'électrification croissante du chauffage et l'intégration accrue des énergies renouvelables renforcent leur attrait. Les projets d'infrastructures urbaines et les réseaux de chaleur urbains intègrent de plus en plus de solutions de pompes à chaleur au CO₂. Les cadres réglementaires favorables visant à réduire les émissions des bâtiments accélèrent encore leur adoption. Les progrès technologiques et la baisse des coûts des systèmes devraient maintenir une forte dynamique de croissance au cours de la période de prévision.

Analyse régionale du marché des systèmes transcritiques au CO2

- L'Europe a dominé le marché des systèmes transcritiques au CO2 avec la plus grande part de revenus (77,7 %) en 2025, grâce à des réglementations environnementales strictes, à l'adoption précoce des fluides frigorigènes naturels et à des engagements forts en matière de réduction des émissions de carbone.

- Les cadres réglementaires tels que la réglementation sur les gaz fluorés et les politiques climatiques dans la région favorisent fortement les systèmes de réfrigération et de chauffage au CO₂, accélérant ainsi le remplacement à grande échelle des fluides frigorigènes conventionnels.

- Cette domination est confortée par une forte adoption dans les supermarchés, les chaînes du froid et la réfrigération industrielle, ainsi que par des investissements continus dans des infrastructures de chauffage et de refroidissement économes en énergie et durables.

Analyse du marché allemand des systèmes transcritiques au CO₂

Le marché allemand des systèmes transcritiques au CO₂ devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la priorité accordée par le pays à l'efficacité énergétique, à la décarbonation industrielle et aux technologies de réfrigération avancées. Les secteurs agroalimentaires et de l'entreposage frigorifique, particulièrement dynamiques en Allemagne, déploient activement des systèmes au CO₂ pour atteindre leurs objectifs de développement durable. La forte sensibilisation aux avantages économiques liés au cycle de vie et le soutien gouvernemental important aux fluides frigorigènes naturels favorisent également l'adoption de ces systèmes. L'innovation continue en matière d'optimisation des systèmes et de solutions de récupération de chaleur contribue également à la croissance du marché.

Analyse du marché français des systèmes transcritiques au CO₂

Le marché français des systèmes transcritiques au CO₂ devrait connaître une croissance soutenue, portée par l'augmentation des investissements dans les applications durables de réfrigération et de chauffage pour le commerce de détail. Les politiques nationales encourageant les fluides frigorigènes à faible potentiel de réchauffement climatique accélèrent leur adoption dans les supermarchés et les bâtiments commerciaux. L'utilisation croissante des pompes à chaleur au CO₂ pour le chauffage des locaux et de l'eau chaude sanitaire gagne également du terrain. L'accent mis sur la transition énergétique et le développement des infrastructures vertes continue de stimuler l'expansion du marché.

Analyse du marché des systèmes transcritiques au CO₂ en Asie-Pacifique

Le marché des systèmes transcritiques au CO₂ en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'urbanisation rapide, l'expansion des formats de distribution modernes et le développement des infrastructures de la chaîne du froid. La sensibilisation croissante aux réglementations environnementales et à l'efficacité énergétique favorise l'adoption de ces systèmes dans les économies émergentes. Les initiatives gouvernementales promouvant des solutions de réfrigération et de chauffage durables soutiennent également la croissance du marché. Enfin, l'augmentation des investissements dans les installations de transformation et de stockage des aliments contribue à une forte demande.

Analyse du marché japonais des systèmes transcritiques au CO₂

Le marché japonais des systèmes transcritiques au CO₂ connaît une croissance remarquable, portée par une forte priorité accordée à l'efficacité énergétique, l'adoption de technologies de pointe et les engagements climatiques. Le Japon a été parmi les premiers pays à adopter les systèmes de réfrigération au CO₂, notamment dans les supermarchés et les commerces de proximité. L'intégration de la récupération de chaleur et du chauffage des locaux améliore l'efficacité et l'attractivité du système. L'innovation continue et un cadre réglementaire favorable stimulent l'expansion du marché.

Analyse du marché chinois des systèmes transcritiques au CO₂

Le marché chinois des systèmes transcritiques au CO₂ est en plein essor, porté par le développement rapide de la logistique du froid, la croissance à grande échelle de la grande distribution alimentaire et le renforcement des réglementations en matière de réduction des émissions. L'adoption de ces systèmes progresse dans les supermarchés, les usines agroalimentaires et les applications de réfrigération industrielle. L'augmentation des investissements dans les infrastructures durables et les capacités de production nationales contribue à rendre ces systèmes plus abordables. Le soutien gouvernemental important aux technologies vertes accélère encore le développement du marché à travers le pays.

Part de marché des systèmes transcritiques au CO2

L'industrie des systèmes transcritiques au CO2 est principalement dominée par des entreprises bien établies, notamment :

- Carrier Commercial Refrigeration (États-Unis)

- SCM Frigo SpA (Italie)

- Emerson Electric Co. (États-Unis)

- Danfoss A/S (Danemark)

- Dorin SpA (Italie)

- Baltimore Aircoil Company (États-Unis)

- Bitzer SE (Allemagne)

- LMP Systems (États-Unis)

- MAYEKAWA MFG. CO., LTD. (Japon)

- Henry Group Industries (États-Unis)

- Panasonic Corporation (Japon)

- Carel Industries SpA (Italie)

- Parker Hannifin Corp. (États-Unis)

- Groupe GEA Aktiengesellschaft (Allemagne)

- Société Hussmann (États-Unis)

- Kysor Warren Corp. (États-Unis)

- LU-VE SpA (Italie)

- ALFA LAVAL (Suède)

- Ritchie Engineering Co., Inc. (États-Unis)

- Technologie de transfert thermique limitée (Royaume-Uni)

Dernières évolutions du marché mondial des systèmes transcritiques au CO2

- En mai 2025, Hussmann Australia, filiale de Panasonic Corporation, a renforcé sa compétitivité sur le marché des systèmes transcritiques au CO₂ en lançant un groupe de condensation transcritique au CO₂ de 20 CV, conçu pour les supermarchés et le refroidissement industriel léger. Ce développement améliore l'efficacité énergétique et la compacité du système, permettant aux détaillants d'optimiser leur surface de vente tout en respectant les réglementations de plus en plus strictes en matière de fluides frigorigènes et d'émissions. Ce produit accompagne la transition vers des systèmes sans HFC et renforce la présence de Panasonic dans le domaine de la réfrigération durable sur le marché australien.

- En mai 2025, Hussman, filiale de Panasonic Corporation, a accéléré son expansion sur le marché australien en concluant un accord d'exclusivité avec Refra pour la fourniture de systèmes de réfrigération transcritiques au CO₂, de refroidisseurs et de pompes à chaleur au R290. Ce partenariat améliore l'accès régional à des solutions de réfrigération naturelle de pointe et favorise un déploiement plus rapide dans les secteurs de la distribution alimentaire et de la réfrigération industrielle. Cet accord témoigne également de la confiance croissante dans les technologies au CO₂ et aux hydrocarbures en tant qu'alternatives durables aux systèmes conventionnels.

- En mars 2024, Danfoss a fait progresser le marché des systèmes transcritiques au CO₂ en introduisant des composants améliorés, dotés de commandes optimisées, d'une intégration de récupération de chaleur et d'une gestion énergétique optimisée. Ces améliorations renforcent la stabilité des performances et réduisent les coûts d'exploitation, notamment pour les applications industrielles et de grande distribution à forte charge. Cette innovation favorise une adoption plus large des systèmes au CO₂ en répondant aux préoccupations d'efficacité dans des conditions climatiques variables.

- En septembre 2023, Bitzer a élargi sa gamme de compresseurs transcritiques au CO₂ afin de prendre en charge des capacités plus élevées et d'améliorer les performances dans les climats chauds et très chauds. Cette évolution remédie à une limitation majeure des systèmes au CO₂ précédents et accroît leur applicabilité à diverses régions géographiques. L'amélioration de l'efficacité et de la fiabilité des compresseurs contribue à réduire les coûts du cycle de vie et favorise leur adoption sur les marchés émergents et établis.

- En mars 2023, Emerson a renforcé sa position sur le marché des systèmes transcritiques au CO₂ grâce au lancement de son compresseur alternatif semi-hermétique Copeland, doté de la plus grande cylindrée de sa gamme. Sa capacité de 303 kBTU/h améliore la flexibilité de conception des systèmes et réduit le nombre de compresseurs nécessaires dans les systèmes de surpression au CO₂. Il en résulte une simplification de la conception des racks, une complexité d'installation réduite et une efficacité globale accrue pour les applications de réfrigération à moyenne température.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.