Global Tubeless Insulin Pumps Market

Taille du marché en milliards USD

TCAC :

%

USD

3.04 Billion

USD

17.12 Billion

2025

2033

USD

3.04 Billion

USD

17.12 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 17.12 Billion | |

| % | |

|

Segmentation du marché mondial des pompes à insuline sans tube, par type (pompe patch et pompe traditionnelle), composant (pod/patch, télécommande et accessoires), canal de distribution (hôpitaux, pharmacies et commerce électronique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des pompes à insuline sans tube

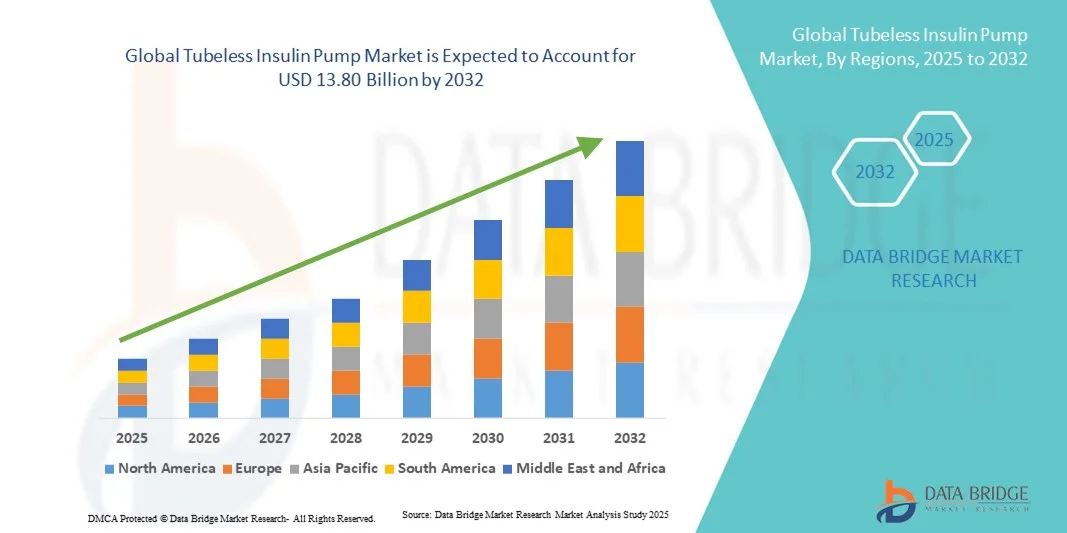

- La taille du marché mondial des pompes à insuline sans tube était évaluée à 2,45 milliards USD en 2024 et devrait atteindre 13,80 milliards USD d'ici 2032 , à un TCAC de 24,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde et l'adoption croissante de systèmes avancés d'administration d'insuline, ce qui conduit à une préférence croissante pour les solutions de pompe à insuline sans tube dans les hôpitaux et les établissements de soins à domicile.

- De plus, les avancées technologiques des pompes à insuline sans tubulure, telles que l'administration automatisée d'insuline, l'intégration de la surveillance glycémique en temps réel et la conception compacte et portable, améliorent le confort et l'observance thérapeutique des patients. Ces facteurs convergents accélèrent l'adoption des pompes à insuline sans tubulure, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des pompes à insuline sans tube

- Les pompes à insuline sans tube, offrant des solutions d'administration d'insuline portables et compactes, deviennent de plus en plus essentielles pour la gestion du diabète chez les patients adultes et pédiatriques en raison de leur commodité, de leur conception discrète et de leurs capacités de surveillance avancées.

- La demande croissante de pompes à insuline sans tube est principalement alimentée par la prévalence croissante du diabète, la sensibilisation accrue à la surveillance continue de la glycémie et une préférence croissante pour les systèmes d'administration d'insuline conviviaux et peu invasifs.

- L'Amérique du Nord a dominé le marché des pompes à insuline sans tubulure, avec une part de chiffre d'affaires de 37,5 % en 2024. Ce marché se caractérise par une forte population diabétique, l'adoption précoce de dispositifs d'auto-soins avancés et la présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle de l'utilisation des pompes à insuline sans tubulure, portée par des politiques de remboursement avantageuses, des innovations technologiques et une préférence croissante des patients pour une administration continue et flexible de l'insuline.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des pompes à insuline sans tube au cours de la période de prévision, avec une croissance prévue à un TCAC de 2025 à 2032, tirée par l'urbanisation croissante, l'augmentation des revenus disponibles et la charge croissante du diabète dans des pays comme la Chine, l'Inde et le Japon.

- Le segment Pod/Patch a dominé le marché des pompes à insuline sans tubulure avec une part de chiffre d'affaires de 60,2 % en 2024, car il constitue le principal mécanisme d'administration des pompes à insuline sans tubulure. Les Pods assurent un dosage précis de l'insuline tout en minimisant l'inconfort et en améliorant l'observance.

Portée du rapport et segmentation du marché des pompes à insuline sans tube

|

Attributs |

Principales informations sur le marché des pompes à insuline sans tube |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pompes à insuline sans tube

Confort amélioré et fonctionnalités centrées sur le patient

- Une tendance importante et croissante sur le marché mondial des pompes à insuline sans tubulure est l'accent croissant mis sur l'amélioration du confort et de la facilité d'utilisation pour le patient. Les pompes sans tubulure sont conçues pour une administration d'insuline discrète, portable et intuitive, améliorant ainsi significativement l'observance thérapeutique et la gestion globale du diabète.

- Par exemple, les pompes patch modernes permettent aux patients d'administrer l'insuline avec un minimum d'inconfort, d'éliminer les injections quotidiennes multiples et d'offrir une plus grande flexibilité dans leurs routines quotidiennes. Des dispositifs tels que l'Omnipod et l'Accu-Chek Solo permettent un dosage précis et s'intègrent aux systèmes de surveillance continue de la glycémie, améliorant ainsi le contrôle glycémique.

- Les pompes à insuline sans tubulure sont de plus en plus développées, avec des débits basaux personnalisables, des calculateurs de bolus et des fonctions de suspension automatique d'insuline, répondant aux besoins et aux modes de vie variés des patients. Ces fonctionnalités contribuent à réduire le risque d'hypoglycémie et à améliorer les résultats globaux du traitement.

- L'intégration transparente des pompes à insuline sans tubulure aux applications mobiles permet aux patients et aux soignants de surveiller l'administration d'insuline, de suivre l'évolution de leur glycémie et de bénéficier d'informations exploitables. Cette surveillance centralisée renforce l'engagement des patients et fournit aux professionnels de santé des données en temps réel pour un traitement plus personnalisé.

- Cette tendance vers des systèmes d'administration d'insuline plus intuitifs, centrés sur le patient et connectés transforme fondamentalement les attentes en matière de prise en charge du diabète. Par conséquent, des entreprises comme Insulet Corporation et Tandem Diabetes Care développent des solutions de pompes sans tubulure offrant une fiabilité accrue, une durée de port prolongée et un fonctionnement simplifié.

- La demande de pompes à insuline sans tube offrant commodité, précision et capacités de surveillance complètes augmente rapidement chez les populations adultes et pédiatriques, car les patients privilégient de plus en plus le confort, la flexibilité et une gestion glycémique efficace.

Dynamique du marché des pompes à insuline sans tube

Conducteur

Besoin croissant en raison de la prévalence croissante du diabète et des progrès technologiques

- La prévalence croissante du diabète à l’échelle mondiale, associée à une sensibilisation croissante aux solutions efficaces d’autogestion à domicile, constitue un facteur important de la demande accrue de pompes à insuline sans tube.

- Par exemple, en avril 2024, Insulet Corporation a annoncé le lancement de son système Omnipod DASH de nouvelle génération, offrant une meilleure précision d'administration d'insuline et un confort d'utilisation accru. De telles initiatives, menées par des entreprises clés, devraient stimuler la croissance du secteur des pompes à insuline sans tubulure au cours de la période de prévision.

- Alors que les patients et les soignants recherchent des solutions d'administration d'insuline plus pratiques, fiables et précises, les pompes à insuline sans tube offrent une alternative aux multiples injections quotidiennes, offrant un dosage flexible, une douleur réduite et une meilleure observance.

- En outre, l'accent croissant mis sur les soins centrés sur le patient et l'intégration avec les systèmes de surveillance continue de la glycémie font des pompes à insuline sans tube un élément essentiel de la gestion moderne du diabète, offrant une surveillance et un suivi des données transparents.

- La praticité des dispositifs discrets et portables, la simplification de l'administration d'insuline et la possibilité de gérer le dosage à distance ou via des applications mobiles complémentaires sont des facteurs clés qui favorisent l'adoption des pompes à insuline sans tubulure chez les adultes et les enfants. La disponibilité croissante de dispositifs conviviaux contribue également à la croissance du marché.

Retenue/Défi

Coûts élevés des appareils et sensibilisation limitée dans les régions en développement

- Le coût initial relativement élevé des pompes à insuline sans tube avancées par rapport aux stylos ou seringues à insuline traditionnels peut constituer un obstacle pour les consommateurs sensibles au prix, en particulier dans les régions en développement ou parmi les patients à faible revenu.

- En outre, la connaissance et la compréhension limitées des avantages de la pompe à insuline sans tube parmi les patients et les prestataires de soins de santé dans certaines régions peuvent entraver les taux d'adoption.

- Le manque d’infrastructures et de services de soutien dans certaines régions, tels que des professionnels de santé formés pour l’initiation et l’entretien des pompes, peut retarder l’adoption et limiter l’utilisation.

- Les défis réglementaires et les politiques de remboursement variables selon les pays peuvent restreindre l'accès aux pompes à insuline sans tube, ce qui a un impact sur la croissance du marché dans certaines régions.

- Relever ces défis grâce à l'éducation des patients, à la formation des professionnels de santé et au développement de pompes plus abordables est essentiel pour accroître la pénétration du marché. Des entreprises comme Tandem Diabetes Care et Ypsomed se concentrent sur des solutions économiques et faciles à utiliser pour élargir l'accessibilité.

- Bien que les prix des appareils diminuent progressivement et que la couverture d’assurance s’améliore dans certaines régions, la perception des coûts des primes et le besoin de soutien en matière de soins de santé peuvent encore limiter l’adoption généralisée.

- Surmonter ces défis grâce à des programmes de sensibilisation, des offres de produits abordables, un meilleur accès aux soins de santé et des politiques de remboursement standardisées sera essentiel pour une croissance soutenue du marché des pompes à insuline sans tube.

Portée du marché des pompes à insuline sans tube

Le marché est segmenté en fonction du type, du composant et du canal de distribution.

- Par type

Sur la base du type de pompe, le marché des pompes à insuline sans tubulure se segmente en pompes patch et pompes traditionnelles. Le segment des pompes patch a dominé le marché avec une part de chiffre d'affaires de 56,4 % en 2024, grâce à sa conception portable et compacte qui permet une administration discrète de l'insuline et améliore le confort du patient. Les pompes patch sont de plus en plus plébiscitées en soins à domicile et en ambulatoire grâce à leur facilité d'utilisation et à la fréquence réduite des injections. L'intégration aux systèmes de surveillance continue de la glycémie (SCG) permet une gestion de la glycémie en temps réel et une meilleure observance. Ce segment bénéficie également d'une réduction de la phobie des aiguilles, notamment chez les patients pédiatriques et gériatriques. La sensibilisation croissante aux thérapies centrées sur le patient dans les marchés développés favorise une forte adoption. Les fabricants continuent d'innover en améliorant l'autonomie des batteries, la connectivité et les fonctions de dosage automatisé de l'insuline. La domination de ce segment est renforcée par la commodité et la sécurité qu'il offre par rapport aux systèmes de pompe traditionnels.

Le segment des pompes traditionnelles devrait connaître le TCAC le plus rapide, soit 18,7 % entre 2025 et 2032, grâce à ses fonctionnalités programmables et à sa compatibilité avec les insulinothérapies avancées. Ces pompes sont largement utilisées dans les hôpitaux et les cliniques pour leur précision et leur fiabilité. Leur adoption par les établissements de santé garantit des résultats constants pour les patients et favorise les achats groupés. La sensibilisation croissante à la gestion de l'insuline et la prévalence croissante du diabète favorisent leur adoption. Les améliorations technologiques, telles que les interfaces tactiles et l'intégration aux plateformes de santé numériques, améliorent la convivialité. Les marchés émergents bénéficient d'une accessibilité accrue grâce aux programmes de santé publics. Ce segment bénéficie également d'un fort soutien des professionnels de santé qui recommandent les pompes conventionnelles.

- Par composant

En termes de composants, le marché des pompes à insuline sans tubulure est segmenté en pods/patchs, pompes à distance et accessoires. Le segment des pods/patchs a dominé le marché avec une part de chiffre d'affaires de 60,2 % en 2024, car il constitue le mécanisme d'administration principal des pompes à insuline sans tubulure. Les pods assurent un dosage précis de l'insuline tout en minimisant l'inconfort et en améliorant l'observance. Leur format compact et leur facilité de fixation les rendent particulièrement adaptés à un usage domestique. Une forte notoriété de la marque et une innovation produit continue, notamment l'intégration aux systèmes automatisés d'administration d'insuline, soutiennent cette domination du marché. Ce segment bénéficie de la préférence des patients pour des solutions discrètes et pratiques. Les autorisations réglementaires et les recommandations cliniques stimulent encore leur adoption. Les soins à domicile et les hôpitaux utilisent largement les systèmes pods/patchs.

Le segment de la télémédecine devrait connaître le TCAC le plus rapide, soit 20,5 % entre 2025 et 2032, grâce à l'utilisation croissante du contrôle sans fil de l'insuline via les smartphones et les contrôleurs dédiés. Les dispositifs à distance permettent aux patients de gérer leurs doses d'insuline de manière pratique et sûre. L'intégration aux plateformes de santé numériques fournit des données et des alertes en temps réel pour une meilleure gestion du diabète. L'augmentation de la population technophile et l'adoption de la télémédecine stimulent également la croissance. Les prestataires de soins recommandent de plus en plus les pompes télécommandées pour la surveillance des patients. Les fonctionnalités de connectivité améliorées, la portabilité et les interfaces conviviales contribuent à l'expansion rapide de ce segment. L'adoption est particulièrement forte parmi les utilisateurs de soins à domicile en quête de flexibilité et de commodité.

- Par canal de distribution

En fonction du canal de distribution, le marché des pompes à insuline sans tubulure est segmenté entre hôpitaux, pharmacies et e-commerce. Le segment des hôpitaux a dominé avec une part de chiffre d'affaires de 48,7 % en 2024, portée par l'adoption institutionnelle, les achats groupés et le soutien clinique aux thérapies par pompe à insuline sans tubulure. Les hôpitaux privilégient les dispositifs standardisés dont la sécurité et l'efficacité sont prouvées, garantissant des résultats constants pour les patients. Ce segment bénéficie du développement des infrastructures hospitalières dans les marchés développés et émergents. Les achats institutionnels garantissent la fiabilité de la chaîne d'approvisionnement et le respect des normes de qualité. Les hôpitaux proposent souvent des formations et un accompagnement à l'utilisation des pompes, encourageant ainsi l'adoption. Les initiatives gouvernementales en matière de santé et la couverture d'assurance renforcent la croissance. L'essor des traitements ambulatoires et des centres spécialisés dans le diabète renforce cette domination.

Le secteur du e-commerce devrait connaître le TCAC le plus rapide, soit 19,3 % entre 2025 et 2032, grâce à la commodité du web, à la livraison à domicile et à la préférence croissante des patients pour l'achat direct. Les plateformes numériques offrent des informations sur les produits, un service client et des consultations de télémédecine, stimulant ainsi l'adoption. La pénétration croissante d'Internet et l'utilisation croissante des smartphones améliorent l'accessibilité. Le e-commerce permet un réapprovisionnement rapide en consommables tels que les pods, les patchs et les accessoires. Ce secteur bénéficie de promotions, de remises en ligne et de partenariats avec des pharmacies numériques. Les patients accordent de plus en plus d'importance à la confidentialité et à la discrétion lors de l'achat de dispositifs d'administration d'insuline. L'amélioration des réseaux logistiques favorise également une croissance rapide.

Analyse régionale du marché des pompes à insuline sans tube

- L'Amérique du Nord a dominé le marché des pompes à insuline sans tube avec la plus grande part de revenus de 37,5 % en 2024, caractérisée par une population diabétique élevée, l'adoption précoce de dispositifs d'auto-soins avancés et la présence d'acteurs clés de l'industrie

- La région bénéficie de politiques de remboursement avantageuses, d'une infrastructure de santé solide et d'une sensibilisation croissante aux solutions de gestion du diabète. Les patients adoptent de plus en plus les pompes à insuline sans tubulure pour une administration continue et flexible de l'insuline, grâce à leur praticité, leur confort et leur intégration aux systèmes de surveillance glycémique. Ce marché a capté la plus grande part de marché en Amérique du Nord, grâce aux innovations technologiques, à la préférence croissante des patients et aux initiatives gouvernementales favorables.

- Le marché est renforcé par la disponibilité de dispositifs de pointe de fabricants nationaux et internationaux reconnus. Les hôpitaux, les cliniques et les services de soins à domicile adoptent rapidement des solutions de pompes à insuline sans tubulure. Le développement des campagnes de sensibilisation, de la couverture maladie et des programmes d'éducation des patients contribue également à la croissance du marché.

Aperçu du marché américain des pompes à insuline sans tube

Le marché américain des pompes à insuline sans tubulure a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide de systèmes d'administration d'insuline avancés. Les patients privilégient l'intégration de la surveillance continue de la glycémie, la simplicité d'utilisation et la flexibilité offertes par les pompes à insuline sans tubulure. L'adoption croissante des soins à domicile, conjuguée au soutien solide des professionnels de santé, propulse le marché. Les avancées technologiques, notamment l'administration automatisée d'insuline et les dispositifs portables compacts, améliorent l'observance et le confort des patients. La sensibilisation croissante à la gestion du diabète et aux avantages des traitements mini-invasifs contribue à l'expansion du marché. La forte présence d'acteurs majeurs, des réseaux de distribution robustes et des politiques de remboursement avantageuses stimulent également l'adoption.

Aperçu du marché européen des pompes à insuline sans tube

Le marché européen des pompes à insuline sans tubulure devrait connaître une croissance substantielle au cours de la période de prévision, portée par la prévalence croissante du diabète, le développement des infrastructures de santé et la sensibilisation croissante des patients aux solutions avancées d'administration d'insuline. Les hôpitaux et cliniques de la région adoptent les pompes à insuline sans tubulure pour améliorer les résultats des patients et simplifier la gestion de l'insuline. Le soutien réglementaire, l'innovation technologique et les initiatives gouvernementales en matière de santé encouragent leur adoption. L'urbanisation, l'augmentation des revenus disponibles et l'intérêt croissant pour les dispositifs d'autosoins soutiennent également la croissance. Des pays comme l'Allemagne, la France et l'Italie constatent une adoption croissante des soins à domicile. Les patients privilégient des dispositifs discrets, faciles à utiliser et nécessitant une intervention minimale. L'intégration des dispositifs aux plateformes de santé numérique renforce également le marché.

Aperçu du marché des pompes à insuline sans tube au Royaume-Uni

Le marché britannique des pompes à insuline sans tubulure devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation de la population diabétique et l'adoption de technologies avancées d'autosoins. Les services de soins à domicile et les hôpitaux utilisent de plus en plus les pompes à insuline sans tubulure pour leur simplicité d'utilisation et une meilleure observance du traitement. Un soutien médical solide, l'éducation des patients et une couverture d'assurance avantageuse stimulent la croissance du marché. Les innovations technologiques telles que les pods portables et l'intégration avec les smartphones séduisent les patients férus de technologie. L'accent mis sur les thérapies mini-invasives renforce la préférence des patients. Les réseaux de distribution et les partenariats avec les établissements médicaux améliorent l'accessibilité.

Aperçu du marché allemand des pompes à insuline sans tube

Le marché allemand des pompes à insuline sans tube devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la gestion du diabète, des dépenses de santé élevées et la demande de systèmes d'administration d'insuline innovants. Les hôpitaux et les cliniques adoptent activement les pompes à insuline sans tube pour un dosage précis et de meilleurs résultats pour les patients. L'infrastructure de santé bien développée du pays, l'accent mis sur l'innovation et le soutien réglementaire favorisent la croissance. L'urbanisation croissante et les revenus disponibles favorisent également l'adoption. La préférence des patients pour la commodité, la mini-invasivité et l'intégration aux systèmes de surveillance de la glycémie soutient le marché. L'accent mis par l'Allemagne sur les avancées technologiques et les dispositifs médicaux durables renforce encore ce segment.

Aperçu du marché des pompes à insuline sans tube en Asie-Pacifique

Le marché des pompes à insuline sans tube en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la hausse des revenus disponibles et la prévalence croissante du diabète dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de santé, les initiatives gouvernementales favorisant la santé numérique et une meilleure sensibilisation à la gestion du diabète sont des moteurs de croissance clés. Les patients optent de plus en plus pour les pompes à insuline sans tube en raison de leur praticité, de la réduction de la douleur et de leur intégration à la surveillance continue de la glycémie. La région bénéficie également d'une production nationale, de prix compétitifs et de l'amélioration des réseaux de distribution. L'adoption est forte, tant en milieu hospitalier qu'en soins à domicile. Les avancées technologiques, telles que l'administration automatisée d'insuline et les dispositifs portables compacts, stimulent l'expansion du marché. La multiplication des campagnes de sensibilisation des patients et l'adoption croissante de la télémédecine contribuent à accélérer l'adoption de ces technologies.

Aperçu du marché japonais des pompes à insuline sans tube

Au Japon, le marché des pompes à insuline sans tubulure connaît un essor considérable grâce à la culture high-tech du pays, à la hausse des revenus disponibles et à l'importance croissante accordée aux soins centrés sur le patient. Le vieillissement de la population et l'incidence croissante du diabète soutiennent la demande. Les patients privilégient les dispositifs portables, faciles à utiliser et compatibles avec les solutions de santé numériques. L'adoption des soins à domicile progresse, soutenue par les recommandations des professionnels de santé. Le marché bénéficie de l'innovation technologique, de l'intégration de la surveillance continue de la glycémie et de l'automatisation de l'administration d'insuline. Les campagnes de sensibilisation et le développement des infrastructures de santé soutiennent également la croissance. Leur praticité, leur design discret et leur meilleure observance thérapeutique rendent les pompes à insuline sans tubulure très attractives.

Aperçu du marché chinois des pompes à insuline sans tube

En 2024, le marché chinois des pompes à insuline sans tube représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par l'essor de la classe moyenne, l'urbanisation rapide et la forte prévalence du diabète. L'essor des solutions avancées d'auto-soins et de santé numérique stimule la demande. Des options abordables pour les pompes à insuline sans tube, une sensibilisation accrue des patients et de solides capacités de production nationales stimulent la croissance du marché. Les hôpitaux, les cliniques et les usagers des soins à domicile adoptent les pompes sans tube pour leur commodité, leur administration continue d'insuline et la réduction de la douleur. L'intégration avec les applications pour smartphones et les systèmes de surveillance de la glycémie favorise l'observance. Les initiatives gouvernementales favorisant la prise en charge du diabète et les programmes de remboursement renforcent l'adoption. Le marché est également stimulé par le développement de la télémédecine et l'expansion des soins de santé en milieu urbain.

Part de marché des pompes à insuline sans tube

L’industrie des pompes à insuline sans tube est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Insulet Corporation (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Debiotech SA (Suisse)

- CeQur Corporation (États-Unis)

- Terumo Corporation (Japon)

- Tandem Diabetes Care, Inc. (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtrum Technologies Inc. (Chine)

- SOOIL Developments Co., Ltd (Corée du Sud)

- Beta Bionics (États-Unis)

- Ypsomed (Allemagne)

- APEX MEDICAL DEVICES (Inde)

- Némera (France)

Derniers développements sur le marché mondial des pompes à insuline sans tube

- En avril 2023, Medtronic a reçu l'approbation de la FDA pour sa pompe à insuline MiniMed 780G. Ce système est conçu pour les personnes de sept ans et plus atteintes de diabète de type 1. Il est doté de la technologie SmartGuard qui ajuste automatiquement l'administration d'insuline toutes les cinq minutes en fonction des données de surveillance continue de la glycémie, afin de maintenir la glycémie dans une plage cible.

- En janvier 2024, Medtronic a annoncé l'homologation du système MiniMed 780G équipé du capteur jetable tout-en-un Simplera Sync en Europe. Ce système devrait être disponible en Europe en édition limitée au printemps 2024, puis commercialisé progressivement à partir de l'été 2024.

- En juin 2025, Ypsomed, en collaboration avec CamDiab, a étendu la disponibilité de l'application mylife CamAPS FX sur iOS. Utilisée avec la pompe à insuline mylife YpsoPump, cette application permet aux utilisateurs de gérer leur traitement antidiabétique en toute discrétion depuis leur iPhone, s'inscrivant ainsi dans la tendance des solutions de santé personnalisées et mobiles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.