Global Ultra High Purity Silicon Carbide Market

Taille du marché en milliards USD

TCAC :

%

USD

9.01 Billion

USD

27.11 Billion

2025

2033

USD

9.01 Billion

USD

27.11 Billion

2025

2033

| 2026 –2033 | |

| USD 9.01 Billion | |

| USD 27.11 Billion | |

| % | |

|

Segmentation du marché mondial du carbure de silicium ultra-pur, par application (semi-conducteurs et LED), canal de distribution (en ligne et hors ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du carbure de silicium ultra-pur

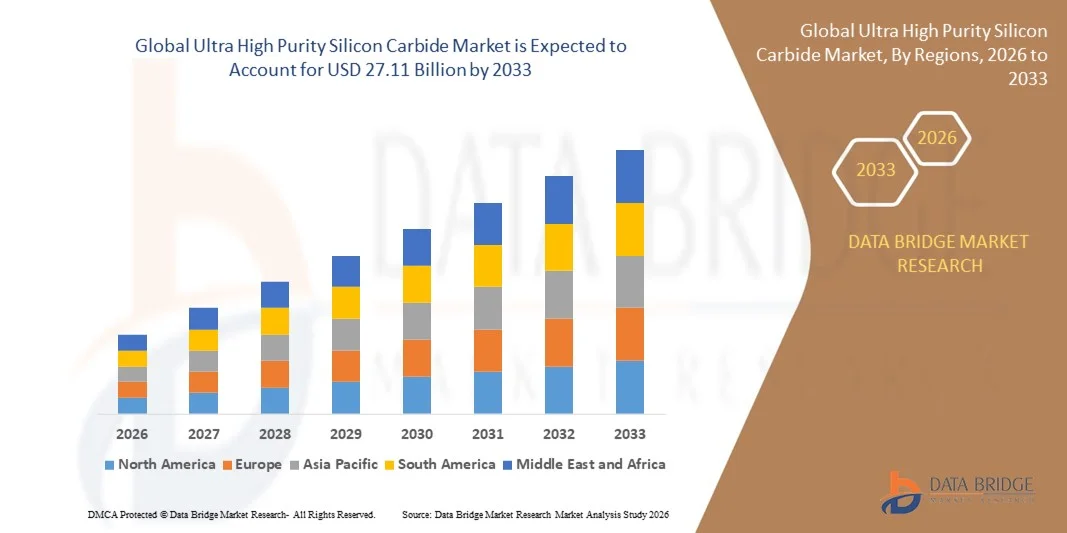

- Le marché mondial du carbure de silicium ultra-pur était évalué à 9,01 milliards de dollars en 2025 et devrait atteindre 27,11 milliards de dollars d'ici 2033 , avec un TCAC de 14,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs semi-conducteurs avancés, d'électronique de puissance et d'applications LED nécessitant une conductivité thermique et des performances électriques supérieures.

- L'adoption croissante des véhicules électriques et des systèmes d'énergies renouvelables alimente le besoin en électronique de puissance à haut rendement, stimulant ainsi la demande en carbure de silicium ultra-pur.

Analyse du marché du carbure de silicium ultra-pur

- Le marché se caractérise par un fort potentiel de croissance dû au besoin croissant de matériaux semi-conducteurs performants et économes en énergie pour les applications électroniques avancées et industrielles.

- Les activités continues de recherche et développement favorisent les innovations en matière de qualité des matériaux, de taille des plaquettes et de procédés de fabrication rentables, soutenant ainsi l'expansion du marché.

- L'Amérique du Nord a dominé le marché du carbure de silicium ultra-pur en 2025, générant la plus grande part de revenus, grâce à la demande croissante de semi-conducteurs haute performance, d'électronique de puissance et d'applications LED, ainsi qu'à une forte adoption dans les secteurs industriel et automobile.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du carbure de silicium ultra-pur , porté par l'expansion des industries des semi-conducteurs, des LED et des véhicules électriques, ainsi que par les initiatives gouvernementales soutenant l'électronique de pointe et l'automatisation industrielle.

- Le segment des semi-conducteurs a représenté la plus grande part de revenus du marché en 2025, porté par la demande croissante de dispositifs électroniques haute puissance et à faible consommation d'énergie, ainsi que de modules de puissance avancés. Le SiC ultra-pur offre une conductivité thermique, des performances électriques et une fiabilité supérieures, ce qui en fait le matériau de choix pour les applications semi-conducteurs hautes performances.

Portée du rapport et segmentation du marché du carbure de silicium ultra-pur

|

Attributs |

Aperçu du marché du carbure de silicium ultra-pur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du carbure de silicium ultra-pur

Demande croissante d'applications de semi-conducteurs et d'électronique de puissance hautes performances

- L'intérêt croissant pour les dispositifs électroniques haute puissance à faible consommation d'énergie influence fortement le marché du carbure de silicium (SiC) ultra-pur, les fabricants privilégiant de plus en plus les matériaux offrant une conductivité thermique, des performances électriques et une fiabilité supérieures. Le SiC ultra-pur gagne du terrain grâce à sa capacité à améliorer l'efficacité des dispositifs, à réduire les pertes d'énergie et à prendre en charge les applications haute tension et haute fréquence. Cette tendance favorise son adoption dans les secteurs des semi-conducteurs, des véhicules électriques et des LED, incitant les fabricants à innover en proposant de nouvelles solutions de plaquettes et de matériaux répondant aux exigences de performance en constante évolution.

- La prise de conscience croissante des enjeux liés aux énergies renouvelables, à la mobilité électrique et à l'automatisation industrielle a accéléré la demande en carbure de silicium (SiC) ultra-pur pour l'électronique de puissance, les onduleurs et les systèmes LED à haut rendement. Les ingénieurs et les concepteurs recherchent activement des matériaux qui améliorent les performances tout en garantissant la stabilité thermique, ce qui favorise les collaborations entre les fournisseurs de matériaux et les fabricants de dispositifs afin d'optimiser l'efficacité et la fiabilité.

- Les tendances en matière d'efficacité et de durabilité influencent les décisions d'achat, les fabricants privilégiant une croissance cristalline de haute qualité, des plaquettes sans défaut et des méthodes de production évolutives. Ces facteurs aident les marques à différencier leurs produits sur un marché concurrentiel et à instaurer un climat de confiance avec les équipementiers des secteurs de l'électronique et de l'automobile, tout en favorisant l'adoption de normes de matériaux avancées.

- Par exemple, en 2024, Unisic au Japon et Cree, Inc. aux États-Unis ont élargi leur gamme de produits en lançant des plaquettes de SiC ultra-pures pour l'électronique de puissance et les applications LED. Ces lancements répondaient à la demande croissante de dispositifs à haut rendement et hautes performances, distribués auprès des fabricants de semi-conducteurs et des équipementiers industriels. L'accent mis sur l'efficacité énergétique accrue et la fiabilité à long terme de ces produits a également favorisé leur adoption par les clients cibles.

- Alors que la demande en SiC ultra-pur est en croissance, la pérennité du développement du marché repose sur des investissements continus en R&D, une production rentable et le maintien d'une qualité de matériau irréprochable. Les fabricants s'attachent également à améliorer la taille des plaquettes, à réduire les coûts de production et à développer des solutions innovantes qui concilient performance, évolutivité et durabilité afin de favoriser une adoption plus large.

Dynamique du marché du carbure de silicium ultra-pur

Conducteur

Préférence croissante pour les matériaux semi-conducteurs haute performance et économes en énergie

- La demande croissante de matériaux à haute conductivité thermique, performances électriques et fiabilité est un moteur essentiel du marché du SiC ultra-pur. Les fabricants remplacent de plus en plus le silicium conventionnel par du SiC ultra-pur pour répondre aux exigences de l'électronique de puissance, des véhicules électriques et des applications LED, ce qui permet d'améliorer l'efficacité des dispositifs et de réaliser des économies d'énergie.

- L'expansion des applications dans les dispositifs semi-conducteurs, les onduleurs, les véhicules électriques, les systèmes LED et l'automatisation industrielle influence la croissance du marché. Le SiC ultra-pur contribue à améliorer l'efficacité des dispositifs, la gestion thermique et la fiabilité à long terme, tout en prenant en charge l'électronique de nouvelle génération, permettant ainsi aux fabricants de répondre aux exigences de performance.

- Les fabricants de matériaux et de dispositifs promeuvent activement les solutions à base de SiC ultra-pur grâce à l'innovation produit, aux partenariats stratégiques et à l'optimisation des procédés. Ces efforts sont soutenus par la demande croissante des consommateurs et des industriels pour des technologies performantes et économes en énergie, et encouragent également les collaborations visant à améliorer la qualité des matériaux et l'extensibilité de la production.

- Par exemple, en 2023, Cree, Inc. aux États-Unis et Rohm Semiconductor au Japon ont fait état d'une utilisation accrue de plaquettes de SiC ultra-pures dans l'électronique de puissance et les dispositifs LED. Cette expansion faisait suite à une demande accrue de matériaux semi-conducteurs économes en énergie, durables et performants, favorisant leur adoption dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public.

- Bien que la demande croissante d'appareils performants et de pointe soutienne la croissance, leur adoption à plus grande échelle dépend de l'optimisation des coûts, du rendement des plaquettes et de la mise en œuvre de procédés de production évolutifs. L'investissement dans la R&D, l'efficacité des procédés et la croissance de cristaux sans défauts sera crucial pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coûts de production élevés et processus de fabrication complexes

- Le coût relativement élevé du SiC ultra-pur par rapport au silicium conventionnel demeure un obstacle majeur, limitant son adoption par les fabricants de dispositifs sensibles aux prix. Le coût élevé des matières premières, la complexité de la croissance cristalline et des procédés de fabrication des plaquettes contribuent à ce prix élevé, ce qui peut affecter la pénétration du marché.

- Les connaissances et l'expertise relatives aux avantages des matériaux et aux exigences de traitement restent limitées et inégales, notamment sur les marchés émergents où l'adoption des semi-conducteurs haute performance est encore en développement. Le manque de compréhension des avantages fonctionnels restreint leur utilisation dans certaines catégories d'appareils.

- La complexité de la chaîne d'approvisionnement et de la production influe également sur la croissance du marché, car le SiC ultra-pur exige des environnements contrôlés avec précision, des équipements de pointe et le respect de normes de qualité rigoureuses. Les exigences logistiques et de manutention augmentent les coûts opérationnels, ce qui rend l'efficacité des processus cruciale.

- Par exemple, en 2024, les fabricants de semi-conducteurs en Inde et en Asie du Sud-Est ont constaté un ralentissement de l'adoption de ces technologies en raison de coûts plus élevés, de procédés de fabrication complexes et d'une disponibilité limitée de plaquettes de haute qualité. Ces facteurs ont également incité certains fabricants d'appareils à continuer d'utiliser des solutions conventionnelles à base de silicium, ce qui a freiné l'expansion du marché.

- Pour relever ces défis, il faudra des méthodes de production rentables, des capacités de fabrication accrues et des initiatives de formation ciblées pour les concepteurs et ingénieurs de dispositifs. La collaboration avec les instituts de recherche, les entreprises de semi-conducteurs et les consortiums industriels peut contribuer à libérer le potentiel de croissance à long terme du marché mondial du SiC ultra-pur. Par ailleurs, le développement de plaquettes de haute qualité et compétitives en termes de coûts, ainsi que le renforcement des stratégies marketing axées sur la performance et l'efficacité énergétique, seront essentiels à une adoption généralisée.

Étendue du marché du carbure de silicium ultra-pur

Le marché est segmenté en fonction de l'application et du canal de distribution.

- Sur demande

Selon l'application, le marché du carbure de silicium ultra-pur se divise en deux segments : les semi-conducteurs et les LED. Le segment des semi-conducteurs détenait la plus grande part de revenus en 2025, porté par la demande croissante d'appareils électroniques haute puissance et à faible consommation d'énergie, ainsi que de modules de puissance avancés. Le SiC ultra-pur offre une conductivité thermique, des performances électriques et une fiabilité supérieures, ce qui en fait le matériau de choix pour les applications semi-conducteurs hautes performances.

Le segment des LED devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de systèmes d'éclairage LED haute efficacité et longue durée dans l'électronique grand public, l'automobile et les applications industrielles. Le carbure de silicium ultra-pur améliore les performances des LED en optimisant la gestion thermique et l'efficacité d'émission lumineuse.

- Par canal de distribution

Selon le canal de distribution, le marché du carbure de silicium ultra-pur se divise en deux segments : en ligne et hors ligne. En 2025, le segment hors ligne détenait la plus grande part de chiffre d’affaires, grâce à des chaînes d’approvisionnement bien établies, des partenariats directs avec les fabricants et des achats en gros pour les applications industrielles et semi-conducteurs.

Le segment en ligne devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'adoption croissante des plateformes d'approvisionnement numérique, la facilité d'accès mondiale et le développement des canaux de commerce électronique pour les matériaux industriels et les composants électroniques.

Analyse régionale du marché du carbure de silicium ultra-pur

- L'Amérique du Nord a dominé le marché du carbure de silicium ultra-pur en 2025, générant la plus grande part de revenus, grâce à la demande croissante de semi-conducteurs haute performance, d'électronique de puissance et d'applications LED, ainsi qu'à une forte adoption dans les secteurs industriel et automobile.

- Les fabricants et les utilisateurs finaux de la région apprécient grandement la conductivité thermique, les performances électriques et la fiabilité supérieures offertes par le SiC ultra-pur, ce qui favorise son utilisation dans les dispositifs de pointe et les systèmes industriels.

- Cette adoption généralisée est également favorisée par une infrastructure de production établie, des investissements importants en R&D et un intérêt croissant pour les solutions électroniques à haute puissance et à faible consommation d'énergie, faisant du SiC ultra-pur un matériau de choix pour les applications critiques.

Aperçu du marché américain du carbure de silicium ultra-pur

Le marché américain du SiC ultra-pur a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des semi-conducteurs de puissance et des applications pour véhicules électriques. Les fabricants privilégient de plus en plus les matériaux permettant d'améliorer l'efficacité, la fiabilité et les performances des composants électroniques de puissance, des LED et des dispositifs industriels. La forte présence des principaux producteurs de SiC et l'innovation continue dans la fabrication des plaquettes et la croissance cristalline contribuent également à la croissance du marché.

Aperçu du marché européen du carbure de silicium ultra-pur

Le marché européen du SiC ultra-pur devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion de réglementations strictes en matière d'efficacité énergétique et de l'adoption croissante de semi-conducteurs de pointe. L'automatisation industrielle croissante, la pénétration des véhicules électriques et la demande de LED à faible consommation d'énergie stimulent l'expansion du marché. La région enregistre une croissance significative dans les secteurs des semi-conducteurs, de l'automobile et des applications industrielles, le SiC ultra-pur étant intégré à la fois dans la fabrication de nouveaux dispositifs et dans les mises à niveau technologiques.

Aperçu du marché britannique du carbure de silicium ultra-pur

Le marché britannique du carbure de silicium ultra-pur devrait connaître une forte croissance entre 2026 et 2033, portée par la demande croissante de semi-conducteurs haute performance, de composants pour véhicules électriques et de solutions d'automatisation industrielle. Par ailleurs, l'accent mis au Royaume-Uni sur l'efficacité énergétique et la fabrication de produits électroniques de pointe encourage les industriels à adopter le carbure de silicium ultra-pur, favorisant ainsi l'innovation technologique et la différenciation concurrentielle.

Analyse du marché allemand du carbure de silicium ultra-pur

Le marché allemand du carbure de silicium ultra-pur (SiC) devrait connaître une forte croissance entre 2026 et 2033, portée par l'essor des applications industrielles, la production d'électronique de pointe et l'adoption de solutions énergétiques durables. L'accent mis par l'Allemagne sur l'innovation et ses infrastructures de production de haute qualité favorisent l'utilisation du SiC ultra-pur, notamment dans les semi-conducteurs, les modules de puissance et les systèmes LED. L'intégration du SiC dans des applications à haut rendement se généralise, répondant aux exigences locales de performance et de durabilité.

Aperçu du marché du carbure de silicium ultra-pur en Asie-Pacifique

Le marché du carbure de silicium ultra-pur (SiC) en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, l'adoption croissante des véhicules électriques et le développement de la production de semi-conducteurs et de LED dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant l'électronique de pointe et l'adoption des énergies renouvelables soutiennent également cette croissance. Par ailleurs, la position de la région Asie-Pacifique en tant que pôle de production de plaquettes et de composants en SiC améliore l'accessibilité et le coût de ce matériau, élargissant ainsi son utilisation à de nombreuses applications.

Aperçu du marché japonais du carbure de silicium ultra-pur

Le marché japonais du carbure de silicium ultra-pur (SiC) devrait connaître une forte croissance entre 2026 et 2033, grâce à l'industrie des semi-conducteurs de pointe du pays, à une adoption technologique élevée et à une demande croissante en électronique écoénergétique. Ce marché privilégie la fiabilité, la gestion thermique et les performances dans l'électronique industrielle et grand public, favorisant ainsi une utilisation accrue des plaquettes et des dispositifs en SiC ultra-pur.

Aperçu du marché chinois du carbure de silicium ultra-pur

Le marché chinois du carbure de silicium ultra-pur (SiC) a représenté la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'industrialisation rapide du pays, à l'expansion de sa base de production de semi-conducteurs et à l'adoption massive des véhicules électriques et des LED. Les investissements de la Chine dans l'électronique intelligente, les technologies écoénergétiques et ses capacités de production locale de SiC sont des facteurs clés de la croissance de ce marché, faisant de la Chine un pôle majeur d'adoption des matériaux haute performance.

Part de marché du carbure de silicium ultra-pur

L'industrie du carbure de silicium ultra-pur est principalement dominée par des entreprises bien établies, notamment :

• WASHINGTON MILLS (États-Unis)

• CoorsTek Inc (États-Unis)

• JJISCO (États-Unis)

• Pacific Rundum Co., Ltd (Japon)

• American Elements (États-Unis)

• Ferrotec Corporation (États-Unis)

• Nanoshel India (Inde)

• Nanoshel LLC (États-Unis)

• Bridgestone Corporation (Japon)

• AGC Inc. (Japon)

Dernières évolutions du marché mondial du carbure de silicium ultra-pur

- En août 2025, Cree Inc. (États-Unis) a annoncé l'ouverture d'une nouvelle usine de fabrication en Caroline du Nord afin d'accroître sa capacité de production de produits en carbure de silicium. Cette usine est conçue pour intégrer des technologies de fabrication avancées, améliorant ainsi l'efficacité et réduisant les coûts de production. Cette expansion stratégique devrait renforcer la fiabilité de la chaîne d'approvisionnement de Cree, répondre à la demande croissante de matériaux SiC de haute pureté et consolider sa position concurrentielle sur les marchés des semi-conducteurs et de l'électronique de puissance.

- En septembre 2025, II-VI Incorporated (États-Unis) a finalisé l'acquisition d'une entreprise leader dans le domaine des technologies du carbure de silicium, renforçant ainsi son portefeuille de produits et ses capacités technologiques. Cette acquisition permet à II-VI de proposer une gamme plus étendue de solutions semi-conductrices, d'accélérer l'innovation et d'améliorer sa différenciation concurrentielle, soutenant ainsi sa stratégie de croissance sur le marché de l'électronique haute performance.

- En juillet 2025, Norstel AB (Suède) a lancé une nouvelle gamme de plaquettes de carbure de silicium ultra-pures destinées aux dispositifs électroniques hautes performances. Ce lancement vise à répondre aux exigences strictes de l'industrie des semi-conducteurs, à accroître la part de marché de Norstel et à consolider sa réputation d'acteur majeur de l'innovation dans le domaine de la technologie SiC.

- En juin 2022, Momentive Technologies (États-Unis) a fait l'acquisition de la gamme de creusets de CoorsTek, ce qui lui permet de proposer une gamme complète de creusets de différentes tailles pour les applications semi-conducteurs avancées. Cette acquisition renforce l'offre de produits de Momentive, répond aux besoins de ses clients dans la fabrication de semi-conducteurs en silicium et consolide sa position sur le marché des matériaux de haute pureté.

- En mars 2022, LG Innotek (Corée du Sud) a annoncé son « Plan de neutralité carbone 2040 » lors d'une réunion de son comité ESG. Cette initiative devrait accélérer la mise en œuvre de sa stratégie ESG, renforcer son engagement en matière de développement durable et améliorer son image sur le marché, ce qui pourrait favoriser l'adoption de matériaux écoresponsables dans les applications électroniques et semi-conductrices.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.