Global Ultrasound Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

Segmentation du marché mondial des appareils à ultrasons, par type (appareils à ultrasons diagnostiques et thérapeutiques), type d'examen (A-scan, B-scan, balayage combiné, pachymètre, biomicroscopie ultrasonore (UBM) et autres), modes d'imagerie (Doppler noir et blanc (N/B) et couleur), types d'écran (Full HD, LCD et autres), connectivité (USB, Bluetooth, Ethernet, Wi-Fi double bande et autres), fonctionnalités (tactile et analogique), fréquence de la sonde (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz et autres), portabilité de l'appareil (sur chariot et compact/portable), application (radiologie/imagerie générale, santé féminine, gastro-intestinale (GI), cardiovasculaire, urologie, orthopédie et musculo-squelettique, gestion de la douleur et autres), utilisateur final (Hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic, centres chirurgicaux, maternités, institutions de recherche et universitaires, et autres), canal de distribution (appels d'offres directs, appels d'offres au détail et distribution par des tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils à ultrasons

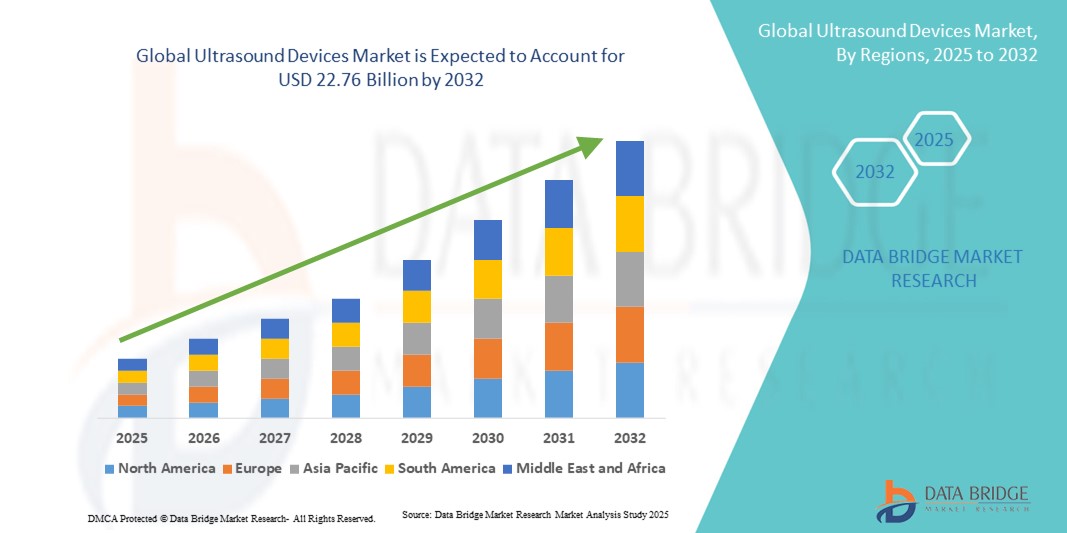

- La taille du marché mondial des appareils à ultrasons était évaluée à 13,65 milliards USD en 2024 et devrait atteindre 22,76 milliards USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques en matière d'imagerie médicale, conduisant à une numérisation accrue et à des diagnostics de précision dans les hôpitaux et les cliniques.

- De plus, la demande croissante de solutions de diagnostic non invasives, précises et en temps réel fait des échographes un choix privilégié dans diverses spécialités médicales. Ces facteurs convergents accélèrent l'adoption des échographes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils à ultrasons

- Les appareils à ultrasons, offrant des capacités d'imagerie et de diagnostic non invasives, sont des composants de plus en plus essentiels des systèmes de santé modernes dans les hôpitaux et les cliniques spécialisées en raison de leur précision accrue, de leur imagerie en temps réel et de leur facilité d'intégration avec les technologies médicales avancées.

- La demande croissante d'appareils à ultrasons est principalement alimentée par la prévalence croissante des maladies chroniques, la sensibilisation croissante aux diagnostics précoces et une préférence croissante pour les techniques d'imagerie non invasives et rapides parmi les prestataires de soins de santé et les patients.

- L'Amérique du Nord a dominé le marché des échographes avec une part de marché record de 45,5 % en 2024. Elle se caractérise par une infrastructure de santé de pointe, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations d'échographes, notamment dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, grâce aux innovations d'entreprises de technologies médicales établies et de startups spécialisées dans l'imagerie par IA et les solutions d'échographie portables.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils à ultrasons au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'expansion des infrastructures de santé et de l'adoption croissante de technologies de diagnostic modernes dans les économies émergentes.

- Le segment des appareils d'échographie diagnostique a dominé le marché des appareils d'échographie avec la plus grande part de chiffre d'affaires de 62 % en 2024. Cela est principalement dû à ses vastes applications cliniques en radiologie, cardiologie, obstétrique et imagerie générale, qui nécessitent une visualisation précise et en temps réel.

Portée du rapport et segmentation du marché des appareils à ultrasons

|

Attributs |

Informations clés sur le marché des appareils à ultrasons |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils à ultrasons

Adoption croissante stimulée par les progrès technologiques et l'utilité clinique

- Une tendance significative et croissante sur le marché mondial des appareils d'échographie est l'adoption croissante de technologies d'imagerie avancées qui améliorent la précision du diagnostic et les résultats pour les patients. Les innovations en matière d'imagerie haute résolution, de systèmes portables et de solutions d'échographie 3D/4D renforcent la polyvalence et l'applicabilité clinique de ces appareils dans de nombreuses spécialités médicales.

- Par exemple, les échographes portables sont de plus en plus utilisés en médecine d'urgence et au chevet du patient, permettant un diagnostic rapide et une prise de décision clinique immédiate. De même, les systèmes 3D/4D offrent une visualisation anatomique détaillée, particulièrement utile en obstétrique, en cardiologie et en imagerie musculo-squelettique.

- Les échographes modernes offrent désormais une meilleure clarté d'image, des temps de traitement plus rapides et des interfaces utilisateur optimisées, ce qui les rend plus efficaces pour les professionnels de santé. Ces fonctionnalités permettent aux cliniciens de détecter les anomalies plus tôt et avec plus de confiance, améliorant ainsi la prise en charge des patients.

- L'intégration de l'imagerie Doppler, de l'élastographie et de l'échographie avec injection de produit de contraste dans les systèmes actuels a élargi le champ des applications cliniques, notamment l'évaluation vasculaire, la caractérisation tumorale et l'évaluation de la fibrose hépatique. Cela stimule la demande, tant en milieu hospitalier qu'en ambulatoire.

- La préférence croissante pour les outils de diagnostic non invasifs alimente encore davantage l'adoption de l'échographie, car elle fournit une imagerie en temps réel sans exposition aux rayonnements ionisants, la rendant plus sûre pour les patients de tous les groupes d'âge.

- La demande de systèmes d'échographie portables, à haute résolution et multifonctionnels augmente rapidement sur les marchés développés et émergents, soutenue par l'augmentation des investissements dans les infrastructures de santé et la prévalence croissante des maladies chroniques et aiguës.

Dynamique du marché des appareils à ultrasons

Conducteur

Besoin croissant en raison de la demande croissante en soins de santé et des diagnostics avancés

- La prévalence croissante des maladies chroniques, la sensibilisation croissante des patients et la demande croissante de solutions de diagnostic précises et en temps réel sont des facteurs importants de la demande accrue d'appareils à ultrasons.

- Par exemple, en avril 2024, GE Healthcare a annoncé le lancement d'un système d'échographie portable de nouvelle génération avec imagerie assistée par IA, conçu pour améliorer la précision du diagnostic et l'efficacité des flux de travail. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des appareils à ultrasons au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les patients sont de plus en plus conscients des avantages de l'imagerie diagnostique non invasive, les appareils à ultrasons offrent des fonctionnalités avancées telles que l'imagerie haute résolution, la portabilité et la surveillance en temps réel, offrant une alternative convaincante aux modalités d'imagerie traditionnelles.

- De plus, l'adoption croissante des diagnostics au point de service et l'intégration des systèmes d'échographie à l'infrastructure informatique des hôpitaux font de ces appareils un élément essentiel des établissements de santé modernes, offrant une intégration transparente avec les dossiers médicaux électroniques et les plateformes de télémédecine.

- La rapidité des diagnostics, la simplicité d'utilisation et la possibilité de réaliser des examens d'imagerie au chevet du patient sont des facteurs clés qui favorisent l'adoption des échographes dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. La tendance vers des systèmes portables, associée à la disponibilité croissante d'options intuitives, contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et la main-d'œuvre qualifiée limitée

- Le coût relativement élevé des systèmes d'échographie avancés peut constituer un obstacle à une pénétration plus large du marché, notamment dans les régions en développement ou les petits établissements de santé aux budgets serrés. Les appareils haut de gamme dotés de fonctionnalités assistées par IA, d'imagerie 3D/4D ou de fonctionnalités portables sont souvent proposés à des prix élevés, ce qui peut limiter leur adoption par les utilisateurs sensibles au prix.

- Par exemple, certains hôpitaux de niveau intermédiaire peuvent retarder les achats ou préférer des systèmes d'ancienne génération en raison de l'investissement initial requis pour les équipements d'échographie modernes.

- Pour améliorer l'accessibilité, il est essentiel de relever ces défis en développant des solutions de milieu de gamme plus abordables et en proposant des options de financement ou de crédit-bail. Des entreprises comme Philips et Siemens privilégient les systèmes modulaires et les programmes de formation pour aider les professionnels de santé à optimiser l'utilisation et à instaurer la confiance.

- De plus, la disponibilité limitée d'échographistes qualifiés et les exigences de formation peuvent limiter le déploiement efficace des échographistes. La formation continue, les programmes de certification et les outils d'imagerie intuitifs basés sur l'IA sont privilégiés pour surmonter les obstacles liés à l'accès à l'emploi.

- Bien que les prix deviennent progressivement plus compétitifs et que la technologie devienne plus conviviale, la complexité et le coût perçus des appareils à ultrasons avancés peuvent encore entraver leur adoption généralisée, en particulier dans les petites cliniques ou les régions dotées d'infrastructures de soins de santé limitées.

- Surmonter ces défis grâce à des solutions rentables, à la formation de la main-d'œuvre et à une éducation améliorée sur les meilleures pratiques de diagnostic sera essentiel pour une croissance soutenue du marché des appareils à ultrasons.

Portée du marché des appareils à ultrasons

Le marché est segmenté en fonction du type, du type de numérisation, des modes d'imagerie, des types d'écran, de la connectivité, de la fonctionnalité, de la fréquence de la sonde, de la portabilité de l'appareil, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des appareils à ultrasons se divise en deux catégories : les appareils à ultrasons diagnostiques et les appareils à ultrasons thérapeutiques. Le segment des appareils à ultrasons diagnostiques a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024. Cela s'explique principalement par ses nombreuses applications cliniques en radiologie, cardiologie, obstétrique et imagerie générale, qui nécessitent une visualisation précise en temps réel. Les hôpitaux et les centres de diagnostic utilisent largement ces appareils pour le dépistage de routine, le suivi des maladies chroniques et les procédures spécialisées. L'intégration de technologies d'imagerie avancées, notamment l'imagerie haute résolution en mode B et Doppler, améliore la précision clinique. Les innovations technologiques, telles que les systèmes de diagnostic portables, offrent une flexibilité dans les flux de travail cliniques. La sensibilisation croissante au dépistage précoce et l'augmentation des dépenses de santé dans les régions développées favorisent leur adoption. Sa polyvalence, couvrant de multiples modes d'imagerie et applications cliniques, en fait le choix privilégié des professionnels de santé.

Le segment des appareils à ultrasons thérapeutiques devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032. Cette croissance est portée par la demande croissante de thérapies non invasives en physiothérapie, en traitement musculo-squelettique et en administration ciblée de médicaments. Sa capacité à fournir un traitement localisé sans chirurgie ni médicament le rend très attractif pour les centres de rééducation et les cliniques externes. Les avancées technologiques telles que les ultrasons focalisés et les appareils portables favorisent encore leur adoption. La sensibilisation croissante des patients aux thérapies mini-invasives et l'augmentation des investissements dans les centres de physiothérapie et de médecine du sport soutiennent la croissance. L'utilité de ce segment dans la gestion de la douleur chronique et la cicatrisation tissulaire renforce son potentiel de marché, ouvrant de solides perspectives pour les années à venir.

- Par type de numérisation

En fonction du type d'échographie, le marché des échographes est segmenté en A-scan, B-scan, Combiné, Pachymètre, Biomicroscopie Ultrasonore (UBM) et Autres. Le segment B-scan dominait avec une part de marché de 48 % en 2024, privilégié pour la production d'images transversales bidimensionnelles claires des tissus et des organes. Largement utilisé en ophtalmologie, obstétrique et imagerie générale, il bénéficie d'une forte demande dans les hôpitaux et les cliniques spécialisées. La précision du B-scan, sa facilité d'interprétation et sa capacité à s'intégrer à d'autres modalités d'imagerie comme le Doppler améliorent les capacités diagnostiques. Les professionnels de santé l'utilisent pour la surveillance prénatale, l'imagerie ophtalmique et les examens abdominaux. Les avancées technologiques ont amélioré la clarté des images et réduit le temps d'acquisition. Sa forte présence dans les pays développés comme émergents témoigne de sa polyvalence et de sa valeur clinique.

Le segment des scanners combinés devrait connaître le TCAC le plus rapide, soit 12,8 % entre 2025 et 2032, grâce à la demande croissante de solutions d'imagerie multidimensionnelle. Ces systèmes permettent la mesure simultanée de plusieurs paramètres, réduisant ainsi la durée des examens et améliorant l'efficacité des flux de travail. Les scanners combinés sont de plus en plus privilégiés dans les procédures diagnostiques complexes nécessitant plusieurs types d'examens en une seule séance. L'intégration avec un logiciel d'analyse en temps réel améliore la valeur clinique. L'adoption de ce segment est également stimulée par le confort des patients, l'efficacité opérationnelle et son utilisation croissante dans les cliniques de pointe et les instituts de recherche.

- Par modes d'imagerie

En fonction des modes d'imagerie, le marché des échographes est segmenté en Doppler noir et blanc (N/B) et Doppler couleur. Le Doppler couleur dominait avec 53 % de parts de marché en 2024, grâce à sa capacité à visualiser le flux sanguin, à détecter les anomalies vasculaires et à évaluer la fonction cardiaque en temps réel. Les hôpitaux et les cliniques spécialisées privilégient les systèmes Doppler couleur, car ils fournissent des informations anatomiques et fonctionnelles en un seul examen, améliorant ainsi la précision du diagnostic. Leur caractère non invasif et leur applicabilité en cardiologie, en obstétrique et en études vasculaires les rendent indispensables. Les avancées technologiques, notamment une sensibilité couleur accrue et des fréquences d'images optimisées, renforcent encore leur position sur le marché. Les cliniciens s'y fient pour une évaluation détaillée des troubles circulatoires, de la santé fœtale et de la planification chirurgicale. La précision du suivi de l'évolution du traitement garantit une préférence constante pour l'imagerie moderne.

Le segment N/B devrait connaître le TCAC le plus rapide, soit 10 % entre 2025 et 2032. La croissance est portée par l'accessibilité financière, la simplicité et la fiabilité des performances pour l'imagerie diagnostique de base. Les systèmes N/B sont populaires dans les cliniques externes, les hôpitaux ruraux et les petits établissements de santé où une imagerie rentable est nécessaire. Ils offrent une visualisation adéquate pour les scanners généraux et les examens de routine. Leur faible complexité, leur maintenance minimale et leur adéquation aux marchés émergents favorisent leur adoption. La sensibilisation croissante aux soins préventifs et la fréquentation croissante des centres de diagnostic contribuent également à la croissance du segment.

- Par types d'écran

En fonction des types d'écran, le marché des échographes est segmenté en Full HD, LCD et autres. Le segment Full HD dominait avec 57 % de parts de marché en 2024, grâce à sa clarté d'image supérieure et à sa capacité à fournir une visualisation détaillée pour un diagnostic précis. Les hôpitaux, les centres d'imagerie de pointe et les cliniques spécialisées privilégient les systèmes Full HD pour des applications critiques telles que la cardiologie, l'obstétrique et la radiologie. La résolution améliorée favorise une meilleure prise de décision clinique, réduit les erreurs de diagnostic et permet la détection précoce de petites structures anatomiques. La compatibilité avec les modes d'imagerie avancés, les configurations multi-sondes et les outils logiciels sophistiqués favorisent encore leur adoption. Les innovations technologiques continues et l'amélioration de l'expérience utilisateur renforcent sa préférence dans les établissements de santé à fort volume.

Le segment des écrans LCD devrait connaître le TCAC le plus rapide, soit 9,5 % entre 2025 et 2032. La croissance de ce segment repose sur son accessibilité, sa légèreté et sa compatibilité avec les appareils portables. Les écrans LCD sont de plus en plus adoptés dans les petites cliniques, les unités de soins mobiles et les régions éloignées ou émergentes où la rentabilité est essentielle. Leur conception économe en énergie et conviviale les rend idéaux pour les applications de télémédecine et les diagnostics au point d'intervention. La demande croissante de solutions de diagnostic portables en ambulatoire, aux urgences et à domicile est un facteur majeur. De plus, les systèmes LCD prennent en charge l'intégration avec des configurations multi-sondes compactes et des applications mobiles, améliorant ainsi l'efficacité des flux de travail. La combinaison de l'accessibilité, de la portabilité et de la compatibilité technologique devrait soutenir une forte croissance de ce segment à l'échelle mondiale .

- Par connectivité

En termes de connectivité, le marché des échographes est segmenté en USB, Bluetooth, Ethernet, Wi-Fi double bande et autres. Le segment Ethernet a dominé avec 45 % du chiffre d'affaires en 2024, grâce à la fiabilité et à la rapidité de ses transferts de données et à son intégration transparente aux systèmes d'information hospitaliers. Les appareils Ethernet sont privilégiés dans les hôpitaux et les centres de diagnostic pour un stockage sécurisé, un accès rapide aux fichiers d'imagerie volumineux et une transmission stable dans les environnements cliniques très fréquentés. Cette connectivité prend en charge l'intégration des PACS, améliorant ainsi l'efficacité des flux de travail. La demande croissante de connectivité standardisée et robuste sur les grands réseaux de santé renforce encore la position de ce segment.

Le segment Bluetooth devrait connaître le TCAC le plus rapide, soit 13 % entre 2025 et 2032. La croissance de la connectivité Bluetooth est tirée par l'adoption croissante des systèmes de sondes sans fil, qui offrent une portabilité accrue et permettent des diagnostics au chevet du patient et au point d'intervention. Ces systèmes réduisent l'encombrement des câbles, facilitent les déplacements entre les salles d'examen et sont de plus en plus utilisés en ambulatoire et à domicile. L'intégration avec les appareils mobiles et les logiciels de surveillance en temps réel ajoute de la valeur clinique et améliore le flux de travail des patients. Ce segment bénéficie de la demande croissante d'appareils de diagnostic compacts, polyvalents et conviviaux. L'adoption croissante de la télémédecine, les avancées technologiques et le besoin de communications sans fil fluides dans les petites cliniques alimentent sa croissance rapide. Les échographes Bluetooth offrent flexibilité, rentabilité et facilité d'utilisation, positionnant ce segment comme un moteur clé de l'expansion du marché à l'échelle mondiale.

- Par fonctionnalité

Sur la base de leurs fonctionnalités, le marché des échographes est segmenté en écrans tactiles et analogiques. Le segment des écrans tactiles dominait le marché des échographes avec 62 % de parts de marché en 2024, grâce à son interface utilisateur intuitive, sa rapidité d'utilisation et son intégration transparente aux flux de travail hospitaliers. Les hôpitaux et les centres de diagnostic privilégient les systèmes à écran tactile pour leurs capacités d'annotation précises, leur navigation rapide dans les menus et leurs fonctions efficaces de réglage des images, qui améliorent le flux de patients et réduisent les erreurs opérationnelles. Les appareils à écran tactile prennent en charge des applications multi-spécialités et des améliorations logicielles avancées, ce qui les rend très polyvalents pour l'imagerie générale, la radiologie, la cardiologie et l'obstétrique. Les hôpitaux à fort volume bénéficient particulièrement de fonctionnalités complètes, permettant une utilisation efficace entre plusieurs services. Les cliniciens apprécient également le contrôle accru de l'acquisition d'images, les outils de reporting et la compatibilité avec les systèmes hospitaliers modernes. La domination de ce segment est renforcée par les améliorations continues de la R&D en matière de commandes gestuelles et d'interfaces logicielles conviviales, ce qui stimule encore leur adoption.

Le segment analogique devrait connaître le TCAC le plus rapide, soit 10,5 %, entre 2025 et 2032, principalement dans les régions sensibles aux coûts et les petites cliniques. Les systèmes analogiques sont simples, fiables et abordables, ce qui les rend adaptés à l'imagerie diagnostique de base dans les hôpitaux ruraux et les marchés émergents. Ils nécessitent un minimum de support technique et de maintenance, ce qui améliore leur accessibilité. Les cliniques aux budgets limités privilégient les systèmes analogiques pour les dépistages de routine et les procédures de soins préventifs. La sensibilisation croissante aux méthodes de diagnostic non invasives et la fréquentation croissante des centres de soins ambulatoires contribuent à la croissance du segment. Ce segment bénéficie également des améliorations technologiques en matière de qualité d'image et de portabilité, rendant les appareils analogiques de plus en plus compétitifs.

- Par fréquence de sonde

En fonction de la fréquence des sondes, le marché des échographes est segmenté en 8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz et autres. Le segment 12 MHz a dominé le marché avec une part de marché de 41 % en 2024, offrant un équilibre entre profondeur de pénétration et résolution d'image pour les applications d'imagerie générale, musculo-squelettique et vasculaire. Les hôpitaux et les centres de diagnostic privilégient les sondes 12 MHz en raison de leur polyvalence, de leur compatibilité avec les systèmes sur chariot et portables, et de leur capacité à prendre en charge plusieurs types d'imagerie. Ces sondes offrent une visualisation claire des tissus mous et des organes, améliorant ainsi la précision du diagnostic. Les avancées technologiques en matière de conception des sondes améliorent la clarté des images, le confort du patient et l'efficacité du flux de travail. L'adoption généralisée de ce segment est soutenue par une forte présence sur les marchés développés et émergents. Les cliniciens apprécient ces sondes pour les examens de routine et les procédures spécialisées en raison de leur fiabilité et de leur adaptabilité.

Le segment 15 MHz devrait connaître le TCAC le plus rapide, soit 11 % entre 2025 et 2032, grâce à la demande croissante d'imagerie haute résolution pour les applications musculo-squelettiques, dermatologiques et vasculaires. Les cliniques spécialisées, les instituts de recherche et les hôpitaux adoptent de plus en plus les sondes 15 MHz pour une visualisation précise des structures superficielles. Les sondes à haute fréquence permettent une détection précoce des anomalies et améliorent la précision du diagnostic pour les tissus délicats. Les innovations technologiques et la sensibilisation croissante des professionnels de santé aux avantages de l'imagerie avancée stimulent encore la croissance. L'adoption de ces sondes est également soutenue par des améliorations en termes de portabilité et d'intégration avec les logiciels pour une analyse en temps réel, renforçant ainsi la valeur clinique.

- Par portabilité des appareils

En fonction de la portabilité des appareils, le marché des échographes est segmenté en deux catégories : sur chariot et compacts. Le segment des échographes sur chariot dominait avec 55 % de parts de marché en 2024, privilégié pour l'imagerie haute performance et la compatibilité multisondes dans les hôpitaux et les centres de diagnostic. Les systèmes sur chariot prennent en charge plusieurs modalités d'imagerie, gèrent un grand nombre de patients et s'intègrent parfaitement aux systèmes informatiques hospitaliers avancés. Ils offrent stabilité, écrans plus grands et espace de stockage supplémentaire pour les accessoires cliniques. Leur adoption est stimulée par les grands hôpitaux nécessitant une utilisation multiservices, les soins d'urgence et le suivi des maladies chroniques. Ces systèmes offrent des performances robustes, une fiabilité optimale et une prise en charge d'applications multispécialités. Les avancées technologiques continuent d'améliorer l'efficacité opérationnelle, la gestion des flux de travail et la qualité d'image, renforçant ainsi leur domination.

Le segment des appareils compacts/portables devrait connaître le TCAC le plus rapide, soit 14 % entre 2025 et 2032, grâce à la demande croissante de diagnostics au point d'intervention, de médecine d'urgence et de soins à domicile. Les appareils portables sont légers, portables et de plus en plus intégrés au stockage cloud. Leur praticité, leur déploiement rapide et leur capacité d'analyse au chevet du patient les rendent attractifs pour les soins ambulatoires, à distance et d'urgence. Les améliorations technologiques en termes d'autonomie, de connectivité et de qualité d'image favorisent encore leur adoption. La flexibilité et la simplicité d'utilisation de ce segment en font un outil idéal pour les cliniques mobiles et les applications de télémédecine.

- Par application

En fonction des applications, le marché est segmenté en radiologie/imagerie générale, santé de la femme, gastro-intestinale (GI), cardiovasculaire, urologie, orthopédie et musculo-squelettique, gestion de la douleur, etc. Le segment de la radiologie/imagerie générale dominait le marché avec une part de 46 % en 2024, grâce à son utilisation intensive pour le diagnostic de routine, la détection précoce des maladies et les applications cliniques multispécialités. Les hôpitaux et les centres de diagnostic s'appuient sur des systèmes d'imagerie générale pour leur polyvalence, leur fiabilité et leur gestion des volumes importants de patients. Ces systèmes sont essentiels pour les soins d'urgence, les dépistages ambulatoires et le suivi des maladies chroniques. L'intégration avancée de logiciels d'imagerie améliore la précision du diagnostic, rationalise les flux de travail et permet des décisions cliniques rapides. Les hôpitaux privilégient ces systèmes en raison de leur compatibilité avec de multiples sondes et modes d'imagerie. Ce segment bénéficie des avancées technologiques en matière de résolution, de traitement d'images et d'efficacité opérationnelle, renforçant ainsi sa domination.

Le segment de la santé féminine devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce à la demande croissante en imagerie obstétricale et gynécologique. Les hôpitaux, les maternités et les cliniques de santé féminine adoptent de plus en plus les technologies d'échographie haute résolution pour l'évaluation de la santé fœtale et reproductive. Des protocoles cliniques spécialisés et une précision d'imagerie améliorée contribuent à cette croissance. Les initiatives favorisant les soins prénatals, ainsi que les investissements dans les infrastructures de santé féminine, soutiennent l'adoption de ces technologies. La sensibilisation croissante à la santé maternelle et reproductive, combinée aux avancées technologiques des appareils portables, alimente également la croissance du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des échographes est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic, centres chirurgicaux, maternités, établissements de recherche et universitaires, entre autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 60 % en 2024, grâce à des infrastructures de pointe, un volume important de patients et la possibilité de déployer des systèmes d'échographie sophistiqués dans plusieurs services. Les hôpitaux bénéficient de capacités d'imagerie complètes, permettant des services diagnostiques et thérapeutiques multi-spécialités. Des budgets élevés permettent d'investir dans des appareils de pointe, des logiciels avancés et la formation du personnel. Les hôpitaux utilisent les échographes pour les diagnostics d'urgence, le suivi des maladies chroniques et les flux de travail à haut débit. Leur demande est encore renforcée par l'adoption de systèmes multi-sondes et multi-modalités. L'intégration technologique et l'optimisation des flux de travail renforcent la domination des hôpitaux en tant que principal utilisateur final.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide, soit 13 % entre 2025 et 2032, grâce à la demande croissante de diagnostics ambulatoires et à la prolifération des centres d'imagerie autonomes. Des systèmes d'échographie portables et compacts permettent à ces centres de fournir efficacement des images de qualité hospitalière. La flexibilité des offres de services et la rentabilité attirent les patients en quête de diagnostics pratiques et rapides. L'élargissement de l'accès aux soins de santé en zones urbaines et semi-urbaines soutient la croissance. Les avancées technologiques en matière de connectivité, de portabilité et de précision de l'imagerie renforcent l'attrait de ce segment. La sensibilisation croissante aux soins de santé préventifs et au dépistage précoce favorise également leur adoption.

- Par canal de distribution

En fonction du canal de distribution, le marché des appareils à ultrasons est segmenté en appels d'offres directs, appels d'offres de détail et distribution par des tiers. Le segment des appels d'offres directs a dominé le marché avec une part de 48 % en 2024, alimenté par les achats groupés des hôpitaux et des grands réseaux de santé. Les accords d'achat direct garantissent une fiabilité d'approvisionnement à long terme, un service après-vente constant et un soutien étroit du fabricant. Les grandes chaînes hospitalières et les institutions gouvernementales privilégient ce modèle pour des raisons de transparence, d'assurance qualité et de déploiement efficace. Les partenariats stratégiques entre fabricants et prestataires de soins de santé renforcent la domination du marché. Ce segment bénéficie d'une demande prévisible, de la stabilité des contrats et de l'alignement sur les politiques d'approvisionnement des hôpitaux.

Le segment de la distribution tierce devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, grâce à la collaboration avec les distributeurs locaux et à une meilleure couverture dans les villes de niveau 2 et 3 des marchés émergents. Les canaux tiers facilitent la pénétration dans les zones où la présence des ventes directes est limitée, en proposant des solutions rentables, une assistance rapide et un financement flexible. La demande croissante d'échographes dans les petites cliniques et les centres de soins ambulatoires alimente également la croissance. L'adoption des technologies, la notoriété de la marque et les réseaux de distribution régionaux renforcent le potentiel du marché.

Analyse régionale du marché des appareils à ultrasons

- L'Amérique du Nord a dominé le marché des appareils à ultrasons avec la plus grande part de revenus de 45,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des revenus disponibles élevés et une forte présence d'acteurs clés de l'industrie.

- La région a connu une croissance substantielle des installations d'appareils à ultrasons, en particulier dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, grâce aux innovations des entreprises de technologie médicale établies et des startups axées sur l'imagerie basée sur l'IA, les systèmes portables et les appareils de point de service.

- L’adoption généralisée de technologies de diagnostic avancées et les investissements importants dans la numérisation des soins de santé soutiennent davantage la croissance du marché dans la région.

Aperçu du marché américain des appareils à ultrasons

Le marché américain des échographes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des systèmes d'imagerie basés sur l'IA, des appareils portables et des diagnostics au point d'intervention. Les hôpitaux, les centres de diagnostic et les cliniques spécialisées intègrent de plus en plus de solutions d'échographie avancées pour optimiser les flux de travail, accroître la précision des diagnostics et soutenir les initiatives de télémédecine. La demande croissante d'imagerie non invasive en temps réel et les progrès constants des logiciels et du matériel d'imagerie contribuent significativement à l'expansion du marché.

Aperçu du marché européen des appareils à ultrasons

Le marché européen des échographes devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce aux infrastructures de santé avancées, à l'augmentation des investissements dans les technologies médicales et à la sensibilisation croissante aux solutions de diagnostic non invasives. Cette adoption est également soutenue par les initiatives gouvernementales favorisant le diagnostic précoce et la prévention. Les pays d'Europe occidentale connaissent une forte croissance dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires, grâce à l'intégration d'échographes modernes dans les nouvelles installations et la modernisation des systèmes existants.

Aperçu du marché des appareils à ultrasons au Royaume-Uni

Le marché britannique des appareils d'échographie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de diagnostics non invasifs, de technologies d'imagerie avancées et d'une efficacité accrue des flux de travail dans les hôpitaux et les cliniques. L'augmentation des investissements dans les infrastructures de santé, conjuguée à une forte adoption de la santé numérique et à l'intégration de la télémédecine, soutient également l'expansion du marché. La prévalence croissante des maladies chroniques et l'importance accordée aux soins préventifs contribuent également à cette adoption.

Aperçu du marché allemand des appareils à ultrasons

Le marché allemand des échographes devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé solide, à l'adoption massive de technologies diagnostiques avancées et à l'accent mis sur la médecine de précision. Les hôpitaux et les centres de diagnostic intègrent de plus en plus de systèmes d'échographie portables et dotés d'IA afin d'améliorer la prise en charge des patients et l'efficacité des flux de travail. Le soutien gouvernemental à la modernisation des soins de santé et les investissements dans la formation des échographistes favorisent également la croissance du marché.

Aperçu du marché des appareils à ultrasons en Asie-Pacifique

Le marché des appareils d'échographie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC prévu entre 2025 et 2032. Ce marché est porté par l'urbanisation croissante, la hausse des revenus disponibles, le développement des infrastructures de santé et l'adoption croissante des technologies de diagnostic modernes dans les économies émergentes comme la Chine, l'Inde et le Japon. La sensibilisation croissante au dépistage précoce des maladies, l'augmentation des installations hospitalières et les initiatives gouvernementales favorisant la modernisation des soins de santé sont des facteurs clés de croissance.

Aperçu du marché japonais des appareils à ultrasons

Le marché japonais des appareils d'échographie connaît un essor considérable grâce à l'écosystème de santé de pointe du pays, à l'adoption croissante de systèmes d'imagerie portables et assistés par IA, et à la demande croissante de diagnostics non invasifs. Les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires adoptent de plus en plus d'appareils d'échographie de pointe pour améliorer l'efficacité diagnostique et soutenir les services de télésanté. Le vieillissement de la population accroît la demande de solutions d'imagerie conviviales et accessibles, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché chinois des appareils à ultrasons

En 2024, le marché chinois des appareils à ultrasons représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures de santé, à la hausse des revenus disponibles et à l'adoption massive des technologies. Hôpitaux, centres de diagnostic et cliniques spécialisées adoptent des appareils à ultrasons portables et dotés d'IA pour améliorer les soins aux patients, l'efficacité des flux de travail et les capacités de télémédecine. Les initiatives gouvernementales en faveur des infrastructures de santé intelligentes et de la fabrication nationale de systèmes d'échographie avancés stimulent également la croissance du marché.

Part de marché des appareils à ultrasons

L'industrie des appareils à ultrasons est principalement dirigée par des entreprises bien établies, notamment :

- Medgyn Products, Inc. (États-Unis)

- SonoScape Medical Corp. (Chine)

- Trivitron Healthcare (Inde)

- Narang Medical Limited (Inde)

- Télémédecine Échographie (Lituanie)

- Clarius (Canada)

- Canon Medical Systems Corporation (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Koninklijke Philips NV (Pays-Bas)

- ESAOTE SPA (Italie)

- CHISON Medical Technologies Co., Ltd. (Chine)

- EDAN Instruments, Inc. (Chine)

- Konica Minolta, Inc. (Japon)

- Lumibird Médical (France)

- BenQ Medical Technology (Taïwan)

- Lanmage (Chine)

- Shenzhen Ricso Technology Co., Ltd. (Chine)

- Promed Technology Co. (Chine)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- GE HealthCare (États-Unis)

- Hologic Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

Derniers développements sur le marché mondial des appareils à ultrasons

- En mars 2025, GE HealthCare a annoncé le lancement du Vivid Pioneer, son système d'échographie cardiovasculaire le plus avancé, basé sur l'IA. Conçu pour optimiser la vitesse et la qualité d'image, ce système vise à renforcer la fiabilité diagnostique et l'efficacité des flux de travail. Le Vivid Pioneer a obtenu le marquage CE et l'autorisation 510(k) de la FDA américaine, ce qui témoigne de sa conformité aux normes internationales relatives aux dispositifs médicaux.

- En juin 2025, Philips a lancé le système d'échographie Point-of-Care (POC) Flash 5100. Ce système est doté d'un logiciel évolutif et d'une compatibilité multiplateforme avec les transducteurs, notamment le transducteur primé mL26-8, idéal pour les spécialités musculo-squelettiques. Le système Flash 5100 POC est conçu pour répondre à la demande croissante d'échographie POC rapide, agile et performante dans divers contextes cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.