Global Upstream Oil And Gas Water Management Services Market

Taille du marché en milliards USD

TCAC :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

Services mondiaux de gestion de l'eau en amont du pétrole et du gaz Segmentation du marché, par emplacement (à terre et en mer), Service (services d'élimination de l'eau, services de transport de l'eau, services de traitement de l'eau produits, etc.), Type (technologie, équipement, etc.), Application (industrie du pétrole et du gaz, industrie du traitement de l'eau, etc.) – Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des services de gestion de l'eau pétrolière et gazière en amont

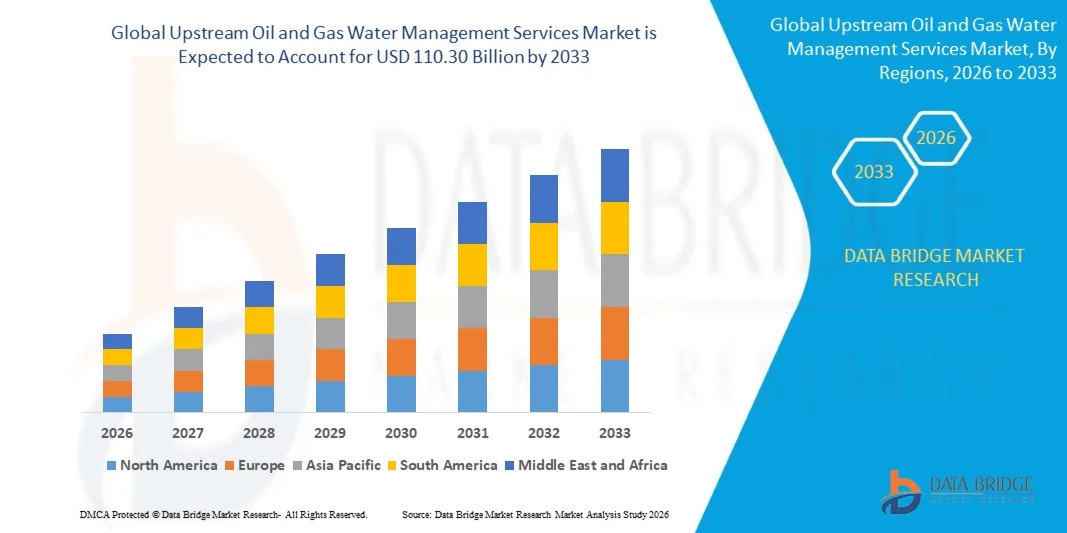

Le marché des services de gestion des eaux de pétrole et de gaz en amont a été évalué à56,18 milliards de dollars en 2025et devrait atteindre110,30 milliards de dollars en 2033, croissance à unTCAC de 8,80 % de 2026 à 2033. Le marché connaît une croissance forte et soutenue grâce à l'augmentation des activités mondiales d'exploration et de production de pétrole et de gaz, à l'augmentation des volumes d'eau produite provenant de la mise en valeur des ressources non conventionnelles et au durcissement des réglementations environnementales régissant les pratiques d'élimination et de réutilisation de l'eau. L'importance croissante accordée au recyclage et à la réutilisation de l'eau dans les opérations de fracturation hydraulique, conjuguée à l'expansion de la production de pétrole et de gaz de schiste en Amérique du Nord et dans d'autres régions clés, accélère considérablement la demande de services intégrés de gestion de l'eau.

La complexité opérationnelle croissante de la gestion d'importants volumes d'eau produite tant sur terre qu'au large oblige les exploitants de pétrole et de gaz à s'associer à des fournisseurs spécialisés de services de gestion de l'eau. Les progrès dans les technologies de traitement de l'eau produites, y compris la filtration des membranes, l'électrocoagulation et les systèmes de traitement chimique, permettent des solutions de traitement de l'eau plus efficaces et rentables. En outre, l'accent croissant mis par la réglementation sur la réduction de la consommation d'eau douce dans les opérations de fracturation hydraulique et sur la prévention de la contamination des eaux souterraines par les produits incite les exploitants en amont à adopter des modèles de services de gestion de l'eau complets et conformes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services de gestion de l'eau de pétrole et de gaz en amont, avec la plus grande part de revenus d'environ 42,3 % en 2025, appuyée par des activités massives de production de pétrole et de gaz de schiste, des volumes élevés de production d'eau dans le bassin de Permian et d'autres grandes formations de pétrole serré, et des règlements environnementaux rigoureux à l'échelle de l'État régissant l'évacuation et le traitement de l'eau produite. La présence de fournisseurs de services de gestion de l'eau et d'infrastructures de recyclage de l'eau renforce encore le leadership régional.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 10,2 % entre 2026 et 2033. La croissance est attribuable à l'augmentation des investissements dans l'exploration pétrolière et gazière en mer, à l'expansion des programmes de mise en valeur des ressources non conventionnelles en Chine et en Australie, à l'augmentation des volumes d'eau produits par les champs pétroliers traditionnels vieillissants et au renforcement des cadres de conformité environnementale dans les opérations régionales en amont.

- Le segment de l'emplacement terrestre représentait la plus grande part de marché d'environ 64,8 % en 2025 en raison de la prédominance de la production terrestre de pétrole et de gaz non conventionnels, en particulier dans les formations de schiste et de pétrole serré en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique, générant des volumes d'eau produits importants nécessitant des services de gestion spécialisés.

- On s'attend à ce que le segment des sites extracôtiers augmente au rythme le plus rapide du TCAC d'environ 10,4 %, en raison de l'augmentation des activités d'exploration en eau profonde et en eau ultra profonde, de l'augmentation des volumes d'eau produits à partir de champs extracôtiers matures et de l'adoption croissante de systèmes avancés d'injection et de traitement d'eau extracôtière pour améliorer la récupération du pétrole et la conformité environnementale.

- En 2025, le segment des Services de traitement de l'eau produite détenait la plus grande part de revenu du marché, soit environ 38,6 %, en raison des volumes énormes d'eau produite provenant d'exploitations pétrolières et gazières non conventionnelles et des exigences réglementaires croissantes en matière de traitement avant élimination ou réutilisation. L'adoption croissante du recyclage de l'eau dans les opérations de fracturation hydraulique élargit encore ce segment.

- Le segment des services de transport de l'eau devrait enregistrer la croissance la plus rapide d'un TCAC d'environ 9,7 % entre 2026 et 2033, grâce à l'expansion rapide des activités de forage en amont dans les régions éloignées et stressées par l'eau où l'infrastructure des pipelines est limitée, à l'augmentation de la demande de services de transport d'eau souples et à la demande et à l'augmentation des volumes d'eau produite nécessitant une élimination hors site.

- Le segment des technologies de type détenait la plus grande part de marché d'environ 45,2 % en 2025, grâce au déploiement généralisé de technologies de traitement de l'eau produites de pointe, y compris des systèmes de traitement physique, chimique et biologique dans les opérations pétrolières et gazières en amont à l'échelle mondiale.

- Le segment des applications de l'industrie pétrolière et gazière a dominé avec environ 71,4 % des revenus en 2025, ce qui reflète le rôle central des exploitants en amont en tant que principaux consommateurs de services de gestion de l'eau pour l'élimination, le traitement et la réutilisation de l'eau produite dans toutes les activités d'exploration et de production.

- En 2025, le segment de l'industrie pétrolière et gazière détenait la plus grande part des revenus du marché, soit environ 71,4 %, ce qui reflète le rôle central des exploitants en amont en tant que principaux consommateurs de services de gestion de l'eau pour l'élimination, le traitement et la réutilisation de l'eau produite dans toutes les activités d'exploration et de production à l'échelle mondiale. Les volumes massifs et croissants d'eau produite provenant d'activités en amont conventionnelles et non conventionnelles continuent d'alimenter la demande dominante de ce segment d'application.

- Le secteur de l'industrie du traitement de l'eau devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'adoption croissante de l'eau produite comme ressource de réutilisation bénéfique, à l'augmentation des investissements dans les installations centralisées de traitement de l'eau produite et à l'expansion des possibilités commerciales dans les régions où l'eau traitée produite peut compléter l'approvisionnement en eau industrielle et agricole.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 56,18 milliards

- Valeur marchande prévue (2033) : USD 110,30 milliards

- Prévisions CAGR (2026-2033): 8,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des services de gestion de l'eau pétrolière et gazière en amont

|

Attributs |

Services de gestion des eaux de pétrole et de gaz en amontCléPerspectives du marché |

|

Segments couverts |

·Par emplacement:Sur terre et au large ·Par service :Services d'élimination de l'eau, services de transport de l'eau, services de traitement de l'eau produits et autres ·Par type:Technologie, équipement et autres ·Par demande :Industrie pétrolière et gazière, industrie du traitement de l'eau et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Schlumberger Limited (SLB)(États-Unis) •Société Halliburton(États-Unis) •Société Baker Hughes(États-Unis) •Veolia Environnement S.A.(France) •- C'est pas vrai.(France) • Sélectionnez Solutions pour l'eau (U.S.) • Solaris Water Midstream (États-Unis) • Nuverra Environmental Solutions (États-Unis) • CECO Environmental Corp. (États-Unis) • Calfrac Well Services Ltd. (Canada) • Aker Solutions ASA (Norvège) • Layne Christensen Company (États-Unis) • Produite Water Midstream LLC (États-Unis) • Aqua-Pure Ventures Inc. (Canada) • Enviro Voraxial Technology, Inc. (États-Unis) |

|

Possibilités de marché |

• Adoption croissante du recyclage et de la réutilisation de l'eau produite dans les opérations de fracturation hydraulique • Expansion des eaux profondes et extracôtières entraînant une demande avancée de gestion de l'eau extracôtière |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des services de gestion de l'eau pétrolière et gazière en amont

Tendance: Augmentation des volumes d'eau produits et renforcement des exigences de conformité environnementale

L'augmentation de la production mondiale de pétrole et de gaz, en particulier à partir de schistes non conventionnels et de formations de pétrole serré, génère des volumes sans précédent d'eau produite qui nécessitent des services spécialisés de manutention, de traitement et d'élimination. Les organismes de réglementation des grandes régions productrices appliquent des normes de plus en plus strictes pour la gestion de l'eau produite, limitent l'utilisation des puits souterrains d'injection et encouragent les exploitants à adopter des méthodes de recyclage de l'eau et de réutilisation bénéfiques. Cette évolution réglementaire oblige les exploitants en amont à investir dans des partenariats complets de services de gestion de l'eau qui combinent les capacités de transport, de traitement et d'élimination.

Dans les opérations de fracturation hydraulique à travers les principaux schistes américains, y compris les formations Permian Basin, Eagle Ford et Bakken, les rapports eau-huile augmentent de façon significative à mesure que les champs mûrissent, certains opérateurs permians signalant des coupures d'eau dépassant 80 % des volumes totaux de production de fluides. Cette dynamique stimule la croissance exponentielle de la demande de services de traitement et de recyclage de l'eau produite, car les exploitants cherchent à réduire les coûts d'approvisionnement en eau douce, à réduire au minimum les volumes d'injection des puits d'élimination et à se conformer aux règlements de gestion de l'eau de l'État. Les rapports de l'industrie de 2024 indiquent que les volumes d'eau produits par des opérations non conventionnelles aux États-Unis dépassent 25 milliards de barils par année, ce qui souligne l'énorme possibilité de services pour les fournisseurs spécialisés de gestion de l'eau.

L'intégration croissante de technologies avancées de traitement de l'eau, y compris l'oxydation électrochimique, la nanofiltration et la recompression mécanique de vapeur, permet une eau traitée de meilleure qualité adaptée à la fracturation hydraulique ou à l'application agricole, créant de nouveaux flux de revenus pour les fournisseurs de services de gestion de l'eau. En outre, la mise en place d'infrastructures de canalisations d'eau et d'installations de traitement centralisées dans les zones de production à forte intensité de volume améliore l'efficacité opérationnelle et réduit les coûts de gestion de l'eau par baril, ce qui favorise une plus large adoption parmi les exploitants en amont soucieux des coûts.

Dynamique du marché des services de gestion de l'eau pétrolière et gazière en amont

Principaux moteurs du marché : expansion de la production non conventionnelle de pétrole et de gaz et augmentation des volumes d'eau produits

L'expansion rapide à l'échelle mondiale de la production de pétrole de schiste, de gaz serré et de méthane provenant des gisements de charbon génère des volumes d'eau produits beaucoup plus élevés que les opérations pétrolières et gazières classiques, ce qui crée une demande soutenue de services spécialisés de gestion de l'eau en amont. La fracturation hydraulique, principale technique d'achèvement des réservoirs non conventionnels, nécessite des volumes importants d'eau pour stimuler les puits et génère simultanément de grandes quantités d'eau produite pendant la phase de production, nécessitant des solutions de gestion de l'eau complètes et intégrées.

Les exploitants en amont de toute l'Amérique du Nord, du Moyen-Orient et des marchés émergents non conventionnels en Asie-Pacifique et en Amérique du Sud sous-traitent de plus en plus leurs fonctions de gestion de l'eau produites à des fournisseurs de services spécialisés capables de fournir des solutions de bout en bout comprenant l'approvisionnement en eau, le transport, le traitement, le recyclage et l'élimination conforme. La complexité et le coût croissants de la gestion de l'eau produite à l'interne encouragent l'adoption de contrats de services de gestion de l'eau à long terme avec des fournisseurs établis offrant des technologies de traitement de pointe et une infrastructure logistique étendue.

Les données recueillies sur le terrain par les principaux exploitants du bassin de Permian en 2024 ont démontré que l'externalisation a produit une gestion de l'eau pour les fournisseurs de services intégrés, ce qui a réduit les coûts totaux de manutention de l'eau de 15 à 25 % par rapport aux approches gérées par les exploitants, tout en améliorant sensiblement les taux de conformité réglementaire et en réduisant l'exposition aux risques opérationnels. Ces avantages en termes de performance renforcent la proposition de valeur commerciale de services spécialisés de gestion de l'eau en amont et conduisent à des volumes contractuels dans l'ensemble du secteur.

Principales contraintes/problèmes : Exigences élevées en matière d'investissement en capital et contraintes de capacité d'élimination de l'eau produites

Le marché en amont des services de gestion de l'eau de pétrole et de gaz est confronté à des contraintes importantes liées aux dépenses élevées en capital nécessaires pour construire et exploiter des installations de traitement de l'eau, des réseaux de transport et des infrastructures d'élimination. La construction de stations de traitement d'eau et de systèmes de pipelines produits à l'échelle commerciale nécessite des investissements de plusieurs millions de dollars et des périodes de récupération prolongées, limitant l'entrée des petits fournisseurs de services et limitant l'expansion de la capacité dans les zones de production en croissance rapide.

Les contraintes en matière de capacité d'élimination souterraine, particulièrement dans des régions comme le bassin de Permian et le milieu du continent américain, où les problèmes de sismicité ont entraîné des restrictions réglementaires sur l'exploitation des puits d'élimination des eaux salées, posent d'importants défis opérationnels aux fournisseurs de services de gestion de l'eau. La connectivité limitée des pipelines entre les zones de production à volume élevé et les puits d'élimination disponibles augmente également les coûts de transport de l'eau et la complexité opérationnelle, en particulier pendant les périodes de croissance rapide de la production lorsque la demande de services de gestion de l'eau peut dépasser la capacité d'infrastructure disponible.

Les analyses de l'industrie indiquent que les goulots d'étranglement dans la gestion de l'eau peuvent contribuer aux réductions de production et à l'augmentation des coûts d'exploitation, les coûts de manutention de l'eau étant compris entre 0,50 et 3,00 dollars par baril selon la disponibilité de l'infrastructure régionale, la qualité de l'eau, les exigences réglementaires et la technologie de traitement, ce qui représente une dépense d'exploitation importante pour les producteurs de pétrole et de gaz en amont.

Principales possibilités de marché : croissance du recyclage de l'eau produite et des applications de réutilisation bénéfiques

La transition accélérée vers des approches circulaires de gestion de l'eau dans les opérations pétrolières et gazières en amont crée des possibilités importantes pour les fournisseurs de services de gestion de l'eau offrant des solutions de traitement et de recyclage de pointe. La pénurie croissante d'eau dans les principales régions productrices de pétrole, conjuguée à une pression réglementaire croissante pour réduire la consommation d'eau douce dans les opérations de fracturation hydraulique et autres opérations en amont, est à l'origine d'une forte demande de services de recyclage de l'eau produite qui peuvent fournir de l'eau adaptée à l'usage pour la réutilisation dans les opérations de stimulation des puits.

L'émergence d'applications de réutilisation bénéfiques de l'eau produites au-delà des champs pétrolifères, y compris l'irrigation agricole, le refroidissement industriel et les systèmes énergétiques géothermiques améliorés, élargit le marché des services de traitement avancés. Des programmes pilotes en Californie, au Colorado et au Texas en 2025 ont démontré la faisabilité technique de traiter l'eau produite selon des normes adaptées aux applications agricoles et environnementales, créant ainsi de nouvelles sources de revenus potentielles pour les fournisseurs de services de traitement. Les projections de l'industrie indiquent que le marché du traitement et du recyclage de l'eau produit pourrait représenter une possibilité de 15 à 20 milliards de dollars d'ici 2033, en raison de mandats réglementaires et d'incitations commerciales croissantes pour la conservation et la réutilisation de l'eau dans le secteur mondial du pétrole et du gaz.

Services de gestion de l'eau en amont du pétrole et du gaz Portée du marché

Le marché des services de gestion de l'eau en amont du pétrole et du gaz est segmenté en fonction de l'emplacement, du service, du type et de l'application.

- Par emplacement

Sur la base de l'emplacement, le marché des services de gestion de l'eau pétrolière et gazière en amont est segmenté en Onshore et Offshore. En 2025, le segment Onshore détenait la plus grande part de revenu du marché, soit environ 64,8 %, en raison de la prédominance de la production terrestre de pétrole et de gaz non conventionnels, en particulier dans les formations de schiste et de pétrole serré en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique, générant des volumes d'eau produits importants nécessitant des services de gestion spécialisés.

On s'attend à ce que le segment extracôtier augmente au rythme le plus rapide de TCAC d'environ 10,4 %, de 2026 à 2033, en raison de l'augmentation des activités d'exploration en eau profonde et ultracôtière, de l'augmentation des volumes d'eau produits à partir de champs extracôtiers matures et de l'adoption croissante de systèmes avancés d'injection et de traitement d'eau en mer pour améliorer la récupération du pétrole et la conformité environnementale.

- Par service

Sur la base du service, le marché est segmenté en services d'élimination de l'eau, services de transport de l'eau, services de traitement de l'eau produits, et autres. En 2025, le segment des Services de traitement de l'eau produite détenait la plus grande part de revenu du marché, soit environ 38,6 %, en raison des volumes énormes d'eau produite provenant d'exploitations pétrolières et gazières non conventionnelles et des exigences réglementaires croissantes en matière de traitement avant élimination ou réutilisation. L'adoption croissante du recyclage de l'eau dans les opérations de fracturation hydraulique élargit encore ce segment dans le monde.

Le segment des services de transport de l'eau devrait enregistrer la croissance la plus rapide à un TCAC d'environ 9,7 % entre 2026 et 2033, grâce à l'expansion rapide des activités de forage en amont dans les régions éloignées et stressées par l'eau où l'infrastructure des pipelines est limitée, à l'augmentation de la demande de services de transport de l'eau souples et à la demande et à l'augmentation des volumes d'eau produite nécessitant une évacuation et un traitement hors site.

- Par type

Sur la base du type, le marché est segmenté en Technologie, Équipement, et autres. En 2025, le segment de la technologie détenait la plus grande part des revenus du marché, soit environ 45,2 %, grâce au déploiement généralisé de technologies de traitement de l'eau produites de pointe, y compris des systèmes de traitement physique, chimique et biologique dans les opérations pétrolières et gazières en amont à l'échelle mondiale. Les investissements croissants dans la surveillance intelligente de l'eau, les plateformes d'analyse de la qualité en temps réel et les systèmes numériques de gestion de l'eau renforcent encore la domination du segment technologique.

Le segment de l'équipement devrait connaître une croissance régulière, représentant environ 36,8 % des recettes du marché en 2025, sous l'effet d'une forte demande d'infrastructures de manutention de l'eau, y compris des séparateurs, des réservoirs de stockage, des systèmes de pompage et des unités de filtration déployées sur les côtes et en amont dans le monde entier.

- Par demande

Sur la base de l'application, le marché est segmenté dans l'industrie pétrolière et gazière, l'industrie du traitement de l'eau et d'autres. En 2025, le segment de l'industrie pétrolière et gazière détenait la plus grande part des revenus du marché, soit environ 71,4 %, ce qui reflète le rôle central des exploitants en amont en tant que principaux consommateurs de services de gestion de l'eau pour l'élimination, le traitement et la réutilisation de l'eau produite dans toutes les activités d'exploration et de production à l'échelle mondiale. Les volumes massifs et croissants d'eau produite provenant d'activités en amont conventionnelles et non conventionnelles continuent d'alimenter la demande dominante de ce segment d'application.

Le secteur de l'industrie du traitement de l'eau devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'adoption croissante de l'eau produite comme ressource de réutilisation bénéfique, à l'augmentation des investissements dans les installations centralisées de traitement de l'eau produite et à l'expansion des possibilités commerciales dans les régions où l'eau traitée produite peut compléter l'approvisionnement en eau industrielle et agricole.

Services de gestion de l'eau en amont du pétrole et du gaz Analyse régionale

Services de gestion de l'eau en amont de l'Amérique du Nord

L'Amérique du Nord a dominé le marché des services de gestion de l'eau de pétrole et de gaz en amont avec la plus grande part de revenus de 42,3 % en 2025, soutenue par une production massive de pétrole et de gaz de schiste, des volumes d'eau extrêmement élevés dans les formations Permian Basin, Eagle Ford et Bakken, et un écosystème bien développé de fournisseurs spécialisés de services de gestion de l'eau. La région bénéficie de cadres réglementaires solides régissant l'élimination et le recyclage de l'eau produite, de vastes réseaux de pipelines de transport d'eau et d'importants investissements dans les infrastructures de traitement et de recyclage de l'eau produite à grande échelle. L'adoption croissante du recyclage de l'eau produite pour les opérations de fracturation hydraulique entraîne une demande accrue de services de traitement de l'eau dans l'ensemble des opérations nord-américaines en amont.

U.S. Services de gestion de l'eau pétrolière et gazière en amont

Le marché des services de gestion de l'eau de pétrole et de gaz en amont des États-Unis a obtenu la plus grande part des revenus en Amérique du Nord en 2025, étant donné la position du pays en tant que plus grand producteur mondial de pétrole et de gaz, avec une production massive non conventionnelle provenant de formations de schistes produisant certains des volumes d'eau les plus élevés produits au monde. Le bassin de Permian à lui seul représente une part disproportionnée des volumes d'eau produits aux États-Unis, ce qui crée une demande énorme de services de gestion intégrée de l'eau, y compris le traitement, le transport, l'élimination et le recyclage. L'augmentation des restrictions réglementaires imposées par l'État à l'exploitation des puits d'évacuation des eaux salées et l'engagement croissant des exploitants à l'égard des programmes d'intendance de l'eau accélèrent encore la demande de services de traitement et de recyclage de l'eau produits de pointe dans l'ensemble des exploitations en amont des États-Unis.

Europe En amont Pétrole et gaz Services de gestion de l'eau Aperçu du marché

Le marché européen des services de gestion de l'eau en amont du pétrole et du gaz devrait connaître une croissance régulière de 2026 à 2033, en raison de l'augmentation des besoins de gestion de l'eau produits dans les gisements pétroliers matures de la mer du Nord, de l'intérêt croissant pour la mise en valeur non conventionnelle des ressources en Europe de l'Est et du renforcement des réglementations environnementales régissant les normes de rejet des eaux en mer. La région est témoin d'une adoption croissante de systèmes avancés d'injection d'eau en mer pour une récupération accrue du pétrole, associée à des investissements croissants dans les technologies de traitement de l'eau produites pour satisfaire aux exigences strictes de la directive-cadre sur la stratégie marine européenne. Le vieillissement de l'infrastructure de la mer du Nord et la nécessité d'améliorer les opérations de récupération du pétrole créent une demande soutenue de services d'injection et de gestion de l'eau.

U.K. Services de gestion de l'eau en amont du pétrole et du gaz

Le marché des services de gestion des eaux de pétrole et de gaz en amont du Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison des activités de production en cours en mer du Nord, de l'augmentation des exigences réglementaires relatives au traitement de l'eau produite en mer avant le déversement et de l'augmentation des investissements dans l'optimisation du champ en fin de vie, y compris l'injection d'eau pour améliorer la récupération du pétrole. L'évolution des normes de performance environnementale de l'Administration de transition de la mer du Nord pour les exploitants extracôtiers encourage les investissements dans les systèmes avancés de traitement et de réinjection de l'eau. L'intérêt croissant pour les projets de captage et de stockage du carbone associés aux réservoirs épuisés de la mer du Nord crée également une demande accessoire d'expertise en gestion de l'eau.

Allemagne Services de gestion de l'eau en amont du pétrole et du gaz

Le marché allemand des services de gestion des eaux de pétrole et de gaz en amont devrait connaître une croissance modérée de 2026 à 2033, principalement en raison des besoins de gestion de l'eau produits par la production conventionnelle de pétrole et de gaz à terre en Basse-Saxe, ainsi que des investissements croissants dans le développement de l'énergie géothermique nécessitant des services spécialisés de manutention et de traitement de l'eau. L'Allemagne a adopté des réglementations environnementales strictes et mis fortement l'accent sur la protection des ressources en eau. De plus en plus d'intérêt pour les projets d'énergie géothermique profonde créent de nouvelles possibilités d'application pour les fournisseurs de services de gestion de l'eau ayant une expertise dans la manutention de l'eau à haute température et à haute salinité.

Aperçu du marché des services de gestion de l'eau en amont du pétrole et du gaz en Asie-Pacifique

Le marché des services de gestion de l'eau en amont de l'Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, avec un TCAC d'environ 10,2 %, appuyé par l'expansion des activités d'exploration et de production en mer de Chine méridionale, en Australie extracôtière et dans les bassins de l'Asie du Sud-Est, ainsi que par la croissance de la mise en valeur non conventionnelle des ressources en Chine et en Australie. L'augmentation des volumes d'eau produits provenant de champs conventionnels matures dans toute la région, combinée au renforcement de la réglementation environnementale régissant les pratiques de rejet et d'élimination de l'eau produite, stimule les investissements dans les services avancés de gestion de l'eau. En Chine et en Inde, le gouvernement appuie fortement l'autosuffisance de la production nationale de pétrole et de gaz, ce qui accroît encore les possibilités de services régionaux de gestion de l'eau en amont.

Aperçu du marché des services de gestion des eaux de pétrole et de gaz en amont

Le marché japonais des services de gestion de l'eau de pétrole et de gaz en amont devrait connaître une croissance régulière de 2026 à 2033, en raison des besoins en matière de gestion de l'eau produits dans les champs de pétrole et de gaz terrestres et extracôtiers, ainsi que des investissements croissants dans le développement de l'énergie géothermique nécessitant des services spécialisés de manutention et de traitement de l'eau à haute température. Les normes environnementales strictes du Japon et la Société nationale japonaise du pétrole, du gaz et des métaux mettent l'accent sur des opérations de production efficaces et respectueuses de l'environnement, ce qui encourage l'adoption de techniques de traitement de l'eau de pointe. La participation croissante des entreprises japonaises à des projets pétroliers et gaziers internationaux en amont crée également une demande d'expertise en gestion de l'eau et d'exportations technologiques.

Chine Services de gestion de l'eau en amont du pétrole et du gaz

En 2025, le marché chinois des services de gestion de l'eau de pétrole et de gaz en amont a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à la production nationale importante et croissante de pétrole et de gaz à partir de ressources conventionnelles et non conventionnelles, à la production importante de volumes d'eau provenant de champs terrestres matures dans les bassins de Tarim, Sichuan et Ordos, et à l'augmentation du développement du gaz de schiste dans le bassin du Sichuan, ce qui a généré une forte demande de services de gestion de l'eau. Les compagnies pétrolières nationales, notamment CNPC, Sinopec et CNOOC, accroissent leurs investissements dans les technologies de traitement et de recyclage de l'eau produites de pointe afin d'améliorer l'efficacité opérationnelle et de se conformer au renforcement de la réglementation environnementale. On s'attend à ce que les ambitieux objectifs de développement du gaz non conventionnel de la Chine stimulent une croissance forte et soutenue de la demande de services de gestion de l'eau tout au long de la période de prévision.

Part du marché des services de gestion de l'eau en amont du pétrole et du gaz

L'industrie des services de gestion de l'eau en amont est principalement dirigée par des entreprises bien établies, notamment :

- Schlumberger Limited (SLB) (États-Unis)

- Société Halliburton (États-Unis)

- Société Baker Hughes (États-Unis)

- Veolia Environnement S.A. (France)

- SUEZ S.A. (France)

- Sélectionnez Solutions pour l'eau (U.S.)

- Solaris Water Midstream (États-Unis)

- Nuverra Environmental Solutions (États-Unis)

- CECO Environmental Corp. (États-Unis)

- Calfrac Well Services Ltd. (Canada)

- Aker Solutions ASA (Norvège)

- Layne Christensen Company (États-Unis)

- Produit Water Midstream LLC (États-Unis)

- Aqua-Pure Ventures Inc. (Canada)

- Enviro Voraxial Technology, Inc. (États-Unis)

Derniers développements sur le marché des services de gestion de l'eau en amont du pétrole et du gaz

- En mars 2025, Select Water Solutions (États-Unis) a annoncé l'expansion de son infrastructure de recyclage de l'eau produite dans le bassin de Permian, ajoutant une nouvelle capacité de traitement importante pour soutenir la demande croissante des exploitants pour le recyclage de l'eau dans les opérations de fracturation hydraulique. L'expansion comprend des unités mobiles de traitement de l'eau de pointe capables de traiter l'eau produite jusqu'aux spécifications de réutilisation de fracturation hydraulique, ce qui réduit la dépendance de l'opérateur à l'égard de l'approvisionnement en eau douce et de l'injection d'eau salée dans les principales zones de production.

- En janvier 2025, Halliburton Company (États-Unis) a lancé un service amélioré de gestion de l'eau produit qui intègre la surveillance en temps réel de la qualité de l'eau, l'optimisation du traitement prédictif et la gestion numérique de la logistique de l'eau, afin d'aider les exploitants en amont à réduire les coûts totaux de gestion de l'eau et à améliorer la performance environnementale des opérations de production non conventionnelles à terre.

- En novembre 2024, Veolia Environnement S.A. (France) a conclu un accord de service de traitement de l'eau produit à long terme avec une importante compagnie pétrolière nationale du Moyen-Orient, qui couvre la conception, la construction et l'exploitation d'installations de traitement de l'eau produites à grande échelle et qui permet d'améliorer les besoins en eau de récupération de l'eau dans les grands gisements de pétrole.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT POUR LE PÉTROLE ET LE GAZ

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.1 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.11 ANALYSE DE HAUT EN BAS

2.12 NORMES DE MESURE

2.13 ANALYSE DE LA PART DES FOURNISSEURS

2.14 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ MONDIAL

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 APERÇU DU MARCHÉ MAROCAIN

4.1 PILOTES

4.2 RESTRICTIONS

4.3 OPPORTUNITÉS

4.4 DÉFIS

5 RÉSUMÉ EXÉCUTIF

6 INFORMATIONS PREMIUM

6.1 APERÇU DES INNOVATIONS TECHNOLOGIQUES

6.2 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

6.3 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

6.4 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

7 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

7.1 IMPACT SUR LE PRIX

7.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.3 IMPACT SUR L'EXPÉDITION

7.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

8 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

9 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PAR SERVICES, 2018-2032 (EN MILLIONS USD)

9.1 APERÇU

9.2 À TERRE

9.2.1 DÉSHYDRATATION DES BOUES

9.2.2 DÉCHARGE LIQUIDE ZÉRO (ZLD)

9.2.3 GAZ DE SCHISTE ET RECYCLAGE

9.2.4 DÉSHUILAGE DES BOUES

9.2.5 PROCESSUS DE TRAITEMENT DES EAUX PRODUITES

9.2.6 SYSTÈMES D'ÉLIMINATION DES SULFATES (SRD)

9.2.7 RÉCUPÉRATION ASSISTÉE DU PÉTROLE À FAIBLE SALINITÉ

9.2.8 AUTRES

9.3 OFFSHORE

9.3.1 EAU DE PROCESSUS

9.3.2 POLISSAGE AU CONDENSAT

9.3.3 TRAITEMENT DE LA CAUSTIQUE USÉE

9.3.4 OSMOSE DIRECTE

9.3.5 TRAITEMENT DE L'EAU DE MER POUR INJECTION

9.3.6 AUTRES

10 MARCHÉS MONDIAUX DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PAR SOLUTIONS, 2018-2032 (EN MILLIONS USD)

10.1 APERÇU

10.2 ALTERFILTERS

10.3 ADOUCISSEMENT PAR ÉCHANGE D'IONS

10.4 NEUTRALISATION DE LA SAUMURE

10.5 FLOTTATION AU GAZ INTRODUIT (IGF)

10.6 DÉSHUILAGE

10.7 FILTRES EN COQUILLE DE NOIX/FILTRES DE DÉSHUILAGE

10.8 CLARIFICATION PAR ADOUCISSEMENT À LA CHAUX TIÈDE

10.9 MEMBRANE HAUTE TEMPÉRATURE

10.1 AUTRES

11 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PAR TECHNOLOGIE, 2018-2032 (EN MILLIONS USD)

11.1 APERÇU

11.2 TECHNOLOGIE DE FILTRAGE

11.3 TECHNOLOGIE DE FLOTTAISON

11.4 TECHNOLOGIE D'ÉCHANGEUR D'IONS

11.5 FILTRATION MEMBRANE

11.6 TECHNOLOGIE DE MESURE ET DE CONTRÔLE

11.7 TECHNOLOGIES D'ASSÈCHEMENT

11.8 AUTRES

12 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PAR APPLICATION, 2018-2032 (EN MILLIONS USD)

12.1 APERÇU

12.2 PÉTROLE BRUT

12.2.1 PAR SERVICES

12.2.1.1. À TERRE

12.2.1.1.1. DÉSHYDRATATION DES BOUES

12.2.1.1.2. ZÉRO DÉCHARGE DE LIQUIDE

12.2.1.1.3. GAZ DE SCHISTE ET RECYCLAGE

12.2.1.1.4. DÉSHUILAGE DES BOUES

12.2.1.1.5. PROCÉDÉ DE TRAITEMENT DES EAUX PRODUITES

12.2.1.1.6. SYSTÈMES D'ÉLIMINATION DES SULFATES (SRD)

12.2.1.1.7. RÉCUPÉRATION ASSISTÉE DU PÉTROLE À FAIBLE SALINITÉ

12.2.1.1.8. AUTRES

12.2.1.2. OFFSHORE

12.2.1.2.1. EAU DE PROCESSUS

12.2.1.2.2. POLISSAGE AU CONDENSAT

12.2.1.2.3. TRAITEMENT DE LA CAUSTIQUE USÉE

12.2.1.2.4. OSMOSE DIRECTE

12.2.1.2.5. AUTRES

12.3 GAZ NATUREL

12.3.1 PAR SERVICES

12.3.1.1. À TERRE

12.3.1.1.1. DÉSHYDRATATION DES BOUES

12.3.1.1.2. ZÉRO DÉCHARGE DE LIQUIDE

12.3.1.1.3. GAZ DE SCHISTE ET RECYCLAGE

12.3.1.1.4. DÉSHUILAGE DES BOUES

12.3.1.1.5. PROCÉDÉ DE TRAITEMENT DES EAUX PRODUITES

12.3.1.1.6. SYSTÈMES D'ÉLIMINATION DES SULFATES (SRD)

12.3.1.1.7. RÉCUPÉRATION ASSISTÉE DU PÉTROLE À FAIBLE SALINITÉ

12.3.1.1.8. AUTRES

12.3.1.2. OFFSHORE

12.3.1.2.1. EAU DE PROCESSUS

12.3.1.2.2. POLISSAGE AU CONDENSAT

12.3.1.2.3. TRAITEMENT DE LA CAUSTIQUE USÉE

12.3.1.2.4. OSMOSE DIRECTE

12.3.1.2.5. AUTRES

13 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU POUR LE PÉTROLE ET LE GAZ EN AMONT, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXPANSIONS ET PARTENARIATS

13.8 MODIFICATIONS RÉGLEMENTAIRES

14 MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PAR ZONE GÉOGRAPHIQUE, 2018-2032 (EN MILLIONS USD)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 Royaume-Uni

14.2.3 ITALIE

14.2.4 FRANCE

14.2.5 ESPAGNE

14.2.6 SUISSE

14.2.7 HONGRIE

14.2.8 PAYS-BAS

14.2.9 BELGIQUE

14.2.10 RUSSIE

14.2.11 SUÈDE

14.2.12 POLOGNE

14.2.13 TURQUIE

14.2.14 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 JAPON

14.3.2 CHINE

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 AUSTRALIE

14.3.6 SINGAPOUR

14.3.7 THAÏLANDE

14.3.8 INDONÉSIE

14.3.9 MALAISIE

14.3.10 PHILIPPINES

14.3.11 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 MAROC

14.5.2 AFRIQUE DU SUD

14.5.3 Émirats arabes unis

14.5.4 ÉGYPTE

14.5.5 ARABIE SAOUDITE

14.5.6 ISARAËL

14.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 ANALYSE SWOT ET DBMR, MARCHÉ MONDIAL DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ

16 MARCHÉS MONDIAUX DES SERVICES DE GESTION DE L'EAU EN AMONT DU PÉTROLE ET DU GAZ, PROFILS D'ENTREPRISE

16.1 AQUATECH

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 VEOLIAWATERTECHNOLOGIES

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 FLUENCE CORPORATION LIMITÉE

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 DUPONT

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16,5 OVIVO

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTIONS RÉCENTES

16.6 CECO ENVIRONNEMENT

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 ÉVOLUTIONS RÉCENTES

16.7 PALL CORPORATION

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 ORGANISATION MONDIALE DE L'EAU

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 ÉVOLUTIONS RÉCENTES

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.