Global Urinary Catheters Market

Taille du marché en milliards USD

TCAC :

%

USD

7.40 Billion

USD

12.24 Billion

2025

2033

USD

7.40 Billion

USD

12.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 12.24 Billion | |

| % | |

|

Segmentation du marché mondial des sondes urinaires, par produit (sondes de Foley/à demeure, sondes à court terme/intermittentes, sondes externes/à préservatif), type (sondes revêtues, sondes non revêtues), sexe (sondes urinaires pour hommes, sondes urinaires pour femmes), indication (incontinence urinaire, chirurgie générale, hyperplasie bénigne de la prostate, lésions de la moelle épinière, autres), utilisateur final (hôpitaux, établissements de soins de longue durée, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des cathéters urinaires

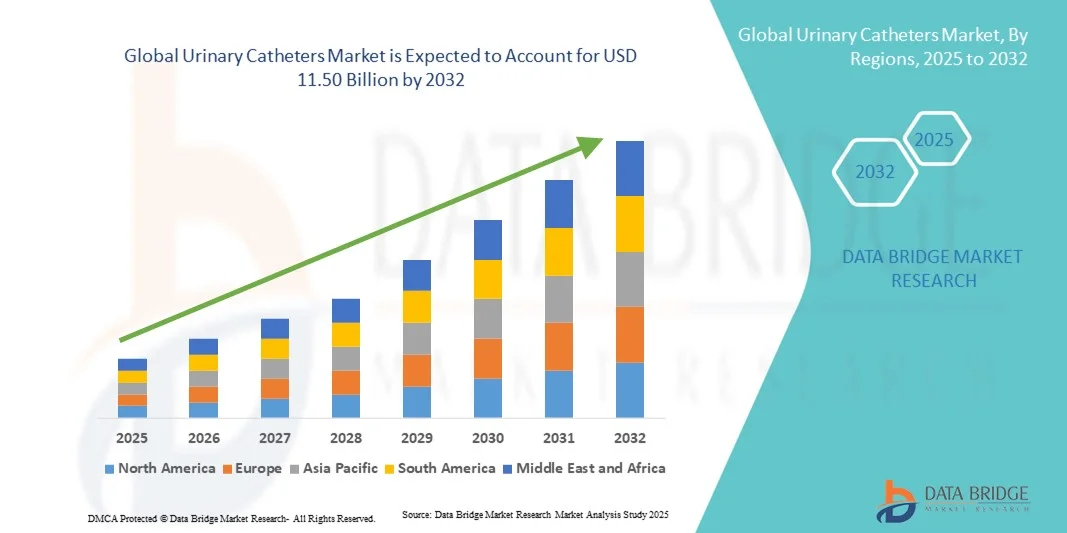

- La taille du marché mondial des cathéters urinaires était évaluée à 6,95 milliards USD en 2024 et devrait atteindre 11,50 milliards USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles urinaires tels que la rétention urinaire, l'hyperplasie bénigne de la prostate (HBP), les lésions de la moelle épinière et l'incontinence, ce qui a créé une demande soutenue en sondes urinaires dans les hôpitaux, les cliniques et les services de soins à domicile. Les avancées technologiques, telles que les revêtements antimicrobiens, les sondes hydrophiles et l'amélioration des matériaux biocompatibles, améliorent le confort des patients et réduisent les risques d'infection, favorisant ainsi une adoption plus large. De plus, le vieillissement de la population mondiale, conjugué à la sensibilisation croissante aux traitements mini-invasifs, stimule également l'expansion du marché.

- De plus, la demande croissante des consommateurs et des institutions pour des solutions de cathéter sûres, hygiéniques et faciles à utiliser fait des sondes urinaires un élément essentiel des soins urologiques modernes. L'augmentation des investissements dans l'innovation produit, la disponibilité sur de multiples canaux de distribution et l'adoption de sondes jetables et à usage unique pour réduire les infections nosocomiales stimulent la pénétration du marché. Ces facteurs convergents accélèrent l'adoption des solutions de cathéter urinaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des cathéters urinaires

- Les cathéters urinaires, conçus pour aider à drainer l'urine de la vessie chez les patients souffrant de rétention urinaire, d'incontinence ou subissant une intervention chirurgicale, sont un élément essentiel des soins urologiques en milieu hospitalier et à domicile, en raison de leur rôle crucial dans la gestion des patients et les résultats du traitement.

- La demande croissante de cathéters urinaires est principalement due à la prévalence croissante des troubles urologiques, au vieillissement croissant de la population, à l'augmentation des interventions chirurgicales et à une sensibilisation accrue aux solutions de cathétérisme avancées pour améliorer le confort des patients et la prévention des infections.

- L'Amérique du Nord a dominé le marché des cathéters urinaires avec la plus grande part de revenus de 39,12 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et une adoption généralisée de produits avancés, les États-Unis étant en tête en raison d'une population gériatrique croissante et d'innovations fréquentes dans les matériaux et revêtements des cathéters visant à réduire les infections des voies urinaires associées aux cathéters (CAUTI).

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des cathéters urinaires au cours de la période de prévision, alimentée par une sensibilisation croissante à la santé urologique, une incidence croissante de l'incontinence urinaire et des affections liées à la prostate, l'amélioration des infrastructures de santé et l'augmentation des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment des cathéters urinaires masculins a dominé le marché mondial des cathéters urinaires avec la plus grande part de chiffre d'affaires de 60,2 % en 2024. Cette part de marché plus élevée est attribuable à la prévalence de pathologies spécifiques aux hommes telles que l'hyperplasie bénigne de la prostate (HBP), la convalescence post-chirurgicale et la rétention urinaire chronique, qui nécessitent une utilisation fréquente du cathéter.

Portée du rapport et segmentation du marché des cathéters urinaires

|

Attributs |

Informations clés sur le marché des cathéters urinaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des cathéters urinaires

Fonctionnalités améliorées en termes de commodité et de convivialité pour les patients

- Une tendance notable et croissante sur le marché mondial des cathéters urinaires est le développement de conceptions centrées sur le patient et de fonctionnalités d'utilisation améliorées, améliorant le confort et l'observance dans les milieux hospitaliers et de soins à domicile.

- Par exemple, des entreprises telles que Hollister Incorporated et Coloplast ont lancé de nouvelles variantes de cathéters avec des matériaux plus souples, des conceptions ergonomiques et des caractéristiques qui réduisent les risques d'infection, les rendant plus adaptés à une utilisation à long terme.

- Les innovations récentes comprennent des cathéters à revêtement hydrophile et des options pré-lubrifiées, qui simplifient le cathétérisme, réduisent la friction et minimisent le risque de lésion urétrale, en particulier pour les patients âgés ou à mobilité réduite.

- Les fabricants privilégient également les modèles portables, compacts et à usage unique pour faciliter l'autosondage des patients à domicile ou en déplacement. Ces innovations favorisent une plus grande autonomie et améliorent la qualité de vie des patients souffrant d'une affection urinaire chronique.

- La tendance vers des cathéters plus faciles à utiliser, plus hygiéniques et plus sûrs transforme les attentes des patients et favorise leur adoption en milieu hospitalier et à domicile. Des entreprises comme Teleflex Medical et Becton Dickinson élargissent activement leur gamme de produits pour y inclure ces cathéters innovants, mettant l'accent sur le confort du patient, le contrôle des infections et la facilité d'utilisation.

- La demande pour des cathéters urinaires conviviaux et cliniquement avancés continue de croître dans toutes les régions, en raison du vieillissement de la population, de la prévalence croissante des troubles urinaires et de l’adoption croissante des soins à domicile.

Dynamique du marché des sondes urinaires

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles urinaires et de l'adoption de soins à domicile

- La prévalence croissante de l'incontinence urinaire, des affections urinaires chroniques et le vieillissement de la population, conjugués à l'adoption croissante des solutions de soins à domicile, stimulent une croissance significative du marché mondial des sondes urinaires. Patients et soignants recherchent des sondes plus sûres, plus hygiéniques et plus faciles à utiliser pour une gestion efficace de leur santé urinaire.

- Par exemple, en avril 2024, Teleflex Medical a annoncé le lancement d'un programme avancé de gestion des sondes urinaires visant à améliorer le confort des patients, à réduire les complications et à améliorer l'observance globale. De telles initiatives, menées par des entreprises leaders, devraient stimuler la croissance du secteur des sondes urinaires durant la période de prévision.

- Face à la prise de conscience croissante des risques potentiels pour la santé, tels que les infections urinaires, les sondes dotées de caractéristiques avancées comme le revêtement hydrophile, la prélubrification, une conception ergonomique et des techniques d'insertion intuitives suscitent un intérêt croissant. Ces innovations offrent aux patients des alternatives plus sûres et plus pratiques aux sondes traditionnelles.

- Par ailleurs, la tendance croissante des soins à domicile et de l'autosondage contribue à l'expansion du marché, les patients et leurs aidants privilégiant les produits permettant une prise en charge autonome et discrète des affections urinaires. Les kits de sondes portables, à usage unique et prêts à l'emploi sont particulièrement attractifs en milieu résidentiel et ambulatoire, améliorant la qualité de vie des patients.

- La facilité d'utilisation, la stérilité, la portabilité et la commodité des cathéters urinaires modernes, ainsi que les recommandations croissantes des prestataires de soins de santé, sont des facteurs clés qui favorisent leur adoption dans les hôpitaux, les cliniques et les environnements de soins à domicile.

Retenue/Défi

Préoccupations concernant les coûts élevés et l'observance du traitement par les patients

- Le coût relativement élevé des cathéters urinaires avancés par rapport aux alternatives standard continue de poser un défi, en particulier dans les régions en développement ou parmi les patients et les prestataires de soins de santé soucieux des coûts.

- Il est essentiel de garantir l'observance du traitement par le patient et une utilisation correcte, car un cathétérisme inapproprié peut entraîner des infections, un traumatisme urétral ou d'autres complications, ce qui souligne la nécessité d'une formation et d'un soutien éducatif.

- Le stockage et l’élimination des produits de cathéter jetables peuvent être gênants, en particulier dans les établissements de soins à domicile où l’infrastructure d’élimination appropriée peut être limitée, ce qui peut restreindre l’adoption

- Bien que les prix des systèmes de cathéters avancés diminuent progressivement, la prime perçue de ces produits peut encore entraver leur adoption généralisée parmi certains segments de patients.

- La disponibilité des produits de cathéter spécialisés peut être limitée dans les zones rurales ou sous-développées, ce qui entraîne un accès incohérent et une adoption réduite dans certaines régions.

- Les effets secondaires potentiels, tels que l’irritation, le risque d’infection ou les réactions allergiques aux matériaux du cathéter, peuvent décourager les patients d’utiliser régulièrement ce produit, ce qui affecte la croissance du marché.

- Les obstacles réglementaires et les longs processus d’approbation des nouvelles technologies de cathéters dans certains pays peuvent retarder le lancement des produits et restreindre l’expansion du marché.

- Relever ces défis en développant des solutions rentables, une meilleure convivialité, l’éducation des patients et des programmes de formation sera essentiel pour une croissance soutenue du marché des cathéters urinaires.

Portée du marché des cathéters urinaires

Le marché est segmenté sur la base du produit, du type, du sexe, de l’indication et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des sondes urinaires est segmenté en sondes de Foley/à demeure, sondes à court terme/intermittentes et sondes externes/à préservatif. Le segment des sondes de Foley/à demeure a dominé le marché avec une part de chiffre d'affaires de 44,5 % en 2024. Cette domination est due à son utilisation généralisée dans les hôpitaux, les cliniques et les établissements de soins de longue durée où un drainage continu est nécessaire. La préférence clinique pour les sondes de Foley pour le cathétérisme prolongé, associée aux innovations en matière de revêtement qui réduisent les infections et améliorent le confort des patients, renforce la position de leader du marché. La disponibilité de versions avec et sans revêtement offre une flexibilité dans la prise en charge des patients. De plus, les sondes de Foley sont privilégiées pour les interventions chirurgicales, les soins postopératoires et les affections chroniques nécessitant une prise en charge à long terme. Leur compatibilité avec de nombreux systèmes de drainage et leur facilité d'utilisation par les professionnels de santé renforcent leur adoption. Les progrès constants en matière de matériaux biocompatibles contribuent également à la sécurité, à la satisfaction des patients et à la conformité réglementaire. De plus, les programmes de formation et de sensibilisation mis en place dans les hôpitaux favorisent une utilisation optimale, renforçant ainsi la part de marché de ce segment. Ce segment est bien implanté sur les marchés développés et émergents, ce qui garantit une demande soutenue.

Le segment des sondes urinaires intermittentes/à court terme devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032. Cette croissance est stimulée par la préférence croissante des patients pour l'autosondage à domicile, qui offre une plus grande autonomie et réduit les séjours à l'hôpital. La sensibilisation croissante au sondage intermittent comme mesure préventive contre les infections urinaires favorise son adoption. Les innovations technologiques telles que les revêtements hydrophiles, les sondes prélubrifiées et les conceptions ergonomiques rendent l'autosondage plus confortable et pratique. De plus, les initiatives de santé promouvant l'éducation des patients à l'hygiène et à une utilisation appropriée soutiennent l'expansion du marché. Ce segment bénéficie du vieillissement de la population et de la prévalence croissante des troubles de rétention urinaire. Les prestataires de soins à domicile et les pharmacies fournissent de plus en plus ces produits, améliorant ainsi leur accessibilité. L'élargissement des politiques de remboursement et des programmes gouvernementaux de prise en charge des maladies chroniques y contribue également. De plus, les considérations environnementales et de durabilité dans la fabrication des sondes, telles que l'utilisation de matériaux biodégradables, influencent les décisions d'achat. Globalement, les sondes urinaires intermittentes gagnent du terrain, tant dans les pays développés que dans les pays émergents.

- Par type

Le marché des sondes urinaires est segmenté en cathéters enrobés et cathéters non enrobés. Le segment des sondes enrobées détenait la plus grande part de chiffre d'affaires en 2024, avec 52,1 %. Les sondes enrobées sont privilégiées en milieu clinique et à domicile en raison de leur capacité à réduire le risque d'infection, à améliorer le confort du patient et à soutenir un sondage prolongé. Ces produits sont conçus pour minimiser les traumatismes urétraux, améliorer la lubrification et offrir une meilleure biocompatibilité. Les professionnels de santé privilégient les sondes enrobées pour leur profil de sécurité et leurs homologations réglementaires. Leur popularité est renforcée par des programmes de sensibilisation et des formations à leur utilisation correcte. Le marché est également stimulé par les avancées technologiques telles que les revêtements hydrophiles, les revêtements antimicrobiens et la prélubrification. De plus, les sondes enrobées sont de plus en plus intégrées aux stratégies d'approvisionnement des hôpitaux pour les soins de longue durée. Ce segment bénéficie d'un large éventail d'applications, notamment les soins post-chirurgicaux, l'incontinence chronique et la gestion de la rétention urinaire. La préférence des consommateurs pour les produits haut de gamme soutient également la croissance, en particulier dans les régions développées.

Le segment des cathéters non revêtus devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032. Les cathéters non revêtus sont économiques et largement utilisés pour les procédures médicales courantes et le cathétérisme de courte durée. Ils sont particulièrement prisés sur les marchés émergents où l'accessibilité financière est essentielle. Ce segment est soutenu par une sensibilisation croissante aux bonnes pratiques d'hygiène, le développement des infrastructures hospitalières et l'expansion des services de soins à domicile. Les cathéters non revêtus sont simples à fabriquer, faciles à stocker et compatibles avec les systèmes de drainage standard, ce qui améliore leur accessibilité. De plus, l'amélioration de la qualité et de la durabilité des matériaux a favorisé leur adoption. Les professionnels de santé apprécient leur flexibilité pour de multiples indications et groupes de patients. Les initiatives gouvernementales favorisant les infrastructures de soins de santé de base stimulent également la croissance. Les acteurs du marché se concentrent sur la distribution stratégique et les programmes de formation pour accroître leur portée. Globalement, les cathéters non revêtus continuent de gagner en importance grâce à leur praticité et leur viabilité économique.

- Par sexe

Le marché des sondes urinaires est segmenté en fonction du sexe : sondes urinaires masculines et sondes urinaires féminines. En 2024, le segment des sondes urinaires masculines dominait la plus grande part de chiffre d’affaires, avec 60,2 %. Cette part de marché plus élevée est due à la prévalence de pathologies spécifiques aux hommes, telles que l’hyperplasie bénigne de la prostate (HBP), la convalescence post-opératoire et la rétention urinaire chronique, qui nécessitent l’utilisation fréquente de sondes. Les hôpitaux et les établissements de soins de longue durée privilégient les sondes urinaires masculines en raison de la demande clinique. Ce segment bénéficie d’une grande variété de tailles, de revêtements et de designs adaptés à l’anatomie masculine, améliorant ainsi le confort des patients et les résultats cliniques. L’innovation continue des produits, notamment les revêtements antimicrobiens et les surfaces hydrophiles, renforce encore l’adoption. Les sondes urinaires masculines sont largement utilisées en milieu hospitalier et ambulatoire. La sensibilisation croissante à l’hygiène, à la prévention des infections et aux solutions de soins à domicile stimule également la consommation. La disponibilité de produits haut de gamme et la formation des soignants augmentent les taux d’adoption. De plus, la croissance de la population gériatrique dans les pays développés contribue à la position dominante du marché. La forte présence des fabricants et des réseaux de distribution bien établis garantissent un approvisionnement constant.

Le segment des sondes urinaires féminines devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032. La sensibilisation croissante à l'autosondage intermittent pour la rétention urinaire et l'incontinence chez les femmes est un facteur clé. Les améliorations technologiques en matière d'ergonomie, de conception à diamètre réduit et de revêtements hydrophiles simplifient l'utilisation des sondes et réduisent l'inconfort. L'adoption des soins à domicile est en hausse grâce à leur praticité et à l'autonomie des patientes. Les campagnes de sensibilisation axées sur la santé urinaire des femmes et la prise en charge des maladies chroniques stimulent leur adoption. Les professionnels de santé recommandent de plus en plus des sondes spécifiques aux femmes, à court et à long terme. Ce segment est également soutenu par la croissance de la télémédecine et des services de soins à domicile qui permettent la formation et la supervision. L'expansion sur les marchés émergents, conjuguée à la hausse des revenus disponibles, favorise l'accessibilité. L'accent mis sur l'hygiène, la prévention des infections et la sécurité renforce la croissance. Les initiatives gouvernementales et les politiques de santé en faveur de la santé des femmes jouent également un rôle. Globalement, ce segment gagne rapidement du terrain à l'échelle mondiale.

- Par indication

Selon l'indication, le marché des sondes urinaires est segmenté en incontinence urinaire, chirurgie générale, hyperplasie bénigne de la prostate, lésions de la moelle épinière et autres. Le segment de l'incontinence urinaire représentait la plus grande part de chiffre d'affaires (38,7 %) en 2024, sous l'effet du vieillissement de la population, de la prévalence accrue des troubles urinaires chroniques et du besoin de solutions de soins de longue durée. Les sondes spécialisées conçues pour la prise en charge de l'incontinence, notamment les sondes prélubrifiées et hydrophiles, améliorent l'observance et le confort des patients. Les hôpitaux, les maisons de retraite et les établissements de soins à domicile adoptent de plus en plus ces produits pour une prise en charge efficace des patients. Les programmes de sensibilisation, les recommandations cliniques et les initiatives gouvernementales favorisent la pénétration du marché. Les matériaux avancés, les revêtements antimicrobiens et les conceptions ergonomiques améliorent la sécurité des patients. La prévalence croissante des troubles neurologiques, des patients postopératoires et des maladies chroniques y contribue également. De plus, ce segment bénéficie de l'augmentation de la population gériatrique à l'échelle mondiale. La distribution multicanal via les hôpitaux, les pharmacies et les prestataires de soins à domicile garantit l'accessibilité. L’innovation continue dans la conception des cathéters, l’éducation des patients et les systèmes de soutien aux soins de santé renforce encore la domination du segment.

Le segment des lésions médullaires devrait connaître le TCAC le plus rapide, soit 23,1 % entre 2025 et 2032. Cette croissance est alimentée par le nombre croissant de patients souffrant de troubles de la mobilité et de lésions médullaires nécessitant un cathétérisme intermittent ou prolongé. Les avancées technologiques dans la conception de cathéters adaptés aux patients à mobilité réduite améliorent leur facilité d'utilisation et réduisent les complications. Les services de soins à domicile et les centres de réadaptation fournissent de plus en plus de cathéters spécialisés aux patients atteints de lésions médullaires. Les campagnes de sensibilisation à la prévention des infections, au confort des patients et aux pratiques d'hygiène contribuent à une adoption rapide. L'augmentation des taux de survie des patients atteints de lésions médullaires et l'amélioration des infrastructures de santé dans les marchés émergents stimulent également la croissance. De plus, les politiques gouvernementales favorisant la réadaptation et les soins chroniques soutiennent l'expansion du segment. Des innovations telles qu'une insertion plus facile, des revêtements hydrophiles et des conceptions ergonomiques suscitent un intérêt croissant. Les programmes de télémédecine et la formation des soignants permettent une gestion plus sûre des soins à domicile. La forte nécessité clinique de ce segment garantit une demande soutenue.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des sondes urinaires est segmenté en hôpitaux, établissements de soins de longue durée et autres. Le segment des hôpitaux détenait la plus grande part de chiffre d'affaires du marché, avec 56,4 % en 2024, grâce à une demande constante pour les soins hospitaliers, les interventions post-chirurgicales et la prise en charge des affections urinaires chroniques. Les hôpitaux privilégient les sondes stériles de haute qualité qui réduisent le risque d'infection. Leur adoption est soutenue par les autorisations réglementaires, les directives cliniques et les politiques d'approvisionnement mettant l'accent sur la sécurité des patients. Les hôpitaux ont besoin de différents types de sondes pour différentes populations de patients, notamment des modèles spécifiques aux hommes et aux femmes. Ce segment bénéficie de programmes de formation continue pour le personnel infirmier et les soignants, garantissant une utilisation et une conformité appropriées. La sensibilisation croissante à la santé urinaire, à la prévention des infections et au confort des patients favorise également l'adoption. La disponibilité de sondes haut de gamme et revêtues renforce la part de marché. De plus, les hôpitaux constituent un canal de distribution principal, favorisant une adoption plus large dans les soins à domicile.

Le segment des établissements de soins de longue durée devrait connaître le TCAC le plus rapide, soit 20,7 % entre 2025 et 2032. Cette croissance est tirée par l'augmentation de la population gériatrique, la prévalence croissante des affections urinaires chroniques et le développement des résidences services à l'échelle mondiale. L'adoption est également soutenue par des programmes de soins à domicile et des initiatives de formation des soignants mettant l'accent sur une hygiène appropriée et la prévention des infections. Les établissements de soins de longue durée privilégient les sondes économiques et faciles d'utilisation, adaptées à la gestion quotidienne. Les politiques gouvernementales et les systèmes de remboursement des pays développés et émergents encouragent leur adoption. La sensibilisation croissante des soignants et des familles contribue à la demande. Ce segment bénéficie également de l'amélioration des matériaux, de la conception et du confort des sondes. L'intégration aux protocoles de soins des patients garantit une utilisation régulière. De plus, le développement des infrastructures de santé et des services de soins privés stimule une croissance soutenue.

Analyse régionale du marché des sondes urinaires

- L'Amérique du Nord a dominé le marché des cathéters urinaires avec la plus grande part de revenus de 39,12 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et une adoption généralisée de produits de cathéters avancés.

- La région bénéficie d'une population gériatrique croissante, d'incidences plus élevées d'incontinence urinaire et de troubles liés à la prostate, et d'innovations fréquentes dans les matériaux et les revêtements des cathéters visant à réduire les infections des voies urinaires associées aux cathéters (CAUTI).

- Les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile adoptent de plus en plus de cathéters à la pointe de la technologie, notamment des modèles à revêtement et adaptés aux différents sexes. Des campagnes de sensibilisation, une couverture d'assurance solide et des réseaux de distribution performants renforcent encore la pénétration du marché.

Aperçu du marché des cathéters urinaires aux États-Unis

Le marché américain des sondes urinaires a représenté la plus grande part de marché en Amérique du Nord en 2024, porté par la demande croissante de technologies de pointe en matière de sondes et de mesures de prévention des infections urinaires chroniques. Les professionnels de santé se concentrent sur l'amélioration du confort et de la sécurité des patients grâce à des sondes enduites et jetables. Les directives gouvernementales, les politiques de remboursement des soins et la sensibilisation croissante à la santé urologique accélèrent l'adoption de ces produits. De plus, les innovations en matière de conception de sondes antimicrobiennes et à faible friction améliorent l'observance du traitement par les patients et l'efficacité des hôpitaux. Cette croissance est également soutenue par le développement des soins ambulatoires, des soins à domicile et de l'intégration de la télésanté, facilitant l'accès aux sondes urinaires pour les patients prenant en charge des maladies chroniques à domicile.

Aperçu du marché européen des sondes urinaires

Le marché européen des sondes urinaires devrait connaître une croissance soutenue au cours de la période de prévision, porté par des cadres réglementaires rigoureux, des systèmes de santé bien établis et une sensibilisation croissante à la santé urologique. L'incidence croissante des infections urinaires et des complications urinaires liées à l'âge stimule la demande de solutions de cathéter avancées. Les hôpitaux et les établissements de soins de longue durée adoptent des sondes à revêtement, à usage unique et spécialisées afin de réduire les risques d'infection et d'améliorer le confort des patients. L'urbanisation, la hausse des dépenses de santé et l'adoption de nouvelles technologies dans des pays comme l'Allemagne, la France et l'Italie créent des conditions favorables à l'expansion du marché. De plus, les initiatives gouvernementales favorisant les soins préventifs et les recommandations cliniques pour l'utilisation des sondes contribuent à leur adoption généralisée.

Aperçu du marché des sondes urinaires au Royaume-Uni

Le marché britannique des sondes urinaires devrait connaître une croissance annuelle moyenne (TCAC) significative, portée par l'importance croissante accordée aux soins gériatriques, la sensibilisation à la santé urologique et l'adoption de produits de sonde innovants. Les hôpitaux, les maisons de retraite et les services de soins à domicile privilégient les sondes jetables et enduites pour garantir l'hygiène et la sécurité des patients. L'augmentation des dépenses de santé, le soutien gouvernemental aux soins aux personnes âgées et les campagnes de sensibilisation favorisent leur adoption. Le commerce électronique et une distribution au détail robuste renforcent encore la pénétration du marché, permettant aux patients et aux soignants d'accéder facilement à des sondes urinaires spécialisées.

Aperçu du marché allemand des sondes urinaires

Le marché allemand des sondes urinaires devrait connaître une croissance annuelle moyenne (TCAC) considérable, grâce à une infrastructure de santé de pointe, des pratiques cliniques rigoureuses et l'innovation technologique. Les hôpitaux et les établissements de soins de longue durée adoptent de plus en plus de sondes enduites, à usage unique et spécialisées pour les patients souffrant d'incontinence urinaire, de lésions de la moelle épinière ou d'affections liées à la prostate. La sensibilisation à la prévention des infections urinaires aiguës (IUAC), conjuguée à des règles d'hygiène strictes, stimule la demande. Le vieillissement de la population allemande, les revenus disponibles élevés et la préférence pour des sondes ergonomiques soutiennent également la croissance du marché. De plus, l'intégration des sondes aux services de soins à domicile et aux structures ambulatoires améliore l'accessibilité et la commodité.

Aperçu du marché des sondes urinaires en Asie-Pacifique

Le marché des sondes urinaires en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % au cours de la période de prévision, portée par une sensibilisation accrue à la santé urologique, une incidence croissante de l'incontinence urinaire et l'amélioration des infrastructures de santé. Des pays comme la Chine et l'Inde connaissent une forte demande en raison de la croissance de la population gériatrique, de la hausse des revenus disponibles et d'un meilleur accès aux services de santé modernes. Le développement des hôpitaux, des établissements de soins de longue durée et des services de soins à domicile favorise l'adoption de ces technologies. De plus, les innovations technologiques en matière de sondes enduites, à faible friction et jetables améliorent le confort et la sécurité des patients. Les initiatives gouvernementales, les campagnes de sensibilisation à la santé et l'attention croissante portée à la prise en charge des maladies chroniques accélèrent encore la croissance du marché.

Aperçu du marché japonais des sondes urinaires

Le marché japonais des sondes urinaires connaît un essor important en raison du vieillissement de la population, des normes de santé élevées et de l'importance accordée au confort des patients. Les hôpitaux et les prestataires de soins à domicile adoptent de plus en plus de sondes de conception avancée, notamment des sondes à revêtement et à usage unique, afin de réduire les risques d'infection et d'améliorer la facilité d'utilisation. L'intégration aux services de soins à domicile et une sensibilisation accrue à la santé urologique stimulent l'adoption de ces sondes. De plus, la forte demande de dispositifs peu invasifs et faciles à utiliser soutient la croissance des segments institutionnel et des soins à domicile.

Aperçu du marché chinois des sondes urinaires

En 2024, le marché chinois des sondes urinaires représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'augmentation de l'incidence de l'incontinence urinaire et des troubles prostatiques. La sensibilisation croissante à la santé urologique, conjuguée à l'amélioration des infrastructures et de l'accessibilité des soins, favorise l'adoption de ces solutions. Les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile adoptent des solutions de sondes avancées, revêtues et jetables. Les innovations technologiques, les solutions rentables et les initiatives gouvernementales en matière de santé contribuent également à la croissance du marché. La position de la Chine en tant que pôle de production de sondes urinaires facilite également leur disponibilité et leur accessibilité financière, favorisant ainsi leur adoption généralisée.

Part de marché des cathéters urinaires

L'industrie des cathéters urinaires est principalement dirigée par des entreprises bien établies, notamment :

- Coloplast (Danemark)

- B. Braun SE (Allemagne)

- BD (États-Unis)

- Hollister Incorporated (États-Unis)

- Medtronic (Irlande)

- Teleflex Incorporated (États-Unis)

- Cook (États-Unis)

- ConvaTec Group PLC (Royaume-Uni)

- Rocamed (France)

- Boston Scientific Corporation (États-Unis)

- Bactiguard AB (Suède)

- Amsino International, Inc. (États-Unis)

- Well Lead Medical Co., Ltd. (Chine)

- Zhanjiang Star Enterprise Co., Ltd. (Chine)

- Jinan Chensheng Medical Silicone Rubber Product Co., Ltd. (Chine)

- Guangdong Haiou Medical Apparatus Co., Ltd. (Chine)

- Henan Shuguang Jianshi Medical Equipment Group Co., Ltd. (Chine)

- Urocare Products, Inc. (États-Unis)

- Degania Silicone Ltd. (Israël)

- CURE MEDICAL, LLC (États-Unis)

- Technologies médicales de Géorgie (États-Unis)

Derniers développements sur le marché mondial des sondes urinaires

- En février 2021, Bactiguard a annoncé que Santé Canada avait approuvé sa sonde urinaire munie d'un capteur de température en vertu d'un arrêté d'urgence relatif à la COVID-19. Cette approbation répondait à la nécessité de réduire les infections secondaires chez les patients gravement malades, notamment en soins intensifs, pendant la pandémie. La surveillance intégrée de la température de la sonde vise à améliorer la sécurité des patients et la prévention des infections.

- En novembre 2022, Ur24Technology a lancé sa gamme innovante de sondes externes TrueClr lors du salon Medica 2022 à Düsseldorf, en Allemagne. Ce système de sonde sans latex est conçu pour les hommes, les femmes et les enfants. Il favorise une vidange active de la vessie tout en minimisant le risque d'infections urinaires. Développée en collaboration avec DemeTECH, cette gamme de produits allie innovation et capacités de distribution mondiales reconnues, visant à améliorer le confort des patients et les résultats cliniques.

- En mars 2025, Ur24Technology a lancé une version réutilisable de son système de cathéter externe TrueClr. Ce développement offre une alternative durable aux cathéters traditionnels, répondant à la demande croissante de solutions médicales respectueuses de l'environnement. Sa conception réutilisable respecte l'engagement du produit en matière de confort et de prévention des infections, conformément aux objectifs de durabilité environnementale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.