Global Vascular Grafts Market

Taille du marché en milliards USD

TCAC :

%

USD

2.30 Billion

USD

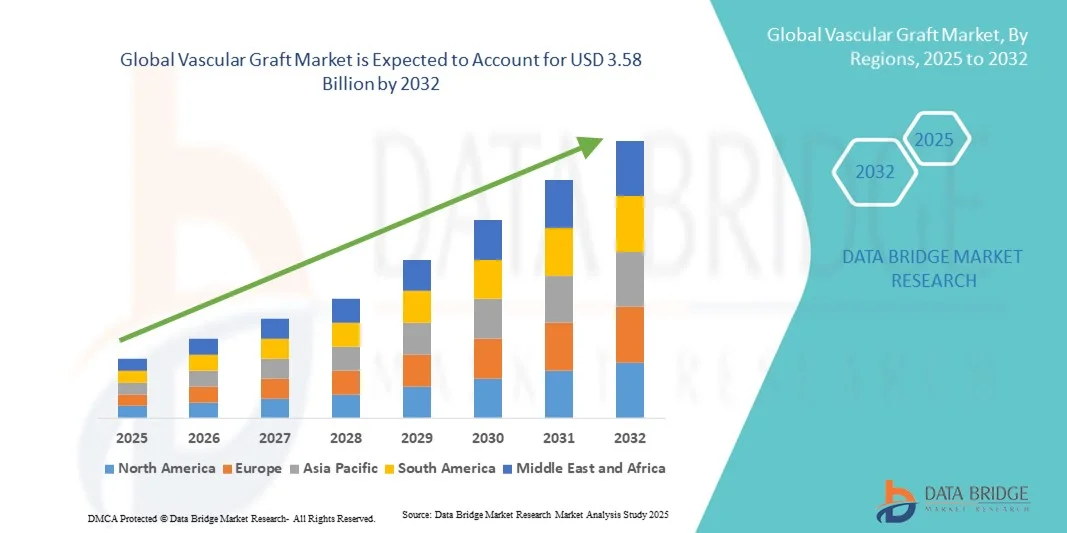

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentation du marché mondial des greffes vasculaires, par type de produit (greffes d'hémodialyse, greffes de pontage aorto-coronarien, greffes vasculaires périphériques, stent coronaire et autres), matériau (greffes synthétiques, greffes biosynthétiques et greffes biologiques), application (pontage aorto-coronarien, anévrismes, insuffisance rénale et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées), canal de distribution (appels d'offres directs et détaillants), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des greffes vasculaires

- La taille du marché mondial des greffes vasculaires était évaluée à 2,3 milliards USD en 2024 et devrait atteindre 3,58 milliards USD d'ici 2032 , à un TCAC de 5,72 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l’augmentation de la population gériatrique et la demande croissante d’interventions chirurgicales mini-invasives.

- En outre, les progrès dans les biomatériaux, l'adoption croissante de greffons vasculaires synthétiques et biologiques et les investissements croissants dans les infrastructures de soins de santé cardiovasculaires accélèrent l'adoption de solutions de greffons vasculaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des greffes vasculaires

- Les greffes vasculaires, utilisées pour remplacer ou réparer les vaisseaux sanguins endommagés, sont des composants de plus en plus essentiels des traitements cardiovasculaires modernes dans les hôpitaux et les cliniques spécialisées en raison de leur durabilité, de leur biocompatibilité et de leurs taux de réussite améliorés dans les chirurgies mini-invasives et ouvertes.

- La demande croissante de greffons vasculaires est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, l’augmentation des interventions chirurgicales et l’adoption croissante de technologies endovasculaires et chirurgicales avancées.

- L'Amérique du Nord a dominé le marché des greffes vasculaires avec la plus grande part de revenus de 41,3 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des interventions cardiovasculaires et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des procédures de greffes vasculaires, en particulier dans les hôpitaux et les centres cardiovasculaires spécialisés, grâce aux innovations des sociétés de dispositifs médicaux établies et des startups émergentes axées sur les technologies mini-invasives et endovasculaires.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché des greffes vasculaires au cours de la période de prévision, avec un TCAC prévu entre 2025 et 2032, alimenté par l'urbanisation croissante, la prévalence croissante des maladies cardiovasculaires et la hausse des dépenses de santé dans des pays comme la Chine et l'Inde. Le développement des hôpitaux de soins tertiaires, les initiatives gouvernementales en matière de santé et l'adoption de technologies endovasculaires avancées contribuent à la croissance rapide du marché dans la région.

- Le segment du pontage aorto-coronarien a dominé la plus grande part de revenus du marché, soit 40,2 % en 2024, en raison de la prévalence croissante des maladies coronariennes, du volume élevé de chirurgies cardiaques et des protocoles de traitement établis.

Portée du rapport et segmentation du marché des greffes vasculaires

|

Attributs |

Informations clés sur le marché des greffes vasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des greffes vasculaires

Confort amélioré grâce aux avancées technologiques

- Une tendance significative et croissante sur le marché mondial des greffes vasculaires est l'adoption croissante de matériaux avancés, de techniques de bio-ingénierie et de procédés de fabrication de précision. Cette intégration de technologies innovantes améliore significativement la performance, la durabilité et les résultats cliniques des greffes vasculaires.

- Par exemple, en mars 2023, Terumo Corporation a lancé sa nouvelle gamme de greffons vasculaires liés à l'héparine, conçus pour réduire la thrombogénicité et améliorer les taux de perméabilité à long terme lors des pontages coronariens et périphériques. De même, Gore Medical a lancé des greffons en ePTFE de nouvelle génération, offrant une flexibilité et une rétention des sutures améliorées pour les chirurgies vasculaires complexes.

- Les progrès des matériaux biorésorbables et des greffes vasculaires issues de l'ingénierie tissulaire améliorent la biocompatibilité et réduisent le risque de complications, contribuant ainsi à des résultats d'implantation plus fiables. Certaines greffes intègrent désormais des modifications de surface pour améliorer l'endothélialisation et réduire les risques d'infection, offrant ainsi aux cliniciens des options plus efficaces pour les patients à haut risque. De plus, les améliorations apportées à la conception des greffes facilitent la manipulation chirurgicale et permettent un dimensionnement personnalisé, répondant ainsi aux défis anatomiques spécifiques de chaque patient.

- L'intégration harmonieuse de matériaux de pointe, d'innovations de conception et de systèmes d'administration mini-invasifs améliore la précision chirurgicale, raccourcit les temps d'intervention et améliore la récupération postopératoire. Grâce à ces avancées technologiques, les patients bénéficient de meilleurs résultats cliniques, tandis que les professionnels de santé bénéficient d'une efficacité et d'une prévisibilité accrues des procédures.

- Cette tendance vers des greffons vasculaires plus durables, biocompatibles et cliniquement optimisés bouleverse fondamentalement les attentes en matière d'interventions cardiovasculaires et périphériques. Par conséquent, des entreprises comme Medtronic et Terumo développent des greffons vasculaires de nouvelle génération présentant une intégrité structurelle renforcée, des modifications de surface favorisant une cicatrisation optimale et des caractéristiques favorisant un déploiement mini-invasif.

- La demande de greffons vasculaires présentant des caractéristiques de performance supérieures, une durabilité plus longue et de meilleurs résultats pour les patients augmente rapidement dans les applications cardiovasculaires, périphériques et rénales, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité clinique et à la réduction des taux de complications.

Dynamique du marché des greffes vasculaires

Conducteur

Incidence croissante des maladies cardiovasculaires et progrès technologiques en matière de greffes

- La prévalence croissante des maladies cardiovasculaires, des maladies artérielles périphériques et des complications rénales dans le monde entier est un facteur important de la demande accrue de greffes vasculaires avancées.

- Par exemple, en février 2022, Terumo Corporation a annoncé le lancement de ses prothèses vasculaires de nouvelle génération, optimisées pour les pontages coronariens, visant à améliorer les taux de perméabilité et à réduire les complications postopératoires. Ces initiatives, menées par des entreprises leaders, devraient stimuler la croissance du marché des prothèses vasculaires durant la période de prévision.

- Alors que les patients et les cliniciens recherchent de meilleurs résultats pour les interventions vasculaires complexes, les greffes avancées offrent des caractéristiques améliorées telles que des surfaces bio-ingénierie, une durabilité plus élevée et une thrombogénicité réduite, offrant un avantage convaincant par rapport aux greffes traditionnelles.

- En outre, l’adoption croissante de procédures mini-invasives et d’interventions vasculaires guidées par l’image augmente la demande de greffons de précision compatibles avec les techniques chirurgicales modernes.

- La disponibilité de greffons pour des applications spécialisées, notamment l'accès coronaire, périphérique et d'hémodialyse, combinée aux améliorations de la science des matériaux, favorise une utilisation plus large dans divers contextes cliniques.

- L'investissement continu dans la R&D, associé au développement de greffons de nouvelle génération avec des performances améliorées et des taux de complications réduits, contribue davantage à la croissance du marché

Retenue/Défi

Coûts élevés et défis réglementaires

- Le coût relativement élevé des greffes vasculaires avancées par rapport aux options conventionnelles constitue un obstacle à leur adoption, en particulier dans les régions en développement ou pour les établissements de santé aux budgets limités.

- Par exemple, certains greffons ePTFE et bio-ingénierie de nouvelle génération ont un prix nettement plus élevé en raison de processus de fabrication complexes et d'exigences rigoureuses en matière de tests cliniques.

- Les autorisations réglementaires pour les nouveaux matériaux de greffe et les produits issus de l'ingénierie tissulaire peuvent être longues et contraignantes, ce qui retarde leur mise sur le marché et leur adoption. Les fabricants doivent mener des évaluations précliniques et cliniques approfondies pour démontrer l'innocuité, l'efficacité et la perméabilité à long terme, ce qui peut allonger les délais et les coûts de développement.

- Bien que les progrès technologiques améliorent les performances des greffes, la perception d'un prix élevé peut entraver leur adoption dans les systèmes de santé sensibles aux coûts.

- Surmonter ces défis grâce à des partenariats stratégiques, des initiatives de fabrication locales et des études cliniques ciblées pour démontrer la valeur et la rentabilité sera essentiel pour une croissance soutenue du marché.

- En outre, une sensibilisation accrue des cliniciens aux avantages à long terme des greffes avancées, combinée à des cadres de remboursement favorables sur les marchés clés, jouera un rôle crucial dans l’accélération de l’adoption et de l’expansion globale du marché.

Portée du marché des greffes vasculaires

Le marché est segmenté en fonction du type de produit, du matériau, de l’application, de l’utilisateur final et du canal de distribution.

- Par type de produit

Le marché des pontages vasculaires est segmenté, selon le type de produit, en prothèses d'hémodialyse, pontages aortocoronariens, prothèses vasculaires périphériques, stents coronaires, etc. Le segment des pontages aortocoronariens (PAC) a dominé la plus grande part de marché, avec 39,8 % de chiffre d'affaires en 2024, grâce à la forte prévalence des maladies coronariennes, à des procédures chirurgicales bien établies et à une adoption généralisée dans les hôpitaux et les cliniques spécialisées. Les pontages aortocoronariens sont privilégiés en raison de leur perméabilité à long terme prouvée, de leur compatibilité avec le système vasculaire du patient et de leur intégration aux programmes de chirurgie cardiaque mini-invasive. La solidité des infrastructures de santé dans les régions développées, combinée à des politiques de remboursement favorables, renforce encore leur domination. Les chirurgiens font de plus en plus appel à des pontages aortocoronariens avancés, présentant une biocompatibilité améliorée et un risque thrombogène réduit, ce qui leur permet de maintenir leur leadership sur le marché. Les technologies avancées d'imagerie et de planification préopératoire améliorent la précision chirurgicale, réduisent les complications et améliorent les résultats pour les patients. Des essais cliniques continus et des collaborations avec des instituts de recherche garantissent des innovations dans la conception des prothèses. La disponibilité de chirurgiens cardiovasculaires et de centres cardiaques qualifiés contribue également à la domination du marché. La position de leader du marché est renforcée par la constance des performances, la fiabilité et la préférence des hôpitaux pour les procédures standardisées. Les initiatives gouvernementales en faveur de la santé cardiaque, les campagnes de sensibilisation et la couverture des assurances maladie élargissent l'accès et favorisent l'adoption des traitements. Les hôpitaux continuent d'investir dans les pontages aortocoronariens les plus récents afin de maintenir la qualité et leur avantage concurrentiel.

Le segment des greffes vasculaires périphériques devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à la prévalence croissante des maladies artérielles périphériques, à l'augmentation des procédures mini-invasives et à une sensibilisation accrue des patients et des cliniciens. Les avancées en matière de conception de greffes, telles que les options issues de la bio-ingénierie et à élution de médicaments, améliorent les résultats des procédures. Les marchés émergents connaissent une adoption accrue grâce au développement des réseaux hospitaliers et à l'amélioration des infrastructures de soins cardiovasculaires. Les investissements dans la formation des spécialistes en endovasculaire et les programmes publics de santé cardiovasculaire accélèrent encore la croissance. Les cliniques privées et les centres spécialisés intègrent de plus en plus de solutions de greffes périphériques pour répondre à la demande croissante. Le diagnostic précoce et l'augmentation de la population gériatrique soutiennent l'expansion du marché. Les innovations technologiques, telles qu'une flexibilité accrue et la réduction du risque de thrombose, favorisent l'adoption. L'élargissement des régimes de remboursement et de couverture d'assurance favorise également l'adoption. Les partenariats entre hôpitaux et fabricants améliorent la disponibilité et la distribution. L'intensification de la recherche sur les résultats à long terme des greffes périphériques stimule l'adoption clinique. Les campagnes de sensibilisation ciblant à la fois les cliniciens et les patients contribuent à accélérer la croissance. La charge croissante des maladies cardiovasculaires en Asie-Pacifique et en Amérique latine offre des opportunités de croissance supplémentaires. Les initiatives gouvernementales visant à améliorer les soins vasculaires dans les régions émergentes renforcent encore davantage cette croissance.

- Par matériau

Sur la base du matériau, le marché des greffons vasculaires est segmenté en greffons synthétiques, greffons biosynthétiques et greffons biologiques. Le segment des greffons synthétiques a dominé la plus grande part de chiffre d'affaires du marché, avec 41,5 % en 2024, grâce à sa large disponibilité, ses performances constantes et son adéquation à diverses interventions vasculaires. Les greffons synthétiques tels que le PTFE et le Dacron offrent une perméabilité prévisible, une manipulation aisée et une durabilité à long terme. Les hôpitaux et les centres chirurgicaux privilégient les options synthétiques pour les pontages coronariens et périphériques, conformément aux protocoles cliniques établis. L'augmentation des investissements dans l'innovation produit, notamment les modifications de surface visant à réduire les infections et les thromboses, renforce le leadership du marché. Ce segment bénéficie de solides capacités de production, de vastes réseaux de distribution et de chaînes d'approvisionnement fiables. Les programmes de formation des chirurgiens mettent l'accent sur l'utilisation des greffons synthétiques pour les interventions standard. Les résultats cliniques positifs et les études à long terme renforcent la confiance dans l'utilisation des greffons synthétiques. L'intégration aux approches chirurgicales mini-invasives favorise également leur adoption. Les hôpitaux font confiance aux greffons synthétiques pour les interventions chirurgicales à volume élevé en raison de leur reproductibilité et de leur sécurité. Les partenariats avec des entreprises mondiales de technologies médicales stimulent la recherche et le développement. Le prix compétitif des greffons synthétiques par rapport aux options biosynthétiques et biologiques maintient leur préférence. Les recommandations cliniques recommandant l'utilisation de greffons synthétiques pour des procédures spécifiques renforcent encore la domination du marché. Les autorisations réglementaires pour de nouveaux modèles de greffons synthétiques confirment la position dominante du marché.

Le segment des greffons biosynthétiques devrait connaître le TCAC le plus rapide, soit 9,3 %, entre 2025 et 2032, grâce aux avancées technologiques, à la multiplication des essais cliniques et à une adoption croissante par les populations de patients à haut risque. Les options biosynthétiques allient intégration tissulaire naturelle et résistance mécanique accrue. Elles gagnent en popularité dans les réparations d'anévrismes et les reconstructions périphériques, en particulier dans les régions où les infrastructures de R&D se développent. Les autorisations réglementaires pour les nouveaux greffons biosynthétiques et les collaborations croissantes entre les fabricants de dispositifs médicaux et les hôpitaux soutiennent une croissance rapide. L'innovation dans les greffons et revêtements hybrides améliore les résultats pour les patients et réduit les complications postopératoires. Des programmes de sensibilisation ciblés pour les cliniciens encouragent l'adoption dans les cas complexes. L'adoption précoce dans les pays à revenu élevé constitue une référence pour les marchés émergents. Le développement des cliniques spécialisées et des hôpitaux de soins tertiaires améliore l'accessibilité. La demande croissante de procédures mini-invasives accélère l'adoption. Le financement des initiatives de recherche gouvernementales et privées soutient le développement de nouveaux produits. Les partenariats entre les établissements universitaires et les fabricants de greffons favorisent l'adoption. Les preuves cliniques démontrant une cicatrisation et une perméabilité supérieures des greffons biosynthétiques renforcent la confiance des chirurgiens. Les options de personnalisation et les conceptions de greffons spécifiques au patient soutiennent la croissance du marché.

- Par application

En fonction des applications, le marché des pontages vasculaires est segmenté en pontages aortocoronariens, anévrismes, insuffisances rénales et autres. En 2024, le segment des pontages aortocoronariens a dominé la plus grande part de chiffre d'affaires du marché, avec 40,2 %, grâce à la prévalence croissante des maladies coronariennes, au volume élevé de chirurgies cardiaques et aux protocoles de traitement établis. Le pontage aortocoronarien (PAC) reste la référence absolue pour les sténoses sévères et les maladies multivasculaires. Les hôpitaux et les cliniques spécialisées continuent d'investir dans des technologies de pontage avancées afin d'améliorer les résultats des patients et de réduire les complications postopératoires. Des cadres de remboursement solides, des programmes de sensibilisation clinique et une adoption généralisée des soins cardiaques renforcent la domination du segment. La disponibilité de chirurgiens cardiovasculaires spécialisés et d'installations chirurgicales haut de gamme favorise l'adoption. Les initiatives gouvernementales de santé en faveur des soins cardiaques élargissent l'accès. Des études cliniques à long terme confirment l'efficacité des pontages aortocoronariens. Les chirurgiens s'appuient sur l'imagerie avancée et les procédures assistées par robot pour garantir leur précision. Le leadership du marché est renforcé par des partenariats avec des fabricants mondiaux de dispositifs médicaux. Les politiques d'approvisionnement des hôpitaux privilégient les pontages aortocoronariens éprouvés. L'amélioration continue des techniques chirurgicales améliore la sécurité des patients. La préférence pour les pontages aorto-coronariens mini-invasifs favorise leur adoption.

Le segment des anévrismes devrait connaître le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, grâce à l'augmentation de l'incidence des anévrismes aortiques et périphériques, à l'intensification du dépistage et à l'adoption d'interventions endovasculaires mini-invasives. Les avancées technologiques, telles que les prothèses sur mesure et les hybrides stent-greffe, améliorent les taux de réussite des interventions. La croissance de la population gériatrique et les initiatives de sensibilisation contribuent à une adoption accrue, notamment en Europe et en Asie-Pacifique. Les hôpitaux et les centres spécialisés adoptent de plus en plus les prothèses anévrismales avancées. Les programmes gouvernementaux pour la santé vasculaire encouragent une intervention précoce. Le lancement de nouveaux produits présentant une biocompatibilité améliorée et une réduction des complications stimule la demande. Les programmes de formation des chirurgiens vasculaires renforcent la confiance dans l'utilisation de ces prothèses. La prise en charge des interventions complexes par les assurances stimule l'adoption. La collaboration entre les fabricants de dispositifs et les hôpitaux accélère l'adoption. Les campagnes de sensibilisation ciblant les patients à haut risque soutiennent également la croissance. Le développement des structures de chirurgie ambulatoire élargit l'accès aux prothèses anévrismales. Les initiatives de diagnostic précoce et de soins préventifs contribuent à l’expansion du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des greffes vasculaires est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 45,7 % en 2024, grâce à ses infrastructures, à la compétence de ses chirurgiens cardiaques et vasculaires et à sa capacité à gérer d'importants volumes chirurgicaux. Les hôpitaux sont privilégiés pour leurs soins préopératoires et postopératoires complets, leurs installations d'imagerie de pointe et leur intégration multispécialités. Les investissements dans des blocs opératoires de pointe, la chirurgie vasculaire assistée par robot et des protocoles standardisés pour l'implantation des greffes renforcent encore leur domination. L'accès à des équipes spécialisées, des systèmes d'approvisionnement établis et les contrats gouvernementaux maintiennent la position de leader du marché. Les recommandations cliniques soutiennent la sélection des greffes en milieu hospitalier. La formation continue du personnel médical améliore les résultats. L'afflux important de patients dans les hôpitaux garantit une utilisation constante. Les partenariats avec des fabricants mondiaux de dispositifs médicaux renforcent les chaînes d'approvisionnement. Les hôpitaux participent activement aux essais cliniques portant sur les nouvelles technologies de greffes. La couverture d'assurance et les politiques de remboursement favorisent les interventions en milieu hospitalier. L'intégration aux programmes cardiaques et vasculaires favorise l'adoption. Les hôpitaux restent au cœur des procédures avancées de greffes vasculaires.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 10,4 % entre 2025 et 2032, grâce à l'importance croissante accordée aux procédures mini-invasives, aux interventions ambulatoires et aux traitements cardiovasculaires de niche. Le développement des centres privés spécialisés en vasculaires et en cardiologie, ainsi que la préférence croissante des patients pour des soins personnalisés, stimulent l'adoption. Les partenariats avec les fabricants de dispositifs médicaux et l'adoption de nouvelles technologies de greffe accélèrent la croissance. Les cliniques spécialisées exploitent des capacités d'imagerie et de procédures avancées pour se différencier de la concurrence. Les campagnes de sensibilisation ciblant les patients à haut risque favorisent l'adoption. Le remboursement des interventions ambulatoires par les assurances soutient la croissance. Les économies émergentes connaissent une expansion rapide des centres vasculaires spécialisés. La disponibilité de chirurgiens qualifiés et d'un personnel de soutien dédié stimule l'utilisation. Les investissements privés dans les mises à niveau technologiques améliorent l'efficacité opérationnelle. La collaboration avec les hôpitaux et les instituts de recherche facilite l'accès à des solutions de greffe avancées. L'innovation continue dans la conception et le revêtement des greffes favorise l'adoption par les cliniques spécialisées. Les programmes gouvernementaux et d'ONG promouvant les soins cardiovasculaires contribuent à la croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché des greffes vasculaires est segmenté entre les appels d'offres directs et les détaillants. Le segment des appels d'offres directs a dominé la plus grande part de chiffre d'affaires du marché, avec 44,3 % en 2024, grâce aux achats groupés des hôpitaux et des établissements de santé publics. Les appels d'offres directs garantissent la fiabilité de la chaîne d'approvisionnement, des prix compétitifs et une conformité réglementaire simplifiée. Des relations solides entre fabricants et prestataires de soins, ainsi que des contrats à long terme, maintiennent la domination du segment. Les commandes importantes, les partenariats institutionnels et les accords de prix pré-négociés renforcent le contrôle du marché. Les hôpitaux s'appuient sur les appels d'offres directs pour garantir la cohérence de leurs offres. Des réglementations gouvernementales favorables facilitent les achats par appels d'offres. Les fabricants bénéficient de flux de revenus prévisibles. Des spécifications de produits standardisées simplifient les commandes groupées. Les investissements dans la logistique et l'entreposage optimisent les livraisons. La collaboration avec les réseaux de santé améliore l'efficacité. Une qualité constante des produits garantit une adoption élevée. Les programmes de santé pilotés par les gouvernements stimulent la demande grâce aux appels d'offres.

Le segment des détaillants devrait connaître le TCAC le plus rapide, soit 11,1 %, entre 2025 et 2032, grâce à la demande croissante des cliniques privées, à la sensibilisation croissante aux interventions vasculaires avancées et à la présence croissante des distributeurs médicaux spécialisés. Les canaux de distribution bénéficient d'une livraison plus rapide, d'un support local et d'une adoption croissante sur les marchés émergents, élargissant l'accès aux greffons vasculaires au-delà des grands réseaux hospitaliers. Les détaillants proposent des solutions sur mesure pour répondre aux besoins spécifiques des cliniques. Les initiatives marketing et les démonstrations de produits favorisent l'adoption. Les prestataires de soins de santé privés s'appuient de plus en plus sur les canaux de distribution pour leurs produits de greffons de niche. L'adoption du commerce électronique pour les fournitures médicales améliore l'accessibilité. Les réseaux de distribution régionaux renforcent la disponibilité. Le support client et la formation des distributeurs renforcent la confiance dans l'utilisation. Les détaillants spécialisés se concentrent sur les types de greffons à forte demande. Les marchés émergents bénéficient de la pénétration du commerce de détail. L'expansion du commerce de détail complète les canaux d'appel d'offres directs.

Analyse régionale du marché des greffes vasculaires

- L'Amérique du Nord a dominé le marché des greffes vasculaires avec la plus grande part de revenus de 41,3 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des interventions cardiovasculaires et une forte présence d'acteurs clés de l'industrie.

- Le marché a connu une croissance substantielle des procédures de greffe vasculaire, en particulier dans les hôpitaux et les centres cardiovasculaires spécialisés, grâce aux innovations des sociétés de dispositifs médicaux établies et des startups émergentes axées sur les technologies mini-invasives et endovasculaires.

- La forte demande en procédures cardiovasculaires, associée à une sensibilisation croissante aux options de traitement avancées et à des cadres de remboursement solides, a encore soutenu l'expansion du marché dans toute la région.

Aperçu du marché américain des greffes vasculaires

Le marché américain des greffes vasculaires a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide d'interventions cardiovasculaires avancées, à la prévalence croissante des maladies artérielles périphériques et coronariennes, et aux initiatives continues visant à améliorer l'efficacité des procédures et les résultats pour les patients. Cette croissance est également stimulée par les innovations technologiques dans les dispositifs endovasculaires, les greffes issues de la bio-ingénierie et les solutions chirurgicales mini-invasives, permettant aux hôpitaux et aux centres spécialisés d'offrir des options thérapeutiques avancées. La présence d'un écosystème de santé robuste, conjuguée à des investissements continus en R&D et à l'émergence de startups innovantes, continue de renforcer la position du marché américain.

Aperçu du marché européen des greffes vasculaires

Le marché européen des greffes vasculaires devrait connaître une croissance substantielle au cours de la période de prévision, principalement tirée par la prévalence croissante des maladies cardiovasculaires, la demande croissante de procédures mini-invasives et la présence de systèmes de santé bien établis. Cette croissance est soutenue par l'adoption de technologies endovasculaires avancées, les initiatives gouvernementales en faveur de la santé cardiovasculaire et l'augmentation des investissements dans la recherche et le développement de matériaux de greffe innovants. La région connaît une adoption significative dans les hôpitaux, les centres cardiovasculaires spécialisés et les centres de diagnostic, les procédures intégrant de plus en plus de greffes issues de la bio-ingénierie et de haute performance.

Aperçu du marché britannique des greffes vasculaires.

Le marché britannique des greffes vasculaires devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de l'incidence des maladies cardiovasculaires, la sensibilisation accrue aux options thérapeutiques mini-invasives et les progrès des technologies de chirurgie vasculaire. L'expansion des hôpitaux de soins tertiaires et des centres spécialisés, ainsi que les initiatives gouvernementales fortes visant à améliorer les résultats cardiovasculaires, devraient soutenir la croissance du marché. De plus, les innovations en matière de conception des greffes et l'adoption de procédures endovasculaires contribuent à l'amélioration des résultats cliniques et à une plus grande acceptation par les professionnels de santé.

Aperçu du marché allemand des greffes vasculaires

Le marché allemand des greffes vasculaires devrait connaître une croissance à un TCAC considérable au cours de la période de prévision, alimenté par la prévalence croissante des maladies cardiovasculaires, une infrastructure de santé technologiquement avancée et une demande croissante de greffes haute performance. L'accent mis par l'Allemagne sur l'innovation médicale et les soins centrés sur le patient favorise l'adoption de greffes issues de la bio-ingénierie, de techniques mini-invasives et de technologies endovasculaires, en particulier dans les hôpitaux et les centres cardiovasculaires spécialisés. Les investissements continus en R&D, associés aux preuves cliniques à l'appui de nouvelles technologies de greffes, stimulent l'adoption et renforcent la croissance du marché.

Aperçu du marché des greffes vasculaires en Asie-Pacifique

Le marché des greffes vasculaires en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision de 2025 à 2032, alimenté par l'urbanisation croissante, la prévalence croissante des maladies cardiovasculaires et la croissance des dépenses de santé dans des pays comme la Chine et l'Inde. L'expansion des hôpitaux de soins tertiaires, les initiatives gouvernementales en matière de santé et l'adoption de technologies endovasculaires avancées contribuent à la croissance rapide du marché de la région. De plus, la sensibilisation croissante aux interventions cardiovasculaires et l'accès accru aux services de santé avancés entraînent des taux d'adoption plus élevés des procédures de greffes vasculaires.

Analyse du marché japonais des greffes vasculaires.

Le marché japonais des greffes vasculaires prend de l'ampleur grâce au système de santé avancé du pays, à la prévalence croissante des maladies cardiovasculaires et à la demande de traitements mini-invasifs. Les hôpitaux et centres spécialisés japonais adoptent de plus en plus de greffes performantes, de dispositifs endovasculaires et de techniques procédurales innovantes. De plus, le vieillissement de la population et la sensibilisation croissante à la santé cardiovasculaire devraient stimuler la demande d'interventions vasculaires plus sûres, efficaces et technologiquement avancées, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché chinois des greffes vasculaires

Le marché chinois des greffes vasculaires représentait la plus grande part de chiffre d'affaires du marché en Asie-Pacifique en 2024, attribuée à l'expansion des infrastructures de santé, à la prévalence croissante des maladies cardiovasculaires et à la forte adoption d'interventions vasculaires avancées. La Chine connaît une croissance rapide des hôpitaux de soins tertiaires et des centres cardiovasculaires spécialisés, avec une disponibilité croissante de greffes bio-ingéniérisées et de solutions endovasculaires mini-invasives. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé, la sensibilisation croissante des patients aux options de traitement cardiovasculaire et la présence d'acteurs industriels nationaux et internationaux sont des facteurs clés qui propulsent le marché en Chine.

Part de marché des greffes vasculaires

L’industrie des greffes vasculaires est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Getinge (Suède)

- Cook Medical (États-Unis)

- Boston Scientific Corporation (États-Unis)

- CryoLife, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Jotec GmbH (Allemagne)

- LeMaitre Vascular, Inc. (États-Unis)

- Terumo Corporation (Royaume-Uni)

- Synovis Life Technologies, Inc. (États-Unis)

- AorTech International PLC (Royaume-Uni)

Derniers développements sur le marché mondial des greffes vasculaires

- En juin 2025, Aortyx, société barcelonaise spécialisée dans les dispositifs médicaux, a levé 13,8 millions d'euros lors d'un tour de table de série A pour faire progresser les essais cliniques de son patch vasculaire bioabsorbable. Ce dispositif innovant vise à offrir une solution mini-invasive pour le traitement des dissections aortiques, une affection qui touche plus de 50 000 personnes chaque année en Europe. Le financement a été mené, entre autres, par Ship2B Ventures, Clave Capital et le Fonds européen d'investissement.

- En juillet 2023, Kerecis, une entreprise islandaise de technologie médicale spécialisée dans les greffes à base de peau de poisson, a été rachetée par la société danoise Coloplast pour 1,2 milliard de dollars. Kerecis utilise de la peau de morue décellularisée pour créer des greffes qui améliorent la cicatrisation des plaies, offrant ainsi une alternative naturelle aux matériaux synthétiques. Cette acquisition vise à renforcer le portefeuille de Coloplast dans les soins avancés des plaies et la régénération tissulaire.

- En avril 2021, Fractyl Health, entreprise spécialisée dans le traitement des maladies métaboliques, a reçu la désignation de dispositif innovant de la FDA pour son système Revita. Ce système est conçu pour traiter le diabète de type 2 en ciblant le duodénum afin d'améliorer la sensibilité à l'insuline. Cette désignation accélère le processus de développement et d'évaluation, soulignant le potentiel du dispositif à répondre à des besoins médicaux non satisfaits.

- En 2021, Aroa Biosurgery, entreprise néo-zélandaise spécialisée en médecine régénérative, a reçu l'autorisation de la FDA pour ses dispositifs Myriad Morcells. Ces dispositifs sont conçus pour la chirurgie plastique et reconstructive et offrent des solutions favorisant la réparation et la cicatrisation des tissus. Cette autorisation soutient l'expansion d'Aroa sur le marché américain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.