Global Vehicle Armor Market

Taille du marché en milliards USD

TCAC :

%

USD

23.73 Billion

USD

37.85 Billion

2024

2032

USD

23.73 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 23.73 Billion | |

| USD 37.85 Billion | |

| % | |

|

Marché mondial des véhicules blindés, par plateforme (véhicules de combat, véhicules d'appui au combat, véhicules blindés sans pilote, autres), mobilité (à roues, à chenilles), système (moteurs, systèmes de transmission, blindage balistique, systèmes de conduite de tir, systèmes de tourelle, systèmes de manutention de munitions, systèmes de contre-mesures, systèmes de commandement et de contrôle, autres), propulsion (conventionnelle, électrique), utilisateur final (défense, sécurité intérieure, commercial) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des véhicules blindés

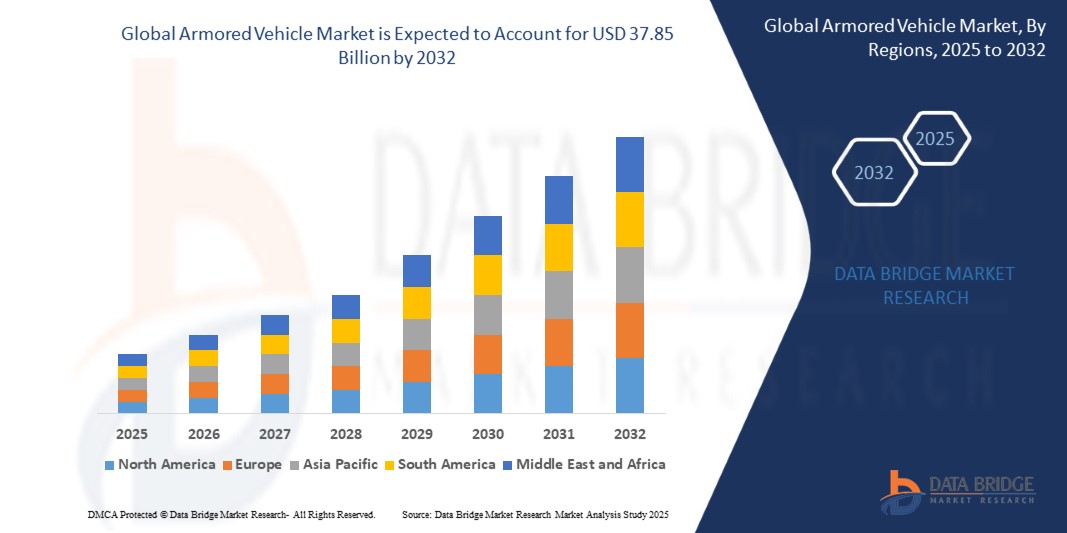

- Le marché mondial des véhicules blindés était évalué à 23,73 milliards USD en 2024 et devrait atteindre 37,85 milliards USD d'ici 2032, avec un TCAC stable de 6,89 % au cours de la période de prévision.

- La croissance est tirée par la montée des tensions géopolitiques, l’augmentation des programmes de modernisation de la défense et l’intégration de technologies avancées telles que les systèmes de protection active, les capacités terrestres sans pilote et les solutions de mobilité améliorées dans les applications militaires et policières.

Analyse du marché des véhicules blindés

- Les véhicules blindés mondiaux font référence aux véhicules de combat, tactiques ou de transport renforcés par un blindage pour assurer une protection contre les balles, les éclats d'obus, les mines et les menaces explosives dans le cadre d'opérations de défense et de sécurité.

- Alors que les tensions géopolitiques s’intensifient et que les menaces transfrontalières augmentent, la demande de véhicules blindés avancés augmente dans les programmes de modernisation militaire, les forces de sécurité intérieure et les missions de maintien de la paix.

- Les principales industries de défense intègrent des technologies de nouvelle génération telles que les systèmes de protection active (APS), les stations d’armes à distance et la connectivité sur le champ de bataille dans les véhicules blindés pour améliorer la mobilité, la capacité de survie et la polyvalence des missions.

- Les véhicules blindés à roues sont de plus en plus préférés pour les rôles de guerre urbaine et de logistique en raison de leur vitesse opérationnelle, de leur rentabilité et de leur adaptabilité multi-terrain.

- La poussée mondiale vers des plateformes de défense sans pilote et intégrées à l’IA accélère le développement de véhicules de combat robotisés, d’unités de reconnaissance autonomes et de systèmes blindés hybrides-électriques.

- Les investissements gouvernementaux dans la production locale, les politiques de compensation de défense et les coentreprises avec les équipementiers renforcent les capacités de fabrication nationales et transforment la chaîne d’approvisionnement des véhicules blindés.

Portée du rapport et segmentation du marché des véhicules blindés

|

Attributs |

Aperçus clés du marché des véhicules blindés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés pour le marché mondial des véhicules blindés - Tendances et prévisions de l'industrie jusqu'en 2032 comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse des cinq forces de Porter et un cadre réglementaire. |

Tendances du marché des véhicules blindés

Émergence de technologies de véhicules blindés avancés, connectés et durables

- Prolifération de plateformes modulaires et adaptables aux missions : les véhicules blindés modernes sont de plus en plus conçus avec des architectures modulaires qui prennent en charge des changements de configuration rapides pour les missions de combat, de reconnaissance, de maintien de la paix ou d'intervention en cas de catastrophe, améliorant ainsi la flexibilité opérationnelle des forces militaires.

- Adoption de systèmes de propulsion hybrides et électriques : L'industrie évolue progressivement vers des véhicules blindés hybrides-électriques et entièrement électriques pour réduire la dépendance au carburant, améliorer la mobilité silencieuse et s'aligner sur les objectifs mondiaux de décarbonisation sans compromettre la puissance ou les performances.

- Intégration de la connaissance de la situation et de la protection active alimentées par l'IA : le déploiement d'analyses basées sur l'IA, de fusion de capteurs et d'apprentissage automatique dans les systèmes de véhicules améliore la détection des menaces en temps réel, les manœuvres autonomes et la capacité de survie grâce aux systèmes de protection active (APS).

- L'essor du C4ISR et des capacités centrées sur le réseau : les plateformes blindées évoluent vers des nœuds connectés au sein des réseaux du champ de bataille, intégrant les systèmes de commandement, de contrôle, de communication, d'informatique, de renseignement, de surveillance et de reconnaissance (C4ISR) pour une prise de décision et une interopérabilité améliorées.

- Durabilité et matériaux composites légers : les fabricants mondiaux de véhicules blindés se concentrent sur des processus de fabrication durables et des matériaux légers avancés, notamment des composites céramiques et des polymères à haute résistance, pour améliorer l'efficacité énergétique et réduire les émissions tout au long du cycle de vie.

- Expansion des véhicules terrestres sans pilote (UGV) : les UGV blindés autonomes et semi-autonomes gagnent du terrain pour la surveillance, la logistique et les opérations à haut risque, permettant la multiplication des forces tout en minimisant l'exposition du personnel dans les zones de conflit.

- Intégration du jumeau numérique et de la maintenance prédictive : l'adoption de la technologie du jumeau numérique et de l'analyse prédictive optimise l'état de préparation de la flotte en permettant des diagnostics en temps réel, une surveillance du cycle de vie et une maintenance proactive sur l'ensemble des flottes de défense.

Dynamique du marché des véhicules blindés

Conducteur

Augmentation des besoins en modernisation de la défense et en mobilité tactique

- La fréquence croissante des guerres asymétriques, les tensions aux frontières et l’instabilité géopolitique obligent les agences de défense à investir dans des plateformes blindées modernes capables d’un déploiement rapide et d’une fonctionnalité multi-missions.

- Les véhicules blindés dotés d’une capacité de survie améliorée, d’une mobilité tout-terrain et d’une conception modulaire sont prioritaires pour répondre aux exigences évolutives du champ de bataille, en particulier dans les scénarios de combat urbains et hybrides.

- Les programmes militaires des États-Unis, de la Chine, de l’Inde et des pays de l’UE évoluent vers des flottes blindées de nouvelle génération avec C4ISR intégré, des systèmes de protection active (APS) et des stations d’armes télécommandées.

- L’essor des coentreprises, des transferts de technologie et des initiatives de fabrication localisées accélère les cycles d’approvisionnement et réduit la dépendance aux importations, en particulier sur les marchés émergents de la défense.

- Les gouvernements mettent également l’accent sur les matériaux de blindage légers et les transmissions hybrides/électriques pour améliorer l’efficacité énergétique, la manœuvrabilité stratégique et la préparation globale aux missions dans des régions aux terrains variés.

Retenue/Défi

Contraintes de poids, compromis de mobilité et complexités d'intégration dans les plateformes blindées avancées

- Les véhicules blindés sont souvent confrontés à un compromis critique entre une protection renforcée et une mobilité accrue, car un blindage supplémentaire augmente considérablement le poids du véhicule, ce qui entraîne une réduction de la vitesse, de l'efficacité énergétique et de la maniabilité, en particulier sur des terrains complexes ou en milieu urbain.

- L’absence de spécifications mondiales normalisées pour les qualités de blindage, les niveaux de protection et l’interopérabilité entre les forces de défense alliées complique les stratégies d’approvisionnement, de déploiement conjoint et de maintenance à long terme.

- Les fabricants de défense de petite et moyenne taille rencontrent des difficultés dans l’adoption de matériaux de nouvelle génération (par exemple, les composites, les blindages réactifs) en raison des coûts élevés de R&D et de l’accès limité au financement de la défense ou aux filières d’innovation public-privé.

- L’intégration de systèmes avancés tels que les systèmes de protection active (APS), la navigation basée sur l’IA ou les fonctionnalités sans pilote introduit des vulnérabilités de guerre électronique, des risques de cybersécurité et des problèmes de compatibilité des systèmes avec les plates-formes existantes.

- La complexité du maintien d'un équilibre entre la capacité de survie, la capacité de charge utile et la conception modulaire dans des environnements de combat en évolution présente des dilemmes techniques et tactiques qui ralentissent le déploiement rapide ou l'adaptabilité du champ de bataille.

Portée du marché des véhicules blindés

Le marché mondial des véhicules blindés est segmenté selon plusieurs dimensions, notamment la plate-forme, le type de transmission, le type de véhicule, l'application, le composant et l'utilisateur final, reflétant la complexité et l'importance stratégique du secteur dans le domaine de la défense et du civil.

- Par plateforme

Comprend les véhicules de combat, les véhicules d'appui au combat, les véhicules terrestres blindés sans pilote et autres. Les véhicules de combat tels que les chars de combat principaux (CCP) et les véhicules de combat d'infanterie (VCI) dominent le marché en 2025 en raison de leur rôle essentiel dans les opérations de première ligne et les stratégies de défense nationale. Les véhicules d'appui au combat, notamment les MRAP et les plateformes d'ingénierie, gagnent en popularité grâce à leur mobilité tactique et leur capacité de survie. Les véhicules terrestres blindés sans pilote représentent un segment en pleine évolution, porté par les progrès de l'autonomie, de l'IA et des opérations à distance.

- Par type de lecteur

Divisé en véhicules blindés à roues et à chenilles.

Les véhicules blindés à roues détiennent la plus grande part de marché en 2025 grâce à leur vitesse supérieure, leur mobilité sur route et leur rentabilité, particulièrement utiles en zone urbaine, pour le maintien de la paix et la surveillance des frontières. Les véhicules à chenilles, bien que généralement plus coûteux et exigeants en entretien, sont privilégiés pour leur endurance tout-terrain, leur intégration à un blindage renforcé et leurs performances sur le champ de bataille.

- Par type de véhicule

Comprend le véhicule blindé de transport de troupes (APC), le véhicule de combat d'infanterie (IFV), le char de combat principal (MBT), le véhicule protégé contre les embuscades et résistant aux mines (MRAP), le véhicule léger protégé (LPV) et autres.

Les véhicules blindés de transport de troupes (VTB) et les véhicules de combat d'infanterie (VCI) dominent collectivement le marché en termes de volume grâce à leur polyvalence pour le déploiement de troupes, les patrouilles et les zones de conflit de faible intensité. Les CCP restent une priorité dans les conflits de haute intensité pour leur puissance de feu et leur supériorité blindée. Les MRAP sont essentiels dans les zones de guerre asymétrique présentant un risque élevé de mines et d'engins explosifs improvisés (EEI). Les VLP sont de plus en plus utilisés pour les missions de reconnaissance et de protection des convois.

- Par application

Segmenté en militaire, commercial et forces de l'ordre.

Le secteur militaire domine le marché grâce à des efforts de modernisation continus, à la montée des tensions géopolitiques et à l'acquisition de systèmes avancés. Les forces de l'ordre adoptent de plus en plus de véhicules blindés pour le maintien de l'ordre, la sécurité des frontières et les opérations antiterroristes. La demande commerciale est en hausse dans des secteurs comme la sécurité privée, le transport de fonds et la protection des personnalités, notamment dans les régions à haut risque.

- Par composant

Couvre le moteur, le système d'entraînement, les entraînements de tourelle, les systèmes de manutention des munitions, les systèmes de contrôle de tir, l'armement, le blindage balistique, les contre-mesures, les systèmes de communication, les systèmes de navigation, les systèmes d'alimentation et autres.

Le blindage balistique constitue la part la plus importante, essentielle à la survie des véhicules et à la protection de l'équipage. Les systèmes de conduite de tir et de communication évoluent rapidement avec l'intégration de capacités avancées de ciblage, de surveillance et de C4ISR. Les systèmes de propulsion de tourelle, de navigation et de contre-mesures connaissent une demande croissante en raison du besoin de plateformes blindées réactives et technologiques.

- Par utilisateur final

Comprend la défense, la sécurité intérieure, la protection des VIP et des civils, et autres.

La défense demeure le principal utilisateur final, portée par la modernisation de la défense, la préparation aux opérations interarmées et l'augmentation des menaces transfrontalières. Les forces de sécurité intérieure renforcent leurs flottes blindées pour la protection du territoire, la lutte contre les insurrections et la réponse aux catastrophes. La protection des VIP et des civils apparaît comme un segment de niche, mais néanmoins important, notamment dans les régions politiquement instables et sujettes aux conflits.

Analyse régionale du marché des véhicules blindés

- L'Amérique du Nord dominera le marché mondial des véhicules blindés en 2025, grâce à des budgets de défense conséquents, des capacités de R&D avancées et un approvisionnement continu en véhicules de combat et de soutien de nouvelle génération. Les États-Unis demeurent un pôle d'innovation majeur dans le domaine des véhicules blindés, avec des programmes clés axés sur les systèmes sans pilote, les technologies de protection active et la propulsion hybride-électrique. De solides partenariats entre les agences de défense et les fabricants privés renforcent encore le leadership mondial de la région.

- L'Europe suit de près, la demande étant alimentée par la modernisation accrue de la défense, les obligations envers l'OTAN et les préoccupations de sécurité régionale. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans la fabrication locale et les plateformes collaboratives, comme le Main Ground Combat System (MGCS). L'accent mis sur la mobilité hybride, les systèmes cybersécurisés et l'intégration des véhicules autonomes façonne les stratégies d'approvisionnement sur tout le continent.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide. Des pays comme la Chine, l'Inde, la Corée du Sud et le Japon augmentent considérablement leurs achats de véhicules blindés afin de renforcer leurs capacités militaires dans un contexte de tensions géopolitiques croissantes. La région bénéficie d'écosystèmes industriels robustes, de capacités de production nationales et de collaborations stratégiques. Les programmes locaux et les investissements accrus dans les plateformes automatisées et intégrées à l'IA alimentent la croissance régionale.

- La région Moyen-Orient et Afrique connaît une croissance soutenue, portée par des défis sécuritaires croissants et des efforts de modernisation dans des pays comme l'Arabie saoudite, les Émirats arabes unis, Israël et l'Égypte. Les investissements sont orientés vers l'acquisition de véhicules polyvalents et résistants aux mines afin de soutenir les missions de sécurité intérieure et de stabilité régionale. Les initiatives d'assemblage local et les programmes de compensation de défense prennent de l'ampleur.

- L'Amérique du Sud, sous l'impulsion du Brésil et de la Colombie, adopte progressivement des véhicules blindés pour renforcer la sécurité des frontières, les opérations de maintien de la paix et la lutte contre la criminalité. Les contraintes budgétaires sont compensées par l'acquisition de plateformes rentables et des partenariats régionaux. La croissance est également soutenue par les capacités de production locales et la modernisation des flottes existantes.

États-Unis

En 2025, les États-Unis domineront le marché mondial des véhicules blindés, grâce à une R&D de pointe, un financement constant de la défense et un déploiement à grande échelle dans toutes les branches de l'armée. Des programmes comme le véhicule de combat à équipage optionnel (OMFV) et le véhicule tactique léger interarmées (JLTV) stimulent l'innovation et le potentiel d'exportation.

Allemagne

L'industrie allemande des véhicules blindés repose sur des investissements stratégiques dans les chars de nouvelle génération, les véhicules de combat d'infanterie et les plateformes de combat autonomes. Fort d'une base industrielle solide et d'acteurs de premier plan comme Rheinmetall, le pays met l'accent sur la durabilité, la numérisation et la collaboration transfrontalière en matière de défense européenne.

Chine

La Chine développe activement sa flotte de véhicules blindés, grâce à des initiatives de défense soutenues par l'État et au développement technologique local. L'accent est mis sur les conceptions modulaires, les véhicules terrestres sans pilote et les systèmes de mobilité hybrides-électriques, conformément aux objectifs plus larges de modernisation militaire.

Inde

L'Inde s'impose comme un marché porteur, grâce au soutien gouvernemental fort de la production nationale dans le cadre des initiatives de défense « Make in India » et « Atmanirbhar Bharat ». Les achats se concentrent sur les véhicules blindés de transport de troupes, les véhicules de combat légers et les solutions locales de soutien au combat pour la sécurité des frontières.

Corée du Sud

La Corée du Sud investit massivement dans des plateformes blindées de haute technologie, notamment des véhicules d'infanterie à roues et des systèmes de combat intelligents. Avec le soutien d'entreprises comme Hyundai Rotem et Hanwha Defense, le pays renforce son industrie manufacturière nationale et étend son empreinte à l'exportation.

Part de marché des véhicules blindés

L'industrie mondiale des véhicules blindés est principalement dirigée par des entreprises bien établies, notamment :

- Société General Dynamics

- BAE Systems plc

- Rheinmetall AG

- Lockheed Martin Corporation

- Société Oshkosh

- Northrop Grumman

- Elbit Systems Ltd.

- Hanwha Corporation

- Mitsubishi Heavy Industries, Ltd.

- Thales

Derniers développements sur le marché mondial des véhicules blindés

- En mai 2025, Arquus a obtenu un contrat pour la livraison de 12 véhicules blindés Sherpa Light Station Wagon équipés de systèmes de missiles Akeron à la Garde nationale chypriote, améliorant ainsi sa puissance de feu mobile et ses capacités anti-blindées.

- En avril 2025, Axon Vision s'est associé au GROUPE CZECHOSLOVAK pour intégrer les systèmes de connaissance de la situation basés sur l'IA EdgeSA dans les véhicules blindés PANDUR 8×8 EVO et TADEAS 6×6, améliorant ainsi la visibilité du champ de bataille et la détection des cibles.

- En mars 2025, General Motors Defense a présenté la variante SUV blindée Suburban HD pour les forces armées du Qatar, offrant une protection de haut niveau, une mobilité tactique et une conception de châssis renforcée pour le transport VIP.

- En mars 2025, le groupe Renk a annoncé un investissement de 500 millions d'euros pour étendre ses capacités de production de véhicules blindés en Allemagne, ciblant les plates-formes à chenilles et à roues de nouvelle génération pour répondre à la demande de l'OTAN.

- En février 2025, Tata Motors a dévoilé le premier véhicule blindé léger multirôle (LAMV) conforme aux normes de l'OTAN en Inde lors de l'IDEX 2025, conçu pour un déploiement rapide, une protection améliorée de l'équipage et des opérations de combat multi-théâtres.

- En janvier 2025, Patria a investi 40 millions d'euros pour augmenter la capacité de fabrication de véhicules blindés dans son usine de Hämeenlinna en Finlande, dans le but de doubler la production d'ici 2027 pour soutenir les programmes de défense nationaux et internationaux.

- En décembre 2024, Rheinmetall a commencé les tests de pré-série de son char de combat principal KF51 Panther, doté d'une tourelle sans pilote et d'un canon à âme lisse de 130 mm, conçu pour une létalité accrue et des opérations de combat en réseau.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.