Global Veterinary Clostridium Vaccine Market

Taille du marché en milliards USD

TCAC :

%

USD

800.50 Million

USD

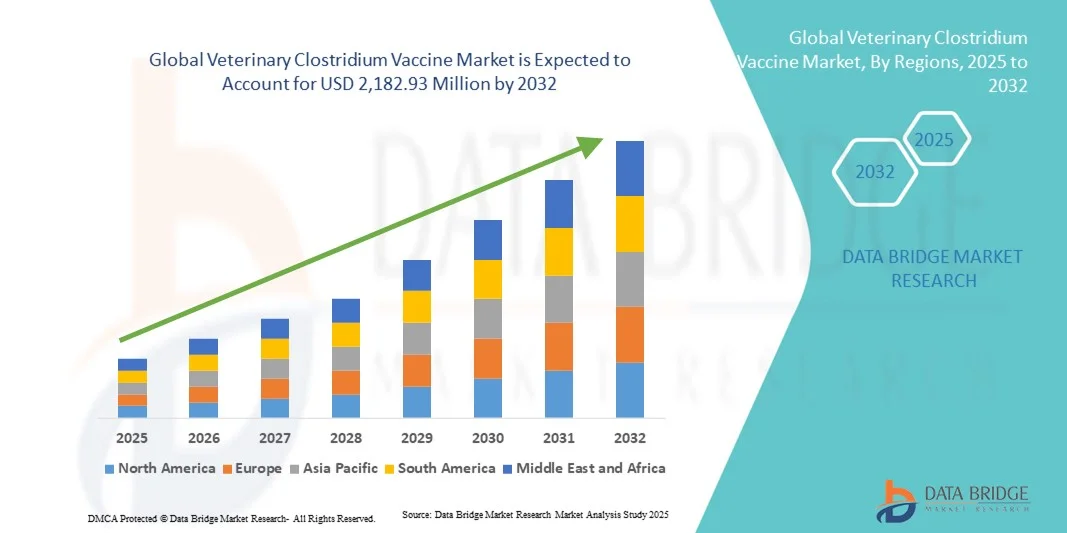

2,182.93 Million

2024

2032

USD

800.50 Million

USD

2,182.93 Million

2024

2032

| 2025 –2032 | |

| USD 800.50 Million | |

| USD 2,182.93 Million | |

| % | |

|

Segmentation du marché mondial des vaccins vétérinaires contre le Clostridium, par maladie (pneumonie porcine, grippe aviaire, rage, coccidiose, brucellose et maladie de Carré), type (volaille, bétail, aquaculture, porc et chien), technologie (inactivé, anatoxine et recombinant), canal de distribution (hôpital vétérinaire, clinique vétérinaire, institut de recherche vétérinaire et pharmacie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des vaccins vétérinaires contre le Clostridium

- La taille du marché mondial des vaccins vétérinaires contre le clostridium était évaluée à 800,50 milliards USD en 2024 et devrait atteindre 2 182,93 millions USD d'ici 2032 , à un TCAC de 13,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections clostridiennes chez le bétail et les animaux de compagnie, ainsi que par l’augmentation des investissements dans les solutions de soins de santé animale préventives.

- De plus, la sensibilisation croissante des éleveurs et des vétérinaires à la santé animale, conjuguée aux avancées technologiques en matière de développement de vaccins, fait des vaccins contre le Clostridium un élément essentiel des programmes de gestion du bétail et des animaux de compagnie. Ces facteurs convergents accélèrent l'adoption de solutions vaccinales contre le Clostridium, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des vaccins vétérinaires contre le Clostridium

- Les vaccins vétérinaires contre le Clostridium, qui assurent l'immunisation contre les espèces de Clostridium chez le bétail et la volaille, sont des éléments de plus en plus essentiels de la gestion moderne de la santé animale, tant dans les élevages que dans les élevages de compagnie, en raison de leur rôle dans la prévention des infections graves, la réduction de la mortalité et l'amélioration de la productivité globale.

- La demande croissante de vaccins vétérinaires contre le clostridium est principalement alimentée par la prévalence croissante des maladies clostridiennes, la sensibilisation croissante des agriculteurs à la santé animale et les progrès réalisés dans les formulations et les méthodes d'administration des vaccins.

- L'Amérique du Nord a dominé le marché des vaccins vétérinaires contre le clostridium avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé vétérinaire bien établie, un cheptel élevé et une forte présence de fabricants de vaccins clés, les États-Unis connaissant une adoption substantielle tirée par les innovations dans les technologies des vaccins et des réseaux de distribution efficaces.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des vaccins vétérinaires contre le clostridium au cours de la période de prévision en raison de l'augmentation de l'élevage, de l'expansion des services de soins de santé vétérinaires, de l'augmentation des revenus disponibles des agriculteurs et des investissements des principaux fabricants de vaccins de la région.

- Le segment de l'élevage a dominé le marché des vaccins vétérinaires contre le clostridium en 2024 avec une part de marché de 43,2 %, en raison de la forte prévalence des infections clostridiennes chez les bovins, les ovins et les caprins, et du besoin critique de vaccination préventive dans les exploitations agricoles à grande échelle.

Portée du rapport et segmentation du marché des vaccins vétérinaires contre le Clostridium

|

Attributs |

Informations clés sur le marché des vaccins vétérinaires contre le clostridium |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des vaccins vétérinaires contre le Clostridium

Progrès dans la technologie des vaccins et les méthodes d'administration

- Une tendance importante et croissante sur le marché mondial des vaccins vétérinaires contre le clostridium est le développement de technologies vaccinales avancées, notamment des formulations inactivées, toxoïdes et recombinantes, qui améliorent l'efficacité et la sécurité pour le bétail et la volaille.

- Par exemple, Zoetis a introduit des vaccins recombinants contre le clostridium qui offrent une protection plus large et réduisent les réactions indésirables, permettant aux agriculteurs de mettre en œuvre des programmes de vaccination plus efficaces.

- Les innovations en matière de modes d'administration des vaccins, comme les formulations orales et multidoses, facilitent l'administration, réduisent le stress des animaux et renforcent l'immunité collective. Par exemple, les vaccins multidoses contre le clostridium d'Elanco facilitent la vaccination massive des bovins avec une manipulation minimale.

- L'intégration des vaccins aux plateformes de gestion de la santé du troupeau permet un suivi centralisé des calendriers de vaccination, de l'incidence des maladies et des performances des vaccins, améliorant ainsi la biosécurité globale de l'exploitation.

- Cette tendance vers des vaccins plus efficaces, plus sûrs et basés sur la technologie transforme les attentes des agriculteurs en matière de prévention des maladies du bétail, incitant des entreprises comme Hipra à investir dans des solutions de vaccins contre le clostridium de nouvelle génération.

- La demande de vaccins à efficacité améliorée, à administration simplifiée et à protection plus large augmente rapidement dans les exploitations d’élevage et de volaille à grande échelle, car la gestion de la santé animale devient davantage axée sur les données et la prévention.

Dynamique du marché des vaccins vétérinaires contre le Clostridium

Conducteur

Prévalence croissante des maladies clostridiennes et sensibilisation aux soins de santé préventifs

- L’incidence croissante des infections à Clostridium chez le bétail et la volaille, associée à une sensibilisation croissante aux soins de santé préventifs pour les animaux, constitue un facteur important de l’adoption accrue des vaccins vétérinaires contre le Clostridium.

- Par exemple, en mars 2024, Boehringer Ingelheim a lancé des campagnes de vaccination ciblées en Amérique du Nord pour lutter contre les infections clostridiennes chez les bovins, soulignant les avantages des soins de santé préventifs.

- Alors que les agriculteurs reconnaissent les pertes économiques causées par la morbidité et la mortalité du bétail, les vaccins offrent une solution rentable pour maintenir la santé et la productivité du troupeau.

- En outre, les directives gouvernementales et industrielles favorisant la vaccination dans les exploitations d’élevage encouragent les pratiques de vaccination de routine, élargissant ainsi la pénétration du marché.

- La commodité des vaccins multidoses et à large spectre, combinée aux programmes de gestion de la santé du troupeau, favorise leur adoption dans les exploitations agricoles à grande échelle, réduisant ainsi les épidémies et améliorant l’efficacité opérationnelle.

- Les campagnes de sensibilisation et les programmes de formation accrus des associations vétérinaires sensibilisent les agriculteurs à l’importance d’une vaccination en temps opportun, stimulant ainsi la demande du marché.

- Les partenariats stratégiques entre les fabricants de vaccins et les coopératives agricoles améliorent les réseaux de distribution, garantissant que les vaccins atteignent efficacement les communautés agricoles éloignées.

Retenue/Défi

Coûts élevés des vaccins et exigences en matière de gestion de la chaîne du froid

- Les coûts de production relativement élevés des vaccins avancés contre le clostridium et la nécessité d’un stockage strict de la chaîne du froid posent des défis à une adoption généralisée, en particulier dans les régions en développement.

- Par exemple, les petites exploitations agricoles de la région Asie-Pacifique sont confrontées à des difficultés logistiques pour maintenir les températures de stockage requises pour les vaccins inactivés, ce qui limite leur accessibilité.

- Assurer l’efficacité du vaccin tout au long de la distribution nécessite une réfrigération spécialisée, ce qui augmente la complexité opérationnelle et les coûts pour les vétérinaires et les agriculteurs.

- En outre, les agriculteurs sensibles aux prix peuvent hésiter à adopter des formulations de vaccins haut de gamme, préférant des alternatives moins coûteuses malgré une efficacité réduite.

- Surmonter ces défis grâce à l’optimisation des coûts, à l’amélioration de l’infrastructure de la chaîne du froid et au développement de formulations plus stables sera crucial pour une croissance soutenue du marché.

- La sensibilisation limitée des petits agriculteurs aux avantages de la vaccination contre le clostridium peut restreindre la pénétration du marché dans certaines régions.

- Les obstacles réglementaires à l’approbation de nouveaux vaccins recombinants ou combinés dans différents pays peuvent retarder le lancement des produits, affectant ainsi la croissance globale du marché.

Portée du marché des vaccins vétérinaires contre le Clostridium

Le marché est segmenté en fonction de la maladie, du type, de la technologie et du canal de distribution.

- Par maladie

En fonction des maladies, le marché des vaccins vétérinaires contre le clostridium est segmenté en pneumonie porcine, grippe aviaire, rage, coccidiose, brucellose et maladie de Carré. Le segment de la pneumonie porcine a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de la forte prévalence des infections respiratoires à Clostridium chez les porcs et des pertes économiques importantes associées aux épidémies. Les éleveurs et les élevages porcins commerciaux accordent la priorité aux programmes de vaccination afin de prévenir la propagation des maladies, de maintenir les taux de croissance et de réduire la mortalité. Les initiatives gouvernementales favorisant le contrôle des maladies porcines et les campagnes de vaccination à grande échelle favorisent encore l'adoption de ces vaccins. De plus, les progrès des vaccins multidoses et inactivés améliorent l'immunité au niveau du troupeau et l'efficacité opérationnelle. La prédominance de ce segment est soutenue par une sensibilisation croissante des éleveurs à la biosécurité et aux soins préventifs du bétail.

Le segment de la grippe aviaire devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'essor des élevages avicoles et une sensibilisation accrue aux soins préventifs. Les élevages avicoles nécessitent des programmes de vaccination efficaces pour préserver la santé des troupeaux et assurer une production constante de viande et d'œufs. Les progrès des méthodes d'administration des vaccins oraux et in ovo permettent une vaccination de masse efficace des grands troupeaux. L'expansion des élevages avicoles commerciaux dans les marchés émergents accroît la demande de vaccins contre le clostridium. Les initiatives stratégiques des principaux acteurs visant à introduire des vaccins combinés accélèrent encore leur adoption. Le soutien croissant des pouvoirs publics et du secteur privé à la prévention des maladies chez les volailles contribue à la croissance rapide de ce segment.

- Par type

Le marché est segmenté en fonction du type de vaccin : volaille, bétail, aquaculture, porcs et chiens. Le segment de l’élevage a dominé le marché en 2024 avec une part de marché de 43,2 %, en raison de la forte prévalence des infections clostridiennes chez les bovins, les ovins et les caprins. Les agriculteurs mettent en œuvre des programmes de vaccination systématique pour prévenir les pertes de production de viande et de produits laitiers, ce qui rend les vaccins pour le bétail essentiels aux exploitations agricoles à grande échelle. Les formulations multidoses et les stratégies de vaccination à l’échelle du troupeau simplifient l’administration et réduisent le stress des animaux. Les politiques gouvernementales en faveur de la santé du bétail et des soins préventifs favorisent l’adoption de ces vaccins. Ce segment est également stimulé par l’importance économique croissante de l’élevage et par les investissements croissants dans les infrastructures de soins vétérinaires. De plus, les chaînes d’approvisionnement établies et le soutien vétérinaire généralisé facilitent l’accès aux vaccins pour les grandes exploitations.

Le secteur de la volaille devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'essor de l'aviculture en Asie-Pacifique et en Afrique. La demande croissante d'œufs et de viande de volaille nécessite une vaccination préventive pour maintenir la productivité des troupeaux. Les méthodes d'administration des vaccins par voie orale et in ovo simplifient l'administration et réduisent les coûts de main-d'œuvre. Les élevages avicoles commerciaux adoptent de plus en plus de vaccins multi-souches pour une protection plus étendue. Les investissements des fabricants de vaccins sur les marchés émergents accélèrent la disponibilité des vaccins. Les campagnes de sensibilisation à la prévention des maladies aviaires auprès des petits éleveurs soutiennent également la croissance du secteur.

- Par technologie

Sur le plan technologique, le marché est segmenté en vaccins inactivés, anatoxines et recombinants. Le segment des anatoxines a dominé le marché en 2024, captant la plus grande part de chiffre d'affaires grâce à son utilisation de longue date, son efficacité prouvée et son profil d'innocuité. Les vaccins anatoxines sont largement utilisés dans les élevages de bétail et de volaille pour offrir une protection stable contre plusieurs espèces de Clostridium. Leur adoption est soutenue par une validation clinique approfondie et la confiance des éleveurs dans les formulations traditionnelles. Leur conditionnement multidose et leur compatibilité avec les stratégies de vaccination des troupeaux favorisent encore leur adoption. Des chaînes d'approvisionnement bien établies et la disponibilité dans les hôpitaux et cliniques vétérinaires garantissent une distribution régulière. Les efforts continus de R&D pour améliorer les vaccins anatoxines maintiennent leur position dominante sur le marché.

Le segment des vaccins recombinants devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux progrès des biotechnologies qui permettent la mise au point de vaccins plus sûrs, ciblés et multi-souches. Les vaccins recombinants réduisent les effets indésirables et améliorent la réponse immunitaire chez les animaux. Cette technologie permet la production de vaccins combinés, réduisant ainsi les délais de manipulation et d'administration. L'augmentation des autorisations réglementaires pour les vaccins recombinants améliore leur disponibilité sur le marché. Les principaux acteurs investissent dans le développement de vaccins recombinants pour répondre à la demande croissante des grandes exploitations agricoles. Leur adoption est également soutenue par des initiatives gouvernementales et privées en faveur des soins de santé préventifs pour le bétail et la volaille.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires, instituts de recherche vétérinaire et pharmacies de détail. Le segment des hôpitaux vétérinaires a dominé le marché en 2024, captant la plus grande part grâce à une administration professionnelle, une gestion rigoureuse de la chaîne du froid et un accès à des services complets de soins vétérinaires. Les hôpitaux garantissent un dosage précis et un suivi post-vaccinal, renforçant ainsi la confiance des éleveurs. Les vaccins multidoses et les programmes de santé des troupeaux proposés par les hôpitaux améliorent l'efficacité opérationnelle. Ce segment s'appuie également sur des réseaux vétérinaires et des chaînes d'approvisionnement bien établis. Des services avancés et un soutien-conseil en matière de soins préventifs renforcent la domination du marché. Les partenariats gouvernementaux avec les hôpitaux pour les campagnes de vaccination favorisent également l'adoption de la vaccination.

Le segment des cliniques vétérinaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à un meilleur accès aux services vétérinaires dans les régions semi-urbaines et rurales. Les cliniques offrent une vaccination pratique aux petites et moyennes exploitations agricoles ainsi qu'aux animaux de compagnie. Les services vétérinaires mobiles et les programmes de sensibilisation améliorent la couverture dans les zones reculées. Les campagnes de sensibilisation des cliniques sensibilisent les agriculteurs à l'importance de la vaccination préventive. L'expansion du réseau de cliniques privées dans les marchés émergents contribue à une adoption rapide. La confiance croissante envers les professionnels vétérinaires et la facilité d'accès aux services de vaccination accélèrent encore la croissance du segment.

Analyse régionale du marché des vaccins vétérinaires contre le Clostridium

- L'Amérique du Nord a dominé le marché des vaccins vétérinaires contre le clostridium avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé vétérinaire bien établie, une population de bétail élevée et une forte présence de fabricants de vaccins clés.

- Les agriculteurs et les éleveurs commerciaux de bétail de la région accordent la priorité aux programmes de vaccination préventive pour protéger la santé du troupeau, réduire la mortalité et maintenir la productivité, tandis que les hôpitaux et cliniques vétérinaires assurent une administration et une gestion de la chaîne du froid appropriées.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales favorisant le contrôle des maladies du bétail, la forte présence des principaux fabricants de vaccins et la sensibilisation croissante aux soins de santé préventifs pour les animaux, établissant les vaccins contre le clostridium comme une solution essentielle pour les exploitations agricoles à grande et à petite échelle.

Aperçu du marché américain des vaccins vétérinaires contre le Clostridium

En 2024, le marché américain des vaccins vétérinaires contre le clostridium a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la forte prévalence des infections clostridiales chez le bétail et à des services de santé vétérinaire bien établis. Les agriculteurs et les éleveurs commerciaux privilégient les programmes de vaccination préventive pour préserver la santé des troupeaux, réduire la mortalité et préserver la productivité. L'adoption croissante des vaccins multidoses et recombinants, combinée à la solidité des réseaux vétérinaires et à la gestion de la chaîne du froid, stimule encore davantage le marché. De plus, les initiatives gouvernementales favorisant le contrôle des maladies du bétail et la présence de fabricants de vaccins de premier plan contribuent significativement à l'expansion du marché. La sensibilisation croissante des petits et grands éleveurs aux soins préventifs pour les animaux favorise également l'adoption de ces vaccins.

Aperçu du marché européen des vaccins vétérinaires contre le Clostridium

Le marché européen des vaccins vétérinaires contre le clostridium devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la réglementation stricte en matière de santé animale et la prévalence croissante des maladies clostridiales. L'urbanisation croissante et la modernisation des pratiques d'élevage favorisent l'adoption des vaccins. Les agriculteurs européens adoptent également les vaccins pour améliorer la productivité de leurs troupeaux et prévenir les pertes économiques liées aux épidémies. La région connaît une croissance significative dans les élevages bovins, ovins et avicoles, les vaccins étant intégrés aussi bien aux grandes exploitations qu'aux petites exploitations commerciales. Une infrastructure vétérinaire solide et des politiques gouvernementales proactives soutiennent également la croissance du marché.

Aperçu du marché britannique des vaccins vétérinaires contre le Clostridium

Le marché britannique des vaccins vétérinaires contre le clostridium devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation accrue aux maladies du bétail et une volonté d'améliorer la productivité des troupeaux. Les inquiétudes concernant les épidémies clostridiennes encouragent les éleveurs à mettre en œuvre des programmes de vaccination systématique. Le solide réseau de soins vétérinaires du Royaume-Uni, ses installations de pointe pour la chaîne du froid et ses canaux de distribution bien établis devraient continuer à stimuler la croissance du marché. Par ailleurs, l'adoption de vaccins multi-souches et les campagnes de prévention sanitaire progressent dans les élevages de petite et grande taille. Le commerce électronique et la disponibilité des produits vétérinaires au détail améliorent encore l'accessibilité pour les éleveurs.

Aperçu du marché allemand des vaccins vétérinaires contre le clostridium

Le marché allemand des vaccins vétérinaires contre le clostridium devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la prévention des maladies du bétail et une demande croissante de vaccins de haute qualité. L'infrastructure vétérinaire de pointe de l'Allemagne, l'accent mis sur un élevage durable et efficace, ainsi que l'importance accordée au bien-être animal, favorisent l'adoption des vaccins. Les vaccins sont de plus en plus intégrés aux programmes de santé des troupeaux, avec une forte préférence pour les formulations multi-souches et recombinantes. Le soutien du gouvernement aux soins préventifs pour le bétail et aux initiatives de formation vétérinaire favorisent également la croissance du marché. Une logistique de chaîne du froid avancée et des réseaux de distribution fiables renforcent l'adoption des vaccins dans les exploitations commerciales et artisanales.

Aperçu du marché des vaccins vétérinaires contre le Clostridium en Asie-Pacifique

Le marché des vaccins vétérinaires contre le clostridium en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période de prévision 2025-2032, grâce à l'augmentation de l'élevage de bétail et de volaille, à la hausse des revenus disponibles des agriculteurs et à une sensibilisation croissante à la santé animale. L'essor du secteur agricole commercial de la région et les initiatives gouvernementales en faveur de la prévention des maladies stimulent l'adoption des vaccins. De plus, l'Asie-Pacifique s'impose comme un pôle de production de vaccins vétérinaires, améliorant ainsi leur accessibilité et leur coût. L'urbanisation rapide, l'adoption de nouvelles technologies dans l'agriculture et l'importance des cheptels dans des pays comme la Chine, l'Inde et le Japon soutiennent l'expansion du marché. Les investissements stratégiques des principaux fabricants de vaccins de la région accélèrent également la croissance.

Aperçu du marché japonais des vaccins vétérinaires contre le Clostridium

Le marché japonais des vaccins vétérinaires contre le clostridium connaît un essor considérable grâce aux pratiques avancées de gestion du bétail, à l'adoption massive des technologies et à une sensibilisation croissante aux soins préventifs. Le marché japonais met l'accent sur la santé des troupeaux et la prévention des maladies, ce qui favorise l'adoption croissante des vaccins multidoses et recombinants. L'intégration des vaccins aux systèmes modernes de surveillance du bétail stimule la croissance. De plus, les campagnes de vaccination soutenues par le gouvernement et les services de conseil vétérinaire améliorent l'accessibilité. Le vieillissement de la population agricole japonaise devrait stimuler la demande de vaccins plus faciles à administrer dans les élevages bovins et avicoles. L'accent mis sur le bien-être animal et la productivité stimule également l'expansion du marché.

Aperçu du marché indien des vaccins vétérinaires contre le Clostridium

En 2024, le marché indien des vaccins vétérinaires contre le clostridium représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des secteurs de l'élevage et de la volaille, à la sensibilisation croissante aux soins préventifs et aux taux élevés d'adoption des vaccins. L'Inde est l'un des marchés à la croissance la plus rapide pour les vaccins vétérinaires, avec une utilisation croissante dans les exploitations agricoles rurales et urbaines. Les initiatives gouvernementales en matière de contrôle des maladies du bétail et la promotion d'une élevage laitier et avicole organisé sont des facteurs clés de la croissance du marché. La disponibilité de vaccins abordables auprès des fabricants nationaux et les programmes de sensibilisation stratégique auprès des agriculteurs favorisent encore l'adoption de ces vaccins. L'accent mis sur l'amélioration de la santé et de la productivité des troupeaux stimule la croissance continue du marché indien.

Part de marché des vaccins vétérinaires contre le Clostridium

L’industrie des vaccins vétérinaires contre le Clostridium est principalement dirigée par des entreprises bien établies, notamment :

- Zoetis Services LLC. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Elanco Animal Health (États-Unis)

- Virbac (France)

- Ceva (France)

- Bayer AG (Allemagne)

- Bimeda, Inc. (États-Unis)

- MSD Santé Animale (États-Unis)

- Sanofi (France)

- Phibro Animal Health Corporation (États-Unis)

- Hester Biosciences Limited (Inde)

- Neogen Corporation (États-Unis)

- HIPRA (Espagne)

- Biogénesis Bagó (Argentine)

- Tianjin Ringpu Biotechnology Co., Ltd. (Chine)

- Colorado Serum Company (États-Unis)

- Vétoquinol (France)

- LABORATORIOS HIPRA SA (Espagne)

- Vaxxinova (États-Unis)

Quels sont les développements récents sur le marché mondial des vaccins vétérinaires contre le Clostridium ?

- En octobre 2023, Boehringer Ingelheim a lancé Alpha™, un vaccin unidose conçu pour protéger les bovins contre de multiples infections clostridiennes. Ce vaccin offre également une protection optionnelle contre la conjonctivite, assurant ainsi une prévention complète des maladies dans les troupeaux bovins. Ce lancement souligne l'engagement de Boehringer Ingelheim à améliorer la santé des bovins grâce à des solutions vaccinales innovantes.

- En septembre 2025, Zoetis a reçu une autorisation conditionnelle pour Dectomax®-CA1 injectable pour la prévention et le traitement de la myiase de la lucilie bouchère chez les bovins. Cette autorisation marque une avancée significative dans la lutte contre les maladies parasitaires chez les animaux d'élevage.

- En novembre 2023, des scientifiques de l'Université de la Saskatchewan ont lancé des études visant à déterminer les protocoles de vaccination optimaux pour les moutons contre les maladies clostridiennes. Leurs recherches visent à établir des lignes directrices pour une prévention efficace des maladies chez les populations ovines.

- En avril 2023, des chercheurs de la faculté de médecine vétérinaire de l'État de Caroline du Nord ont publié des résultats sur Clostridium perfringens, une bactérie responsable d'entérite nécrotique chez les poulets. Leurs recherches soulignent l'importance de comprendre les agents pathogènes clostridiens pour développer des vaccins et des stratégies de contrôle efficaces en élevage avicole.

- En juillet 2022, Elanco a annoncé l'intégration d'une nouvelle technologie d'adjuvant à son vaccin contre le clostridium, renforçant ainsi la réponse immunitaire des bovins. Cette avancée vise à accroître l'efficacité du vaccin et à offrir une meilleure protection contre les maladies clostridiales chez le bétail. L'intégration de cette technologie témoigne de l'engagement d'Elanco en faveur de l'innovation en santé animale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.