Global Veterinary Ct Scanner Market

Taille du marché en milliards USD

TCAC :

%

USD

202.90 Million

USD

361.87 Million

2024

2032

USD

202.90 Million

USD

361.87 Million

2024

2032

| 2025 –2032 | |

| USD 202.90 Million | |

| USD 361.87 Million | |

| % | |

|

Segmentation du marché mondial des tomodensitomètres vétérinaires (TDM), par type (TDM multicoupes fixes et portables), type d'animal (petits animaux de compagnie, équidés, bétail et autres animaux), maladie (cancer, maladies cardiovasculaires, maladies infectieuses, appendicite, traumatismes, troubles musculo-squelettiques et autres), application (neurologie, oncologie, orthopédie et traumatologie et autres applications), utilisateur final (hôpitaux et cliniques vétérinaires, hôpitaux universitaires et instituts universitaires), tranche (4 tranches, 8 tranches, 16 tranches, 32 tranches et 64 tranches) - Tendances et prévisions du secteur jusqu'en 2032

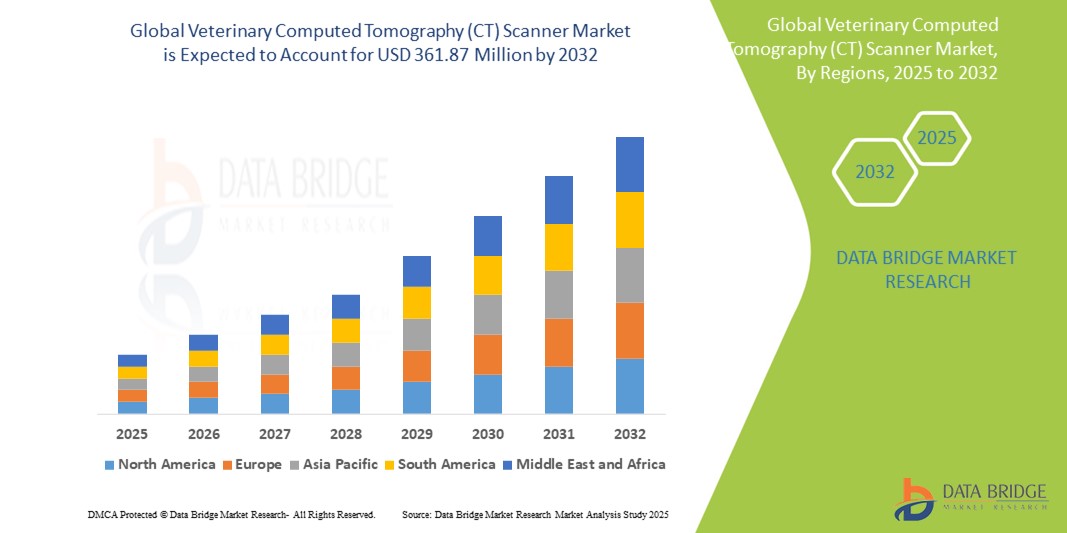

Taille du marché des scanners de tomodensitométrie vétérinaire (TDM)

- La taille du marché mondial des scanners de tomodensitométrie (TDM) vétérinaires était évaluée à 202,90 millions USD en 2024 et devrait atteindre 361,87 millions USD d'ici 2032 , à un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies animales nécessitant des techniques d'imagerie avancées pour le diagnostic. L'augmentation du nombre d'animaux de compagnie et la hausse des dépenses consacrées aux soins vétérinaires à l'échelle mondiale sont également des facteurs importants qui stimulent le marché.

- De plus, les avancées technologiques des scanners, telles que l'amélioration de la qualité d'image, la réduction des temps d'acquisition et l'encombrement réduit, rendent cette technologie plus accessible aux cliniques et hôpitaux vétérinaires, favorisant ainsi l'expansion du marché. L'adoption croissante des interventions chirurgicales mini-invasives en médecine vétérinaire, qui nécessitent une imagerie préopératoire et postopératoire précise, contribue également à la demande de scanners vétérinaires.

Analyse du marché des scanners vétérinaires

- Les scanners vétérinaires à tomodensitométrie (TDM), qui sont des appareils d'imagerie médicale avancés utilisant les rayons X et le traitement informatique pour créer des images transversales détaillées des animaux à des fins de diagnostic, sont de plus en plus adoptés en médecine vétérinaire en raison de l'importance croissante accordée à la fourniture de soins médicaux avancés aux animaux, reflétant les normes des soins de santé humains.

- La demande croissante de scanners vétérinaires est principalement alimentée par les avancées technologiques en imagerie, notamment une meilleure résolution, des temps d'acquisition plus courts et une exposition réduite aux radiations, rendant cette technologie plus accessible et plus avantageuse pour les cabinets vétérinaires. L'élargissement des applications cliniques pour le diagnostic de diverses maladies animales y contribue également de manière significative.

- L'Amérique du Nord domine le marché de la tomodensitométrie vétérinaire (TDM), avec la plus grande part de chiffre d'affaires (38,5 %) en 2024. Ce marché se caractérise par une infrastructure vétérinaire solide, un taux élevé de propriétaires d'animaux de compagnie et une forte propension de ces derniers à investir dans des diagnostics vétérinaires avancés. La présence de nombreux hôpitaux et cliniques vétérinaires spécialisés, équipés de technologies de pointe, conforte cette domination.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des scanners vétérinaires par tomodensitométrie (TDM) au cours de la période de prévision, avec un TCAC de 7,9 %, en raison de l'augmentation des taux d'adoption d'animaux de compagnie, de l'augmentation des revenus disponibles permettant des dépenses plus importantes en soins de santé pour animaux de compagnie et d'une prise de conscience croissante des avantages des diagnostics vétérinaires avancés parmi les propriétaires d'animaux de compagnie et les praticiens de la région.

- Le segment des petits animaux de compagnie domine le marché des scanners vétérinaires (TDM) avec une part de marché de 55,5 % en 2024, grâce à la forte prévalence de la possession d'animaux de compagnie et à la demande croissante de diagnostics avancés pour les affections courantes chez les chiens et les chats.

Portée du rapport et segmentation du marché des scanners vétérinaires

|

Attributs |

Informations clés sur le marché des scanners vétérinaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des scanners vétérinaires

« Progrès dans la technologie d'imagerie et intégration avec l'IA »

- Une tendance significative et croissante sur le marché mondial de la tomodensitométrie (TDM) vétérinaire est l'amélioration continue des technologies d'imagerie et l'intégration croissante de l'intelligence artificielle (IA) pour améliorer la précision des diagnostics et l'efficacité des flux de travail. Cette fusion de technologies avancées améliore considérablement les capacités et l'utilité des scanners en médecine vétérinaire.

- Par exemple, le développement des scanners multicoupes permet une acquisition plus rapide des données et des images de meilleure résolution, essentielles à une évaluation anatomique détaillée des animaux. De même, des algorithmes d'IA sont intégrés pour faciliter l'analyse d'images, la détection des lésions et l'automatisation des rapports, simplifiant ainsi le processus de diagnostic pour les vétérinaires.

- L'intégration de l'IA dans les scanners vétérinaires permet des fonctionnalités telles que la segmentation automatisée des organes, facilitant des mesures et des comparaisons précises au fil du temps. Certains systèmes utilisent l'IA pour réduire le bruit et les artefacts de l'image, permettant ainsi des examens plus clairs et plus pertinents pour le diagnostic. De plus, les outils basés sur l'IA peuvent aider à identifier des anomalies subtiles, parfois difficiles à détecter à l'œil nu, améliorant ainsi la sensibilité diagnostique.

- L'intégration transparente des scanners CT avancés aux systèmes d'information hospitaliers (SIH) et aux systèmes d'archivage et de communication d'images (PACS) facilite la gestion centralisée des données d'imagerie et une collaboration efficace entre les professionnels vétérinaires. Cet environnement interconnecté permet un accès plus rapide aux images et aux comptes rendus, améliorant ainsi la prise en charge globale des patients et le flux de travail.

- Cette tendance vers des systèmes d'imagerie plus sophistiqués, optimisés par l'IA et interconnectés redéfinit fondamentalement les normes du diagnostic vétérinaire. Par conséquent, les entreprises développent des scanners dotés de fonctionnalités telles que des technologies de réduction de dose, des algorithmes de reconstruction d'image améliorés et des outils d'analyse basés sur l'IA pour répondre à la demande croissante d'imagerie vétérinaire précise et efficace. La demande de scanners vétérinaires offrant une intégration transparente avec l'IA et d'autres solutions de santé numériques augmente rapidement dans les cliniques vétérinaires et les cliniques spécialisées, les praticiens accordant de plus en plus d'importance à la précision du diagnostic et à l'optimisation des flux de travail.

Dynamique du marché des scanners vétérinaires

Conducteur

« Demande croissante due à la prévalence croissante des maladies animales et aux soins vétérinaires avancés »

- La prévalence croissante de maladies animales complexes nécessitant une imagerie diagnostique avancée et l'importance croissante accordée à la fourniture de soins vétérinaires de haute qualité sont des facteurs importants de la demande accrue de scanners de tomodensitométrie (TDM) vétérinaires.

- Par exemple, l'incidence croissante des troubles neurologiques, des blessures orthopédiques et des cancers chez les animaux nécessite une imagerie précise et détaillée pour le diagnostic et la planification du traitement. La disponibilité de technologies de tomodensitométrie avancées permet aux vétérinaires d'identifier et de prendre en charge ces pathologies plus efficacement, favorisant ainsi leur adoption.

- À mesure que les propriétaires d'animaux sont mieux informés des avantages des diagnostics vétérinaires avancés et sont disposés à investir davantage dans la santé de leurs animaux, la demande d'outils d'imagerie sophistiqués tels que les scanners CT augmente. Ces systèmes offrent une visualisation supérieure des structures internes par rapport à la radiographie traditionnelle, permettant des diagnostics plus précis.

- De plus, la spécialisation croissante en médecine vétérinaire, avec de plus en plus de cabinets spécialisés dans des domaines tels que l'oncologie, la neurologie et la chirurgie, nécessite le recours à une imagerie avancée pour les cas complexes. Le scanner devient un outil indispensable pour ces spécialistes, favorisant son adoption dans les cliniques vétérinaires et les centres de référence.

- La capacité des scanners à fournir des images transversales détaillées, facilitant la planification chirurgicale, la radiothérapie et le suivi de la réponse au traitement, favorise leur adoption en pratique vétérinaire. L'accès croissant aux financements et la reconnaissance de la valeur clinique de l'imagerie par scanner contribuent également à la croissance du marché.

Retenue/Défi

« Coûts initiaux élevés et sensibilisation limitée dans certaines régions »

- Les coûts initiaux élevés associés aux scanners vétérinaires, conjugués à une méconnaissance de leurs avantages dans certaines régions, constituent un obstacle majeur à leur adoption par le marché. L'investissement considérable requis pour l'achat et la maintenance de ces systèmes d'imagerie avancés peut constituer un obstacle pour les cabinets vétérinaires de petite taille ou ceux situés dans des zones économiquement contraintes.

- Par exemple, le coût d'acquisition d'un nouveau scanner, ainsi que les frais d'installation, de formation et de maintenance, peuvent s'avérer prohibitifs pour de nombreuses cliniques vétérinaires. Cet obstacle financier peut limiter la disponibilité de cette technologie diagnostique avancée, notamment dans les régions rurales ou moins développées.

- Relever le défi des coûts en développant des modèles de scanners plus abordables et compacts, ainsi qu'explorer des options telles que la location ou les services partagés, pourrait contribuer à améliorer l'accessibilité. De plus, sensibiliser les vétérinaires et les propriétaires d'animaux aux avantages cliniques et diagnostiques de l'imagerie par tomodensitométrie est essentiel pour stimuler la demande et justifier l'investissement.

- Si le retour sur investissement, grâce à une précision diagnostique améliorée et à une offre de services élargie, peut être significatif à long terme, l'investissement initial reste une préoccupation majeure pour de nombreux cabinets vétérinaires. Pour relever ce défi, il faut combiner innovation technologique pour réduire les coûts et actions pédagogiques pour mettre en avant la valeur ajoutée de l'imagerie TDM vétérinaire.

- ·Surmonter ces contraintes grâce à l'introduction de solutions plus rentables, à une sensibilisation accrue de la communauté vétérinaire et à la démonstration des avantages financiers et cliniques à long terme de l'imagerie CT sera essentiel pour une croissance soutenue du marché et une adoption plus large à l'échelle mondiale.

Portée du marché des scanners de tomodensitométrie vétérinaire (TDM)

Le marché est segmenté en fonction du type, du type d'animal, de la maladie, de l'application, de l'utilisateur final et de la tranche

- Par type

Le marché des scanners vétérinaires se divise en scanners multicoupes fixes et scanners portables. Le segment des scanners multicoupes fixes domine le marché grâce à leur capacité à fournir des images haute résolution et détaillées, ainsi qu'à leur polyvalence pour répondre à un large éventail de besoins diagnostiques dans les cliniques et hôpitaux vétérinaires. Leur présence établie et leurs capacités complètes en font le choix privilégié de nombreux cabinets vétérinaires.

Le segment des scanners portables devrait connaître la croissance la plus rapide, alimenté par la demande croissante de diagnostics sur site, notamment dans les cabinets équins et d'élevage, ainsi que dans les petites cliniques aux contraintes d'espace. La portabilité et la simplicité d'utilisation de ces systèmes facilitent l'accès à l'imagerie avancée dans divers contextes vétérinaires.

- Par type d'animal

En fonction du type d'animal, le marché des scanners vétérinaires est segmenté en petits animaux de compagnie, équidés et animaux d'élevage, et autres animaux. Ce segment représente la plus grande part de chiffre d'affaires, soit 55,5 %, en raison de la forte proportion d'animaux de compagnie et de la demande croissante de diagnostics avancés pour les affections courantes chez les chiens, les chats et autres petits animaux. L'importance croissante accordée aux soins de santé pour animaux de compagnie contribue largement à la domination de ce segment.

Le segment des équidés, du bétail et autres devrait connaître une croissance significative avec un TCAC de 7,5 %, grâce à la reconnaissance croissante de l'intérêt de l'imagerie par tomodensitométrie pour le diagnostic des blessures musculo-squelettiques, des problèmes respiratoires et d'autres pathologies chez ces animaux de grande taille, impactant leur santé et leur valeur économique. La technologie de tomodensitométrie portable favorise particulièrement la croissance de ce segment.

- Par maladie

En fonction des pathologies, le marché des scanners vétérinaires est segmenté en cancers, maladies cardiovasculaires , maladies infectieuses , appendicites, traumatismes, troubles musculo-squelettiques, etc. Ce segment représente une part de marché significative, en raison de la fréquence des boiteries, des fractures et d'autres affections orthopédiques chez les animaux, pour lesquelles le scanner fournit des informations diagnostiques détaillées.

Le secteur du cancer devrait connaître une croissance rapide, alimentée par l'utilisation croissante de la tomodensitométrie pour la stadification tumorale, la planification du traitement et le suivi de la réponse en oncologie vétérinaire. Le besoin d'imagerie précise dans la prise en charge du cancer favorise l'adoption de la tomodensitométrie dans cette application.

- Par application

En fonction des applications, le marché du scanner vétérinaire est segmenté en neurologie, oncologie, orthopédie et traumatologie, entre autres. Ce segment représente la plus grande part de chiffre d'affaires, en raison de la forte incidence des blessures et des affections dégénératives affectant l'appareil locomoteur chez les animaux, où le scanner offre des capacités diagnostiques supérieures à la radiographie traditionnelle.

Le segment de la neurologie devrait connaître le taux de croissance le plus rapide, grâce à la reconnaissance croissante de la valeur de la tomodensitométrie dans le diagnostic de maladies neurologiques complexes telles que les tumeurs cérébrales, les lésions de la moelle épinière et les maladies inflammatoires chez les animaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des scanners vétérinaires est segmenté en hôpitaux et cliniques vétérinaires, centres hospitaliers universitaires et instituts universitaires. Ce segment représente la plus grande part de chiffre d'affaires, grâce à l'adoption croissante de technologies d'imagerie avancées dans les cabinets vétérinaires privés et spécialisés, afin d'améliorer les capacités de diagnostic et la prise en charge des patients.

Le segment des hôpitaux universitaires et des instituts universitaires est également important, jouant un rôle crucial dans la recherche, la formation et l'adoption de nouvelles techniques d'imagerie en médecine vétérinaire.

- Par tranche

Le marché des scanners vétérinaires est segmenté en tranches : 4, 8, 16, 32 et 64 tranches. Les segments multi-tranches représentent collectivement la plus grande part de marché, grâce à leur capacité à acquérir rapidement des données et à produire des images 3D haute résolution, essentielles à un diagnostic vétérinaire détaillé.

La tendance est aux configurations de coupes plus élevées car elles offrent une meilleure qualité d'image et des temps de numérisation plus rapides, ce qui conduit à de meilleurs résultats cliniques et à une efficacité accrue.

Analyse régionale du marché des scanners vétérinaires

- L'Amérique du Nord domine le marché des scanners vétérinaires par tomodensitométrie (TDM) avec la plus grande part de revenus de 38,5 % en 2024, grâce à une infrastructure vétérinaire bien établie, des taux élevés de possession d'animaux de compagnie et une forte propension des propriétaires d'animaux à investir dans des diagnostics vétérinaires avancés.

- Les vétérinaires de la région reconnaissent de plus en plus les avantages cliniques de la tomodensitométrie pour des diagnostics précis et la planification des traitements contre un large éventail de maladies animales. La volonté croissante des propriétaires d'animaux de compagnie d'investir dans des soins de santé complets pour leurs animaux alimente la demande d'outils de diagnostic avancés tels que les scanners.

- Cette adoption généralisée est soutenue par une forte présence d'hôpitaux vétérinaires spécialisés et de centres de référence équipés de capacités d'imagerie de pointe, ainsi que par une plus grande sensibilisation des propriétaires d'animaux de compagnie à la disponibilité et aux avantages des diagnostics vétérinaires avancés.

Aperçu du marché américain des scanners vétérinaires

En 2024, le marché américain des scanners vétérinaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 39,5 %, grâce à la qualité élevée des soins vétérinaires et à l'importance accordée aux diagnostics avancés pour les animaux de compagnie. La volonté des propriétaires d'investir dans des systèmes d'imagerie médicale sophistiqués, associée à un réseau bien établi de cliniques vétérinaires spécialisées, stimule la croissance du marché. L'adoption croissante des assurances pour animaux de compagnie favorise également l'utilisation de technologies d'imagerie avancées telles que le scanner.

Aperçu du marché européen des scanners vétérinaires

Le marché européen des scanners vétérinaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations strictes en matière de santé et de bien-être animal, ainsi que par une demande croissante de capacités de diagnostic avancées en médecine vétérinaire. L'urbanisation croissante et l'augmentation de la population d'animaux de compagnie en Europe contribuent à l'adoption des scanners dans les cliniques et hôpitaux vétérinaires. L'intégration de l'imagerie avancée dans les établissements de recherche et d'enseignement vétérinaires favorise également la croissance du marché.

Aperçu du marché britannique des scanners vétérinaires

Le marché britannique des scanners vétérinaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'importance accordée au bien-être animal et par la demande croissante de soins médicaux complets pour leurs animaux. Les préoccupations concernant le diagnostic précis et rapide des maladies animales complexes incitent les cabinets vétérinaires à investir dans des technologies d'imagerie avancées. L'infrastructure vétérinaire bien développée du Royaume-Uni et la spécialisation croissante en médecine vétérinaire stimulent la croissance du marché.

Aperçu du marché allemand des scanners vétérinaires

Le marché allemand des scanners vétérinaires devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte sensibilisation aux diagnostics vétérinaires avancés et une attention particulière portée à la santé animale. La robustesse du système de santé vétérinaire allemand, conjuguée à une population importante d'animaux de compagnie, favorise l'adoption de technologies d'imagerie sophistiquées telles que les scanners, tant en médecine générale que spécialisée. L'intégration des diagnostics avancés dans la recherche et l'enseignement vétérinaires contribue également à l'expansion du marché.

Aperçu du marché des scanners vétérinaires (TDM) en Asie-Pacifique

Le marché des scanners vétérinaires en Asie-Pacifique devrait connaître sa plus forte croissance en 2024, avec un TCAC de 7,9 %, grâce à l'augmentation du nombre d'animaux de compagnie, à la hausse des revenus disponibles et à la sensibilisation croissante aux soins vétérinaires de pointe dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures vétérinaires dans la région et la disponibilité croissante des scanners vétérinaires facilitent l'accès aux diagnostics avancés. Les initiatives gouvernementales en faveur du développement des soins vétérinaires contribuent également à la croissance du marché.

Aperçu du marché japonais des scanners vétérinaires

Le marché japonais des scanners vétérinaires connaît un essor important grâce au nombre élevé d'animaux de compagnie, à l'infrastructure de santé avancée et à la demande de services vétérinaires de haute qualité. L'importance accordée aux diagnostics de précision et la volonté des propriétaires d'animaux d'investir dans des soins médicaux de pointe favorisent l'adoption des scanners dans les cliniques vétérinaires et les cliniques spécialisées. L'intégration de l'imagerie avancée à d'autres technologies vétérinaires alimente également la croissance du marché.

Aperçu du marché indien des scanners vétérinaires

En 2024, le marché indien des scanners vétérinaires représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance rapide de la population animale, à l'urbanisation croissante et à la sensibilisation croissante aux diagnostics vétérinaires avancés. La hausse des revenus disponibles et le nombre croissant d'hôpitaux et de cliniques vétérinaires équipés de technologies de pointe sont des facteurs clés qui stimulent le marché en Inde. La demande croissante de services vétérinaires spécialisés et l'accessibilité croissante des soins vétérinaires contribuent également à l'expansion du marché.

Part de marché des scanners vétérinaires

L'industrie des scanners vétérinaires (TDM) est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Epica Animal Health (États-Unis)

- Xoran Technologies, LLC. (États-Unis)

- Imagerie vétérinaire Hallmarq (Royaume-Uni)

- High-Tech Corporation (Japon)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- PrizMED Imaging (États-Unis)

- Woorien (Corée du Sud)

- Carestream Health (États-Unis)

- Shimadzu Corporation (Japon)

- Samsung Healthcare (Corée du Sud)

- Radscan Systems Pvt Ltd. (Inde)

- BMEC Imaging PVT LTD (Inde)

Dernières évolutions du marché mondial des scanners vétérinaires

- En mai 2024, le Johnson Family Equine Hospital a annoncé l'expansion de son réseau avec l'ajout d'un nouveau scanner haute résolution à son centre de référence du Colorado. Cet investissement vise à améliorer les capacités de diagnostic des cas neurologiques et oncologiques complexes chez les animaux de compagnie.

- En octobre 2024, Mella Pet Care, une start-up de Chicago, a annoncé une collaboration avec Vetster, une plateforme de télémédecine vétérinaire, au début du mois. Ce partenariat vise à offrir aux utilisateurs de l'application Mella au Royaume-Uni, au Canada et aux États-Unis un accès à des soins vétérinaires 24h/24 et 7j/7 via la plateforme vétérinaire de Vetster.

- En janvier 2024, Canon Medical Systems a annoncé le lancement d'un nouveau modèle de scanner CT compact spécialement conçu pour les petites cliniques vétérinaires, offrant des capacités d'imagerie avancées avec un encombrement réduit et un coût initial inférieur.

- En septembre 2022, un hôpital vétérinaire de référence basé à Fort Lauderdale, en Floride, a considérablement amélioré ses capacités de diagnostic en installant un scanner Toshiba Aquilion 16 de pointe garantissant des soins avancés aux animaux de compagnie.

- En avril 2022, Improve International, un leader mondial du DPC vétérinaire, a lancé un programme innovant de tomodensitométrie (TDM) en ligne, offrant une voie vers un certificat de médecin généraliste accrédité (GPCert) de l'École internationale d'études postuniversitaires vétérinaires.

- En janvier 2021, Heska Corporation (NASDAQ : HSKA), fournisseur mondial de premier plan de produits de diagnostic vétérinaire avancés et de produits spécialisés, a finalisé l’acquisition de Lacuna Diagnostics, Inc., pionnier et leader du marché des technologies de cytologie numérique au point d’intervention et des services de télémédecine. Cette acquisition, dont le montant n’a pas été divulgué, visait à renforcer significativement le portefeuille d’Heska en intégrant la plateforme innovante de cytologie numérique de télémédecine de Lacuna.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.