Global Video Laryngoscope Market

Taille du marché en milliards USD

TCAC :

%

USD

436.65 Million

USD

1,326.47 Million

2024

2032

USD

436.65 Million

USD

1,326.47 Million

2024

2032

| 2025 –2032 | |

| USD 436.65 Million | |

| USD 1,326.47 Million | |

| % | |

|

Segmentation du marché mondial des vidéolaryngoscopes, par type (rigide et flexible), utilisation (réutilisable et jetable), modèle (écran intégré et standard), type d'appareil (portable et sur chariot), type de canal (avec et sans canal), type de patient (nouveau-né, enfant et adulte), utilisateur final (hospitalier, préhospitalier et autres), canal de distribution (appel d'offres direct, vente au détail et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des vidéo-laryngoscopes

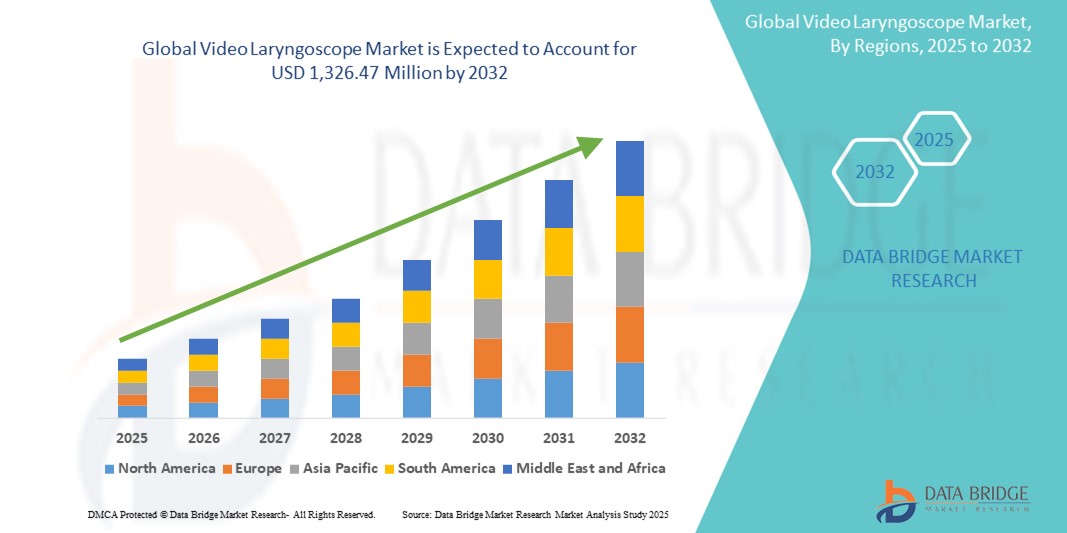

- La taille du marché mondial des vidéolaryngoscopes était évaluée à 436,65 millions USD en 2024 et devrait atteindre 1 326,47 millions USD d'ici 2032 , à un TCAC de 14,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'outils avancés de gestion des voies respiratoires, en particulier dans les contextes d'urgence et de soins intensifs où la visualisation et la précision sont vitales.

- De plus, l'augmentation de la population gériatrique, la multiplication des interventions chirurgicales à l'échelle mondiale et la tendance à privilégier des techniques d'intubation mini-invasives et plus sûres accélèrent l'adoption des vidéolaryngoscopes, propulsant ainsi considérablement l'expansion du marché.

Analyse du marché des laryngoscopes vidéo

- Les vidéolaryngoscopes, qui permettent la visualisation en temps réel des voies respiratoires pendant l'intubation, deviennent des outils indispensables en anesthésiologie moderne et en médecine d'urgence en raison de leur capacité à améliorer les taux de réussite à la première tentative et à réduire les complications par rapport aux méthodes traditionnelles.

- La demande croissante de vidéolaryngoscopes est principalement motivée par l'augmentation des interventions chirurgicales électives et d'urgence, l'augmentation de l'incidence des maladies respiratoires et le besoin critique d'une meilleure gestion des voies respiratoires dans les unités de soins intensifs et les environnements préhospitaliers.

- L'Amérique du Nord a dominé le marché du vidéolaryngoscope avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption fréquente de dispositifs médicaux innovants et une forte présence d'acteurs de premier plan sur le marché, en particulier aux États-Unis où les directives cliniques favorisent de plus en plus l'intubation assistée par vidéo.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des vidéolaryngoscopes au cours de la période de prévision, alimentée par l'élargissement de l'accès aux soins de santé, l'augmentation des investissements dans les infrastructures hospitalières et l'essor du tourisme médical.

- Le segment réutilisable a dominé le marché des vidéolaryngoscopes avec une part de marché de 46,8 % en 2024, attribuée à sa rentabilité au fil du temps et à la préférence croissante des hôpitaux pour des dispositifs durables et performants avec des protocoles de stérilisation intégrés.

Portée du rapport et segmentation du marché des laryngoscopes vidéo

|

Attributs |

Informations clés sur le marché du laryngoscope vidéo |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des vidéo-laryngoscopes

« Visualisation pilotée par l'IA et aide à la décision en temps réel »

- L'intégration de l'intelligence artificielle (IA) et de technologies d'imagerie avancées pour améliorer la visualisation, la précision et la prise de décision clinique lors des procédures d'intubation est une tendance majeure et en constante évolution sur le marché mondial des vidéolaryngoscopes. Ces innovations transforment les vidéolaryngoscopes en outils diagnostiques et procéduraux intelligents, allant au-delà de la visualisation traditionnelle des voies respiratoires.

- Par exemple, des entreprises comme Ambu A/S et Verathon développent leurs gammes de produits avec un traitement vidéo basé sur l'IA, qui permet l'identification et le guidage automatisés des points de repère, améliorant ainsi les taux de réussite du premier passage dans les situations difficiles liées aux voies respiratoires. De même, le GlideScope Go de Verathon offre une solution compacte et portable avec assistance vidéo en temps réel, idéale pour une utilisation en milieu hospitalier et préhospitalier.

- Les algorithmes d'IA sont de plus en plus utilisés pour détecter les anomalies, recommander des angles de positionnement optimaux pour les sondes et fournir une aide à la décision lors d'intubations à haut risque ou d'urgence. Cette tendance améliore la sécurité des procédures et assiste les soignants moins expérimentés grâce à des repères visuels guidés, rendant la gestion avancée des voies aériennes plus accessible et standardisée.

- L'intégration des vidéolaryngoscopes dans des systèmes informatiques hospitaliers plus larges et des plateformes de formation gagne également du terrain, permettant la capture de données en temps réel, l'analyse des performances et l'intégration dans l'enseignement médical basé sur la simulation.

- À mesure que les capacités de l'IA évoluent et que la demande de pratiques cliniques fondées sur des données probantes augmente, le développement de vidéolaryngoscopes assistés par IA et connectés au réseau établit de nouvelles normes en matière de gestion des voies respiratoires. Cette évolution incite les fabricants de dispositifs médicaux à innover avec des modèles compacts, sans fil et intégrés au cloud, conçus pour répondre aux divers besoins des hôpitaux, des services d'urgence et des environnements militaires.

- La demande croissante d'outils de formation de précision, de sécurité et améliorés alimente la transition mondiale vers des systèmes de vidéolaryngoscope intelligents et améliorés par l'IA sur les marchés de la santé développés et émergents.

Dynamique du marché des laryngoscopes vidéo

Conducteur

« Augmentation du volume chirurgical et nécessité d'une meilleure gestion des voies respiratoires »

- Le nombre croissant d'interventions chirurgicales et de procédures de soins d'urgence à l'échelle mondiale, ainsi que le besoin d'outils de gestion des voies respiratoires plus fiables, constituent un facteur clé alimentant la demande de vidéolaryngoscopes.

- Leur capacité à améliorer la visualisation et à augmenter les taux de réussite de l’intubation de premier passage les rend indispensables dans les salles d’opération, les unités de soins intensifs et les services d’urgence modernes.

- Par exemple, en 2024, Medtronic plc a étendu la disponibilité de son vidéolaryngoscope McGRATH MAC aux marchés émergents, visant à améliorer les résultats des patients dans les contextes à ressources limitées. Ces initiatives, menées par des acteurs majeurs, reflètent le rôle croissant des vidéolaryngoscopes en soins intensifs et en anesthésie.

- La prévalence mondiale croissante des maladies respiratoires, telles que la bronchopneumopathie chronique obstructive (BPCO) et les complications liées à la COVID-19, amplifie encore le besoin d'outils avancés pour les voies respiratoires dans les procédures de routine et d'urgence.

- De plus, l'évolution vers des procédures mini-invasives et l'accent mis sur la sécurité des patients encouragent les prestataires de soins de santé à adopter des vidéolaryngoscopes pour les pratiques d'intubation de routine, en particulier chez les patients à haut risque ou obèses, où la laryngoscopie directe peut être difficile

Retenue/Défi

« Coût élevé et accès limité dans les milieux à faibles ressources »

- L'un des principaux freins à l'adoption généralisée des vidéolaryngoscopes est leur coût élevé d'acquisition et de maintenance, notamment pour les modèles avancés dotés d'écrans intégrés, de fonctionnalités sans fil et de composants réutilisables. Cela représente un défi pour les établissements de santé des régions à faibles revenus ou sous-financées.

- Par exemple, les hôpitaux des zones rurales d'Afrique, d'Asie du Sud-Est et d'Amérique latine manquent souvent de ressources financières pour investir dans des équipements vidéo-assistés modernes et s'appuient plutôt sur des laryngoscopes traditionnels. Cela limite la pénétration du marché dans ces régions, malgré une demande croissante.

- De plus, certains cliniciens peuvent avoir besoin d'une formation supplémentaire pour utiliser efficacement les vidéolaryngoscopes, et la courbe d'apprentissage peut constituer un obstacle dans les environnements au rythme rapide ou en sous-effectif.

- Les retards dans les approbations réglementaires ou les normes de conformité variables selon les pays peuvent également ralentir le lancement et l’adoption des produits.

- Pour surmonter ces défis, les fabricants se concentrent de plus en plus sur le développement d’options rentables, portables et jetables.

- Les partenariats stratégiques avec des organismes sans but lucratif et des initiatives de santé publique contribuent également à élargir l’accès et à favoriser l’adoption dans les régions aux ressources limitées.

Portée du marché des vidéolaryngoscopes

Le marché est segmenté en fonction du type, de l’utilisation, du modèle, du type d’appareil, du type de canal, du type de patient, de l’utilisateur final et du canal de distribution.

- Par type

Le marché des vidéolaryngoscopes est segmenté en deux catégories : rigides et flexibles. Le segment rigide a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à sa grande clarté d'image, sa fiabilité et son utilisation intensive au bloc opératoire et aux urgences. Les vidéolaryngoscopes rigides sont plébiscités pour leur robustesse et leur capacité à fournir une visualisation précise des cordes vocales, ce qui en fait un outil standard dans de nombreux établissements de santé.

Le segment flexible devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son applicabilité aux cas difficiles et aux scénarios nécessitant une plus grande maniabilité. Les modèles flexibles gagnent en popularité en anesthésiologie et en soins intensifs grâce à leur capacité à naviguer dans des anatomies complexes des voies aériennes, notamment dans les unités de traumatologie et de soins intensifs.

- Par utilisation

En fonction de leur utilisation, le marché des vidéolaryngoscopes est segmenté en modèles réutilisables et jetables. Le segment réutilisable détenait la plus grande part de chiffre d'affaires, soit 46,8 % en 2024, grâce à sa rentabilité et à sa durabilité dans les environnements de soins de santé à forte activité. Les hôpitaux et les centres chirurgicaux optent fréquemment pour des modèles réutilisables en raison de leurs infrastructures de stérilisation bien établies et de la nécessité fréquente de recourir à des procédures d'intubation.

Le segment des dispositifs jetables devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la demande croissante de dispositifs à usage unique pour la lutte contre les infections, notamment après la COVID-19. Ces dispositifs sont de plus en plus privilégiés dans les services d'urgence, les hôpitaux de campagne et pour les patients immunodéprimés en raison de leur conception stérile et prête à l'emploi.

- Par modèle

Sur la base du modèle, le marché des vidéolaryngoscopes est segmenté en deux catégories : écran intégré et standard. Le segment à écran intégré a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à ses fonctionnalités tout-en-un, sa conception compacte et sa facilité d'utilisation dans divers environnements de soins. Ces modèles améliorent la visualisation et réduisent le recours à des moniteurs externes, améliorant ainsi l'efficacité des flux de travail en soins intensifs.

Le segment standard devrait connaître une croissance soutenue entre 2025 et 2032, grâce à sa modularité qui permet une grande flexibilité dans les mises à niveau et les remplacements de composants. Les vidéolaryngoscopes standard sont privilégiés par les établissements qui recherchent une évolutivité économique entre les services.

- Par type d'appareil

Selon le type d'appareil, le marché des vidéolaryngoscopes est segmenté en modèles portables et sur chariot. Le segment des portables a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à la demande croissante de portabilité, notamment en milieu préhospitalier et au chevet du patient. Compacts et fonctionnant sur batterie, les vidéolaryngoscopes portables sont idéaux pour les services d'urgence et les équipes médicales mobiles.

Le segment des chariots devrait connaître une croissance modérée entre 2025 et 2032, portée par son utilisation dans les environnements universitaires et hospitaliers de grande taille, où l'accès multi-utilisateurs, l'enregistrement vidéo et le partage de données sont essentiels. Les modèles sur chariot offrent des fonctionnalités avancées pour l'enseignement et la documentation.

- Par type de chaîne

Selon le type de canal, le marché des vidéolaryngoscopes est segmenté en modèles avec et sans canal. En 2024, le segment sans canal a représenté la plus grande part de marché, grâce à sa simplicité et à sa compatibilité avec les techniques d'intubation conventionnelles. Ces modèles sont largement utilisés en chirurgie générale et pour les intubations d'urgence, en raison de leur faible coût et de leur facilité de formation.

Le segment des laryngoscopes à canaux devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son système de guidage intégré pour les sondes endotrachéales, qui améliore la précision et réduit le recours à des outils supplémentaires. Les vidéolaryngoscopes à canaux sont particulièrement utiles dans les cas difficiles d'atteinte des voies aériennes et chez les praticiens moins expérimentés.

- Par type de patient

En fonction du type de patient, le marché des vidéolaryngoscopes est segmenté en néonatologie, pédiatrie et hospitalisation pour adultes. Le segment adulte a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la forte incidence des interventions chirurgicales et d'intubation d'urgence chez l'adulte à l'échelle mondiale.

Le segment pédiatrique devrait connaître une croissance substantielle au cours de la période de prévision, en raison de la sensibilisation croissante à la gestion des voies aériennes pédiatriques et du besoin de dispositifs spécifiques aux enfants. Le segment néonatal suscite également un intérêt croissant, avec une demande croissante d'outils miniatures de haute précision dans les unités de soins intensifs néonatals.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des vidéolaryngoscopes est segmenté en hospitaliers, préhospitaliers et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation généralisée au bloc opératoire, en unités de soins intensifs et aux urgences. Ces environnements nécessitent des outils de visualisation des voies aériennes fiables pour soutenir les procédures critiques.

Le segment préhospitalier devrait connaître la croissance la plus rapide, alimenté par une utilisation croissante dans les ambulances, l'armée et les environnements de soins à distance. Les ambulanciers et les secouristes ont de plus en plus recours aux vidéolaryngoscopes portables pour améliorer les résultats lors des intubations sur le terrain.

- Par canal de distribution

En fonction du canal de distribution, le marché des vidéolaryngoscopes est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce aux achats en gros des hôpitaux et des programmes de santé publics. L'approvisionnement direct par appels d'offres garantit un approvisionnement standardisé aux hôpitaux publics et aux grandes institutions.

Le segment des ventes en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, les plateformes numériques élargissant l'accès aux vidéolaryngoscopes aux petites cliniques, aux praticiens libéraux et aux marchés émergents de la santé. Les canaux en ligne permettent une comparaison rapide, des commandes groupées et des livraisons directes aux établissements.

Analyse régionale du marché des laryngoscopes vidéo

- L'Amérique du Nord a dominé le marché du vidéolaryngoscope avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption fréquente de dispositifs médicaux innovants et une forte présence des principaux acteurs du marché.

- Les prestataires de soins de santé de la région accordent la priorité à la sécurité des patients et à l'efficacité des procédures, ce qui conduit à une utilisation généralisée des vidéolaryngoscopes dans les salles d'opération, les unités de soins intensifs et les services d'urgence pour la gestion des voies respiratoires de routine et complexes.

- La forte présence des principaux fabricants de dispositifs médicaux, les cadres de remboursement favorables et l'importance croissante accordée à la formation clinique et à la simulation soutiennent davantage la demande, établissant les vidéolaryngoscopes comme un outil standard dans la gestion des voies respiratoires aux États-Unis et au Canada.

Aperçu du marché américain des vidéolaryngoscopes

En 2024, le marché américain des vidéolaryngoscopes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79 %, grâce à l'infrastructure de santé avancée du pays, à son volume d'interventions élevé et à l'importance accordée à la sécurité des patients. La demande croissante d'outils efficaces de gestion des voies aériennes dans les services d'urgence et de soins intensifs en est l'un des principaux moteurs. L'adoption croissante d'appareils de pointe intégrant l'IA dans les hôpitaux et les soins préhospitaliers, ainsi que des politiques de remboursement avantageuses et des recommandations cliniques favorisant l'intubation vidéo-assistée, continuent de soutenir l'expansion du marché.

Aperçu du marché européen des laryngoscopes vidéo

Le marché européen des vidéolaryngoscopes devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par la charge croissante des maladies respiratoires, le vieillissement de la population et le volume élevé de chirurgies. La région bénéficie de systèmes de santé publique robustes et d'une sensibilisation croissante aux avantages de l'intubation vidéo-assistée. Partout en Europe, les établissements médicaux investissent dans des vidéolaryngoscopes portables et réutilisables afin de standardiser la gestion des voies respiratoires et d'améliorer les résultats cliniques. La demande est en hausse, tant dans les établissements de soins intensifs que dans les services ambulatoires, grâce à l'innovation continue et aux collaborations transfrontalières qui accélèrent encore la croissance du marché.

Aperçu du marché des laryngoscopes vidéo au Royaume-Uni

Le marché britannique des vidéolaryngoscopes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par l'attention croissante portée aux pratiques d'intubation sûres et par une formation renforcée à la gestion des voies aériennes. Les hôpitaux et les services d'urgence adoptent les vidéolaryngoscopes comme outils standard, en raison de l'accent réglementaire mis sur la réduction des complications en anesthésie et en soins intensifs. De plus, les investissements publics dans la modernisation des soins de santé et les programmes de formation des cliniciens favorisent l'utilisation d'outils de visualisation avancés dans les secteurs de la santé, tant publics que privés.

Aperçu du marché allemand des vidéolaryngoscopes

Le marché allemand des vidéolaryngoscopes devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par la solidité des infrastructures de santé du pays, l'innovation dans le secteur des dispositifs médicaux et la demande d'outils de diagnostic de précision. Les hôpitaux allemands adoptent de plus en plus de vidéolaryngoscopes réutilisables et assistés par IA afin d'améliorer la précision et l'efficacité des procédures au bloc opératoire et en unité de soins intensifs. La poussée vers la numérisation médicale et les protocoles de contrôle des infections influence également la transition des méthodes d'intubation traditionnelles vers les méthodes d'intubation vidéo-assistées.

Aperçu du marché des laryngoscopes vidéo en Asie-Pacifique

Le marché des vidéolaryngoscopes en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 26 % sur la période 2025-2032, portée par l'amélioration rapide des infrastructures de santé, la sensibilisation croissante à la sécurité de la gestion des voies aériennes et l'augmentation du nombre d'interventions chirurgicales. Des pays comme la Chine, l'Inde et le Japon constatent une adoption croissante des vidéolaryngoscopes dans les hôpitaux publics et privés, soutenue par des initiatives de modernisation des soins de santé. L'accessibilité financière des modèles compacts et portables contribue également à leur adoption généralisée en milieu urbain et rural.

Aperçu du marché japonais des vidéo-laryngoscopes

Le marché japonais des vidéolaryngoscopes connaît un essor important en raison du vieillissement de la population, du taux élevé d'interventions chirurgicales et de la demande de technologies médicales avancées. Les hôpitaux japonais intègrent les vidéolaryngoscopes à leurs protocoles d'anesthésie afin d'améliorer la sécurité des patients et de réduire les complications. L'accent mis par le système de santé sur les procédures mini-invasives et la formation clinique favorise l'adoption de systèmes de laryngoscopes compacts, optimisés par l'IA, conformes aux normes nationales de précision et de fiabilité.

Aperçu du marché indien des laryngoscopes vidéo

En 2024, le marché indien des vidéolaryngoscopes représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures hospitalières du pays, à l'importance croissante accordée aux soins d'urgence et à la disponibilité croissante d'appareils économiques. L'important volume d'interventions chirurgicales en Inde, notamment dans les hôpitaux publics et les facultés de médecine, stimule la demande de vidéolaryngoscopes abordables et réutilisables. L'essor des fabricants locaux, associé aux programmes de formation et à l'intégration de la télémédecine, favorise leur adoption dans les zones urbaines et semi-urbaines du pays.

Part de marché du vidéolaryngoscope

L'industrie du vidéolaryngoscope est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Verathon Inc. (États-Unis)

- Ambu A/S (Danemark)

- Karl Storz SE & Co. KG (Allemagne)

- Pentax Medical Company (Japon)

- Olympus Corporation (Japon)

- Prodol Meditec SA (Espagne)

- Vygon SA (France)

- Teleflex Incorporated (États-Unis)

- Smiths Medical ASD, Inc. (États-Unis)

- Dispositifs médicaux UE (Chine)

- Acutronic Medical Systems AG (Suisse)

- Truphatek International Ltd. (Israël)

- BD (États-Unis)

- Intersurgical Ltd. (Royaume-Uni)

- Henan Tuoren Medical Device Co., Ltd. (Chine)

- Cogentix Medical, Inc. (États-Unis)

- Heine Optotechnik GmbH & Co. KG (Allemagne)

- Dilon Technologies, Inc. (États-Unis)

- Zhejiang UE Medical Corp. (Chine)

Quels sont les développements récents sur le marché mondial des vidéolaryngoscopes ?

- En avril 2024, Medtronic plc, leader mondial des technologies médicales, a étendu la portée de son vidéolaryngoscope McGRATH MAC à plusieurs marchés émergents d'Asie du Sud-Est et d'Amérique latine. Cette initiative stratégique vise à améliorer l'accès aux outils avancés de gestion des voies aériennes dans les régions défavorisées. En s'appuyant sur sa marque et ses réseaux de distribution reconnus, Medtronic répond au besoin mondial de procédures d'intubation plus sûres et plus efficaces, notamment dans les contextes où le soutien clinique est limité.

- En mars 2024, Verathon Inc. a annoncé le lancement du système GlideScope Core de nouvelle génération, une plateforme de vidéolaryngoscope hautes performances offrant une résolution vidéo améliorée, une aspiration intégrée et des capacités d'intégration de données étendues. Cette innovation vise à répondre à la demande clinique croissante d'outils multifonctionnels de visualisation des voies respiratoires. L'architecture compatible avec l'IA du système permet un retour d'information en temps réel, ce qui en fait un outil essentiel dans les situations chirurgicales et d'urgence complexes, et renforce l'engagement de Verathon en faveur de solutions cliniques de pointe.

- En février 2024, Ambu A/S, fabricant danois de dispositifs médicaux, a lancé le moniteur Ambu aView 2 Advance pour compléter sa gamme de vidéolaryngoscopes à usage unique. Cet appareil améliore la clarté de l'affichage et la connectivité, tout en contribuant à la prévention des infections grâce à sa compatibilité avec les endoscopes jetables. Cette avancée témoigne de l'engagement d'Ambu à améliorer la sécurité des patients, notamment dans les unités de soins intensifs et lors des interventions liées à la pandémie, où les risques de contamination croisée sont élevés.

- En janvier 2024, Karl Storz SE & Co. KG, acteur majeur de l'endoscopie et des technologies chirurgicales, a dévoilé un vidéolaryngoscope portable, alimenté par batterie, doté d'enregistrement en temps réel et de fonctions de transfert de données sans fil. Développé pour une utilisation préhospitalière et sur le terrain, cet appareil est spécialement conçu pour les interventions d'urgence et les applications militaires. Cette innovation illustre l'attention constante portée par Karl Storz à la portabilité, à la fonctionnalité et à la pratique clinique axée sur les données, répondant ainsi à la demande croissante de solutions mobiles dans les environnements de soins intensifs.

- En décembre 2023, UE Medical Devices, acteur majeur du secteur des technologies médicales en Chine, a obtenu la certification CE pour son vidéolaryngoscope UED, lui permettant ainsi d'élargir son marché européen. Doté d'une optique antibuée, d'un écran haute résolution et d'une conception ergonomique, cet appareil offre des performances fiables dans divers contextes cliniques. Cette étape importante souligne la stratégie de croissance internationale de l'entreprise et reflète la compétitivité croissante des fabricants chinois de dispositifs médicaux à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.