Global Vineyard Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.39 Billion

USD

7.31 Billion

2025

2033

USD

2.39 Billion

USD

7.31 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 7.31 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion de vignobles, par type de déploiement (modèle sur site et modèle cloud), par type d'organisation (PME et grandes entreprises) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des logiciels de gestion de vignobles ?

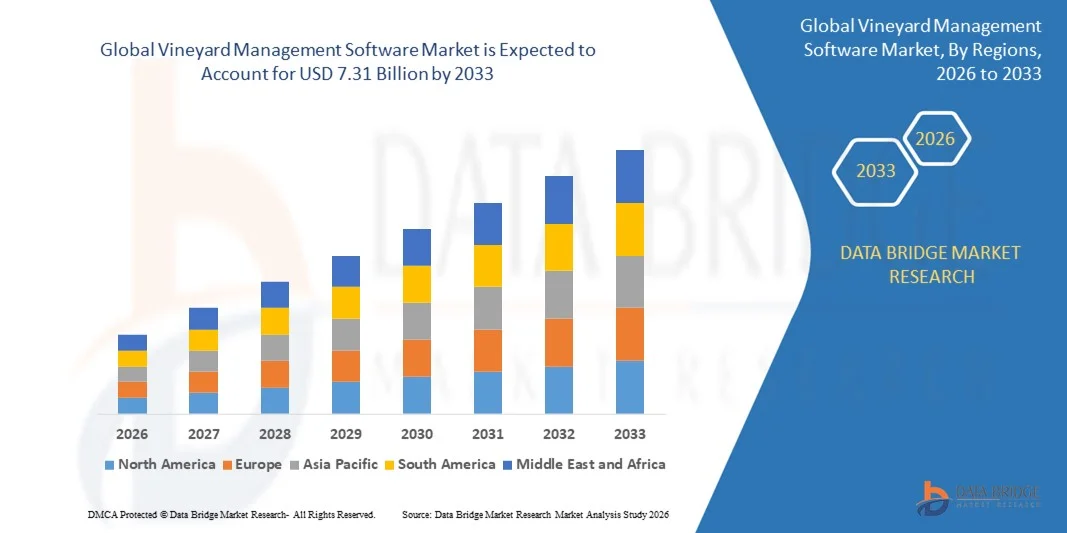

- Le marché mondial des logiciels de gestion de vignobles était évalué à 2,39 milliards de dollars en 2025 et devrait atteindre 7,31 milliards de dollars d'ici 2033 , avec un TCAC de 12,30 % au cours de la période de prévision.

- L'augmentation de la demande et de l'adoption des logiciels de gestion de vignobles en mode SaaS est l'un des principaux facteurs favorisant la croissance du marché des logiciels de gestion de vignobles.

Quels sont les principaux enseignements du marché des logiciels de gestion de vignobles ?

- L'augmentation des dépenses en recherche et développement des principaux acteurs pour innover dans le domaine des technologies alimentaires créera de nouvelles opportunités de croissance lucratives pour le marché des logiciels de gestion viticole.

- La croissance et l'expansion générales de l'industrie agroalimentaire constituent un autre facteur stimulant la demande de logiciels de gestion viticole. L'intégration de solutions informatiques avancées à l'industrie agroalimentaire contribuera à accélérer la croissance du marché des logiciels de gestion viticole.

- L'Amérique du Nord a dominé le marché des logiciels de gestion viticole avec une part de revenus estimée à 34,15 % en 2025, grâce à l'adoption massive des technologies d'agriculture de précision, à l'utilisation généralisée des plateformes numériques de gestion agricole et à d'importants investissements dans l'innovation agro-technologique aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,54 %, entre 2026 et 2033, grâce à l'expansion de la viticulture, à la hausse de la consommation de vin et à l'adoption croissante de solutions d'agriculture intelligente en Chine, au Japon, en Inde, en Corée du Sud et en Australie.

- Le modèle basé sur le cloud a dominé le marché avec une part estimée à 58-60 % en 2025, les exploitants viticoles privilégiant de plus en plus les plateformes évolutives par abonnement qui offrent un accès aux données en temps réel, une surveillance à distance, des mises à jour automatiques et des coûts informatiques initiaux réduits.

Portée du rapport et segmentation du marché des logiciels de gestion de vignobles

|

Attributs |

Logiciels de gestion de vignobles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des logiciels de gestion de vignobles ?

Évolution croissante vers des logiciels de gestion de vignobles basés sur le cloud, axés sur les données et compatibles avec les appareils mobiles

- Le marché des logiciels de gestion de vignobles connaît une forte adoption des plateformes cloud, mobiles et intégrées aux données, conçues pour faciliter la surveillance des vignobles, la planification des cultures, la prévision des rendements et la prise de décision en temps réel.

- Les fournisseurs proposent des solutions logicielles intégrant l'IA, les SIG et l'IoT, offrant des analyses avancées, des informations météorologiques, la surveillance des sols et la planification automatisée des tâches.

- La demande croissante d'outils numériques de gestion agricole rentables, évolutifs et faciles à déployer stimule leur adoption par les petits vignobles, les grandes exploitations vinicoles et les viticulteurs sous contrat.

- Par exemple, des entreprises comme AgCode, WineDirect, Vinsight, Grow Data et Oztera ont enrichi leurs plateformes avec des applications mobiles, des tableaux de bord cloud, l'intégration de capteurs et une visibilité en temps réel des vignobles.

- Le besoin croissant de viticulture de précision, de conformité réglementaire, de traçabilité et de rapports de durabilité accélère la transition vers des systèmes de gestion de vignobles centralisés et hébergés dans le cloud.

- À mesure que la viticulture devient plus dépendante des données et plus sensible au climat, les logiciels de gestion des vignobles demeureront essentiels pour l'efficacité opérationnelle, l'optimisation des rendements et la pérennité des vignobles.

Quels sont les principaux moteurs du marché des logiciels de gestion de vignobles ?

- La demande croissante d'outils numériques de planification viticole, de gestion de la main-d'œuvre et d'optimisation des récoltes vise à améliorer la productivité et à réduire les coûts opérationnels.

- Par exemple, entre 2024 et 2025, des fournisseurs de premier plan tels qu'AgCode, Vinsight et WineDirect ont étendu les fonctionnalités de leurs logiciels pour inclure l'analyse prédictive, le suivi de la conformité et la gestion des effectifs mobiles.

- L'adoption croissante de l'agriculture de précision, des capteurs IoT, des drones et de l'imagerie satellite stimule la demande de logiciels intégrés pour la gestion des vignobles aux États-Unis, en Europe, en Australie et en Nouvelle-Zélande.

- Les progrès réalisés dans le domaine du cloud computing, de l'analyse basée sur l'IA, de la cartographie SIG et des applications mobiles ont amélioré la convivialité, l'évolutivité et l'accès aux données en temps réel.

- L'accent croissant mis sur la durabilité, l'optimisation de l'eau, la prévention des maladies et la gestion des risques climatiques accroît la dépendance aux solutions viticoles basées sur les données.

- Soutenu par la transformation numérique en cours dans l'agriculture et la viticulture, le marché des logiciels de gestion de vignobles devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des logiciels de gestion de vignobles ?

- Les coûts élevés de mise en œuvre et d'abonnement des plateformes avancées de gestion des vignobles peuvent limiter leur adoption par les petits et moyens exploitants viticoles.

- Par exemple, entre 2024 et 2025, l'augmentation des coûts liés à l'infrastructure cloud, à la personnalisation des logiciels et à l'intégration des données a fait grimper les coûts totaux de possession pour certains utilisateurs finaux.

- La complexité de l'intégration des logiciels aux équipements agricoles, capteurs et systèmes existants accroît le besoin d'assistance technique et de formation.

- Le faible niveau de compétences et de sensibilisation numériques des viticulteurs traditionnels dans les régions émergentes freine l'adoption.

- Les préoccupations liées à la confidentialité des données, les problèmes de connectivité dans les zones rurales et la concurrence des logiciels génériques de gestion agricole constituent des obstacles supplémentaires à l'adoption.

- Pour surmonter ces défis, les fournisseurs misent sur une tarification modulaire, la formation des utilisateurs, une conception axée sur les appareils mobiles et un déploiement cloud simplifié afin d'étendre l'adoption mondiale des logiciels de gestion de vignobles.

Comment le marché des logiciels de gestion de vignobles est-il segmenté ?

Le marché est segmenté en fonction du type de déploiement et d'organisation .

- Par déploiement

Selon le mode de déploiement, le marché des logiciels de gestion de vignobles se segmente en deux modèles : les solutions sur site et les solutions cloud. Ces dernières ont dominé le marché en 2025, avec une part estimée entre 58 et 60 %. Les viticulteurs privilégient en effet les plateformes évolutives par abonnement, offrant un accès aux données en temps réel, la surveillance à distance, les mises à jour automatiques et des coûts informatiques initiaux réduits. Les solutions cloud permettent une intégration fluide avec les capteurs IoT, les données météorologiques, la cartographie SIG et les appareils mobiles, ce qui les rend idéales pour la viticulture de précision et l’exploitation de plusieurs vignobles. Elles sont largement adoptées par les domaines viticoles en quête de flexibilité, d’analyses de données pertinentes et d’une meilleure collaboration entre les équipes de terrain et la direction.

Le modèle basé sur le cloud devrait également connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la digitalisation croissante de l'agriculture, l'expansion de la connectivité internet dans les zones rurales et la demande grandissante d'analyses de données et de rapports de durabilité basés sur l'IA. À l'inverse, les modèles sur site restent peu utilisés par les opérateurs soumis à des exigences strictes en matière de contrôle des données.

- Par type d'organisation

Selon le type d'organisation, le marché des logiciels de gestion viticole se segmente en petites et moyennes entreprises (PME) et grandes entreprises. Ces dernières dominaient le marché en 2025 avec une part d'environ 55 %, grâce à leur adoption plus large de la digitalisation complète des vignobles, des analyses avancées et des solutions logicielles de niveau entreprise. Les grands domaines viticoles et les groupements viticoles s'appuient sur ces plateformes pour optimiser leurs rendements, gérer leur main-d'œuvre, assurer la conformité réglementaire, contrôler leurs stocks et intégrer ces solutions à leurs systèmes ERP et de gestion de la chaîne d'approvisionnement. Leurs budgets plus importants et leur besoin de solutions personnalisées contribuent également à cette forte adoption.

Le segment des petites et moyennes entreprises devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'accessibilité accrue des solutions cloud, aux plateformes mobiles et au soutien gouvernemental à l'agriculture numérique. La prise de conscience croissante des gains de productivité, de la facilité d'utilisation et des modèles de tarification par abonnement accélère l'adoption des logiciels par les petits et moyens exploitants viticoles à travers le monde.

Quelle région détient la plus grande part du marché des logiciels de gestion de vignobles ?

- L'Amérique du Nord a dominé le marché des logiciels de gestion viticole avec une part de revenus estimée à 34,15 % en 2025, grâce à l'adoption massive des technologies d'agriculture de précision, à l'utilisation généralisée des plateformes numériques de gestion agricole et à d'importants investissements dans l'innovation agro-technologique aux États-Unis et au Canada. Les viticulteurs s'appuient de plus en plus sur des solutions logicielles pour la prévision des rendements, la gestion de l'irrigation, la surveillance des ravageurs et des maladies, ainsi que le suivi de la conformité réglementaire, ce qui soutient une forte demande régionale.

- Les principales entreprises d'Amérique du Nord mettent en place des plateformes de gestion de vignobles basées sur le cloud, compatibles avec les appareils mobiles et axées sur les données, intégrées à la cartographie SIG, aux capteurs IoT et à l'analyse météorologique, renforçant ainsi le leadership technologique de la région.

- La forte concentration de vignobles commerciaux, les pratiques agricoles avancées et une infrastructure numérique robuste renforcent encore la domination du marché nord-américain.

Analyse du marché américain des logiciels de gestion de vignobles

Les États-Unis représentent la plus grande part du marché des logiciels de gestion viticole, grâce à la présence de grands vignobles commerciaux et à l'adoption précoce des technologies d'agriculture de précision. Les viticulteurs utilisent de plus en plus les plateformes numériques pour la prévision des rendements, la gestion du personnel, la planification de l'irrigation, la lutte antiparasitaire et le reporting de conformité. La forte pénétration des solutions cloud, des applications mobiles et de l'analyse de données basée sur l'IA favorise la prise de décision en temps réel et l'optimisation des coûts. Par ailleurs, l'importance croissante accordée à la durabilité, à la conservation de l'eau et à la traçabilité dans la production viticole accélère l'adoption de ces logiciels. La présence d'acteurs majeurs de l'agritech, un écosystème de startups dynamique et des investissements importants dans les technologies de l'information renforcent encore la croissance à long terme du marché américain.

Analyse du marché canadien des logiciels de gestion de vignobles

Le Canada contribue de façon constante au marché des logiciels de gestion viticole grâce à l'expansion des superficies viticoles et à l'importance accrue accordée à la production de vins de qualité. Les viticulteurs adoptent des outils numériques pour gérer la variabilité climatique, les risques de gel, la santé des sols et la productivité des cultures. Les solutions logicielles de surveillance météorologique, de prévision des maladies et d'optimisation des ressources gagnent en popularité dans les vignobles canadiens. Les programmes d'innovation soutenus par le gouvernement, la sensibilisation croissante à l'agriculture intelligente et la collaboration avec les fournisseurs de technologies agricoles favorisent leur adoption. De plus, les petits exploitants viticoles optent de plus en plus pour les modèles infonuagiques et par abonnement en raison de leurs coûts initiaux plus faibles, ce qui soutient une croissance soutenue du marché à l'échelle du pays.

Marché des logiciels de gestion de vignobles en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, à 9,54 %, entre 2026 et 2033. Cette croissance est portée par l'expansion de la viticulture, la hausse de la consommation de vin et l'adoption croissante de solutions d'agriculture intelligente en Chine, au Japon, en Inde, en Corée du Sud et en Australie. Le recours accru aux plateformes mobiles, au déploiement du cloud et à l'analyse des données viticoles contribue également à accélérer la croissance régionale.

Analyse du marché des logiciels de gestion des vignobles en Chine

La Chine est le principal contributeur au marché des logiciels de gestion viticole de la région Asie-Pacifique, portée par l'expansion rapide des vignobles et la hausse de la consommation intérieure de vin. Les viticulteurs adoptent de plus en plus les plateformes de gestion numérique pour améliorer la régularité des rendements, surveiller la santé des cultures et optimiser la gestion du personnel. Les initiatives gouvernementales en faveur de l'agriculture intelligente et de l'agriculture numérique accélèrent la diffusion de ces logiciels. Les solutions cloud, l'accès mobile et l'analyse des données viticoles sont particulièrement attractifs pour les grands exploitants. L'augmentation des investissements dans la modernisation agricole, conjuguée à une attention accrue portée à la traçabilité et au contrôle qualité dans la production de vin, continue de stimuler une forte demande en Chine.

Analyse du marché japonais des logiciels de gestion de vignobles

Le marché des logiciels de gestion viticole au Japon connaît une croissance soutenue, portée par une viticulture de précision et une priorité donnée à la qualité plutôt qu'à la quantité. Les viticulteurs s'appuient sur des outils numériques pour gérer la superficie limitée de leurs exploitations, optimiser leurs intrants et maintenir des normes de qualité strictes. Les solutions logicielles facilitant la surveillance du microclimat, la gestion des maladies et la planification de la production sont de plus en plus utilisées. La solide infrastructure numérique du Japon, son fort taux d'adoption des technologies et son orientation vers l'automatisation contribuent également à la croissance du marché. Par ailleurs, l'intérêt croissant pour les vins haut de gamme locaux et les pratiques agricoles durables encourage les vignobles à adopter des plateformes de gestion avancées pour une efficacité opérationnelle à long terme.

Analyse du marché des logiciels de gestion de vignobles en Inde

L'Inde s'impose comme un marché à forte croissance pour les logiciels de gestion viticole, portée par l'expansion de la viticulture et la hausse de la consommation de vin. Les viticulteurs adoptent progressivement des solutions numériques pour gérer l'irrigation, la lutte antiparasitaire, l'apport d'engrais et le suivi des rendements. Les initiatives gouvernementales encourageant l'adoption des technologies agricoles et l'agriculture intelligente contribuent à une meilleure connaissance et à une plus grande accessibilité des plateformes logicielles. Les solutions basées sur le cloud et les solutions mobiles sont particulièrement attractives en raison de leur facilité de déploiement et de leur prix abordable. L'augmentation des investissements dans la numérisation agricole, la multiplication des start-ups et l'accent mis sur la productivité et la qualité devraient accélérer la pénétration du marché dans les vignobles indiens.

Analyse du marché des logiciels de gestion de vignobles en Corée du Sud

La Corée du Sud contribue à la croissance du marché grâce à l'adoption croissante des technologies d'agriculture intelligente et à des écosystèmes numériques performants. Les viticulteurs utilisent de plus en plus les plateformes logicielles pour la surveillance en temps réel, l'analyse climatique et l'optimisation des ressources. L'intégration de capteurs IoT, d'analyses de données et de tableaux de bord mobiles favorise l'efficacité des exploitations viticoles malgré la rareté des terres disponibles. Les initiatives gouvernementales en matière d'agriculture intelligente et le niveau élevé de compétences numériques encouragent davantage cette adoption. Par ailleurs, l'intérêt croissant pour la production viticole locale et les pratiques agricoles durables stimule la demande d'outils de gestion viticole avancés. L'innovation continue dans les solutions logicielles agricoles soutient la croissance soutenue du marché en Corée du Sud.

Quelles sont les principales entreprises du marché des logiciels de gestion de vignobles ?

Le secteur des logiciels de gestion de vignobles est principalement dominé par des entreprises bien établies, notamment :

- Advance Management Systems Ltd. (Royaume-Uni)

- AgCode Inc. (États-Unis)

- Microworkers.com (États-Unis)

- Orion Wine Software (États-Unis)

- fermsoft (Espagne)

- PIGNONS (États-Unis)

- GreatVines Inc. (États-Unis)

- IVISsoftware.com (États-Unis)

- Première Vision (France)

- process2wine.ca (Canada)

- SureHarvest Services, LLC (États-Unis)

- Vinsight Software (Nouvelle-Zélande)

- WineDirect (États-Unis)

- VinSuite (États-Unis)

- Vintegrate (États-Unis)

- DeVineWare (États-Unis)

- eVineyard (États-Unis)

- Grow Data (États-Unis)

- Cultivez plus intelligemment (États-Unis)

- Oztera (Australie)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.