Global Virtual Factory And Smart Manufacturing Simulation Market

Taille du marché en milliards USD

TCAC :

%

USD

14.28 Billion

USD

56.84 Billion

2025

2033

USD

14.28 Billion

USD

56.84 Billion

2025

2033

| 2026 –2033 | |

| USD 14.28 Billion | |

| USD 56.84 Billion | |

| % | |

|

Global Virtual Factory & Smart Manufacturing Simulation Market, By Component (Virtual Factory Simulation Platforms, Smart Manufacturing Analytics & Optimization Solutions, Industrial IoT & Digital Integration Solutions et Professional & Managed Services), Mode de déploiement (Cloud-Based, On-Premise et Hybrid), Taille de l'entreprise (Grandes entreprises et petites et moyennes entreprises), Utilisateur final (Manufacturing, Automotive, Aerospace & Defense, Electronics & Semiconductor, Energy & Utilities, Healthcare, Logistics & Supply Chain et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Virtual Factory & Smart Manufacturing Simulation MarketAperçu général

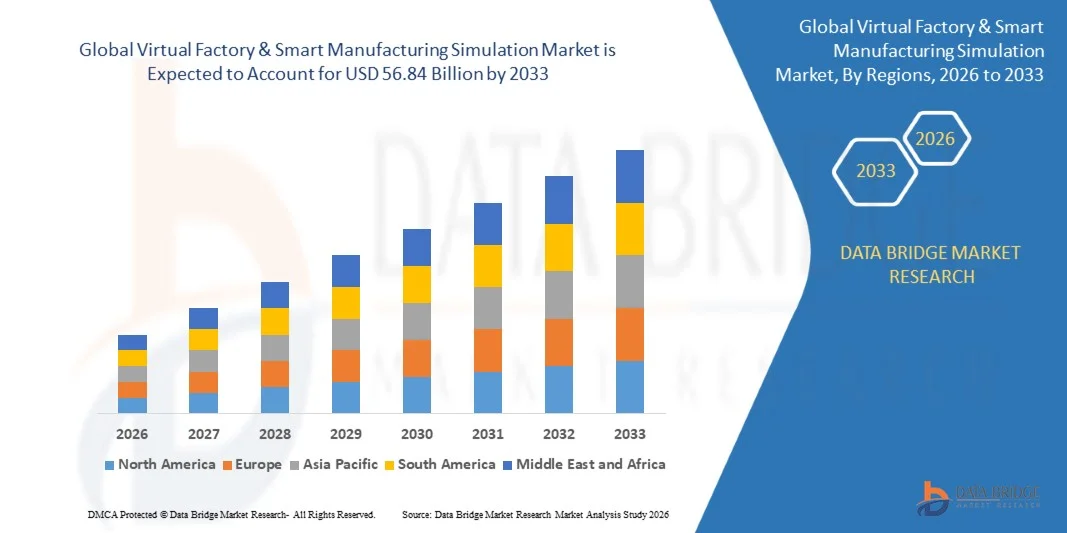

Le marché de la simulation de l'usine virtuelle et de la fabrication intelligente a été évalué à14,28 milliards de dollars en 2025et devrait atteindre56,84 milliards de dollars en 2033, croissance à unTCAC de 18,8% de 2026 à 2033. Le marché connaît une croissance importante due à l'adoption croissante des technologies de l'Industrie 4.0, au déploiement croissant des écosystèmes numériques jumeaux et à la demande croissante de plates-formes d'optimisation et de simulation de fabrication alimentées par l'IA dans tous les environnements industriels.

Les organisations déploient de plus en plus de plates-formes de simulation d'usine virtuelle et de fabrication intelligente pour optimiser les flux de production, améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et permettre l'analyse prédictive de la fabrication dans les écosystèmes industriels connectés. L'expansion rapide de l'infrastructure IoT industrielle, des systèmes d'automatisation alimentés par l'IA, des plates-formes de simulation industrielle cloud-native et des technologies informatiques de pointe accélère considérablement la demande d'environnements de fabrication virtuelle avancés capables de soutenir la simulation en temps réel en usine, l'optimisation des processus, la maintenance prédictive et la planification intelligente de la production.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la simulation de l'usine virtuelle et de la fabrication intelligente avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une infrastructure d'automatisation industrielle avancée, une forte adoption des technologies de l'industrie 4.0 et une augmentation des investissements dans les écosystèmes de fabrication numérique.

- Le segment Cloud-Based a dominé le marché avec une part de 65,28 % en 2025, grâce au déploiement croissant de plates-formes industrielles de simulation cloud-native évolutives et d'environnements d'analyse de fabrication alimentés par l'IA.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 20,2% entre 2026 et 2033, alimenté par la numérisation industrielle rapide, l'expansion de l'infrastructure des usines intelligentes et l'augmentation des investissements dans les technologies industrielles de l'intelligence artificielle en Chine, en Inde, au Japon et en Corée du Sud.

- Smart Manufacturing Analytics & Optimization Solutions est le segment composant qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 19,4 %, ce qui reflète la demande croissante des entreprises en matière d'analyse prédictive, de planification de production intelligente et de systèmes d'optimisation des usines axés sur l'IA.

- Le segment des grandes entreprises domine la catégorie de la taille des entreprises avec une part des revenus de 73,84 % en 2025, sous l'effet de l'augmentation des investissements dans les infrastructures de fabrication intelligente, les systèmes d'automatisation industrielle et les initiatives de transformation numérique des usines.

- Le déploiement hybride représente 29,38 % du marché et connaît une adoption croissante parmi les entreprises qui ont besoin d'une gouvernance des données industrielles sécurisée combinée à des environnements de simulation de fabrication en nuage évolutive.

- Le secteur manufacturier domine la catégorie des utilisateurs finaux avec une part de 31,26 % des revenus en 2025, grâce au déploiement croissant de plateformes d'usine virtuelles pour l'optimisation de la production, la maintenance prédictive et les applications d'automatisation industrielle.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 14,28 milliards de dollars

- Valeur marchande prévue (2033) : 56,84 milliards de dollars

- Prévisions TCAC (2026-2033): 18,8%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché virtuel de simulation d'usine et de fabrication intelligenteSegmentation

|

Attributs |

Logiciel de gestion du cycle de vie de l'IAPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Siemens AG (Allemagne) · Dassault Systèmes SE (France) · General Electric Company (États-Unis) · PTC Inc. (États-Unis) · Schneider Electric SE (France) · Rockwell Automation, Inc. (États-Unis) · ABB Ltd. (Suisse) · Microsoft Corporation (États-Unis) · IBM Corporation (États-Unis) · Oracle Corporation (États-Unis) · NVIDIA Corporation (États-Unis) · Ansys, Inc. (États-Unis) · Altair Engineering Inc. (États-Unis) · Hexagon AB (Suède) · Bentley Systems, Incorporated (États-Unis) · Groupe AVEVA plc (Royaume-Uni) · SAP SE (Allemagne) · Emerson Electric Co. (États-Unis) · Huawei Technologies Co., Ltd. (Chine) · Tata Consultancy Services Limited (Inde) |

|

Possibilités de marché |

· Augmentation du déploiement d'usines intelligentes à deux applications numériques · Augmentation de la demande de plates-formes d'analyse et de simulation de fabrication prédictive · Expansion de l'automatisation industrielle et des écosystèmes de fabrication virtuelle alimentés par l'IA |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de la simulation de l'usine virtuelle et de la fabrication intelligente

Tendance: L'adoption croissante de plates-formes numériques de fabrication intelligente à double usage

Les entreprises industrielles adoptent de plus en plus des plates-formes de simulation d'usine virtuelle et de fabrication intelligente pour améliorer l'efficacité opérationnelle, automatiser les flux de travail industriels et optimiser la planification de la production dans les écosystèmes d'usine connectés. L'expansion rapide de l'infrastructure Industrie 4.0 et des technologies IoT industrielles augmente considérablement la demande d'environnements de fabrication virtuels capables de soutenir la simulation en temps réel en usine, l'analyse assistée par l'IA et les flux de travail de maintenance prédictifs.

Les organisations des secteurs de la fabrication, de l'automobile, de l'électronique, de l'aérospatiale et de l'énergie mettent de plus en plus en œuvre des systèmes de simulation numériques à deux outils pour améliorer la visibilité opérationnelle, réduire les temps d'arrêt de production, optimiser l'utilisation de l'énergie et automatiser l'analyse de fabrication. L'intégration des capteurs IoT industriels, de l'infrastructure de simulation cloud-native et des technologies informatiques de pointe accélère encore les investissements des entreprises dans les plates-formes de simulation de fabrication intelligente au niveau mondial.

Virtual Factory & Smart Manufacturing Simulation Market Dynamics

Principal moteur du marché : l'adoption accrue de l'industrie 4.0 et de l'infrastructure d'usine intelligente

L'expansion rapide des technologies d'Industrie 4.0 et des écosystèmes de fabrication connectés a créé une forte demande pour des plates-formes de simulation de fabrication virtuelle et intelligente capables de permettre une surveillance opérationnelle en temps réel, une maintenance prédictive et une optimisation intelligente de la production. Les organisations tirent de plus en plus parti des systèmes de fabrication virtuels pour améliorer l'évolutivité opérationnelle, automatiser les flux de travail des usines, optimiser la planification de la production et réduire les coûts de fabrication dans tous les environnements industriels.

La mise en place croissante de systèmes d'IA industriels, d'infrastructures d'usine connectées, de jumelles numériques et de plates-formes d'automatisation alimentées par l'IA accélère considérablement l'adoption de technologies de simulation d'usine virtuelles dans les secteurs de la fabrication, de l'automobile, de l'aérospatiale, de l'électronique et de l'énergie et des services publics.

Principales contraintes et défis : complexité de l'intégration des systèmes industriels et coûts de l'infrastructure

La complexité associée à l'intégration des systèmes de données industrielles, des technologies d'exploitation et de l'infrastructure de fabrication existante dans les environnements industriels hybrides constitue une contrainte importante sur le marché de la simulation de l'usine virtuelle et de la fabrication intelligente. Les organisations sont souvent confrontées à des défis liés à l'interopérabilité, à la cybersécurité industrielle, à l'évolutivité de l'infrastructure, aux coûts élevés de mise en œuvre et à la synchronisation des données en temps réel lors du déploiement d'écosystèmes de simulation de fabrication à l'échelle de l'entreprise.

En outre, la complexité croissante des workflows d'automatisation industrielle, la pénurie de professionnels de l'analyse industrielle qualifiés et les défis opérationnels associés à la simulation d'usines de haute fidélité continuent de créer des obstacles au déploiement pour les entreprises qui adoptent une infrastructure de fabrication intelligente à grande échelle.

Opportunité de marché clé: Expansion de l'analyse de la fabrication assistée par l'IA et des plateformes de métaverse industrielle

Le développement rapide d'analyses industrielles alimentées par l'IA, de technologies industrielles métaverses et d'écosystèmes de simulation cloud-native représente une opportunité de croissance importante pour le marché. Les organisations investissent de plus en plus dans des plateformes d'usine virtuelles intelligentes capables de soutenir la fabrication prédictive, l'intelligence opérationnelle axée sur l'IA et l'optimisation industrielle en temps réel dans les écosystèmes d'usine connectés.

L'expansion de l'infrastructure de fabrication intelligente, des plates-formes industrielles d'IA et des technologies numériques de simulation à double fonction devrait accélérer la demande de solutions de simulation virtuelles d'usine et de fabrication intelligente dans les secteurs de la fabrication, de l'automobile, de l'aérospatiale, des soins de santé et de la logistique.

Usine virtuelle et simulation de fabrication intelligente Portée du marché

Le marché des logiciels de gestion du cycle de vie de l'IA est segmenté en fonction des composants, du mode de déploiement, de la taille de l'entreprise et de l'utilisateur final.

- Par composante

Sur la base d'un composant, le Virtual Factory & Smart Manufacturing Simulation Market est segmenté en plateformes de simulation d'usine virtuelle, solutions d'analyse et d'optimisation de fabrication intelligente, solutions d'intégration IoT et numériques industrielles, et services professionnels et gérés. Le segment des plates-formes de simulation d'usine virtuelle a dominé le marché avec une part de 36,92 % en 2025 en raison du déploiement croissant des écosystèmes d'usine intelligente, de l'infrastructure numérique jumelée et des plates-formes d'automatisation industrielle.

Le segment des solutions d'analyse et d'optimisation de fabrication intelligente devrait connaître le CAGR le plus rapide de 19,4% entre 2026 et 2033, sous l'effet de la demande croissante de l'entreprise en matière d'optimisation de la production assistée par l'IA, d'analyse prédictive, d'intelligence opérationnelle et de systèmes de simulation de fabrication en temps réel.

- Par mode de déploiement

Sur la base du mode de déploiement, le Virtual Factory & Smart Manufacturing Simulation Market est segmenté en cloud, sur site et hybride. Le segment cloud a dominé le marché avec une part de 65,28 % en 2025 en raison de l'adoption croissante par les entreprises d'infrastructures de simulation industrielle cloud-native, d'environnements de fabrication évolutifs alimentés par l'IA et de plates-formes de simulation d'usine par abonnement.

Le segment hybride devrait connaître le TCAC le plus rapide de 19,1 % entre 2026 et 2033, en raison de la demande croissante des entreprises pour une gouvernance des données industrielles sécurisée combinée à des capacités de fabrication intelligentes évolutives basées sur le cloud.

- Taille de l'entreprise

Sur la base de la taille de l'entreprise, le Virtual Factory & Smart Manufacturing Simulation Market est segmenté en grandes entreprises et petites et moyennes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de 73,84 % en 2025 en raison de l'augmentation des investissements dans les systèmes d'automatisation industrielle, les infrastructures de fabrication intelligente et les initiatives de transformation numérique à l'échelle de l'entreprise.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 18,2 % entre 2026 et 2033, en raison de l'accessibilité accrue des plateformes de simulation de fabrication en nuage et des solutions d'analyse industrielle par abonnement.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Virtual Factory & Smart Manufacturing Simulation Market est segmenté dans la fabrication, l'automobile, l'aérospatiale et la défense, l'électronique et les semi-conducteurs, l'énergie et les services publics, les soins de santé, la logistique et la chaîne d'approvisionnement, et autres. Le segment manufacturier a dominé le marché avec une part de 31,26 % en 2025 en raison de la mise en place croissante de plates-formes d'usine virtuelles pour la maintenance prédictive, l'optimisation de la production, l'automatisation industrielle et des applications de gestion intelligente des flux de travail.

Le segment de l'électronique et des semi-conducteurs devrait connaître le TCAC le plus rapide de 19,7 % entre 2026 et 2033, grâce au déploiement croissant de plates-formes de simulation de fabrication alimentées par l'IA, de systèmes d'optimisation de la production de semi-conducteurs et de technologies numériques d'automatisation d'usine à double fonction.

Analyse régionale du marché de la simulation de l'usine virtuelle et de la fabrication intelligente

L'Amérique du Nord a dominé le marché de la simulation de l'usine virtuelle et de la fabrication intelligente et a représenté la plus grande part des revenus de 38,92 % en 2025, grâce à une infrastructure d'automatisation industrielle avancée, à une forte adoption des technologies de l'Industrie 4.0 et à l'augmentation des investissements dans les écosystèmes de fabrication intelligente. La région bénéficie également d'un déploiement rapide de plates-formes industrielles IoT, de systèmes d'automatisation d'usine alimentés par l'IA et de technologies numériques jumelées dans les secteurs manufacturier et industriel.

L'Asie-Pacifique devrait connaître une croissance rapide au cours de la période de prévision, sous l'effet de la numérisation industrielle croissante, de l'expansion de l'infrastructure des usines intelligentes, de l'augmentation des investissements dans l'IA et l'IoT et du solide soutien des pouvoirs publics aux initiatives d'automatisation industrielle en Chine, en Inde, au Japon et en Corée du Sud. Le déploiement croissant de systèmes de fabrication alimentés par l'IA et de plateformes d'analyse industrielle continue de renforcer la croissance du marché régional.

Aperçu du marché des logiciels de gestion du cycle de vie de l'IA

Le marché américain de l'usine virtuelle et de la simulation de fabrication intelligente connaît une forte croissance en raison de l'adoption croissante par les entreprises de technologies d'usine intelligentes, de l'augmentation des investissements dans l'infrastructure IoT industrielle et de l'expansion de la mise en place de plates-formes analytiques de fabrication alimentées par l'IA. L'écosystème d'automatisation industrielle avancé du pays, un solide environnement d'innovation en matière d'IA et la présence de grands fournisseurs de technologies industrielles accélèrent l'adoption dans les secteurs de la fabrication, de l'aérospatiale, de l'automobile, des soins de santé et de la logistique. En outre, la demande croissante d'efficacité opérationnelle, de maintenance prédictive et d'optimisation de la production en temps réel est un moteur important de l'expansion du marché aux États-Unis.

Europe Gestion du cycle de vie des logiciels d'IA

Le marché européen de l'usine virtuelle et de la simulation de fabrication intelligente continue de contribuer de manière importante au chiffre d'affaires mondial, en raison de l'augmentation des investissements dans les technologies de l'Industrie 4.0, de la forte infrastructure d'automatisation industrielle et de la mise en œuvre croissante de systèmes de fabrication numérique à double usage. Les organisations des secteurs de l'automobile, de l'aérospatiale, de l'électronique et de la fabrication déploient de plus en plus de plates-formes de simulation virtuelles en usine pour améliorer l'intelligence opérationnelle, automatiser les flux de production et optimiser la gestion des actifs industriels. En outre, l'accent mis de plus en plus sur des environnements de production durables et économes en énergie continue de renforcer l'expansion du marché dans toute l'Europe.

U.K. Gestion du cycle de vie des logiciels de gestion du marché

Le marché de l'usine virtuelle et de la simulation de fabrication intelligente du Royaume-Uni connaît une croissance constante, soutenue par la mise en œuvre croissante de systèmes d'IA industriels, l'augmentation des investissements dans les infrastructures de fabrication connectées et la demande croissante d'analyses de fabrication prédictives dans tous les secteurs industriels. Les organisations adoptent de plus en plus des plateformes d'usine virtuelles pour améliorer l'évolutivité opérationnelle, le contrôle de la production et l'efficacité de l'automatisation industrielle. De plus, le déploiement croissant de la simulation assistée par l'IA et des technologies numériques jumelées favorise la croissance du marché au Royaume-Uni.

Allemagne Logiciels de gestion du cycle de vie AI

Le marché allemand de la simulation d'usine virtuelle et de fabrication intelligente est en expansion constante en raison de l'écosystème industriel fort du pays, des capacités d'automatisation avancées et des investissements croissants dans l'infrastructure d'usine intelligente. Les entreprises manufacturières, les entreprises automobiles et les organisations industrielles déploient de plus en plus de plateformes de fabrication virtuelles pour améliorer l'optimisation de la production, l'analyse prédictive et les capacités de gestion intelligentes des usines. Les progrès continus dans l'IA industrielle, l'IoT industrielle et les technologies d'automatisation stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels de gestion du cycle de vie de l'IA en Asie-Pacifique

Le marché de l'usine virtuelle Asie-Pacifique et de la simulation de fabrication intelligente devrait connaître une croissance rapide, en raison de la numérisation industrielle croissante, de l'expansion des écosystèmes de fabrication intelligente et de l'augmentation des investissements dans l'automatisation industrielle alimentée par l'IA en Chine, en Inde, au Japon et en Corée du Sud. Les organisations déploient de plus en plus de plateformes d'usine virtuelles, de systèmes d'analyse prédictive et d'infrastructures industrielles IoT pour améliorer l'efficacité opérationnelle et automatiser les flux de travail de fabrication. En outre, la mise en œuvre croissante de systèmes industriels connectés et de technologies d'automatisation intelligente accélère l'expansion du marché régional.

Japon logiciel de gestion du cycle de vie de l'IA

Le marché japonais de la simulation d'usine virtuelle et de fabrication intelligente connaît une croissance constante en raison de l'augmentation des investissements dans l'automatisation industrielle, les technologies de fabrication intelligente et les systèmes d'optimisation des usines alimentés par l'IA. Les entreprises manufacturières, les entreprises automobiles et les fabricants d'électronique mettent de plus en plus en place des plates-formes virtuelles de simulation de fabrication pour améliorer l'intelligence opérationnelle, la maintenance prédictive et les capacités de planification de la production. De plus, l'intégration croissante de l'IoT industriel et des systèmes robotiques intelligents contribue davantage à la croissance du marché japonais.

Chine logiciel de gestion du cycle de vie AI

Le marché chinois de la simulation d'usine virtuelle et de fabrication intelligente connaît une croissance rapide, grâce à des initiatives d'automatisation industrielle soutenues par le gouvernement, à l'expansion rapide de l'infrastructure de fabrication intelligente et à l'augmentation des investissements dans les technologies d'analyse industrielle alimentées par l'IA. Les organisations des secteurs manufacturier, électronique, automobile, logistique et infrastructure déploient de plus en plus de systèmes d'usine virtuels pour améliorer l'évolutivité opérationnelle, automatiser la maintenance prédictive et optimiser les processus industriels. En outre, les progrès rapides dans les infrastructures industrielles IoT, l'automatisation assistée par l'IA et les écosystèmes d'usine intelligente placent la Chine comme l'un des marchés de simulation de fabrication virtuelle à croissance la plus rapide au monde.

Part du marché de la simulation de l'usine virtuelle et de la fabrication intelligente

L'industrie des logiciels de gestion du cycle de vie de l'IA est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- General Electric Company (États-Unis)

- PTC Inc. (États-Unis)

- Schneider Electric SE (France)

- Rockwell Automation, Inc. (États-Unis)

- ABB Ltd. (Suisse)

- Microsoft Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Ansys, Inc. (États-Unis)

- Altair Engineering Inc. (États-Unis)

- Hexagon AB (Suède)

- Bentley Systems, Incorporated (États-Unis)

- Groupe AVEVA plc (Royaume-Uni)

- SAP SE (Allemagne)

- Emerson Electric Co. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Tata Consultancy Services Limited (Inde)

Derniers développements sur le marché de la simulation de l'usine virtuelle et de la fabrication intelligente

- En mars 2025, Siemens AG a élargi son portefeuille Siemens Xcelerator avec des capacités avancées de simulation d'usine virtuelle et d'optimisation de la production alimentée par l'IA, axées sur des environnements de fabrication intelligents. La plate-forme améliorée intègre la connectivité IoT industrielle, une infrastructure numérique jumelée et des fonctionnalités d'analyse de fabrication prédictive pour améliorer l'efficacité opérationnelle, la planification de la production et l'évolutivité de l'automatisation en usine. Ce développement renforce la position de Siemens dans les écosystèmes de fabrication virtuelle en permettant aux entreprises d'optimiser les flux de travail de fabrication, de réduire les temps d'arrêt et d'améliorer les capacités de décision industrielle dans les environnements d'usine connectés.

- En février 2025, Dassault Systèmes SE a amélioré sa plateforme 3DEXPERIENCE avec des capacités de simulation virtuelles jumelées et intelligentes conçues pour les applications de fabrication automobile, aérospatiale et industrielle. La plateforme améliorée prend en charge la modélisation opérationnelle en temps réel, l'analyse de la production axée sur l'IA, la planification collaborative des usines et la mise en service virtuelle des flux de travail dans les écosystèmes industriels connectés. Ce développement renforce la position concurrentielle de Dassault Systèmes dans la simulation industrielle et l'infrastructure de fabrication numérique en améliorant l'évolutivité, l'intelligence opérationnelle et les capacités d'optimisation des usines.

- En janvier 2025, NVIDIA Corporation a élargi son écosystème de numérisation industrielle Omniverse avec des capacités de simulation d'usine et de formation robotique avancées à l'IA conçues pour des environnements de fabrication intelligents. La plate-forme mise à niveau intègre le rendu en temps réel, les jumelles numériques industrielles et les technologies de simulation d'IA pour améliorer l'optimisation des processus de fabrication, la validation robotique autonome et les flux de travail de surveillance opérationnelle. Ce développement renforce la position de NVIDIA dans l'IA industrielle et l'infrastructure de simulation d'usine virtuelle pour les écosystèmes de fabrication intelligente de nouvelle génération.

- En novembre 2024, Schneider Electric SE a mis à jour les fonctionnalités de fabrication intelligente et de simulation d'usine EcoStruxure intégrées à des systèmes de maintenance prédictive, d'optimisation énergétique et d'analyse industrielle. La plate-forme améliorée permet aux organisations d'automatiser les workflows industriels, d'optimiser les opérations de production et d'améliorer la gestion durable dans les environnements de fabrication connectés. Ce développement renforce le rôle de Schneider Electric dans l'automatisation intelligente des usines et les écosystèmes industriels de gestion de l'énergie.

- En octobre 2024, Rockwell Automation, Inc. a élargi son portefeuille FactoryTalk et de simulation industrielle avec des capacités de fabrication assistées par l'IA et d'optimisation de la production virtuelle axées sur les environnements d'usine connectés. La plate-forme améliorée permet aux entreprises d'améliorer la visibilité de la production, d'automatiser les flux de travail opérationnels et d'optimiser l'utilisation des actifs industriels grâce à des systèmes de simulation en temps réel et d'intelligence prédictive. Ce développement renforce la position de Rockwell Automation dans la simulation de fabrication intelligente et l'infrastructure d'automatisation industrielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.