Global Virtual Power Plants Vpps Market

Taille du marché en milliards USD

TCAC :

%

USD

5.51 Billion

USD

28.49 Billion

2024

2032

USD

5.51 Billion

USD

28.49 Billion

2024

2032

| 2025 –2032 | |

| USD 5.51 Billion | |

| USD 28.49 Billion | |

| % | |

|

Segmentation du marché mondial des centrales électriques virtuelles (VPP), par technologie (ressource énergétique distribuée, réponse à la demande et actifs mixtes), source (énergie renouvelable, stockage et cogénération), offre (matériel, logiciels et services), type (centrale électrique virtuelle hybride, centrale électrique virtuelle conventionnelle et centrale électrique virtuelle définie par logiciel), mécanisme de contrôle (contrôle centralisé, contrôle décentralisé et contrôle basé sur le cloud), utilisateur final (industriel, commercial et résidentiel) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des centrales électriques virtuelles (VPP)

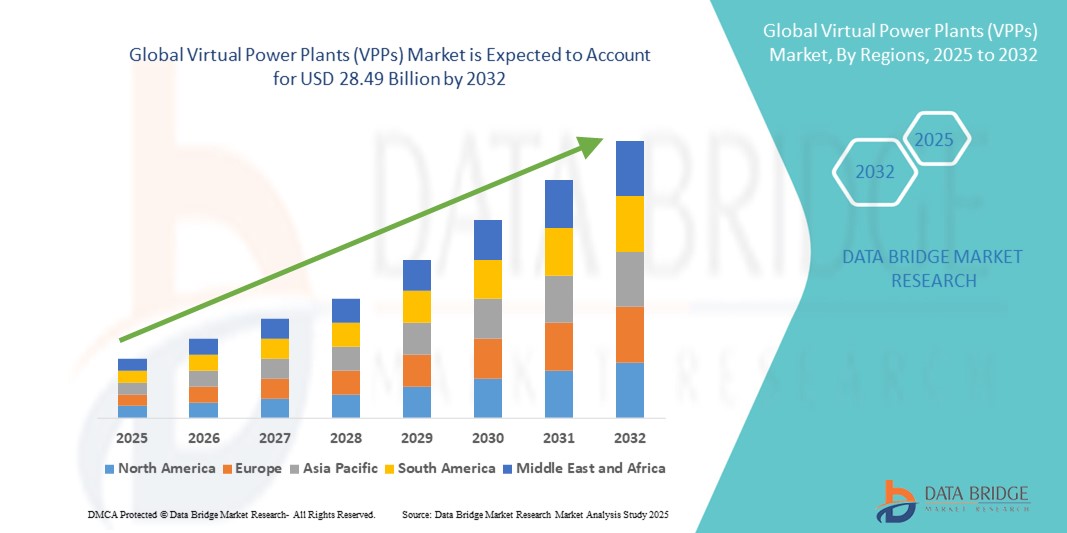

- La taille du marché mondial des centrales électriques virtuelles (VPP) était évaluée à 5,51 milliards USD en 2024 et devrait atteindre 28,49 milliards USD d'ici 2032 , à un TCAC de 22,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante des sources d'énergie renouvelables, les progrès des technologies de stockage d'énergie, la demande croissante de stabilité du réseau et l'adoption croissante des ressources énergétiques distribuées (DER).

- En outre, les facteurs de croissance comprennent des réglementations gouvernementales favorables favorisant la décentralisation énergétique, les progrès de l'IoT et de l'IA pour la gestion du réseau, et la transition vers des systèmes énergétiques durables et flexibles.

Analyse du marché des centrales électriques virtuelles (VPP)

- L'énergie solaire et éolienne contribuant de plus en plus à la production d'électricité, les VPP deviennent essentiels pour équilibrer l'approvisionnement énergétique intermittent

- L'intégration de l'IA, de l'IoT et de la blockchain dans les systèmes VPP améliore le commerce d'énergie en temps réel, la prévision de la charge et le contrôle décentralisé

- L'Amérique du Nord a dominé le marché mondial des centrales électriques virtuelles avec la plus grande part de revenus de 37,65 % en 2024, grâce à l'adoption précoce des ressources énergétiques distribuées (DER), aux politiques gouvernementales de soutien et au besoin croissant de flexibilité du réseau dans la gestion des énergies renouvelables intermittentes.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des centrales électriques virtuelles (VPP) , grâce à la demande croissante d'électricité, à l'intégration à grande échelle des énergies renouvelables et aux politiques de soutien favorisant les infrastructures énergétiques intelligentes.

- Le segment des ressources énergétiques décentralisées a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce au déploiement rapide de systèmes de production à petite échelle tels que les panneaux solaires sur toiture, les éoliennes et les unités de stockage sur batterie. Ces actifs assurent une production localisée, réduisent les pertes de transport et améliorent la résilience énergétique, ce qui en fait un choix privilégié pour l'agrégation de centrales de production d'électricité.

Portée du rapport et segmentation du marché des centrales électriques virtuelles (VPP)

|

Attributs |

Informations clés sur le marché des centrales électriques virtuelles (VPP) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des centrales électriques virtuelles (VPP)

L'essor de la gestion de l'énergie basée sur l'IA et l'IoT dans les centrales photovoltaïques

- L'intégration de l'intelligence artificielle (IA) et des technologies de l'Internet des objets (IoT) révolutionne le marché des centrales électriques virtuelles (CUV) en permettant la surveillance en temps réel, l'analyse prédictive et le contrôle autonome des ressources énergétiques décentralisées (RED). Cela permet aux gestionnaires de réseau d'optimiser la répartition de l'énergie, d'améliorer l'efficacité et de réduire les coûts d'exploitation, tout en améliorant la fiabilité pendant les périodes de pointe.

- La demande croissante de solutions de réseaux intelligents accélère l'adoption d'outils de prévision basés sur l'IA et de compteurs intelligents basés sur l'IoT. Ces systèmes améliorent l'équilibrage de charge, préviennent les pannes et permettent une tarification dynamique de l'énergie, ce qui les rend précieux dans les régions en transition vers des mix énergétiques fortement axés sur les énergies renouvelables.

- L'évolutivité et l'adaptabilité des plateformes IA-IoT les rendent attractives pour les services publics et les producteurs d'électricité indépendants, car elles permettent une intégration fluide de divers actifs tels que les panneaux solaires, les éoliennes, le stockage par batteries et les infrastructures de recharge pour véhicules électriques. Cela améliore l'utilisation des ressources et contribue aux objectifs de décarbonation du réseau.

- Par exemple, en 2024, un important fournisseur d'énergie européen a déployé une plateforme VPP pilotée par l'IA, capable d'intégrer plus de 3 GW d'actifs renouvelables décentralisés. Le système s'appuyait sur des capteurs IoT pour la collecte de données en temps réel et sur des algorithmes d'IA pour la répartition automatisée, ce qui a amélioré la stabilité du réseau et réduit la dépendance aux centrales de pointe à combustibles fossiles.

- Si les solutions basées sur l'IA et l'IoT améliorent l'efficacité et la flexibilité, leur impact à grande échelle dépend d'une innovation continue, de mesures de cybersécurité robustes et d'un prix abordable. Les fournisseurs doivent privilégier des stratégies de déploiement localisées et l'interopérabilité pour maximiser leur adoption sur divers marchés.

Dynamique du marché des centrales électriques virtuelles (VPP)

Conducteur

Intégration croissante des énergies renouvelables et demande croissante de flexibilité du réseau

- L'expansion rapide de la production d'énergie renouvelable, notamment solaire et éolienne, crée un besoin de solutions avancées de gestion de l'énergie pour gérer l'intermittence et assurer la stabilité du réseau. Les VPP offrent une méthode flexible, évolutive et rentable pour regrouper et optimiser la production décentralisée, permettant une intégration efficace des énergies renouvelables.

- Les fournisseurs d'énergie reconnaissent les avantages économiques des VPP, notamment la réduction des investissements en infrastructures, le report des mises à niveau du réseau et une meilleure gestion des pointes de consommation. Cela a conduit à une participation accrue des services publics, des producteurs indépendants et des grands consommateurs d'énergie aux programmes VPP.

- Les politiques gouvernementales et les incitations en faveur des énergies propres accélèrent leur adoption par le marché. Des normes de portefeuille d'énergies renouvelables aux subventions à la demande, les cadres réglementaires encouragent la transition vers des modèles de gestion décentralisée de l'énergie.

- Par exemple, en 2023, l'Australie a étendu ses essais VPP dans le cadre du Programme d'intégration des énergies renouvelables, intégrant des systèmes solaires et de batteries résidentiels pour fournir des services de réseau auxiliaires, réduisant ainsi la dépendance aux centrales de pointe traditionnelles.

- Alors que l’adoption des énergies renouvelables et les politiques de soutien alimentent la croissance, la mise à l’échelle des VPP nécessite une infrastructure numérique avancée, une harmonisation réglementaire et une collaboration entre les fournisseurs de technologie et les opérateurs de réseau pour garantir une intégration transparente du marché.

Retenue/Défi

Investissement initial élevé et complexité technique dans le déploiement du VPP

- Les coûts initiaux importants liés à la mise en place d'un VPP – couvrant les plateformes logicielles avancées, les appareils IoT et les réseaux de communication – peuvent freiner son adoption, notamment parmi les petites entreprises de services publics et les marchés en développement. Les exigences élevées en matière de capital freinent souvent l'investissement, malgré des économies opérationnelles à long terme.

- La complexité technique constitue un autre obstacle, car les VPP nécessitent une intégration sophistiquée d'actifs énergétiques hétérogènes, une interopérabilité avec les réseaux existants et des protections de cybersécurité avancées. Le manque d'expertise technique des petits opérateurs limite encore davantage la pénétration du marché.

- Les limitations des infrastructures, comme une connectivité haut débit insuffisante dans les zones reculées, entravent l'échange de données en temps réel nécessaire au fonctionnement optimal des VPP. Ces défis sont particulièrement importants dans les régions où les réseaux intelligents sont peu développés.

- Par exemple, en 2024, les coopératives énergétiques d'Asie du Sud-Est ont signalé des retards dans le déploiement des VPP en raison d'une pénurie d'intégrateurs de systèmes qualifiés et d'une infrastructure de communication insuffisante, ralentissant les projets d'intégration d'énergies renouvelables prévus.

- Alors que les progrès technologiques réduisent les coûts et simplifient le déploiement, combler les lacunes en matière de compétences, améliorer l'infrastructure numérique et créer des solutions VPP modulaires et évolutives sont essentiels pour surmonter ces contraintes et libérer tout le potentiel du marché.

Portée du marché des centrales électriques virtuelles (VPP)

Le marché est segmenté en fonction de la technologie, de la source, de l'offre, du type, du mécanisme de contrôle et de l'utilisateur final.

- Par technologie

Sur le plan technologique, le marché des centrales électriques virtuelles est segmenté en ressources énergétiques décentralisées, réponse à la demande et actifs mixtes. Le segment des ressources énergétiques décentralisées a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce au déploiement rapide de systèmes de production à petite échelle tels que les panneaux solaires sur toiture, les éoliennes et les unités de stockage sur batterie. Ces actifs assurent une production localisée, réduisent les pertes de transport et améliorent la résilience énergétique, ce qui en fait un choix privilégié pour l'agrégation de centrales électriques virtuelles.

Le segment des actifs mixtes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à intégrer de multiples types d'actifs, notamment la production, le stockage et les charges flexibles. Cette polyvalence permet aux gestionnaires de réseau d'optimiser l'efficacité opérationnelle, d'améliorer l'équilibre entre l'offre et la demande et de s'adapter en temps réel aux fluctuations du marché.

- Par source

En fonction de la source, le marché est segmenté en énergies renouvelables, stockage et cogénération. Le segment des énergies renouvelables détenait la plus grande part de marché en 2024, grâce à la poussée mondiale vers la décarbonation et à la part croissante du solaire et de l'éolien dans le mix énergétique. Les VPP offrent une plateforme efficace pour regrouper et gérer les ressources renouvelables intermittentes tout en préservant la stabilité du réseau.

Le segment du stockage devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès technologiques des batteries, à la baisse des coûts de stockage et à la nécessité de gérer les pics de charge. L'intégration du stockage au sein des centrales photovoltaïques permet de stocker et de distribuer l'excédent d'énergie renouvelable en fonction des besoins, améliorant ainsi l'efficacité économique et opérationnelle.

- En offrant

En fonction de l'offre, le marché est segmenté en matériel, logiciels et services. Le segment des logiciels a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par la demande croissante de plateformes de gestion de l'énergie, d'analyse prédictive et de systèmes de surveillance en temps réel. Les logiciels constituent l'épine dorsale des opérations VPP, permettant une coordination efficace des actifs et une participation au marché.

Le segment des services devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison du besoin croissant d'intégration, de maintenance et de conseil des systèmes pour soutenir le déploiement et la mise à l'échelle des VPP dans diverses zones géographiques.

- Par type

Selon le type de centrale, le marché est segmenté en centrales électriques virtuelles hybrides, centrales électriques virtuelles conventionnelles et centrales électriques virtuelles logicielles. Le segment des centrales électriques virtuelles hybrides a dominé le marché en 2024 grâce à sa capacité à combiner plusieurs ressources de production et de stockage avec des capacités de réponse à la demande, offrant ainsi une flexibilité et une résilience supérieures.

Le segment des centrales électriques virtuelles définies par logiciel devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par l'adoption de plates-formes cloud natives et pilotées par l'IA qui améliorent l'évolutivité, l'interopérabilité et l'automatisation de la gestion de l'énergie.

- Par mécanisme de contrôle

En fonction du mécanisme de contrôle, le marché est segmenté en contrôle centralisé, contrôle décentralisé et contrôle basé sur le cloud. Le segment du contrôle centralisé a dominé le marché en 2024 grâce à son utilisation établie dans les opérations à grande échelle, offrant une prise de décision unifiée et une conformité plus aisée aux cadres réglementaires.

Le segment du contrôle basé sur le cloud devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par l'utilisation croissante des appareils IoT, des analyses en temps réel et de l'accessibilité à distance, qui permettent une gestion VPP flexible et rentable.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en secteurs industriel, commercial et résidentiel. Le segment industriel a représenté la plus grande part de chiffre d'affaires en 2024, stimulé par la nécessité de maîtriser la demande, d'optimiser les coûts et d'assurer une alimentation électrique ininterrompue dans les secteurs énergivores.

Le segment résidentiel devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la prolifération des installations solaires sur les toits, des systèmes de batteries domestiques et des appareils intelligents qui peuvent être intégrés aux réseaux VPP pour la réponse à la demande et le commerce de l'énergie.

Analyse régionale du marché des centrales électriques virtuelles (VPP)

- L'Amérique du Nord a dominé le marché mondial des centrales électriques virtuelles avec la plus grande part de revenus de 37,65 % en 2024, grâce à l'adoption précoce des ressources énergétiques distribuées (DER), aux politiques gouvernementales de soutien et au besoin croissant de flexibilité du réseau dans la gestion des énergies renouvelables intermittentes.

- Les services publics et les fournisseurs de services énergétiques de la région exploitent de plus en plus les plateformes VPP pour la réponse à la demande, la gestion des pointes de charge et l'intégration des systèmes de stockage solaire, éolien et par batterie.

- Cette expansion est en outre soutenue par une infrastructure numérique mature, des investissements élevés dans la modernisation du réseau intelligent et des cadres réglementaires favorables encourageant les solutions énergétiques décentralisées.

Aperçu du marché américain des centrales électriques virtuelles

Le marché américain des centrales électriques virtuelles a capté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce au déploiement à grande échelle de projets d'énergies renouvelables et à un recours croissant aux solutions avancées de gestion de l'énergie. Les mesures incitatives fédérales et étatiques en faveur de l'adoption des énergies propres, ainsi que les initiatives favorisant les programmes de réponse à la demande, accélèrent l'adoption des centrales électriques virtuelles. Le marché américain bénéficie également de la forte participation des propriétaires de centrales solaires résidentielles avec stockage, des installations commerciales et des consommateurs industriels qui intègrent les DER dans des plateformes agrégées pour le soutien au réseau et le commerce de l'énergie.

Aperçu du marché européen des centrales électriques virtuelles

Le marché européen des centrales électriques virtuelles devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les ambitieux objectifs de décarbonation de l'Union européenne et ses investissements dans les technologies d'intégration des énergies renouvelables. La région connaît une forte adoption des centrales électriques virtuelles pour équilibrer la production renouvelable intermittente, améliorer la stabilité du réseau et permettre les échanges transfrontaliers d'électricité. La demande est en hausse dans les secteurs industriel, commercial et résidentiel, et plusieurs États membres de l'UE soutiennent des projets pilotes et des déploiements à grande échelle.

Aperçu du marché britannique des centrales électriques virtuelles

Le marché britannique des centrales électriques virtuelles devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par les objectifs de neutralité carbone du pays et la croissance rapide des actifs de production décentralisée. Le déploiement des centrales électriques virtuelles est stimulé par la multiplication des projets énergétiques communautaires, des installations de stockage sur batterie et des initiatives de gestion de la demande. L'accent mis par le Royaume-Uni sur la libéralisation du marché de l'énergie et la participation aux marchés de capacité favorise également leur adoption.

Aperçu du marché allemand des centrales électriques virtuelles

Le marché allemand des centrales électriques virtuelles devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la politique d'« Energiewende », qui met l'accent sur l'intégration des énergies renouvelables et la flexibilité du réseau. L'Allemagne a été pionnière dans la mise en œuvre des centrales électriques virtuelles, avec de vastes réseaux d'énergie éolienne, solaire, biomasse et de stockage regroupés pour une gestion du réseau en temps réel. L'infrastructure avancée de réseau intelligent du pays et son secteur énergétique axé sur l'innovation continuent de stimuler la croissance de ce marché.

Aperçu du marché des centrales électriques virtuelles en Asie-Pacifique

Le marché des centrales électriques virtuelles en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse de la demande d'électricité, le déploiement rapide des énergies renouvelables et les avancées technologiques dans des pays comme la Chine, le Japon et l'Australie. Les programmes de numérisation menés par les gouvernements et les investissements dans les infrastructures énergétiques intelligentes accélèrent leur adoption. Alors que la région s'impose comme un leader dans la fabrication de panneaux solaires et de batteries, le déploiement des centrales électriques virtuelles devient plus rentable et plus accessible.

Aperçu du marché japonais des centrales électriques virtuelles

Le marché japonais des centrales électriques virtuelles devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accent mis par le pays sur la résilience du réseau, l'intégration des énergies renouvelables et l'efficacité énergétique. L'adoption des centrales électriques virtuelles est soutenue par des initiatives visant à équilibrer la production variable d'énergie solaire et éolienne tout en garantissant un approvisionnement stable. Les solides capacités du Japon en matière d'IoT et d'IA permettent de développer des solutions avancées de gestion de l'énergie, et le marché bénéficie de projets impliquant des systèmes résidentiels de stockage d'énergie solaire, des réseaux de recharge pour véhicules électriques et des programmes de gestion de la demande commerciale.

Aperçu du marché chinois des centrales électriques virtuelles

En 2024, le marché chinois des centrales électriques virtuelles a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce aux installations d'énergie renouvelable à grande échelle, aux initiatives dynamiques de modernisation du réseau et à la volonté du gouvernement de promouvoir des systèmes énergétiques intelligents. Le marché chinois des centrales électriques virtuelles bénéficie d'une forte capacité de production nationale de panneaux solaires, de batteries et de systèmes de contrôle, ainsi que de l'intégration de ces actifs dans les réseaux nationaux et régionaux. Les programmes pilotes menés dans les grandes villes se développent progressivement vers des déploiements à grande échelle, motivés par la nécessité de gérer la croissance des capacités renouvelables et la demande énergétique urbaine.

Part de marché des centrales électriques virtuelles (VPP)

L'industrie des centrales électriques virtuelles (VPP) est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Toshiba Energy Systems & Solutions (Japon)

- Prochain Kraftwerke (Allemagne)

- Hitachi Ltd. (Japon)

- ABB (Suisse)

- Tesla (États-Unis)

- AutoGrid Systems, Inc. (États-Unis)

- Limejump Limited (Royaume-Uni)

- Sunverge Energy, Inc. (États-Unis)

- Centrica (Royaume-Uni)

Derniers développements sur le marché mondial des centrales électriques virtuelles (VPP)

- En mars 2023, Schneider Electric a annoncé le lancement de la construction d'une usine intelligente de pointe à Dunavesce, en Hongrie. D'une superficie de 25 000 m² et d'un investissement de 40 millions d'euros, l'usine devrait employer 500 personnes une fois achevée. Conçue pour intégrer des technologies de fabrication avancées, l'usine améliorera l'efficacité de la production et soutiendra les objectifs de développement durable de Schneider Electric, contribuant ainsi à la croissance des solutions de fabrication intelligente sur le marché mondial.

- En février 2023, Essential Energy s'est associé à AGL Energy pour lancer son premier système de batteries réseau dans la région de Sovereign Hills à Port Macquarie, en Nouvelle-Galles du Sud. Ce déploiement vise à améliorer la fiabilité du réseau, à mieux intégrer les énergies renouvelables et à assurer une alimentation électrique plus régulière aux communautés locales. Cette initiative reflète une tendance croissante du marché vers des solutions de stockage d'énergie décentralisées pour renforcer la résilience du réseau et soutenir la transition vers les énergies propres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.