Global Virtualization Security Market

Taille du marché en milliards USD

TCAC :

%

USD

3.14 Billion

USD

9.14 Billion

2025

2033

USD

3.14 Billion

USD

9.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.14 Billion | |

| USD 9.14 Billion | |

| % | |

|

Secteur de la sécurité de la virtualisation mondiale, par composante (solutions et services), déploiement (sur site et Cloud), organisation (petites entreprises, moyennes entreprises et grandes entreprises), utilisateur final (fournisseurs de services et entreprises) Tendances et prévisions de l'industrie à 2033

Virtualisation Marché de la sécuritéAperçu général

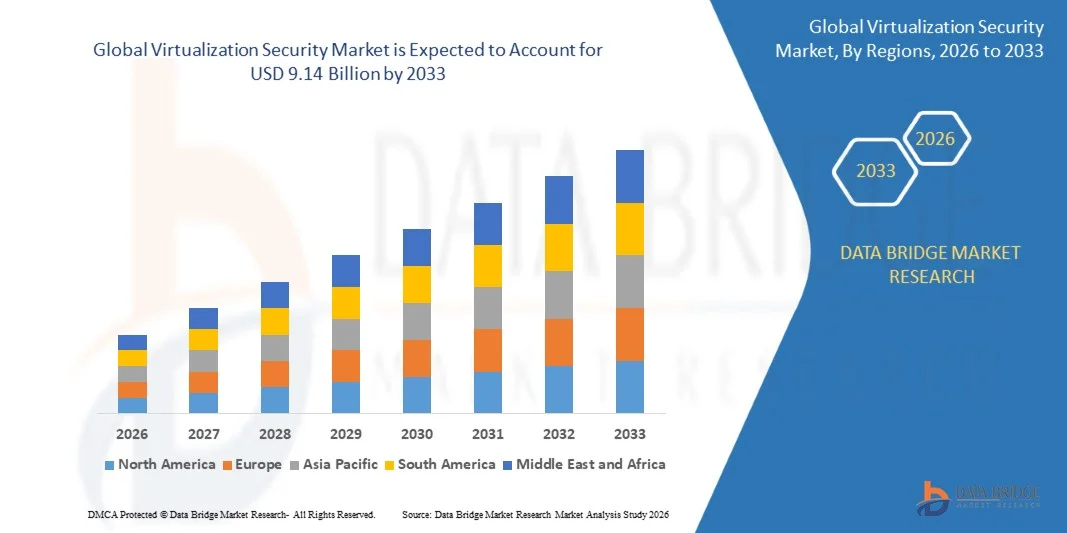

Le marché de la sécurité de la virtualisation a été évalué à3,14 milliards de dollars en 2025et devrait atteindre9,14 milliards de dollars en 2033, croissance à unTCAC de 14,30 % de 2026 à 2033. Le marché connaît une forte expansion due à l'adoption rapide d'infrastructures informatiques virtualisées, à l'augmentation de la migration des entreprises vers les environnements nuageux et aux préoccupations croissantes au sujet des menaces à la cybersécurité visant les machines virtuelles, les conteneurs et les systèmes cloud hybrides.

La complexité croissante des écosystèmes informatiques d'entreprise, associée à la mise en œuvre généralisée de modèles de travail à distance et d'initiatives de transformation numérique, accélère la demande de solutions de sécurité de virtualisation avancées. Les organisations déploient de plus en plus de plates-formes de protection de la charge de travail, d'outils de sécurité à hyperviseur et de systèmes de détection de menaces pilotés par l'IA pour protéger les environnements virtuels, assurer la conformité à la réglementation et maintenir la continuité des activités dans les infrastructures informatiques distribuées.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la sécurité de la virtualisation avec la plus grande part de revenus de 39,6 % en 2025, soutenue par l'adoption rapide du cloud, la forte présence des principaux fournisseurs de cybersécurité et le déploiement généralisé d'infrastructures informatiques hybrides dans les entreprises.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, enregistrant un TCAC fort de 2026 à 2033 entraîné par la transformation numérique rapide, l'augmentation du déploiement du cloud, l'augmentation des investissements dans la cybersécurité et l'expansion des centres de données à hyperéchelle dans les économies émergentes.

- En 2025, le segment Solutions détenait la plus grande part de revenus du marché, soit environ 61,5 %, grâce à l'adoption croissante de plates-formes de protection de la charge de travail, d'outils de sécurité hyperviseurs et de solutions de virtualisation des paramètres dans les environnements informatiques d'entreprise. Les organisations investissent de plus en plus dans des logiciels de sécurité intégrés pour protéger les machines virtuelles, les conteneurs et les charges de travail de cloud hybride contre les cybermenaces en évolution.

- Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 13,9 % entre 2026 et 2033, en raison de la demande croissante de services de sécurité gérés, de services de consultation et de soutien au déploiement. La complexité croissante des environnements multicloud et la pénurie de professionnels compétents en cybersécurité accélèrent la dépendance à l'égard des services de sécurité de la virtualisation externalisés pour la surveillance continue et l'intervention en cas d'incident.

- En 2025, le segment on-lomises détenait la plus grande part du revenu du marché, soit environ 54,2 %, sous l'impulsion d'une forte adoption parmi les secteurs réglementés tels que les banques, la défense et les soins de santé qui exigent un contrôle rigoureux des données, le respect de la conformité et la gouvernance interne en matière de sécurité.

- Le segment Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 15,6 % de 2026 à 2033, en raison de la migration rapide des entreprises vers les infrastructures cloud-natives et de l'adoption croissante d'environnements hybrides et multiclouds. L'évolutivité, la flexibilité et le rapport coût-efficacité des solutions de virtualisation basées sur le cloud accélèrent l'adoption dans les PME et les grandes entreprises.

- En 2025, le segment des grandes entreprises détenait la plus grande part des revenus du marché, soit environ 58,7 %, en raison d'une infrastructure informatique étendue, d'une forte densité de virtualisation et d'une exposition accrue à des menaces persistantes de pointe exigeant des cadres de sécurité solides.

- Le segment des moyennes entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 14,8 % de 2026 à 2033, grâce à l'accélération des initiatives de transformation numérique et à l'adoption croissante de plateformes de virtualisation en nuage rentables. Les PME mettent de plus en plus en œuvre des solutions de sécurité évolutives pour protéger la charge de travail virtuelle croissante et les environnements de travail éloignés.

- En 2025, le segment des entreprises détenait la plus grande part de revenu du marché, soit environ 63,9 %, grâce à l'adoption généralisée de technologies de virtualisation dans des secteurs comme la BFSI, l'informatique et les télécommunications, les soins de santé et le commerce de détail. Les entreprises privilégient de plus en plus les cadres de sécurité avancés pour protéger les données sensibles et assurer des opérations virtuelles ininterrompues.

- Le segment des fournisseurs de services devrait enregistrer la croissance la plus rapide à un TCAC de 16,2 % entre 2026 et 2033, en raison de la demande croissante pour l'hébergement en nuage sécurisé, les services de sécurité gérés et les offres d'infrastructure en tant que service. L'expansion des déploiements de data centers hyperscales et la dépendance croissante envers les fournisseurs de services cloud tiers accélèrent encore la croissance du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,14 milliards de dollars

- Valeur marchande prévue (2033) : 9,14 milliards de dollars

- Prévisions TCAC (2026-2033): 14,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etVirtualisation Sécurité Marché Segmentation

|

Attributs |

Virtualisation Clé de sécuritéPerspectives du marché |

|

Segments couverts |

·Par composante: Solutions et services ·Par déploiement: Sur site et nuage ·Par organisation: Petites entreprises, moyennes entreprises et grandes entreprises ·Par Utilisateur final: Fournisseurs de services et entreprises |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•IBM(États-Unis) |

|

Possibilités de marché |

• Adoption rapide de solutions de sécurité Cloud-Native |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Virtualisation Marché de la sécuritéTendances

Tendance : Croissance de l'architecture de confiance zéro et déploiement de la virtualisation Cloud-Native

L'adoption croissante d'environnements nuageux distribués, d'infrastructures informatiques hybrides et de modèles de main-d'oeuvre à distance stimule la demande de cadres de sécurité de la virtualisation avancés dans les écosystèmes d'entreprise. Les modèles de sécurité traditionnels basés sur le périmètre deviennent moins efficaces en raison de la nature dynamique des machines virtuelles, des conteneurs et des charges de travail multi-clouds, poussant les organisations vers l'architecture de confiance zéro et des cadres de sécurité basés sur la vérification d'identité continue.

Dans les environnements cloud d'entreprise modernes, les organisations intègrent des plates-formes de sécurité de virtualisation, par exemple la sécurité NSX basée sur VMware et la protection du réseau virtuel Microsoft Azure, afin d'appliquer la micro-segmentation et d'isoler les charges de travail au sein d'une infrastructure partagée, d'améliorer le confinement des brèches et de réduire les risques de déplacement latéral dans des environnements multi-tenus. Dans les services bancaires et financiers, des outils de sécurité de virtualisation sont déployés pour protéger les ordinateurs de bureau virtuels et les systèmes de transaction sensibles, réduisant ainsi l'exposition aux ransomwares et aux menaces d'initiés tout en maintenant la conformité réglementaire comme le RGPD et le SSD PCI.

L'expansion rapide des applications infonuagiques et des charges de travail conteneurisées dans des secteurs tels que les services informatiques, les soins de santé et le commerce de détail augmente également la demande de solutions de protection en temps réel de la charge de travail et de surveillance de la sécurité des opérations. En outre, le gouvernement et les organisations de défense continuent d'adopter des cadres de sécurité de virtualisation durcis, comme les architectures de sécurité en nuage conformes à FedRAMP utilisées dans les organismes fédéraux américains, pour sécuriser des environnements virtuels classifiés et critiques pour la mission. La validation croissante des entreprises par le biais de déploiements de cloud hybride à grande échelle en 2025, en particulier en Amérique du Nord et en Europe, montre une réduction significative des incidents d'atteinte à la sécurité d'environ 30 à 40 % dans les organisations mettant en œuvre des modèles de virtualisation basés sur Zero Trust

Virtualisation Sécurité Dynamique du marché

Pilote clé du marché : l'adoption croissante de la migration des nuages et de l'infrastructure virtuelle de l'entreprise

Les organisations du monde entier accélèrent les stratégies de migration du cloud et remplacent l'infrastructure matérielle existante par des environnements informatiques virtualisés pour améliorer l'évolutivité, l'efficacité opérationnelle et l'optimisation des coûts. Le déploiement croissant de machines virtuelles, d'infrastructures hyperconvergées et d'écosystèmes multinuages génère une forte demande de solutions de sécurité avancées capables de protéger les charges de travail dynamiques et réparties.

Des secteurs tels que les banques, les télécommunications, les soins de santé et la fabrication adoptent rapidement des technologies de virtualisation pour soutenir les initiatives de transformation numérique et les opérations à distance, nécessitant une surveillance continue de la sécurité et une détection automatisée des menaces dans les environnements virtuels. Les entreprises déploient de plus en plus d'analyses de sécurité, d'outils d'isolement de la charge de travail et de systèmes de surveillance du comportement axés sur l'intelligence artificielle pour prévenir l'accès non autorisé et atténuer les cybermenaces en temps réel.

De même, les fournisseurs de services cloud à grande échelle et les exploitants de centres de données investissent massivement dans les plates-formes de sécurité de virtualisation pour sécuriser les environnements d'infrastructure partagés et maintenir la fiabilité des temps d'attente. Les déploiements d'entreprises dans le monde réel en 2024 à travers les institutions financières américaines et européennes mettant en place des cadres de sécurité cloud-native ont rapporté une réduction d'environ 25 à 35 % du temps d'intervention en cas d'incident de sécurité en raison de la détection automatisée des menaces et des systèmes centralisés d'application des politiques.

Principales contraintes et défis : grande complexité de l'intégration et pénurie de main-d'oeuvre qualifiée

La mise en œuvre de solutions de sécurité de virtualisation dans des environnements informatiques hétérogènes demeure très complexe en raison des problèmes d'intégration avec les systèmes existants, les plateformes multicloud et les diverses technologies de virtualisation. Les organisations éprouvent souvent des difficultés à maintenir des politiques de sécurité cohérentes entre les différents hyperviseurs, les plates-formes de conteneurs et les fournisseurs de services en nuage, ce qui accroît la complexité opérationnelle et le temps de déploiement.

En outre, le manque de professionnels qualifiés en cybersécurité ayant une expertise en matière de sécurité de la virtualisation, d'architectures natives du cloud et de cadres Zero Trust limite l'adoption généralisée, en particulier dans les marchés émergents. Les coûts de déploiement initiaux élevés et les frais de gestion permanents associés aux outils de sécurité avancés créent également des obstacles pour les petites et moyennes entreprises dont le budget informatique est limité.

Les évaluations de l'industrie indiquent que près de 45 à 50 % des entreprises à l'échelle mondiale signalent la complexité de l'intégration et le manque de compétences en cybersécurité comme principaux obstacles à la mise en oeuvre complète des cadres de sécurité de la virtualisation dans les environnements nuageux hybrides.

Opportunité de marché clé: Extension de l'automatisation de sécurité pilotée par l'IA et des plateformes de protection multi-cloud

La sophistication croissante des cybermenaces ciblant les environnements virtuels crée de fortes possibilités d'automatisation de la sécurité axée sur l'IA, de renseignements prédictifs sur les menaces et de systèmes d'intervention autonomes dans les écosystèmes informatiques des entreprises. Les organisations s'orientent de plus en plus vers des plates-formes de sécurité unifiées qui assurent la visibilité et la protection de multiples fournisseurs de cloud et infrastructures virtuelles.

Les entreprises déploient activement des solutions de sécurité de virtualisation, par exemple des plateformes de protection de la charge de travail alimentées par l'IA, telles que Palo Alto Networks Prisma Cloud et Trend Micro Cloud One, pour permettre une surveillance continue, la détection d'anomalies et une réponse automatisée aux incidents dans les environnements distribués. Dans des secteurs comme le commerce électronique, la fintech et la SaaS, la demande de solutions de sécurité multicloud évolutives augmente rapidement en raison du volume croissant de données et des exigences de conformité.

En outre, les progrès réalisés dans la détection des menaces et l'orchestration de la sécurité par apprentissage automatique permettent d'identifier plus rapidement les vulnérabilités de zéro jour et de réduire l'intervention manuelle dans les processus d'intervention en cas d'incident. Les grands projets d'adoption du cloud en Asie et dans le Pacifique en 2025 devraient accroître les investissements en matière de sécurité de la virtualisation de près de 18 à 22 % par an, grâce à la numérisation rapide et à l'expansion des centres de données hyperéchelle.

Virtualisation Sécurité Portée du marché

Le marché est segmenté en fonction de la composante, du déploiement, de l'organisation et de l'utilisation finale.

- Par composante

Sur la base de la composante, le marché de la sécurité de la virtualisation est segmenté en Solutions et Services. En 2025, le segment Solutions détenait la plus grande part de revenus du marché, soit environ 61,5 %, grâce à l'adoption croissante de plates-formes de protection de la charge de travail, d'outils de sécurité hyperviseurs et de solutions de virtualisation des paramètres dans les environnements informatiques d'entreprise. Les organisations investissent de plus en plus dans des logiciels de sécurité intégrés pour protéger les machines virtuelles, les conteneurs et les charges de travail de cloud hybride contre les cybermenaces en évolution.

Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 13,9 % entre 2026 et 2033, en raison de la demande croissante de services de sécurité gérés, de services de consultation et de soutien au déploiement. La complexité croissante des environnements multicloud et la pénurie de professionnels compétents en cybersécurité accélèrent la dépendance à l'égard des services de sécurité de la virtualisation externalisés pour la surveillance continue et l'intervention en cas d'incident.

- Par déploiement

Sur la base du déploiement, le marché de la sécurité de virtualisation est segmenté en On-Lises et Cloud. En 2025, le segment on-lomises détenait la plus grande part du revenu du marché, soit environ 54,2 %, sous l'impulsion d'une forte adoption parmi les secteurs réglementés tels que les banques, la défense et les soins de santé qui exigent un contrôle rigoureux des données, le respect de la conformité et la gouvernance interne en matière de sécurité.

Le segment Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 15,6 % de 2026 à 2033, en raison de la migration rapide des entreprises vers les infrastructures cloud-natives et de l'adoption croissante d'environnements hybrides et multiclouds. L'évolutivité, la flexibilité et le rapport coût-efficacité des solutions de virtualisation basées sur le cloud accélèrent l'adoption dans les PME et les grandes entreprises.

- Par organisation

En fonction de la taille de l'organisation, le marché de la sécurité de la virtualisation est segmenté en petites entreprises, moyennes entreprises et grandes entreprises. En 2025, le segment des grandes entreprises détenait la plus grande part des revenus du marché, soit environ 58,7 %, en raison d'une infrastructure informatique étendue, d'une forte densité de virtualisation et d'une exposition accrue à des menaces persistantes de pointe exigeant des cadres de sécurité solides.

Le segment des moyennes entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 14,8 % de 2026 à 2033, grâce à l'accélération des initiatives de transformation numérique et à l'adoption croissante de plateformes de virtualisation en nuage rentables. Les PME mettent de plus en plus en œuvre des solutions de sécurité évolutives pour protéger la charge de travail virtuelle croissante et les environnements de travail éloignés.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la sécurité de la virtualisation est segmenté en fournisseurs de services et en entreprises. En 2025, le segment des entreprises détenait la plus grande part de revenu du marché, soit environ 63,9 %, grâce à l'adoption généralisée de technologies de virtualisation dans des secteurs comme la BFSI, l'informatique et les télécommunications, les soins de santé et le commerce de détail. Les entreprises privilégient de plus en plus les cadres de sécurité avancés pour protéger les données sensibles et assurer des opérations virtuelles ininterrompues.

Le segment des fournisseurs de services devrait enregistrer la croissance la plus rapide à un TCAC de 16,2 % entre 2026 et 2033, en raison de la demande croissante pour l'hébergement en nuage sécurisé, les services de sécurité gérés et les offres d'infrastructure en tant que service. L'expansion des déploiements de data centers hyperscales et la dépendance croissante envers les fournisseurs de services cloud tiers accélèrent encore la croissance du segment.

Virtualisation Marché de la sécuritéAnalyse régionale

Amérique du Nord Virtualisation Sécurité Aperçu du marché

L'Amérique du Nord a dominé le marché de la sécurité de la virtualisation avec la plus grande part de revenus de 39,6 % en 2025, soutenue par l'adoption rapide du cloud, la forte présence des principaux fournisseurs de cybersécurité et le déploiement généralisé d'infrastructures informatiques hybrides dans les entreprises. Les organisations de la région privilégient de plus en plus les solutions de protection de la virtualisation avancées pour sécuriser les charges de travail multinuages, les machines virtuelles et les applications conteneurisées. Cette domination est renforcée par des cadres réglementaires stricts, des dépenses élevées en matière de cybersécurité et l'adoption rapide d'architectures de sécurité Zero Trust, faisant de la sécurité de la virtualisation une composante essentielle de la stratégie informatique des entreprises dans les secteurs public et privé.

Aperçu du marché américain de la virtualisation

Le marché américain de la sûreté de la virtualisation a remporté la plus grande part de revenus en 2025 en Amérique du Nord, grâce à des initiatives de transformation numérique rapides, à une migration étendue du cloud entre les entreprises et à l'augmentation des cybermenaces ciblant les environnements virtualisés. Les organisations investissent massivement dans les plates-formes de protection de la charge de travail, les outils de sécurité à hyperviseur et les systèmes de détection de menaces alimentés par l'IA pour protéger les infrastructures informatiques distribuées. L'adoption d'architectures cloud-natives dans les services de BFSI, de soins de santé et de TI, ainsi que la présence de grandes sociétés de cybersécurité, continuent d'accélérer l'expansion du marché dans le pays.

Europe Virtualisation Sécurité Aperçu du marché

Le marché européen de la virtualisation devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, sous l'impulsion de réglementations strictes en matière de protection des données telles que le RGPD et l'adoption croissante de l'informatique en nuage entre les entreprises. Les organisations de la région se concentrent sur la sécurisation des environnements nuageux hybrides et des charges de travail virtuelles au fur et à mesure que la transformation numérique s'accélère dans des secteurs comme les banques, la fabrication et les services gouvernementaux. Les préoccupations croissantes concernant la souveraineté des données et les menaces à la cybersécurité encouragent davantage l'adoption de solutions avancées en matière de sécurité de la virtualisation.

U.K. Virtualisation Sécurité Aperçu du marché

Le marché de la sûreté de la virtualisation au Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de l'adoption rapide d'infrastructures basées sur le cloud et de la demande croissante de services numériques sécurisés. Les entreprises investissent dans les cadres de sécurité Zero Trust et les plateformes de protection de la virtualisation pour atténuer les risques liés aux ransomwares et sécuriser les environnements de travail éloignés. La dépendance croissante à l'égard des services financiers et des écosystèmes bancaires numériques contribue également de façon significative à l'expansion du marché.

Allemagne Virtualisation Sécurité Aperçu du marché

Le marché allemand de la virtualisation devrait enregistrer une croissance régulière de 2026 à 2033, alimentée par une forte numérisation industrielle, une adoption accrue du cloud et une plus grande importance accordée au respect de la cybersécurité. Les entreprises intègrent des solutions de sécurité de virtualisation avancées dans des environnements d'Industrie 4.0 pour protéger les charges de travail industrielles et les données de fabrication sensibles. L'Allemagne met l'accent sur la confidentialité des données, l'innovation technologique et l'adoption sécurisée du cloud, ce qui renforce encore la croissance du marché.

Aperçu du marché de la virtualisation en Asie-Pacifique

Le marché de la virtualisation en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'expansion rapide du cloud, l'augmentation des initiatives de transformation numérique et l'augmentation des incidents liés à la cybermenace dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon connaissent une forte adoption d'infrastructures informatiques virtuelles dans les entreprises et les secteurs gouvernementaux. Les investissements croissants dans les centres de données hyperéchelle et le développement d'applications cloud-native stimulent considérablement la demande de solutions de sécurité de virtualisation dans la région.

Japon Virtualisation Sécurité Aperçu du marché

Le marché japonais de la virtualisation devrait connaître une forte croissance de 2026 à 2033 en raison de l'infrastructure technologique avancée, des taux élevés d'adoption du cloud et de la demande croissante pour des environnements informatiques sécurisés pour les entreprises. Les organisations s'attachent à protéger les charges de travail virtuelles et les systèmes de cloud hybrides au moyen de plateformes de sécurité pilotées par l'IA et de solutions automatisées de détection des menaces. L'accent mis par le Japon sur la transformation numérique dans l'industrie manufacturière, les finances et les services publics appuie davantage l'expansion du marché.

Chine Virtualisation Sécurité Aperçu du marché

En 2025, le marché chinois de la sûreté de la virtualisation a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion rapide du cloud computing, à la forte croissance des fournisseurs nationaux de cybersécurité et au déploiement à grande échelle d'infrastructures d'entreprises virtuelles. Les initiatives gouvernementales de numérisation et les projets de villes intelligentes sont à l'origine de l'adoption généralisée de solutions de sécurité en matière de virtualisation. L'augmentation des investissements dans la cybersécurité dans les secteurs de la technologie, des finances et de l'industrie renforce encore la croissance du marché dans le pays.

Virtualisation Part du marché de la sécurité

L'industrie de la sécurité de la virtualisation est principalement dirigée par des entreprises bien établies, notamment :

• IBM (États-Unis)

• Dell (États-Unis)

• Intel Corporation (États-Unis)

• McAfee, LLC (États-Unis)

• Tendance Micro (Japon)

• VMware, Inc. (États-Unis)

• Réseaux Juniper (États-Unis)

• Fortinet, Inc. (États-Unis)

• Sophos Ltd. (Royaume-Uni)

• Cisco Systems Inc. (États-Unis)

• HP Development Company LP (U.S.)

• Symantec Corporation (États-Unis)

• Huawei Technologies Co., Ltd. (Chine)

• AT&T (États-Unis)

• DXC Technology Company (États-Unis)

• BT (Royaume-Uni)

• Atos SE (France)

• Infosys Limited (Inde)

• Verizon (États-Unis)

• Cognizant (États-Unis)

• NTT DATA Corporation (Japon)

• SecureWorks, Inc. (États-Unis)

• Broadcom (États-Unis)

Les derniers développements du marché de la sécurité de la virtualisation

- En avril 2025, ArmorCode a lancé Anya, une plate-forme de sécurité d'applications de l'IA, conçue pour la sécurité des produits et les équipes d'AppSec, fournissant des renseignements de sécurité axés sur la conversation afin d'améliorer la rapidité de prise de décision et de réduire les lacunes en matière de sécurité. Ce développement renforce l'automatisation de la gestion de la vulnérabilité et renforce les opérations de sécurité des applications d'entreprise grâce à des informations assistées par l'IA.

- En octobre 2024, Arcserve a introduit Arcserve UDP 10, une solution intégrée de protection des données combinant sauvegarde, réplication, disponibilité élevée et capacités de détection de ransomware pour des environnements multicloud. La solution est conçue pour améliorer la continuité des activités, simplifier la gestion des données et renforcer la cyberrésilience pour les entreprises confrontées à des menaces croissantes de ransomware et à la complexité des infrastructures hybrides.

- En juin 2024, Trend Micro Incorporated a annoncé une nouvelle solution de sécurité de data center en tirant parti de la technologie NVIDIA, présentée sur COMPUTEX 2024, destinée aux applications de sécurité d'entreprise et gouvernementales axées sur l'IA. La solution intègre les microservices NVIDIA NIM dans Trend Vision One – Sovereign et Private Cloud pour accélérer le déploiement génératif de l'IA tout en améliorant la protection des données dans les environnements cloud, data center et poste de travail, renforçant ainsi l'adoption sécurisée de l'IA.

- En avril 2024, Cisco Systems Inc. a terminé son acquisition d'Isovalent, une société de sécurité et de réseautage native du cloud, afin d'améliorer sa plateforme Cisco Security Cloud. Cette acquisition renforce les capacités de sécurité multicloud de Cisco en intégrant des technologies de pointe à source ouverte, en améliorant la détection des menaces, la protection de la charge de travail et la connectivité sécurisée dans les environnements d'entreprise distribués.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.