Global Visual Electrophysiology Testing Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

235.60 Million

USD

496.64 Million

2025

2033

USD

235.60 Million

USD

496.64 Million

2025

2033

| 2026 –2033 | |

| USD 235.60 Million | |

| USD 496.64 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs de tests d'électrophysiologie visuelle, par type de test (électrorétinogramme (ERG), électrorétinogramme multifocal (ERGmf), électro-oculogramme (EOG) et potentiels évoqués visuels (PEV)), modalité (fixe et portable), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques, centres d'imagerie diagnostique et autres) - Tendances du secteur et prévisions jusqu'en 2033

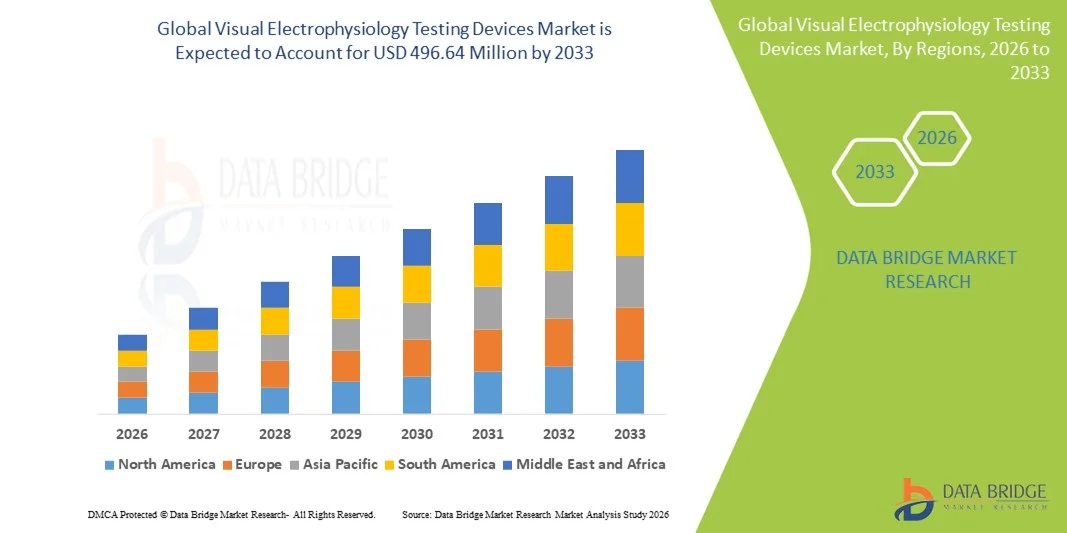

Taille du marché des dispositifs de test d'électrophysiologie visuelle

- Le marché mondial des dispositifs de test d'électrophysiologie visuelle était évalué à 235,60 millions de dollars américains en 2025 et devrait atteindre 496,64 millions de dollars américains d'ici 2033 , avec un TCAC de 9,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles de la vision tels que le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, ainsi que par une sensibilisation accrue au diagnostic précoce et aux progrès technologiques des équipements ophtalmiques de diagnostic qui améliorent la précision et l'utilité clinique.

- De plus, la demande croissante d'outils de diagnostic non invasifs et de haute précision dans les cliniques ophtalmologiques, les hôpitaux et les centres de recherche, soutenue par l'expansion des infrastructures de santé mondiales, continue de faire des appareils de test d'électrophysiologie visuelle des outils essentiels pour une évaluation complète de la fonction oculaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de tests d'électrophysiologie visuelle

- Les appareils d'électrophysiologie visuelle, tels que l'électrorétinographie (ERG), les potentiels évoqués visuels (PEV) et l'électrooculographie (EOG), sont de plus en plus essentiels dans le diagnostic et la recherche ophtalmiques modernes en raison de leur caractère non invasif, de leur haute précision et de leur capacité à contribuer à la détection précoce des troubles rétiniens et des voies visuelles.

- La demande croissante pour ces dispositifs est principalement alimentée par la prévalence accrue des troubles de la vision, la sensibilisation croissante au diagnostic précoce et les progrès technologiques constants qui améliorent la précision du diagnostic et les flux de travail cliniques.

- L'Amérique du Nord a dominé le marché des dispositifs de test d'électrophysiologie visuelle avec la plus grande part de revenus, soit environ 36,7 % en 2025, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation aux diagnostics de la santé oculaire et une adoption importante d'outils de diagnostic de pointe, les États-Unis contribuant à la part la plus élevée au niveau mondial.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison du développement rapide de ses infrastructures de santé, de la prévalence croissante des maladies oculaires et de l'accès élargi aux technologies de diagnostic avancées.

- Le segment de l'électrorétinogramme (ERG) a dominé le marché avec une part de 38,8 % en 2025, grâce à son utilité clinique reconnue dans la détection des dysfonctionnements rétiniens et à son adoption généralisée dans les cabinets d'ophtalmologie et les instituts de recherche.

Portée du rapport et segmentation du marché des dispositifs de tests d'électrophysiologie visuelle

|

Attributs |

Dispositifs de tests d'électrophysiologie visuelle : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de tests d'électrophysiologie visuelle

Intégration avec l'IA et les plateformes d'imagerie avancées

- L'intégration de l'intelligence artificielle (IA) et des plateformes d'imagerie avancées constitue une tendance majeure et en pleine expansion sur le marché mondial des dispositifs de tests d'électrophysiologie visuelle. Cette intégration améliore la précision du diagnostic, l'analyse prédictive et la prise de décision clinique.

- Par exemple, le système RETeval intègre des analyses pilotées par l'IA aux tests ERG portables, permettant aux cliniciens de détecter rapidement les dysfonctionnements rétiniens précoces chez les patients diabétiques et atteints de glaucome.

- L'intégration de l'IA dans ces dispositifs permet l'analyse automatisée des signaux, la reconnaissance des schémas de progression de la maladie et la génération de rapports intelligents, tandis que la synchronisation avancée des images offre une vue d'ensemble complète des fonctions rétiniennes et du nerf optique.

- L'intégration transparente des dispositifs d'électrophysiologie aux dossiers médicaux électroniques (DME) et aux systèmes de gestion hospitalière facilite la surveillance centralisée des patients et le suivi longitudinal de l'évolution de la maladie.

- Cette tendance vers des outils de diagnostic plus précis, automatisés et interconnectés redéfinit les attentes cliniques, avec des entreprises telles que Metrovision et LKC Technologies qui développent des appareils ERG et VEP dotés d'IA, avec analyse automatisée et rapports basés sur le cloud.

- La demande de systèmes de tests électrophysiologiques intégrant l'IA et compatibles avec l'imagerie est en pleine croissance dans les hôpitaux, les cliniques ophtalmologiques et les centres de recherche, les praticiens privilégiant le dépistage précoce et l'évaluation complète des patients.

- Une autre tendance notable est l'intégration des données d'électrophysiologie aux plateformes de télémédecine, permettant aux spécialistes de surveiller à distance et en temps réel la fonction rétinienne et visuelle des patients.

Dynamique du marché des dispositifs de tests d'électrophysiologie visuelle

Conducteur

Prévalence croissante des troubles de la vision et sensibilisation au diagnostic précoce

- L'incidence croissante des troubles rétiniens et du nerf optique, associée à une sensibilisation accrue au diagnostic précoce et à la préservation de la vision, est un facteur important de la demande accrue d'appareils de test électrophysiologiques.

- Par exemple, en mars 2025, LKC Technologies a annoncé un système ERG portable pour le dépistage précoce du glaucome, visant à améliorer l'accessibilité dans les cliniques et les institutions de recherche.

- Face à l'importance croissante du dépistage précoce, les appareils d'électrophysiologie offrent une évaluation non invasive, précise et objective des fonctions rétiniennes et des voies visuelles, tant pour les patients que pour les cliniciens.

- De plus, l'adoption croissante des technologies de diagnostic ophtalmique avancées et leur intégration à d'autres modalités d'imagerie rendent les systèmes d'électrophysiologie essentiels tant en milieu clinique qu'en milieu de recherche.

- La facilité d'utilisation de tests rapides et non invasifs, associée à des capacités d'analyse automatisée et de suivi longitudinal, favorise leur adoption dans les hôpitaux, les cliniques ophtalmologiques spécialisées et les centres de recherche universitaires.

- L'augmentation des investissements dans les infrastructures de soins oculaires et la disponibilité croissante d'appareils portables et conviviaux soutiennent davantage l'expansion du marché des tests d'électrophysiologie.

- La multiplication des initiatives gouvernementales et des programmes de santé publique visant à dépister précocement les troubles visuels chez les enfants et les personnes diabétiques stimule la demande pour ces dispositifs.

- L'essor de la recherche collaborative entre les hôpitaux, les universités et les entreprises de biotechnologie pour développer de nouveaux outils de diagnostic rétinien crée des opportunités supplémentaires de croissance du marché.

Retenue/Défi

Coûts élevés des appareils et exigences en matière d'expertise technique

- Le coût relativement élevé des appareils de test électrophysiologiques avancés, associé à la nécessité de disposer de personnel qualifié, constitue un obstacle majeur à leur adoption à plus grande échelle sur le marché, notamment dans les régions en développement.

- Par exemple, les petites cliniques ou les établissements de santé à faibles revenus ne peuvent souvent pas investir dans des systèmes ERG ou VEP complets en raison de contraintes budgétaires.

- Il est essentiel, pour l'expansion du marché, de répondre aux problèmes d'accessibilité financière grâce à des solutions portables, simplifiées ou moins coûteuses, tout en garantissant une précision diagnostique élevée.

- De plus, la complexité de la mise en œuvre et de l'interprétation des résultats des tests nécessite des ophtalmologistes ou des techniciens qualifiés, ce qui peut limiter leur adoption dans les régions connaissant une pénurie de main-d'œuvre.

- Bien que des efforts soient déployés pour développer des systèmes de reporting automatisés et assistés par l'IA, la nécessité d'une interprétation experte et d'une validation clinique constitue toujours un obstacle à leur déploiement à grande échelle.

- Le dépassement de ces défis grâce à des programmes de formation, au développement de dispositifs rentables et à l'interprétation assistée par l'IA sera essentiel à la croissance durable du marché des dispositifs de tests d'électrophysiologie.

- Les obstacles réglementaires et les exigences de conformité strictes qui varient d'un pays à l'autre peuvent ralentir l'approbation et la commercialisation des dispositifs.

- La faible sensibilisation et l'adoption limitées parmi les médecins généralistes et les petites cliniques ophtalmologiques, comparativement aux centres d'ophtalmologie spécialisés, continuent de restreindre la pénétration du marché.

Portée du marché des dispositifs de test d'électrophysiologie visuelle

Le marché est segmenté en fonction du type de test, de la modalité et de l'utilisateur final.

- Par type de test

Le marché des dispositifs d'électrophysiologie visuelle est segmenté, selon le type de test, en électrorétinogramme (ERG), électrorétinogramme multifocal (ERGmf), électro-oculogramme (EOG) et potentiels évoqués visuels (PEV). En 2025, le segment de l'électrorétinogramme (ERG) dominait le marché, représentant 38,8 % des revenus. Cette domination s'explique par son adoption clinique généralisée et son utilité reconnue pour la détection des dysfonctionnements rétiniens dans diverses affections ophtalmiques, telles que la rétinopathie diabétique, le glaucome et la dégénérescence maculaire. Les hôpitaux et les cliniques ophtalmologiques spécialisées privilégient les systèmes ERG pour leur capacité à fournir une évaluation objective et quantitative de la fonction rétinienne. Ce segment bénéficie d'une grande compatibilité avec les systèmes fixes et portables, et les fabricants améliorent souvent les dispositifs ERG grâce à l'analyse du signal basée sur l'IA afin d'optimiser la précision diagnostique. La forte demande est également soutenue par l'augmentation des investissements dans les infrastructures de soins oculaires et les programmes de dépistage systématique. L'ERG est fréquemment intégré aux protocoles de diagnostic multimodaux, ce qui en fait un outil de choix pour une évaluation complète de la santé oculaire. Sa fiabilité et sa polyvalence dans les contextes de recherche et cliniques consolident encore davantage sa position dominante sur le marché.

Le segment de l'électrorétinogramme multifocal (ERGmf) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de cartographie fonctionnelle rétinienne localisée et de dépistage précoce des maladies. L'ERGmf fournit une topographie rétinienne haute résolution, permettant aux cliniciens de détecter des dysfonctionnements rétiniens localisés avant même qu'ils ne soient cliniquement apparents. Son utilisation se développe rapidement dans la recherche universitaire, les centres ophtalmologiques spécialisés et les essais cliniques axés sur les affections rétiniennes. Cette croissance est également favorisée par la disponibilité de systèmes ERGmf portables, qui facilitent les tests au chevet du patient et les applications de téléophtalmologie. La sensibilisation croissante des cliniciens aux avantages de l'ERGmf dans le diagnostic des maladies maculaires subtiles contribue à l'expansion du marché. Les progrès technologiques qui améliorent la rapidité des examens et le confort des patients accélèrent encore davantage son adoption.

- Par modalité

Selon la modalité d'utilisation, le marché se divise en dispositifs fixes et portables. Le segment des dispositifs fixes a dominé le marché en 2025, générant la plus grande part de revenus. Ces systèmes sont en effet largement utilisés dans les hôpitaux, les grandes cliniques ophtalmologiques et les instituts de recherche pour des diagnostics ophtalmiques complets. Les systèmes fixes offrent des enregistrements stables et de haute précision et permettent l'intégration de technologies d'imagerie complémentaires telles que la tomographie par cohérence optique (OCT) et les rétinographes. Ils sont privilégiés pour les environnements cliniques à forte activité où de nombreux examens sont réalisés quotidiennement. Les dispositifs fixes proposent souvent des fonctionnalités avancées, notamment l'enregistrement multicanal, le traitement automatisé du signal et le suivi à long terme des patients. Leur fiabilité, leur reproductibilité et leur compatibilité avec les flux de travail cliniques complexes justifient la poursuite des investissements dans les systèmes fixes. La position dominante de ce segment est par ailleurs confortée par les contrats de maintenance à long terme et les mises à niveau proposées par les principaux fabricants.

Le segment des appareils portables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de diagnostics au chevet du patient, d'applications de téléophtalmologie et d'accessibilité dans les régions isolées ou mal desservies. Ces appareils permettent aux cliniciens de réaliser des examens ERG, mfERG ou VEP en dehors des structures hospitalières traditionnelles, par exemple dans les dispensaires ou à domicile. Leur conception compacte, leur fonctionnement sur batterie et leurs interfaces intuitives, qui limitent le besoin de formation spécialisée, contribuent également à cette croissance. L'adoption croissante sur les marchés émergents, associée à l'intégration de la télémédecine, positionne les appareils portables comme un sous-segment à forte croissance. Les fabricants développent de plus en plus de solutions portables intégrant l'IA pour des analyses plus rapides et plus précises.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques, centres d'imagerie diagnostique et autres. Le segment hospitalier a dominé le marché en 2025, générant la plus grande part de revenus, grâce à un volume élevé de patients et au besoin de diagnostics ophtalmiques complets dans les services d'hospitalisation et de consultation externe. Les hôpitaux investissent souvent dans des systèmes d'électrophysiologie fixes et portables pour le dépistage, le diagnostic et le suivi des maladies de la rétine et du nerf optique. Ce segment bénéficie de services d'ophtalmologie dédiés, de personnel spécialisé et de systèmes de dossiers médicaux électroniques intégrés, permettant une utilisation efficace des appareils d'électrophysiologie. Les hôpitaux mènent également des essais cliniques et collaborent avec les fabricants, favorisant l'adoption de dispositifs avancés tels que l'électrorétinographie multifocale (mfERG) et les systèmes d'intelligence artificielle. La disponibilité de services et de maintenance assurés par les fournisseurs de dispositifs renforce encore la position dominante des hôpitaux. Ces derniers demeurent les principaux acheteurs en raison de leurs budgets importants, de leurs contrats à long terme et de leur demande de systèmes multimodaux.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le nombre croissant de cliniques ophtalmologiques spécialisées et de centres de soins ambulatoires proposant des diagnostics rétiniens avancés. Les cliniques adoptent de plus en plus les systèmes ERG, mfERG et VEP portables et compacts pour offrir des tests rapides et non invasifs aux patients atteints de diabète, de glaucome et de dégénérescence maculaire. Cette croissance est encore accélérée par le développement de la téléophtalmologie, permettant aux cliniques d'offrir des services de surveillance et de consultation à distance. La sensibilisation des patients à l'importance d'un diagnostic précoce et la facilité d'accès aux cliniques locales contribuent à cette adoption accrue. Les fabricants ciblent les petites et moyennes cliniques avec des appareils abordables et conviviaux. Les progrès technologiques, qui simplifient la configuration et accélèrent les tests, favorisent une adoption rapide dans ce segment.

Analyse régionale du marché des dispositifs de tests d'électrophysiologie visuelle

- L'Amérique du Nord a dominé le marché des dispositifs de test d'électrophysiologie visuelle avec la plus grande part de revenus, soit environ 36,7 % en 2025, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation aux diagnostics de la santé oculaire et une adoption importante d'outils de diagnostic de pointe, les États-Unis contribuant à la part la plus élevée au niveau mondial.

- Les cliniciens et les hôpitaux de la région apprécient grandement la précision, la fiabilité et le caractère non invasif des appareils de tests électrophysiologiques tels que l'ERG, l'ERG multifocal, le PEV et l'EOG, qui permettent la détection et le suivi précoces des troubles rétiniens et du nerf optique.

- L'adoption généralisée de ces dispositifs est également favorisée par d'importantes initiatives de recherche, des dépenses de santé élevées et leur intégration aux systèmes de dossiers médicaux électroniques (DME), permettant un suivi efficace des patients et une prise en charge à long terme des maladies, ce qui en fait des outils essentiels en ophtalmologie clinique et de recherche.

Aperçu du marché américain des dispositifs de tests d'électrophysiologie visuelle

Le marché américain des dispositifs d'électrophysiologie visuelle a représenté la plus grande part de revenus (32 %) en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes et à l'adoption précoce de technologies de diagnostic ophtalmique innovantes. Les cliniciens privilégient de plus en plus le dépistage précoce des affections rétiniennes et du nerf optique à l'aide des systèmes ERG, mfERG, VEP et EOG. L'intégration croissante des dispositifs d'électrophysiologie aux systèmes de dossiers médicaux électroniques et aux plateformes de téléophtalmologie stimule davantage l'expansion du marché. Par ailleurs, les hôpitaux et les cliniques ophtalmologiques spécialisées investissent dans des dispositifs portables dotés d'intelligence artificielle afin d'améliorer l'efficacité du diagnostic. La sensibilisation accrue des patients et des professionnels de santé à la prévention des maladies oculaires soutient la croissance soutenue du marché. Enfin, les collaborations de recherche et les essais cliniques en ophtalmologie favorisent l'adoption de ces dispositifs de test avancés.

Aperçu du marché européen des dispositifs de tests d'électrophysiologie visuelle

Le marché européen des dispositifs d'électrophysiologie visuelle devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence de la dégénérescence maculaire liée à l'âge (DMLA) et de la rétinopathie diabétique. Les initiatives gouvernementales encourageant le dépistage précoce des troubles visuels et les soins oculaires préventifs favorisent l'adoption de ces dispositifs dans les hôpitaux et les cliniques. Les ophtalmologistes européens apprécient les dispositifs offrant des diagnostics précis et non invasifs, associés à des capacités d'intégration pour la recherche et le suivi clinique. L'urbanisation croissante, l'augmentation des revenus disponibles et la demande de soins ophtalmologiques de haute qualité stimulent davantage le marché. Cette adoption concerne aussi bien les nouvelles constructions hospitalières que les rénovations avec des capacités de diagnostic améliorées. Les collaborations transfrontalières et l'intégration de l'imagerie avancée encouragent l'utilisation de systèmes d'électrophysiologie portables et fixes.

Aperçu du marché britannique des dispositifs de tests d'électrophysiologie visuelle

Le marché britannique des dispositifs d'électrophysiologie visuelle devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue au diagnostic précoce des maladies de la rétine et du nerf optique. Les hôpitaux et les cliniques spécialisées adoptent les systèmes ERG, mfERG et VEP pour améliorer la prise en charge des patients et soutenir les initiatives de recherche. L'infrastructure de santé performante du Royaume-Uni et ses programmes de santé numérique favorisent l'intégration de ces dispositifs aux dossiers médicaux électroniques et aux solutions de télémédecine. L'inquiétude croissante de la population face aux troubles de la vision encourage les mesures de diagnostic préventif. La préférence pour les systèmes de test non invasifs et portables se renforce tant dans les cliniques privées que dans les hôpitaux publics. Par ailleurs, les progrès technologiques en matière d'analyse automatisée et de rapports dans le cloud contribuent à une adoption plus large.

Aperçu du marché allemand des dispositifs de tests d'électrophysiologie visuelle

Le marché allemand des appareils d'électrophysiologie visuelle devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé oculaire et par l'innovation technologique. Les hôpitaux et les cliniques ophtalmologiques investissent de plus en plus dans des appareils d'électrophysiologie multimodaux et dotés d'intelligence artificielle pour un diagnostic précis. L'infrastructure performante de l'Allemagne et l'accent mis sur la recherche en ophtalmologie favorisent l'adoption des systèmes fixes et portables. L'intégration avec les technologies d'imagerie avancées et les dossiers médicaux électroniques (DME) améliore l'efficacité des flux de travail et la prise de décision clinique. La demande est également stimulée par le vieillissement de la population, qui nécessite des examens ophtalmologiques réguliers. Par ailleurs, la prise en compte des enjeux environnementaux et la conception d'appareils économes en énergie gagnent du terrain dans les établissements de santé locaux.

Aperçu du marché des dispositifs de tests d'électrophysiologie visuelle en Asie-Pacifique

Le marché des dispositifs de tests d'électrophysiologie visuelle en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (12 %) entre 2026 et 2033, portée par la prévalence croissante de la rétinopathie diabétique, du glaucome et d'autres affections rétiniennes. Des pays comme la Chine, le Japon et l'Inde investissent de plus en plus dans les infrastructures de santé et les centres de diagnostic ophtalmologique. L'adoption croissante d'appareils portables et dotés d'intelligence artificielle favorise les diagnostics au chevet du patient et les services de téléophtalmologie. Les initiatives gouvernementales encourageant le dépistage précoce des maladies oculaires et l'intégration de la santé numérique stimulent la croissance du marché. L'urbanisation croissante, l'augmentation des revenus disponibles et la sensibilisation accrue des professionnels de santé aux technologies contribuent également à cette croissance. Enfin, les partenariats entre fabricants internationaux et distributeurs locaux permettent d'élargir l'accès à des solutions abordables.

Aperçu du marché japonais des dispositifs de tests d'électrophysiologie visuelle

Le marché japonais des dispositifs d'électrophysiologie visuelle est en plein essor grâce à un secteur de la santé technologiquement avancé et à l'importance accordée à la prévention en ophtalmologie. L'urbanisation rapide et le vieillissement de la population stimulent la demande de solutions de diagnostic conviviales et non invasives. L'intégration des dispositifs d'électrophysiologie aux autres systèmes d'imagerie ophtalmique améliore la précision du diagnostic. Les hôpitaux et les centres de recherche adoptent de plus en plus les dispositifs ERG et mfERG dotés d'intelligence artificielle pour le dépistage précoce des maladies oculaires. La popularité de la téléophtalmologie et du suivi à distance des patients favorise l'adoption des dispositifs portables. Par ailleurs, le soutien important du gouvernement aux programmes de santé oculaire devrait continuer à dynamiser le marché.

Aperçu du marché indien des dispositifs de tests d'électrophysiologie visuelle

Le marché indien des dispositifs de tests d'électrophysiologie visuelle représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, en raison de la prévalence croissante des troubles oculaires liés au diabète et de l'urbanisation rapide. La sensibilisation accrue des patients et des professionnels de santé à l'importance du diagnostic précoce stimule la demande de systèmes ERG, mfERG et VEP. Les hôpitaux, les centres de diagnostic et les cliniques ophtalmologiques spécialisées développent leurs capacités de diagnostic ophtalmologique, tandis que les dispositifs portables et économiques gagnent en popularité dans les petites cliniques. Les initiatives gouvernementales en matière de santé numérique et de programmes de soins oculaires soutiennent la croissance du marché. La disponibilité de dispositifs abordables, proposés par des fabricants nationaux et internationaux, favorise également leur adoption. Le développement des services de téléophtalmologie et des solutions de tests au point de soins devrait continuer à dynamiser le marché.

Part de marché des dispositifs de test d'électrophysiologie visuelle

Le secteur des dispositifs de test d'électrophysiologie visuelle est principalement dominé par des entreprises bien établies, notamment :

- LKC Technologies, Inc. (États-Unis)

- Diagnosys LLC (États-Unis)

- Metrovision (France)

- Roland Consult Stasche & Finger GmbH (Allemagne)

- Neurosoft (Russie)

- Electro Diagnostic Imaging, Inc. (EDI) (États-Unis)

- CSO Italia SpA (Italie)

- Laboratoires de recherche Phoenix (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Haag Streit AG (Suisse)

- Topcon Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Heidelberg Engineering GmbH (Allemagne)

- Optos plc (Royaume-Uni)

- Carl Zeiss Meditec AG (Allemagne)

- Medmont International Pty Ltd (Australie)

- RetiVue, LLC (États-Unis)

- Sonomed Escalon (États-Unis)

- Technologies ophtalmiques Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs de test d'électrophysiologie visuelle ?

- En novembre 2025, Diagnosys LLC a mis en lumière les progrès réalisés dans la recherche en électrophysiologie visuelle, notamment l'amélioration des instruments ERG/VEP précliniques, les outils analytiques open source tels que ERGtools2 pour le traitement et l'analyse de données complexes, et l'identification de nouveaux biomarqueurs potentiels pour l'efficacité des prothèses visuelles optogénétiques, soulignant ainsi l'intérêt plus large de l'électrophysiologie pour la recherche et le diagnostic au-delà de son utilisation clinique standard.

- En avril 2025, des chercheurs ont publié le package ERGtools2 dans Doc Ophthalmologica, un logiciel libre permettant de traiter, d'analyser et de stocker des ensembles de données d'électrophysiologie visuelle, ce qui permet des flux de travail d'analyse plus flexibles et reproductibles pour les études précliniques et cliniques, notamment pour la gestion de signaux ERG complexes dans différentes conditions.

- En janvier 2025, la NASA et ses partenaires de recherche ont commencé à appliquer des tests d'électrophysiologie visuelle à bord de la Station spatiale internationale (ISS) dans le cadre d'études sur le syndrome neuro-oculaire associé aux vols spatiaux (SANS). Ces tests, intégrant les examens PERG et PhNR, permettent de détecter de subtiles modifications du nerf optique en microgravité, étendant ainsi l'électrophysiologie à la médecine spatiale.

- En mars 2023, la littérature scientifique a mis en lumière l'évolution des paysages cliniques et de recherche en électrophysiologie, en soulignant les tendances de développement des appareils ERG/VEP portables et non mydriatiques, ainsi que les nouvelles méthodes analytiques qui améliorent l'accessibilité, la sensibilité de l'évaluation fonctionnelle et l'intégration avec les flux de travail d'imagerie avancée et d'apprentissage automatique.

- En août 2021, Metrovision a obtenu l'autorisation de la FDA pour son moniteur de vision MonPackONE, une plateforme modulaire d'électrophysiologie visuelle capable de réaliser des tests ERG et VEP de champ complet, de motifs et multifocaux, conformes aux normes ISCEV, offrant ainsi aux cliniciens et aux chercheurs une solution polyvalente pour une évaluation complète des voies visuelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.