Global Wearable Blood Pressure Monitors Market

Taille du marché en milliards USD

TCAC :

%

USD

1.90 Billion

USD

16.00 Billion

2025

2033

USD

1.90 Billion

USD

16.00 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 16.00 Billion | |

| % | |

|

Global Wearable Blood Pressure Monitors Segmentation du marché, par type de produit (Wrist Blood Pressure Monitor, Upper Arm Blood Pressure Monitor et Finger Blood Pressure Monitor), technologie de connexion (WiFi Based et Bluetooth Based), composant (Batterie, Bluetooth IC, Display, Memory, Processor, and Sensor), mesure (Tonométrie artérielle, méthode d'oscillométrie, méthode de temps de transport d'impulsion), canal de distribution (mode hors ligne et mode en ligne), application (soins de santé à distance, surveillance des patients, sports et conditionnement physique), utilisateur final (hôpital, clinique, soins ambulatoires et paramètres de soins à domicile) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des moniteurs de pression artérielleAperçu général

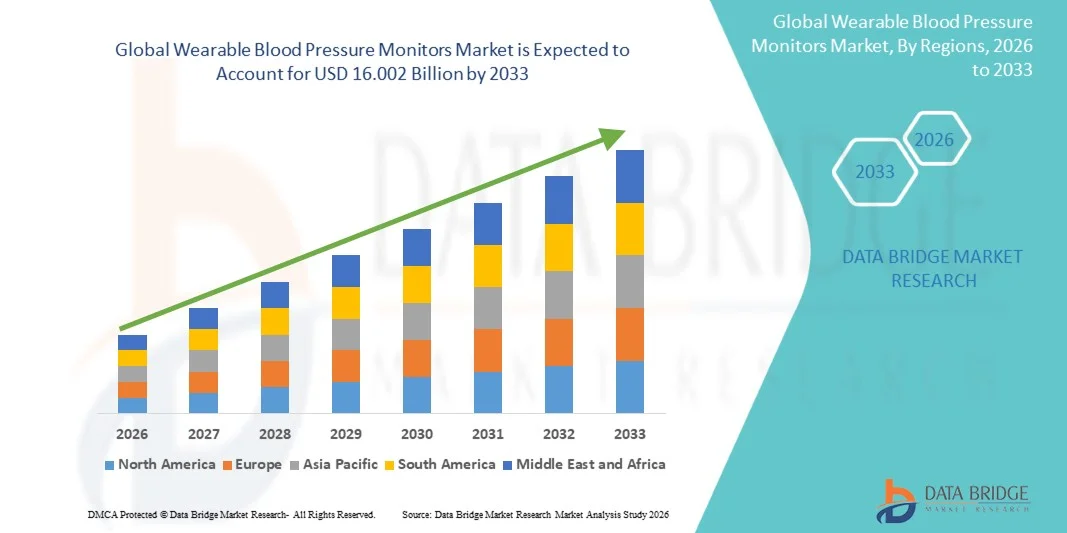

Le marché des moniteurs de pression artérielle Wearable a été évalué à1,90 milliard de dollars en 2025et devrait atteindre16,002 milliards de dollars en 2033, croissance à unTCAC de 16,00 % de 2026 à 2033. Le marché des Wearable Blood Pressure Monitors connaît une croissance constante due à la prévalence croissante de l'hypertension et des maladies cardiovasculaires, à la sensibilisation accrue des consommateurs aux soins de santé préventifs et à la demande croissante de solutions de surveillance continue à distance des patients. Les progrès rapides dans les technologies des capteurs portables, la connectivité sans fil, l'analyse de la santé basée sur l'intelligence artificielle et l'électronique médicale miniaturisée améliorent considérablement la précision, la commodité et l'adoption des dispositifs de surveillance de la pression artérielle portable dans les milieux cliniques et à domicile. De plus, le vieillissement de la population, l'augmentation des troubles liés au mode de vie et l'augmentation des dépenses de santé accélèrent la demande de solutions de suivi de la santé en temps réel à l'échelle mondiale.

L'accent de plus en plus mis sur les soins de santé personnalisés et la détection précoce des maladies, conjugué à l'adoption croissante de la télésanté et des plateformes numériques de santé, oblige les fournisseurs de soins de santé et les consommateurs à adopter des technologies avancées de surveillance de la pression artérielle portable. Les montres intelligentes, les moniteurs à poignet, les capteurs à patch et les dispositifs de surveillance sans manche remplacent de plus en plus les méthodes traditionnelles de mesure de la pression artérielle épisodique dans de nombreux milieux de santé, offrant des capacités de surveillance continue, non invasive et en temps réel. De plus, l'intégration de la connectivité cloud, des applications de smartphone, de l'analyse assistée par l'IA et de l'accès à distance des médecins permet d'améliorer la gestion de l'hypertension, l'engagement des patients et la surveillance des maladies chroniques dans les hôpitaux, les centres de soins ambulatoires et les marchés des soins de santé à domicile dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de Wearable Blood Pressure Monitors avec la plus grande part de revenus de 38,74 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption de technologies de surveillance des patients à distance, l'augmentation de la prévalence de l'hypertension et des maladies cardiovasculaires, et la forte présence des principaux fabricants de produits de santé numériques et d'appareils médicaux portables.

- La méthode oscillométrique a dominé le marché avec une part estimée de 63,4 % en 2025, en raison de sa validation clinique, de sa grande précision et de son adoption généralisée dans les instruments médicaux.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,4% entre 2026 et 2033, alimenté par une sensibilisation accrue aux soins de santé, une prévalence accrue des maladies liées au mode de vie, une adoption accrue de la télésanté et une demande croissante d'appareils de santé portables en Chine, en Inde et au Japon.

- Le segment Bluetooth est la catégorie technologique de connexion qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,1 % entre 2026 et 2033, ce qui reflète l'adoption croissante de systèmes de surveillance portables connectés au smartphone et l'augmentation de la demande de synchronisation sans fil des données de santé.

- Le segment des capteurs domine la catégorie des composants avec une part des revenus de 29,68 % en 2025, en raison de la demande croissante de biocapteurs hautement précis, de technologies de surveillance miniaturisées et de capacités continues de suivi de la pression artérielle dans les appareils médicaux portables.

- En 2025, le segment de la méthode d'oscillométrie représentait 47,83 % du marché en raison de sa haute précision de mesure, de sa fonctionnalité non invasive, de son acceptation clinique généralisée et de son intégration croissante dans les systèmes de surveillance de la pression artérielle portables et sans manchettes.

- Le segment des soins de santé à domicile a dominé la catégorie des applications avec une part des revenus de 46,37 % en 2025, soutenue par une préférence croissante pour les solutions d'autosurveillance, l'augmentation de la population gériatrique, l'augmentation du fardeau des maladies chroniques et l'adoption croissante de technologies de gestion des soins de santé à distance.

- Le segment du mode en ligne devrait connaître la croissance la plus rapide à un TCAC de 8,3 %, de 2026 à 2033, grâce à l'expansion rapide des plateformes de soins de santé du commerce électronique, à l'augmentation de la préférence des consommateurs pour les appareils portables directement au consommateur et à l'accessibilité croissante des produits de santé numériques à l'échelle mondiale.

- En 2025, le segment des établissements de soins à domicile détenait la plus grande part de 42,91 %, en raison de l'adoption croissante de la surveillance à distance des patients, de l'augmentation de la demande de suivi continu de la santé cardiovasculaire et de l'importance croissante accordée à la réduction des visites hospitalières et des coûts des soins de santé à long terme.

- On s'attend à ce que le segment de la méthode du temps de transport d'impulsions enregistre le TCAC le plus rapide de 8,0 % entre 2026 et 2033, en raison du développement croissant des technologies de surveillance de la pression artérielle sans manchettes, des appareils portables compatibles avec l'IA et de la demande de solutions continues de surveillance cardiovasculaire en temps réel.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,90 milliard USD

- Valeur marchande prévue (2033) : 16,002 milliards de dollars

- Prévisions CAGR (2026-2033): 16,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et surveillance de la pression artérielleSegmentation

|

Attributs |

Moniteurs de pression artérielle portatifs CléPerspectives du marché |

|

Segments couverts |

·Par type de produit: Moniteur de pression artérielle, Moniteur de pression artérielle au bras supérieur et Moniteur de pression artérielle au doigt ·En reliant la technologie: Wi-Fi, Bluetooth ·Par composante :Batterie, Bluetooth IC, affichage, mémoire, processeur et capteur ·Par mesure: Tonométrie artérielle, méthode oscillométrique et méthode du temps de transit des impulsions ·Par canal de distribution: Mode hors ligne et mode en ligne ·Par demande :Santé à domicile, surveillance à distance des patients, sports et conditionnement physique ·Par Utilisateur final: Hôpital, clinique, soins ambulatoires et établissements de soins à domicile |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• OMRON Healthcare, Inc. (Japon) |

|

Possibilités de marché |

· Élargissement de la surveillance à distance des patients et des écosystèmes de télésanté · Intégration des technologies d'IA, de surveillance sans manche et de biocapteurs de pointe · La demande croissante des marchés des soins de santé à domicile et du bien-être préventif |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Surveillance de la pression artérielle Wearable Tendances du marché

Tendance: L'adoption croissante de la surveillance cardiovasculaire à distance continue et l'intégration numérique de la santé

Le marché de la surveillance de la pression artérielle est en pleine croissance grâce au passage à une surveillance cardiovasculaire continue et non invasive et à des écosystèmes de santé numériques. Les hôpitaux, les fournisseurs de soins à domicile et les consommateurs adoptent de plus en plus des dispositifs de surveillance de la pression artérielle portable intégrés aux smartphones et aux plateformes cloud pour permettre le suivi en temps réel de l'hypertension et la détection précoce des maladies. Selon l'Organisation mondiale de la santé (OMS), l'hypertension affecte plus que1,28 milliard d'adultes dans le monde, avec presque46% ignorant leur état, augmentation significative de la demande de solutions de surveillance continue. Les appareils tels que les moniteurs BP à base de poignet, les capteurs intégrés à la montre intelligente et les patchs portables sans manchette gagnent en traction en raison de leur commodité et de leur capacité à fournir des informations santé 24/7. Sociétés telles queOMRON Healthcare, Withings et Samsung Electronicssont en train d'élargir les écosystèmes de surveillance de la BP portables à l'IA qui combinent ECG, SpO2 et le suivi de la pression artérielle pour une gestion globale de la santé cardiovasculaire. Augmentation de l'adoption de la télésanté et de la pénétration des téléphones intelligents — dépassement6,9 milliards d'utilisateurs dans le monde en 2024— accélère encore la pénétration des marchés tant dans les économies développées que dans les économies émergentes.

Moniteurs de pression artérielle Wearable Dynamique du marché

Principal moteur du marché : augmentation de la prévalence de l'hypertension et expansion de la surveillance à distance des patients (RPM)

Le fardeau mondial croissant des maladies cardiovasculaires et de l'hypertension est l'un des principaux moteurs du marché des moniteurs de pression artérielle. L'hypertension contribue à presque10 millions de décès par an dans le monde, ce qui rend la détection précoce et la surveillance continue critiques pour les soins préventifs. Les systèmes de santé aux États-Unis, en Europe, en Chine et au Japon adoptent de plus en plus des programmes de surveillance à distance des patients (RPM) pour réduire les réadmissions dans les hôpitaux et améliorer l'efficacité de la gestion des maladies chroniques jusqu'à20-30%, selon les études de numérisation des soins de santé. Des moniteurs de pression artérielle portatifs sont intégrés aux plates-formes RPM pour permettre aux médecins de suivre les signes vitaux des patients en temps réel, permettant une intervention rapide et des ajustements thérapeutiques personnalisés. Des entreprises de premier plan commePhilips Healthcare, GE HealthCare et OMRONsont en train d'élargir activement les portefeuilles de soins de santé connectés qui appuient la surveillance cardiovasculaire à domicile. De plus, les initiatives gouvernementales visant à promouvoir l'infrastructure numérique de la santé et le soutien au remboursement des services de GPR accélèrent encore l'adoption à l'échelle mondiale.

Limitations de l'exactitude, obstacles à la validation clinique et conformité à la réglementation

Un défi majeur sur le marché des moniteurs de pression artérielle est d'obtenir une précision validée cliniquement, en particulier pour les technologies de surveillance sans poignet et sans poignet. Contrairement aux sphygmomanomètres traditionnels à bras supérieur, les appareils portables utilisant des méthodes telles que Pulse Transit Time (PTT), les capteurs optiques et la tonométrie artérielle sont souvent confrontés à des défis liés à la dérive d'étalonnage, aux artefacts de mouvement et à la variabilité environnementale. Organismes de réglementation tels queÉtats-Unis FDA, autorités européennes CE et NMPA de Chineexiger une validation clinique approfondie avant l'approbation, ce qui augmente les délais de développement et les coûts. Par exemple, plusieurs technologies de surveillance BP sans manchettes font encore l'objet d'essais cliniques en plusieurs phases afin de démontrer leur équivalence avec des dispositifs cliniques standard. En outre, les préoccupations relatives à la protection des données liées au suivi continu de la santé et à la transmission en nuage dans le cadre de cadres tels queRGPD en Europeet HIPAA aux États-Unis créent des charges de conformité pour les fabricants. Les coûts élevés des appareils et le remboursement limité des assurances dans les régions en développement limitent encore l'adoption généralisée, en particulier parmi les groupes de consommateurs sensibles aux prix.

Opportunité de marché clé : Surveillance et intégration sans manchette avec les écosystèmes numériques de santé

L'intégration de l'intelligence artificielle, de l'apprentissage automatique et des technologies de surveillance sans manchettes constitue une opportunité importante sur le marché des moniteurs de pression artérielle. Les appareils portables à l'IA sont de plus en plus capables de prédire les risques d'hypertension, de détecter les arythmies et de fournir des données cardiovasculaires personnalisées basées sur des données biométriques continues. Les entreprises développent des technologies de pointe sans manchettes à l'aide d'algorithmes de tonométrie artérielle et de temps de transit des impulsions, éliminant ainsi le besoin de poignets gonflables traditionnels tout en améliorant le confort et la conformité des utilisateurs. En 2024, de multiples entreprises de santé numériques ont développé des écosystèmes portables combinant la pression artérielle, l'ECG et le suivi des activités en plateformes unifiées, améliorant ainsi la précision de la détection précoce des risques dans les études pilotes par85%. L'adoption croissante des montres intelligentes et des articles à porter500 millions d'unités par année pour les appareils portables mondiaux— développe considérablement le marché adressable. De plus, l'augmentation des investissements dans l'infrastructure de télésanté, en particulier en Asie-Pacifique et en Amérique du Nord, permet l'intégration sans heurt des moniteurs portatifs BP avec les dossiers de santé électroniques, les diagnostics à distance et les systèmes d'aide à la décision clinique alimentés par l'IA, ce qui crée un fort potentiel de croissance à long terme.

Surveillance de la pression artérielle portable Portée du marché

Le marché des Wearable Blood Pressure Monitors est segmenté en fonction du type de produit, de la technologie de connexion, de la composante, de la méthode de mesure, du canal de distribution, de l'application et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le Wearable Blood Pressure Monitors Market est segmenté en moniteurs de pression artérielle des poignets, moniteurs de pression artérielle des bras supérieurs et moniteurs de pression artérielle des doigts. Le segment des moniteurs de pression artérielle du bras supérieur a dominé le marché avec une part estimée de 43,2% en 2025, en raison de sa haute précision clinique, une forte recommandation médicale, et l'adoption généralisée dans les hôpitaux et les centres de diagnostic. Ces appareils sont considérés comme la norme aurifère pour la surveillance de l'hypertension en raison de la fiabilité de la mesure. Ils sont largement utilisés dans les programmes de gestion des maladies chroniques et de surveillance à long terme des patients. L'augmentation de la prévalence des maladies cardiovasculaires et de l'hypertension entraîne une demande importante. Les hôpitaux et les cliniques continuent de préférer les dispositifs du bras supérieur pour la précision diagnostique et la conformité réglementaire. Les progrès technologiques tels que l'inflation automatisée et les affichages numériques améliorent la convivialité. L'intégration aux plateformes de santé numériques renforce encore l'adoption. L'augmentation de la population gériatrique mondiale stimule également la demande. L'adoption des soins de santé à domicile augmente régulièrement pour cette catégorie. Les programmes de surveillance appuyés par l'assurance sont de plus en plus utilisés. La confiance clinique globale maintient ce segment dominant à l'échelle mondiale.

On s'attend à ce que le segment des moniteurs de pression artérielle du poignet soit celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,1 % de 2026 à 2033, entraîné par la portabilité, la facilité d'utilisation et une sensibilisation accrue des consommateurs à la santé. Ces dispositifs sont largement adoptés dans les applications de soins à domicile et de surveillance de la condition physique. L'augmentation de la connectivité des smartphones et l'intégration des applications mobiles de santé accélèrent l'adoption. Les dispositifs de poignet sont préférés par les utilisateurs âgés en raison de la commodité et de l'inconfort minime. La tendance à la hausse des technologies de santé portables stimule la demande. L'amélioration technologique de la précision et de l'étalonnage réduit les limites antérieures. La sensibilisation aux soins de santé préventifs est de plus en plus répandue dans les populations urbaines. L'expansion des ventes d'appareils médicaux de commerce électronique favorise la pénétration du marché. L'intégration au suivi de la santé basé sur l'IA améliore la fonctionnalité. La demande des utilisateurs de sports et de fitness augmente également rapidement. Moins cher par rapport aux dispositifs du bras supérieur supporte l'adoption. L'innovation continue devrait soutenir une forte croissance.

- En reliant la technologie

Sur la base de la technologie de connexion, le marché est segmenté en moniteurs de pression artérielle à base de WiFi et Bluetooth. Le segment basé sur Bluetooth a dominé le marché avec une part estimée de 58,6% en 2025, en raison de l'intégration transparente des smartphones, de la faible consommation d'énergie et de la compatibilité avec les écosystèmes de santé numérique. Les appareils compatibles Bluetooth permettent une surveillance en temps réel et une synchronisation facile avec les applications mobiles. Ils sont largement utilisés dans les soins à domicile et les applications de suivi de la condition physique. La pénétration croissante des smartphones dans le monde est un moteur de croissance majeur. L'intégration avec des plateformes telles qu'Apple Health et Google Fit augmente la convivialité. Ces appareils sont préférés pour le suivi de la santé personnelle en raison de la commodité et de l'accessibilité. Les fabricants se concentrent sur des conceptions compactes et faciles à porter. L'amélioration continue de la connectivité améliore l'expérience utilisateur. Les fonctions de chiffrement des données améliorent la confidentialité et la sécurité des patients. La préférence croissante des consommateurs pour l'autosurveillance renforce la demande. La facilité d'installation et d'utilisation augmente l'adoption chez les personnes âgées. Une forte compatibilité entre les écosystèmes assure la domination du marché.

Le segment du WiFi devrait connaître la croissance la plus rapide, enregistrant un TCAC de 8,3 % de 2026 à 2033, dû à l'adoption croissante de systèmes de surveillance à distance et de systèmes hospitaliers. Les appareils Wi-Fi permettent la transmission continue de données en nuage pour une surveillance clinique en temps réel. Ils sont de plus en plus utilisés dans les programmes de télésanté et de gestion des maladies chroniques. Les hôpitaux préfèrent les systèmes WiFi pour l'accès centralisé aux données des patients. L'intégration aux dossiers de santé électroniques stimule l'adoption. L'expansion des infrastructures de télémédecine favorise l'expansion. Ces dispositifs permettent une surveillance multi-patients dans les réseaux de soins de santé. La demande croissante d'écosystèmes de soins de santé connectés est à l'origine de la croissance. L'intégration de l'analyse en nuage améliore la prise de décisions cliniques. Le soutien du gouvernement à la santé numérique accélère le déploiement. Une plus grande fiabilité dans la surveillance à long terme renforce l'adoption. L'expansion des hôpitaux intelligents stimule encore la demande.

- Par composante

Sur la base de composants, le marché est segmenté en batterie, Bluetooth IC, écran, mémoire, processeur et capteur. Le segment des capteurs a dominé le marché avec une part estimée de 32,8 % en 2025, en raison de son rôle critique dans la mesure précise de la pression artérielle et la détection des signaux. Des capteurs de pression avancés permettent une surveillance cardiovasculaire précise et en temps réel. La technologie de capteurs MEMS est largement utilisée dans les appareils portables. La demande croissante de surveillance sans manchette conduit à l'innovation des capteurs. L'intégration de la détection optique et sous pression améliore la précision. Les capteurs sont essentiels pour des applications continues de suivi de la santé. La prévalence croissante de l'hypertension augmente la demande de capteurs avancés. La miniaturisation des composants améliore le confort. Les investissements en R-D dans la technologie des biocapteurs accélèrent l'innovation. La fiabilité clinique dépend fortement des performances des capteurs. L'utilisation croissante des systèmes de surveillance à distance augmente l'adoption. L'amélioration des capteurs permet l'utilisation de dispositifs de nouvelle génération.

Le segment des processeurs devrait connaître la croissance la plus rapide, enregistrant un TCAC de 8,5 % entre 2026 et 2033, en raison de la demande croissante d'analyses de santé et de traitement des données en temps réel. Les processeurs avancés permettent une surveillance continue et des prévisions de santé. L'intégration avec les algorithmes d'apprentissage automatique améliore la précision du diagnostic. Les appareils portables sont de plus en plus avancés sur le plan informatique. L'adoption de l'informatique de bord s'accélère dans le domaine des vêtements médicaux. Les transformateurs écoénergétiques améliorent les performances de la batterie. Le besoin croissant d'alertes en temps réel stimule la demande. Les écosystèmes de santé intelligents dépendent fortement des capacités de traitement. Les mises à niveau continues des logiciels augmentent les exigences de traitement. Les puces miniaturisées permettent la conception d'appareils compacts. L'adoption croissante de portables intelligents alimente la croissance. L'innovation dans la technologie des semi-conducteurs renforce ce segment.

- Par méthode de mesure

Sur la base de la méthode de mesure, le marché est segmenté en tonométrie artérielle, en méthode oscillométrique et en méthode du temps de transit des impulsions (PTT). La méthode oscillométrique a dominé le marché avec une part estimée de 63,4 % en 2025, en raison de sa validation clinique, de sa grande précision et de son adoption généralisée dans les instruments médicaux. C'est la méthode la plus couramment utilisée dans les hôpitaux et les centres de diagnostic. Les approbations réglementaires appuient sa position dominante dans les applications cliniques. Il fournit une mesure fiable de la pression artérielle non invasive. Largement utilisé dans les appareils de soins professionnels et à domicile. La normalisation à l'échelle des systèmes de santé mondiaux soutient l'adoption. L'augmentation des cas d'hypertension entraîne une demande de surveillance précise. L'intégration aux écrans numériques améliore la convivialité. La rentabilité par rapport aux méthodes avancées favorise l'adoption. Une forte préférence médicale assure le leadership du marché. Les améliorations technologiques continues maintiennent la fiabilité. Il reste la norme d'or dans la mesure BP.

La méthode du temps de transit des impulsions (PTT) devrait être la plus rapide, avec un TCAC de 9,0 % entre 2026 et 2033, entraîné par la demande de technologies de surveillance sans manche et continue. Il permet une estimation de la pression artérielle non invasive en temps réel à l'aide de capteurs portables. L'adoption croissante des montres intelligentes et des appareils de fitness stimule la croissance. L'intégration aux algorithmes d'IA améliore la précision des mesures. La demande croissante de suivi continu de la santé favorise l'expansion. La préférence croissante pour les dispositifs médicaux portables accélère l'adoption. Il élimine le besoin de menottes gonflables, améliorant le confort. Une forte innovation dans les technologies numériques de la santé est à l'origine du développement. Les applications de surveillance à distance des patients augmentent rapidement. L'augmentation des investissements dans les technologies de la santé portables favorise la croissance. L'adoption de la recherche clinique augmente à l'échelle mondiale. Il représente l'avenir de la technologie de surveillance de la pression artérielle.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en modes hors ligne et en ligne. Le segment hors ligne a dominé le marché avec une part estimée de 60,1 % en 2025, en raison de systèmes d'achats hospitaliers solides, de réseaux de distribution de pharmacie et de préférences d'achats cliniques. Les hôpitaux et les cliniques préfèrent les canaux hors ligne pour l'assurance de la qualité et la conformité réglementaire. Les distributeurs d'appareils médicaux jouent un rôle majeur dans les chaînes d'approvisionnement. L'achat hors ligne assure la vérification du produit avant utilisation. La forte présence de cadres d'approvisionnement en soins de santé soutient la domination. Les achats de soins de santé liés à l'assurance favorisent les canaux hors ligne. Les cliniques comptent sur des relations établies avec les fournisseurs. Les exigences réglementaires influent sur les décisions d'achat. Les achats institutionnels en vrac soutiennent la domination hors ligne. Confiance et fiabilité préférence de canal d'entraînement. La disponibilité du service après-vente renforce les ventes hors ligne. Des réseaux de distributeurs solides assurent la portée du marché.

Le segment en ligne devrait connaître la croissance la plus rapide, enregistrant un TCAC de 8,8 % de 2026 à 2033, en raison de l'augmentation de la pénétration du commerce électronique et de la préférence croissante des consommateurs pour les appareils de soins de santé à domicile. Les plateformes en ligne offrent commodité, rabais et plus grande disponibilité des produits. L'adoption croissante de la télésanté stimule les ventes en ligne. L'utilisation du smartphone permet l'achat de soins de santé numériques. Des plates-formes comme Amazon et des sites de commerce électronique axés sur la santé se multiplient. Les services de surveillance de la santé par abonnement augmentent l'adoption. Les ventes d'appareils médicaux directs au consommateur augmentent rapidement. Une sensibilisation accrue aux soins de santé préventifs conduit à la demande. Les systèmes de paiement numériques soutiennent la croissance. Les chaînes en ligne sont particulièrement fortes dans les soins à domicile. Le marketing par le biais d'applications de santé numériques augmente la visibilité. La commodité et l'accessibilité sont des facteurs clés de croissance.

- Par demande

Sur la base de l'application, le marché est segmenté en soins à domicile, surveillance des patients à distance, et sports et fitness. Le segment des soins à domicile a dominé le marché avec une part estimée à 47,5 % en 2025, en raison de l'augmentation de la population âgée et de la prévalence croissante de l'hypertension. Les patients préfèrent la surveillance à domicile pour la commodité et la réduction des coûts. Le fardeau croissant des maladies chroniques entraîne l'adoption. Les hôpitaux encouragent la surveillance à domicile pour réduire les réadmissions. Une sensibilisation accrue à la santé favorise la demande. Des appareils portables faciles à utiliser stimulent l'adoption. Les programmes de soins à domicile appuyés par l'assurance sont de plus en plus utilisés. L'intégration avec les applications mobiles améliore la convivialité. La surveillance de la santé familiale augmente. Les tendances en matière de soins de santé préventifs soutiennent la croissance. L'adoption croissante de la santé numérique renforce ce segment. La surveillance continue améliore les résultats des patients.

Le segment de surveillance des patients à distance devrait connaître la croissance la plus rapide, enregistrant un TCAC de 9,2 % de 2026 à 2033, entraîné par l'expansion rapide des services de télémédecine. Les systèmes de soins de santé adoptent de plus en plus des solutions numériques de surveillance. Les programmes de gestion des maladies chroniques stimulent la demande. Le suivi en temps réel des patients améliore l'efficacité clinique. Les hôpitaux passent à des modèles de soins décentralisés. Le soutien du gouvernement à la santé numérique augmente l'adoption. L'analyse basée sur l'IA améliore la précision de la surveillance. Les périphériques connectés au cloud augmentent leurs capacités. La numérisation croissante des soins de santé favorise la croissance. La demande de surveillance continue augmente à l'échelle mondiale. L'intégration aux systèmes de DSE améliore l'utilité. Les infrastructures de soins à distance se développent rapidement.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de soins ambulatoires et établissements de soins à domicile. Le secteur des soins à domicile a dominé le marché avec une part estimée de 44,3 % en 2025, en raison de l'adoption croissante de dispositifs d'autosurveillance et de l'augmentation de la population gériatrique. Les patients préfèrent une surveillance à domicile pour des raisons de commodité et d'économie. La prévalence croissante de l'hypertension stimule la demande. La prise en charge des maladies chroniques évolue vers les soins à domicile. Des appareils faciles à utiliser supportent l'adoption. L'intégration de la télésanté renforce le suivi à domicile. L'assurance-soins à domicile est de plus en plus utilisée. Une prise de conscience accrue des soins de santé préventifs conduit à la demande. Les familles surveillent activement les patients âgés. Les plateformes de santé numériques renforcent l'engagement. La surveillance à distance réduit le fardeau des hôpitaux. Les soins à domicile deviennent un modèle de soins de santé clé à l'échelle mondiale.

On s'attend à ce que le segment des soins ambulatoires soit celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,7 % de 2026 à 2033, attribuable à l'augmentation des services de soins ambulatoires. Les centres ambulatoires adoptent des dispositifs de surveillance portables pour un suivi efficace des patients. La préférence croissante pour des soins de santé rentables favorise la croissance. L'augmentation du volume de patients dans les centres ambulatoires stimule la demande. L'intégration aux systèmes de santé numériques améliore l'efficacité. Les réformes du gouvernement en matière de soins de santé soutiennent l'expansion des soins ambulatoires. L'accent est mis sur le diagnostic précoce. Les programmes de dépistage des maladies chroniques sont en expansion. Les hôpitaux passent à des modèles de traitement ambulatoire. Les appareils portables améliorent l'efficacité du workflow. La surveillance en temps réel améliore les résultats des patients. Les progrès technologiques accélèrent l'adoption.

Analyse régionale du marché des moniteurs de pression artérielle

L'Amérique du Nord a dominé le marché de Wearable Blood Pressure Monitors avec la plus grande part de revenus de 38,74 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption de technologies de surveillance des patients à distance, l'augmentation de la prévalence de l'hypertension et des maladies cardiovasculaires, et la forte présence des principaux fabricants de produits de santé numériques et d'appareils médicaux portables. La région bénéficie d'une forte numérisation des soins de santé, d'une couverture d'assurance généralisée et de l'adoption rapide de dispositifs médicaux compatibles avec l'IA et connectés. La demande croissante de solutions de santé à domicile et de surveillance préventive de la santé accélère encore l'expansion du marché. De plus, l'intégration croissante des appareils portables aux plates-formes de télémédecine et aux systèmes de dossiers de santé électroniques améliore les résultats des patients et la prise de décisions cliniques. De solides cadres réglementaires de la FDA qui appuient l'innovation numérique en santé stimulent également la croissance du marché. L'augmentation des investissements dans les programmes de gestion des maladies chroniques continue de renforcer la domination régionale.

U.S. Wearable Blood Pressure Monitors Aperçu du marché

Le marché américain Wearable Blood Pressure Monitors connaît une forte croissance en raison de l'augmentation des cas d'hypertension, d'obésité et de troubles cardiovasculaires, ainsi que de l'adoption croissante de systèmes de surveillance à distance des patients. L'écosystème de santé avancé du pays, la forte présence d'entreprises MedTech et la forte sensibilisation des consommateurs aux soins de santé préventifs sont des moteurs de la demande. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus des moniteurs portables pour réduire les réadmissions dans les hôpitaux et améliorer la gestion des maladies chroniques. L'expansion des plateformes de télésanté et des programmes de surveillance à domicile soutenus par l'assurance favorise l'adoption. L'intégration des appareils portables à l'analyse de la santé basée sur l'IA et aux applications mobiles améliore l'engagement des patients et la surveillance en temps réel. De plus, l'augmentation des investissements dans les startups numériques et les écosystèmes de soins de santé connectés accélère la croissance du marché dans les milieux cliniques et à domicile.

Europe Wearable Blood Pressure Monitors Aperçu du marché

L'Europe Wearable Blood Pressure Monitors continue de contribuer de manière importante aux recettes mondiales, grâce à la vigueur des systèmes de santé publique, à l'adoption de technologies de santé numériques et à l'augmentation de la prévalence des maladies cardiovasculaires dans les populations vieillissantes. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption en raison de l'infrastructure de soins de santé avancée et des initiatives gouvernementales de soutien à la télémédecine et à la télésurveillance. L'accent mis de plus en plus sur les soins de santé préventifs et le diagnostic précoce encourage l'utilisation de dispositifs médicaux portables. L'intégration des thérapies numériques et des plateformes de télésurveillance améliore l'efficacité de la gestion des patients. Des normes réglementaires strictes de l'Agence européenne des médicaments (EMA) garantissent une qualité et une fiabilité élevées des appareils. L'augmentation des investissements dans les programmes de numérisation des soins de santé et de gestion des maladies chroniques appuie davantage la croissance régionale.

Royaume-Uni Wearable Blood Pressure Monitors Market Insight

Le marché britannique Wearable Blood Pressure Monitors connaît une croissance constante, soutenue par les initiatives du National Health Service (NHS) favorisant la surveillance à distance des patients et l'adoption numérique des soins de santé. La prévalence croissante de l'hypertension et des maladies cardiovasculaires est à l'origine de la demande de solutions de surveillance continue. L'utilisation croissante d'appareils portables dans les soins à domicile et la gestion externe contribue à l'expansion du marché. L'accent mis sur les soins de santé préventifs et le diagnostic précoce accélère l'adoption. L'intégration des plateformes de santé alimentées par l'IA et des applications mobiles améliore le suivi des patients et l'exactitude des données. Les investissements croissants dans l'infrastructure numérique de santé et les services de télémédecine renforcent encore la croissance du marché. Le Royaume-Uni apparaît comme un pôle d'innovation clé pour les technologies de santé connectées en Europe.

Allemagne Surveillance de la pression artérielle Wearable

Le marché allemand Wearable Blood Pressure Monitors ne cesse d'augmenter en raison de la solidité de l'infrastructure de santé, de la forte prévalence des maladies cardiovasculaires et de l'adoption croissante des technologies numériques de la santé. Les hôpitaux et cliniques allemands intègrent de plus en plus des dispositifs de surveillance portables pour la gestion des maladies chroniques et la surveillance des patients. L'accent mis sur la précision des soins de santé et l'innovation des technologies médicales est à l'origine de la demande. L'aide gouvernementale à la numérisation des soins de santé et aux initiatives hospitalières intelligentes stimule l'adoption. L'augmentation de la population âgée augmente la demande de solutions de surveillance à domicile. Allemagne Le fort écosystème de fabrication MedTech soutient également l'innovation nationale. L'intégration croissante des appareils portables aux systèmes informatiques hospitaliers améliore l'efficacité des soins de santé et les résultats des patients.

Moniteurs de pression artérielle en Asie-Pacifique

Le marché des moniteurs de pression artérielle en Asie et dans le Pacifique devrait connaître une croissance rapide de 8,4% entre 2026 et 2033, alimentée par une sensibilisation accrue aux soins de santé, l'augmentation de la prévalence de l'hypertension et des maladies liées au mode de vie, l'augmentation de l'adoption de la télésanté et la demande croissante de dispositifs de santé portables abordables. L'urbanisation rapide et l'amélioration des infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon stimulent l'expansion du marché. Les gouvernements investissent de plus en plus dans les écosystèmes de santé numérique et les programmes de gestion des maladies chroniques. La pénétration croissante des smartphones et l'adoption d'applications mobiles de santé soutiennent davantage la croissance. La région connaît une forte expansion des ventes d'appareils médicaux basés sur le commerce électronique. L'adoption croissante de solutions de surveillance à distance des patients transforme les modèles de prestation de soins de santé. La hausse de la population de la classe moyenne et les dépenses de santé accélèrent encore la demande.

Japan Wearable Blood Pressure Monitors Aperçu du marché

Le marché japonais Wearable Blood Pressure Monitors connaît une croissance constante en raison du vieillissement de sa population, de la forte prévalence de l'hypertension et de l'importance accordée aux soins de santé préventifs. Les fournisseurs de soins de santé japonais adoptent de plus en plus des dispositifs de surveillance portables pour les soins aux personnes âgées et la gestion des maladies chroniques. L'écosystème technologique avancé du pays soutient l'intégration des dispositifs de santé à base d'IA et d'IoT. L'accent mis sur les soins de santé à domicile et les modèles hospitaliers conduit à la demande. L'adoption croissante de systèmes de surveillance à distance améliore l'efficacité des soins aux patients. Les initiatives gouvernementales favorisant la transformation numérique de la santé appuient davantage la croissance du marché. Le Japon met l'accent sur les soins de précision et l'innovation renforce l'adoption d'appareils portables.

Chine Wearable Blood Pressure Monitors Aperçu du marché

Le marché des Moniteurs de pression artérielle en Chine connaît une croissance rapide, sous l'effet de l'urbanisation croissante, de l'augmentation de la prévalence des maladies cardiovasculaires, de l'expansion de l'infrastructure de soins de santé et d'un solide soutien du gouvernement à la transformation numérique de la santé. Les hôpitaux et les cliniques adoptent de plus en plus des appareils portables pour la surveillance à distance des patients et la gestion des maladies chroniques. La croissance de la population de la classe moyenne et la sensibilisation accrue à la santé stimulent la demande de solutions de soins à domicile. L'adoption forte des smartphones et des applications de santé accélère l'intégration portable. L'expansion de l'écosystème de la télémédecine en Chine favorise la croissance du marché. L'augmentation des investissements dans l'innovation nationale MedTech renforce les capacités de fabrication locales. La numérisation rapide des services de santé place la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché des moniteurs de pression artérielle

L'industrie Wearable Blood Pressure Monitors est principalement dirigée par des entreprises bien établies, notamment :

- OMRON Healthcare, Inc. (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- Société A&D, limitée (Japon)

- S.A. (France)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Apple Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Fitbit LLC (États-Unis)

- Garmin Ltd. (Suisse)

- Société Xiaomi (Chine)

- Qardio, Inc. (États-Unis)

- iHealth Labs Inc. (États-Unis)

- (Allemagne)

- Medisana GmbH (Allemagne)

- SunTech Medical, Inc. (États-Unis)

- Biobeat Technologies Ltd. (Israël)

- Aktiia SA (Suisse)

- Tenet Healthcare Corporation (États-Unis)

- Welch Allyn, Inc. (États-Unis)

- Microlife Corporation (Suisse)

- GE HealthCare Technologies Inc. (États-Unis)

- Smiths Medical, Inc. (États-Unis)

- Viatom Technology Co., Ltd. (Chine)

- Yuwell-Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (Chine)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Rossmax International Ltd. (Taiwan)

- Transtek Medical Electronics Co., Ltd. (Chine)

- AliveCor, Inc. (États-Unis)

- Polar Electro Oy (Finlande)

- ForumCare Suisse AG (Suisse)

- (Japon)

- Spacelabs Healthcare, Inc. (États-Unis)

- Bosch + Sohn GmbH & Co. KG (Allemagne)

- Vivalnk, Inc. (États-Unis)

Les derniers développements du marché des moniteurs de pression artérielle

- En septembre 2021, Aktiia (Suisse) a annoncé l'expansion commerciale de son bracelet de surveillance de la pression artérielle sans manchettes sur plusieurs marchés européens. L'appareil utilise des capteurs optiques et des algorithmes propriétaires pour assurer un suivi continu et sans calibrage de la pression artérielle, marquant l'un des premiers déploiements à grande échelle de la technologie de surveillance BP en Europe. Cette expansion a mis en évidence une demande croissante de solutions de gestion continue de l'hypertension en dehors des appareils traditionnels à base de poignets

- En juin 2022, OMRON Healthcare (Japon) a élargi son écosystème de santé connecté en améliorant l'intégration de ses dispositifs de surveillance de la pression artérielle portable et domestique avec l'application mobile OMRON Connect. La mise à niveau a permis aux utilisateurs de suivre les tendances cardio-vasculaires à long terme grâce à l'analyse en nuage, renforçant le leadership de l'OMRON dans les solutions numériques de gestion de l'hypertension et renforçant les capacités de surveillance des patients à distance à l'échelle mondiale

- En janvier 2023, Samsung Electronics (Corée du Sud) a développé son écosystème de technologie de santé portable en élargissant la fonctionnalité de surveillance de la pression artérielle sur sa série Galaxy Watch sur d'autres marchés mondiaux grâce à son application Samsung Health Monitor. Bien que les approbations réglementaires varient d'une région à l'autre, cette évolution a démontré une convergence croissante des caractéristiques de surveillance cardiovasculaire des consommateurs et des consommateurs, accélérant la concurrence dans le segment de la surveillance BP portable

- En juillet 2025, Aktiia (Suisse) a annoncé que sa bande Hilo est devenue la première surveillance de la pression artérielle sans manchettes à recevoir l'autorisation de la FDA pour une utilisation en vente libre, ce qui a permis aux consommateurs d'avoir plus facilement accès à un suivi continu de la pression artérielle sans prescription. Cette étape a marqué une percée majeure dans la réglementation de la technologie BP sans manchettes et a renforcé la crédibilité clinique des solutions de surveillance de l'hypertension portable

- En mars 2025, OMRON Healthcare (Japon) a élargi son empreinte manufacturière en Inde en renforçant les capacités de production locales des dispositifs de surveillance de la pression artérielle à Chennai. L'initiative visait à améliorer l'accessibilité et l'accessibilité des solutions de surveillance de l'hypertension artérielle dans les marchés émergents à forte croissance, en particulier en Asie du Sud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.