Global Whole Genome Bisulfite Sequencing Wgbs Market

Taille du marché en milliards USD

TCAC :

%

USD

288.80 Billion

USD

1,063.67 Billion

2025

2033

USD

288.80 Billion

USD

1,063.67 Billion

2025

2033

| 2026 –2033 | |

| USD 288.80 Billion | |

| USD 1,063.67 Billion | |

| % | |

|

Séquence globale du génome entier (GTBS) Segmentation du marché, par produit et service (extraction de l'ADN, fragmentation de l'ADN, réparation de l'ADN, ligation d'adaptateur, traitement de la bisulfite et amplification de la PCR), application (applications de cellules souches, biologie du développement, diagnostic précoce des maladies et sciences judiciaires), utilisateur final (sociétés pharmaceutiques et de biotechnologie, instituts universitaires et gouvernementaux et organismes de recherche contractuels) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du séquençage de la bisulfite du génome entier (WGBS)Aperçu général

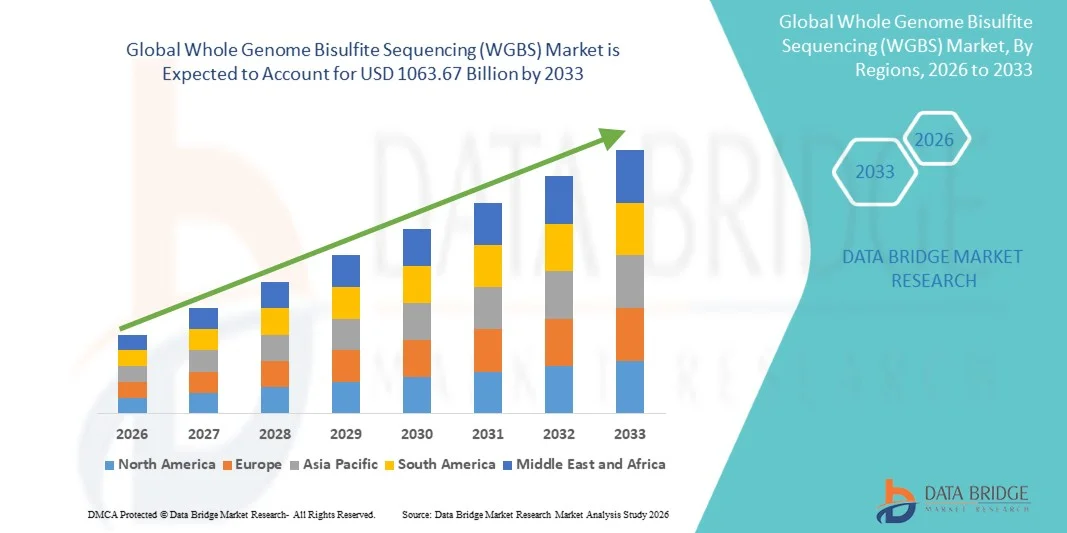

Le marché du séquençage de la bisulfite du génome entier (WGBS) a été évalué à288,80 milliards de dollars en 2025et devrait atteindre1063,67 milliards de dollars en 2033, croissance à unTCAC de 17,70 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'adoption croissante de la recherche en épigénétique, à l'augmentation de la demande en médecine de précision et aux applications croissantes de l'analyse de méthylation de l'ADN en oncologie, en biologie du développement et en découverte de biomarqueurs. Les progrès réalisés dans les technologies de séquençage de prochaine génération, la diminution des coûts de séquençage et l'augmentation des investissements dans la recherche en génomique accélèrent encore l'adoption de solutions de séquençage de la bisulfite du génome entier (WGBS) dans les milieux universitaires, cliniques et pharmaceutiques.

La prévalence croissante du cancer et des troubles génétiques à l'échelle mondiale, conjuguée à l'importance croissante accordée à la détection précoce des maladies et à des traitements personnalisés, encourage les établissements de recherche, les entreprises de biotechnologie et les organismes de santé à adopter des technologies de séquençage de la méthylation de pointe. Le séquençage du bisulfite de génome entier (WGBS) remplace de plus en plus les méthodes conventionnelles d'analyse de la méthylation ciblée dans de nombreuses applications de recherche en offrant une cartographie complète de la méthylation de l'ADN à base unique sur l'ensemble du génome. En outre, les progrès réalisés dans la préparation de bibliothèques automatisées, les plates-formes de séquençage à haut débit, la bioinformatique basée sur le cloud et l'analyse génomique utilisant l'intelligence artificielle améliorent l'efficacité des processus, réduisent le temps d'analyse et permettent des études épigénomiques à grande échelle sur les marchés développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du séquençage de la bisulfite du génome entier (GTBS) avec la plus grande part des revenus de 39,18 % en 2025, grâce à une solide infrastructure de recherche en génomique, à l'augmentation des investissements dans la médecine de précision, à l'expansion des études sur l'épigénétique du cancer et à la présence de grandes entreprises de biotechnologie et de séquençage à travers les États-Unis et le Canada.

- Le segment du diagnostic précoce des maladies a dominé le marché avec une part de 38,42 % en 2025 en raison de l'utilisation croissante de profils de méthylation de l'ADN pour la détection précoce du cancer, des troubles neurologiques et des maladies génétiques rares.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion des programmes de recherche en génomique, l'augmentation des investissements gouvernementaux en médecine de précision, l'augmentation du financement de la biotechnologie et l'adoption croissante de technologies de séquençage de prochaine génération en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment Applications de cellules souches devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2026 et 2033, ce qui reflète l'utilisation croissante des technologies du GTBS dans les études de différenciation des cellules souches, la recherche en médecine régénérative et la découverte de biomarqueurs épigénétiques.

- Le segment des sociétés pharmaceutiques et de biotechnologie domine la catégorie des utilisateurs finals avec une part des revenus de 44,63 % en 2025, appuyée par l'utilisation croissante du GTBS dans la recherche en oncologie, la découverte de médicaments, les diagnostics complémentaires et les programmes de développement de la médecine personnalisée.

- Le segment de l'amplification PCR représente une part importante du marché en 2025, en raison de son rôle essentiel dans la création de suffisamment de bibliothèques d'ADN converties en bisulfite pour le séquençage à haut débit et l'amélioration de la sensibilité au séquençage dans les échantillons génomiques à faible apport.

- Le segment des applications du diagnostic précoce des maladies devrait connaître une forte croissance, avec un TCAC de 7,6 % de 2026 à 2033, en raison de l'adoption croissante de biomarqueurs épigénétiques pour le dépistage précoce du cancer, la recherche sur les maladies neurodégénératives et les applications de tests diagnostiques non invasifs.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 288,80 Million

- Valeur marchande prévue (2033): USD 1063,67 Million

- Prévisions CAGR (2026-2033): 17,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et séquençage de la bisulfite du génome entier (GTBS)Segmentation

|

Attributs |

Séquençage du génome entier (WGBS)Perspectives du marché |

|

Segments couverts |

·Par produit et service: Extraction d'ADN, fragmentation d'ADN, réparation d'ADN, ligation d'adaptateur, traitement de la bisulfite et amplification PCR ·Par demande :Applications des cellules souches, biologie du développement, diagnostic précoce des maladies et médecine légale ·Par Utilisateur final :Sociétés pharmaceutiques et de biotechnologie, instituts universitaires et gouvernementaux et organismes de recherche sous contrat |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Illumina, Inc. (États-Unis) |

|

Possibilités de marché |

· Développement de la recherche en médecine de précision et en biomarqueur épigénétique · Accroître l'adoption de la recherche sur les cellules souches et la médecine régénérative · Intégration des plateformes de bioinformatique basées sur l'IA et le cloud |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du séquençage de la bisulfite du génome entier

Tendance: L'adoption croissante de l'épigénomique et de la recherche en médecine de précision

Les établissements de recherche, les sociétés pharmaceutiques et les entreprises de biotechnologie adoptent de plus en plus des technologies avancées de séquençage de la bisulfite du génome entier (WGBS) pour étudier les patrons de méthylation de l'ADN à l'échelle du génome avec une précision de résolution unique. L'intégration du séquençage de prochaine génération (SNG), de l'intelligence artificielle et des plateformes de bioinformatique basées sur le nuage permet aux chercheurs d'identifier plus efficacement les biomarqueurs épigénétiques associés au cancer, aux troubles neurologiques, aux maladies auto-immunes et aux affections génétiques rares que les méthodes classiques d'analyse de la méthylation. De plus, les technologies du GTBS sont largement utilisées en biologie des cellules souches, en biologie du développement et en médecine régénérative pour analyser les modifications épigénétiques qui influent sur la différenciation cellulaire et l'expression des gènes. L'adoption croissante de processus de séquençage automatisés, de systèmes de traitement d'échantillons à haut débit et d'outils d'analyse de méthylation alimentés par l'IA améliore considérablement l'efficacité du séquençage et les capacités d'interprétation des données dans les laboratoires de recherche cliniques et universitaires. Par exemple, plusieurs études d'oncologie ont démontré que le profilage de la méthylation à l'échelle du génome peut améliorer la sensibilité à la détection du cancer au stade précoce et soutenir la sélection de traitements personnalisés dans les programmes d'oncologie de précision.

Dynamique du marché du séquençage de la bisulfite du génome entier (WGBS)

Facteur clé du marché : Demande croissante de médecine de précision et de découverte de biomarqueurs épigénétiques

L'expansion rapide de la médecine de précision, de la génomique du cancer et de la découverte de médicaments à base d'épigénétique stimule de façon significative la demande de technologies de séquençage de bisulfite du génome entier (WGBS) à l'échelle mondiale. Les entreprises pharmaceutiques et de biotechnologie utilisent de plus en plus les plateformes du GTBS pour identifier les signatures de méthylation de l'ADN associées à la maladie, découvrir les biomarqueurs prédictifs et appuyer le développement de produits thérapeutiques ciblés. WGBS permet une cartographie complète de la méthylation sur l'ensemble du génome, permettant aux chercheurs d'étudier la régulation génique, l'hétérogénéité tumorale et les altérations épigénétiques avec une grande précision. L'augmentation des investissements dans des initiatives à grande échelle en génomique et dans des programmes de recherche sur les épigénomes cancéreux en Amérique du Nord et en Europe accélère la croissance du marché. De plus, l'utilisation croissante du WGBS dans la recherche sur les cellules souches, le développement de l'immunothérapie et l'analyse des maladies rares élargit sa portée d'application tant dans les milieux de recherche que dans les milieux cliniques. La disponibilité croissante de systèmes de séquençage à haut débit et la baisse des coûts de séquençage favorisent également une plus large adoption parmi les instituts universitaires et les organismes de recherche contractuels.

Principales contraintes et difficultés : coût élevé et complexité informatique des flux de travail du GTBS

Un défi majeur sur le marché du séquençage de la bisulfite du génome entier (GTBS) est le coût opérationnel élevé et la complexité informatique associés aux processus de séquençage de la méthylation à grande échelle. WGBS exige des plates-formes de séquençage avancées, des kits spécialisés de conversion de bisulfite, une infrastructure informatique performante et des professionnels de la bioinformatique qualifiés pour traiter et interpréter des ensembles de données épigénomiques complexes. Le coût total de la propriété comprend la préparation de la bibliothèque, le séquençage des réactifs, le stockage en nuage, le logiciel d'analyse des données et la maintenance continue du système, ce qui rend l'adoption difficile pour les petits laboratoires et les établissements de recherche à ressources limitées. De plus, le WGBS génère des ensembles de données génomiques extrêmement importants qui nécessitent une puissance de calcul importante et des algorithmes sophistiqués pour l'alignement et l'analyse de la méthylation. Par exemple, des études exhaustives de méthylation du génome entier dans la recherche en oncologie peuvent exiger des téraoctets de séquençage du traitement des données, augmentant considérablement les coûts de stockage et d'analyse. Ces obstacles techniques et financiers continuent de limiter l'adoption généralisée, en particulier dans les marchés émergents et les établissements universitaires de moindre envergure.

Opportunité de marché clé : Intégration de l'IA, de la bioinformatique en nuage et des plateformes de recherche multi-omique

L'intégration de l'intelligence artificielle, de la machine learning et des plates-formes de bioinformatique basées sur le nuage offre une possibilité de croissance importante pour le marché du séquençage de la bisulfite du génome entier (WGBS). Les outils d'analyse de l'IA permettent d'identifier rapidement les signatures de méthylation, de classer les profils de maladies et d'améliorer l'interprétation des ensembles de données épigénétiques complexes tout en réduisant le temps d'analyse et l'erreur humaine. L'émergence de plates-formes de recherche multiomiques intégrant des données génomiques, transcriptomiques, protéomiques et méthylomiques crée une forte demande de technologies WGBS à haute résolution dans les applications de médecine translationnelle et de découverte de biomarqueurs. En outre, les plates-formes d'analyse de séquençage connectées au cloud améliorent l'accessibilité aux flux de travail épigénomiques avancés pour les établissements universitaires, les CRO et les start-up en biotechnologie dans les économies en développement. On s'attend à ce que des investissements croissants dans les programmes de génomique à l'échelle de la population, les initiatives de dépistage du cancer et la recherche médicale personnalisée dans toute l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient créent des possibilités importantes pour les fournisseurs de solutions de la prochaine génération.

Séquençage du génome entier (WGBS) Portée du marché

Le marché du séquençage de la bisulfite du génome entier (WGBS) est segmenté en fonction du produit et du service, de l'application et de l'utilisateur final.

Par produit et service

Sur la base du produit et du service, le marché du séquençage de la bisulfite du génome entier (WGBS) est segmenté en extraction de l'ADN, fragmentation de l'ADN, réparation de l'ADN, ligation de l'adaptateur, traitement de la bisulfite et amplification de PCR. Le segment du traitement par bisulfite a dominé le marché avec une part de 31,84 % en 2025 en raison de son rôle critique dans la conversion de la cytosine non méthylée en uracile, qui est essentielle pour une analyse précise de la méthylation de l'ADN à l'échelle du génome. L'adoption croissante de la recherche en épigénétique en biologie du cancer, en analyse des cellules souches et en médecine de précision est un facteur important de la demande de trousses et de réactifs de conversion de bisulfite à haute efficacité. Le segment bénéficie de progrès technologiques continus qui améliorent les taux de récupération de l'ADN, la précision du séquençage et l'efficacité du workflow. De plus, l'augmentation des investissements dans la médecine génomique et les projets de cartographie à grande échelle de la méthylation appuie la croissance des segments. Les entreprises pharmaceutiques et les instituts de recherche universitaires utilisent de plus en plus des solutions avancées de traitement du bisulfite pour des études de découverte de biomarqueurs et de profil des maladies. L'utilisation croissante des systèmes automatisés de préparation des bibliothèques et des plates-formes de séquençage de la prochaine génération accélère également l'adoption. La prévalence croissante du cancer et des troubles génétiques dans le monde continue d'accroître la demande de processus de séquençage précis de la méthylation. De plus, les collaborations entre les entreprises de biotechnologie et les fournisseurs de services de séquençage améliorent l'innovation et l'accessibilité des produits. L'augmentation du financement public pour des projets d'épigénomique et des initiatives de médecine personnalisée renforce encore la position du marché. Le segment du traitement des bisulfites demeure l'épine dorsale des flux de travail du GTBS en raison de son rôle indispensable dans l'analyse de la méthylation.

Le segment de l'amplification PCR devrait connaître le TCAC le plus rapide de 9,1 % entre 2026 et 2033, en raison de la demande croissante de techniques d'amplification de l'ADN à haute sensibilité dans les échantillons d'ADN à faible input et dégradé. Les progrès des technologies enzymatiques et des méthodes d'amplification par correction des erreurs améliorent la précision et la reproductibilité du séquençage, rendant l'amplification PCR très utile pour les applications cliniques et de recherche. L'adoption croissante du WGBS dans les tests de biopsie liquide, les diagnostics de maladies rares et la recherche en oncologie accélère la nécessité de solutions d'amplification efficaces. De plus, l'utilisation accrue des systèmes PCR automatisés et des processus de séquençage intégrés améliore la productivité et l'évolutivité des laboratoires. L'expansion des initiatives de médecine de précision et des programmes de tests génomiques dans les économies développées et émergentes alimente également la croissance du segment. Les sociétés pharmaceutiques et de biotechnologie investissent massivement dans des pipelines de séquençage à haut débit qui reposent sur des technologies d'amplification PCR de pointe pour un profilage précis de la méthylation. La demande croissante de biomarqueurs épigénétiques pour le développement de médicaments et les diagnostics complémentaires appuie davantage l'adoption. Les innovations technologiques qui permettent de réduire le biais d'amplification et d'améliorer le rendement en ADN améliorent l'efficacité des workflows du GTBS. De plus, les collaborations croissantes entre les entreprises de séquençage et les entreprises de diagnostic moléculaire stimulent la commercialisation de solutions d'amplification avancées. On s'attend à ce que l'expansion des activités de recherche en biologie du développement, en neurologie et en épigénétique du cancer maintienne une forte croissance pour le segment de l'amplification PCR tout au long de la période de prévision.

Par demande

Sur la base de l'application, le marché du séquençage de la bisulfite du génome entier (GTBS) est segmenté en applications de cellules souches, en biologie du développement, en diagnostic précoce des maladies et en science légale. Le segment du diagnostic précoce des maladies a dominé le marché avec une part de 38,42 % en 2025 en raison de l'utilisation croissante de profils de méthylation de l'ADN pour la détection précoce du cancer, des troubles neurologiques et des maladies génétiques rares. La technologie WGBS permet une identification complète des altérations épigénétiques associées à la progression de la maladie, soutenant des diagnostics de précision et des thérapies ciblées. La prévalence croissante du cancer à l'échelle mondiale et l'adoption croissante de médicaments personnalisés stimulent considérablement la demande de technologies avancées de séquençage de la méthylation. Les hôpitaux, les instituts de recherche et les entreprises de biotechnologie intègrent de plus en plus le WGBS dans les programmes de génomique clinique et de découverte de biomarqueurs. De plus, les progrès dans la précision du séquençage, les plates-formes de bioinformatique et les technologies de préparation d'échantillons améliorent l'efficacité diagnostique et l'évolutivité. Les investissements croissants dans les technologies de biopsie liquide et les solutions diagnostiques non invasives contribuent également à l'expansion du marché. Les gouvernements et les organismes de santé appuient les initiatives de dépistage génomique visant à améliorer la détection précoce des maladies et les résultats du traitement. Les collaborations croissantes entre les entreprises pharmaceutiques et les instituts de recherche génomique accélèrent le développement des biomarqueurs épigénétiques. En outre, une prise de conscience croissante en matière de soins de précision et de médecine préventive renforce l'adoption du WGBS dans les applications diagnostiques. Le segment continue de bénéficier de l'expansion des applications de l'épigénétique en oncologie, en neurologie et en recherche sur les maladies auto-immunes.

Le segment des applications de cellules souches devrait enregistrer le TCAC le plus rapide de 9,4 %, de 2026 à 2033, en raison de l'augmentation des activités de recherche en médecine régénératrice et en thérapie cellulaire. Le WGBS joue un rôle essentiel dans l'analyse des modifications épigénétiques durant la différenciation des cellules souches, la reprogrammation et le développement thérapeutique. L'augmentation des investissements dans les programmes de recherche sur les cellules souches en Amérique du Nord, en Europe et en Asie-Pacifique stimule considérablement la demande de technologies de séquençage de la méthylation. Les instituts universitaires et les entreprises de biotechnologie utilisent de plus en plus le WGBS pour comprendre les mécanismes cellulaires et améliorer les résultats du traitement régénératif. De plus, les progrès réalisés dans le séquençage d'une cellule et dans l'analyse épigénomique à haut débit améliorent l'utilité du WGBS dans les applications des cellules souches. L'adoption croissante de cellules souches pluripotentes induites (iPSC) dans la modélisation des maladies et la découverte de médicaments appuie davantage la croissance du marché. Les entreprises pharmaceutiques investissent dans la recherche épigénétique pour accélérer le développement de nouvelles thérapies régénératives et de solutions médicales personnalisées. L'augmentation du soutien gouvernemental aux initiatives de banque de cellules souches et de médecine régénératrice crée également des possibilités de croissance. De plus, l'expansion des applications des thérapies à cellules souches en oncologie, en neurologie et en génie tissulaire devrait conduire à l'adoption à long terme des technologies WGBS. L'innovation continue dans le séquençage des plateformes de chimie et d'analyse des données accélérera davantage la croissance de ce segment au cours de la période de prévision.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché entier du séquençage de la bisulfite du génome (WGBS) est segmenté en sociétés pharmaceutiques et de biotechnologie, en instituts universitaires et gouvernementaux et en organismes de recherche contractuels. Le segment des entreprises pharmaceutiques et de biotechnologie a dominé le marché avec une part de 44,67 % en 2025 en raison de l'utilisation accrue des technologies du GTBS dans la découverte de médicaments, l'identification des biomarqueurs et le développement de la médecine de précision. Ces organismes investissent fortement dans la recherche en épigénétique pour améliorer le ciblage thérapeutique et accélérer le développement de solutions thérapeutiques personnalisées. La demande croissante d'outils d'analyse génomique de pointe en oncologie, en immunologie et en recherche sur les maladies rares est à l'origine d'une forte adoption des plates-formes WGBS dans toutes les activités de R-D pharmaceutique. De plus, les collaborations croissantes entre les entreprises de biotechnologie et les fournisseurs de technologies de séquençage appuient l'innovation dans les processus de séquençage de la méthylation. Le segment bénéficie également de l'augmentation des investissements dans les infrastructures de séquençage de prochaine génération et les capacités en bioinformatique. Les entreprises pharmaceutiques utilisent de plus en plus le WGBS pour identifier les biomarqueurs épigénétiques qui appuient les diagnostics complémentaires et les thérapies ciblées. La prévalence croissante des maladies chroniques et du cancer dans le monde accélère encore la demande de technologies génomiques de précision. L'appui réglementaire à la médecine génomique et à la mise au point de médicaments à base de biomarqueurs renforce également la croissance du segment. De plus, l'expansion des programmes de génomique clinique et des initiatives de recherche translationnelle améliore l'adoption dans tous les milieux de recherche commerciale. Le segment des entreprises pharmaceutiques et de biotechnologie continue de diriger le marché en raison de ses capacités financières solides et de l'importance croissante accordée à la recherche épigénomique avancée.

Le segment des organismes de recherche contractuels (ORC) devrait connaître le TCAC le plus rapide de 8,8 % entre 2026 et 2033, en raison de l'externalisation croissante des activités de recherche génomique et épigénétique par les sociétés pharmaceutiques et de biotechnologie. Les ORC offrent de plus en plus de services spécialisés au GTBS pour appuyer la découverte de biomarqueurs, l'analyse des essais cliniques et le développement de la médecine de précision. La demande croissante de solutions de séquençage rentables et évolutives encourage les organisations à s'associer avec les ORC pour l'analyse de méthylation avancée et le soutien bioinformatique. En outre, la complexité croissante de la recherche génomique et le besoin croissant de capacités de séquençage à haut débit accélèrent les tendances de l'externalisation à l'échelle mondiale. Les CRO investissent dans des plateformes de séquençage avancées, des technologies d'automatisation et des analyses axées sur l'IA pour améliorer l'efficacité opérationnelle et la précision des données. L'expansion des essais cliniques axés sur l'oncologie, les maladies rares et la médecine régénérative alimente également la demande de services d'analyse épigénétique basés sur le WGBS. De plus en plus de collaborations entre les ORC et les entreprises pharmaceutiques renforcent les capacités de service et la portée du marché mondial. L'adoption croissante de systèmes de gestion des données génomiques en nuage améliore encore l'évolutivité des flux de travail et la collaboration à distance. De plus, des investissements croissants dans la recherche en médecine de précision et la génomique translationnelle devraient créer d'importantes possibilités de croissance pour les ORC sur le marché du GTBS. Les progrès continus des technologies de séquençage et des solutions de bioinformatique continueront d'appuyer l'expansion rapide de ce segment au cours de la période de prévision.

Analyse régionale du marché du séquençage de la bisulfite du génome entier (WGBS)

L'Amérique du Nord a dominé le marché du séquençage de la bisulfite du génome entier (GTBS) et a représenté la plus grande part des revenus de 39,18 % en 2025, grâce à une solide infrastructure de recherche en génomique, à l'augmentation des investissements dans la médecine de précision, à l'expansion des études en épigénétique du cancer et à la présence de grandes sociétés de biotechnologie et de séquençage à travers les États-Unis et le Canada. La région bénéficie également d'une forte adoption de plates-formes de séquençage de la prochaine génération, d'un financement croissant pour des projets de cartographie génomique à grande échelle et d'une utilisation accrue du WGBS en oncologie, en recherche sur les maladies rares et en applications de découverte de biomarqueurs. L'intensification des collaborations entre les entreprises pharmaceutiques, les instituts universitaires et les organismes de recherche en génomique accélère la croissance du marché. De plus, la demande croissante de médicaments personnalisés et de diagnostics fondés sur la méthylation continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Séquençage du génome entier aux États-Unis (WGBS) Aperçu du marché

Le marché américain du séquençage de la bisulfite de génome entier (WGBS) connaît une forte croissance en raison de l'augmentation des investissements dans la recherche en épigénétique, les initiatives de médecine de précision et les programmes de génomique du cancer. L'écosystème biotechnologique avancé du pays, ainsi que la forte présence de fournisseurs de plateformes de séquençage et d'entreprises pharmaceutiques de premier plan, sont à l'origine de l'adoption généralisée de technologies WGBS dans les applications cliniques et de recherche. L'utilisation croissante du séquençage de la méthylation dans les diagnostics oncologiques, la découverte de biomarqueurs et le développement de médicaments stimule considérablement la demande du marché. De plus, le soutien accru du gouvernement par le biais de programmes financés par les National Institutes of Health (NIH) et l'adoption croissante de plateformes d'analyse génomique alimentées par l'IA accélèrent les progrès technologiques sur le marché américain.

Séquençage du génome entier en Europe (WGBS)

Le marché européen du séquençage de la bisulfite du génome entier (WGBS) demeure un important facteur de recettes mondiales, en raison de l'augmentation des investissements en médecine génomique, d'un solide soutien gouvernemental à la recherche en sciences de la vie et de l'adoption croissante de technologies de séquençage avancées. Les pays de la région appuient activement la recherche en épigénétique et en génomique du cancer au moyen de programmes nationaux de médecine de précision et d'initiatives de recherche concertée. L'utilisation croissante du WGBS en biologie du développement, en recherche sur les cellules souches et en diagnostic des maladies favorise l'expansion du marché dans toute l'Europe. De plus, la présence d'infrastructures de soins de santé de pointe, de chercheurs hautement qualifiés et de projets de génomique clinique en expansion renforce l'adoption régionale des technologies WGBS.

Séquençage du génome entier au Royaume-Uni

Le marché britannique du séquençage de la bisulfite du génome entier (GTBS) connaît une croissance constante, soutenue par des investissements croissants dans des initiatives de séquençage génomique, des études en épigénétique du cancer et des programmes de soins de précision. Les solides projets de recherche universitaire et de génomique soutenus par le gouvernement accélèrent l'adoption de technologies de séquençage de la méthylation. Les collaborations croissantes entre les entreprises de biotechnologie, les instituts de recherche et les organismes de santé stimulent l'innovation dans la découverte de biomarqueurs épigénétiques et les applications médicales personnalisées. De plus, l'intégration croissante de la bioinformatique, de l'informatique en nuage et des plates-formes d'analyse génomique axées sur l'IA améliore l'efficacité du séquençage et élargit la portée de l'application du WGBS à l'échelle du Royaume-Uni.

Allemagne Séquençage du génome entier (WGBS) Aperçu du marché

Le marché allemand du séquençage de la bisulfite du génome entier (WGBS) est en expansion constante en raison du secteur de la biotechnologie avancée du pays, de la forte présence de l'industrie pharmaceutique et de l'augmentation des investissements dans la recherche génomique et épigénétique. Les instituts de recherche, les organismes de santé et les entreprises de biotechnologie utilisent de plus en plus les technologies du GTBS pour le diagnostic du cancer, l'analyse des cellules souches et les applications de médecine translationnelle. Les progrès continus dans les plates-formes de séquençage de prochaine génération, les technologies d'automatisation et l'analyse des données génomiques améliorent la précision de séquençage et l'efficacité des laboratoires. De plus, l'attention accrue accordée par le gouvernement à la médecine de précision et à l'innovation biomédicale favorise davantage la croissance du marché en Allemagne.

Aperçu du marché du séquençage de la bisulfite du génome entier en Asie-Pacifique

On s'attend à ce que le marché du séquençage du génome entier en Asie-Pacifique (WGBS) enregistre une croissance rapide de 8,1 % entre 2026 et 2033, grâce à l'expansion des programmes de recherche en génomique, à l'augmentation des investissements gouvernementaux en médecine de précision, à l'augmentation du financement de la biotechnologie et à l'adoption croissante de technologies de séquençage de prochaine génération en Chine, en Inde, au Japon et en Corée du Sud. La région connaît une demande croissante d'outils d'analyse génomique de pointe dans les domaines de la recherche en oncologie, du diagnostic des maladies rares et de la médecine régénérative. L'expansion de l'infrastructure de soins de santé, l'augmentation de l'activité de démarrage de la biotechnologie et la collaboration croissante avec les fournisseurs de technologies de séquençage mondial soutiennent l'expansion du marché régional. De plus, la sensibilisation accrue à la médecine personnalisée et au diagnostic de précision accélère l'adoption des technologies du GTBS dans les secteurs clinique et universitaire.

Aperçu du marché du séquençage de la bisulfite du génome entier au Japon

Le marché japonais du séquençage de la bisulfite du génome entier (GTBS) connaît une croissance constante en raison de l'augmentation des investissements dans la génomique de précision, la recherche sur le cancer et le diagnostic moléculaire avancé. Les instituts universitaires, les sociétés pharmaceutiques et les organismes de biotechnologie adoptent de plus en plus les technologies du GTBS pour le profilage de la méthylation, la découverte de biomarqueurs et les applications de recherche sur les cellules souches. Le pays met fortement l'accent sur l'innovation en soins de santé, la médecine régénératrice et les initiatives de médecine génomique contribuent de façon significative à la croissance du marché. De plus, les progrès réalisés dans le séquençage de l'automatisation, les outils d'interprétation génomique basés sur l'IA et l'infrastructure bioinformatique améliorent encore l'efficacité de la recherche et favorisent une adoption plus large dans tout le Japon.

Séquençage du génome entier de la Chine (WGBS) Aperçu du marché

Le marché chinois du séquençage des bisulfites de génome entier (WGBS) connaît une croissance rapide, en raison de l'augmentation des investissements dans la recherche en biotechnologie, de l'expansion des initiatives de médecine de précision et de l'adoption croissante de technologies de séquençage de prochaine génération. Les programmes de génomique appuyés par l'État, les activités croissantes de recherche sur le cancer et l'accroissement des capacités de séquençage clinique stimulent considérablement la demande du marché. Les entreprises de biotechnologie chinoises et les établissements universitaires utilisent de plus en plus les technologies du GTBS pour l'analyse épigénétique, le diagnostic des maladies et les applications de recherche pharmaceutique. De plus, l'augmentation des dépenses de soins de santé, l'expansion des bases de données génomiques et les progrès rapides des plateformes de bioinformatique utilisant l'IA placent la Chine parmi les marchés qui connaissent la croissance la plus rapide pour le séquençage du génome entier en bisulfite (WGBS) à l'échelle mondiale.

Part de marché du séquençage de la bisulfite du génome entier (GTBS)

L'industrie du séquençage du bisulfite du génome entier (WGBS) est principalement dirigée par des entreprises bien établies, notamment :

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Pacific Biosciences of California, Inc. (États-Unis)

- Oxford Nanopore Technologies plc (Royaume-Uni)

- Agilent Technologies, Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Merck KGaA (Allemagne)

- PerkinElmer Inc. (États-Unis)

- Zymo Research Corporation (États-Unis)

- Nouvelle-Angleterre Biolabs, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Takara Bio Inc. (Japon)

- Promega Corporation (États-Unis)

- BGI Genomics Co., Ltd. (Chine)

- Eurofins Scientific (Luxembourg)

- Technologies intégrées de l'ADN, Inc. (États-Unis)

- Revvity, Inc. (États-Unis)

- Novogene Co., Ltd. (Chine)

- Sciences de la vie (États-Unis)

- SeqMatic LLC (États-Unis)

- Basepair Inc. (États-Unis)

- CD Génomique (États-Unis)

- Motif actif, Inc. (États-Unis)

- Norgen Biotek Corp. (Canada)

- Partek Incorporated (États-Unis)

- Diagénode SA (Belgique)

- Biogène créatif (États-Unis)

- GENEWIZ, Inc. (États-Unis)

- Macrogen, Inc. (Corée du Sud)

Derniers développements sur le marché du séquençage de la bisulfite du génome entier (WGBS)

- En février 2021, Illumina, Inc. a mis en lumière les progrès réalisés dans les processus de séquençage de la bisulfite du génome entier (WGBS) grâce à un soutien élargi pour les applications de séquençage de méthylation de l'ADN à haut débit sur ses plates-formes de séquençage de prochaine génération. L'entreprise a souligné l'adoption croissante du WGBS dans l'épigénétique du cancer, la découverte de biomarqueurs et la recherche en médecine de précision, renforçant sa position dans les solutions d'analyse de méthylation à l'échelle du génome

- En septembre 2022, Illumina, Inc. a annoncé que les données Zymo-Seq sur le séquençage de la bisulfite du génome entier (WGBS) étaient disponibles sur la plate-forme du centre de séquence Illumina BaseSpace. L'intégration a permis aux chercheurs de rationaliser les processus d'analyse du séquençage de la méthylation à l'aide d'outils de bioinformatique basés sur le cloud et de pipelines de séquençage avancés, améliorant ainsi l'accessibilité et l'efficacité des études épigénétiques.

- En juin 2023, Illumina, Inc. a annoncé que BaseSpace Sequence Hub a ajouté du soutien aux données de séquence de bisulfite de génome entier (WGBS) générées à l'aide du Kit de bibliothèque Zymo-Seq sur la plateforme de la série NovaSeq X. Ce développement a amélioré l'évolutivité et le débit pour l'analyse de la méthylation à l'échelle du génome, soutenant des applications de recherche en épigénomique et en médecine de précision à grande échelle

- En août 2023, Zymo Research Corporation a élargi son portefeuille de solutions de séquençage de méthylation avec des progrès dans les technologies de préparation de bibliothèques Zymo-Seq WGBS conçues pour les échantillons d'ADN à faible entrée et les applications de séquençage à haut débit. Le développement a favorisé une demande croissante de profilage épigénétique précis en oncologie, en cellules souches et en biologie du développement

- En mars 2024, Illumina, Inc. a continué d'élargir l'adoption des technologies du GTBS en favorisant les processus de séquençage intégrés de la méthylation combinant les systèmes NovaSeq X Series, la bioinformatique DRAGEN et les applications avancées de séquençage de bisulfite. L'initiative visait à améliorer la précision du séquençage, à réduire les délais d'exécution et à accélérer la recherche en épigénomique dans les applications cliniques et pharmaceutiques.

- En octobre 2024, Illumina, Inc. a souligné l'importance croissante des technologies de séquençage de bisulfite du génome entier à base de tagmentation (T-WGBS) pour l'analyse de méthylation à faible input et à une seule cellule. L'entreprise a mis en évidence les avantages de la simplification des flux de travail, de la réduction de la perte d'ADN et de l'amélioration de l'efficacité de séquençage pour les applications avancées en épigénétique et en oncologie de précision

- En janvier 2025, Illumina, Inc. a continué de renforcer son écosystème de séquençage de méthylation en améliorant la compatibilité entre les workflows de WGBS, l'analyse génomique assistée par l'IA et les plateformes de séquençage de données basées sur le cloud. Le développement a favorisé la demande mondiale croissante d'analyse de méthylation à l'échelle du génome dans la recherche translationnelle, la découverte de biomarqueurs et les initiatives de médecine personnalisées

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE (WGBS)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE (WGBS)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE (WGBS) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

8 FEUILLE DE ROUTE TECHNOLOGIQUE

9 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

9.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

9.1.1 COENTREPRISES

9.1.2 FUSIONS ET ACQUISITIONS

9.1.3 LICENCES ET PARTENARIATS

9.1.4 COLLABORATIONS TECHNOLOGIQUES

9.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

9.3 STADE DE DÉVELOPPEMENT

9.4 ÉCHÉANCIERS ET JALONS

9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

9.7 PERSPECTIVES D'AVENIR

10 CONFORMITÉ RÉGLEMENTAIRE

10.1 AUTORITÉS DE RÉGLEMENTATION

10.2 CLASSIFICATIONS RÉGLEMENTAIRES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SOUMISSIONS RÉGLEMENTAIRES

10.4 HARMONISATION INTERNATIONALE

10.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

10.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

11 CADRE DE REMBOURSEMENT

12 ANALYSE DE LA CHAÎNE DE VALEUR

13 ÉCONOMIE DE LA SANTÉ

13.1 DÉPENSES DE SANTÉ

13.2 DÉPENSES D'INVESTISSEMENT

13.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

13.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

13.5 SOURCES DE FINANCEMENT

13.6 REPÈRES DE L'INDUSTRIE

13,7 % DU PIB DANS LE PIB GLOBAL

13.8 STRUCTURE DU SYSTÈME DE SANTÉ

13.9 POLITIQUES GOUVERNEMENTALES

13.1 DÉVELOPPEMENT ÉCONOMIQUE

14 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE (WGBS), PAR PRODUIT ET SERVICES

14.1 APERÇU

14.2 PRODUIT

14.2.1 INSTRUMENTS

14.2.1.1. PAR MODALITÉ

14.2.1.1.1. BENCHTOP

14.2.1.1.1.1 ASP (EN USD)

14.2.1.1.1.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.1.1.3 VALEUR MARCHANDE (EN USD)

14.2.1.1.2. AUTONOME

14.2.1.1.2.1 ASP (EN USD)

14.2.1.1.2.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.1.2.3 VALEUR MARCHANDE (EN USD)

14.2.1.1.3. PORTABLE

14.2.1.1.3.1 ASP (EN USD)

14.2.1.1.3.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.1.3.3 VALEUR MARCHANDE (EN USD)

14.2.1.2. PAR MODE

14.2.1.2.1. AUTOMATIQUE

14.2.1.2.1.1 ASP (EN USD)

14.2.1.2.1.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.2.1.3 VALEUR MARCHANDE (EN USD)

14.2.1.2.2. MANUEL

14.2.1.2.2.1 ASP (EN USD)

14.2.1.2.2.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.2.2.3 VALEUR MARCHANDE (EN USD)

14.2.1.3. PAR TYPE

14.2.1.3.1. INSTRUMENTS PCR

14.2.1.3.1.1 INSTRUMENTS QPCR

14.2.1.3.1.1.1. ASP (EN USD)

14.2.1.3.1.1.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.1.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.2 TRANSCRIPTASE INVERSE (RT-PCR)

14.2.1.3.1.2.1. ASP (EN USD)

14.2.1.3.1.2.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.2.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.3 PCR MULTIPLEX

14.2.1.3.1.3.1. ASP (EN USD)

14.2.1.3.1.3.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.3.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.4 PCR imbriquée

14.2.1.3.1.4.1. ASP (EN USD)

14.2.1.3.1.4.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.4.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.5 PCR À LONGUE DISTANCE

14.2.1.3.1.5.1. ASP (EN USD)

14.2.1.3.1.5.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.5.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.6 PCR CELLULAIRE UNIQUE

14.2.1.3.1.6.1. ASP (EN USD)

14.2.1.3.1.6.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.1.6.3. VALEUR MARCHANDE (EN USD)

14.2.1.3.1.7 AUTRES

14.2.1.3.2. MICROCENTRIFUGE

14.2.1.3.2.1 ASP (EN USD)

14.2.1.3.2.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.2.3 VALEUR MARCHANDE (EN USD)

14.2.1.3.3. TRANSILLUMINATEUR

14.2.1.3.3.1 ASP (EN USD)

14.2.1.3.3.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.3.3 VALEUR MARCHANDE (EN USD)

14.2.1.3.4. UNITÉ D'ÉLECTROPHORÈSE

14.2.1.3.4.1 ASP (EN USD)

14.2.1.3.4.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.4.3 VALEUR MARCHANDE (EN USD)

14.2.1.3.5. BAC À GEL ET RÉSERVOIR

14.2.1.3.5.1 ASP (EN USD)

14.2.1.3.5.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.1.3.5.3 VALEUR MARCHANDE (EN USD)

14.2.1.3.6. AUTRES

14.2.2 CONSOMMABLES

14.2.2.1. KITS

14.2.2.1.1. KIT BISULFITE

14.2.2.1.2. KIT DE PURIFICATION D'ADN

14.2.2.1.2.1 ASP (EN USD)

14.2.2.1.2.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.1.2.3 VALEUR MARCHANDE (EN USD)

14.2.2.1.3. TRAITEMENT AU BISULFITE DE L'ADN GÉNOMIQUE

14.2.2.1.3.1 ASP (EN USD)

14.2.2.1.3.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.1.3.3 VALEUR MARCHANDE (EN USD)

14.2.2.1.4. KIT DE PRÉPARATION D'ÉCHANTILLONS

14.2.2.1.4.1 ASP (EN USD)

14.2.2.1.4.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.1.4.3 VALEUR MARCHANDE (EN USD)

14.2.2.1.5. KIT D'EXTRACTION D'ADN

14.2.2.1.5.1 ASP (EN USD)

14.2.2.1.5.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.1.5.3 VALEUR MARCHANDE (EN USD)

14.2.2.1.5.4

14.2.2.1.6. KIT DE RÉPARATION D'ADN

14.2.2.1.6.1 ASP (EN USD)

14.2.2.1.6.2 VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.1.6.3 VALEUR MARCHANDE (EN USD)

14.2.2.1.7. AUTRES

14.2.2.2. TAMPON

14.2.2.2.1. Prix de vente conseillé (en dollars américains)

14.2.2.2.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.2.3. VALEUR MARCHANDE (EN USD)

14.2.2.3. GELS

14.2.2.3.1. ASP (EN USD)

14.2.2.3.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.3.3. VALEUR MARCHANDE (EN USD)

14.2.2.4. TUBES

14.2.2.4.1. ASP (EN USD)

14.2.2.4.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.4.3. VALEUR MARCHANDE (EN USD)

14.2.2.5. COLORANTS

14.2.2.5.1. ASP (EN USD)

14.2.2.5.2. VOLUME DU MARCHÉ (EN UNITÉS)

14.2.2.5.3. VALEUR MARCHANDE (EN USD)

14.2.2.6. AUTRES

14.3 SERVICES

14.3.1 TRAITEMENT/CONVERSION AU BISULFITE

14.3.1.1. ASP (EN USD)

14.3.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.1.3. VALEUR MARCHANDE (EN USD)

14.3.2 ANALYSE DES DONNÉES/BIOINFORMATIQUE

14.3.2.1. EXPLOSION DE DONNÉES

14.3.2.1.1. ASP (EN USD)

14.3.2.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.2.1.3. VALEUR MARCHANDE (EN USD)

14.3.2.2. NORME

14.3.2.2.1. ASP (EN USD)

14.3.2.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.2.2.3. VALEUR MARCHANDE (EN USD)

14.3.2.3. ANALYSE DE MÉTHYLATION DIFFÉRENTIELLE

14.3.2.3.1. ASP (EN USD)

14.3.2.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.2.3.3. VALEUR MARCHANDE (EN USD)

14.3.2.4. ANALYSE DES TERMES D'ONTOLOGIE GÉNIQUE

14.3.2.4.1. ASP (EN USD)

14.3.2.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.2.4.3. VALEUR MARCHANDE (EN USD)

14.3.2.5. AUTRES

14.3.3 SÉQUENÇAGE ET PRÉPARATION DE LA BIBLIOTHÈQUE

14.3.3.1. ASP (EN USD)

14.3.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.3.3. VALEUR MARCHANDE (EN USD)

14.3.4 SERVICES PERSONNALISÉS

14.3.4.1. ASP (EN USD)

14.3.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

14.3.4.3. VALEUR MARCHANDE (EN USD)

14.3.5 AUTRES

15 MARCHÉS MONDIAUX DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAR APPLICATION

15.1 APERÇU

15.2 APPLICATIONS DES CELLULES SOUCHES

15.2.1 PRODUIT

15.2.1.1. INSTRUMENTS

15.2.1.2. CONSOMMABLES

15.2.2 SERVICES

15.3 DÉVELOPPEMENT EMBRYONNAIRE

15.3.1 PRODUIT

15.3.1.1. INSTRUMENTS

15.3.1.2. CONSOMMABLES

15.3.2 SERVICES

15.4 SCIENCES FORENSIQUES

15.4.1 PRODUIT

15.4.1.1. INSTRUMENTS

15.4.1.2. CONSOMMABLES

15.4.2 SERVICES

15.5 DIAGNOSTIC PRÉCOCE DES MALADIES

15.5.1 CANCER

15.5.1.1. CANCER DU SEIN

15.5.1.1.1. PRODUIT

15.5.1.1.1.1 INSTRUMENTS

15.5.1.1.1.2 CONSOMMABLES

15.5.1.1.2. SERVICES

15.5.1.2. CANCER DE LA VESSIE

15.5.1.2.1. PRODUIT

15.5.1.2.1.1 INSTRUMENTS

15.5.1.2.1.2 CONSOMMABLES

15.5.1.2.2. SERVICES

15.5.1.3. CANCER LYMPHATIQUE

15.5.1.3.1. PRODUIT

15.5.1.3.1.1 INSTRUMENTS

15.5.1.3.1.2 CONSOMMABLES

15.5.1.3.2. SERVICES

15.5.1.4. CANCER DU FOIE

15.5.1.4.1. PRODUIT

15.5.1.4.1.1 INSTRUMENTS

15.5.1.4.1.2 CONSOMMABLES

15.5.1.4.2. SERVICES

15.5.1.5. AUTRES

15.5.2 MALADIES COMPLEXES

15.5.2.1. AUTO-IMMUNE

15.5.2.1.1. PRODUIT

15.5.2.1.1.1 INSTRUMENTS

15.5.2.1.1.2 CONSOMMABLES

15.5.2.1.2. SERVICES

15.5.2.2. CARDIOVASCULAIRE

15.5.2.2.1. PRODUIT

15.5.2.2.1.1 INSTRUMENTS

15.5.2.2.1.2 CONSOMMABLES

15.5.2.2.2. SERVICES

15.5.2.3. TROUBLES MENTAUX

15.5.2.3.1. PRODUIT

15.5.2.3.1.1 INSTRUMENTS

15.5.2.3.1.2 CONSOMMABLES

15.5.2.3.2. SERVICES

15.5.2.4. MALADIE GÉNÉTIQUE

15.5.2.4.1. PRODUIT

15.5.2.4.1.1 INSTRUMENTS

15.5.2.4.1.2 CONSOMMABLES

15.5.2.4.2. SERVICES

15.5.3 AUTRES

16 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAR FLUX DE TRAVAIL

16.1 APERÇU

16.2 PRÉPARATION DE LA BIBLIOTHÈQUE

16.3 SÉQUENÇAGE

16.4 ANALYSE BIOINFORMATIQUE

16,5 AUTRES

17 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 ORGANISMES DE DÉVELOPPEMENT ET DE FABRICATION SOUS CONTRAT ET ORGANISMES DE RECHERCHE SOUS CONTRAT (CDMOS et CROS)

17.2.1 PAR TYPE

17.2.1.1. PETITES ENTREPRISES

17.2.1.2. GRANDES ENTREPRISES

17.2.1.3. ENTREPRISES MOYENNES

17.2.2 PAR PRODUIT ET SERVICES

17.2.2.1. PRODUIT

17.2.2.1.1. INSTRUMENTS

17.2.2.1.2. CONSOMMABLES

17.2.2.2. SERVICES

17.3 SOCIÉTÉS PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

17.3.1 PAR TYPE

17.3.1.1. PETITES ENTREPRISES

17.3.1.2. GRANDES ENTREPRISES

17.3.1.3. ENTREPRISES MOYENNES

17.3.2 PAR PRODUIT ET SERVICES

17.3.2.1. PRODUIT

17.3.2.1.1. INSTRUMENTS

17.3.2.1.2. CONSOMMABLES

17.3.2.2. SERVICES

17.4 INSTITUTS DE RECHERCHE UNIVERSITAIRES ET GOUVERNEMENTAUX

17.4.1 PAR PRODUIT ET SERVICES

17.4.1.1. PRODUIT

17.4.1.1.1. INSTRUMENTS

17.4.1.1.2. CONSOMMABLES

17.4.1.2. SERVICES

17,5 AUTRES

18 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAR CANAL DE DISTRIBUTION

18.1 APERÇU

18.2 APPEL D'OFFRES DIRECT

18.3 VENTES AU DÉTAIL

18.3.1 HORS LIGNE

18.3.2 EN LIGNE

18.4 AUTRES

19 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAR RÉGION GÉOGRAPHIQUE

19.1 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1.1 AMÉRIQUE DU NORD

19.1.1.1. États-Unis

19.1.1.2. CANADA

19.1.1.3. MEXIQUE

19.1.2 EUROPE

19.1.2.1. ALLEMAGNE

19.1.2.2. FRANCE

19.1.2.3. Royaume-Uni

19.1.2.4. HONGRIE

19.1.2.5. LITUANIE

19.1.2.6. AUTRICHE

19.1.2.7. IRLANDE

19.1.2.8. NORVÈGE

19.1.2.9. POLOGNE

19.1.2.10. ITALIE

19.1.2.11. ESPAGNE

19.1.2.12. RUSSIE

19.1.2.13. TURQUIE

19.1.2.14. BELGIQUE

19.1.2.15. PAYS-BAS

19.1.2.16. SUISSE

19.1.2.17. RESTE DE L'EUROPE

19.1.3 ASIE-PACIFIQUE

19.1.3.1. JAPON

19.1.3.2. CHINE

19.1.3.3. CORÉE DU SUD

19.1.3.4. INDE

19.1.3.5. AUSTRALIE

19.1.3.6. SINGAPOUR

19.1.3.7. THAÏLANDE

19.1.3.8. MALAISIE

19.1.3.9. INDONÉSIE

19.1.3.10. PHILIPPINES

19.1.3.11. VIETNAM

19.1.3.12. RESTE DE L'ASIE-PACIFIQUE

19.1.4 AMÉRIQUE DU SUD

19.1.4.1. BRÉSIL

19.1.4.2. ARGENTINE

19.1.4.3. PÉROU

19.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

19.1.5 MOYEN-ORIENT ET AFRIQUE

19.1.5.1. AFRIQUE DU SUD

19.1.5.2. ARABIE SAOUDITE

19.1.5.3. Émirats arabes unis

19.1.5.4. ÉGYPTE

19.1.5.5. KOWEÏT

19.1.5.6. ISRAËL

19.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

20 MARCHÉS MONDIAUX DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

20.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXTENSION

20.8 MODIFICATIONS RÉGLEMENTAIRES

20.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

21 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DU SÉQUENÇAGE DU GÉNOME ENTIER AU BISULFITE, PROFIL DE L'ENTREPRISE

22.1 ILLUMINA INC.

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PRÉSENCE GÉOGRAPHIQUE

22.1.4 PORTEFEUILLE DE PRODUITS

22.1.5 ÉVOLUTIONS RÉCENTES

22.2 BERRY GENOMICS CO., LTD.

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PRÉSENCE GÉOGRAPHIQUE

22.2.4 PORTEFEUILLE DE PRODUITS

22.2.5 ÉVOLUTIONS RÉCENTES

22.3 THERMO FISHER SCIENTIFIC, INC.

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PRÉSENCE GÉOGRAPHIQUE

22.3.4 PORTEFEUILLE DE PRODUITS

22.3.5 ÉVOLUTIONS RÉCENTES

22.4 SOCIÉTÉ DE RECHERCHE ZYMO.

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PRÉSENCE GÉOGRAPHIQUE

22.4.4 PORTEFEUILLE DE PRODUITS

22.4.5 ÉVOLUTIONS RÉCENTES

22,5 QIAGEN

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PRÉSENCE GÉOGRAPHIQUE

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 ÉVOLUTIONS RÉCENTES

22,6 MERCK MILLIPORE

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PRÉSENCE GÉOGRAPHIQUE

22.6.4 PORTEFEUILLE DE PRODUITS

22.6.5 ÉVOLUTIONS RÉCENTES

22.7 LABORATOIRES BIO-RAD, INC.

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PRÉSENCE GÉOGRAPHIQUE

22.7.4 PORTEFEUILLE DE PRODUITS

22.7.5 ÉVOLUTIONS RÉCENTES

22.8 F. HOFFMANN-LA ROCHE LTD.

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PRÉSENCE GÉOGRAPHIQUE

22.8.4 PORTEFEUILLE DE PRODUITS

22.8.5 ÉVOLUTIONS RÉCENTES

22,9 BIOLABS DE LA NOUVELLE-ANGLETERRE

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PRÉSENCE GÉOGRAPHIQUE

22.9.4 PORTEFEUILLE DE PRODUITS

22.9.5 ÉVOLUTIONS RÉCENTES

22.1 AGILENT TECHNOLOGIES, INC.

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PRÉSENCE GÉOGRAPHIQUE

22.10.4 PORTEFEUILLE DE PRODUITS

22.10.5 ÉVOLUTIONS RÉCENTES

22.11 PERKINELMER, INC.

22.11.1 PRÉSENTATION DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PRÉSENCE GÉOGRAPHIQUE

22.11.4 PORTEFEUILLE DE PRODUITS

22.11.5 ÉVOLUTIONS RÉCENTES

22.12 MGI TECH CO., LTD.

22.12.1 PRÉSENTATION DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PRÉSENCE GÉOGRAPHIQUE

22.12.4 PORTEFEUILLE DE PRODUITS

22.12.5 ÉVOLUTIONS RÉCENTES

22.13 LUCIGEN CORPORATION

22.13.1 PRÉSENTATION DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PRÉSENCE GÉOGRAPHIQUE

22.13.4 PORTEFEUILLE DE PRODUITS

22.13.5 ÉVOLUTIONS RÉCENTES

22.14 NOVOGENE CO., LTD.

22.14.1 PRÉSENTATION DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PRÉSENCE GÉOGRAPHIQUE

22.14.4 PORTEFEUILLE DE PRODUITS

22.14.5 ÉVOLUTIONS RÉCENTES

22.15 OMEGA BIO-TEK, INC.

22.15.1 PRÉSENTATION DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PRÉSENCE GÉOGRAPHIQUE

22.15.4 PORTEFEUILLE DE PRODUITS

22.15.5 ÉVOLUTIONS RÉCENTES

22.16 SEEGENE INC.

22.16.1 PRÉSENTATION DE L'ENTREPRISE

22.16.2 ANALYSE DES REVENUS

22.16.3 PRÉSENCE GÉOGRAPHIQUE

22.16.4 PORTEFEUILLE DE PRODUITS

22.16.5 ÉVOLUTIONS RÉCENTES

22.17 BIOMÉRIEUX SA

22.17.1 PRÉSENTATION DE L'ENTREPRISE

22.17.2 ANALYSE DES REVENUS

22.17.3 PRÉSENCE GÉOGRAPHIQUE

22.17.4 PORTEFEUILLE DE PRODUITS

22.17.5 ÉVOLUTIONS RÉCENTES

22.18 LABORATOIRES ABBOTT

22.18.1 PRÉSENTATION DE L'ENTREPRISE

22.18.2 ANALYSE DES REVENUS

22.18.3 PRÉSENCE GÉOGRAPHIQUE

22.18.4 PORTEFEUILLE DE PRODUITS

22.18.5 ÉVOLUTIONS RÉCENTES

22.19 FLUIDIGM CORPORATION

22.19.1 PRÉSENTATION DE L'ENTREPRISE

22.19.2 ANALYSE DES REVENUS

22.19.3 PRÉSENCE GÉOGRAPHIQUE

22.19.4 PORTEFEUILLE DE PRODUITS

22.19.5 ÉVOLUTIONS RÉCENTES

22,2 DANAHER

22.20.1 PRÉSENTATION DE L'ENTREPRISE

22.20.2 ANALYSE DES REVENUS

22.20.3 PRÉSENCE GÉOGRAPHIQUE

22.20.4 PORTEFEUILLE DE PRODUITS

22.20.5 ÉVOLUTIONS RÉCENTES

22.21 BECTON DICKINSON ET COMPAGNIE

22.21.1 PRÉSENTATION DE L'ENTREPRISE

22.21.2 ANALYSE DES REVENUS

22.21.3 PRÉSENCE GÉOGRAPHIQUE

22.21.4 PORTEFEUILLE DE PRODUITS

22.21.5 ÉVOLUTIONS RÉCENTES

22.22 TAKARA BIO, INC.

22.22.1 PRÉSENTATION DE L'ENTREPRISE

22.22.2 ANALYSE DES REVENUS

22.22.3 PRÉSENCE GÉOGRAPHIQUE

22.22.4 PORTEFEUILLE DE PRODUITS

22.22.5 ÉVOLUTIONS RÉCENTES

22.23 DIAGNOSTIC DIAGENODE

22.23.1 PRÉSENTATION DE L'ENTREPRISE

22.23.2 ANALYSE DES REVENUS

22.23.3 PRÉSENCE GÉOGRAPHIQUE

22.23.4 PORTEFEUILLE DE PRODUITS

22.23.5 ÉVOLUTIONS RÉCENTES

22.24 DIATECH PHARMACOGENETICS SRL,

22.24.1 PRÉSENTATION DE L'ENTREPRISE

22.24.2 ANALYSE DES REVENUS

22.24.3 PRÉSENCE GÉOGRAPHIQUE

22.24.4 PORTEFEUILLE DE PRODUITS

22.24.5 ÉVOLUTIONS RÉCENTES

22.25 ABCAM PLC

22.25.1 PRÉSENTATION DE L'ENTREPRISE

22.25.2 ANALYSE DES REVENUS

22.25.3 PRÉSENCE GÉOGRAPHIQUE

22.25.4 PORTEFEUILLE DE PRODUITS

22.25.5 ÉVOLUTIONS RÉCENTES

22.26 ACTIVE MOTIF, INC.

22.26.1 PRÉSENTATION DE L'ENTREPRISE

22.26.2 ANALYSE DES REVENUS

22.26.3 PRÉSENCE GÉOGRAPHIQUE

22.26.4 PORTEFEUILLE DE PRODUITS

22.26.5 ÉVOLUTIONS RÉCENTES

22.27 SBS GENETECH

22.27.1 PRÉSENTATION DE L'ENTREPRISE

22.27.2 ANALYSE DES REVENUS

22.27.3 PRÉSENCE GÉOGRAPHIQUE

22.27.4 PORTEFEUILLE DE PRODUITS

22.27.5 ÉVOLUTIONS RÉCENTES

22.28 EPPENDORF

22.28.1 PRÉSENTATION DE L'ENTREPRISE

22.28.2 ANALYSE DES REVENUS

22.28.3 PRÉSENCE GÉOGRAPHIQUE

22.28.4 PORTEFEUILLE DE PRODUITS

22.28.5 ÉVOLUTIONS RÉCENTES

22.29 ANALYTIK JENA

22.29.1 PRÉSENTATION DE L'ENTREPRISE

22.29.2 ANALYSE DES REVENUS

22.29.3 PRÉSENCE GÉOGRAPHIQUE

22.29.4 PORTEFEUILLE DE PRODUITS

22.29.5 ÉVOLUTIONS RÉCENTES

22.3 EUROFINS GENOMICS

22.31 BGI

22.31.1 PRÉSENTATION DE L'ENTREPRISE

22.31.2 ANALYSE DES REVENUS

22.31.3 PRÉSENCE GÉOGRAPHIQUE

22.31.4 PORTEFEUILLE DE PRODUITS

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

23 RAPPORTS CONNEXES

24 CONCLUSION

25 QUESTIONNAIRE

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.