Global Wireless Connectivity Market

Taille du marché en milliards USD

TCAC :

%

USD

115.10 Billion

USD

354.55 Billion

2025

2033

USD

115.10 Billion

USD

354.55 Billion

2025

2033

| 2026 –2033 | |

| USD 115.10 Billion | |

| USD 354.55 Billion | |

| % | |

|

Segmentation du marché mondial de la connectivité sans fil, par technologie (Wi-Fi, Bluetooth classique, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, technologies M2M cellulaires, UWB, LoRa, SigFox, NB-IoT, LTE CATM1 et autres), type (WLAN, WPAN, satellite, LPWAN et M2M cellulaire), utilisation finale (objets connectés, santé, électronique grand public, domotique, automobile et transports et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de la connectivité sans fil ?

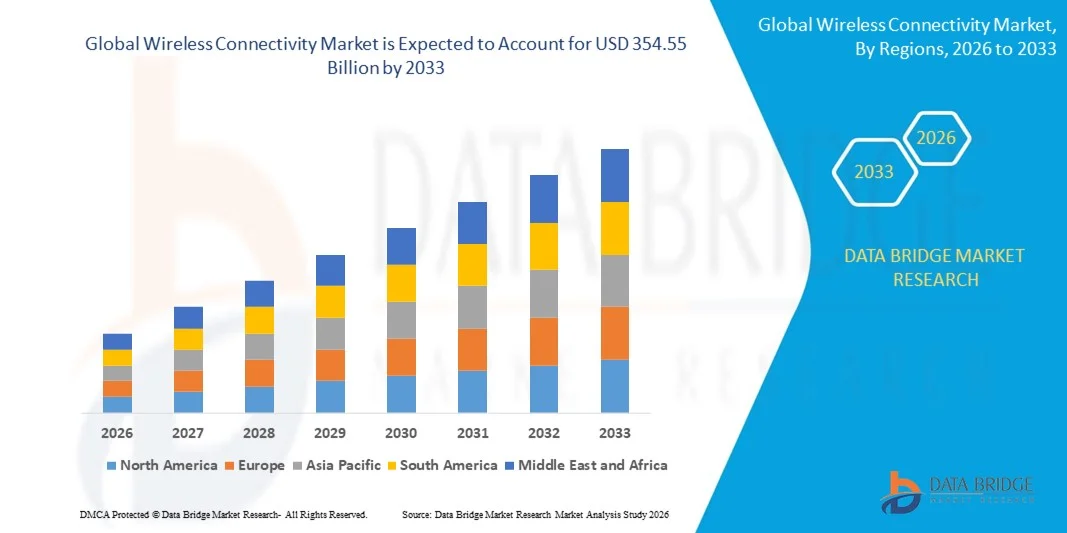

- Le marché mondial de la connectivité sans fil était évalué à 115,10 milliards de dollars américains en 2025 et devrait atteindre 354,55 milliards de dollars américains d'ici 2033 , avec un TCAC de 15,10 % au cours de la période de prévision.

- L'augmentation de la demande en réseaux de capteurs sans fil dans le cadre du développement des infrastructures intelligentes constitue l'un des principaux facteurs stimulant le marché de la connectivité sans fil.

- La hausse de la demande en smartphones et autres appareils de technologie sans fil tels que le Wi-Fi, le Bluetooth et le ZigBee, ainsi que l'essor de tendances comme le télétravail et l'apprentissage virtuel liés à la pandémie de COVID-19 dans la région, stimulent la croissance du marché.

Quels sont les principaux enseignements du marché de la connectivité sans fil ?

- L'augmentation de la demande en réseaux LPWA (Low-Power Wide-Area) pour les applications IoT et la hausse du taux de pénétration d'Internet influencent davantage le marché.

- Par ailleurs, l'urbanisation et la numérisation, l'adoption de l'Internet des objets (IdO) et l'avènement et les progrès rapides des radiofréquences ont un impact positif sur le marché de la connectivité sans fil. De plus, le développement du réseau 5G et le soutien des gouvernements du monde entier à la recherche et au développement dans le domaine de l'Internet des objets offrent des opportunités lucratives aux acteurs du marché.

- L'Amérique du Nord a dominé le marché de la connectivité sans fil avec une part de revenus de 40,8 % en 2025, grâce au déploiement important des infrastructures Wi-Fi 6/6E, Bluetooth 5X et 5G, ainsi qu'à des écosystèmes IoT avancés aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,36 %, entre 2026 et 2033, grâce à l'expansion rapide de la production de semi-conducteurs, au déploiement à grande échelle de la 5G et à une forte production d'électronique grand public en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment Wi-Fi a dominé le marché avec une part estimée à 34,7 % en 2025, grâce à son déploiement généralisé dans les smartphones, les ordinateurs portables, les téléviseurs intelligents, les passerelles industrielles et les systèmes de réseau d'entreprise.

Portée du rapport et segmentation du marché de la connectivité sans fil

|

Attributs |

Connectivité sans fil : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de la connectivité sans fil ?

Accélération de l'intégration des technologies sans fil haut débit, basse consommation et multiprotocoles

- Le marché de la connectivité sans fil connaît une intégration rapide du Wi-Fi 6/6E, du Bluetooth Low Energy (BLE), de la 5G, du Zigbee et de l'UWB dans des puces compactes conçues pour les objets connectés, les maisons intelligentes, l'automatisation industrielle et l'électronique grand public.

- Les fabricants se concentrent sur les architectures basse consommation, l'intelligence embarquée et les solutions système sur puce (SoC) multiprotocoles qui permettent une connectivité transparente, une latence réduite et une interopérabilité accrue des appareils.

- La demande croissante de modules sans fil compacts, économes en énergie et à haut débit stimule leur adoption dans les objets connectés intelligents, les véhicules connectés, les dispositifs médicaux et les déploiements IoT industriels.

- Par exemple, des entreprises telles que Qualcomm Technologies, Inc., MediaTek Inc., NXP Semiconductors et Nordic Semiconductor ASA ont introduit des SoC sans fil multi-normes avancés prenant en charge le traitement en périphérie basé sur l'IA et la connectivité sécurisée.

- Le déploiement croissant d'infrastructures intelligentes, de solutions Industrie 4.0 et d'écosystèmes de consommateurs connectés accélère la transition vers des plateformes de communication sans fil à haut débit et évolutives.

- À mesure que les écosystèmes numériques se développent à l'échelle mondiale, les technologies de connectivité sans fil resteront essentielles pour permettre l'échange de données en temps réel, l'interopérabilité des appareils et les applications intelligentes de nouvelle génération.

Quels sont les principaux moteurs du marché de la connectivité sans fil ?

- La demande croissante d'appareils compatibles avec l'Internet des objets (IoT), d'électronique grand public intelligente, d'équipements de santé connectés et de systèmes télématiques pour véhicules électriques stimule considérablement l'adoption des puces et modules sans fil.

- Par exemple, en 2025, des entreprises de premier plan telles que Broadcom Inc., Texas Instruments Incorporated et Renesas Electronics Corporation ont élargi leurs gammes de solutions de connectivité avec des solutions Wi-Fi, BLE et sub-GHz améliorées pour les applications industrielles et automobiles.

- Le déploiement croissant des réseaux 5G, des projets de villes intelligentes et des systèmes industriels connectés au cloud aux États-Unis, en Europe et en Asie-Pacifique stimule le déploiement à grande échelle d'infrastructures sans fil.

- Les progrès réalisés dans les domaines de la communication à faible latence, des réseaux maillés, de la formation de faisceaux et de l'efficacité spectrale ont renforcé les performances, la fiabilité et la couverture.

- L'adoption croissante des dispositifs périphériques alimentés par l'IA, des protocoles de transfert de données à haut débit et des technologies d'authentification sans fil sécurisées crée une demande pour des solutions de connectivité avancées.

- Soutenu par des investissements constants dans la R&D des semi-conducteurs, les infrastructures de télécommunications et les initiatives de transformation numérique, le marché de la connectivité sans fil devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché de la connectivité sans fil ?

- Les coûts élevés de développement et d'intégration associés aux puces 5G, Wi-Fi 6/6E et multiprotocoles avancées limitent leur adoption par les petits fabricants d'appareils.

- Par exemple, entre 2024 et 2025, les fluctuations des chaînes d'approvisionnement en semi-conducteurs et des prix des composants RF ont eu un impact sur les délais de production et les coûts globaux des dispositifs pour plusieurs fournisseurs mondiaux.

- La complexité croissante de la gestion des interférences, de la congestion du spectre, des menaces de cybersécurité et de la conformité réglementaire soulève des défis techniques et opérationnels.

- Dans certaines économies émergentes, les infrastructures réseau limitées restreignent la pénétration des technologies sans fil à haut débit.

- La concurrence entre les normes de connectivité et l'évolution technologique rapide engendrent des cycles de vie des produits courts et une pression à la baisse sur les prix pour les fabricants de puces.

- Pour remédier à ces problèmes, les entreprises investissent dans des conceptions de puces optimisées en termes de coûts, des cadres de sécurité améliorés, des architectures écoénergétiques et des solutions d'interopérabilité multiplateformes afin de renforcer l'adoption mondiale des technologies de connectivité sans fil.

Comment le marché de la connectivité sans fil est-il segmenté ?

Le marché est segmenté en fonction de la technologie de connectivité, du type et de l'utilisation finale .

- Par la technologie de connectivité

Le marché de la connectivité sans fil est segmenté selon la technologie utilisée : Wi-Fi, Bluetooth Classic, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, technologies cellulaires M2M, UWB, LoRa, SigFox, NB-IoT, LTE CAT-M1 et autres. Le segment Wi-Fi dominait le marché avec une part de marché estimée à 34,7 % en 2025, grâce à son déploiement massif dans les smartphones, les ordinateurs portables, les téléviseurs connectés, les passerelles industrielles et les systèmes de réseaux d’entreprise. Les progrès constants, tels que le Wi-Fi 6 et le Wi-Fi 6E, ont permis d’améliorer le débit, de réduire la latence et d’optimiser l’utilisation du spectre, faisant du Wi-Fi la pierre angulaire des communications sans fil à haut débit. Son adoption généralisée dans les maisons connectées, les bureaux et les infrastructures publiques conforte encore davantage sa position de leader.

Le segment des technologies cellulaires M2M devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le déploiement croissant des véhicules connectés, des compteurs intelligents, de l'Internet industriel des objets (IIoT), du suivi des actifs et de la télésurveillance médicale. L'expansion des réseaux 5G, NB-IoT et LTE CAT-M1 accélère la communication machine-à-machine à grande échelle à l'échelle mondiale.

- Par type

Le marché de la connectivité sans fil est segmenté selon le type de réseau : WLAN, WPAN, satellite, LPWAN et M2M cellulaire. En 2025, le segment WLAN dominait le marché avec une part de 38,9 %, principalement grâce à la forte dépendance aux réseaux locaux Wi-Fi dans les environnements résidentiels, commerciaux et industriels. Les technologies WLAN offrent des débits de transfert de données élevés, une faible latence et une intégration transparente avec l’infrastructure informatique des entreprises. L’adoption croissante du cloud, les modèles de travail hybrides et la pénétration des appareils intelligents continuent de stimuler la demande en WLAN dans les économies développées et émergentes.

Le segment LPWAN devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par le déploiement croissant de l'Internet des objets (IoT) nécessitant une communication longue portée et basse consommation. Des technologies telles que LoRa et SigFox gagnent du terrain dans l'agriculture intelligente, les villes intelligentes, la logistique et la surveillance des réseaux, où l'autonomie des batteries et la couverture étendue sont essentielles.

- Par utilisation finale

Selon l'usage final, le marché de la connectivité sans fil se segmente en objets connectés, santé, électronique grand public, domotique, automobile et transports, et autres. Le segment de l'électronique grand public dominait le marché en 2025 avec une part de 41,3 %, grâce à la forte pénétration des smartphones, tablettes, objets connectés pour la maison, consoles de jeux et systèmes audio sans fil. L'innovation produit rapide, la pénétration croissante d'Internet et la demande grandissante d'une interopérabilité optimale des appareils contribuent significativement à la croissance de ce segment. L'intégration du Wi-Fi, du Bluetooth 5X et de l'UWB dans les appareils de nouvelle génération renforce encore l'adoption de la connectivité.

Le segment automobile et transport devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'intégration croissante des plateformes de véhicules connectés, de la communication V2X, de la télématique pour véhicules électriques, des systèmes ADAS et des systèmes d'infodivertissement embarqués. La numérisation croissante des architectures de véhicules et l'accent mis par la réglementation sur la connectivité des véhicules accélèrent le déploiement des technologies sans fil dans le secteur automobile.

Quelle région détient la plus grande part du marché de la connectivité sans fil ?

- L'Amérique du Nord a dominé le marché de la connectivité sans fil avec une part de revenus de 40,8 % en 2025, grâce au déploiement massif des infrastructures Wi-Fi 6/6E, Bluetooth 5X et 5G, ainsi que des écosystèmes IoT avancés aux États-Unis et au Canada. L'adoption généralisée des objets connectés, des technologies de maison intelligente, des plateformes IoT industrielles et des systèmes de communication intégrés au cloud continue d'alimenter la demande régionale.

- Des entreprises de premier plan telles que Qualcomm Technologies, Inc., Broadcom Inc. et Texas Instruments Incorporated lancent continuellement des puces multiprotocoles avancées, des modules frontaux RF et des plateformes de connectivité sécurisées, renforçant ainsi leur leadership technologique.

- Une infrastructure de télécommunications performante, le déploiement précoce de la 5G, des dépenses élevées en R&D et une transformation numérique rapide des entreprises renforcent encore la position dominante de l'Amérique du Nord sur le marché.

Analyse du marché américain de la connectivité sans fil

Les États-Unis constituent le principal contributeur en Amérique du Nord, grâce à une innovation majeure dans le domaine des semi-conducteurs, au déploiement à grande échelle de la 5G et à l'intégration généralisée de modules sans fil dans les secteurs de l'automobile, de la santé, de l'électronique grand public et de l'automatisation industrielle. Le développement croissant des dispositifs périphériques dotés d'intelligence artificielle, des systèmes de connectivité pour véhicules électriques, des réseaux de villes intelligentes et des plateformes cloud d'entreprise intensifie la demande de solutions sans fil à haut débit et faible latence. La présence de fabricants de puces de premier plan, un écosystème de startups dynamique et des investissements continus dans les infrastructures de télécommunications de nouvelle génération alimentent une expansion soutenue du marché.

Aperçu du marché canadien de la connectivité sans fil

Le Canada contribue de façon significative à la croissance régionale, grâce à l'adoption croissante de l'Internet des objets (IdO), à la modernisation des télécommunications et au déploiement accru de projets d'infrastructures intelligentes. L'utilisation croissante de modules sans fil dans la surveillance des soins de santé, l'automatisation industrielle et les systèmes de gestion de l'énergie soutient une demande soutenue. Les initiatives de transformation numérique appuyées par le gouvernement, la solidité des universités de recherche et la couverture croissante de la 5G accélèrent encore l'adoption de la connectivité sans fil dans les applications des secteurs commercial et public.

Marché de la connectivité sans fil en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,36 %, entre 2026 et 2033. Cette croissance est portée par l'expansion rapide de la production de semi-conducteurs, le déploiement à grande échelle de la 5G et une forte production d'électronique grand public en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La production massive de smartphones, d'objets connectés, d'électronique automobile et de capteurs industriels accroît considérablement la demande en technologies sans fil économiques et évolutives. L'augmentation des investissements dans le matériel d'intelligence artificielle, l'industrie 4.0 et les infrastructures numériques contribue également à accélérer la croissance du marché régional.

Analyse du marché chinois de la connectivité sans fil

La Chine domine la région Asie-Pacifique grâce à son important secteur manufacturier électronique et au déploiement rapide de son infrastructure 5G. Le soutien gouvernemental fort apporté à l'autonomie en matière de semi-conducteurs, au développement de l'Internet des objets (IoT) et aux initiatives de villes intelligentes favorise l'adoption massive des technologies Wi-Fi, M2M cellulaires et LPWAN. Ses capacités de production compétitives et une forte demande intérieure renforcent la position de la Chine dans l'écosystème mondial de la connectivité sans fil.

Analyse du marché japonais de la connectivité sans fil

Le Japon affiche une croissance soutenue, portée par des réseaux de télécommunications de pointe, l'innovation automobile et le développement de la robotique. L'intégration croissante des communications sans fil dans les véhicules connectés, les usines intelligentes et les systèmes de santé alimente la demande. L'accent mis sur la fiabilité, les normes de communication à haut débit et l'ingénierie de précision garantit une expansion durable du marché.

Analyse du marché indien de la connectivité sans fil

L'Inde s'affirme comme un marché à forte croissance, porté par la pénétration croissante des smartphones, les programmes numériques soutenus par le gouvernement et le déploiement grandissant de l'Internet des objets (IoT). Le développement des infrastructures de télécommunications, la connectivité des véhicules électriques et l'automatisation industrielle renforcent la demande de puces et de modules sans fil. L'expansion des centres de conception de semi-conducteurs et des écosystèmes de startups contribue également à l'accélération du marché.

Aperçu du marché de la connectivité sans fil en Corée du Sud

La Corée du Sud contribue de manière significative à la croissance régionale grâce à son leadership affirmé dans le domaine de la 5G, à sa production de semi-conducteurs de pointe et à l'adoption massive des appareils électroniques grand public intelligents. L'innovation rapide dans les processeurs d'IA, les dispositifs de mémoire et les plateformes automobiles connectées renforce la dépendance aux solutions sans fil haute performance. Les progrès technologiques et la production électronique orientée vers l'exportation continuent de stimuler la croissance régionale.

Quelles sont les principales entreprises du marché de la connectivité sans fil ?

Le secteur de la connectivité sans fil est principalement dominé par des entreprises bien établies, notamment :

- Intel Corporation (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- STMicroelectronics (Suisse)

- NXP Semiconductors (Pays-Bas)

- Microchip Technology Inc. (États-Unis)

- MediaTek Inc. (Taïwan)

- Cypress Semiconductor Corporation (États-Unis)

- Renesas Electronics Corporation (Japon)

- EnOcean GmbH (Allemagne)

- NEXCOM International Co., Ltd. (Taïwan)

- Skyworks Solutions, Inc. (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Marvell Technology, Inc. (États-Unis)

- Nordic Semiconductor ASA (Norvège)

- ESPRESSIF SYSTEMS (SHANGHAI) CO., LTD. (Chine)

- CEVA, Inc. (États-Unis)

- Quantenna Communications, Inc. (États-Unis)

- (Canada)

- Panasonic Corporation (Japon)

Quels sont les développements récents sur le marché mondial de la connectivité sans fil ?

- En mai 2024, AST SpaceMobile a annoncé son intention de déployer cinq satellites commerciaux en orbite terrestre basse afin de créer un réseau haut débit spatial se connectant directement aux téléphones mobiles via le réseau d'AT&T. Ce projet renforcera la connectivité mondiale directe aux appareils et étendra la couverture dans les régions isolées et mal desservies, accélérant ainsi le développement des communications sans fil par satellite à l'échelle mondiale.

- En mai 2024, Lightstorm a conclu un partenariat stratégique avec Console Connect afin d'offrir une connectivité réseau améliorée et un accès cloud transparent dans plus de 180 centres de données à travers le monde, optimisant ainsi l'infrastructure numérique des entreprises et permettant de proposer des solutions de connectivité évolutives et à la demande aux entreprises du monde entier.

- En mai 2024, Elisa a dévoilé son projet de lancer de nouveaux abonnements haut débit 5G autonomes pour les entreprises et les particuliers, exploitant des fonctionnalités 5G avancées telles que l'ultra-faible latence et le découpage du réseau, créant ainsi de nouvelles opportunités commerciales et accélérant l'adoption des technologies sans fil de nouvelle génération.

- En mai 2024, Blues, en partenariat avec Arduino, a lancé le module d'extension « Blues Wireless pour Arduino Opta » lors du salon Automate à Chicago. Ce module améliore la connectivité du micro-automate Arduino Opta et permet une intégration plus efficace de l'Internet des objets industriels, renforçant ainsi les solutions d'automatisation sans fil dans les environnements de fabrication intelligents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.