Global Wireless Medical Device Connectivity Market

Taille du marché en milliards USD

TCAC :

%

USD

4.11 Billion

USD

23.28 Billion

2025

2033

USD

4.11 Billion

USD

23.28 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 23.28 Billion | |

| % | |

|

Global Wireless Medical Device Connectivity Market, By Component (Wi-Fi Hardware, Wireless Medical Telemetry Hardware et Bluetooth Hardware), Device Type (Patient Monitoring Devices, Infusion Pumps, Ventilators, Imaging Devices, Wearable Medical Devices, etc.), Application (Remote Patient Monitoring, Clinical Monitoring, Asset Tracking & Management, Telemedicine, Healthcare Data Management, etc.), Utilisateur final (Hospitals, Home Healthcare, Diagnostic Centers, and Ambulatory Care)– Tendances et prévisions de l'industrie à 2033

Marché de la connectivité des dispositifs médicaux sans filAperçu général

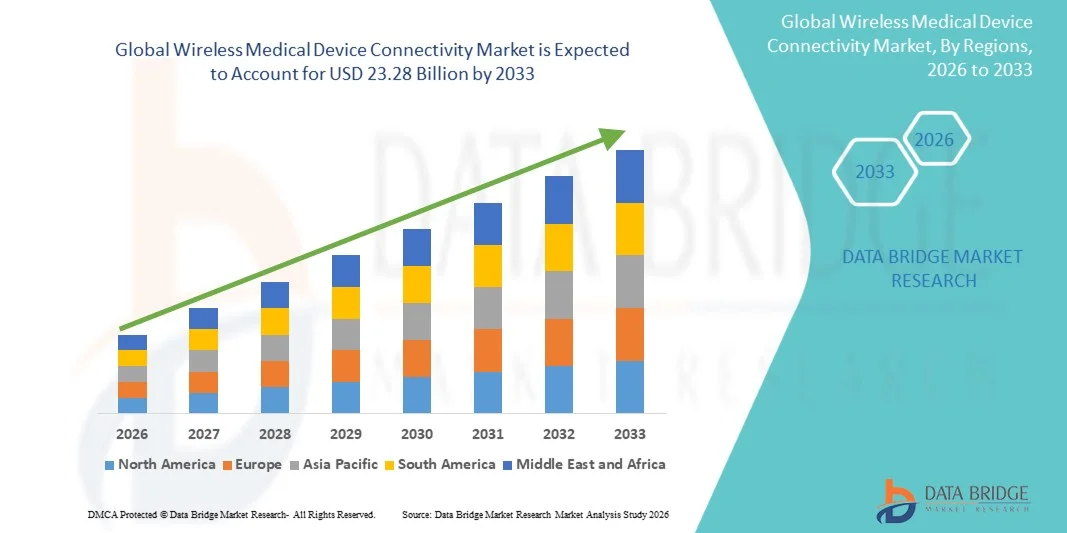

Le marché de la connectivité des dispositifs médicaux sans fil a été évalué à4,11 milliards de dollars en 2025et devrait atteindre23,28 milliards de dollars en 2033, croissance à unTCAC de 24,21 % de 2026 à 2033. Le marché connaît une croissance soutenue grâce à l'adoption croissante de technologies de santé connectées, à la demande croissante de surveillance des patients en temps réel et à l'intégration croissante des solutions de communication sans fil dans les hôpitaux, les cliniques et les établissements de soins à domicile.

La prévalence croissante des maladies chroniques, associée à la nécessité de flux de travail cliniques efficaces et d'améliorer les résultats pour les patients, encourage les fournisseurs de soins de santé à déployer des plateformes de connectivité avancées qui permettent un échange de données sans faille entre les dispositifs médicaux et les systèmes d'information sur les soins de santé. Les technologies telles que le Wi-Fi, le Bluetooth, les réseaux cellulaires et la connectivité en nuage sont de plus en plus intégrées dans les moniteurs de patients, les pompes à perfusion, les appareils portables et les solutions de surveillance à distance, soutenant la prestation continue des soins, l'interopérabilité accrue et la prise de décisions cliniques axées sur les données.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la connectivité des dispositifs médicaux sans fil avec la plus grande part de revenus de 38,42 % en 2025, avec l'appui d'une infrastructure informatique de pointe en soins de santé, l'adoption élevée de dispositifs médicaux connectés et des initiatives réglementaires favorables favorisant l'interopérabilité.

- Le segment du matériel Wi-Fi a dominé le marché avec une part de 46,82 % en 2025, grâce à son déploiement généralisé dans les hôpitaux, les cliniques et les réseaux de soins de santé pour la transmission de données médicales à haute vitesse et fiable.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion des programmes de numérisation des soins de santé, l'augmentation des investissements dans les hôpitaux intelligents et l'adoption de solutions de surveillance à distance.

- Le matériel Bluetooth est le composant qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 9,1 %, en raison de l'adoption massive de dispositifs médicaux portables et de solutions de surveillance à distance des patients.

- Le segment des dispositifs de surveillance des patients a dominé la catégorie des types d'appareils avec une part des revenus de 39,85 % en 2025, en raison du besoin croissant de surveillance continue des signes vitaux dans les hôpitaux, les unités de soins critiques et les établissements de soins à domicile.

- La surveillance clinique a représenté 34,72 % du marché, en raison de l'utilisation intensive de dispositifs médicaux connectés dans les hôpitaux et les établissements de soins.

- Le segment Télésurveillance des patients est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 9,4 %, sous l'impulsion du virage mondial vers une prestation de soins de santé décentralisée.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 4,11 milliards de dollars

- Valeur de marché prévue (2033) : 23,28 milliards de dollars

- Prévisions CAGR (2026-2033): 24,21%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de la connectivité des instruments médicaux sans filSegmentation

|

Attributs |

Clé de connectivité des dispositifs médicaux sans filPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·GE Santé(États-Unis) ·Médtronic(Irlande) ·Société Masimo(États-Unis) ·Drägerwerk AG & Co. KGaA(Allemagne) ·SOCIÉTÉ NIHON KOHDEN(Japon) · Baxter (États-Unis) · Stryker (États-Unis) · Mindray Medical International Limited (Chine) · Spacelabs Healthcare (États-Unis) · OSI Systems, Inc. (États-Unis) · ZOLL Medical Corporation (États-Unis) · Fukuda Denshi Co., Ltd. (Japon) · CONTEC MEDICAL SYSTEMS CO., LTD. (Chine) · OMRON Healthcare Co., Ltd. (Japon) · iRhythm Technologies, Inc. (États-Unis) · Biotronik SE & Co. KG (Allemagne) · Abbott (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Koninklijke Philips N.V. (Pays-Bas) |

|

Possibilités de marché |

· Élargir l'adoption des programmes de surveillance des patients à domicile et à distance · La demande croissante d'interopérabilité entre les dispositifs médicaux, les dossiers de santé électroniques et les systèmes de soins de santé en nuage · Augmentation du déploiement des dispositifs médicaux portables et implantables connectés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la connectivité des appareils médicaux sans fil

Tendance: L'adoption croissante de la surveillance à distance des patients et des soins connectés

Les fournisseurs de soins de santé adoptent de plus en plus des solutions de connectivité sans fil pour appuyer la surveillance continue des patients, améliorer la coordination des soins et réduire les réadmissions à l'hôpital sans avoir besoin de visites fréquentes en personne. L'intégration de portables connectés, de moniteurs sans fil pour patients et de plateformes de soins en nuage permet une transmission transparente des données cliniques pour une intervention rapide et une prise de décision éclairée. Les hôpitaux, les fournisseurs de soins de santé à domicile et les réseaux de télésanté tirent également parti des technologies de connectivité pour offrir des soins axés sur les données, tandis que les progrès dans le domaine du Wi-Fi, du Bluetooth et des réseaux cellulaires créent des environnements fiables qui appuient étroitement les exigences de surveillance clinique réelles. Par exemple, en janvier 2025, Masimo a élargi les capacités de surveillance des patients connectés grâce à des solutions d'intégration de données sans fil améliorées, soutenant la surveillance des patients en temps réel dans les établissements de soins actifs et à distance.

Dynamique du marché de la connectivité des dispositifs médicaux sans fil

Principal moteur du marché : Demande croissante d'échange de données interopérables et en temps réel sur les soins de santé

La numérisation rapide des systèmes de soins de santé et l'adoption croissante de dossiers de santé électroniques ont créé une forte demande de plates-formes de connectivité pour les appareils médicaux sans fil qui permettent un partage sans faille des données, une interopérabilité des appareils et une visibilité clinique en temps réel dans tous les environnements de soins. Les hôpitaux, les réseaux de soins de santé et les fournisseurs de technologie déploient des solutions de connectivité comme élément central de leurs stratégies de transformation numérique, réduisant l'inefficacité des flux de travail, accélérant la prise de décisions cliniques et améliorant la sécurité des patients grâce à un accès continu à des informations de santé exploitables. Par exemple, en février 2025, GE HealthCare a renforcé son écosystème de soins connectés en améliorant les capacités d'interopérabilité entre les dispositifs médicaux sans fil et les systèmes d'information hospitalière, en soutenant des opérations cliniques simplifiées.

Principales contraintes et défis : risques liés à la cybersécurité et exigences complexes en matière de conformité à la réglementation

Une restriction importante dans le marché de la connectivité des dispositifs médicaux sans fil est la préoccupation croissante entourant les vulnérabilités à la cybersécurité et le respect des règlements en évolution en matière de soins de santé. Les écosystèmes modernes de connectivité intègrent de multiples appareils, des protocoles de communication sans fil, des plates-formes cloud et des bases de données de soins de santé, nécessitant des investissements considérables dans l'infrastructure de sécurité, la gestion des risques et la surveillance continue. La complexité du maintien de la transmission sécuritaire des données, de la protection de l'information sur les patients et du respect des normes réglementaires régionales peut créer des défis en matière d'adoption pour les fournisseurs de soins de santé, les fabricants d'appareils et les petites organisations de soins de santé.

Par exemple, en 2024, les organismes de réglementation de toute l'Amérique du Nord et de l'Europe ont examiné de plus près les exigences relatives à la cybersécurité des dispositifs médicaux connectés, mettant en lumière le défi plus vaste que représente la sécurité et la conformité des écosystèmes de soins de santé sans fil.

Principale opportunité du marché : l'expansion des soins de santé à domicile et des écosystèmes médicaux connectés

L'expansion des services de soins à domicile et des écosystèmes médicaux connectés offre une opportunité de marché importante. Les plateformes de connectivité sans fil avancées peuvent soutenir la surveillance continue à distance, permettre l'intégration transparente de plusieurs dispositifs médicaux et fournir un accès en temps réel à l'information sur la santé des patients dans les établissements de soins distribués. Le développement d'infrastructures de soins de santé en nuage et de technologies sans fil de prochaine génération élargit l'accès aux solutions de soins connectés, ouvrant des possibilités de croissance sur les marchés émergents et mal desservis des soins de santé dans le monde entier. Par exemple, en mars 2025, Philips a élargi les initiatives de soins connectés axées sur la gestion à distance des patients et les solutions de surveillance à domicile, renforçant ainsi les possibilités croissantes de plateformes de connectivité des dispositifs médicaux sans fil.

Portée du marché de la connectivité des dispositifs médicaux sans fil

Le marché de la connectivité des appareils médicaux sans fil est segmenté en fonction des composants, du type d'appareils, de l'application et de l'utilisateur final.

- Par composante

Sur la base d'un élément, le marché de la connectivité des appareils médicaux sans fil est segmenté en matériel Wi-Fi, matériel de télémétrie médicale sans fil et matériel bluetooth. Le segment du matériel Wi-Fi a dominé le marché avec une part estimée à 46,28 % en 2025, en raison de son déploiement généralisé dans les hôpitaux, les cliniques et les réseaux de soins de santé pour la transmission de données médicales à haute vitesse et fiable. La connectivité Wi-Fi permet une intégration transparente entre les appareils médicaux, les dossiers de santé électroniques et les systèmes d'information hospitaliers. Les établissements de santé préfèrent l'infrastructure Wi-Fi en raison de son évolutivité et de sa capacité à traiter de grandes quantités de données sur les patients. Cette technologie permet une surveillance en temps réel et un accès rapide à l'information clinique critique. Les investissements croissants dans les hôpitaux intelligents et les écosystèmes de santé connectés soutiennent davantage l'adoption. Sa large compatibilité avec l'infrastructure informatique de soins de santé continue de renforcer son leadership sur le marché.

Le segment du matériel Bluetooth devrait enregistrer la croissance la plus rapide à un TCAC de 9,1% entre 2026 et 2033, grâce à l'adoption croissante de dispositifs médicaux portables et de solutions de surveillance à distance des patients. La technologie Bluetooth offre une faible consommation d'énergie, ce qui la rend idéale pour les appareils de santé fonctionnant avec une batterie. Les progrès continus des normes Bluetooth Low Energy (BLE) améliorent les performances de connectivité et la fiabilité des appareils. La préférence croissante pour les soins à domicile et les applications mobiles de santé accélère la demande. Les fournisseurs de soins de santé utilisent de plus en plus des appareils Bluetooth pour soutenir l'engagement et la surveillance continus des patients. L'adoption croissante par les consommateurs de technologies de santé connectées devrait favoriser l'expansion du segment des carburants.

- Par type de périphérique

Sur la base du type d'appareil, le marché de la connectivité des dispositifs médicaux sans fil est segmenté en dispositifs de surveillance des patients, pompes à perfusion, ventilateurs, appareils d'imagerie, appareils médicaux portables, etc. Le segment des dispositifs de surveillance des patients a dominé le marché avec une part estimée à 39,85 % en 2025, en raison du besoin croissant de surveillance continue des signes vitaux dans les hôpitaux, les unités de soins critiques et les établissements de soins à domicile. Ces appareils génèrent des données cliniques en temps réel qui nécessitent une connectivité sans fil fiable pour une gestion efficace des patients. La prévalence croissante des maladies chroniques et du vieillissement de la population stimule considérablement la demande. Les fournisseurs de soins de santé comptent sur des systèmes de surveillance connectés pour améliorer les résultats cliniques et réduire les délais de réponse. L'intégration des plateformes avancées d'analyse et de cloud améliore les capacités de surveillance. La forte demande de soins à distance et de services de santé connectés continue de soutenir la domination du segment.

Le segment des appareils médicaux portables devrait connaître la croissance la plus rapide à un TCAC de 8,8 % de 2026 à 2033, en raison de l'adoption croissante par les consommateurs de technologies de santé et de conditionnement physique connexes. Les appareils portatifs permettent un suivi continu des paramètres de santé tout en appuyant les initiatives de surveillance à distance des patients. Les progrès dans les technologies des capteurs et la communication sans fil améliorent la précision et la fonctionnalité des appareils. Les organismes de soins de santé intègrent de plus en plus les articles portés dans les programmes de gestion des maladies chroniques. La sensibilisation aux soins préventifs et à la médecine personnalisée accélère encore l'adoption. Le segment bénéficie également d'investissements croissants dans les infrastructures numériques de santé et de télésanté.

- Par demande

Sur la base de l'application, le marché de la connectivité des dispositifs médicaux sans fil est segmenté en surveillance à distance des patients, surveillance clinique, suivi et gestion des actifs, télémédecine, gestion des données de soins de santé, etc. Le segment de la surveillance clinique a dominé le marché avec une part estimée à 34,72 % en 2025, en raison de l'utilisation intensive des dispositifs médicaux connectés dans les hôpitaux et les établissements de santé. La connectivité sans fil permet la transmission continue de l'information sur les patients aux cliniciens, ce qui favorise le diagnostic et le traitement en temps opportun. L'augmentation du volume des patients et la numérisation croissante des soins de santé sont à l'origine de la demande de systèmes de surveillance efficaces. Les hôpitaux investissent massivement dans des solutions intégrées de connectivité pour améliorer l'efficacité du flux de travail et la qualité des soins. Le segment bénéficie également d'initiatives réglementaires favorisant l'interopérabilité des soins de santé. Les progrès continus des technologies de surveillance connectées renforcent encore sa position sur le marché.

Le segment Télésurveillance des patients devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, sous l'impulsion du virage mondial vers une prestation décentralisée des soins de santé. Des solutions de surveillance à distance permettent aux fournisseurs de soins de suivre l'état de santé des patients en dehors des milieux cliniques traditionnels. La prévalence croissante des maladies chroniques crée une forte demande de surveillance continue à domicile. Les progrès des technologies de communication sans fil améliorent l'accessibilité des données et la coordination des soins. Les systèmes de santé adoptent de plus en plus des solutions RPM pour réduire les taux d'hospitalisation et les coûts des soins de santé. L'acceptation croissante des services de télésanté devrait accélérer la croissance du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché de la connectivité des dispositifs médicaux sans fil est segmenté en hôpitaux, soins à domicile, centres de diagnostic et soins ambulatoires. Le segment des hôpitaux a représenté la plus grande part de marché en 2025, soit 57,24 %, grâce au déploiement étendu de dispositifs médicaux connectés et de systèmes informatiques de soins de santé. Les hôpitaux ont besoin de solutions de connectivité robustes pour gérer de grands volumes de données sur les patients et soutenir des opérations cliniques critiques. L'augmentation des investissements dans l'infrastructure numérique des soins de santé stimule l'adoption dans les établissements de santé. La connectivité sans fil améliore l'efficacité des processus, améliore la sécurité des patients et favorise l'interopérabilité entre les systèmes médicaux. La mise en œuvre croissante d'initiatives hospitalières intelligentes renforce encore la demande. Le segment continue de bénéficier d'efforts élevés en matière de dépenses de santé et de modernisation technologique.

On s'attend à ce que le segment des soins de santé à domicile soit la catégorie d'utilisateurs finals qui connaît la plus forte croissance avec un TCAC de 9,0 % entre 2026 et 2033, en raison de la demande croissante de modèles de soins axés sur le patient et rentables. Les technologies de connectivité sans fil permettent aux professionnels de la santé de surveiller les patients à distance tout en réduisant le besoin de visites à l'hôpital. L'augmentation de la population âgée et la prévalence des maladies chroniques créent une forte demande de solutions de soins à domicile. Les dispositifs médicaux connectés permettent une surveillance continue et une intervention rapide dans des milieux non cliniques. Les progrès technologiques améliorent la fiabilité et l'accessibilité des systèmes de soins à domicile. L'accroissement de l'aide au remboursement et l'acceptation croissante des services de soins à distance contribuent à la croissance rapide du segment.

Marché de la connectivité des dispositifs médicaux sans fil Analyse régionale

L'Amérique du Nord a dominé le marché de la connectivité des dispositifs médicaux sans fil avec la plus grande part de revenus de 38,42 % en 2025, avec l'appui d'une infrastructure informatique de pointe en soins de santé, l'adoption élevée de dispositifs médicaux connectés et des initiatives réglementaires favorables favorisant l'interopérabilité. La région bénéficie également d'initiatives favorables en matière d'interopérabilité, d'une forte utilisation des solutions de surveillance des patients à distance et de la présence de fabricants d'appareils médicaux de premier plan et de fournisseurs de technologies de santé. La demande croissante d'échange de données cliniques en temps réel, l'expansion des services de télésanté et l'intégration accrue de la connectivité sans fil entre les hôpitaux, les soins à domicile et les soins cliniques continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la connectivité des dispositifs médicaux sans fil

Le marché américain de la connectivité des appareils médicaux sans fil connaît une forte croissance en raison de l'augmentation des investissements dans l'infrastructure de soins numériques, les programmes de surveillance des patients à distance et les technologies médicales connectées. L'écosystème de santé avancé du pays, ainsi que l'adoption croissante de solutions de connectivité compatibles avec le cloud, basées sur l'IoT et interopérables, stimulent la demande dans les hôpitaux, les cliniques et les établissements de soins à domicile. De plus, l'accent croissant mis sur l'amélioration des résultats des patients et l'amélioration de l'efficacité des processus cliniques accélère l'adoption de la connectivité sans fil par les fournisseurs de soins de santé et les fabricants d'appareils médicaux.

Europe Wireless Medical Device Connectivité Market Insight

Le marché européen de la connectivité des dispositifs médicaux sans fil demeure un facteur important de revenus mondiaux, sous l'impulsion de solides initiatives de numérisation des soins de santé, d'innovation technologique et d'une forte demande de solutions de soins connectés. L'utilisation généralisée des dispositifs médicaux sans fil dans les hôpitaux, les programmes de surveillance à distance et les systèmes d'information sur les soins de santé appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies d'interopérabilité des soins de santé, associée à des réglementations strictes en matière de gestion des données et à une infrastructure de soins de santé hautement développée, continue d'améliorer l'adoption de la connectivité des dispositifs médicaux sans fil dans toute l'Europe.

UK Wireless Medical Device Connectivité Market Insight

Le marché de la connectivité des dispositifs médicaux sans fil au Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies de santé connectées, de systèmes de surveillance à distance et de plateformes numériques de soins aux patients. L'augmentation des investissements dans les infrastructures informatiques de pointe et la demande croissante de solutions efficaces et fondées sur les données contribuent à la croissance du marché. De plus, l'intégration de l'informatique en nuage, de l'intelligence artificielle et des technologies de communication sans fil améliore les performances de connectivité et l'efficacité clinique, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des technologies de santé sans fil.

Allemagne Wireless Medical Device Connectivité Market Insight

Le marché allemand de la connectivité des appareils médicaux sans fil est en pleine expansion en raison de la solidité de l'infrastructure de santé du pays, des capacités avancées de la technologie médicale et de l'adoption croissante de solutions de santé connectées de la prochaine génération. Les fournisseurs de soins de santé, les entreprises d'appareils médicaux et les établissements de recherche utilisent de plus en plus les plateformes de connectivité sans fil pour la surveillance des patients, l'échange de données cliniques et les activités de gestion des soins de santé. Les progrès continus dans les solutions d'interopérabilité, l'intégration du cloud et les technologies de communication sans fil, ainsi que l'accent fort mis par le gouvernement sur la modernisation et l'innovation en matière de soins de santé, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché de la connectivité des dispositifs médicaux sans fil en Asie-Pacifique

Le marché de la connectivité des dispositifs médicaux sans fil en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la numérisation des soins de santé, de l'expansion de l'infrastructure médicale et de l'augmentation des investissements dans les technologies de soins de santé connectées dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante de la surveillance des patients à distance, l'adoption croissante de solutions de connectivité sans fil de pointe et la demande croissante de systèmes de soins de santé évolutifs et rentables appuient l'expansion du marché régional. De plus, la présence croissante de fournisseurs de technologies de santé et d'initiatives de santé numérique accélère l'adoption de la connectivité sans fil dans les secteurs des soins cliniques et des soins à domicile.

Aperçu du marché japonais de la connectivité des dispositifs médicaux sans fil

Le marché japonais de la connectivité des dispositifs médicaux sans fil connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de soins numériques, l'innovation médicale et les initiatives de surveillance des patients. Les organismes de santé, les fabricants d'appareils médicaux et les instituts de recherche adoptent de plus en plus des solutions de connectivité sans fil de pointe pour la surveillance clinique, la gestion des données et les applications de soins à distance. En outre, l'intégration croissante des dispositifs de soins de santé compatibles avec l'IoT et des systèmes de soins de santé efficaces et de haute qualité dans le pays contribuent davantage à la croissance du marché.

China Wireless Medical Device Connectivité Market Insight

Le marché chinois de la connectivité des appareils médicaux sans fil connaît une croissance rapide, en raison de la modernisation croissante des soins de santé, de l'expansion de l'infrastructure des soins de santé et de la concentration croissante du gouvernement sur la transformation numérique de la santé. L'adoption croissante de plateformes de connectivité basées sur le cloud et l'IoT dans les hôpitaux, les cliniques et les milieux de soins à domicile stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans les technologies de soins de santé, la sensibilisation accrue aux solutions de soins connectés et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour la connectivité des dispositifs médicaux sans fil dans le monde.

Part du marché de la connectivité des appareils médicaux sans fil

L'industrie de la connectivité des appareils médicaux sans fil est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Medtronic (Irlande)

- Société Masimo (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- NIHON KOHDEN CORPORATION (Japon)

- Baxter (États-Unis)

- Stryker (États-Unis)

- Mindray Medical International Limited (Chine)

- Spacelabs Healthcare (États-Unis)

- OSI Systems, Inc. (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Fukuda Denshi Co., Ltd. (Japon)

- CONTEC MEDICAL SYSTEMS CO., LTD. (Chine)

- OMRON Healthcare Co., Ltd. (Japon)

- iRhythm Technologies, Inc. (États-Unis)

- Biotronik SE & Co. KG (Allemagne)

- Abbott (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Koninklijke Philips N.V. (Pays-Bas)

Les derniers développements du marché de la connectivité des dispositifs médicaux sans fil

- En avril 2024, GE HealthCare a annoncé l'autorisation de la FDA pour son moniteur de signes vitaux connectés Portrait VSM, conçu pour renforcer son portefeuille de surveillance sans fil des patients. L'appareil portable permet aux cliniciens de capter, de visualiser et de gérer les signes vitaux des patients grâce à une plateforme de connectivité intégrée qui supporte des flux de travail cliniques efficaces. Le moniteur améliore la mobilité des patients tout en assurant un accès continu à l'information essentielle sur la santé. Ce lancement souligne l'engagement de GE HealthCare à faire progresser les soins connectés et les technologies de soins sans fil

- En février 2024, GE HealthCare a annoncé l'autorisation de la FDA pour son Novii+ Solution de patch sans fil, élargissant l'admissibilité à environ 95 % de toutes les naissances admissibles aux États-Unis. Le système de surveillance sans fil permet un suivi continu de la fréquence cardiaque foetale, de la fréquence cardiaque maternelle et de l'activité utérine tout en permettant une plus grande mobilité des patients pendant le travail. La solution améliore les capacités de transmission de données sans fil et de surveillance clinique dans les établissements de soins de maternité. Ce développement met en évidence l'adoption croissante de technologies de surveillance connectées pour améliorer l'expérience des patients et les résultats en matière de soins de santé

- En février 2024, GE HealthCare et Biofourmis ont annoncé une collaboration stratégique en vue d'élargir les solutions de soins à domicile connectées au moyen de technologies avancées de surveillance des patients à distance. Le partenariat combine des dispositifs de surveillance sans fil avec des plateformes de soins virtuels pour soutenir la gestion continue des patients au-delà des environnements hospitaliers traditionnels. L'initiative vise à améliorer la continuité des soins, à réduire les réadmissions dans les hôpitaux et à améliorer l'accessibilité des soins de santé. Cette collaboration reflète le rôle croissant de la connectivité sans fil dans la prestation décentralisée des soins de santé.

- En octobre 2023, Philips a annoncé de nouvelles capacités d'interopérabilité entre sa Capsule Medical Device Information Platform (MDIP) et Patient Information Center iX (PIC iX). L'intégration permet une connectivité neutre des fournisseurs et un échange de données sans faille depuis plusieurs appareils médicaux dans un environnement de surveillance unifié. Les fournisseurs de soins de santé peuvent accéder en temps réel à des informations complètes sur les patients, améliorant ainsi la coordination des soins et la prise de décisions cliniques. Ce développement renforce l'importance de l'interopérabilité dans l'écosystème de connectivité des dispositifs médicaux sans fil

- En août 2022, Medtronic a annoncé un partenariat avec BioIntelliSense pour la distribution américaine exclusive de l'appareil de surveillance portable BioButton. Le portable connecté prend en charge la surveillance continue multiparamètre dans les milieux hospitaliers et de soins à domicile, permettant la transmission en temps réel des données sur la santé des patients. La solution complète la plateforme de gestion intelligente des patients de Medtronic et élargit les capacités de soins à distance. Ce partenariat démontre l'adoption croissante de technologies portables sans fil pour la surveillance continue des patients et les services de santé connectés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.