Global X Ray Devices And Accessories Market

Taille du marché en milliards USD

TCAC :

%

USD

8.88 Billion

USD

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

Segmentation du marché mondial des appareils et accessoires de radiographie, par type de produit (appareils de radiographie portables et mobiles), accessoires ( supports de capteurs numériques , supports de films et de plaques de phosphate, supports de développement de films et tabliers de radiographie), technologie (radiographie informatisée (CR), radiographie numérique (DR), analogique), application (pneumonie, affections dentaires, lésions orthopédiques, cancers/tumeurs et maladies cardiovasculaires), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic, cliniques et unités de soins intensifs), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils et accessoires à rayons X

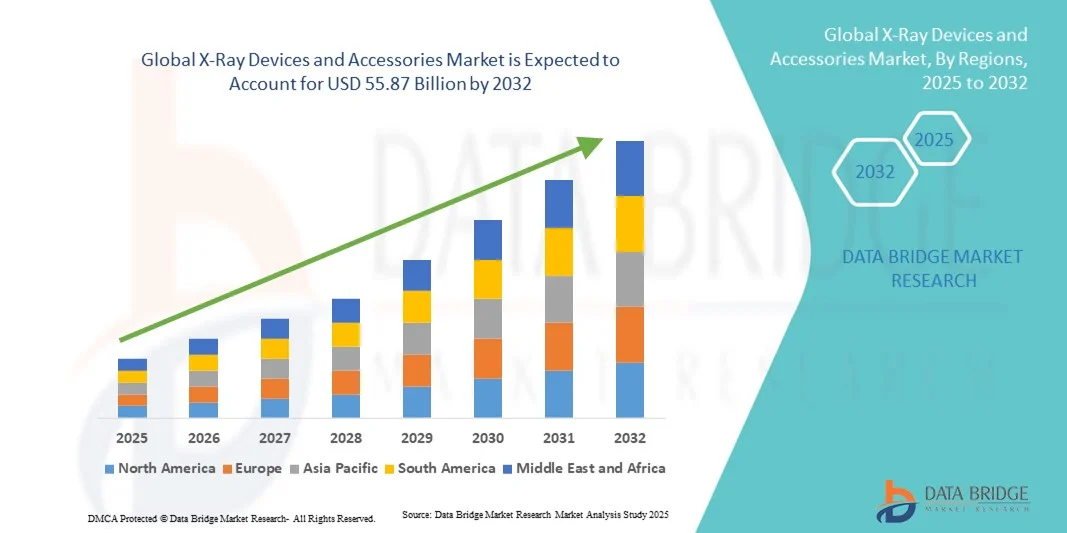

- La taille du marché mondial des appareils et accessoires à rayons X était évaluée à 8,88 milliards USD en 2024 et devrait atteindre 55,87 milliards USD d'ici 2032 , à un TCAC de 25,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie avancées et les avancées technologiques continues dans les équipements de radiologie, ce qui entraîne une efficacité, une précision et un débit de patients accrus dans les procédures diagnostiques et interventionnelles.

- Par ailleurs, la demande croissante de détection précoce des maladies, d'amélioration de l'intégration des flux de travail et de solutions d'imagerie portables ou compactes fait des appareils et accessoires de radiographie des outils essentiels dans les hôpitaux, les cliniques et les centres de diagnostic. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils et accessoires à rayons X

- Les appareils et accessoires de radiographie sont des composants essentiels du diagnostic médical moderne, offrant des solutions d'imagerie avancées aux hôpitaux, cliniques et centres de diagnostic. Leur adoption croissante est due à la demande croissante de diagnostics précis, aux avancées technologiques et à l'intégration aux systèmes d'automatisation hospitaliers.

- La demande croissante d'appareils et d'accessoires à rayons X est principalement alimentée par l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et le besoin d'un diagnostic précoce et précis.

- L'Amérique du Nord a dominé le marché des appareils et accessoires à rayons X avec la plus grande part de revenus de 35,4 % en 2024, attribuée à une infrastructure de soins de santé avancée, à une forte adoption de systèmes d'imagerie modernes et à une forte présence d'acteurs clés de l'industrie aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils et accessoires à rayons X au cours de la période de prévision en raison de l'accès croissant aux soins de santé, de l'augmentation des revenus disponibles et des initiatives gouvernementales visant à améliorer l'infrastructure médicale.

- Le segment de la radiographie numérique (DR) a dominé le marché des appareils et accessoires à rayons X avec une part de 57,2 % en 2024, grâce à sa capacité à fournir une qualité d'image supérieure, un traitement rapide et une intégration transparente avec les systèmes d'information hospitaliers et PACS.

Portée du rapport et segmentation du marché des appareils et accessoires à rayons X

|

Attributs |

Aperçu du marché des appareils et accessoires à rayons X |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils et accessoires à rayons X

Intégration intelligente et commodité de l'IA dans les appareils à rayons X

- Une tendance majeure sur le marché mondial des appareils et accessoires de radiographie est l'intégration croissante de l'intelligence artificielle (IA) et de l'automatisation avancée dans les systèmes d'imagerie. Les appareils de radiographie dotés d'IA peuvent optimiser automatiquement les paramètres d'imagerie, détecter les anomalies et améliorer la clarté des images, améliorant ainsi l'efficacité des flux de travail dans les hôpitaux et les centres de diagnostic.

- Par exemple, les systèmes de radiographie numérique alimentés par l'IA, comme Carestream DRX-Revolution, peuvent ajuster automatiquement les niveaux d'exposition en fonction de la taille du patient, réduisant ainsi les interventions manuelles et minimisant l'exposition aux rayonnements. De même, les systèmes intégrés aux plateformes informatiques hospitalières permettent aux radiologues d'accéder aux images à distance, accélérant ainsi le diagnostic et la rédaction des rapports.

- La commande vocale ou le fonctionnement mains libres fait son apparition dans certaines salles de radiographie modernes, permettant aux techniciens de contrôler les séquences d'imagerie sans interaction physique, réduisant ainsi le risque de contamination et améliorant l'efficacité des procédures.

- L'intégration de l'IA et des systèmes hospitaliers connectés permet une gestion centralisée de plusieurs appareils d'imagerie, permettant au personnel de surveiller les performances, de suivre les calendriers de maintenance et de recevoir des alertes en cas d'erreurs de l'appareil, ce qui améliore la fiabilité opérationnelle et la sécurité des patients.

- Cette tendance vers des appareils à rayons X intelligents, automatisés et interconnectés remodèle les attentes en matière d'imagerie diagnostique, augmentant la demande de solutions intelligentes, conviviales et efficaces en termes de flux de travail, tant dans les grands hôpitaux que dans les petites cliniques.

Dynamique du marché des appareils et accessoires à rayons X

Conducteur

Besoin croissant en raison de la demande croissante en matière de diagnostic et de soins de santé

- La prévalence croissante des maladies chroniques, l'augmentation de la population de patients et l'importance croissante accordée à un diagnostic précoce et précis sont des moteurs clés du marché des appareils et accessoires de radiographie. Les professionnels de santé investissent dans des solutions d'imagerie avancées pour améliorer la rapidité et la précision du diagnostic, et ainsi améliorer les résultats des patients.

- Par exemple, en 2024, Siemens Healthineers a lancé des systèmes de radiographie numérique basés sur l'IA qui optimisent automatiquement les paramètres d'exposition, réduisent le temps d'imagerie et améliorent la clarté des images, permettant ainsi des diagnostics plus rapides et plus précis. Ces innovations devraient considérablement dynamiser l'adoption sur le marché au cours de la période de prévision.

- L'expansion des infrastructures de santé dans les régions émergentes, associée à l'augmentation des dépenses de santé, stimule également la demande de systèmes de radiographie numérique portables et fixes dans les hôpitaux, les cliniques et les centres de diagnostic.

- Les avancées technologiques telles que l'imagerie assistée par l'IA, la radiographie numérique et l'intégration avec les PACS (systèmes d'archivage et de communication d'images) des hôpitaux rationalisent le flux de travail, réduisent les erreurs humaines et permettent l'accès aux images à distance, propulsant ainsi davantage le marché.

- En outre, la poussée vers des écosystèmes de soins de santé connectés, où les appareils d'imagerie sont intégrés aux dossiers médicaux électroniques (DME) et aux systèmes informatiques des hôpitaux, améliore l'efficacité opérationnelle et la gestion des patients, rendant les appareils à rayons X avancés indispensables pour les établissements de santé modernes.

Retenue/Défi

Coûts élevés, complexité technique et problèmes de sécurité des données

- Le coût initial élevé des appareils de radiographie numériques et dotés d'IA demeure un frein majeur, notamment pour les petites cliniques et les établissements de santé aux ressources limitées. Ces appareils nécessitent souvent des investissements importants en matériel, logiciels et formation des opérateurs.

- Par exemple, la série Radrex de systèmes de radiographie numérique assistée par IA de Canon nécessite non seulement des dépenses d'investissement importantes, mais également une formation spécialisée pour le personnel de radiologie, ce qui peut retarder l'adoption dans les établissements de santé plus petits.

- Les exigences de maintenance et la complexité technique peuvent également constituer des obstacles, car un calibrage ou une manipulation incorrects peuvent compromettre la qualité de l'image et la précision du diagnostic.

- La confidentialité des données et la cybersécurité constituent des préoccupations supplémentaires pour les systèmes de radiographie connectés. Les hôpitaux et les centres de diagnostic doivent mettre en œuvre un chiffrement robuste, une authentification sécurisée et des mises à jour logicielles régulières pour garantir la protection des données des patients contre tout accès non autorisé ou violation.

- De plus, les budgets limités dans les régions émergentes et la pénurie de techniciens en radiologie qualifiés peuvent freiner l'adoption d'appareils de radiologie avancés, même lorsque les bénéfices cliniques sont évidents. Relever ces défis grâce à des solutions rentables, un support technique et des mesures de cybersécurité est essentiel pour assurer une croissance durable du marché.

Portée du marché des appareils et accessoires à rayons X

Le marché est segmenté en fonction du type de produit, des accessoires, de la technologie, de l’application et des utilisateurs finaux.

- Par type de produit

En fonction du type de produit, le marché mondial des appareils et accessoires de radiographie est segmenté en appareils de radiographie portables et appareils de radiographie mobiles. Le segment des appareils de radiographie portables a dominé le marché avec une part de chiffre d'affaires de 55,6 % en 2024, grâce à sa portabilité, sa facilité d'utilisation pour le diagnostic au point d'intervention et sa compatibilité avec l'imagerie au chevet du patient dans les hôpitaux, les cliniques et les situations d'urgence. Les appareils portables sont de plus en plus prisés pour leur capacité à fournir des résultats rapides, à réduire les déplacements des patients et à permettre l'imagerie dans les environnements isolés ou aux ressources limitées. La croissance de ce segment est également soutenue par des innovations continues qui améliorent la qualité de l'image, réduisent l'exposition aux rayonnements et offrent des conceptions ergonomiques pour les cliniciens. Leur forte adoption dans les applications dentaires, orthopédiques et de soins d'urgence stimule également le chiffre d'affaires.

Le segment des appareils de radiographie mobiles devrait connaître le TCAC le plus rapide, soit 12,4 % entre 2025 et 2032, grâce à la demande croissante de solutions d'imagerie flexibles dans les hôpitaux, les centres de chirurgie ambulatoire et les unités de soins intensifs. Les appareils mobiles permettent l'imagerie dans divers contextes cliniques, notamment en USI et aux urgences, sans transfert de patients, ce qui réduit la durée des interventions et améliore l'efficacité des flux de travail. Ce segment bénéficie d'avancées technologiques telles que la connectivité sans fil, la compacité et l'intégration aux PACS et aux systèmes de dossiers médicaux numériques. La prise de conscience croissante des avantages de l'imagerie portable et la nécessité d'un diagnostic rapide dans les cas de traumatismes orthopédiques et de pneumonie stimulent également la croissance.

- Par accessoires

En termes d'accessoires, le marché est segmenté en supports de capteurs numériques, supports de films et de plaques de phosphate, supports de développement de films et tabliers de radiographie. Le segment des supports de capteurs numériques a dominé le marché avec une part de chiffre d'affaires de 48,3 % en 2024, grâce à l'adoption croissante des systèmes de radiographie numérique qui nécessitent un positionnement précis et stable des capteurs pour capturer des images de haute qualité. Ces supports améliorent l'efficacité opérationnelle en minimisant les reprises d'images, en réduisant l'exposition des patients aux rayonnements et en assurant un positionnement précis lors des procédures de radiographie dentaire, orthopédique et générale. Leur utilisation répandue dans les hôpitaux, les centres de diagnostic et les cliniques reflète leur rôle essentiel dans le maintien de l'efficacité des flux de travail, l'amélioration de la précision diagnostique et la prise en charge des techniques d'imagerie avancées telles que les reconstructions 3D et l'imagerie multi-angles. De plus, les innovations dans la conception des supports de capteurs, notamment les supports réglables et ergonomiques, ont renforcé leur adoption.

Les cintres de développement de films devraient connaître le TCAC le plus rapide, soit 10,6 % entre 2025 et 2032, en raison de la persistance progressive des environnements d'imagerie hybrides qui continuent de s'appuyer sur des films analogiques et des systèmes numériques. Les cliniques et centres de diagnostic de petite taille des régions émergentes utilisent de plus en plus ces cintres pour rationaliser leurs flux de travail, réduire les erreurs de manipulation manuelle et garantir un séchage et un développement corrects des films radiographiques. Cette croissance est également soutenue par le besoin de solutions rentables s'intégrant aux systèmes analogiques existants et aux configurations numériques modernes, permettant aux établissements de maintenir des normes d'imagerie de haute qualité sans investissement important. De plus, la sensibilisation croissante à l'optimisation des flux de travail et à l'efficacité du personnel encourage l'adoption de ces accessoires dans les services de consultation externe, les cabinets dentaires et les centres orthopédiques.

- Par technologie

Sur le plan technologique, le marché est segmenté en radiographie informatisée (RC), radiographie numérique (RD) et systèmes analogiques. Le segment de la radiographie numérique (RD) dominait le marché avec une part de 57,2 % en 2024, grâce à sa capacité à offrir une qualité d'image supérieure, un traitement rapide et une intégration transparente avec les systèmes d'information hospitaliers et PACS. La technologie RD permet une acquisition d'images instantanée, une exposition réduite aux radiations et des diagnostics en temps réel, ce qui en fait le choix privilégié des hôpitaux, des centres de diagnostic et des cliniques spécialisées. La prédominance de la RD est renforcée par son adéquation à un large éventail d'applications, notamment les évaluations orthopédiques, l'imagerie dentaire et les diagnostics oncologiques, ainsi que par sa compatibilité avec les logiciels avancés d'amélioration et de stockage d'images, et les solutions de télémédecine. De plus, les prestataires de soins de santé privilégient de plus en plus les systèmes RD en raison de leur capacité à améliorer le flux de patients et l'efficacité opérationnelle, permettant ainsi un diagnostic et une planification des traitements plus rapides.

La radiographie numérisée (RC) devrait connaître le TCAC le plus rapide, soit 11,8 %, entre 2025 et 2032, grâce à sa rentabilité, son adaptabilité et sa compatibilité avec les systèmes existants sur film. Les systèmes RC sont particulièrement prisés par les cliniques de taille moyenne, les centres de soins ambulatoires et les marchés émergents, où la transition vers la radiographie entièrement numérique est progressive. Cette technologie offre une imagerie haute résolution comparable à celle des systèmes DR, tout en facilitant son intégration aux flux de travail existants, ce qui la rend pertinente pour les applications de radiographie orthopédique, dentaire et générale. Les progrès constants des plaques d'imagerie RC, des lecteurs automatisés et des logiciels de traitement d'images favorisent son adoption, permettant aux établissements d'améliorer la précision diagnostique et l'efficacité opérationnelle tout en maîtrisant les coûts.

- Par application

En fonction des applications, le marché est segmenté en pneumonies, affections dentaires, lésions orthopédiques, cancers/tumeurs et maladies cardiovasculaires (MCV). Le segment des lésions orthopédiques dominait avec une part de marché de 42,5 % en 2024, porté par la forte prévalence des lésions musculo-squelettiques, l'incidence croissante des fractures et le nombre croissant d'interventions chirurgicales orthopédiques dans le monde. Les appareils à rayons X jouent un rôle essentiel dans le diagnostic rapide et la planification du traitement dans les services d'urgence et de traumatologie, permettant une évaluation précise des fractures, des lésions articulaires et le suivi postopératoire. La forte contribution de ce segment au chiffre d'affaires est également soutenue par l'adoption croissante de modalités d'imagerie avancées pour les interventions orthopédiques, la sensibilisation croissante des cliniciens au diagnostic précoce et l'intégration de l'imagerie radiologique dans les flux de soins multidisciplinaires. Les hôpitaux, les cliniques et les centres orthopédiques spécialisés dépendent fortement de ces appareils pour une prise en charge efficace des patients, ce qui stimule une demande constante sur l'ensemble du marché.

Le segment de la pneumonie devrait connaître le TCAC le plus rapide, soit 12,7 %, entre 2025 et 2032, grâce à la prévalence croissante des maladies respiratoires, à l'importance croissante accordée au dépistage précoce et au développement de l'imagerie radiologique portable et de poche en USI, à domicile et sur le terrain. La pandémie de COVID-19 a considérablement accéléré la demande d'imagerie radiologique pour les soins respiratoires, soulignant le besoin de solutions de diagnostic rapides et fiables. Les investissements croissants dans les appareils de radiographie mobiles, les systèmes de radiographie numérique et l'intégration de la télémédecine améliorent encore l'accessibilité au diagnostic et à la prise en charge de la pneumonie. Cette tendance est renforcée par la sensibilisation croissante des professionnels de santé et des patients à la détection et à la surveillance rapides des affections pulmonaires, en particulier chez les populations à haut risque, contribuant à la trajectoire de croissance rapide du segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic, cliniques et unités de soins intensifs. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 60,1 % en 2024, grâce à leur volume important de patients, à leur infrastructure d'imagerie complète et à l'adoption d'appareils de radiographie fixes et portables dans plusieurs services. Les hôpitaux bénéficient de flux de travail intégrés, de la connectivité PACS et d'un support de service complet des fabricants, permettant des opérations de diagnostic fluides et une prise en charge efficace des patients. La disponibilité d'équipes de radiologie spécialisées et d'équipements d'imagerie de pointe renforce encore la position de leader du segment en termes de chiffre d'affaires.

Les centres de diagnostic devraient connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032, grâce à la multiplication des installations d'imagerie autonomes, à la demande croissante de services de radiologie spécialisés et rentables, et à la préférence croissante des patients pour les diagnostics ambulatoires. Ces centres adoptent de plus en plus la radiographie numérique, les appareils de radiographie mobiles et des systèmes accessoires avancés pour améliorer l'efficacité opérationnelle et la qualité des images. L'expansion des services de soins ambulatoires, la rapidité des consultations et l'adoption de technologies de traitement d'images basées sur l'IA soutiennent la croissance rapide de ce segment, faisant des centres de diagnostic un moteur essentiel de l'expansion globale du marché.

Analyse régionale du marché des appareils et accessoires à rayons X

- Le marché nord-américain des appareils et accessoires à rayons X a dominé avec la plus grande part de revenus de 35,4 % en 2024. Ce leadership est attribué à l'infrastructure de santé avancée de la région, à l'adoption généralisée de systèmes d'imagerie modernes et à une forte présence d'acteurs clés de l'industrie, en particulier aux États-Unis.

- La région bénéficie de dépenses de santé élevées, de l'intégration des technologies de radiographie numérique et de radiographie informatisée dans les hôpitaux et les centres de diagnostic, et d'investissements croissants dans les appareils de radiographie portables et mobiles.

- Les prestataires de soins de santé nord-américains modernisent de plus en plus leurs installations existantes pour améliorer les capacités d'imagerie et le débit des patients, soutenant ainsi davantage la croissance du marché.

Aperçu du marché américain des appareils et accessoires de radiographie

Le marché américain des appareils et accessoires de radiographie a capté la majeure partie du chiffre d'affaires nord-américain, grâce à un volume important de patients, à des infrastructures hospitalières robustes et à des investissements importants dans les technologies d'imagerie de pointe. L'adoption des systèmes de radiographie numérique, des appareils de radiographie mobiles et des solutions d'imagerie portables s'est accélérée en raison de la demande de diagnostics plus rapides, notamment dans les hôpitaux, les centres de chirurgie ambulatoire et les unités de soins intensifs. Les programmes de santé publics et le développement du secteur privé stimulent également la demande, tout comme le besoin de diagnostics précis dans les applications orthopédiques, dentaires et oncologiques.

Aperçu du marché européen des appareils et accessoires de radiographie

Le marché européen des appareils et accessoires de radiographie devrait connaître une croissance régulière au cours de la période de prévision, soutenu par la prévalence croissante des maladies chroniques, la croissance des besoins diagnostiques et les avancées technologiques en matière d'équipements d'imagerie. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à l'avant-garde, leurs hôpitaux et centres de diagnostic étant les moteurs de l'adoption des systèmes de radiographie numérique et informatisée. Les investissements continus dans la modernisation des infrastructures d'imagerie hospitalière et les initiatives visant à améliorer la précision diagnostique sont des facteurs clés de croissance.

Aperçu du marché allemand des appareils et accessoires à rayons X

La croissance du marché allemand des appareils et accessoires de radiographie repose sur une infrastructure de santé solide, un cadre réglementaire rigoureux et l'importance accordée à l'innovation technologique. Les hôpitaux, les cliniques spécialisées et les centres de traumatologie investissent dans des systèmes de radiographie avancés pour améliorer l'efficacité diagnostique. La demande croissante en radiographie numérique, notamment en imagerie orthopédique, dentaire et respiratoire, soutient également la croissance du chiffre d'affaires.

Aperçu du marché britannique des appareils et accessoires de radiographie

Le marché britannique des appareils et accessoires de radiographie connaît une croissance notable grâce à l'augmentation des investissements dans le secteur de la santé, au développement des services de diagnostic et à l'adoption croissante de technologies de radiographie avancées dans les hôpitaux et les centres de diagnostic. L'accent mis sur une imagerie rapide et précise et l'intégration de systèmes numériques modernes dans les hôpitaux du NHS et les établissements de santé privés soutiennent l'expansion du marché.

Aperçu du marché des appareils et accessoires de radiographie en Asie-Pacifique

Le marché des appareils et accessoires de radiographie de la région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, à la hausse des revenus disponibles et aux initiatives gouvernementales visant à améliorer les infrastructures médicales. Des pays comme la Chine, le Japon et l'Inde sont à la pointe de l'adoption de systèmes d'imagerie avancés, notamment la radiographie numérique et les appareils de radiographie portables. La prévalence croissante des maladies chroniques et la sensibilisation croissante au diagnostic précoce accélèrent également la demande.

Aperçu du marché chinois des appareils et accessoires à rayons X

En 2024, le marché chinois des appareils et accessoires de radiographie représentait une part significative du marché Asie-Pacifique, porté par une urbanisation rapide, le développement des infrastructures de santé et l'adoption croissante d'appareils de radiographie modernes dans les hôpitaux, les cliniques et les centres de diagnostic. Les initiatives gouvernementales visant à moderniser les hôpitaux, combinées à une classe moyenne croissante en quête de meilleurs services de santé, soutiennent la croissance du marché. La demande en systèmes d'imagerie mobiles et numériques est en hausse, notamment pour les applications orthopédiques, dentaires et respiratoires.

Aperçu du marché japonais des appareils et accessoires à rayons X

La croissance du marché japonais des appareils et accessoires de radiographie est stimulée par un système de santé technologiquement avancé, l'adoption massive de la radiographie numérique et le vieillissement croissant de la population. Les hôpitaux et les cliniques spécialisées investissent dans des appareils de radiographie fixes et mobiles afin de fournir des services de diagnostic efficaces. L'accent mis sur une imagerie précise pour les interventions orthopédiques, dentaires et oncologiques, ainsi que l'intégration des technologies numériques pour optimiser les flux de travail, renforcent encore la demande du marché.

Aperçu du marché indien des appareils et accessoires à rayons X

Le marché indien des appareils et accessoires de radiographie connaît une croissance rapide grâce au développement des infrastructures de santé, à la demande croissante d'imagerie diagnostique avancée dans les hôpitaux et les centres de diagnostic, et aux initiatives gouvernementales visant à améliorer les établissements de santé en milieu rural et urbain. L'adoption de la radiographie numérique, des systèmes de radiographie portables et de solutions d'imagerie abordables s'accélère pour répondre aux besoins d'une patientèle croissante. Le développement des services de diagnostic ambulatoire contribue également à la croissance rapide du marché.

Part de marché des appareils et accessoires à rayons X

L'industrie des appareils et accessoires à rayons X est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Canon Medical Systems Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Fujifilm Holdings Corporation (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Hitachi Medical Corporation (Japon)

- Carestream Health (États-Unis)

- Hologic, Inc. (États-Unis)

- Konica Minolta, Inc. (Japon)

- Dentsply Sirona (États-Unis)

- Vatech Co., Ltd. (Corée du Sud)

- Shimadzu Corporation (Japon)

- Planmeca Oy (Finlande)

- Mindray Medical International Limited (Chine)

Derniers développements sur le marché mondial des appareils et accessoires à rayons X

- En novembre 2022, Canon Medical Systems Corporation a annoncé le lancement de deux nouveaux produits de radiographie de marque Canon sur le marché américain : le système mobile Mobirex i9 et la série de détecteurs de radiographie numérique sans fil CXDI-Elite. Ces innovations visent à améliorer le contrôle radiologique avancé et la génération d'images, contribuant ainsi à l'amélioration des capacités diagnostiques dans divers contextes de soins.

- En mai 2025, United Imaging a reçu l'autorisation de la Food and Drug Administration (FDA) américaine pour son système de radiographie interventionnelle, l'uAngio AVIVA. Ce système, doté d'une robotique intelligente, d'une commande vocale et de capacités d'imagerie, constitue un assistant essentiel pour le personnel soignant en salle d'intervention.

- En juillet 2025, GE HealthCare a lancé le Definium Pace Select ET, un nouveau système de radiographie numérique au sol conçu pour permettre l'accès à une technologie d'imagerie médicale abordable et de haute qualité. Ce système vise à accroître l'efficacité des services à haut débit, contribuant ainsi à l'amélioration des soins aux patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.