Infusion Pump Market Accessories Software Market

Taille du marché en milliards USD

TCAC :

%

USD

12.00 Billion

USD

27.45 Billion

2025

2033

USD

12.00 Billion

USD

27.45 Billion

2025

2033

| 2026 –2033 | |

| USD 12.00 Billion | |

| USD 27.45 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes, accessoires et logiciels de pompes à perfusion, par type de produit (systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion de pompes à perfusion), application (perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, perfusion entérale, chimiothérapie, pédiatrie/néonatologie, hématologie, gastro-entérologie et autres), type (pompes à perfusion traditionnelles et pompes à perfusion spécialisées), utilisation (jetables et réutilisables), méthode de perfusion (intraveineuse, artérielle, sous-cutanée et épidurale), type de perfusion (continue et intermittente), type de fonctionnement (pompe à seringue, pompe élastomérique, pompe péristaltique, pompe multicanaux et pompe intelligente), utilisateur final (hôpitaux et cliniques, soins à domicile, centres ambulatoires et chirurgicaux et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

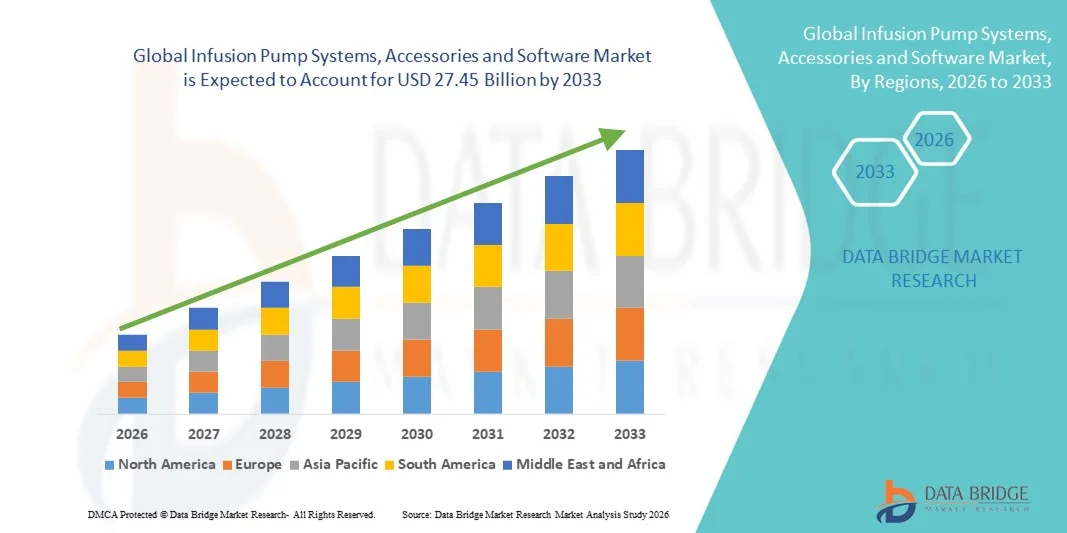

Taille du marché des systèmes de pompes à perfusion, des accessoires et des logiciels

- Le marché mondial des systèmes de pompes à perfusion, de leurs accessoires et logiciels était évalué à 12 milliards de dollars américains en 2025 et devrait atteindre 27,45 milliards de dollars américains d'ici 2033 , soit un TCAC de 10,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires, ainsi que par la demande accrue de systèmes d'administration de médicaments précis et contrôlés dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile. Les progrès technologiques constants réalisés dans le domaine des pompes à perfusion intelligentes, des systèmes de réduction des erreurs de dosage et des plateformes logicielles intégrées accélèrent encore leur adoption dans les établissements de santé.

- De plus, l'importance croissante accordée à la sécurité des patients, la nécessité de minimiser les erreurs médicamenteuses et la demande grandissante d'infrastructures de santé connectées font des systèmes de pompes à perfusion, de leurs accessoires et des logiciels des composantes essentielles des soins cliniques modernes. La convergence de ces facteurs accélère l'adoption des systèmes de pompes à perfusion, de leurs accessoires et des solutions logicielles, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des systèmes de pompes à perfusion, des accessoires et des logiciels

- Les systèmes de pompes à perfusion, leurs accessoires et logiciels sont des composantes de plus en plus essentielles des soins de santé modernes, que ce soit dans les hôpitaux, les centres de soins ambulatoires ou à domicile, car ils permettent une administration précise, contrôlée et continue de médicaments, de liquides et de nutriments, tout en améliorant la sécurité des patients et l'efficacité clinique.

- La demande croissante de systèmes de pompes à perfusion est principalement alimentée par la prévalence accrue de maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires, l'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et la nécessité de réduire les erreurs médicamenteuses grâce à des pompes intelligentes intégrées à des systèmes de réduction des erreurs de dosage et à l'infrastructure informatique hospitalière.

- L'Amérique du Nord a dominé le marché des systèmes de pompes à perfusion, des accessoires et des logiciels, avec la plus grande part de revenus (38,5 %) en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de perfusion intelligentes, des cadres réglementaires rigoureux axés sur la sécurité des patients et la présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont notamment connu une croissance substantielle de l'adoption des perfusions en milieu hospitalier et à domicile.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de pompes à perfusion, des accessoires et des logiciels au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, à l'augmentation de la prévalence des maladies chroniques, à la hausse des dépenses de santé et à l'adoption croissante des technologies de perfusion avancées dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des produits réutilisables a dominé le marché avec une part de revenus de 63,2 % en 2025, grâce à une forte rentabilité sur le long terme et à un déploiement fréquent dans les hôpitaux.

Portée du rapport et segmentation du marché des systèmes de pompes à perfusion, accessoires et logiciels

|

Attributs |

Systèmes de pompes à perfusion, accessoires et logiciels : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de pompes à perfusion, des accessoires et des logiciels

Demande croissante de solutions de perfusion intelligentes et connectées

- L'intégration croissante de fonctionnalités de connectivité avancées et de technologies de santé numérique pour améliorer la surveillance des patients et la précision des traitements constitue une tendance majeure et en pleine expansion sur le marché mondial des systèmes de pompes à perfusion, de leurs accessoires et des logiciels. Les systèmes de pompes à perfusion modernes sont de plus en plus souvent conçus avec une connectivité sans fil, un suivi des données en temps réel et une interopérabilité avec les systèmes d'information hospitaliers et les dossiers médicaux électroniques (DME).

- Par exemple, les principaux fabricants lancent des pompes à perfusion intelligentes équipées de systèmes de réduction des erreurs de dosage (DERS) et de bibliothèques de médicaments intégrées afin de minimiser les erreurs médicamenteuses et d'améliorer les résultats cliniques. Ces systèmes permettent aux professionnels de santé de programmer des dosages précis et de recevoir des alertes en cas d'écart, renforçant ainsi la sécurité des patients.

- L'intégration de plateformes logicielles avancées permet une surveillance centralisée de plusieurs dispositifs de perfusion dans différents services hospitaliers. Les cliniciens peuvent ainsi suivre l'état des perfusions, ajuster les paramètres thérapeutiques et consulter l'historique des traitements à distance, ce qui améliore l'efficacité des flux de travail et réduit la charge de travail liée à la documentation manuelle.

- Par ailleurs, l'adoption croissante des pompes à perfusion ambulatoires et portables favorise l'évolution vers les soins à domicile et en ambulatoire. Ces dispositifs légers et fonctionnant sur batterie permettent aux patients de recevoir des traitements de longue durée, comme la chimiothérapie, l'insuline ou la gestion de la douleur, dans le confort de leur foyer, tout en bénéficiant d'un suivi médical.

- L'importance croissante accordée à l'interopérabilité et aux environnements de soins de santé axés sur les données redéfinit les pratiques en matière de perfusion. L'intégration aux systèmes d'aide à la décision clinique garantit une administration précise des médicaments tout en respectant les protocoles de sécurité hospitaliers.

- Cette tendance vers des solutions de perfusion technologiquement avancées, centrées sur le patient et connectées numériquement transforme considérablement les modèles de prestation de soins de santé et stimule l'innovation dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

Dynamique du marché des systèmes de pompes à perfusion, des accessoires et des logiciels

Conducteur

Prévalence croissante des maladies chroniques et demande accrue d'administration précise des médicaments

- L'augmentation mondiale des maladies chroniques telles que le cancer, le diabète, les maladies cardiovasculaires et les affections gastro-intestinales est un facteur majeur de croissance du marché des systèmes de pompes à perfusion, de leurs accessoires et des logiciels associés. Ces pathologies nécessitent souvent une administration précise et continue de médicaments, de liquides ou de nutriments, ce qui rend les pompes à perfusion indispensables dans les soins cliniques modernes.

- L'augmentation du nombre d'interventions chirurgicales et d'admissions en soins intensifs a encore accru la demande en pompes à perfusion volumétriques, pompes à seringue et pompes d'analgésie contrôlée par le patient (ACP) dans les hôpitaux et les centres de chirurgie ambulatoire. Un dosage précis des médicaments et un débit de perfusion contrôlé réduisent considérablement le risque de complications et d'erreurs médicamenteuses.

- Les prestataires de soins de santé investissent de plus en plus dans des systèmes de perfusion avancés dotés de fonctions de sécurité telles que des bibliothèques de médicaments programmables, des alertes automatisées et la compatibilité avec l'administration de médicaments par code-barres afin d'améliorer la sécurité des patients et de se conformer aux normes réglementaires.

- Le développement des services de soins à domicile et des programmes de traitement ambulatoire contribue également à la croissance du marché. Les pompes à perfusion portables permettent aux patients de gérer leurs traitements de longue durée en dehors des établissements hospitaliers, réduisant ainsi les coûts de santé et améliorant leur qualité de vie.

- De plus, les initiatives gouvernementales visant à moderniser l'infrastructure des soins de santé et à améliorer les normes de sécurité des patients incitent les hôpitaux à remplacer les systèmes de perfusion conventionnels par des solutions technologiquement avancées.

- La combinaison de la prévalence croissante des maladies, de l'augmentation des dépenses de santé et d'une forte volonté de minimiser les erreurs médicamenteuses continue de stimuler la demande mondiale de systèmes de pompes à perfusion innovants.

Retenue/Défi

Coûts élevés des dispositifs et risque de complications liées à la perfusion

- Le coût relativement élevé des systèmes de pompes à perfusion de pointe, ainsi que celui des accessoires et de la maintenance logicielle associés, constitue un frein important à leur adoption, notamment dans les petits établissements de santé et les régions en développement. Les coûts d'acquisition initiaux, les dépenses de formation du personnel et les mises à jour logicielles régulières peuvent peser lourdement sur les budgets de santé limités.

- Les complications liées à la perfusion, notamment les erreurs de programmation, les dysfonctionnements des dispositifs et les infections liées aux cathéters, demeurent un défi pour les professionnels de santé. Bien que les pompes intelligentes intègrent des mécanismes de sécurité, des réglages incorrects ou une erreur humaine peuvent toujours entraîner des effets indésirables médicamenteux.

- Les exigences réglementaires et les rappels de produits dus à des défauts techniques peuvent également freiner la croissance du marché. Les fabricants doivent respecter des normes de qualité et de sécurité strictes, ce qui peut augmenter les coûts de développement et allonger les délais d'approbation.

- De plus, les difficultés d'intégration avec les systèmes informatiques hospitaliers existants peuvent limiter la pleine utilisation des plateformes logicielles de perfusion avancées, en particulier dans les établissements dont l'infrastructure numérique est obsolète.

- Les problèmes de cybersécurité liés aux dispositifs médicaux connectés constituent un autre obstacle. À mesure que les pompes à perfusion deviennent de plus en plus connectées, la protection des données des patients et la prévention des accès non autorisés sont des considérations essentielles pour les établissements de santé.

- Pour relever ces défis, il sera essentiel de mettre en œuvre des innovations produits rentables, des programmes de formation améliorés, des cadres de cybersécurité robustes et une meilleure interopérabilité des systèmes afin d'assurer une croissance durable du marché des systèmes, accessoires et logiciels pour pompes à perfusion.

Marché des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché est segmenté en fonction du type de produit, de l'application, du type, de l'utilisation, de la méthode de perfusion, du type de perfusion, du type d'opération, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des systèmes, accessoires et logiciels de pompes à perfusion est segmenté, selon le type de produit, en systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion des pompes à perfusion. En 2025, le segment des systèmes de pompes à perfusion représentait la plus grande part de marché (48,7 %), grâce à l'adoption généralisée des pompes à perfusion volumétriques et intelligentes dans les hôpitaux et les unités de soins intensifs. La prévalence croissante de maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires alimente la demande de systèmes d'administration de perfusion fiables. Les hôpitaux dépendent fortement des systèmes de pompes pour un dosage précis des médicaments et une gestion optimale des fluides. L'intégration de logiciels de réduction des erreurs de dosage améliore la sécurité des patients. L'augmentation des admissions en soins intensifs et des interventions chirurgicales contribue également à la domination de ce segment. Les structures de remboursement établies dans les pays développés renforcent les achats. Les avancées technologiques, telles que la connectivité sans fil et l'intégration aux dossiers médicaux électroniques, améliorent l'efficacité des flux de travail. La demande de pompes programmables multiparamètres stimule la croissance du chiffre d'affaires. L'expansion des infrastructures hospitalières dans les économies émergentes contribue à l'augmentation des volumes de vente. Les mises à niveau et les cycles de remplacement continus assurent une demande récurrente.

Le segment des logiciels de gestion des pompes à perfusion devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,6 %, entre 2026 et 2033, porté par la digitalisation croissante des systèmes de santé. Les hôpitaux privilégient les solutions de surveillance centralisée et d'interopérabilité pour réduire les erreurs médicamenteuses. Les plateformes cloud permettent le suivi et l'analyse des données en temps réel. L'accent mis par la réglementation sur la sécurité des perfusions accélère l'adoption de logiciels intelligents. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité opérationnelle. L'adoption croissante de bibliothèques de médicaments basées sur l'IA renforce les perspectives de croissance. Les établissements de santé recherchent des outils de maintenance prédictive et de gestion de la conformité. Le développement des écosystèmes de soins connectés soutient la demande. Les marchés émergents investissent de plus en plus dans les infrastructures numériques de perfusion. Les capacités de télésurveillance favorisent la pénétration du marché. L'innovation continue des produits garantit une expansion soutenue au cours de la période de prévision.

- Sur demande

En fonction de l'application, le marché est segmenté en perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, perfusion entérale, chimiothérapie, pédiatrie/néonatologie, hématologie, gastro-entérologie et autres. Le segment de la perfusion générale représentait la plus grande part de revenus (29,8 %) en 2025, grâce à son utilisation intensive pour l'hydratation, les antibiotiques et l'administration intraveineuse de médicaments. La forte demande est alimentée par des taux d'hospitalisation élevés et une augmentation du volume d'interventions chirurgicales. Les pompes à perfusion générale sont largement utilisées en soins intensifs et dans les services de médecine générale pour l'administration contrôlée de médicaments. La standardisation des protocoles de perfusion renforce la stabilité du segment. Les hôpitaux privilégient les pompes programmables pour leur précision et leur sécurité. L'augmentation de la prévalence des maladies chroniques assure un flux constant de patients. Le développement des infrastructures de santé dans les régions émergentes stimule davantage l'adoption de ces pompes. Les progrès technologiques continus améliorent la fiabilité du système. Des politiques de remboursement favorables encouragent les achats dans les pays développés. Le besoin croissant d'une gestion précise de l'équilibre hydrique renforce la position dominante de ce segment.

Le segment de la chimiothérapie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 15,1 %, entre 2026 et 2033, sous l'effet de la hausse de la prévalence mondiale du cancer et de l'adoption croissante des traitements oncologiques ciblés. Les pompes à perfusion sont essentielles à l'administration contrôlée des médicaments cytotoxiques. Les centres d'oncologie investissent dans des pompes intelligentes de pointe afin de réduire les erreurs de dosage. Le développement des programmes de chimiothérapie ambulatoire stimule la demande de pompes mobiles. Les innovations technologiques dans les systèmes de perfusion portables améliorent le confort des patients. L'expansion des infrastructures oncologiques en Asie-Pacifique accélère la croissance du marché. Une meilleure accessibilité aux traitements contre le cancer renforce la demande. L'approbation réglementaire de nouveaux médicaments oncologiques contribue à cette expansion. L'augmentation des investissements dans les établissements de soins contre le cancer soutient la croissance à long terme. L'amélioration du remboursement des traitements de chimiothérapie renforce encore les perspectives de ce segment.

- Par type

Le marché est segmenté, selon le type de pompe, en pompes à perfusion traditionnelles et pompes à perfusion spécialisées. En 2025, le segment des pompes à perfusion traditionnelles représentait la plus grande part de marché (56,4 %), grâce à leur utilisation intensive dans les hôpitaux pour les perfusions intraveineuses de routine. Ces pompes sont économiques et leur efficacité clinique est bien établie. Le volume élevé de patients en soins intensifs renforce la demande. Les professionnels de santé connaissent bien les systèmes de pompes traditionnels, ce qui garantit une efficacité opérationnelle optimale. Les hôpitaux privilégient un matériel durable et facile à entretenir. Des cycles d'approvisionnement stables assurent des revenus réguliers. L'intégration à l'infrastructure hospitalière existante favorise leur position dominante. Le besoin constant d'administration de fluides et de médicaments garantit une utilisation soutenue.

Le segment des pompes à perfusion spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2026 et 2033, porté par la demande croissante de pompes à insuline, de pompes entérales et de dispositifs de perfusion ambulatoires. La prévalence croissante du diabète favorise fortement l'adoption des pompes à insuline. Les progrès technologiques réalisés dans le domaine des dispositifs de perfusion portables améliorent le confort des patients. Le développement des services de soins à domicile accélère la demande de pompes spécialisées. L'amélioration des fonctionnalités de sécurité et des capacités de programmation renforce leur adoption. La préférence croissante pour les dispositifs portables et ergonomiques alimente également cette croissance. Le vieillissement de la population contribue à l'augmentation de la demande.

- Par usage

En fonction de l'utilisation, le marché est segmenté en dispositifs jetables et réutilisables. Le segment des dispositifs réutilisables a dominé le marché en 2025 avec 63,2 % des revenus, grâce à une rentabilité élevée sur le long terme et à leur déploiement fréquent dans les hôpitaux. Les pompes à perfusion réutilisables sont largement utilisées dans les unités de soins intensifs, les services de chirurgie et d'oncologie. Leur durabilité et leur compatibilité avec de nombreux systèmes d'administration de médicaments renforcent la préférence des établissements de santé. Les hôpitaux privilégient les systèmes réutilisables en raison de protocoles de stérilisation structurés et de services de maintenance centralisés. La longue durée de vie et le faible coût par utilisation améliorent le retour sur investissement. Les contrats d'approvisionnement incluant le service et l'étalonnage renforcent la fiabilité. Les mises à niveau technologiques permettent les mises à jour logicielles sans remplacement complet du dispositif. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité du suivi. Le volume élevé de patients dans les centres de soins tertiaires assure une utilisation régulière. Les systèmes de remboursement dans les pays développés facilitent l'acquisition d'équipements. La conformité réglementaire et la validation de la sécurité encouragent encore davantage leur adoption. L'innovation continue dans le domaine des pompes réutilisables intelligentes garantit le maintien de la position de leader en termes de revenus en 2025.

Le segment des dispositifs à usage unique devrait connaître la croissance annuelle composée la plus rapide, soit 12,8 %, entre 2026 et 2033, portée par l'importance accrue accordée à la prévention des infections et à la sécurité des patients. Les préoccupations croissantes concernant les infections nosocomiales accélèrent la demande de dispositifs de perfusion à usage unique. Les pompes élastomères jetables éliminent les risques de contamination croisée et réduisent les coûts de stérilisation. Leur adoption croissante dans les centres de chirurgie ambulatoire et les services de soins à domicile renforce leur pénétration du marché. Leur praticité, leur légèreté et leur facilité d'élimination favorisent leur acceptation par les utilisateurs. L'expansion des chimiothérapies et des antibiothérapies ambulatoires soutient cette dynamique de croissance. Les économies émergentes connaissent une demande accrue en raison d'infrastructures de stérilisation limitées. Les fabricants privilégient des conceptions économiques pour améliorer l'accessibilité. Les incitations réglementaires en matière de normes de contrôle des infections stimulent davantage l'adoption de ces dispositifs. Le vieillissement de la population, qui nécessite des traitements à domicile, contribue également à cette expansion. Le développement de la télémédecine et des programmes de soins à distance favorise l'intégration des pompes à usage unique. L'ensemble de ces facteurs positionne ce segment pour une forte croissance annuelle composée jusqu'en 2033.

- Par méthode de perfusion

Selon la méthode de perfusion, le marché est segmenté en perfusion intraveineuse, artérielle, sous-cutanée et épidurale. Le segment intraveineux représentait la plus grande part de revenus (58,9 %) en 2025, grâce à ses nombreuses applications en médecine d'urgence, chirurgie, oncologie et soins intensifs. La perfusion intraveineuse garantit une administration rapide des médicaments et un contrôle précis du dosage dans les situations critiques. Les hôpitaux utilisent fréquemment les pompes à perfusion pour la chimiothérapie, la gestion des fluides et l'anesthésie. Une bonne maîtrise clinique et des protocoles établis favorisent leur adoption généralisée. La compatibilité avec un large éventail de médicaments renforce leur polyvalence. Les pompes à perfusion intelligentes de pointe, dotées de systèmes de réduction des erreurs de dosage, améliorent la sécurité des patients. Des systèmes de remboursement performants dans les systèmes de santé développés soutiennent la demande. L'augmentation des hospitalisations et des interventions chirurgicales contribue à la stabilité des revenus. L'intégration aux dossiers médicaux électroniques améliore l'efficacité des flux de travail. L'innovation continue dans la technologie des pompes à perfusion renforce leur fiabilité. Les achats à grande échelle effectués par les hôpitaux garantissent une part de revenus constante. L'ensemble de ces facteurs a permis au segment de la perfusion intraveineuse de dominer le marché en 2025.

Le segment sous-cutané devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,3 %, entre 2026 et 2033, porté par l'utilisation croissante de l'insulinothérapie et des médicaments biologiques. Les patients privilégient de plus en plus les méthodes d'administration minimalement invasives. La perfusion sous-cutanée permet une prise en charge pratique à domicile des maladies chroniques telles que le diabète et les maladies auto-immunes. Le développement des pompes à perfusion portables améliore la mobilité et l'observance thérapeutique. Les progrès pharmaceutiques dans le domaine des produits biologiques stimulent la demande pour ce segment. L'augmentation de la prévalence des maladies chroniques à l'échelle mondiale accélère l'adoption de ces méthodes. Les innovations technologiques améliorent la précision des doses et le confort. Les autorisations réglementaires favorables pour les pompes portables facilitent l'accès au marché. La sensibilisation croissante aux thérapies auto-administrées soutient leur adoption. Les systèmes de santé qui encouragent les soins ambulatoires contribuent également à cette expansion. Les marchés émergents affichent une demande croissante grâce à un meilleur accès aux soins. L'ensemble de ces dynamiques positionne le segment sous-cutané pour le TCAC le plus élevé au cours de la période de prévision.

- Par type de perfusion

Selon le type de perfusion, le marché est segmenté en perfusion continue et perfusion intermittente. Le segment de la perfusion continue dominait le marché en 2025 avec une part de 60,5 %, grâce à son rôle essentiel dans les soins intensifs et la prise en charge thérapeutique au long cours. La perfusion continue garantit une concentration plasmatique stable du médicament et de meilleurs résultats thérapeutiques. Elle est largement utilisée en oncologie, en anesthésie, dans la gestion de la douleur et en soins critiques. Les hôpitaux privilégient les systèmes de perfusion continue pour une administration constante des médicaments, sans fluctuations. La prévalence croissante des maladies chroniques nécessitant des traitements de longue durée soutient la demande. Les pompes programmables de pointe améliorent la précision du dosage. Une forte présence dans les centres hospitaliers universitaires contribue à la stabilité des revenus. L'intégration aux systèmes de monitorage renforce l'efficacité clinique. Les politiques de remboursement favorisent les perfusions prolongées sur les marchés développés. L'augmentation du nombre de lits de soins intensifs dans le monde contribue à l'expansion du segment. Les améliorations technologiques apportées aux systèmes de perfusion intelligents consolident sa position de leader. Ces facteurs ont permis au segment de conserver sa position dominante en 2025.

Le segment des perfusions intermittentes devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 12,4 %, entre 2026 et 2033, porté par le développement des modèles de soins ambulatoires. Les perfusions intermittentes permettent une grande flexibilité dans la posologie des antibiotiques et des chimiothérapies. L'essor des centres de chirurgie ambulatoire soutient la croissance de ce segment. Les services de perfusion à domicile gagnent en popularité auprès des patients atteints de maladies chroniques. Leur rapport coût-efficacité, comparé aux hospitalisations prolongées, renforce leur attractivité. Les progrès technologiques permettent le développement de systèmes portables et fonctionnant sur batterie. La préférence croissante des patients pour la commodité accélère l'adoption de ces services. Le développement des cliniques spécialisées stimule leur utilisation. Les économies émergentes affichent une demande plus forte grâce au développement de leurs infrastructures de soins ambulatoires. Le soutien réglementaire aux services de soins ambulatoires favorise également leur adoption. Une meilleure observance du traitement par les patients améliore les résultats. L'ensemble de ces facteurs explique le TCAC élevé projeté pour ce segment.

- Par type d'opération

Selon le type de fonctionnement, le marché est segmenté en pompes à seringue, pompes élastomériques, pompes péristaltiques, pompes multicanaux et pompes intelligentes. Le segment des pompes intelligentes a dominé le marché en 2025 avec 41,7 % des revenus, grâce à l'intégration de bases de données de médicaments, d'alarmes de sécurité et de fonctionnalités de connectivité. L'accent mis par les autorités réglementaires sur la réduction des erreurs médicamenteuses favorise fortement l'adoption des pompes intelligentes. Les hôpitaux privilégient les systèmes de perfusion numériques pour une sécurité accrue des patients. L'intégration aux dossiers médicaux électroniques permet une surveillance en temps réel. Les systèmes d'analyse avancée et de réduction des erreurs de dosage améliorent les résultats. La numérisation croissante des soins de santé accélère les achats. D'importants investissements dans les pays développés soutiennent la demande. La compatibilité multithérapeutique renforce l'utilité clinique. Les programmes de formation destinés aux professionnels de santé encouragent l'adoption. L'innovation continue des produits renforce la compétitivité. L'importance croissante accordée aux normes d'accréditation de la qualité favorise l'utilisation. L'ensemble de ces facteurs a contribué au leadership du segment en 2025.

Le segment des pompes élastomériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,6 %, entre 2026 et 2033, porté par la demande croissante de solutions de perfusion portables. Légères et jetables, les pompes élastomériques sont idéales pour les soins ambulatoires. L'augmentation des chimiothérapies et des traitements antibiotiques à domicile stimule la croissance. Leur rapport coût-efficacité, comparé aux pompes électroniques, favorise leur adoption. Leur simplicité d'utilisation, sans programmation complexe, contribue à l'observance du traitement par le patient. Le développement des centres de chirurgie ambulatoire renforce leur utilisation. Les marchés émergents privilégient les systèmes élastomériques en raison de leur prix abordable. Les progrès technologiques améliorent la constance du débit. La réduction des besoins en alimentation électrique accroît la flexibilité. Le développement des infrastructures de soins à domicile à l'échelle mondiale stimule la demande. Le vieillissement de la population, nécessitant des traitements chroniques, soutient l'expansion du segment. L'ensemble de ces facteurs assure une croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres ambulatoires et chirurgicaux, et autres. Le segment des hôpitaux et cliniques dominait le marché en 2025 avec une part de 57,8 %, grâce à un nombre élevé d'hospitalisations et à une infrastructure de perfusion avancée. Les grands établissements de santé réalisent des interventions chirurgicales complexes et des traitements de soins intensifs nécessitant des pompes à perfusion. La disponibilité de professionnels qualifiés favorise l'efficacité opérationnelle. Des systèmes de remboursement performants renforcent la capacité d'acquisition d'équipements. L'intégration avec des systèmes de surveillance centralisés améliore les flux de travail. L'augmentation de la capacité des unités de soins intensifs soutient la demande. La présence de services d'oncologie et de spécialités stimule l'utilisation. Les investissements dans la santé numérique renforcent le pouvoir d'achat. Les contrats de maintenance et de service garantissent la longévité des dispositifs. Des protocoles cliniques standardisés renforcent la fiabilité. Des accords d'achat à grande échelle assurent des revenus stables. Ces éléments ont permis cette domination en 2025.

Le segment des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,9 %, entre 2026 et 2033, porté par la prévalence croissante des maladies chroniques et la préférence pour les soins à domicile. Les pompes à perfusion portables facilitent le traitement. L'intégration de la télésanté permet la surveillance à distance des patients. Le vieillissement de la population accroît la demande de thérapies de longue durée. Les économies réalisées par rapport à une hospitalisation prolongée accélèrent l'adoption de ces soins. Le développement des services infirmiers à domicile renforce l'infrastructure. Les progrès technologiques améliorent la portabilité et la sécurité des dispositifs. La sensibilisation croissante à l'autogestion des soins soutient la croissance. Un remboursement avantageux des perfusions à domicile stimule leur utilisation. Les marchés émergents témoignent d'une demande croissante de soins décentralisés. Les initiatives gouvernementales en faveur des soins de santé communautaires contribuent à l'expansion du segment. L'ensemble de ces facteurs positionne le segment pour une forte croissance annuelle composée prévue.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs dominait le marché en 2025 avec une part de 55,1 %, grâce aux contrats d'achat groupés conclus avec les hôpitaux et les systèmes de santé. Ces accords d'achat à grande échelle garantissent l'efficacité des coûts et la stabilité des chaînes d'approvisionnement. Les établissements de santé publics privilégient les appels d'offres pour leur transparence. Les partenariats à long terme avec les fournisseurs renforcent la fiabilité des services et de la maintenance. Les remises sur volume contribuent à la compétitivité des prix. Les réseaux de distribution établis améliorent la disponibilité des produits. Les hôpitaux publics dépendent fortement des appels d'offres directs. La demande prévisible des acheteurs institutionnels assure la stabilité des revenus. Les garanties et le service après-vente renforcent la confiance des acheteurs. La standardisation des achats garantit la conformité réglementaire. Le développement des infrastructures hospitalières à l'échelle mondiale contribue également à la position dominante de ce segment. Tous ces facteurs ont permis à ce dernier de dominer le marché en 2025.

Le segment des ventes au détail devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 12,2 %, entre 2026 et 2033, grâce à l'expansion des modèles de soins à domicile. La disponibilité dans les magasins de fournitures médicales et sur les plateformes de commerce électronique améliore l'accessibilité. La sensibilisation croissante des patients aux thérapies auto-administrées stimule la demande. La croissance des places de marché en ligne du secteur de la santé renforce la distribution. Les dispositifs de perfusion portables et abordables favorisent les achats des consommateurs. L'augmentation de la couverture d'assurance pour les thérapies à domicile améliore l'accessibilité financière. Le marketing numérique et les stratégies de vente directe aux consommateurs accélèrent l'adoption. L'expansion sur les marchés émergents améliore la pénétration du marché de détail. La croissance des programmes de gestion des maladies chroniques soutient la demande. La préférence croissante pour des canaux d'approvisionnement pratiques stimule les ventes. L'amélioration de la logistique et des services de livraison à domicile améliore l'expérience utilisateur. L'ensemble de ces facteurs contribue à la forte croissance annuelle composée prévue pour ce segment.

Analyse régionale du marché des systèmes de pompes à perfusion, des accessoires et des logiciels

- L'Amérique du Nord a dominé le marché des systèmes de pompes à perfusion, des accessoires et des logiciels, avec une part de revenus de 38,5 % en 2025. Cette domination se caractérise par une infrastructure de santé très avancée, une adoption généralisée des technologies de perfusion intelligentes et des cadres réglementaires rigoureux axés sur la sécurité des patients et la réduction des erreurs médicamenteuses. La région bénéficie de la forte présence de fabricants de dispositifs médicaux de premier plan, d'une innovation technologique continue et d'investissements substantiels dans l'intégration de la santé numérique au sein des hôpitaux et des cliniques spécialisées. Par ailleurs, la prévalence croissante des maladies chroniques, l'augmentation des interventions chirurgicales et le développement des programmes de perfusion à domicile contribuent significativement à la croissance du marché, notamment aux États-Unis, où l'adoption des systèmes de perfusion avancés est forte, tant en milieu hospitalier qu'à domicile.

- Les établissements de santé d'Amérique du Nord privilégient l'utilisation de pompes à perfusion équipées de systèmes de réduction des erreurs de dosage (DERS), de bibliothèques de médicaments intégrées et d'une interopérabilité avec les systèmes de dossiers médicaux électroniques (DME). L'importance croissante accordée à l'amélioration des résultats cliniques, à la réduction des effets indésirables des médicaments et à l'optimisation des flux de travail accélère le déploiement de systèmes de pompes à perfusion avancés, d'accessoires et de plateformes logicielles centralisées dans toute la région.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, une capacité de dépenses de santé importante et des programmes de formation continue visant à améliorer les pratiques de perfusion sécuritaires. La présence de réseaux hospitaliers bien établis et de centres spécialisés en oncologie et en soins intensifs renforce la position de leader de l'Amérique du Nord sur le marché mondial.

Analyse du marché américain des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché américain des systèmes de pompes à perfusion, de leurs accessoires et logiciels a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'intégration massive des technologies médicales de pointe dans les établissements de santé. L'accent mis par le pays sur la sécurité des patients, la réduction des erreurs médicamenteuses et le respect des normes réglementaires strictes a considérablement accéléré l'adoption des pompes à perfusion intelligentes. La prévalence croissante des maladies chroniques telles que le cancer, le diabète et les maladies cardiovasculaires a entraîné une forte demande de systèmes d'administration de médicaments précis et continus dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile. Par ailleurs, le développement rapide des services de perfusion à domicile, soutenu par l'amélioration des technologies de pompes portables, transforme les pratiques de prise en charge des maladies chroniques. Les établissements de santé américains investissent de plus en plus dans des systèmes logiciels de perfusion interopérables permettant une surveillance centralisée, l'analyse des données en temps réel et une intégration fluide avec l'infrastructure informatique hospitalière. Ces avancées améliorent l'efficacité opérationnelle, les résultats pour les patients et renforcent la position dominante du pays sur le marché régional.

Analyse du marché européen des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché européen des systèmes de perfusion, des accessoires et des logiciels devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenu par un cadre réglementaire strict, la modernisation croissante des soins de santé et la demande accrue de systèmes d'administration de médicaments précis. Les pays européens accordent une importance accrue à la réduction des erreurs médicamenteuses et à l'amélioration de la sécurité des patients grâce à l'adoption de systèmes de perfusion technologiquement avancés. La région observe des investissements croissants dans l'infrastructure de santé numérique, notamment l'intégration des pompes à perfusion aux systèmes d'information hospitaliers et aux outils d'aide à la décision clinique. Par ailleurs, la prévalence croissante des maladies chroniques et le vieillissement constant de la population alimentent le besoin de thérapies par perfusion à long terme, tant en milieu hospitalier qu'ambulatoire.

L’adoption des pompes à perfusion ambulatoires et portables est également en hausse en Europe, reflétant l’évolution plus générale vers des services de santé à domicile et communautaires.

Analyse du marché britannique des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché britannique des systèmes de pompes à perfusion, de leurs accessoires et logiciels devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les efforts continus de modernisation des soins de santé et d'amélioration des normes de sécurité des médicaments. Les hôpitaux du pays déploient de plus en plus de pompes à perfusion intelligentes dotées de fonctions de sécurité avancées afin de réduire les risques cliniques et d'améliorer la précision des traitements. L'incidence croissante des cancers et des troubles métaboliques alimente la demande en systèmes de perfusion de chimiothérapie, en pompes à insuline et en dispositifs d'analgésie contrôlée par le patient. Par ailleurs, les programmes de numérisation des soins de santé soutenus par le gouvernement encouragent l'intégration des dispositifs de perfusion à des plateformes centralisées de gestion des données afin de rationaliser les flux de travail cliniques. Le rôle croissant des services de soins à domicile et des programmes de traitement communautaires favorise également l'adoption de systèmes de perfusion portables et conviviaux au Royaume-Uni.

Analyse du marché allemand des systèmes de pompes à perfusion, accessoires et logiciels

Le marché allemand des systèmes de perfusion, des accessoires et des logiciels devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à la solidité de son infrastructure de santé et à son orientation vers l'innovation technologique. L'accent mis par l'Allemagne sur la sécurité des patients, la précision clinique et l'ingénierie médicale de pointe favorise l'adoption de systèmes de perfusion haute performance dans les hôpitaux et les cliniques spécialisées. L'augmentation des investissements dans la modernisation des hôpitaux et la transformation numérique du système de santé facilite l'intégration des pompes à perfusion intelligentes aux dossiers médicaux électroniques et aux systèmes de surveillance centralisés. Par ailleurs, le vieillissement de la population et la prévalence croissante des maladies chroniques contribuent à une demande soutenue pour les thérapies par perfusion de longue durée. Enfin, l'écosystème bien établi de fabrication de dispositifs médicaux en Allemagne et son engagement envers les normes de qualité renforcent sa position sur le marché européen des pompes à perfusion.

Analyse du marché des systèmes de pompes à perfusion, des accessoires et des logiciels en Asie-Pacifique

Le marché des systèmes de perfusion, des accessoires et des logiciels en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement des infrastructures de santé, l'augmentation de la prévalence des maladies chroniques et la hausse des dépenses de santé dans les économies émergentes. Les gouvernements de la région investissent massivement dans le développement hospitalier, l'expansion des soins intensifs et les technologies de santé numérique. L'augmentation du nombre de patients nécessitant des traitements en oncologie, en diabétologie et en soins intensifs stimule fortement la demande de systèmes de perfusion fiables et économiques. Par ailleurs, la sensibilisation accrue aux normes de sécurité des médicaments et la multiplication des formations destinées aux professionnels de santé accélèrent l'adoption des technologies de perfusion avancées. Enfin, le renforcement continu des capacités de production de dispositifs médicaux en Asie-Pacifique, conjugué à une meilleure accessibilité et à une plus grande accessibilité des pompes à perfusion et des solutions logicielles associées, soutient la croissance du marché régional.

Analyse du marché japonais des systèmes de pompes à perfusion, accessoires et logiciels

Le marché japonais des systèmes de perfusion, des accessoires et des logiciels associés est en plein essor grâce à un système de santé performant, au vieillissement de la population et à une forte demande en technologies médicales de précision. La prévalence élevée des maladies chroniques liées à l'âge alimente une demande soutenue de thérapies par perfusion dans les hôpitaux et les établissements de soins de longue durée. Les professionnels de santé japonais privilégient la sécurité, la précision et la sophistication technologique, ce qui favorise l'adoption des pompes à perfusion programmables et des systèmes de monitorage intégrés. Le développement des services de soins à domicile contribue également à la demande croissante de dispositifs de perfusion compacts et portables, adaptés aux patients âgés.

Analyse du marché chinois des systèmes de pompes à perfusion, accessoires et logiciels

En 2025, le marché chinois des systèmes de perfusion, accessoires et logiciels représentait la plus grande part de revenus en Asie-Pacifique, porté par le développement rapide des infrastructures de santé et la hausse des investissements dans ce secteur. La prévalence croissante des maladies chroniques, notamment le cancer et le diabète, accroît le besoin de systèmes d'administration de médicaments performants dans les hôpitaux et les cliniques spécialisées. Les initiatives gouvernementales visant à renforcer les capacités hospitalières et à améliorer la sécurité des patients encouragent l'adoption des technologies de perfusion intelligentes. Par ailleurs, la présence de fabricants locaux et l'augmentation des capacités de production contribuent à rendre les dispositifs plus abordables et accessibles. De manière générale, la région Asie-Pacifique devrait devenir la zone de croissance la plus rapide sur le marché mondial des systèmes de perfusion, accessoires et logiciels, grâce à la modernisation croissante du système de santé, à une meilleure sensibilisation des patients et à une demande accrue de solutions de perfusion efficaces et précises, tant en milieu urbain que rural.

Part de marché des systèmes de pompes à perfusion, des accessoires et des logiciels

Le secteur des systèmes, accessoires et logiciels pour pompes à perfusion est principalement dominé par des entreprises bien établies, notamment :

- BD(US)

- Baxter International Inc. (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- Smiths Medical (Royaume-Uni)

- Terumo Corporation (Japon)

- Moog Inc. (États-Unis)

- Nipro Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Zyno Medical (États-Unis)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Micrel Medical Devices SA (Grèce)

Dernières évolutions du marché mondial des systèmes, accessoires et logiciels de pompes à perfusion

- En août 2023, ICU Medical Inc. a obtenu l'autorisation réglementaire 510(k) de la FDA américaine pour sa pompe à perfusion Plum Duo équipée du logiciel de sécurité de perfusion LifeShield, permettant ainsi le déploiement commercial du système au sein de sa plateforme de perfusion de précision conçue pour améliorer la sécurité et la précision de l'administration des médicaments dans les hôpitaux et les services de soins intensifs.

- En juin 2023, B. Braun Medical Inc. a lancé DoseTrac Enterprise, un logiciel de gestion des perfusions de nouvelle génération offrant une surveillance en temps réel, des rapports rétrospectifs et une visibilité à l'échelle du réseau pour un maximum de 40 000 pompes, améliorant ainsi l'aide à la décision clinique et l'analyse opérationnelle.

- En février 2023, Mindray Medical International Ltd. a lancé les systèmes de perfusion BeneFusion des séries i et u, caractérisés par une haute précision, une personnalisation adaptative et une utilisation simplifiée, visant à améliorer la sécurité des médicaments et l'efficacité des flux de travail dans les environnements cliniques.

- En avril 2024, Baxter International Inc. a obtenu l'autorisation de la FDA américaine pour sa pompe à perfusion de grand volume Novum IQ, intégrée au logiciel de sécurité Dose IQ. Cette intégration permet une meilleure interopérabilité avec les dossiers médicaux électroniques et des fonctionnalités avancées de réduction des erreurs de dosage, favorisant ainsi la standardisation des bibliothèques de médicaments dans les différents systèmes de santé.

- En avril 2025, ICU Medical Inc. a obtenu l'autorisation 510(k) de la FDA pour sa pompe à perfusion de précision Plum Solo™, un complément monocanal au système Plum Duo™, dans le cadre de la plateforme étendue ICU Medical IV Performance Platform, qui vise à offrir une précision accrue, des alertes de sécurité et une intégration clinique sans fil.

- En mars 2025, Baxter International Inc. a lancé Amia IQ, un système de perfusion intelligent connecté au cloud et doté d'analyses prédictives permettant une surveillance à distance améliorée, une réduction des erreurs de dosage et une meilleure prise en charge des flux de travail cliniques, tant à l'hôpital qu'à domicile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.