Middle East And Africa Active Medical Implantable Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

826.38 Million

USD

1,184.22 Million

2025

2033

USD

826.38 Million

USD

1,184.22 Million

2025

2033

| 2026 –2033 | |

| USD 826.38 Million | |

| USD 1,184.22 Million | |

| % | |

|

Segmentation du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique, par produit (dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs cardioverteurs implantables, stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, dispositifs auditifs implantables actifs, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, moniteurs de glucose implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables), par type de chirurgie (méthodes chirurgicales traditionnelles et chirurgie mini-invasive), par procédure (neurovasculaire, cardiovasculaire, auditive et autres) et par utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

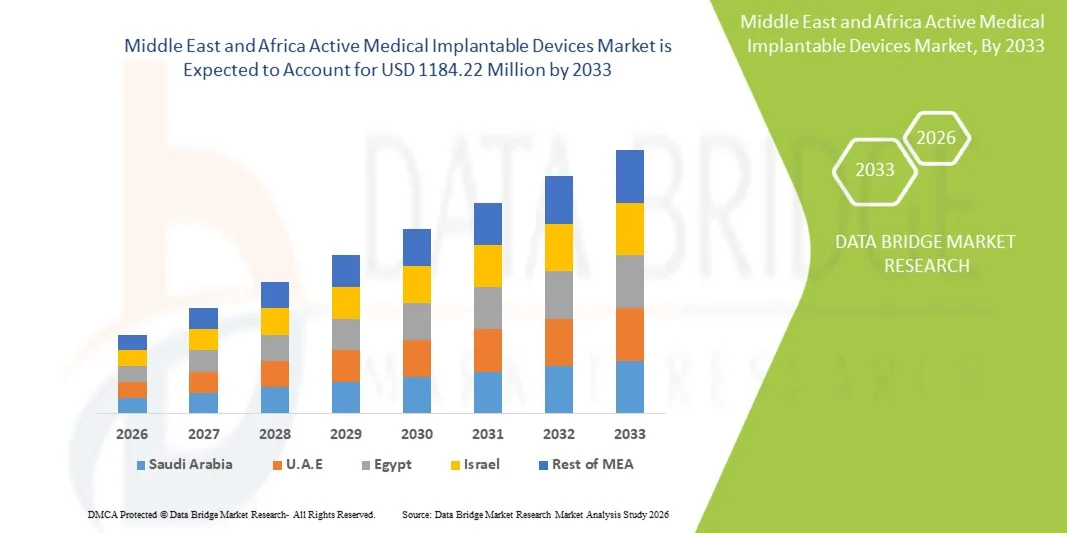

Taille du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

- Le marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique était évalué à 826,38 millions de dollars américains en 2025 et devrait atteindre 1 184,22 millions de dollars américains d’ici 2033 , avec un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès technologiques constants des dispositifs médicaux implantables actifs tels que les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables, les neurostimulateurs et les systèmes d'administration de médicaments implantables, ce qui permet d'améliorer les résultats pour les patients et la prise en charge à long terme des maladies.

- De plus, la demande croissante de traitements mini-invasifs, la fiabilité accrue des dispositifs, l'autonomie prolongée des batteries et une meilleure intégration des technologies de santé numérique font des dispositifs médicaux implantables actifs des solutions essentielles dans les soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des dispositifs médicaux implantables actifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

- Les dispositifs médicaux implantables actifs, notamment les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI), les neurostimulateurs et les systèmes d'administration de médicaments implantables, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de leur capacité à surveiller, réguler et traiter en continu les affections chroniques et potentiellement mortelles avec une grande précision et une fiabilité à long terme.

- La demande croissante de dispositifs médicaux implantables actifs est principalement alimentée par la prévalence accrue des troubles cardiovasculaires et neurologiques, le vieillissement de la population et une préférence grandissante pour des solutions de traitement minimalement invasives et technologiquement avancées qui améliorent les résultats et la qualité de vie des patients.

- L'Arabie saoudite a dominé le marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique, avec la plus grande part de revenus (environ 35,4 %) en 2025. Cette domination s'explique par d'importants investissements publics dans les infrastructures de santé, le développement des hôpitaux de soins tertiaires et l'adoption croissante de technologies d'implants cardiaques et neurologiques de pointe, soutenues par des initiatives nationales de modernisation du système de santé.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique au cours de la période de prévision, grâce à l'expansion rapide des établissements de santé privés, à l'essor du tourisme médical, à la disponibilité croissante de centres spécialisés en cardiologie et en neurologie, et à l'adoption croissante de thérapies implantables technologiquement avancées.

- Les méthodes chirurgicales traditionnelles représentaient la plus grande part des revenus, soit 61,9 %, en 2025, grâce à leur acceptation clinique de longue date et à leur disponibilité dans un large éventail d'établissements de santé à travers le monde.

Portée du rapport et segmentation du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

|

Attributs |

Dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

« Progrès en matière de miniaturisation et d'intégration de la surveillance à distance »

- Une tendance clé et croissante sur le marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique est la miniaturisation rapide des dispositifs, associée à des capacités de télésurveillance intégrées, permettant une prise en charge plus efficace des patients à long terme.

- Par exemple, les dispositifs implantables de gestion du rythme cardiaque et les neurostimulateurs de nouvelle génération sont de plus en plus conçus avec des formats compacts, permettant des procédures d'implantation minimalement invasives et un meilleur confort pour le patient.

- Les dispositifs implantables modernes sont désormais fréquemment équipés de systèmes de télémétrie sans fil qui permettent la transmission continue de données physiologiques aux professionnels de santé, favorisant ainsi la surveillance en temps réel et la détection précoce des complications.

- L'intégration aux plateformes de santé numérique permet aux cliniciens d'ajuster à distance les paramètres thérapeutiques, de surveiller les performances des dispositifs et d'évaluer l'observance des patients sans nécessiter de visites fréquentes en présentiel, améliorant ainsi les résultats cliniques et l'efficacité opérationnelle.

- De plus, l'adoption de systèmes de surveillance implantables connectés au cloud facilite les approches de médecine prédictive, permettant aux médecins d'identifier les schémas d'évolution de la maladie et d'intervenir plus précocement.

- Alors que les systèmes de santé du monde entier mettent de plus en plus l'accent sur la surveillance à distance des patients et les soins axés sur la valeur, la demande en technologies médicales implantables compactes et connectées devrait croître considérablement dans les domaines cardiovasculaire, neurologique et orthopédique.

Dynamique du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

Conducteur

« Prévalence croissante des maladies chroniques et vieillissement de la population »

- Le fardeau croissant des maladies chroniques à l'échelle mondiale, telles que les troubles cardiovasculaires, les affections neurologiques et le diabète, est un facteur majeur qui accélère la demande de dispositifs médicaux implantables actifs.

- Par exemple, l'incidence croissante des arythmies, de l'insuffisance cardiaque, de la maladie de Parkinson et des douleurs chroniques entraîne une adoption accrue des stimulateurs cardiaques implantables, des défibrillateurs, des neurostimulateurs et des systèmes d'administration de médicaments.

- Le vieillissement rapide de la population, plus vulnérable aux maladies chroniques et dégénératives, accentue le besoin de solutions d'implants thérapeutiques à long terme assurant un traitement et une surveillance continus.

- Les progrès technologiques qui améliorent la durée de vie des dispositifs, l'efficacité des batteries et la précision thérapeutique incitent également les médecins à recommander les thérapies implantables comme options de traitement privilégiées par rapport aux interventions chirurgicales ou pharmacologiques répétées.

- De plus, l'amélioration des systèmes de remboursement et le développement des infrastructures de santé dans les économies émergentes accroissent l'accès des patients aux thérapies par dispositifs implantables, contribuant ainsi à une croissance soutenue du marché au cours de la période prévisionnelle.

Retenue/Défi

« Coûts de procédure élevés et exigences réglementaires strictes »

- Le coût global élevé des traitements, incluant le prix des dispositifs, les interventions chirurgicales d'implantation et les soins postopératoires, demeure un obstacle important à leur adoption généralisée, notamment sur les marchés de la santé sensibles aux coûts.

- Par exemple, les dispositifs cardiaques implantables et les systèmes de neurostimulation impliquent souvent des dépenses initiales importantes, ce qui limite leur accessibilité pour les populations de patients non assurés ou sous-assurés dans plusieurs régions.

- Les procédures d'approbation réglementaire rigoureuses pour les technologies médicales implantables constituent également un défi pour les fabricants, car les essais cliniques approfondis et les longs délais d'évaluation augmentent les coûts de développement et retardent la commercialisation des produits.

- Les préoccupations liées à la sécurité des dispositifs, à leur fiabilité à long terme et aux complications potentielles telles que les infections ou les dysfonctionnements des dispositifs nécessitent des exigences de conformité rigoureuses, ce qui accroît la complexité opérationnelle des entreprises.

- Relever ces défis grâce à des stratégies de fabrication rentables, une meilleure couverture de remboursement et des procédures réglementaires simplifiées sera essentiel pour garantir une accessibilité plus large et une expansion durable du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique.

Portée du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du produit, du type d'intervention chirurgicale, de la procédure et de l'utilisateur final.

• Sous-produit

Le marché des dispositifs médicaux implantables est segmenté, selon le type de produit, en dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs automatiques implantables, stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, aides auditives implantables actives, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, moniteurs de glycémie implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables. Les stimulateurs cardiaques implantables ont dominé le marché en 2025, représentant 28,6 % des revenus, sous l'effet de la prévalence croissante des arythmies à l'échelle mondiale et du vieillissement de la population, qui nécessite une prise en charge à long terme du rythme cardiaque. Les stimulateurs cardiaques demeurent parmi les dispositifs cardiaques les plus implantés grâce à leur fiabilité clinique, à des systèmes de remboursement bien établis et aux progrès technologiques constants, tels que les stimulateurs compatibles avec l'IRM et les stimulateurs sans sonde. Les professionnels de santé privilégient de plus en plus les stimulateurs cardiaques de nouvelle génération, offrant une autonomie prolongée, une surveillance sans fil et une sécurité accrue pour les patients. Leur forte adoption, tant dans les pays développés que dans les pays émergents, contribue à la position dominante de ce segment. La sensibilisation croissante au dépistage précoce des maladies cardiaques et le développement des programmes de dépistage soutiennent également la croissance du nombre d'implantations. Par ailleurs, l'intégration de systèmes de télésurveillance améliore les résultats à long terme pour les patients, ce qui encourage les médecins à les privilégier. Les initiatives gouvernementales en matière de santé, axées sur la prise en charge des maladies cardiovasculaires, contribuent également à l'augmentation du nombre d'implantations. La disponibilité généralisée de cardiologues spécialisés et d'infrastructures adaptées favorise une utilisation stable. Les innovations technologiques qui simplifient les procédures renforcent encore cette tendance. L'augmentation des volumes d'achats hospitaliers et les investissements importants des fabricants stimulent également la croissance du chiffre d'affaires. Les mises à niveau et les cycles de remplacement réguliers des anciens stimulateurs cardiaques soutiennent la demande. Les maladies cardiovasculaires demeurant une cause majeure de mortalité dans le monde, les stimulateurs cardiaques devraient conserver une position dominante sur le marché au cours de la période de prévision.

Les neurostimulateurs devraient connaître la croissance la plus rapide, avec un TCAC projeté de 9,7 % entre 2026 et 2033, portée par l'expansion de leurs applications dans la prise en charge de la douleur chronique, la maladie de Parkinson, l'épilepsie et les lésions médullaires. La prévalence croissante des troubles neurologiques à l'échelle mondiale stimule fortement la demande de thérapies de neuromodulation avancées. Les progrès technologiques constants, notamment les batteries rechargeables, les implants miniaturisés et les systèmes de stimulation adaptatifs, améliorent l'efficacité des traitements et leur acceptation par les patients. La sensibilisation accrue des cliniciens et des patients aux procédures de neuromodulation mini-invasives favorise également leur adoption. Une prise en charge favorable dans les systèmes de santé des pays développés soutient l'expansion du marché. Les investissements croissants des principaux fabricants de dispositifs médicaux dans la recherche en neurosciences et l'innovation produit accélèrent encore davantage l'adoption de ces technologies. La préférence croissante pour des solutions de gestion de la douleur à long terme sans médicaments contribue également à la hausse de la demande. L'expansion des centres de traitement spécialisés en neurologie à travers le monde renforce l'accessibilité aux procédures. Les améliorations apportées à la précision des dispositifs et aux fonctionnalités de stimulation programmables optimisent les résultats des traitements, influençant positivement les préférences des médecins. Enfin, le vieillissement des populations, sujettes aux troubles neurologiques, continue de constituer un important vivier de patients. L'approbation réglementaire de nouvelles indications en neuromodulation devrait considérablement accroître leur utilisation clinique. Ces facteurs combinés positionnent les neurostimulateurs comme le segment de produits connaissant la croissance la plus rapide au cours de la période prévisionnelle.

• Par type d'intervention chirurgicale

Selon le type d'intervention, le marché se divise en méthodes chirurgicales traditionnelles et chirurgie mini-invasive. Les méthodes chirurgicales traditionnelles représentaient la part de revenus la plus importante (61,9 %) en 2025, grâce à leur utilisation clinique établie de longue date et à leur disponibilité dans de nombreux établissements de santé à travers le monde. De nombreuses interventions complexes d'implantation de dispositifs, notamment les implants cardiovasculaires et orthopédiques de pointe, nécessitent encore des techniques chirurgicales à ciel ouvert pour garantir un positionnement précis et des résultats optimaux. Les hôpitaux disposant d'infrastructures chirurgicales bien établies et d'équipes chirurgicales expérimentées continuent de privilégier les procédures conventionnelles pour les cas complexes. Par ailleurs, les systèmes de remboursement dans plusieurs régions restent davantage alignés sur les pratiques chirurgicales traditionnelles, ce qui favorise leur utilisation continue. L'existence de protocoles chirurgicaux standardisés renforce la confiance des cliniciens dans ces méthodes. Les économies émergentes, dont l'accès aux équipements mini-invasifs de pointe est limité, contribuent également de manière significative au volume des interventions traditionnelles. L'implantation de dispositifs complexes, impliquant plusieurs étapes chirurgicales, requiert souvent des approches chirurgicales à ciel ouvert, ce qui assure la stabilité de la demande. Les programmes de formation des chirurgiens se sont historiquement concentrés sur les procédures conventionnelles, renforçant ainsi leur maîtrise des gestes techniques. Certains patients à haut risque nécessitent également une chirurgie à ciel ouvert pour un meilleur suivi et un meilleur contrôle pendant l'implantation. De plus, les considérations de coût dans le développement des systèmes de santé favorisent souvent les procédures traditionnelles au détriment des technologies mini-invasives de pointe. La nécessité persistante de ces approches pour des indications cliniques spécifiques garantit une domination continue du segment tout au long de la période prévisionnelle.

La chirurgie mini-invasive devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % entre 2026 et 2033, portée par la demande croissante de temps de récupération plus courts, de traumatismes chirurgicaux réduits et de coûts d'hospitalisation moindres. Les progrès technologiques en imagerie, en robotique et en techniques d'implantation par cathéter permettent une adoption plus large pour de nombreuses interventions avec dispositifs implantables. Les patients privilégient de plus en plus les interventions mini-invasives en raison d'une réhabilitation plus rapide et de meilleurs résultats esthétiques. Les professionnels de santé encouragent également ces approches car elles réduisent les complications et les coûts des soins postopératoires. La disponibilité croissante de programmes de formation spécialisés en chirurgie mini-invasive favorise l'adoption de ces techniques par les médecins. Les fabricants de dispositifs conçoivent des implants spécifiquement optimisés pour les techniques d'implantation par cathéter ou par petite incision, contribuant ainsi à l'expansion de ce segment. L'augmentation des investissements dans les infrastructures chirurgicales de pointe accélère l'accessibilité à l'échelle mondiale. Par ailleurs, les politiques de remboursement favorables aux interventions mini-invasives dans plusieurs pays développés encouragent leur adoption. L'innovation continue dans les plateformes de chirurgie robotique améliore encore la précision des interventions et les taux de réussite. Le développement des centres de chirurgie ambulatoire équipés pour les interventions mini-invasives stimule également la croissance du nombre de procédures. La sensibilisation accrue des patients aux alternatives chirurgicales contribue à l'accélération de la demande. L'ensemble de ces facteurs positionne la chirurgie mini-invasive comme le segment chirurgical connaissant la croissance la plus rapide au cours de la période prévisionnelle.

• Conformément à la procédure

Selon le type d'intervention, le marché est segmenté en neurovasculaire, cardiovasculaire, auditif et autres. Les interventions cardiovasculaires ont dominé le marché en 2025, représentant 44,3 % des revenus. Cette situation s'explique par la forte prévalence mondiale des maladies cardiaques nécessitant des dispositifs cardiaques implantables tels que les stimulateurs cardiaques, les défibrillateurs, les dispositifs d'assistance ventriculaire et les moniteurs cardiaques. L'incidence croissante de l'hypertension, des maladies coronariennes et des troubles du rythme cardiaque contribue significativement au volume élevé d'interventions. Les améliorations continues des technologies d'implants cardiaques optimisent les résultats cliniques et encouragent leur adoption par les médecins. Les initiatives gouvernementales visant à réduire la mortalité cardiovasculaire soutiennent également le développement de ces interventions. La forte présence d'hôpitaux spécialisés en cardiologie et de cardiologues qualifiés stimule davantage la croissance du nombre d'interventions. L'élargissement de la couverture d'assurance maladie pour les interventions cardiaques dans de nombreuses régions favorise l'accessibilité. Le vieillissement de la population, notamment dans les pays développés, contribue significativement à la demande des patients. Les innovations technologiques, telles que les systèmes de télésurveillance cardiaque, augmentent également l'utilisation à long terme des dispositifs cardiaques implantables. La sensibilisation accrue au diagnostic précoce et aux programmes de cardiologie préventive soutient également les taux d'implantation. Les lancements de produits et les mises à jour régulières des dispositifs maintiennent les cycles de remplacement. La forte nécessité clinique des implants cardiaques assure une domination durable des interventions cardiovasculaires.

Les interventions neurovasculaires devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,9 % entre 2026 et 2033, sous l'effet de la prévalence croissante des troubles neurologiques tels que les accidents vasculaires cérébraux, l'épilepsie et la maladie de Parkinson. L'adoption croissante des neurostimulateurs et des implants neurovasculaires de pointe à des fins thérapeutiques contribue significativement à cette croissance. Les progrès technologiques continus, permettant un ciblage neuronal précis et une stimulation programmable, améliorent les taux de réussite clinique. La prise de conscience croissante des neurologues quant à l'efficacité de la neuromodulation accélère son adoption. L'augmentation des investissements dans la recherche en neurosciences soutient également de nouvelles applications thérapeutiques. Le vieillissement de la population, prédisposée aux affections neurologiques, élargit encore la base de patients. Un remboursement favorable des thérapies de neuromodulation dans plusieurs pays développés encourage l'adoption de ces traitements. Le développement de centres de neurologie spécialisés à travers le monde améliore l'accessibilité des interventions. Les techniques d'implantation mini-invasives renforcent la préférence des patients pour les interventions neurovasculaires. La multiplication des essais cliniques explorant de nouvelles indications de neuromodulation devrait élargir le champ d'application des traitements. Enfin, le renforcement des collaborations entre les fabricants de dispositifs et les professionnels de santé favorise également l'adoption de ces interventions. Ces facteurs, pris ensemble, positionnent les interventions neurovasculaires comme le segment à la croissance la plus rapide au cours de la période prévisionnelle.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques. Les hôpitaux représentaient la plus grande part de revenus (58,7 %) en 2025, principalement grâce à leurs infrastructures chirurgicales de pointe, la disponibilité de spécialistes multidisciplinaires et leur capacité à gérer des procédures d'implantation complexes nécessitant une surveillance postopératoire intensive. La plupart des interventions chirurgicales avec dispositifs implantables, notamment les interventions cardiovasculaires et neurologiques, sont réalisées en milieu hospitalier en raison de la nécessité de disposer de systèmes d'imagerie avancés et de services d'urgence. Les hôpitaux prennent également en charge un volume de patients plus important, ce qui contribue significativement au nombre d'interventions. Des systèmes de remboursement avantageux favorisent souvent les interventions réalisées en milieu hospitalier, renforçant ainsi la position dominante de ce segment. De plus, les hôpitaux mettent généralement en place des programmes de suivi à long terme des patients porteurs de dispositifs implantés, ce qui renforce leur préférence pour ce type d'établissement. L'augmentation des investissements publics dans les infrastructures hospitalières, en particulier dans les économies émergentes, accroît encore la capacité d'intervention. La présence de chirurgiens hautement qualifiés et d'unités chirurgicales spécialisées améliore la fiabilité des interventions. Les hôpitaux participent également à des essais cliniques et à l'adoption précoce des technologies d'implants avancées, ce qui consolide leur position de leader. Le développement des collaborations entre les hôpitaux et les fabricants de dispositifs médicaux pour l'adoption de dispositifs de pointe contribue également à la croissance des revenus. La confiance élevée des patients et les pratiques d'orientation vers les services hospitaliers stimulent encore davantage le recours aux soins. L'ensemble de ces facteurs garantit la position dominante des hôpitaux tout au long de la période prévisionnelle.

Les centres de chirurgie ambulatoire (CCA) devraient connaître la croissance la plus rapide, avec un TCAC de 10,8 % entre 2026 et 2033. Cette croissance est portée par la demande croissante d'interventions chirurgicales ambulatoires rentables et par l'adoption grandissante des techniques d'implantation mini-invasives. Les CCA offrent des durées d'intervention plus courtes, des coûts d'hospitalisation réduits et une prise en charge plus rapide des patients, ce qui les rend attractifs tant pour les professionnels de santé que pour les patients. Les progrès des technologies d'implantation de dispositifs mini-invasifs permettent de réaliser davantage d'interventions en toute sécurité en ambulatoire. Des modèles de remboursement favorables encourageant les soins ambulatoires soutiennent également l'expansion de ce segment. L'augmentation des investissements dans les équipements chirurgicaux de pointe au sein des CCA améliore leurs capacités procédurales. Les patients privilégient de plus en plus les structures ambulatoires en raison des temps d'attente réduits et d'une sortie plus rapide. Le développement des CCA spécialisés par les établissements de santé privés contribue également à la croissance du marché. Le soutien réglementaire aux soins chirurgicaux décentralisés accélère encore leur adoption. Les améliorations continues des technologies d'anesthésie et de surveillance postopératoire renforcent la sécurité des interventions en ambulatoire. Le développement des partenariats entre médecins et CCA élargit également l'offre de services. L'accent mis par le système de santé sur l'optimisation des coûts favorise la croissance de la chirurgie ambulatoire. L'ensemble de ces facteurs positionne les centres de chirurgie ambulatoire comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide sur le marché des dispositifs médicaux implantables.

Analyse régionale du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

- Le marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de l'augmentation des investissements dans les soins de santé, de l'accès accru aux interventions chirurgicales de pointe et de la prévalence croissante des troubles cardiovasculaires et neurologiques dans la région.

- Les gouvernements renforcent activement l'infrastructure des soins de santé par le biais d'initiatives de modernisation, de la création de centres spécialisés en cardiologie et en neurologie, et de l'expansion des hôpitaux de soins tertiaires, ce qui accélère l'adoption des technologies médicales implantables.

- En outre, la sensibilisation croissante à la prise en charge précoce des maladies et l'amélioration des cadres de remboursement dans plusieurs pays favorisent un accès plus large des patients aux thérapies implantables dans les secteurs de la santé publique et privée.

Aperçu du marché des dispositifs médicaux implantables actifs en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché des dispositifs médicaux implantables actifs en Arabie saoudite, au Moyen-Orient et en Afrique, a dominé la région en 2025 , avec une part de revenus d'environ 35,4 %. Cette domination s'explique par d'importants investissements publics dans les infrastructures de santé, le développement des hôpitaux de soins tertiaires et l'adoption croissante de dispositifs de pointe pour la gestion du rythme cardiaque, de neurostimulateurs et de systèmes implantables d'administration de médicaments. Les programmes nationaux de transformation des soins de santé, axés sur l'accès aux traitements de pointe, conjugués à la prévalence croissante des maladies cardiovasculaires et neurologiques chroniques, stimulent fortement la demande de technologies thérapeutiques implantables dans le pays. Les investissements continus dans les centres de traitement spécialisés et les programmes de formation aux techniques chirurgicales avancées contribuent également à la croissance du marché.

Aperçu du marché des dispositifs médicaux implantables actifs aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché des dispositifs médicaux implantables actifs aux Émirats arabes unis , au Moyen-Orient et en Afrique devrait connaître la croissance la plus rapide de la région au cours de la période de prévision. Cette croissance est portée par le développement rapide des établissements de santé privés, l'essor du tourisme médical et la disponibilité croissante de centres de traitement hautement spécialisés en cardiologie et en neurologie. L'adoption croissante de thérapies implantables de pointe, soutenue par des politiques de santé favorables et des investissements accrus dans la santé numérique et la médecine de précision, accélère encore davantage l'expansion du marché. Par ailleurs, la présence d'hôpitaux accrédités internationalement et une collaboration étroite entre les fabricants mondiaux de dispositifs et les prestataires de soins de santé régionaux améliorent l'accès aux technologies médicales implantables de nouvelle génération dans tout le pays.

Part de marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

Le secteur des dispositifs médicaux implantables actifs est principalement dominé par des entreprises bien établies, notamment :

- Medtronic plc (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Cochlear Limited (Australie)

- Sonova Holding AG (Suisse)

- Demant A/S (Danemark)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Société scientifique MicroPort (Chine)

- Lepu Medical Technology (Chine)

- Nihon Kohden Corporation (Japon)

- Olympus Corporation (Japon)

- Nurotron Biotechnology Co., Ltd. (Chine)

- Integer Holdings Corporation (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Stryker Corporation (États-Unis)

- Terumo Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

Dernières évolutions du marché des dispositifs médicaux implantables actifs au Moyen-Orient et en Afrique

- En juillet 2023, Abbott, leader mondial des technologies de la santé, a annoncé que la FDA (Food and Drug Administration) américaine avait approuvé le système de stimulateur cardiaque double chambre sans sonde AVEIR DR, le premier stimulateur cardiaque sans sonde au monde capable de stimuler simultanément l'oreillette et le ventricule droits. Ce dispositif utilise la technologie de communication implant-à-implant (i2i) pour permettre une communication synchronisée, battement par battement, entre deux stimulateurs cardiaques miniatures implantés directement dans le cœur, éliminant ainsi le besoin de sondes de stimulation traditionnelles et de poches chirurgicales. Cette approbation a considérablement élargi l'accès à la stimulation cardiaque sans sonde pour les patients souffrant de troubles du rythme cardiaque et a marqué une avancée majeure dans le domaine des dispositifs cardiaques implantables mini-invasifs.

- En juin 2024, Abbott a annoncé que le système de stimulateur cardiaque double chambre sans sonde AVEIR DR avait obtenu le marquage CE en Europe, étendant ainsi la disponibilité de la première technologie de stimulation double chambre sans sonde au monde sur le marché européen. Ce système permet une synchronisation sans fil entre deux dispositifs implantés grâce à une communication conductrice à haute fréquence, réduisant les complications liées aux sondes traditionnelles tout en améliorant le confort du patient et les résultats de sa convalescence. Cette étape réglementaire majeure a renforcé la présence d'Abbott dans le domaine de la gestion du rythme cardiaque et accéléré l'adoption mondiale des dispositifs cardiaques implantables sans sonde de nouvelle génération.

- En septembre 2024, Senseonics Holdings a annoncé que la FDA américaine avait autorisé la commercialisation du système de surveillance continue du glucose (SCG) implantable Eversense® 365, le premier SCG implantable conçu pour fonctionner en continu jusqu'à un an. Le petit capteur implantable, inséré sous la peau du bras, transmet des mesures de glucose en temps réel toutes les cinq minutes à une application mobile, prolongeant considérablement la durée de vie du dispositif par rapport aux précédents modèles de SCG implantables d'une durée de six mois. Cette innovation représente une avancée majeure dans le domaine des dispositifs implantables de surveillance du diabète et améliore l'observance du traitement et le confort des patients sur le long terme.

- En février 2025, Medtronic a annoncé que la FDA (Food and Drug Administration) américaine avait approuvé son système de stimulation cérébrale profonde adaptative (SCP) pour le traitement de la maladie de Parkinson. Ce système est le premier implant cérébral capable d'ajuster la stimulation en temps réel en fonction des signaux neurologiques du patient. L'implant adaptatif réagit dynamiquement à l'activité cérébrale afin d'améliorer le contrôle des symptômes et de réduire les mouvements involontaires. Il représente une avancée majeure dans le domaine de la neurostimulation intelligente et renforce le rôle des dispositifs implantables intelligents dans la prise en charge des troubles neurologiques.

- En octobre 2025, Abbott a annoncé le lancement commercial en Inde du stimulateur cardiaque double chambre sans sonde AVEIR DR, une première mondiale dans la région. Ce système implantable miniature, plus petit qu'une pile AAA, est implanté par une procédure de cathétérisme mini-invasive et permet une stimulation synchronisée sans fil, réduisant ainsi les risques de complications et améliorant le temps de récupération du patient. Ce lancement régional a élargi l'accès mondial aux technologies cardiaques implantables de pointe et a soutenu l'adoption croissante des dispositifs implantables mini-invasifs sur les marchés émergents de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.