Middle East And Africa Acute Respiratory Distress Syndrome Ards Market

Taille du marché en milliards USD

TCAC :

%

USD

426.21 Million

USD

777.27 Million

2025

2033

USD

426.21 Million

USD

777.27 Million

2025

2033

| 2026 –2033 | |

| USD 426.21 Million | |

| USD 777.27 Million | |

| % | |

|

Moyen-Orient et Afrique Segmentation du marché du syndrome de détresse respiratoire aiguë, par cause (Maladie coronavirus 2019 (COVID-19), septicémie, inhalation de substances nocives, pneumonie sévère, etc.), type (diagnostic et traitement), voie d'administration (orale, parentérale, etc.), utilisateur final (hôpital, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution (appel d'offres direct, pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Moyen-Orient et Afrique Syndrome de détresse respiratoire aiguëTaille du marché

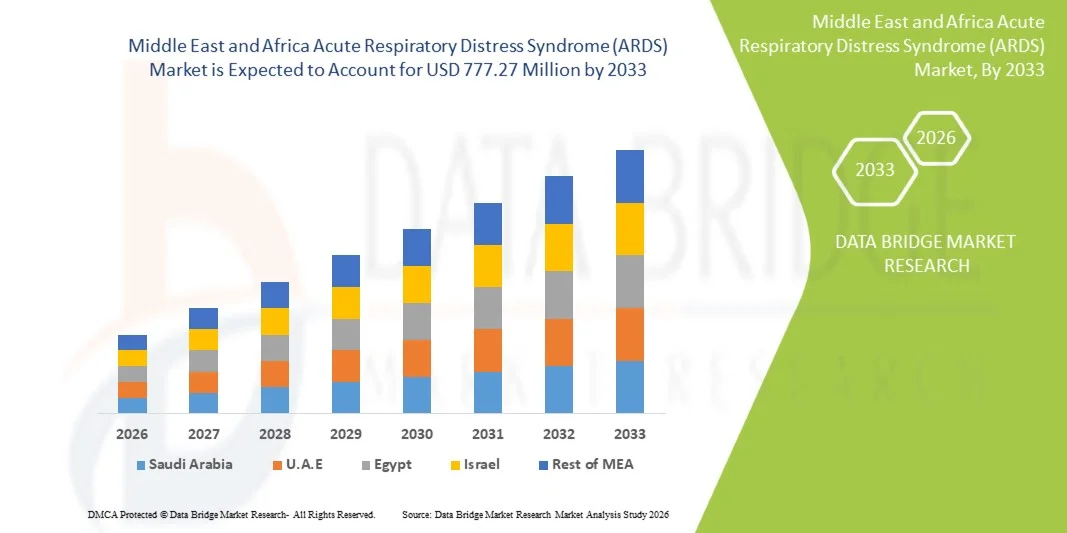

- La taille du marché du syndrome de détresse respiratoire aiguë au Moyen-Orient et en Afrique a été évaluée à426,21 millions de dollars en 2025et devrait atteindre777,27 millions de dollars en 2033, à uneTCAC de 7,8 %pendant la période de prévision

- La croissance du marché est principalement due à l'incidence croissante de maladies respiratoires graves, de septicémie, de pneumonie et de traumatismes dans toute la région, ainsi qu'à l'augmentation des admissions aux soins intensifs et à l'amélioration des infrastructures de soins essentiels dans les systèmes de santé publics et privés.

- De plus, les investissements croissants dans les installations hospitalières de pointe, l'élargissement de l'accès aux thérapies de ventilation mécanique et d'oxygénation des membranes extracorporelles (ECMO) et l'adoption progressive de protocoles de soins respiratoires fondés sur des données probantes renforcent les capacités de gestion des ARDS

Moyen-Orient et Afrique Syndrome de détresse respiratoire aiguëAnalyse du marché

- Le syndrome de détresse respiratoire aiguë (SRA), une forme d'insuffisance respiratoire mettant en danger la vie et nécessitant un soutien en soins intensifs, devient de plus en plus une préoccupation clinique importante en raison de l'augmentation des cas de pneumonie sévère, de septicémie, de traumatismes et de complications post-chirurgicales nécessitant une prise en charge respiratoire avancée en soins intensifs

- L'augmentation de la demande au Moyen-Orient et en Afrique Le syndrome de détresse respiratoire aiguë (SRA) est principalement attribuable au fardeau croissant des maladies respiratoires critiques, à l'amélioration des taux d'admission aux soins intensifs et à la sensibilisation accrue des fournisseurs de soins de santé aux stratégies d'intervention précoce et aux approches de prévention de la ventilation pulmonaire.

- En 2025, l'Arabie saoudite a dominé le marché du Moyen-Orient et de l'Afrique du Sud du syndrome de détresse respiratoire aiguë (ARDS), avec la plus grande part de revenus de 32,6 %, soutenue par des infrastructures hospitalières très développées, des investissements gouvernementaux importants dans les soins de santé et l'adoption rapide de technologies de pointe en matière de soins critiques, y compris les systèmes ECMO et les ventilateurs modernes dans les grands centres de soins tertiaires.

- L'Afrique du Sud devrait être le pays qui connaît la croissance la plus rapide sur le marché du Moyen-Orient et de l'Afrique du Sud du fait de l'amélioration de la capacité de soins intensifs, de l'augmentation des dépenses de soins de santé, de l'élargissement de l'accès aux services de soins essentiels et de l'accent mis sur l'amélioration de l'infrastructure hospitalière et des systèmes de soins respiratoires d'urgence.

- Le segment du traitement a dominé le marché du Moyen-Orient et de l'Afrique du syndrome de détresse respiratoire aiguë (SRAA) avec la plus grande part de marché de 68,9 % en 2025, en raison de la dépendance essentielle à la ventilation mécanique, à l'oxygénothérapie et aux systèmes de survie évolués comme interventions primaires pour gérer la détresse respiratoire sévère chez les patients gravement malades

Portée etSegmentation du marché sur le syndrome de détresse respiratoire aiguë (SRA) au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique Syndrome de détresse respiratoire aiguë (SRA)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· L'adoption croissante de systèmes d'oxygénation des membranes extracorporelles (ECMO) · Accroître les investissements des gouvernements régionaux dans l'expansion des infrastructures de soins intensifs et la préparation aux situations d'urgence à la suite de la pandémie de COVID-19 |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du syndrome de détresse respiratoire aiguë au Moyen-Orient et en Afrique

L'adoption de l'unité de ventilation avancée et de la surveillance numérique des soins critiques

- Une tendance significative et accélérée sur le marché du Moyen-Orient et de l'Afrique du syndrome de détresse respiratoire aiguë (ARDS) est l'adoption croissante de systèmes de ventilation mécanique avancés et de solutions numériques de surveillance des unités de soins intensifs pour améliorer la gestion respiratoire en temps réel et les résultats des patients dans les établissements de soins critiques.

- Par exemple, des ventilateurs GE HealthCare intégrés à des systèmes de surveillance intelligents sont de plus en plus déployés dans les hôpitaux tertiaires de toute l'Arabie saoudite et des Émirats arabes unis afin d'améliorer la précision de la gestion des ARDS et d'optimiser les paramètres de livraison d'oxygène.

- L'intégration de technologies de surveillance avancées dans les soins ARDS permet un suivi continu de la saturation en oxygène, de la conformité pulmonaire et des habitudes respiratoires des patients, aidant les cliniciens à ajuster plus efficacement les stratégies de traitement dans les unités de soins intensifs.

- En outre, l'utilisation croissante de plates-formes centralisées de surveillance de l'USI permet aux hôpitaux de connecter les ventilateurs, les moniteurs de patients et les dossiers de santé électroniques à un système unifié, d'améliorer la coordination entre les équipes de soins essentiels et de réduire le temps d'intervention dans les situations d'urgence.

- L'expansion des services de consultation en matière de télé-ICU et de soins intensifs à distance apparaît comme une tendance importante, permettant aux spécialistes des hôpitaux urbains d'appuyer la gestion des SRA dans les établissements de soins de santé éloignés ou mal desservis par le partage de données en temps réel et la surveillance virtuelle

- Cette tendance vers des soins respiratoires plus axés sur les données, axés sur la technologie et axés sur la précision est en train de remodeler les approches de traitement ARDS dans toute la région, avec des entreprises comme Philips Healthcare et Dräger élargissant les solutions de soins intensifs et de ventilation dans les hôpitaux clés du Moyen-Orient et d'Afrique

- La demande de technologies de pointe en soins intensifs et de systèmes de soins respiratoires intégrés augmente rapidement dans les hôpitaux publics et privés, les fournisseurs de soins de santé privilégiant de plus en plus l'amélioration des taux de survie et l'efficacité de la prestation des soins essentiels dans les cas de SAR

Dynamique du marché du syndrome de détresse respiratoire aiguë au Moyen-Orient et en Afrique

Chauffeur

Le fardeau de la croissance des maladies respiratoires critiques et l'expansion de l'infrastructure de l'USI

- La prévalence croissante des infections respiratoires graves, des septicémies, des traumatismes et des complications post-chirurgicales est un facteur important pour la demande croissante au Moyen-Orient et en Afrique.

- Par exemple, en avril 2025, le Ministère saoudien de la santé a renforcé la capacité des unités de soins intensifs dans les principaux hôpitaux publics afin de renforcer la préparation aux soins critiques pour les cas respiratoires graves, y compris les SRA, en raison de l'augmentation des investissements régionaux dans les soins de santé.

- Étant donné que les systèmes de soins de santé sont confrontés à une charge croissante de patients gravement malades nécessitant un soutien ventilatoire, les solutions de traitement ARDS telles que les ventilateurs mécaniques, l'oxygénothérapie et les systèmes ECMO deviennent essentielles dans les unités de soins intensifs.

- De plus, l'expansion de l'infrastructure de soins de santé et l'augmentation du financement public pour la modernisation des hôpitaux améliorent l'accès aux technologies de pointe en matière de soins respiratoires dans les établissements de santé urbains et émergents.

- La pénétration croissante de la couverture de l ' assurance maladie et des régimes publics de soins de santé améliore également l ' accessibilité des patients et augmente les admissions à l ' hôpital pour des soins intensifs dans les cas d ' ARDS

- En outre, une collaboration accrue avec les entreprises mondiales d'appareils médicaux permet d'adopter plus rapidement des ventilateurs de nouvelle génération et des systèmes de surveillance des unités de soins intensifs dans les principaux hôpitaux de la région.

- La sensibilisation accrue des cliniciens au diagnostic précoce et aux stratégies de prévention de la ventilation pulmonaire contribue également à améliorer l'adoption du traitement et les taux de survie des patients.

- L'effet combiné de l'augmentation de la charge de morbidité, de l'augmentation de la capacité des unités de soins intensifs et de l'adoption de systèmes de soutien respiratoire avancés propulse fortement la croissance du marché dans la région

Restriction/Défi

Limitation de l'infrastructure de soins essentiels et coût élevé des systèmes de traitement ARDS avancés

- La disponibilité limitée d'une infrastructure de pointe en soins intensifs et la pénurie de spécialistes formés en soins essentiels demeurent un défi majeur qui freine la croissance du marché du syndrome respiratoire aigu du Moyen-Orient et de l'Afrique.

- Par exemple, plusieurs établissements de soins de santé en Afrique sub-saharienne continuent d'avoir un accès insuffisant aux ventilateurs mécaniques et aux systèmes ECMO, ce qui limite le traitement efficace des cas graves de SAR dans les situations d'urgence.

- Le coût élevé des systèmes de soutien respiratoire de pointe et de l ' équipement des unités de soins intensifs crée également des contraintes financières pour les hôpitaux, en particulier dans les pays à faible revenu et à revenu intermédiaire de la région.

- En outre, la dépendance vis-à-vis des technologies médicales importées et les capacités de fabrication locales limitées contribuent à augmenter les coûts d'achat et d'entretien des dispositifs de traitement liés aux ARDS

- L'absence de protocoles normalisés de soins essentiels dans différents pays entraîne également des résultats de traitement incohérents et limite l'efficacité des pratiques de gestion des ARDS.

- En outre, la disponibilité limitée de l'infrastructure d'intervention d'urgence et le retard du transfert des patients vers des unités spécialisées augmente encore les risques de mortalité dans les cas graves de SAR

- La pénurie d'intensivistes formés et de thérapeutes respiratoires limite encore l'utilisation optimale des technologies de ventilation de pointe et influe sur les résultats globaux du traitement dans les unités de soins critiques

- Surmonter ces défis en augmentant les investissements dans les soins de santé, les programmes de formation de la main-d'oeuvre et l'expansion de l'infrastructure des unités de soins intensifs à un coût abordable sera essentiel à la croissance soutenue du marché dans la région.

Moyen-Orient et Afrique Portée du marché du syndrome de détresse respiratoire aiguë

Le marché est segmenté en fonction de la cause, du type, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par cause

Sur la base de la cause, le marché du Moyen-Orient et de l'Afrique du syndrome de détresse respiratoire aiguë (ARDS) est segmenté en maladie du coronavirus 2019 (COVID-19), septicémie, inhalation de substances nocives, pneumonie sévère, etc. Le segment de la pneumonie grave a dominé le marché avec la plus grande part des revenus de 34,8 % en 2025, en raison de sa forte prévalence dans les populations urbaines et rurales et de sa forte association avec l'insuffisance respiratoire conduisant à l'ARDS. Les cas de pneumonie sévère nécessitent souvent l'admission immédiate aux soins intensifs et la ventilation mécanique, ce qui en fait le déclencheur clinique le plus courant pour la gestion des SAR dans la région. L'incidence croissante d'infections respiratoires bactériennes et virales, en particulier chez les patients âgés et immunodéprimés, renforce encore ce segment de prédominance. Un diagnostic précoce limité dans plusieurs systèmes de santé contribue également à des taux de progression plus élevés de la pneumonie à l'ARDS. De plus, l'amélioration des systèmes de déclaration hospitalière augmente les taux d'identification des cas de SAR liés à la pneumonie dans les principaux établissements de santé.

Le segment des septicémies devrait connaître le taux de croissance le plus rapide de 21,4 % entre 2026 et 2033, alimenté par l'augmentation des infections acquises à l'hôpital et l'augmentation des complications post-chirurgicales dans les unités de soins intensifs. Sepsis est l'une des causes sous-jacentes les plus critiques de l'ARDS en raison de sa capacité à déclencher une inflammation systémique et une défaillance multi-organes. L'élargissement des admissions en soins intensifs et l'amélioration des capacités diagnostiques conduisent à une détection plus précoce de la détresse respiratoire induite par la septicémie. De plus, la sensibilisation accrue des cliniciens aux protocoles de gestion des septicémies améliore les taux d'identification des SRA. L'augmentation de la prévalence des infections résistantes aux antibiotiques dans certaines régions d'Afrique contribue également à accroître les complications liées aux septicémies. L'amélioration continue de l'infrastructure des soins essentiels devrait accélérer la croissance de ce segment.

- Par type

Sur la base du type, le marché du Moyen-Orient et de l'Afrique du syndrome de détresse respiratoire aiguë est segmenté en diagnostic et traitement. Le segment du traitement a dominé le marché avec la plus grande part des revenus de 68,9 % en 2025, en raison du besoin crucial d'interventions de survie telles que la ventilation mécanique, l'oxygénothérapie et l'ECMO dans la gestion de l'insuffisance respiratoire sévère. ARDS est principalement traité dans les unités de soins intensifs où le soutien respiratoire continu est essentiel pour la survie du patient. Une forte dépendance à l'égard des systèmes de soutien ventilatoire et des thérapies ICU avancées renforce la domination de ce segment. L'adoption croissante de stratégies de protection pulmonaire et de thérapies pharmacologiques de soutien renforce encore la demande de traitement. Les investissements croissants dans la modernisation des UCI dans des pays comme l'Arabie saoudite et les Émirats arabes unis améliorent également l'accessibilité au traitement. De plus, l'augmentation du nombre d'admissions pour soins essentiels continue de favoriser une forte utilisation des interventions axées sur le traitement.

Le segment diagnostique devrait connaître le taux de croissance le plus rapide de 19,8 % entre 2026 et 2033, en raison de l'importance croissante accordée à la détection précoce et à l'amélioration des outils de diagnostic basés sur l'imagerie et le biomarqueur. Un diagnostic précoce de la maladie devient crucial pour améliorer les taux de survie et réduire les complications. Les progrès dans l'imagerie thoracique, l'analyse des gaz sanguins et les tests de biomarqueurs inflammatoires améliorent la précision du diagnostic. L'augmentation de la disponibilité des tests au point de soins dans les hôpitaux favorise également un diagnostic plus rapide. De plus, la sensibilisation accrue des professionnels de la santé à l'identification précoce des SRA améliore les résultats cliniques. On s'attend à ce que l'intégration croissante des outils de diagnostic dans les systèmes de surveillance des unités de soins intensifs favorise la croissance du segment.

- Par voie d'administration

Sur la base de la voie d'administration, le marché du syndrome de détresse respiratoire aiguë (SRA) au Moyen-Orient et en Afrique est segmenté en marchés oraux, parentéraux et autres. Le segment parentéral a dominé le marché avec la plus grande part de revenu de 74,2% en 2025, en raison de son utilisation généralisée dans les soins intensifs où la livraison rapide de médicaments est essentielle. L'administration parentérale permet une action thérapeutique immédiate, essentielle pour la gestion des troubles respiratoires aigus. La plupart des médicaments liés à l'ARDS, comme les sédatifs, les antibiotiques et les agents anti-inflammatoires, sont administrés par voie intraveineuse dans des milieux de soins intensifs. La nature critique de l'ARDS exige une livraison continue et contrôlée des médicaments, ce qui appuie davantage cette domination. L'augmentation des admissions aux soins intensifs et la dépendance à l'égard des thérapies injectables renforcent également la demande du marché. De plus, l'amélioration de l'infrastructure hospitalière permet une utilisation plus large des systèmes de prestation de médicaments par voie parentérale.

On s'attend à ce que le segment oral enregistre le taux de croissance le plus rapide de 17,6 % entre 2026 et 2033, en raison de son utilisation croissante dans la gestion des soins de relève et de soutien après l'UIC. Les médicaments oraux sont couramment utilisés pendant les phases de stabilisation et de rétablissement du patient après un traitement ARDS aigu. L'accent mis de plus en plus sur les soins progressifs dans les cliniques spécialisées et les établissements de soins à domicile appuie cette tendance. L'amélioration de la disponibilité des anti-inflammatoires oraux et des médicaments respiratoires de soutien contribue également à la croissance. De plus, l'adoption croissante de soins de suivi ambulatoires augmente l'usage de la thérapie orale. L'élargissement de l'accès aux soins de santé dans les régions en développement d'Afrique devrait soutenir davantage ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du Moyen-Orient et de l'Afrique du syndrome respiratoire aigu (SRA) est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, etc. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus de 81,5 % en 2025, en raison de la concentration des installations de soins intensifs, des ventilateurs de pointe et des équipes spécialisées de soins critiques nécessaires à la gestion des ARDS. Les hôpitaux demeurent les principaux centres de traitement des cas de détresse respiratoire grave en raison de leur capacité à assurer une surveillance continue et des systèmes de survie. L'augmentation de la capacité des lits d'unité de soins intensifs et les investissements publics dans les hôpitaux de soins tertiaires renforcent encore cette domination. L'afflux élevé de patients en cas d'urgence respiratoire contribue également de façon significative à l'utilisation des hôpitaux. De plus, la disponibilité d'équipes multidisciplinaires améliore l'efficacité du traitement. L'expansion de l'infrastructure publique de soins de santé dans toute la région continue d'appuyer la gestion des SAR en milieu hospitalier.

Le secteur des soins de santé à domicile devrait connaître le taux de croissance le plus rapide de 20,2 % entre 2026 et 2033, en raison de l'augmentation des besoins en soins respiratoires et des solutions de traitement rentables. Les patients se rétablissant de la SAR ont souvent besoin d'une oxygénothérapie à long terme et d'une surveillance à domicile. L'adoption croissante de concentrateurs portatifs d'oxygène et de dispositifs de soutien respiratoire à domicile soutient cette tendance. La numérisation croissante des soins de santé et les technologies de surveillance à distance des patients favorisent davantage l'expansion des soins à domicile. En outre, la pression croissante sur la capacité hospitalière favorise le congé précoce et le rétablissement à domicile. On s'attend à ce que la sensibilisation aux bienfaits des soins de santé à domicile accélère la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché du Moyen-Orient et de l'Afrique du syndrome de détresse respiratoire aiguë (ARDS) est segmenté en appels d'offres directs, pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc. Le segment des appels d'offres directs a dominé le marché avec la plus grande part des revenus de 62,3 % en 2025, sous l'effet de l'achat en gros de matériel de soins intensifs, de ventilateurs et de médicaments de soins critiques par le gouvernement et les grands hôpitaux privés. L'approvisionnement direct assure l'efficacité des coûts et la disponibilité en temps opportun des ressources essentielles de traitement des SRA. La forte participation des gouvernements aux marchés publics de soins de santé dans des pays comme l'Arabie saoudite et l'Afrique du Sud renforce encore ce segment. Les réseaux hospitaliers à grande échelle dépendent fortement de l'achat par appel d'offres d'infrastructures de soins essentiels. De plus, les accords d'approvisionnement à long terme conclus avec des entreprises de matériel médical soutiennent une demande stable. L'augmentation des investissements dans les systèmes de santé publics continue de renforcer la domination de ce segment.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide de 22,1 % entre 2026 et 2033, en raison de l'adoption croissante de soins de santé numériques et de l'amélioration de l'accès aux fournitures médicales. Les plateformes en ligne sont de plus en plus populaires pour acheter des médicaments de soutien et des produits de soins respiratoires. La pénétration croissante d'Internet et les applications mobiles de santé facilitent ce changement. En outre, la préférence croissante pour des services de santé pratiques et sans contact soutient la croissance de la distribution en ligne. L'expansion des services de télémédecine conduit également au respect des prescriptions en ligne. L'augmentation de la transformation numérique des systèmes de soins de santé dans la région devrait accélérer encore l'expansion de ce segment.

Moyen-Orient et Afrique Analyse régionale du marché du syndrome de détresse respiratoire aiguë

- En 2025, l'Arabie saoudite a dominé le marché du Moyen-Orient et de l'Afrique du Sud du syndrome de détresse respiratoire aiguë (ARDS), avec la plus grande part de revenus de 32,6 %, soutenue par des infrastructures hospitalières très développées, des investissements gouvernementaux importants dans les soins de santé et l'adoption rapide de technologies de pointe en matière de soins critiques, y compris les systèmes ECMO et les ventilateurs modernes dans les grands centres de soins tertiaires.

- Les dispensateurs de soins de santé en Arabie saoudite accordent une grande valeur à l'infrastructure avancée des unités de soins intensifs, aux systèmes de ventilation mécanique et à l'ECMO pour une gestion efficace des SAR, ainsi qu'à l'adoption croissante de protocoles de soins respiratoires normalisés et de stratégies d'intervention précoce dans les établissements de soins critiques.

- Cette large adoption s ' appuie en outre sur de solides investissements publics dans les soins de santé, l ' expansion rapide des capacités hospitalières et des soins intensifs, et l ' augmentation de la disponibilité de spécialistes qualifiés en matière d ' intensivistes et de soins respiratoires, faisant de l ' Arabie saoudite le premier marché pour le traitement des ARDS et les soins respiratoires critiques dans la région.

Arabie saoudite Aperçu du marché du syndrome de détresse respiratoire aiguë (SRA)

Le marché du syndrome de détresse respiratoire aiguë (SRA) en Arabie saoudite a enregistré la plus grande part de revenus de 32,6 % en 2025 au Moyen-Orient et en Afrique, sous l'effet d'un lourd fardeau d'infections respiratoires graves, de septicémies et de pneumonies nécessitant un soutien respiratoire avancé basé sur les soins intensifs. Le pays bénéficie d'investissements publics importants dans les soins de santé et d'une expansion continue des hôpitaux de soins tertiaires équipés de ventilateurs avancés et de systèmes ECMO. L'augmentation de la capacité des lits des unités de soins intensifs et la modernisation de l'infrastructure des soins essentiels améliorent considérablement l'accessibilité au traitement. De plus, la disponibilité d'intensesivistes formés et l'adoption de protocoles normalisés de gestion des SAR améliorent les résultats cliniques. L'intégration des systèmes numériques de surveillance des soins intensifs et des technologies respiratoires de pointe renforce encore la croissance du marché dans les principaux hôpitaux.

Aperçu du marché du syndrome de détresse respiratoire aiguë des Émirats arabes unis

Le marché du syndrome de détresse respiratoire aiguë des EAU connaît une forte croissance en raison de l'infrastructure de soins de santé avancée et de l'adoption rapide de technologies de pointe en soins intensifs. Les hôpitaux du pays intègrent de plus en plus les ventilateurs à l'IA, les systèmes intelligents de soins intensifs et les outils de surveillance à distance des patients pour améliorer l'efficacité de la gestion des ARDS. L'augmentation du tourisme médical et l'expansion des réseaux de soins de santé privés stimulent encore davantage la demande de services de soins essentiels de haute qualité. De plus, l'accent mis sur le diagnostic précoce et le traitement respiratoire de précision améliore les taux de survie des patients. Les investissements continus dans la numérisation des soins de santé et la modernisation des hôpitaux appuient davantage l'expansion du marché.

Aperçu du marché du Qatar sur le syndrome de détresse respiratoire aiguë

Le marché du Qatar du syndrome de détresse respiratoire aiguë (SRA) est en pleine expansion, appuyé par des infrastructures hospitalières de pointe et des investissements accrus dans des unités spécialisées de soins critiques. Le pays dispose de centres de soins tertiaires bien équipés dotés d ' unités de soins intensifs modernes capables de gérer les cas d ' insuffisance respiratoire grave. L'incidence croissante des complications post-chirurgicales et des maladies respiratoires infectieuses est à l'origine de la demande de systèmes de soutien ventilatoire. Les initiatives gouvernementales visant à renforcer les services de soins d'urgence et de soins intensifs appuient davantage la croissance du marché. De plus, l'adoption de lignes directrices cliniques internationales améliore l'efficacité du traitement et les résultats chez les patients.

Afrique du Sud Aperçu du marché du syndrome de détresse respiratoire aiguë

Le marché du syndrome de détresse respiratoire aiguë (SRA) d'Afrique du Sud est devenu un facteur de croissance clé dans la région, sous l'impulsion d'un lourd fardeau de maladies infectieuses, notamment la pneumonie, les complications de la tuberculose et l'insuffisance respiratoire liée aux septicémies. L'amélioration mais l'inégalité de l'infrastructure des unités de soins intensifs augmentent progressivement l'accès aux services de soins essentiels dans les hôpitaux publics et privés. Le renforcement des soins de santé et l'augmentation des investissements dans les systèmes de soins d'urgence favorisent le développement du marché. En outre, des partenariats croissants avec des organismes de santé internationaux améliorent l'accès aux ventilateurs de pointe et aux équipements de l'USI. Toutefois, les disparités dans l'accès aux soins de santé entre les régions urbaines et rurales continuent d'influencer la disponibilité et les résultats des traitements.

Part du marché du syndrome de détresse respiratoire aiguë au Moyen-Orient et en Afrique

L'industrie du Moyen-Orient et de l'Afrique du Sud est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Baxter (États-Unis)

- Medtronic (Irlande)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- NIHON KOHDEN CORPORATION (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- ResMed (États-Unis)

- Hamilton Medical AG (Suisse)

- Aérogène (Irlande)

- Groupe Smiths plc (Royaume-Uni)

- Air Liquide Healthcare (France)

- Vyaire Medical, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Mindray DS USA, Inc. (États-Unis)

- Nocarc (Inde)

- Zuventus Healthcare Ltd. (Inde)

- InflaRx N.V. (Allemagne)

- Healios K.K. (Japon)

Quelles sont les évolutions récentes au Moyen-Orient et en Afrique sur le marché du syndrome de détresse respiratoire aiguë

- En juin 2025, l'Organisation mondiale de la santé (OMS) a mis à jour les directives cliniques mondiales pour la prise en charge des maladies respiratoires graves et des SAR, renforçant les stratégies de ventilation pulmonaire et améliorant les protocoles d'oxygénothérapie. Les recommandations mises à jour ont mis l'accent sur les pratiques normalisées des soins intensifs pour gérer l'insuffisance respiratoire hypoxémique. Ces lignes directrices ont influencé les approches de traitement dans les hôpitaux du Moyen-Orient et d'Afrique, en particulier en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud.

- En mars 2025, le Ministère saoudien de la santé a annoncé l'élargissement de la capacité de l'unité de soins intensifs (UCI) dans les grands hôpitaux publics, en vue de renforcer la réponse critique aux problèmes respiratoires graves, y compris le syndrome de détresse respiratoire aiguë. Ce développement comprenait le déploiement de ventilateurs avancés, de systèmes d'oxygénothérapie à débit élevé et d'unités ECMO dans les centres de soins tertiaires. L'initiative reflète les investissements continus de l'Arabie saoudite dans le renforcement de l'infrastructure de gestion des défaillances respiratoires et l'amélioration des résultats en matière de survie des patients atteints de SAR gravement malades

- En septembre 2024, les systèmes de soins de santé des Émirats arabes unis ont élargi l'adoption de la thérapie ECMO (Oxygénation Membranaire Extracorporelle) pour les cas graves de SAR dans les grands hôpitaux tertiaires. Cette progression a amélioré les taux de survie des patients atteints d'insuffisance respiratoire réfractaire qui ne réagissent pas à la ventilation mécanique conventionnelle. Les principaux hôpitaux de Dubaï et d'Abou Dhabi ont intégré l'ECMO dans des protocoles de soins intensifs pour l'escalade des soins critiques

- En mai 2023, les hôpitaux d'Afrique du Sud ont augmenté l'acquisition de ventilateurs mécaniques de pointe et de systèmes de soutien respiratoire pour gérer l'augmentation des cas de pneumonie et d'ARDS induite par septicémie. Les établissements publics et privés de soins de santé ont renforcé les capacités des soins intensifs pour répondre à la demande croissante de soins respiratoires critiques. L'élargissement a amélioré l'accès aux systèmes de survie dans les grands hôpitaux urbains tels que Johannesburg et le Cap

- En août 2021, les pays du Conseil de coopération du Golfe, dont l'Arabie saoudite et le Koweït, ont accéléré le déploiement de systèmes avancés de surveillance de l'USI pendant la pandémie de COVID-19 pour gérer les cas graves de SAR. Les hôpitaux ont adopté des plateformes numériques de surveillance des patients et des outils de gestion des ventilateurs assistés par l'IA pour améliorer l'efficacité des soins intensifs. L'augmentation de la demande de systèmes de ventilation mécanique et de soutien à l'oxygène dans les cas d'ARDS liés à la COVID-19

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.