Middle East And Africa Cancer Supportive Care Products Market

Taille du marché en milliards USD

TCAC :

%

USD

866.40 Million

USD

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

Segmentation du marché des produits de soins de soutien contre le cancer MEA, par type (facteurs de stimulation des colonies de granulocytes (G-CSF), agents stimulant l'érythropoïèse (ASE), antiémétiques, bisphosphonates, analgésiques opioïdes, anti-inflammatoires non stéroïdiens (AINS), anti-infectieux, anticorps monoclonaux et autres), indication (nausées et vomissements induits par la chimiothérapie (NVIC), anémie induite par la chimiothérapie, neutropénie induite par la chimiothérapie, douleur cancéreuse, mucite buccale et sécheresse buccale, métastases osseuses, fatigue et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies de préparation et pharmacies en ligne), application (hôpitaux et cliniques, établissements de soins à domicile, centres spécialisés et autres) - Tendances et prévisions de l'industrie jusqu'en 2028.

Taille du marché des produits de soins de soutien contre le cancer de la MEA

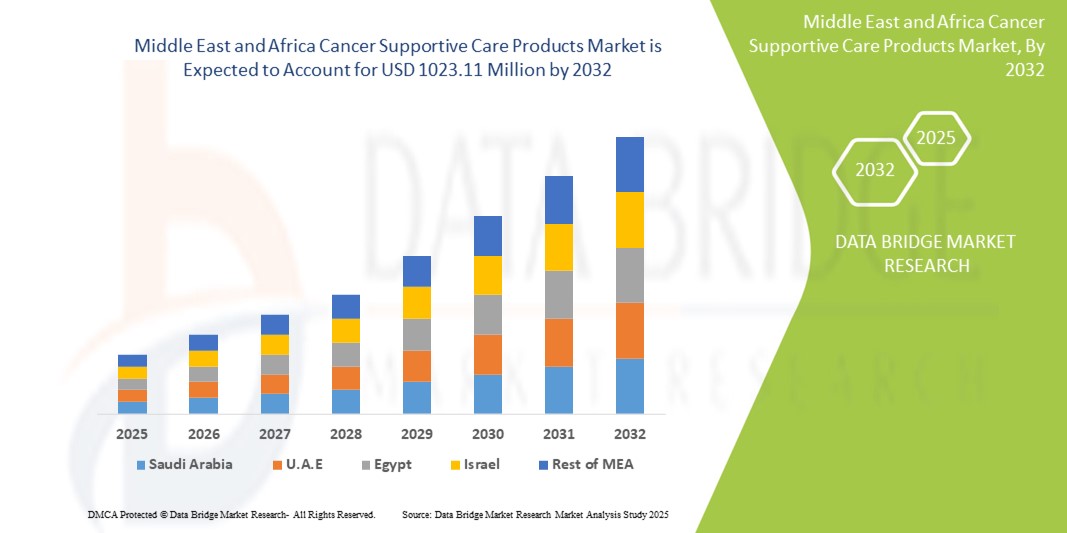

- La taille du marché des produits de soins de soutien contre le cancer MEA était évaluée à 866,4 millions USD en 2024 et devrait atteindre 1 023,11 millions USD d'ici 2032 , à un TCAC de 2,1 % au cours de la période de prévision.

- La tendance du marché est principalement influencée par l’incidence croissante du cancer dans la région et par l’accent croissant mis sur l’amélioration de la qualité de vie des patients atteints de cancer, malgré la disponibilité croissante de médicaments génériques et biosimilaires qui peuvent avoir un impact sur les revenus.

- Par ailleurs, les progrès constants des traitements oncologiques et la sensibilisation croissante à la gestion des effets secondaires liés aux traitements stimulent la demande de solutions de soins de soutien, les plaçant ainsi au cœur de la prise en charge globale du cancer. Ces facteurs, conjugués aux efforts d'amélioration des infrastructures de santé, façonnent l'évolution du secteur.

Analyse du marché des produits de soins de soutien contre le cancer de la MEA

- Les produits de soins de soutien contre le cancer, offrant un soulagement et une gestion essentiels des effets secondaires découlant des traitements contre le cancer comme la chimiothérapie et la radiothérapie, sont des éléments de plus en plus essentiels des soins oncologiques complets dans la région MEA en raison de leur rôle crucial dans l'amélioration du bien-être des patients, de l'observance du traitement et de la qualité de vie globale.

- La demande fluctuante pour ces produits est principalement due à l’augmentation continue des cas de cancer, au besoin persistant d’atténuer les effets secondaires graves du traitement et à l’importance croissante accordée aux soins holistiques aux patients qui s’étendent au-delà de la thérapie dirigée contre la tumeur.

- Bien que les données spécifiques sur la domination régionale de la région Moyen-Orient et Afrique sur le marché mondial ne soient pas disponibles de manière cohérente, la région se caractérise par des niveaux variables de développement des soins de santé. Des pays comme l'Arabie saoudite, les Émirats arabes unis et le Qatar affichent des avancées dans leurs systèmes de santé, ce qui devrait accroître la demande de produits de soins de soutien. Cependant, certains pays africains rencontrent des difficultés en matière d'infrastructures de santé adéquates, bien que des initiatives avec l'OMS et d'autres organisations visent à améliorer la situation.

- Le segment des antiémétiques domine le marché des produits de soins de soutien contre le cancer MEA avec une part de marché de 27,1 % en 2024, en raison de la forte prévalence des nausées et vomissements induits par la chimiothérapie (CINV) et de leur rôle essentiel dans le confort du patient et l'achèvement du traitement.

Rapport sur la portée et la segmentation du marché des produits de soins de soutien contre le cancer dans la région MEA

|

Attributs |

Marché des produits de soins de soutien contre le cancer MEA : informations clés |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits de soins de soutien contre le cancer MEA

« Élargir les modalités de traitement et les soins holistiques aux patients »

- Une tendance significative et croissante sur le marché des produits de soins de soutien en oncologie MEA est l'élargissement des modalités thérapeutiques pour intégrer une approche plus holistique des soins aux patients, allant au-delà de la simple prise en charge de la maladie et visant à améliorer le bien-être général pendant et après le traitement anticancéreux. Cette approche globale améliore considérablement les résultats et la qualité de vie des patients.

- Par exemple, l'accent accru mis sur la prise en charge de la neuropathie périphérique induite par la chimiothérapie grâce à de nouvelles stratégies de gestion de la douleur, ou encore l'importance croissante accordée au soutien nutritionnel et au suivi psychologique en complément des traitements conventionnels. De même, l'intégration des soins palliatifs dès le début du parcours de soins contre le cancer témoigne d'une évolution vers une expérience patient plus complète.

- L'évolution des soins de support permet notamment une gestion proactive des effets secondaires des traitements, favorisant ainsi une meilleure adhésion des patients à des protocoles exigeants et des interventions plus intelligentes adaptées à leurs besoins. Par exemple, certains traitements antiémétiques avancés utilisent une approche multi-médicaments pour améliorer le contrôle des nausées et des vomissements. De plus, une meilleure éducation et responsabilisation des patients leur permet de mieux gérer leurs symptômes et de participer activement à leur rétablissement.

- L'intégration transparente des produits de soins de soutien aux plans globaux de traitement du cancer facilite la gestion centralisée des symptômes des patients ainsi que de la réponse tumorale et d'autres paramètres cliniques, créant ainsi une expérience de soins unifiée et optimisée.

- Cette tendance vers des systèmes de soins de soutien plus intégrés, centrés sur le patient et proactifs transforme fondamentalement les attentes des patients en matière de traitement du cancer. Par conséquent, les professionnels de santé et les laboratoires pharmaceutiques développent de nouveaux produits et protocoles visant à traiter un spectre plus large de complications liées au cancer.

- La demande de produits de soins de soutien contre le cancer qui offrent une gestion complète des symptômes et améliorent le bien-être des patients augmente régulièrement dans divers contextes de soins de santé, car les oncologues et les patients accordent de plus en plus la priorité aux soins holistiques et à une meilleure tolérance au traitement.

Dynamique du marché des produits de soins de soutien contre le cancer de la MEA

Conducteur:

« Incidence croissante du cancer et évolution des traitements »

- La prévalence croissante de divers types de cancer au Moyen-Orient et en Afrique, associée à l’évolution continue des protocoles de traitement du cancer, constitue un facteur important de la demande accrue de produits de soins de soutien.

- Par exemple, l'élargissement de l'accès à la chimiothérapie et à la radiothérapie dans la région se traduit par un nombre accru de patients souffrant d'effets secondaires, augmentant ainsi le besoin de soins de soutien. Ces avancées dans la prise en charge du cancer devraient stimuler la croissance du secteur des produits de soins de soutien au cours de la période de prévision.

- Alors que les systèmes de santé deviennent plus sophistiqués dans le diagnostic et le traitement du cancer, et que les patients subissent des thérapies plus intensives et prolongées, les produits de soins de soutien offrent un soulagement essentiel des effets indésirables tels que les nausées, la fatigue, la douleur et la neutropénie, ce qui constitue une nécessité impérieuse pour gérer efficacement ces complications.

- En outre, l’adoption croissante de nouvelles thérapies contre le cancer, notamment les thérapies ciblées et les immunothérapies, qui ont également leurs propres profils d’effets secondaires distincts, fait des soins de soutien une composante intégrale de ces paradigmes de traitement avancés, offrant une gestion transparente aux côtés d’agents anticancéreux spécifiques.

- La facilité de contrôle des symptômes, l'amélioration de l'observance thérapeutique et la possibilité d'améliorer la qualité de vie globale pendant et après le traitement anticancéreux sont des facteurs clés qui favorisent l'adoption de produits de soins de soutien dans les hôpitaux, les cliniques et les établissements de soins à domicile. L'importance croissante accordée aux résultats rapportés par les patients et la sensibilisation croissante des professionnels de santé à l'importance des soins de soutien contribuent également à la croissance du marché.

Retenue/Défi :

« Pressions sur les prix et cadres de remboursement limités »

- Les inquiétudes concernant la pression sur les prix des médicaments génériques et biosimilaires, ainsi que les limites des cadres de remboursement des produits de soins de soutien dans certains pays du Moyen-Orient et de l'Afrique, constituent un obstacle majeur à une pénétration plus large du marché. L'arrivée sur le marché de nombreux médicaments de soins de soutien d'équivalents génériques ou biosimilaires entraîne une érosion des prix, suscitant des inquiétudes chez les fabricants quant à la pérennité de leurs revenus.

- Par exemple, des rapports très médiatisés sur les contraintes budgétaires au sein des systèmes de santé et sur la couverture d’assurance variable pour les traitements de soins de soutien ont rendu certains patients et prestataires hésitants à utiliser pleinement la gamme de produits disponibles, y compris les options nouvelles ou plus coûteuses.

- Répondre à ces préoccupations en matière de prix et de remboursement par des évaluations économiques rigoureuses, un plaidoyer en faveur d'une couverture d'assurance plus large et le développement de modèles de soins fondés sur la valeur est essentiel pour garantir un accès durable au marché. Des entreprises telles que les laboratoires pharmaceutiques locaux insistent sur leurs efforts pour proposer des options abordables et collaborent avec les gouvernements pour obtenir un remboursement favorable. De plus, le coût relativement élevé de certaines thérapies de soins de soutien avancées par rapport aux traitements traditionnels peut constituer un obstacle à leur adoption par les systèmes de santé sensibles aux prix ou par les patients aux ressources financières limitées, en particulier dans les régions en développement ou parmi les populations les plus défavorisées. Si les produits de soins de soutien de base sont devenus plus accessibles, les thérapies spécialisées ou innovantes sont souvent plus coûteuses.

- Bien que des efforts soient déployés pour réduire les coûts et élargir l’accès, le fardeau financier perçu pour certaines technologies de soins de soutien peut encore entraver leur adoption généralisée, en particulier pour ceux qui ne bénéficient pas d’une couverture d’assurance complète ou d’un soutien gouvernemental.

- Surmonter ces défis grâce à des stratégies d’accès au marché améliorées, à l’éducation des consommateurs sur les avantages à long terme des soins de soutien et au développement d’options de produits plus abordables et plus accessibles sera essentiel pour une croissance soutenue du marché.

Portée du marché des produits de soins de soutien contre le cancer de la MEA

Le marché est segmenté en fonction du type, de l’indication, du canal de distribution et de l’application.

- Par type :

Sur la base du type, le marché des produits de soins de soutien anticancéreux MEA est segmenté en facteurs de stimulation des colonies de granulocytes (G-CSF), agents stimulant l'érythropoïèse (ASE), antiémétiques, bisphosphonates, analgésiques opioïdes, anti-inflammatoires non stéroïdiens (AINS), anti-infectieux, anticorps monoclonaux, etc. Le segment des antiémétiques domine le marché avec 27,1 % de chiffre d'affaires en 2024 , en raison de la forte prévalence des nausées et vomissements induits par la chimiothérapie (NVIC) et de leur rôle essentiel dans le confort des patients et l'achèvement du traitement. Les oncologues privilégient souvent les soins de soutien antiémétiques en raison de leur impact immédiat sur le bien-être des patients et de la gestion simple d'un effet secondaire fréquent et pénible. Le marché connaît également une forte demande pour ces types d'antiémétiques en raison de leur compatibilité avec divers schémas de chimiothérapie et de la disponibilité de diverses formulations améliorant l'observance du traitement.

Le segment des facteurs de stimulation des colonies de granulocytes (G-CSF) devrait connaître une croissance significative entre 2024 et 2032, stimulé par leur adoption croissante dans la prise en charge de la neutropénie induite par la chimiothérapie et leur rôle essentiel pour permettre aux patients de terminer leurs cycles de chimiothérapie prévus. Les G-CSF offrent un soutien essentiel à la prévention des infections graves, ce qui les rend adaptés aux patients sous traitement myélosuppresseur. Leur intégration aux recommandations oncologiques standard fournit aux professionnels de santé des outils essentiels pour la gestion des complications thérapeutiques. L'incidence croissante des cancers nécessitant une chimiothérapie intensive contribue également à leur popularité croissante.

- Par indication :

Sur la base des indications, le marché des produits de soins de soutien anticancéreux MEA est segmenté en nausées et vomissements induits par la chimiothérapie (NVIC), anémie induite par la chimiothérapie, neutropénie induite par la chimiothérapie, douleur cancéreuse, mucite buccale et sécheresse buccale, métastases osseuses, fatigue, etc. Le segment des nausées et vomissements induits par la chimiothérapie (NVIC) détenait la plus grande part de chiffre d'affaires du marché en 2024 , en raison de la forte incidence et de l'impact significatif des NVIC sur la qualité de vie des patients et l'observance du traitement. La prise en charge des NVIC est une priorité absolue des soins oncologiques, et la large disponibilité d'antiémétiques efficaces contribue à la domination de ce segment.

Le segment des neutropénies induites par la chimiothérapie devrait connaître une croissance significative de 6,4 % entre 2025 et 2032, grâce à son importance cruciale dans la prévention des infections potentiellement mortelles chez les patients cancéreux immunodéprimés et à son lien direct avec la réalisation des cycles de chimiothérapie. La prise en charge proactive de la neutropénie est une pratique courante en oncologie, ce qui explique la forte demande des G-CSF et produits apparentés.

- Par canal de distribution :

En fonction du canal de distribution, le marché des produits de soins de soutien contre le cancer en Afrique du Sud est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies de préparation magistrale et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires en 2024 , grâce à l'administration directe de nombreux produits de soins de soutien pendant ou immédiatement après les cycles de chimiothérapie en milieu hospitalier. Les pharmacies hospitalières constituent le principal point de distribution des médicaments oncologiques spécialisés et des soins de soutien associés.

Le secteur des pharmacies de détail devrait connaître une croissance significative entre 2025 et 2032, portée par la transition croissante vers les soins ambulatoires en oncologie et la facilité croissante pour les patients d'accéder aux médicaments de soutien plus près de leur domicile. Les pharmacies de détail jouent un rôle crucial en fournissant des solutions continues de gestion des symptômes aux patients en dehors des consultations hospitalières.

- Par application :

En fonction des applications, le marché des produits de soins de soutien en oncologie MEA est segmenté en hôpitaux et cliniques, services de soins à domicile, centres spécialisés et autres. Le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires du marché en 2024 , car la majorité des traitements contre le cancer, y compris la chimiothérapie et la radiothérapie, y sont administrés, ce qui nécessite un accès immédiat aux produits de soins de soutien. Les hôpitaux et les cliniques gèrent également les effets secondaires aigus et assurent un suivi complet des patients.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032 , porté par la tendance croissante vers des soins axés sur la valeur, la préférence croissante des patients pour des soins à domicile et les progrès des systèmes d'administration de médicaments permettant l'auto-administration de certains produits de soins de soutien. Les soins à domicile offrent un confort et une commodité accrus aux patients soumis à des traitements prolongés.

Analyse régionale du marché des produits de soins de soutien contre le cancer de la région MEA

- La région Moyen-Orient et Afrique (MEA) connaît une croissance significative du marché des produits de soins de soutien contre le cancer , tirée par le fardeau croissant du cancer, l'augmentation des dépenses de santé et l'accent croissant mis sur l'amélioration de la qualité de vie des patients.

- Les prestataires de soins de santé et les patients de la région apprécient de plus en plus la gestion globale des effets secondaires liés au traitement et le bien-être accru offert par les produits de soins de soutien.

- Cette adoption croissante est également soutenue par l’amélioration des infrastructures de santé, une prise de conscience croissante de l’importance des soins holistiques contre le cancer et la disponibilité croissante de services d’oncologie spécialisés, établissant les produits de soins de soutien comme un élément crucial de la gestion du cancer dans la région MEA.

Aperçu du marché des produits de soins de soutien contre le cancer de la MEA

- Aperçu du marché des produits de soins de soutien contre le cancer en Afrique du Sud

Le marché sud-africain des produits de soins de soutien contre le cancer connaît une croissance substantielle, portée par l'augmentation de l'incidence du cancer et l'élargissement de l'accès aux traitements oncologiques. Consommateurs et professionnels de santé accordent de plus en plus d'importance à la gestion efficace des effets secondaires des traitements grâce à des solutions complètes de soins de soutien. La préférence croissante pour des modèles de soins centrés sur le patient, combinée à une prise de conscience croissante des bénéfices des soins de soutien pour l'amélioration des résultats thérapeutiques, stimule encore davantage le secteur des produits de soins de soutien. De plus, l'augmentation des investissements dans les infrastructures de santé et la disponibilité d'une gamme plus large de produits de soins de soutien contribuent significativement à l'expansion du marché.

- Aperçu du marché des produits de soins de soutien contre le cancer en Arabie saoudite

Le marché saoudien des produits de soins de soutien contre le cancer devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par les investissements publics importants dans la santé, l'augmentation du fardeau du cancer et la demande croissante de traitements médicaux avancés. La multiplication des centres d'oncologie spécialisés, conjuguée à la demande de soins complets, favorise l'adoption de produits de soins de soutien. Les professionnels de santé saoudiens sont également séduits par l'efficacité et le confort des patients que ces produits offrent. La région connaît une croissance significative dans les applications hospitalières, cliniques et de soins à domicile, les produits de soins de soutien étant intégrés aux protocoles de traitement établis et aux nouvelles approches de médecine personnalisée.

- Aperçu du marché des produits de soins de soutien contre le cancer aux Émirats arabes unis

Le marché des produits de soins de soutien contre le cancer aux Émirats arabes unis devrait connaître une croissance notable de 6,5 % au cours de la période de prévision, porté par la croissance du tourisme médical, des revenus disponibles élevés et une volonté d'améliorer les normes de santé et le bien-être des patients. De plus, les préoccupations concernant les effets secondaires des traitements et le confort des patients incitent les professionnels de santé comme les patients à opter pour des solutions complètes de soins de soutien. L'adoption par les Émirats arabes unis de technologies médicales avancées, ainsi que la solidité de leurs infrastructures de santé et de leur couverture d'assurance, devraient continuer de stimuler la croissance du marché.

- Aperçu du marché égyptien des produits de soins de soutien contre le cancer

Le marché égyptien des produits de soins de soutien contre le cancer devrait connaître une croissance substantielle de 5,8 % au cours de la période de prévision, stimulée par une sensibilisation croissante au cancer et à ses complications thérapeutiques, ainsi que par la demande de solutions de soins de soutien accessibles et abordables. L'amélioration des infrastructures de santé en Égypte, conjuguée à l'importance de sa population de patients, favorise l'adoption de produits de soins de soutien, notamment dans les hôpitaux publics et privés. L'intégration des soins de soutien dans les protocoles oncologiques standard est également de plus en plus répandue, avec une forte préférence pour des solutions rentables, mais efficaces, conformes aux priorités sanitaires locales.

- Aperçu du marché israélien des produits de soins de soutien contre le cancer

Le marché israélien des produits de soins de soutien contre le cancer gagne du terrain, soutenu par les capacités de recherche médicale avancées du pays, la qualité élevée des soins de santé et la demande de solutions thérapeutiques innovantes. Le marché israélien accorde une importance majeure aux traitements oncologiques de pointe, et l'adoption de ces produits est stimulée par l'augmentation du nombre de diagnostics de cancer et l'importance accordée à la qualité de vie des patients pendant le traitement. L'intégration de ces produits à d'autres technologies médicales avancées et à des approches de médecine personnalisée alimente la croissance. De plus, le dynamisme du secteur pharmaceutique israélien et les initiatives actives de recherche et développement devraient stimuler la demande de solutions de soins de soutien innovantes et améliorées, tant en milieu hospitalier qu'en ambulatoire.

Part de marché des produits de soins de soutien contre le cancer de la MEA

Le secteur des produits de soins de soutien contre le cancer en Moyen-Orient et en Afrique est principalement porté par des sociétés pharmaceutiques internationales bien établies, fortement implantées en oncologie et de plus en plus actives dans la région. Parmi elles :

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- Merck & Co. Inc. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Johnson & Johnson (États-Unis)

- Helsinn Healthcare SA (Suisse)

- Heron Therapeutics (États-Unis)

- GSK plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Baxter International Inc. (États-Unis)

- Sanofi (France)

- Sun Pharmaceutical Industries Ltd. (Inde)

Derniers développements sur le marché des produits de soins de soutien contre le cancer en Afrique de l'Est

- En octobre 2024 , OncoZenge AB a annoncé son intention de s'associer à Pharmanovia pour la commercialisation de BupiZenge en Europe, au Moyen-Orient et en Afrique du Nord (région EMENA). Cet accord vise à soulager la douleur liée à la mucite buccale, un effet secondaire fréquent et invalidant des traitements contre le cancer, et témoigne de son engagement à améliorer la qualité de vie des patients dans la région.

- En mai 2024, Barkat Pharmaceutical Group, par l'intermédiaire de sa filiale Sobhan Oncology, a lancé cinq nouveaux médicaments anticancéreux et antifongiques, contribuant ainsi à répondre à la demande intérieure et à développer les exportations, ce qui en fait le premier fabricant de médicaments oncologiques de la région du Moyen-Orient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE DU TYPE DE MÉDICAMENT

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 RÉGLEMENTAIRE

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 CHARGE CROISSANTE DU CANCER DANS LE MONDE

5.1.2 ACCROÎTRE LES INITIATIVES DU GOUVERNEMENT ET D'AUTRES ORGANISATIONS DE SANTÉ

5.1.3 POPULATION GÉRIATRIQUE CROISSANTE

5.1.4 AUGMENTATION DU NOMBRE D'HOMOLOGATIONS DE PRODUITS

5.1.5 AUGMENTATION DES DÉPENSES DE SANTÉ

5.2 RESTRICTIONS

5.2.1 EFFETS INDÉSIRABLES ET RISQUES ASSOCIÉS AUX MÉDICAMENTS DE SOUTIEN CONTRE LE CANCER

5.2.2 MANQUE DE DÉTECTION PRÉCOCE

5.3 OPPORTUNITÉS

5.3.1 ACQUISITION ET ACCORD PAR LES PRINCIPAUX ACTEURS

5.3.2 LANCEMENTS DE PRODUITS EN HAUSSE

5.3.3 CROISSANCE DES ACTIVITÉS DE R&D

5.4 DÉFIS

5.4.1 POLITIQUE DE RÉGLEMENTATION STRICTE

5.4.2 EXPIRATION DES BREVETS DES MÉDICAMENTS

6 IMPACT DU COVID-19 SUR LE MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE

6.1 IMPACT SUR LES PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR LA DEMANDE

6.4 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS

6.5 CONCLUSION

7 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT

7.1 APERÇU

7.2 FACTEUR DE STIMULATION DES COLONIES DE GRANULOCYTES (GCSFS)

7.2.1 FILGRASTIM À ACTION PROLONGÉE

7.2.2 FILGRASTIM

7.2.3 LÉNOGRASTIM

7.3 AGENTS STIMULANTS DE L'ÉRYTHROPOÏÉTINE (ASE)

7.3.1 EPO-Α/Β

7.3.2 DPD

7.3.3 CERA

7.3.4 EPO-Κ

7.4 ANALGÉSIQUES OPIOÏDES

7.4.1 FENTANYL

7.4.2 MÉTHADONE

7.4.3 TRAMADOL

7.4.4 AUTRES

7.5 ANTICORPS MONOCLONAUX

7.6 ANTI-INFLAMMATOIRES NON STÉROÏDIENS (AINS)

7.6.1 AINS en vente libre

7.6.1.1 ASPIRINE

7.6.1.2 IBUPROFÈNE

7.6.1.3 NAPROXÈNE SODIQUE

7.6.2 AINS SUR ORDONNANCE

7.6.2.1 CÉLECOXIB

7.6.2.2 DICLOFÉNAC

7.6.2.3 INDOMÉTHACINE

7.6.2.4 KÉTOROLAC

7.6.2.5 MÉLOXICAM

7.6.2.6 NABUMÉTONE

7.6.2.7 NAPROXÈNE

7.6.2.8 OXAPROZINE

7.6.2.9 PIROXICAM

7.6.2.10 SULINDAC

7.6.2.11 AUTRES

7.7 BISPHOSPHONATES

7.7.1 ACIDE ZOLÉDRONIQUE OU ZOLÉDRONATE

7.7.2 PAMIDRONATE DISODIQUE

7.7.3 ACIDE IBANDRONIQUE OU IBANDRONATE

7.7.4 CLODRONATE DE SODIUM

7.8 ANTIÉMETIQUES

7.8.1 APRÉPITANT

7.8.2 DEXAMÉTHASONE

7.8.3 DOLASÉTRON

7.8.4 GRANISÉTRON

7.8.5 ONDANSÉTRON

7.8.6 PALONOSÉTRON

7.8.7 PROCHLORPÉRAZINE

7.8.8 ROLAPITANT

7.8.9 AUTRES

7.9 ANTIHISTAMINIQUES

7.9.1 HYDROXYZINE

7.9.2 DIPHÉNHYDRAMINE

7.9.3 AUTRES

7.1 AUTRES

8 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE

8.1 APERÇU

8.2 MARQUE

8.2.1 NEULASTA

8.2.2 ARANESP

8.2.3 PROLIA

8.2.4 XGEVA

8.2.5 ÉPOGÈNE

8.2.6 EPREX

8.2.7 NEUPOGEN

8.2.8 AUTRES

8.3 GÉNÉRIQUES

9 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CANCER

9.1 APERÇU

9.2 CANCER DU POUMON

9.3 CANCER DU SEIN

9.4 CANCER DE LA PROSTATE

9.5 CANCER DU FOIE

9.6 CANCER DE LA VESSIE

9.7 LEUCÉMIE

9.8 MÉLANOME

9.9 CANCER DE L'OVAIRE

9.1 AUTRES CANCERS

10 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.2.1 HÔPITAUX DE SOINS AIGUS

10.2.2 HÔPITAUX DE SOINS DE LONGUE DURÉE

10.2.3 ÉTABLISSEMENTS DE SOINS INFIRMIERS

10.3 CLINIQUES

10.4 HÔPITAUX ET ÉTABLISSEMENTS UNIVERSITAIRES

10,5 AUTRES

11 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 PHARMACIES HOSPITALIÈRES

11.3 PHARMACIES DE DÉTAIL

11.4 PHARMACIES DE PRÉPARATION

12 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR GÉOGRAPHIE

12.1 MOYEN-ORIENT ET AFRIQUE

12.1.1 AFRIQUE DU SUD

12.1.2 ARABIE SAOUDITE

12.1.3 Émirats arabes unis

12.1.4 ISRAËL

12.1.5 ÉGYPTE

12.1.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

14 SWOT

15 PROFILS D'ENTREPRISE

15.1 AMGEN INC.

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 PFIZER INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 JANSSEN PHARMACEUTICALS, INC. (FILIALE DE JOHNSON & JOHNSON SERVICES, INC.)

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 NOVARTIS SA

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15.5 ACACIA PHARMA GROUP PLC

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTIONS RÉCENTES

15.6 ACROTECH BIOPHARMA

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15,7 AVR

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTIONS RÉCENTES

15,8 BAXTER

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTION RÉCENTE

15,9 BAYER AG

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 F. HOFFMANN-LA ROCHE LTD

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTIONS RÉCENTES

15.11 HELSINN HEALTHCARE SA

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTIONS RÉCENTES

15.12 HERON THÉRAPEUTIQUES, INC.

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 KYOWA KIRIN CO., LTD.

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 MERCK SHARP & DOHME CORP. (FILIALE DE MERCK & CO., INC.)

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15h15 MYLAN NV

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTIONS RÉCENTES

15.16 OXFORD PHARMASCIENCE LTD

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE TECHNOLOGIQUE

15.16.3 ÉVOLUTION RÉCENTE

15.17 SPECTRUM PHARMACEUTICALS, INC.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTION RÉCENTE

15.18 SUN PHARMACEUTICAL INDUSTRIES LTD.

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 ÉVOLUTIONS RÉCENTES

15.19 TERSERA THERAPEUTICS LLC

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTION RÉCENTE

15.2 TEVA PHARMACEUTICALS USA, INC. (UNE FILIALE DE TEVA PHARMACEUTICAL INDUSTRIES LTD.)

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 ÉVOLUTIONS RÉCENTES

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.