Middle East And Africa Cell And Gene Therapy Thawing Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

43.24 Billion

USD

98.22 Billion

2025

2033

USD

43.24 Billion

USD

98.22 Billion

2025

2033

| 2026 –2033 | |

| USD 43.24 Billion | |

| USD 98.22 Billion | |

| % | |

|

Marché des équipements de décongélation pour thérapie cellulaire et génique au Moyen-Orient et en Afrique : segmentation par modalité (de paillasse et portable), type d’échantillon (thérapies cellulaires et géniques), système de décongélation (manuel et automatique), application (traitement en amont et en aval), utilisateur final (banques de sang et centres de transfusion, hôpitaux et laboratoires de diagnostic, laboratoires de recherche et instituts universitaires, industrie biotechnologique et pharmaceutique, banques de sang de cordon et de cellules souches, banques de gènes et autres), canal de distribution (appel d’offres direct, distributeurs tiers et autres) – Tendances et prévisions du secteur jusqu’en 2033

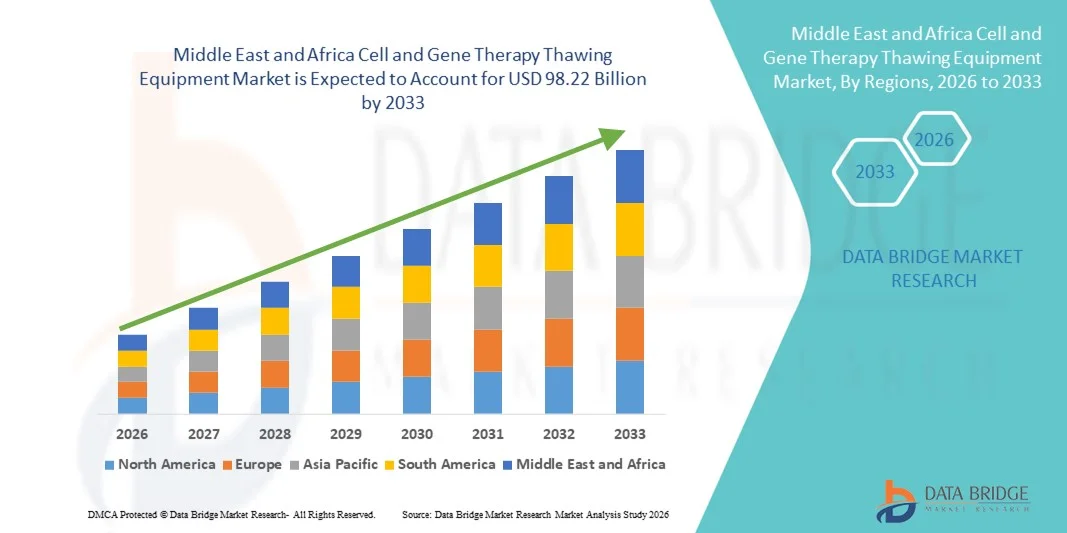

Taille du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

- Le marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique était évalué à 43,24 milliards de dollars en 2025 et devrait atteindre 98,22 milliards de dollars d'ici 2033 , avec un TCAC de 10,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide de la recherche et de la commercialisation des thérapies cellulaires et géniques, ainsi que par les progrès technologiques constants des systèmes de décongélation contrôlée, permettant une meilleure précision de la température, une réduction des dommages cellulaires et une standardisation accrue des processus dans les contextes de production clinique et commerciale.

- De plus, la demande croissante de solutions de décongélation sûres, fiables et conformes aux BPF dans la fabrication biopharmaceutique et les laboratoires cliniques positionne les équipements de décongélation pour la thérapie cellulaire et génique comme un élément essentiel des flux de travail modernes de la médecine régénérative, stimulant ainsi considérablement la croissance globale du marché des équipements de décongélation pour la thérapie cellulaire et génique.

Analyse du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

- Les équipements de décongélation pour thérapie cellulaire et génique, conçus pour garantir une décongélation contrôlée, uniforme et sans contamination des matériaux biologiques cryoconservés, deviennent un élément essentiel des flux de travail cliniques, de recherche et commerciaux en thérapie cellulaire, en raison de leur rôle dans le maintien de la viabilité cellulaire et de l'intégrité du produit.

- La demande croissante d'équipements de décongélation pour les thérapies cellulaires et géniques est principalement due à l'expansion rapide des filières de développement de ces thérapies, à l'augmentation des essais cliniques et à l'adoption croissante de solutions de bioprocédés automatisées et conformes aux BPF pour soutenir une production à grande échelle et reproductible.

- L’Arabie saoudite a dominé le marché des équipements de décongélation pour la thérapie cellulaire et génique avec la plus grande part de revenus, soit environ 33,9 % en 2025, grâce à d’importants investissements gouvernementaux dans le cadre de la Vision 2030, à l’expansion des infrastructures de soins de santé et de biotechnologie de pointe, à l’accent croissant mis sur la médecine régénérative et à l’adoption croissante des solutions de thérapie cellulaire et génique dans les principaux hôpitaux et centres de recherche.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché des équipements de décongélation pour la thérapie cellulaire et génique au cours de la période de prévision, grâce à une forte croissance de la R&D biopharmaceutique, à une augmentation des essais cliniques, à un soutien important aux initiatives de médecine de précision, à une présence accrue des CDMO et à des investissements continus dans les technologies de pointe en laboratoire et en traitement cellulaire.

- Le segment des thérapies cellulaires représentait la plus grande part de revenus du marché, soit 61,7 % en 2025, grâce au nombre croissant de thérapies cellulaires approuvées.

Portée du rapport et segmentation du marché des équipements de décongélation pour la thérapie cellulaire et génique

|

Attributs |

Aperçu du marché des équipements de décongélation pour la thérapie cellulaire et génique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

Progrès dans les technologies de décongélation contrôlée et automatisée

- L'adoption croissante de systèmes de décongélation automatisés et contrôlés avec précision, conçus pour maintenir la viabilité des cellules et des vecteurs après cryoconservation, constitue une tendance majeure et en pleine expansion sur le marché mondial des équipements de décongélation pour la thérapie génique. Les thérapies géniques reposant largement sur des vecteurs viraux thermosensibles et des cellules modifiées, une décongélation homogène et reproductible est devenue une exigence essentielle tant en milieu clinique que commercial.

- Les fabricants privilégient de plus en plus les technologies de décongélation à sec en système fermé et sans eau, qui minimisent les risques de contamination et garantissent un transfert de chaleur uniforme.

- Par exemple, Sartorius a promu des solutions de décongélation à sec pour les flux de travail de thérapie cellulaire et génique afin de remplacer les bains-marie conventionnels, tandis que TheraCube de Cytiva et les plateformes de décongélation contrôlée apparentées sont de plus en plus utilisées par les CDMO pour soutenir les processus de manipulation de vecteurs viraux et de cellules conformes aux BPF, réduisant ainsi les risques de contamination croisée et la variabilité dépendante de l'opérateur.

- L'intégration de la surveillance en temps réel de la température, des profils de décongélation programmables et des capacités d'enregistrement des données renforce encore le contrôle et la traçabilité des procédés. Ces fonctionnalités permettent aux laboratoires et aux entreprises biopharmaceutiques de standardiser les protocoles de décongélation sur plusieurs sites, garantissant ainsi une qualité de produit constante lors des essais cliniques et de la production à l'échelle commerciale.

- De plus, l'essor des modèles de soins au chevet du patient et de production décentralisée stimule la demande en équipements de décongélation compacts, portables et faciles à utiliser. Ces systèmes sont particulièrement précieux dans les pharmacies hospitalières et les centres cliniques où les thérapies géniques sont préparées juste avant leur administration aux patients.

- Cette tendance vers des solutions de décongélation plus sûres, plus rapides et plus reproductibles redéfinit les normes opérationnelles tout au long du processus de thérapie génique, encourageant l'innovation continue des fabricants d'équipements afin de répondre aux besoins évolutifs de la production de produits biologiques avancés.

Dynamique du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

Conducteur

La demande croissante est alimentée par la croissance rapide du développement et de la commercialisation de la thérapie génique.

- L'essor rapide de la recherche en thérapie génique, des essais cliniques et des autorisations réglementaires est un moteur essentiel du marché des équipements de décongélation pour la thérapie génique. À mesure que de plus en plus de thérapies géniques progressent des phases précoces de développement aux essais cliniques de phase avancée et à la commercialisation, le besoin de solutions de décongélation fiables et standardisées s'intensifie.

- Par exemple, la commercialisation de thérapies géniques approuvées par la FDA, telles que Zolgensma et Luxturna, a accru la demande de systèmes de conservation et de décongélation à chaîne du froid rigoureusement contrôlés dans les hôpitaux et les centres de soins spécialisés, incitant les fabricants et les CDMO à adopter des équipements de décongélation validés afin de protéger ces thérapies de grande valeur avant leur administration aux patients.

- Les thérapies géniques font souvent appel à des matériaux précieux et thermosensibles, tels que des vecteurs viraux et des cellules génétiquement modifiées. Une décongélation précise est donc essentielle pour préserver l'efficacité thérapeutique et la sécurité des patients. C'est pourquoi les entreprises biopharmaceutiques et les organismes de développement et de fabrication à façon (CDMO) investissent dans des équipements de décongélation spécialisés, garantissant des processus reproductibles et validés.

- La prévalence croissante des maladies génétiques, des indications oncologiques et des maladies rares accélère encore la demande de thérapies géniques, stimulant indirectement l'adoption de systèmes de décongélation avancés dans les instituts de recherche, les sites de production et les centres cliniques.

- En outre, l'augmentation des financements publics et privés destinés à soutenir les médicaments de thérapie innovante (MTI) renforce le développement des infrastructures, favorisant ainsi l'acquisition d'équipements de traitement dédiés à la thérapie génique, notamment les systèmes de décongélation.

Retenue/Défi

Coûts élevés des équipements et standardisation limitée entre les installations

- Le coût relativement élevé des équipements de décongélation spécialisés pour la thérapie génique demeure un défi majeur, notamment pour les petites entreprises de biotechnologie, les laboratoires de recherche universitaires et les acteurs émergents du marché. Comparés aux méthodes de décongélation classiques, les systèmes automatisés avancés nécessitent un investissement initial plus important, ce qui peut limiter leur adoption par les utilisateurs sensibles aux coûts.

- Par exemple, les petites entreprises de biotechnologie en phase de démarrage et les jeunes entreprises issues du milieu universitaire continuent souvent d'utiliser des méthodes de décongélation manuelles ou semi-automatisées en raison du coût élevé des systèmes de décongélation à sec conformes aux BPF, ce qui peut être difficile à justifier avant que les thérapies n'atteignent les phases finales des essais cliniques ou leur commercialisation.

- De plus, l'absence de standardisation universelle des protocoles de décongélation pour les différents produits de thérapie génique et plateformes de fabrication complique le choix et la mise en œuvre des équipements. La variabilité des formats de conteneurs, des volumes et des exigences de température nécessite souvent des solutions personnalisées, ce qui accroît la complexité opérationnelle.

- Les exigences en matière de formation et les difficultés d'intégration au sein des flux de production existants peuvent également constituer des obstacles, notamment pour les installations qui passent des méthodes traditionnelles de manipulation cryogénique à des systèmes entièrement automatisés.

- Pour surmonter ces défis, les fabricants s'attachent à développer des plateformes de décongélation évolutives, polyvalentes et économiques, ainsi qu'à améliorer la formation des utilisateurs et le support à la validation. Garantir l'accessibilité financière et l'interopérabilité sera essentiel pour favoriser une adoption plus large et assurer une croissance durable du marché.

Portée du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de la modalité, de l'échantillon, du type, de l'application, de l'utilisateur final et du canal de distribution.

- Par modalité

Le marché des équipements de décongélation pour thérapie cellulaire et génique est segmenté, selon le mode de fonctionnement, en systèmes de paillasse et systèmes portables. Le segment des systèmes de paillasse a dominé le marché en 2025, représentant 58,4 % des revenus, grâce à son utilisation généralisée dans les environnements de laboratoire et cliniques contrôlés. Ces systèmes offrent une haute précision, une uniformité de température et une reproductibilité optimales, essentielles au maintien de la viabilité cellulaire pendant la décongélation. Ils sont largement utilisés dans les hôpitaux, les banques de sang et les sites de production pharmaceutique. Leur compatibilité avec les flux de travail conformes aux BPF (Bonnes Pratiques de Fabrication) renforce la demande. Les unités de paillasse permettent un traitement à haut débit, les rendant ainsi adaptées aux essais cliniques à grande échelle. L'intégration avec les systèmes automatisés de traitement cellulaire améliore l'efficacité opérationnelle. Une forte acceptation réglementaire contribue également à leur position dominante. La haute précision réduit les risques de contamination. Les mises à jour technologiques continues améliorent la fiabilité. La préférence du personnel qualifié favorise l'adoption de ces systèmes. L'infrastructure établie dans les régions développées consolide leur leadership. En résumé, la fiabilité et l'évolutivité sont les principaux facteurs de leur domination.

Le segment des systèmes portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033, porté par la demande croissante de thérapies au chevet du patient et décentralisées. Les systèmes portables offrent une grande flexibilité d'utilisation, aussi bien au chevet du patient que sur le terrain. L'adoption croissante des thérapies cellulaires personnalisées stimule la demande. Ces systèmes permettent une décongélation rapide en situation d'urgence et dans les zones reculées. Leur utilisation accrue dans les essais cliniques favorise leur adoption. Leur conception compacte améliore la mobilité et la facilité d'utilisation. Les progrès technologiques optimisent la précision de la température. L'expansion des centres de soins ambulatoires soutient la croissance. L'adoption croissante sur les marchés émergents stimule la demande. Leur rapport coût-efficacité, comparé aux systèmes de paillasse, favorise leur pénétration du marché. L'augmentation des investissements dans les infrastructures de santé mobiles accélère leur adoption. En résumé, la portabilité et la praticité sont les principaux moteurs d'une forte croissance annuelle composée.

- Par échantillon

Sur la base d'un échantillon, le marché est segmenté en thérapies cellulaires et thérapies géniques. Le segment des thérapies cellulaires représentait la plus grande part de revenus (61,7 %) en 2025, grâce au nombre croissant de thérapies cellulaires approuvées. La forte demande en thérapies CAR-T et en thérapies à base de cellules souches contribue significativement à cette position dominante. Les thérapies cellulaires nécessitent une décongélation précise pour préserver la viabilité et la fonctionnalité des cellules. L'augmentation des applications cliniques en oncologie et en médecine régénérative soutient la croissance. L'adoption croissante dans les hôpitaux et les centres de recherche stimule la demande. Un portefeuille solide de produits de thérapie cellulaire en développement renforce la part de marché. L'utilisation fréquente dans les banques de sang contribue également à cette position dominante. Des protocoles de décongélation avancés améliorent les résultats cliniques. Les approbations réglementaires renforcent la confiance. L'expansion des installations de production de thérapies cellulaires accroît la demande en équipements. L'investissement dans l'automatisation favorise l'évolutivité. Collectivement, ces facteurs maintiennent le leadership du secteur.

Le segment des thérapies géniques devrait connaître la croissance annuelle composée la plus rapide, soit 10,1 %, entre 2026 et 2033, portée par les progrès rapides du génie génétique. L'augmentation du nombre d'autorisations de mise sur le marché des traitements géniques soutient la demande. Les thérapies géniques nécessitent une décongélation contrôlée pour préserver la stabilité des vecteurs. L'intensification des essais cliniques favorise leur adoption. La hausse des investissements dans le traitement des maladies rares accélère la croissance. L'amélioration des solutions de décongélation renforce la sécurité et l'efficacité. La sensibilisation croissante des cliniciens soutient l'adoption de ces thérapies. L'expansion des banques de gènes accroît l'utilisation des équipements. Les partenariats entre entreprises de biotechnologie stimulent l'innovation. Le soutien réglementaire aux thérapies géniques accélère leur commercialisation. L'amélioration de la logistique de la chaîne du froid contribue également à cette croissance. L'ensemble de ces tendances explique cette forte croissance annuelle composée.

- Par type

Le marché est segmenté, selon le type de système, en systèmes de décongélation manuels et automatiques. Le segment des systèmes automatiques a dominé le marché en 2025, avec une part de revenus de 54,9 %, grâce à une constance supérieure et à une réduction des erreurs humaines. Les systèmes automatisés garantissent un contrôle précis de la température et des protocoles de décongélation standardisés. Leur forte adoption dans les installations conformes aux BPF (Bonnes Pratiques de Fabrication) contribue à cette domination. Ces systèmes réduisent considérablement les risques de contamination. La préférence croissante pour l'automatisation dans la production biopharmaceutique stimule la demande. L'intégration aux procédés en circuit fermé renforce la sécurité. La réduction de la dépendance à la main-d'œuvre améliore l'efficacité. La capacité de production élevée permet une production à grande échelle. La forte demande des entreprises pharmaceutiques consolide le leadership du secteur. Les organismes de réglementation privilégient les processus automatisés. L'innovation continue améliore les performances du système. En définitive, l'automatisation est le principal moteur de cette domination.

Le segment des systèmes de décongélation manuelle devrait connaître la croissance annuelle composée la plus rapide, à 8,6 %, entre 2026 et 2033, grâce à leur accessibilité et leur simplicité. Largement utilisés dans les petits laboratoires et les instituts de recherche, ces systèmes nécessitent un faible investissement initial. L'essor de la recherche dans les économies émergentes stimule la demande. La flexibilité dans la manipulation de différents types d'échantillons favorise la croissance. Le développement des programmes de formation améliore la précision d'utilisation. L'adoption dans la recherche clinique précoce soutient l'expansion du marché. La multiplication des jeunes entreprises de biotechnologie alimente la demande. La facilité d'entretien est un atout. La portabilité de ces systèmes en facilite l'utilisation. La décentralisation croissante du traitement des thérapies contribue également à la croissance. L'ensemble de ces facteurs explique la forte croissance annuelle composée.

- Sur demande

En fonction de l'application, le marché est segmenté en traitement en amont et en traitement en aval. Le segment du traitement en aval détenait la plus grande part de revenus (57,3 %) en 2025, grâce à son rôle crucial dans la préparation finale du produit thérapeutique. Une décongélation précise lors du traitement en aval garantit l'intégrité du produit. La commercialisation croissante des thérapies cellulaires et géniques stimule la demande. La forte dépendance à une décongélation contrôlée soutient la position dominante du marché. L'adoption de cette technologie dans les sites de production renforce sa part de revenus. Des exigences strictes en matière de contrôle qualité favorisent l'utilisation des équipements. Les flux de travail avancés en aval nécessitent une gestion précise de la température. L'augmentation des volumes de production accroît la fréquence d'utilisation. L'accent mis par la réglementation sur la constance des processus encourage l'adoption. L'intégration aux opérations de remplissage et de conditionnement stimule la demande. D'importants investissements pharmaceutiques soutiennent la croissance. Ces facteurs contribuent au leadership du marché.

Le segment des procédés en amont devrait connaître la croissance annuelle composée la plus rapide (9,0 %) entre 2026 et 2033, portée par l'expansion des activités de recherche. L'expansion cellulaire précoce exige une décongélation fiable. L'augmentation des investissements en R&D stimule l'adoption. La croissance de la recherche académique soutient la demande. L'innovation technologique améliore l'efficacité des procédés en amont. La multiplication des essais cliniques alimente la croissance. L'intégration de l'automatisation renforce l'évolutivité. L'accent mis sur l'optimisation des procédés soutient l'expansion. L'essor des jeunes entreprises de biotechnologie stimule la demande. L'adoption à l'échelle pilote accroît l'utilisation. L'amélioration de la reproductibilité favorise la préférence. Globalement, l'expansion des procédés en amont est le principal moteur de la croissance annuelle composée.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en banques de sang et centres de transfusion, hôpitaux et laboratoires de diagnostic, laboratoires de recherche et établissements d'enseignement supérieur, industrie biotechnologique et pharmaceutique, banques de sang de cordon et de cellules souches, banques de gènes et autres. Le segment de l'industrie biotechnologique et pharmaceutique a dominé le marché avec une part de revenus de 36,8 % en 2025, grâce à la production de thérapies à grande échelle. La production en grand volume exige des équipements de décongélation de pointe. L'augmentation des autorisations de mise sur le marché conforte cette position dominante. L'investissement dans l'automatisation améliore l'efficacité. De solides projets de R&D stimulent la demande. L'expansion mondiale des sites de production favorise l'adoption. La conformité réglementaire exige une décongélation précise. L'importante disponibilité de capitaux permet la modernisation des équipements. Les partenariats stratégiques renforcent la position sur le marché. L'externalisation croissante des activités soutient l'utilisation. L'optimisation continue des processus maintient le leadership. Ces facteurs contribuent au maintien de la domination du marché.

Le segment des banques de sang de cordon et de cellules souches devrait connaître la croissance annuelle composée la plus rapide, à 9,4 %, entre 2026 et 2033, portée par une sensibilisation accrue à la préservation des cellules souches. L'augmentation des taux de natalité dans les régions émergentes stimule la demande de stockage. L'utilisation croissante en médecine régénérative favorise l'adoption de ces banques. L'amélioration des technologies de décongélation accroît la viabilité cellulaire. Les initiatives gouvernementales encouragent la constitution de banques de cellules souches. Le développement des établissements de conservation privés alimente la croissance. L'essor du tourisme médical soutient la demande. Les progrès technologiques améliorent l'efficacité opérationnelle. La multiplication des applications cliniques stimule l'utilisation. L'expansion des infrastructures de stockage soutient la croissance annuelle composée. La sensibilisation croissante des consommateurs favorise les inscriptions. Ces tendances sont à l'origine d'une forte croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs dominait le marché avec une part de revenus de 48,6 % en 2025, grâce aux achats groupés des hôpitaux et des entreprises pharmaceutiques. L'approvisionnement direct garantit la maîtrise des coûts et l'assurance qualité. Les institutions publiques privilégient les achats par appel d'offres. Les contrats d'approvisionnement à long terme assurent la stabilité. La standardisation des équipements favorise l'efficacité opérationnelle. Des relations solides entre fournisseurs et clients renforcent la position dominante. Les grandes unités de production s'appuient sur l'approvisionnement direct. Les procédures d'appel d'offres facilitent la conformité réglementaire. L'intégration de contrats de service augmente la valeur ajoutée. La réduction des coûts d'intermédiaires favorise cette préférence. Les achats en gros volumes sont un facteur clé de la domination. Ces éléments contribuent au maintien du leadership.

Le segment des distributeurs tiers devrait connaître la croissance annuelle composée la plus rapide, à 8,9 %, entre 2026 et 2033, portée par l'expansion de leur réseau sur les marchés émergents. Les distributeurs facilitent l'accès aux soins pour les petites et moyennes structures. La présence locale améliore la prestation de services. Le développement des infrastructures de santé privées stimule la demande. La flexibilité des options d'achat favorise l'adoption des solutions. L'amélioration de la logistique accroît la disponibilité des produits. Les fabricants bénéficient d'une réduction de leurs charges opérationnelles. L'augmentation des dépenses de santé soutient les réseaux de distributeurs. Un nombre croissant de jeunes entreprises de biotechnologie s'appuient sur les distributeurs. Le service après-vente fidélise la clientèle. L'expansion du marché dans les régions éloignées alimente la croissance. Tous ces facteurs contribuent à une forte croissance annuelle composée.

Analyse régionale du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

- Le marché des équipements de décongélation pour thérapie cellulaire et génique au Moyen-Orient et en Afrique (MEA) devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période prévisionnelle, portée par l'augmentation des investissements dans les infrastructures de santé de pointe, l'intérêt croissant pour la médecine régénérative et l'adoption progressive des thérapies cellulaires et géniques dans toute la région. Des pays comme l'Arabie saoudite et les Émirats arabes unis s'imposent comme des acteurs clés, grâce à des programmes de transformation des systèmes de santé pilotés par les gouvernements, au développement d'écosystèmes biotechnologiques et à un meilleur accès aux technologies thérapeutiques avancées.

- The growing number of clinical trials, translational research activities, and early-stage commercialization of cell and gene therapies is increasing demand for reliable, precise, and contamination-free thawing equipment, which is critical for maintaining cell viability, product consistency, and therapeutic efficacy in clinical and hospital-based setting

- In addition, the gradual positioning of the Middle East as a regional hub for advanced biopharmaceutical manufacturing and contract research activities is accelerating the adoption of standardized, automated, and GMP-compliant thawing solutions across research laboratories, CDMOs, and leading hospitals, particularly in countries investing heavily in precision medicine and advanced biologics infrastructure

Saudi Arabia Cell and Gene Therapy Thawing Equipment Market Insight

Saudi Arabia cell and gene therapy thawing equipment market dominated the cell and gene therapy thawing equipment market in the MEA region with the largest revenue share of approximately 33.9% in 2025, supported by substantial government investments under Vision 2030 and the rapid expansion of advanced healthcare and biotechnology infrastructure. The country’s strong focus on developing regenerative medicine capabilities and localized biopharmaceutical manufacturing is driving demand for specialized thawing equipment across research institutes, tertiary hospitals, and emerging cell therapy centers. Increasing adoption of cell and gene therapy solutions for oncology, rare diseases, and autoimmune disorders is further boosting the need for precise and controlled thawing systems. In addition, rising collaborations with international biotech companies and growing investment in physician training and advanced laboratory facilities are strengthening Saudi Arabia’s leadership position in the regional market.

U.A.E. Cell and Gene Therapy Thawing Equipment Market Insight

The U.A.E. cell and gene therapy thawing equipment market is expected to be the fastest-growing country in the cell and gene therapy thawing equipment market during the forecast period, driven by rapid growth in biopharmaceutical R&D and increasing clinical trial activity for advanced therapies. Strong government support for precision medicine initiatives, along with the expansion of biotechnology parks and research hubs, is accelerating adoption of advanced cell processing technologies, including automated thawing equipment. The growing presence of CDMOs and international life sciences companies is further increasing demand for standardized and GMP-compliant thawing solutions. Continuous investments in cutting-edge laboratory infrastructure and hospital-based cell therapy programs are positioning the U.A.E. as a key growth hub for cell and gene therapy thawing equipment in the MEA region.

Middle East and Africa Cell and Gene Therapy Thawing Equipment Market Share

The Cell and Gene Therapy Thawing Equipment industry is primarily led by well-established companies, including:

- Thermo Fisher Scientific (États-Unis)

- GE HealthCare (États-Unis)

- Cytiva (États-Unis)

- Solutions BioLife (États-Unis)

- Sartorius (Allemagne)

- Merck KGaA (Allemagne)

- PHC Holdings Corporation (Japon)

- Panasonic Healthcare (Japon)

- Eppendorf (Allemagne)

- Helmer Scientific (États-Unis)

- B Medical Systems (Luxembourg)

- Brooks Automation (États-Unis)

- Asymptote (Royaume-Uni)

- MedCision (Chine)

- Haier Biomedical (Chine)

Dernières évolutions du marché des équipements de décongélation pour la thérapie cellulaire et génique au Moyen-Orient et en Afrique

- En mars 2023, BioLife Solutions, Inc. a lancé une version améliorée de son système de décongélation intelligent evo, doté d'une connectivité sans fil et d'une interface utilisateur optimisée, permettant une surveillance à distance et une traçabilité lors de la décongélation de thérapies cellulaires cryoconservées – une amélioration clé pour le contrôle qualité et la conformité dans les flux de travail cliniques et de fabrication.

- En février 2023, Sartorius AG a annoncé une collaboration stratégique avec une entreprise biopharmaceutique européenne de premier plan pour co-développer une solution de décongélation entièrement automatisée et en circuit fermé, adaptée aux thérapies dérivées de cellules souches, visant à minimiser les risques de contamination et à améliorer l'homogénéité de la décongélation dans la fabrication de thérapies innovantes.

- En janvier 2023, Thermo Fisher Scientific Inc. a lancé son système de décongélation à vitesse contrôlée CryoMed, conçu pour assurer une décongélation homogène d'échantillons biologiques critiques avec une reproductibilité élevée et pour faciliter la conformité réglementaire dans les flux de travail de décongélation de la recherche clinique et des industries biopharmaceutiques.

- En avril 2025, Thermo Fisher Scientific a annoncé une collaboration stratégique avec Miltenyi Biotec visant à intégrer la décongélation automatisée aux flux de travail de traitement cellulaire pour les thérapies cellulaires cliniques, contribuant ainsi à réduire le temps de traitement global et à améliorer la viabilité cellulaire dans la production de thérapies avancées.

- En mai 2025, Stylus Medicine, une start-up de biotechnologie spécialisée dans les technologies de fabrication de thérapies avancées, a levé 85 millions de dollars américains afin de financer des initiatives innovantes concernant les processus de décongélation et de production, répondant ainsi aux défis liés à l'administration des thérapies cellulaires et géniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.