Middle East And Africa Cocoa Products Market

Taille du marché en milliards USD

TCAC :

%

USD

750.20 Million

USD

957.74 Million

2024

2032

USD

750.20 Million

USD

957.74 Million

2024

2032

| 2025 –2032 | |

| USD 750.20 Million | |

| USD 957.74 Million | |

| % | |

|

Segmentation du marché mondial des produits à base de cacao au Moyen-Orient et en Afrique, par type de cacao (cacao Forastero, cacao Criollo et cacao Trinitario), type de produit (beurre de cacao, fèves de cacao, poudre et tourteau de cacao, liqueur et pâte de cacao, éclats de cacao et autres), source (inorganique et biologique), application (aliments et boissons, compléments alimentaires, soins personnels et cosmétiques et autres), canal de distribution (direct et indirect) - Tendances et prévisions du secteur jusqu'en 2032

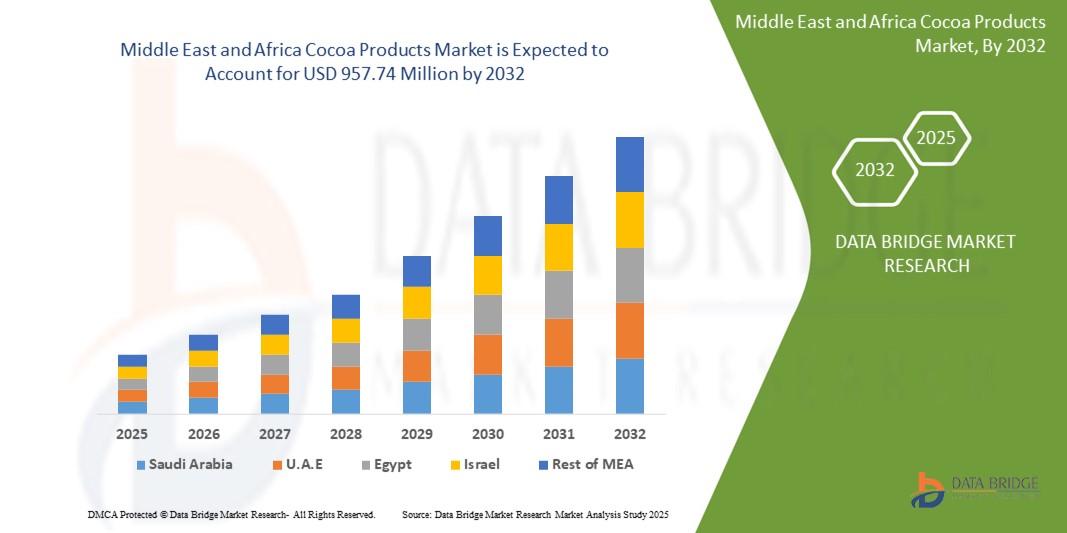

Taille du marché des produits à base de cacao au Moyen-Orient et en Afrique

- La taille du marché mondial des produits à base de cacao au Moyen-Orient et en Afrique était évaluée à 750,20 millions USD en 2024 et devrait atteindre 957,74 millions USD d'ici 2032 , à un TCAC de 3,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de confiseries au chocolat, l'expansion de la population de la classe moyenne avec un revenu disponible accru et la sensibilisation croissante aux bienfaits pour la santé des produits à base de cacao.

- En outre, la pénétration croissante des boulangeries et des cafés de style occidental, ainsi que l'urbanisation rapide et l'évolution des préférences alimentaires dans les économies émergentes telles que l'Inde, la Chine et l'Indonésie, soutiennent l'expansion du marché.

Analyse du marché des produits à base de cacao au Moyen-Orient et en Afrique

- La région connaît une forte croissance de la consommation de produits à base de cacao, tirée par l'évolution des habitudes alimentaires, la demande croissante de chocolat haut de gamme et l'urbanisation croissante.

- En outre, la croissance de la tendance santé et bien-être a encouragé la consommation de chocolat noir et de produits à base de cacao à faible teneur en sucre, stimulant davantage la demande du marché dans toute la région.

- Le marché sud-africain des produits à base de cacao a capturé la plus grande part des revenus de la région Moyen-Orient et Afrique en 2024, grâce à la demande croissante de confiseries au chocolat, à l'urbanisation croissante et à l'intérêt croissant des consommateurs pour les produits à base de cacao haut de gamme et fonctionnels.

- L'Arabie saoudite devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché des produits à base de cacao du Moyen-Orient et d'Afrique en raison de l'augmentation des revenus disponibles, de l'influence croissante de l'alimentation occidentale, de la sensibilisation accrue à la santé et de l'expansion des infrastructures de vente au détail soutenant la demande de produits à base de cacao de haute qualité et axés sur le bien-être.

- Le cacao Forastero a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, principalement grâce à sa culture répandue, son rendement élevé et sa rentabilité. Ce type de cacao est couramment utilisé dans les produits chocolatés grand public et les produits transformés, ce qui en fait un choix privilégié des fabricants commerciaux.

Portée du rapport et segmentation du marché des produits à base de cacao au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des produits à base de cacao au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Demande croissante d'ingrédients à base de cacao biologiques et issus de sources éthiques |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits à base de cacao au Moyen-Orient et en Afrique

Tendances du marché des produits à base de cacao

« Préférence croissante pour les produits de chocolat haut de gamme et artisanaux »

- Les consommateurs du Moyen-Orient et d'Afrique optent de plus en plus pour des produits de chocolat haut de gamme et artisanaux en raison de l'évolution des préférences gustatives et de l'intérêt croissant pour les offres artisanales.

- La croissance du revenu disponible et une plus grande exposition à la culture de la confiserie occidentale stimulent la demande de chocolats de haute qualité, de la fève à la barre, dans les centres urbains de la région.

- Les marques lancent des produits à base de cacao d'origine spécifique et issus de sources éthiques pour répondre aux segments du luxe et du bien-être

- Les innovations gustatives uniques telles que les chocolats infusés à la cardamome, à la rose, à la pistache et au sel de mer gagnent en popularité auprès des consommateurs à la recherche de nouvelles expériences gustatives.

- Par exemple, en Afrique du Sud, les chocolatiers locaux ont lancé des chocolats noirs artisanaux d'origine unique, fabriqués à partir de fèves provenant de sources éthiques, attirant ainsi les consommateurs haut de gamme et soucieux du développement durable.

Dynamique du marché des produits à base de cacao au Moyen-Orient et en Afrique

Conducteur

« Une sensibilisation accrue à la santé stimule la demande de produits à base de cacao fonctionnels »

- Les consommateurs soucieux de leur santé au Moyen-Orient et en Afrique stimulent la demande de produits à base de cacao riches en flavonoïdes et en antioxydants.

- Le cacao est de plus en plus incorporé dans les aliments fonctionnels tels que les barres protéinées, les shakes nutritionnels et les compléments alimentaires dans toute la région.

- L'augmentation de la population de la classe moyenne et la sensibilisation croissante au bien-être dans des pays comme les Émirats arabes unis et l'Afrique du Sud alimentent la demande de chocolat noir et de variantes de cacao à faible teneur en sucre.

- Les fabricants innovent avec des produits clean label, biologiques et à haute teneur en cacao pour répondre aux besoins de la population axée sur la santé de la région.

- Par exemple, aux Émirats arabes unis, les marques locales ont lancé des gammes de chocolat noir haut de gamme mettant l'accent sur la santé cardiaque et les bienfaits antioxydants, ciblant la base croissante de consommateurs soucieux de leur forme physique dans la région.

Retenue/Défi

« Volatilité des prix du cacao et perturbations de la chaîne d'approvisionnement »

- Les fluctuations des prix mondiaux du cacao dues aux problèmes météorologiques et à l'instabilité politique ont un impact sur les coûts des intrants pour les fabricants de produits à base de cacao au Moyen-Orient et en Afrique.

- La forte dépendance aux importations de cacao expose la région aux risques de change et aux retards d’expédition, ce qui affecte les délais de production et la rentabilité.

- Les perturbations de la chaîne d'approvisionnement, telles que la congestion des ports et les goulots d'étranglement dans les transports, créent des défis dans l'approvisionnement en ingrédients bruts de cacao dans la région.

- Les petites et moyennes entreprises (PME) du Moyen-Orient et d’Afrique peinent à gérer la volatilité des prix, ce qui affecte leur rentabilité et leur compétitivité à long terme.

- Par exemple, pendant la pandémie de COVID-19, plusieurs pays du Moyen-Orient et d'Afrique ont connu des pénuries d'approvisionnement en cacao en raison de la perturbation des importations et de la hausse des prix mondiaux du cacao.

Portée du marché des produits à base de cacao au Moyen-Orient et en Afrique

Le marché est segmenté en cinq segments notables en fonction du type de cacao, du type de produit, de la source, de l'application et du canal de distribution.

• Par type de cacao

En fonction du type de cacao, le marché des produits à base de cacao au Moyen-Orient et en Afrique est segmenté en cacao Forastero, cacao Criollo et cacao Trinitario. Le cacao Forastero a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, principalement grâce à sa culture répandue, son rendement élevé et sa rentabilité. Ce type de cacao est couramment utilisé dans les produits chocolatés grand public et les produits transformés, ce qui en fait un choix privilégié des fabricants commerciaux.

Le segment du cacao Criollo devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de chocolat haut de gamme et d'origine unique. Les fèves Criollo sont réputées pour leur finesse aromatique et sont de plus en plus adoptées par les marques de chocolat artisanal et gastronomique dans des pays comme le Japon et l'Australie, où les consommateurs manifestent un intérêt croissant pour les produits à base de cacao de haute qualité et issus de sources éthiques.

• Par type de produit

En fonction du type de produit, le marché est segmenté en beurre de cacao, fèves de cacao, poudre et tourteaux de cacao, liqueur et pâte de cacao, fèves de cacao, etc. Le segment de la poudre et du tourteau de cacao a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation intensive en boulangerie, confiserie et boissons. Il est largement utilisé par les consommateurs professionnels et privés en raison de son prix abordable et de sa polyvalence.

Le segment du beurre de cacao devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son utilisation croissante dans les chocolats, les cosmétiques et les formules de soins de la peau. La demande croissante de produits de beauté naturels et de marque propre au Moyen-Orient et en Afrique a particulièrement renforcé l'importance du beurre de cacao dans l'industrie des soins personnels et des cosmétiques.

• Par source

En fonction de la provenance, le marché est segmenté en produits inorganiques et biologiques. Le segment inorganique a représenté la part de chiffre d'affaires la plus importante en 2024, grâce à ses chaînes d'approvisionnement bien établies, à sa rentabilité et à sa disponibilité pour les besoins de production à grande échelle. Les produits à base de cacao inorganiques sont couramment utilisés dans la transformation commerciale de produits alimentaires et de boissons à grande échelle.

Le segment biologique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à une conscience croissante de la santé, à une préférence croissante pour les ingrédients sans produits chimiques et issus de sources durables, et à la prolifération des offres de produits biologiques dans les canaux de vente au détail en Inde, en Chine et en Australie.

• Sur demande

En fonction des applications, le marché des produits à base de cacao au Moyen-Orient et en Afrique est segmenté en aliments et boissons, compléments alimentaires, soins personnels et cosmétiques, entre autres. En 2024, le segment des aliments et boissons a dominé le marché avec la plus forte part de chiffre d'affaires, grâce à la large utilisation du cacao dans les chocolats, les confiseries, les produits laitiers et les boissons prêtes à boire.

Le segment des compléments alimentaires devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la tendance croissante au bien-être et l'inclusion croissante d'extraits de cacao dans les aliments fonctionnels et les nutraceutiques. Les consommateurs des centres urbains du Japon et de Corée du Sud optent de plus en plus pour des compléments enrichis en cacao destinés à améliorer leur santé cardiaque et leur humeur.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en distribution directe et indirecte. Le segment indirect a dominé le marché en 2024, soutenu par la présence croissante des supermarchés, hypermarchés, commerces de proximité et plateformes en ligne. La popularité croissante des plateformes de commerce électronique et des applications de livraison de repas au Moyen-Orient et en Afrique a rendu les produits à base de cacao plus accessibles aux consommateurs.

Le segment direct devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en particulier parmi les acheteurs interentreprises, notamment les fabricants de produits alimentaires et les entreprises de cosmétiques qui s'approvisionnent en ingrédients de cacao directement auprès des transformateurs et des coopératives de cacao certifiées pour un meilleur contrôle de la qualité et une meilleure traçabilité.

Analyse régionale du marché des produits à base de cacao au Moyen-Orient et en Afrique

- Le marché sud-africain des produits à base de cacao a capturé la plus grande part de revenus dans la région Moyen-Orient et Afrique en 2024, stimulé par la demande croissante de confiseries au chocolat, l'urbanisation croissante et l'intérêt croissant des consommateurs pour les produits à base de cacao haut de gamme et fonctionnels.

- L'industrie agroalimentaire bien établie du pays, combinée à une classe moyenne en pleine expansion, stimule la consommation nationale de cacao. De plus, les fabricants sud-africains se concentrent de plus en plus sur des produits à valeur ajoutée tels que le chocolat noir, les boissons cacaotées et les en-cas bien-être.

- La présence de chaînes de vente au détail organisées et de plateformes de commerce électronique améliore encore l’accessibilité des produits et encourage la croissance du marché dans les zones urbaines et semi-urbaines.

Aperçu du marché des produits à base de cacao en Arabie saoudite

Le marché saoudien des produits à base de cacao devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'évolution des modes de vie des consommateurs, une sensibilisation accrue aux questions de santé et une demande croissante de produits à base de cacao de haute qualité. La popularité croissante des confiseries occidentales, combinée aux investissements dans la fabrication de produits alimentaires et la modernisation du commerce de détail, stimule l'expansion du marché. De plus, la jeunesse de la population saoudienne et l'intérêt croissant pour les produits chocolatés fonctionnels et gourmets accélèrent leur adoption dans les circuits de restauration et de vente au détail.

Part de marché des produits à base de cacao au Moyen-Orient et en Afrique

L'industrie des produits à base de cacao au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Plot Enterprise Ghana Ltd (Ghana)

- Société de transformation du cacao limitée (Ghana)

- Niche Cocoa Industry Ltd (Ghana)

- Office ghanéen du cacao – COCOBOD (Ghana)

- Tulip Cocoa Processing Ltd (Nigéria)

- FoodPro Limited (Nigéria)

- Afrotropic Cocoa Processing Ltd (Ghana)

- Barfoods Ltd (Kenya)

- Tiger Brands (Afrique du Sud)

- Crown Cocoa Products Ltd (Nigéria)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE TAILLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE IMPORT-EXPORT

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DE PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9. CONSOMMATION DE CHOCOLAT AU MOYEN-ORIENT, PAR PAYS, 2022-2031, (EN MILLIONS USD) (EN KILO-TONNES)

9.1.1 AFRIQUE DU SUD

9.1.2 Émirats arabes unis

9.1.3 ÉGYPTE

9.1.4 JORDANIE

9.1.5 MAROC

9.1.6 ARABIE SAOUDITE

9.1.7 BAHREÏN

9.1.8 OMAN

9.1.9 QATAR

9.1.10 KOWEÏT

9.1.11 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

11 PERSPECTIVES DE LA MARQUE

11.1 ANALYSE COMPARATIVE DES MARQUES

11.2 APERÇU PRODUIT VS MARQUE

12 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, (2022-2031) (EN MILLIONS USD) (EN KILO-TONNES)

12.1 APERÇU

12.2 BEURRE DE CACAO

12.2.1 BEURRE DE CACAO, PAR TYPE

12.2.1.1. PARTIELLEMENT DÉSODORÉ

12.2.1.2. ENTIÈREMENT DÉSODORISÉ

12.3 CACAO EN POUDRE

12.3.1 CACAO EN POUDRE, PAR TYPE

12.3.1.1. POUDRE DE CACAO TRAITÉE NATURELLEMENT

12.3.1.2. Poudre de cacao Bensdrop selon le procédé hollandais

12.3.1.3. POUDRE DE CACAO ALCALINISÉE BRUNE

12.3.1.4. POUDRE DE CACAO ALCALINISÉE BRUN ROUGEÂTRE

12.3.1.5. POUDRE DE CACAO ALCALINISÉE ROUGE

12.3.1.6. POUDRE DE CACAO NOIR ALCALINISÉ

12.3.1.7. MÉLANGE DE CACAO DOUBLE DUTCH

12.3.1.8. CACAO ROUGE EN POUDRE

12.4 LIQUEUR ET PÂTE DE CACAO

12.4.1 LIQUEUR ET PÂTE DE CACAO, PAR FORME

12.4.1.1. BLOCS

12.4.1.2. LINGOTS

12.4.1.3. LIQUIDES FACILES À FAIRE FONDRE

12,5 GRUMES DE CACAO

12.6 EXTRAITS LIQUIDES DE CACAO

12.7 AUTRES

13 PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE FÈVES DE CACAO, (2022-2031) (EN MILLIONS USD)

13.1 APERÇU

13.2 FORASTERO CACAO

13.3 CACAO CRIOLLO

13.4 CACAO TRINITARIO

13,5 AUTRES

14 PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR COULEUR DE CACAO, (2022-2031) (EN MILLIONS USD)

14.1 APERÇU

14.2 MARRON

14.2.1 MARRON CLAIR

14.2.2 BRUN FONCÉ

14.3 ROUGE

14.3.1 ROUGE CLAIR

14.3.2 ROUGE FONCÉ

15 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR NATURE, (2022-2031) (EN MILLIONS USD)

15.1 APERÇU

15.2 CONVENTIONNEL

15.3 BIOLOGIQUE

16 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, (2022-2031) (EN MILLIONS USD)

16.1 APERÇU

16.2 ALIMENTS ET BOISSONS

16.2.1 CONFISERIE

16.2.1.1. CONFISERIE, PAR TYPE

16.2.1.1.1. CHOCOLAT

16.2.1.1.1.1 CHOCOLATS BLANCS

16.2.1.1.1.2 CHOCOLATS NOIRS

16.2.1.1.1.3 CHOCOLATS AU LAIT

16.2.1.1.2. BONBONS DURS

16.2.1.1.3. MENTHE

16.2.1.1.4. GOMMES ET GELÉES

16.2.1.1.5. SIROPS AU CHOCOLAT

16.2.1.1.6. CARAMELS ET TOFFEES

16.2.1.1.7. AUTRES

16.2.2 PRODUITS DE BOULANGERIE

16.2.2.1. PRODUIT DE BOULANGERIE, PAR TYPE

16.2.2.1.1. PAIN ET PETITS PAINS

16.2.2.1.2. GÂTEAUX, PÂTISSERIES ET TRUFFES

16.2.2.1.3. BISCUIT

16.2.2.1.4. TARTES ET TOURTES

16.2.2.1.5. BROWNIES

16.2.2.1.6. BISCUITS ET CRACKERS

16.2.2.1.7. AUTRES

16.2.3 PRODUITS LAITIERS

16.2.3.1. PRODUITS LAITIERS, PAR TYPE

16.2.3.1.1. YAOURT

16.2.3.1.2. GLACE

16.2.3.1.3. DESSERTS LAITIERS

16.2.3.1.4. AUTRES

16.2.4 ALIMENTS TRANSFORMÉS

16.2.5 ALIMENTS FONCTIONNELS

16.2.6 PANSEMENTS

16.2.7 NUTRITION SPORTIVE

16.2.8 ALTERNATIVE AU LAIT

16.2.8.1. ALTERNATIVES AUX PRODUITS LAITIERS, PAR TYPE

16.2.8.1.1. ALTERNATIVE AU LAIT

16.2.8.1.2. ALTERNATIVE AU YAOURT LAITIER

16.2.8.1.3. ALTERNATIVE À LA CRÈME GLACÉE À BASE DE PRODUITS LAITIERS

16.2.8.1.4. AUTRES

16.2.8.2. ALIMENTS, PAR TYPE DE PRODUIT

16.2.8.2.1. BEURRE DE CACAO

16.2.8.2.2. CACAO EN POUDRE

16.2.8.2.3. LIQUEUR ET PÂTE DE CACAO

16.2.8.2.4. GRUÉS DE CACAO

16.2.8.2.5. EXTRAITS LIQUIDES DE CACAO

16.2.8.2.6. AUTRES

16.2.9 BOISSONS

16.2.9.1. BOISSONS, PAR TYPE

16.2.9.1.1. ALCOOLISÉ

16.2.9.1.1.1 ALCOOLISÉ, PAR TYPE

16.2.9.1.1.1.1. RHUM

16.2.9.1.1.1.2. WHISKY

16.2.9.1.1.1.3. BIÈRE

16.2.9.1.1.1.4. VODKA

16.2.9.1.1.1.5. VIN

16.2.9.1.1.1.6. CHAMPAYGNE

16.2.9.1.1.1.7. AUTRES

16.2.9.2. SANS ALCOOL

16.2.9.2.1. NON ALCOOLISÉ, PAR TYPE

16.2.9.2.1.1 CAFÉ PRÊT À BOISSON

16.2.9.2.1.2 LAIT AROMATISÉ

16.2.9.2.1.3 LAIT VÉGÉTAL AROMATISÉ

16.2.9.2.1.4 BOISSONS POUR SPORTIFS

16.2.9.2.1.5 SMOOTHIES

16.2.9.2.1.6 AUTRES

16.2.9.3. BOISSONS, PAR TYPE DE PRODUIT

16.2.9.3.1. BEURRE DE CACAO

16.2.9.3.2. CACAO EN POUDRE

16.2.9.3.3. LIQUEUR ET PÂTE DE CACAO

16.2.9.3.4. GRUÉS DE CACAO

16.2.9.3.5. EXTRAITS LIQUIDES DE CACAO

16.2.9.3.6. AUTRES

16.3 SOINS PERSONNELS

16.3.1 SOINS PERSONNELS, PAR TYPE

16.3.1.1. SOINS DE LA PEAU

16.3.1.1.1. CRÈME HYDRATANTE ET LOTION

16.3.1.1.2. SÉRUM

16.3.1.1.3. CRÈME

16.3.1.1.4. HUILE DE MASSAGE

16.3.1.1.5. NETTOYAGE

16.3.1.1.6. SAVON ET GEL DOUCHE

16.3.1.1.7. PRODUITS DE SOIN DES LÈVRES

16.3.1.1.8. AUTRES

16.3.1.2. SOINS CAPILLAIRES

16.3.1.2.1. SÉRUM ET ONGUENTS

16.3.1.2.2. CONDITIONNEUR

16.3.1.2.3. SHAMPOO

16.3.1.2.4. AUTRES

16.3.2 PRODUITS DE SOINS PERSONNELS, PAR TYPE DE PRODUIT

16.3.2.1. BEURRE DE CACAO

16.3.2.2. CACAO EN POUDRE

16.3.2.3. LIQUEUR ET PÂTE DE CACAO

16.3.2.4. GRUÉS DE CACAO

16.3.2.5. EXTRAITS LIQUIDES DE CACAO

16.3.2.6. AUTRES

16.4 PRODUITS PHARMACEUTIQUES

16.4.1 PRODUITS PHARMACEUTIQUES, PAR TYPE

16.4.1.1. SIROPS

16.4.1.2. COMPRIMÉS À CROQUER

16.4.1.3. SUSPENSIONS OU GOMMES

16.4.1.4. AUTRES

16.4.2 PRODUITS PHARMACEUTIQUES, PAR TYPE DE PRODUIT

16.4.2.1. BEURRE DE CACAO

16.4.2.2. CACAO EN POUDRE

16.4.2.3. LIQUEUR ET PÂTE DE CACAO

16.4.2.4. GRUÉS DE CACAO

16.4.2.5. EXTRAITS LIQUIDES DE CACAO

16.4.2.6. AUTRES

16,5 COSMÉTIQUE

16.5.1 COSMÉTIQUES, PAR TYPE

16.5.1.1. ALIMENTS POUR RUMINANTS

16.5.1.2. ALIMENTS POUR VOLAILLES

16.5.1.3. ALIMENTS POUR PORCS

16.5.1.4. ALIMENTS POUR L'AQUACULTURE

16.5.2 COSMÉTIQUES, PAR TYPE DE PRODUIT

16.5.2.1. BEURRE DE CACAO

16.5.2.2. CACAO EN POUDRE

16.5.2.3. LIQUEUR ET PÂTE DE CACAO

16.5.2.4. GRUÉS DE CACAO

16.5.2.5. EXTRAITS LIQUIDES DE CACAO

16.5.2.6. AUTRES

16.6 AUTRES

17 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

17.1 APERÇU

17.2 VENTES DIRECTES

17.3 VENTES INDIRECTES

17.3.1 HORS LIGNE

17.3.1.1. SUPERMARCHÉS/HYPERMARCHÉS

17.3.1.2. DÉPANNEURS

17.3.1.3. MAGASINS SPÉCIALISÉS

17.3.1.4. AUTRES

17.3.2 EN LIGNE

17.3.2.1. SITES WEB APPARTENANT À L'ENTREPRISE

17.3.2.2. SITES WEB TIERS

18 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

18.2 FUSIONS ET ACQUISITIONS

18.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.4 EXPANSIONS ET PARTENARIATS

18.5 MODIFICATIONS RÉGLEMENTAIRES

19 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, (2022-2031) (EN MILLIONS USD) (EN KILO-TONNES)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1 MOYEN-ORIENT ET AFRIQUE

19.1.1 AFRIQUE DU SUD

19.1.2 Émirats arabes unis

19.1.3 ÉGYPTE

19.1.4 JORDANIE

19.1.5 MAROC

19.1.6 ARABIE SAOUDITE

19.1.7 BAHREÏN

19.1.8 OMAN

19.1.9 QATAR

19.1.10 KOWEÏT

19.1.11 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

20 MARCHÉS DES PRODUITS DU CACAO AU MOYEN-ORIENT ET EN AFRIQUE, ANALYSE SWOT ET DBMR

21 MARCHÉ DES PRODUITS À BASE DE CACAO AU MOYEN-ORIENT ET EN AFRIQUE, PROFILS D'ENTREPRISES

21.1 LA SOCIÉTÉ HERSHEY

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTIONS RÉCENTES

21.2 OLAM INTERNATIONAL LIMITED

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTIONS RÉCENTES

21.3 CARGILL, INCORPORÉE

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTIONS RÉCENTES

21.4 BARRY CALLEBAUT

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 ÉVOLUTIONS RÉCENTES

21,5 NESTLÉ SA

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 ÉVOLUTIONS RÉCENTES

21.6 ALTINMARKA

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 ÉVOLUTIONS RÉCENTES

21.7 TERRAIN GHANA

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 ÉVOLUTIONS RÉCENTES

21,8 MONER COCOA, SA

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 ÉVOLUTIONS RÉCENTES

21.9 KERRY GROUP PLC

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 ÉVOLUTIONS RÉCENTES

21.1 PURATOS

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

22 RAPPORTS CONNEXES

23 CONCLUSION

24 QUESTIONNAIRE

25 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.