Middle East And Africa Healthcare It Market

Taille du marché en milliards USD

TCAC :

%

USD

6.77 Billion

USD

18.00 Billion

2022

2030

USD

6.77 Billion

USD

18.00 Billion

2022

2030

| 2023 –2030 | |

| USD 6.77 Billion | |

| USD 18.00 Billion | |

| % | |

Marché des technologies de l'information (TI) dans le domaine de la santé au Moyen-Orient et en Afrique, par solutions et services (solutions, services d'externalisation HCIT et autres), type de composant (logiciel et matériel), mode de livraison (sur site et dans le cloud), utilisateurs finaux (fournisseurs et payeurs) - Tendances et prévisions du secteur jusqu'en 2030.

Analyse et taille du marché des technologies de l'information (TI) dans le secteur de la santé au Moyen-Orient et en Afrique

Le marché des technologies de l'information (TI) en santé est stimulé par l'augmentation des dépenses de R&D des entreprises biotechnologiques et pharmaceutiques, ce qui se traduit par l'adoption de technologies offrant des solutions rentables. Le besoin croissant d'une meilleure standardisation des données stimule la croissance du marché. L'augmentation du nombre d'essais cliniques, notamment dans les pays émergents d'Asie-Pacifique, crée des opportunités de croissance pour le marché des solutions TI en santé. L'adoption des systèmes EDC par les entreprises pharmaceutiques devrait encore stimuler ce marché.

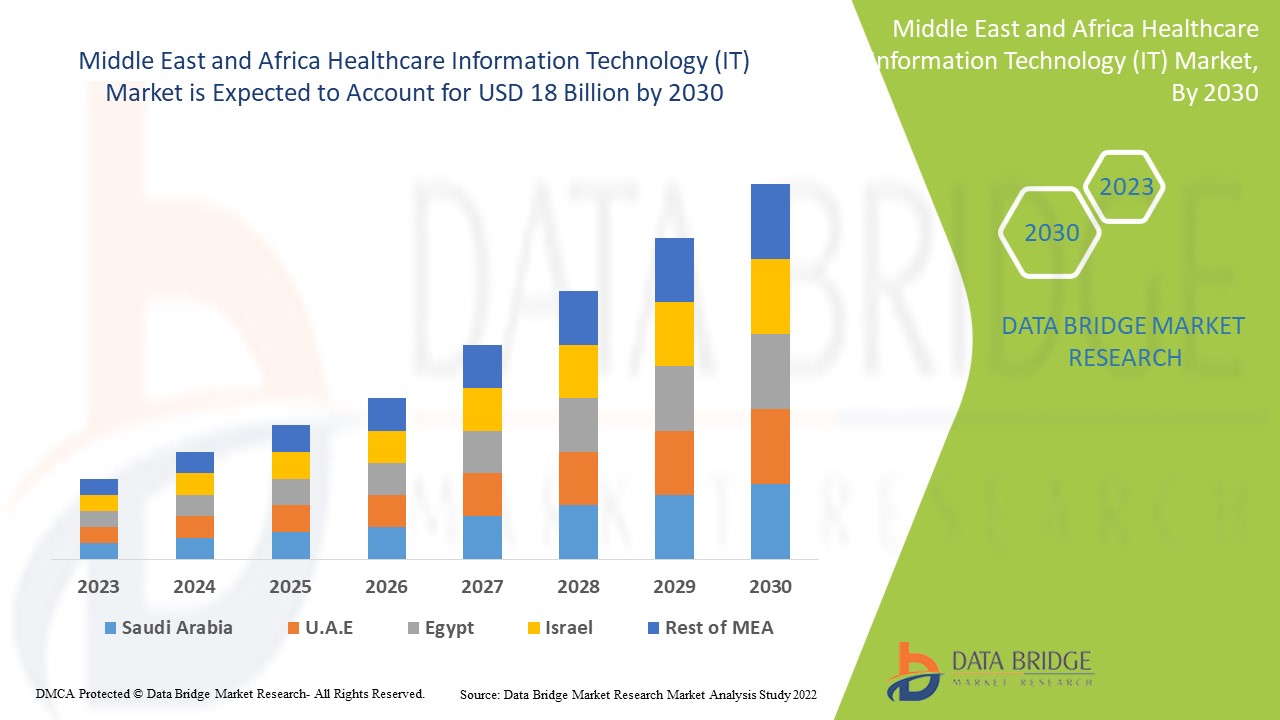

Data Bridge Market Research analyse que le marché des technologies de l'information (TI) dans le domaine de la santé, qui était de 6,77 milliards USD en 2022, devrait atteindre 18 milliards USD d'ici 2030, à un TCAC de 13,0 % au cours de la période de prévision 2023 à 2030. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Portée et segmentation du marché des technologies de l'information (TI) dans le secteur de la santé au Moyen-Orient et en Afrique

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Solutions et services (solutions, services d'externalisation HCIT et autres), type de composant (logiciel et matériel), mode de livraison (sur site et dans le cloud), utilisateurs finaux (fournisseurs et payeurs) |

|

Pays couverts |

Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) |

|

Acteurs du marché couverts |

Oracle (États-Unis), Parexel International Corporation (États-Unis), OpenClinica, LLC (États-Unis), IQVIA (États-Unis), Dassault Systèmes (États-Unis), Clario (États-Unis), Signant Health (États-Unis), Cerner Corporation (États-Unis), McKesson Corporation (États-Unis), General Electric (États-Unis), Allscripts Healthcare, LLC (États-Unis), Koninklijke Philips NV (Pays-Bas), Cognizant (États-Unis), athenahealth, Inc. (États-Unis), UnitedHealth Group (États-Unis), 3M (États-Unis), Advantech Co., Ltd (Taïwan), Agfa-Gevaert Group (Belgique), Avantas, LLC. (États-Unis), Avhana Health, Inc. (États-Unis), BLACK BOOK RESEARCH, LLC (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Les technologies de l'information (TI) en santé étudient les technologies de l'information et leurs applications dans le secteur de la santé. Une approche fondée sur l'information, fondée sur l'étude et la pratique, permet d'assurer une prestation de soins efficace. Les données sont structurées de manière à pouvoir être récupérées et utilisées efficacement dans une évaluation ou un rapport. L'informatique clinique (TI) est utilisée dans de nombreux contextes de soins, notamment les hôpitaux, les instituts de recherche, les cabinets médicaux, l'armée, etc. Aujourd'hui, le secteur de la santé s'appuie fortement sur les données et la technologie pour offrir de meilleurs soins aux patients.

Dynamique du marché des technologies de l'information (TI) dans le domaine de la santé au Moyen-Orient et en Afrique

Conducteurs

- Augmentation du nombre d'essais cliniques

Le nombre croissant d' essais cliniques propulse le marché mondial vers l'avant. Par exemple, Clinical Trials recense actuellement 430 269 études menées dans les 50 États américains et 221 pays. En octobre 2022, environ 430 269 études avaient été enregistrées, dont 55 700 avaient publié des résultats. Plus de 332 694 interventions représentent 77 % des 430 269 études enregistrées, tandis que 95 884 études observationnelles représentent 22 % et près de 857 études à accès élargi. Ce sont là des facteurs clés de la croissance du marché.

- Augmentation des dépenses de R&D

L'augmentation des dépenses en R&D propulse le marché mondial des technologies de l'information (TI) dans le secteur de la santé. Selon l'UNESCO, les dépenses mondiales en R&D ont atteint environ 1 700 milliards de dollars américains. Dix pays représentent environ 80 % de ces dépenses. Par conséquent, la hausse du nombre d'essais cliniques et des dépenses en R&D stimulera le marché mondial des TI dans le secteur de la santé au cours de la période de prévision.

Opportunités

- Initiatives gouvernementales

L'utilisation de la technologie dans les essais cliniques améliore l'efficacité en facilitant la communication avec le personnel des études, les patients et les communautés, et facilite le recrutement des participants. De tous les milieux socio-économiques, les services cliniques numériques sont de plus en plus utilisés pour leur commodité. Les efforts des acteurs du marché pour développer des plateformes informatiques de santé performantes contribuent à la croissance du marché. Par exemple, Mednet, une entreprise de technologies de la santé, lancera en décembre 2020 un logiciel doté de fonctionnalités étendues de déclaration électronique des résultats des patients (ePRO). Ce module a été créé pour accroître l'engagement des patients et permettre la participation à distance pendant la pandémie. Par ailleurs, en octobre 2020, Dassault Systèmes (OTCMKTS : DASTY) a acquis Medidata Solutions, Inc. (NASDAQ : MDSO). Ce sont ces initiatives qui contribuent à la croissance du marché.

Contraintes/Défis

- Risques et coûts liés à la sécurité des données

Les préoccupations en matière de sécurité des données et les coûts d'achat et d'installation freinent la croissance du marché des technologies de l'information (TI) en santé. Par exemple, le risque constant de piratage informatique met en péril les données. De plus, selon HealthIT Gov, le coût d'achat et d'installation d'un système de dossier médical électronique (DME) varie entre 15 000 et 70 000 dollars par prestataire. Par conséquent, les risques et les coûts liés à la sécurité freinent la croissance du marché des TI en santé au cours de la période de prévision.

Ce rapport sur le marché des technologies de l'information (TI) dans le secteur de la santé détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des TI dans le secteur de la santé, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché des technologies de l'information (TI) dans le secteur de la santé

La COVID-19 a eu un impact positif sur le marché des technologies de l'information (TI) en santé, car il n'existait aucune méthode de diagnostic ni de traitement contre la COVID-19. La rapidité de la circulation du virus a incité la recherche et le développement, ce qui a entraîné une augmentation du nombre d'essais cliniques enregistrés. Par exemple, le Registre international des essais cliniques (ICTRP) de l'Organisation mondiale de la Santé recense environ 6 512 études en cours et terminées sur la COVID-19 (ICTRP de l'OMS). De plus, la COVID-19 a incité le monde entier à améliorer les technologies de l'information en santé afin d'obtenir de meilleurs résultats. Par conséquent, le marché des systèmes informatiques en santé devrait connaître une croissance.

Développements récents

- En 2019, GENERAL ELECTRIC a lancé le logiciel de protocole SpinOculation C-Pro pour la thérapie cellulaire, permettant aux utilisateurs de choisir les concentrations et les volumes cellulaires depuis la préparation cellulaire initiale jusqu'à la transduction jusqu'à la remise en suspension finale.

- En 2019, Koninklijke Philips NV et Paige ont collaboré pour appliquer l'intelligence artificielle au diagnostic en pathologie clinique. Les solutions ainsi créées visent à améliorer la précision et la rapidité du diagnostic oncologique.

Portée du marché des technologies de l'information (TI) dans le domaine de la santé au Moyen-Orient et en Afrique

Le marché des technologies de l'information (TI) dans le secteur de la santé est segmenté selon les solutions et services, le type de composants, le mode de distribution et les utilisateurs finaux. La croissance de ces segments vous permettra d'analyser les segments à faible croissance du secteur et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Type de produit

- Système de gestion des données cliniques (CDMS)

- Système de gestion des essais cliniques (CTMS)

- Saisie électronique de données (SED)

- Résultats électroniques rapportés par les patients (ePRO)

- Fichier maître d'essai électronique (eTMF)

- Randomisation et gestion des stocks d'essais (RTSM)

- Autres

Application

- Systèmes d'information de laboratoire

- Systèmes d'information clinique

Analyse/perspectives régionales du marché des technologies de l'information (TI) dans le secteur de la santé

Le marché des technologies de l'information (TI) dans le domaine de la santé est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, solutions et services, type de composant, mode de livraison et utilisateurs finaux, comme indiqué ci-dessus.

Les pays couverts par le rapport sur le marché des technologies de l'information (TI) dans le domaine de la santé sont l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA).

L’Afrique du Sud devrait connaître une croissance grâce à l’essor des avancées technologiques dans le domaine des technologies de l’information dans le domaine de la santé.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance de l'infrastructure de santé Base installée et pénétration des nouvelles technologies

Le marché des technologies de l'information (TI) dans le secteur de la santé vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en biens d'équipement, parc installé de différents types de produits, impact de la technologie (courbes de durée de vie) et évolution de la réglementation du secteur de la santé, ainsi que leur impact sur le marché des TI. Les données sont disponibles pour la période historique 2011-2021.

Analyse du paysage concurrentiel et des parts de marché des technologies de l'information (TI) dans le secteur de la santé

Le paysage concurrentiel du marché des technologies de l'information (TI) dans le secteur de la santé est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les entreprises du secteur des TI dans le secteur de la santé.

Certains des principaux acteurs opérant sur le marché des technologies de l'information (TI) dans le domaine de la santé sont :

- Oracle (États-Unis)

- Parexel International Corporation (États-Unis)

- OpenClinica, LLC (États-Unis)

- IQVIA (États-Unis)

- Dassault Systèmes (États-Unis)

- Clario (États-Unis)

- Signant Health (États-Unis)

- Cerner Corporation (États-Unis)

- McKesson Corporation (États-Unis)

- General Electric (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Cognizant (États-Unis)

- athenahealth, Inc. (États-Unis)

- Groupe UnitedHealth. (États-Unis)

- 3M (États-Unis)

- Advantech Co., Ltd (Taïwan)

- Groupe Agfa-Gevaert (Belgique)

- Avantas, LLC. (États-Unis)

- Avhana Health, Inc. (États-Unis)

- BLACK BOOK RESEARCH, LLC (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) DANS LE DOMAINE DE LA SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ÉTUDE DE CAS

5.5 ANALYSE DES CINQ FORCES DE PORTER

5.6 ANALYSE D'ÉTUDE DE CAS

5.7 ANALYSE CONCURRENTE DES ENTREPRISES

6 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT

6.1 APERÇU

6.2 SOLUTIONS POUR LES PRESTATAIRES DE SOINS DE SANTÉ

6.2.1 SOLUTIONS CLINIQUES

6.2.1.1. DOSSIERS MÉDICAUX ÉLECTRONIQUES

6.2.1.1.1. HOSPITALISÉ

6.2.1.1.2. AMBULATOIRE

6.2.1.2. ARCHIVES INDÉPENDANTES DU FOURNISSEUR (VNA)

6.2.1.3. SAISIE INFORMATISÉE DES ORDONNANCES MÉDICALES

6.2.1.4. SYSTÈMES D'AIDE À LA DÉCISION CLINIQUE

6.2.1.5. SYSTÈMES D'INFORMATION RADIOLOGIQUE

6.2.1.6. SOLUTION DE GESTION DES DOSE DE RAYONNEMENT

6.2.1.7. SYSTÈMES D'INFORMATION DE GESTION SPÉCIALISÉS

6.2.1.8. SOLUTION DE TRAITEMENT ET D'ANALYSE D'IMAGES MÉDICALES

6.2.1.9. SYSTÈMES D'INTÉGRATION DES INFORMATIONS DE SANTÉ

6.2.1.10. SYSTÈMES DE GESTION DE LA PRATIQUE

6.2.1.11. SYSTÈMES D'INFORMATION DE LABORATOIRE

6.2.1.12. SOLUTIONS DE PATHOLOGIE NUMÉRIQUE

6.2.1.13. SOLUTIONS DE SANTÉ MOBILE (MHEALTH)

6.2.1.14. SOLUTIONS DE TÉLÉSANTÉ

6.2.2 SOLUTIONS NON CLINIQUES

6.2.2.1. SYSTÈMES D'INFORMATION PHARMACEUTIQUE

6.2.2.2. SYSTÈMES DE GESTION DES MÉDICAMENTS

6.2.2.2.1. DOSSIERS ÉLECTRONIQUES D'ADMINISTRATION DES MÉDICAMENTS

6.2.2.2.2. ADMINISTRATION DE MÉDICAMENTS PAR CODE-BARRES

6.2.2.2.3. SYSTÈMES DE GESTION DES STOCKS DE MÉDICAMENTS

6.2.2.2.4. SYSTÈMES D'ASSURANCE MÉDICAMENTAIRE

6.2.2.3. GESTION DES ACTIFS DE SANTÉ

6.2.2.3.1. SYSTÈMES DE GESTION DES ÉQUIPEMENTS

6.2.2.3.2. SUIVI ET GESTION DES PATIENTS

6.2.2.3.3. SURVEILLANCE DE LA TEMPÉRATURE ET DE L'HUMIDITÉ

6.2.2.4. SYSTÈMES DE GESTION DES EFFECTIFS

6.2.2.5. GESTION DU CYCLE DE REVENUS

6.2.2.5.1. ADMISSION SORTIE TRANSFERT/INSCRIPTION

6.2.2.5.2. SYSTÈMES DE CODAGE ASSISTÉ PAR ORDINATEUR

6.2.2.5.3. PLANIFICATION DES CONSULTATIONS DES PATIENTS

6.2.2.5.4. SOLUTIONS DE FACTURATION ET DE GESTION DES RÉCLAMATIONS DES PATIENTS

6.2.2.5.5. ÉCHANGE DE DONNÉES INFORMATIQUES

6.2.2.6. SYSTÈMES DE GESTION FINANCIÈRE

6.2.2.7. SYSTÈMES DE GESTION DES DOCUMENTS MÉDICAUX

6.2.2.8. ÉCHANGES D'INFORMATIONS SUR LES SOINS DE SANTÉ

6.2.2.9. GESTION DE LA SANTÉ DE LA POPULATION

6.2.2.10. GESTION DE LA CHAÎNE D'APPROVISIONNEMENT

6.2.2.10.1. GESTION DES ACHATS

6.2.2.10.2. GESTION DES STOCKS

6.2.2.11. ANALYSE DES SOINS DE SANTÉ

6.2.2.11.1. ANALYSES CLINIQUES

6.2.2.11.2. ANALYSE FINANCIÈRE

6.2.2.11.3. ANALYSE OPÉRATIONNELLE ET ADMINISTRATIVE

6.2.2.12. GESTION DE LA RELATION CLIENT

6.3 SOLUTIONS DE PAYEUR DE SOINS DE SANTÉ

6.3.1 ANALYSE ET AUDIT DE LA PHARMACIE

6.3.2 GESTION DES RÉCLAMATIONS

6.3.3 GESTION DE LA FRAUDE

6.3.4 SYSTÈMES DE CODAGE ASSISTÉ PAR ORDINATEUR

6.3.5 GESTION DES PAIEMENTS

6.3.5.1. GESTION DE LA FACTURATION DES PATIENTS

6.3.5.2. GESTION DE LA FACTURATION DES FOURNISSEURS

6.3.6 GESTION DU RÉSEAU DES FOURNISSEURS

6.3.7 GESTION DE L'ÉLIGIBILITÉ DES MEMBRES

6.3.8 GESTION DE LA RELATION CLIENT

6.3.9 GESTION DES DOCUMENTS MÉDICAUX

6.3.10 AUTRE

6.4 SERVICES D'EXTERNALISATION DES HCIT

6.4.1 FOURNISSEUR DE SERVICES D'EXTERNALISATION HCIT

6.4.1.1. SERVICES DE GESTION DES DOCUMENTS MÉDICAUX

6.4.1.2. SERVICES DE GESTION DES INFORMATIONS PHARMACEUTIQUES

6.4.1.3. SERVICES DE GESTION DES INFORMATIONS DE LABORATOIRE

6.4.1.4. SERVICES DE GESTION DU CYCLE DE REVENUS

6.4.1.5. AUTRES

6.4.2 SERVICES D'EXTERNALISATION DES HCIT PAYEURS

6.4.2.1. GESTION DES RÉCLAMATIONS

6.4.2.2. SERVICES DE GESTION DE LA RELATION CLIENT

6.4.2.3. SYSTÈME DE FACTURATION

6.4.2.4. DÉTECTION DE FRAUDE

6.4.2.5. AUTRES

6.4.3 SERVICES D'EXTERNALISATION OPÉRATIONNELS DES HCIT

6.4.3.1. SERVICES DE GESTION DE LA CHAÎNE D'APPROVISIONNEMENT

6.4.3.2. SERVICES DE GESTION DES PROCESSUS D'AFFAIRES

6.4.3.3. AUTRES

6.4.4 SERVICES DE GESTION DE L'INFRASTRUCTURE INFORMATIQUE

7 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANTE

7.1 APERÇU

7.2 MATÉRIEL

7.3 LOGICIEL

7.4 SERVICES

8 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR MODE DE LIVRAISON

8.1 APERÇU

8.2 BASÉ SUR LE WEB ET LE CLOUD

8.2.1 AFFILIÉ À L'HÔPITAL

8.2.2 AUTOPORTANT

8.3 SUR PLACE

8.3.1 AFFILIÉ À UN HÔPITAL

8.3.2 AUTOPORTANT

9 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 PRESTATAIRES DE SOINS DE SANTÉ

9.2.1 HÔPITAUX

9.2.2 CENTRES DE SOINS AMBULATOIRES

9.2.3 AGENCES DE SOINS À DOMICILE ET ÉTABLISSEMENTS DE RÉSIDENCE ASSISTÉE

9.2.4 PHARMACIES

9.2.5 MÉDECIN INDÉPENDANT

9.2.6 CENTRES CHIRURGICAUX

9.2.7 AUTRES

9.3 PAYEURS DE SOINS DE SANTÉ

9.3.1 PAYEURS PRIVÉS

9.3.2 PAYEURS PUBLICS

9.3.3 AUTRES

10 ANALYSE DU MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN MATIÈRE DE SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, ANALYSE SWOT ET DBMR

11 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS

MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AFRIQUE DU SUD

11.2 ARABIE SAOUDITE

11.3 ÉGYPTE

11.4 Émirats arabes unis

11,5 ISRAËL

11.6 BAHREÏN

11.7 OMAN

11,8 QATAR

11.9 KOWEÏT

11.1 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) DANS LE DOMAINE DE LA SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT

12.2 FUSIONS ET ACQUISITIONS

12.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.4 EXTENSIONS

12.5 MODIFICATIONS RÉGLEMENTAIRES

12.6 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. MARCHÉ DES TECHNOLOGIES DE L'INFORMATION (TI) EN SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE, PROFIL DE L'ENTREPRISE

13.1 INTERNATIONAL BUSINESS MACHINE CORPORATION (IBM)

13.1.1 PRÉSENTATION DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 ALTERA DIGITAL HEALTH INC.

13.2.1 PRÉSENTATION DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 EPIC SYSTEMS CORPORATION

13.3.1 PRÉSENTATION DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 DELL TECHNOLOGIES INC.

13.4.1 PRÉSENTATION DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13,5 GE HEALTHCARE

13.5.1 PRÉSENTATION DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 ORACLE CERNER CORPORATION

13.6.1 PRÉSENTATION DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 COGNIZANT TECHNOLOGY SOLUTIONS CORPORATION

13.7.1 PRÉSENTATION DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13,8 3M

13.8.1 PRÉSENTATION DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 KONINKLIJKE PHILIPS NV

13.9.1 PRÉSENTATION DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.1 INFOR, INC.

13.10.1 PRÉSENTATION DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 KOFAX INC.

13.11.1 PRÉSENTATION DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 AVENGERSOFT

13.12.1 PRÉSENTATION DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 AKHILSYSTEMS.COM

13.13.1 PRÉSENTATION DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 SOFTLINK INTERNATIONAL

13.14.1 PRÉSENTATION DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13.15 SOLUTIONS D'AFFAIRES SUPÉRIEURES

13.15.1 PRÉSENTATION DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 MILLENSYS

13.16.1 PRÉSENTATION DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 RAPPORTS CONNEXES

15 CONCLUSION

16 QUESTIONNAIRE

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.