Middle East And Africa Intumescent Coatings For Fireproofing And Spray Applied Fire Resistive Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

637.32 Million

USD

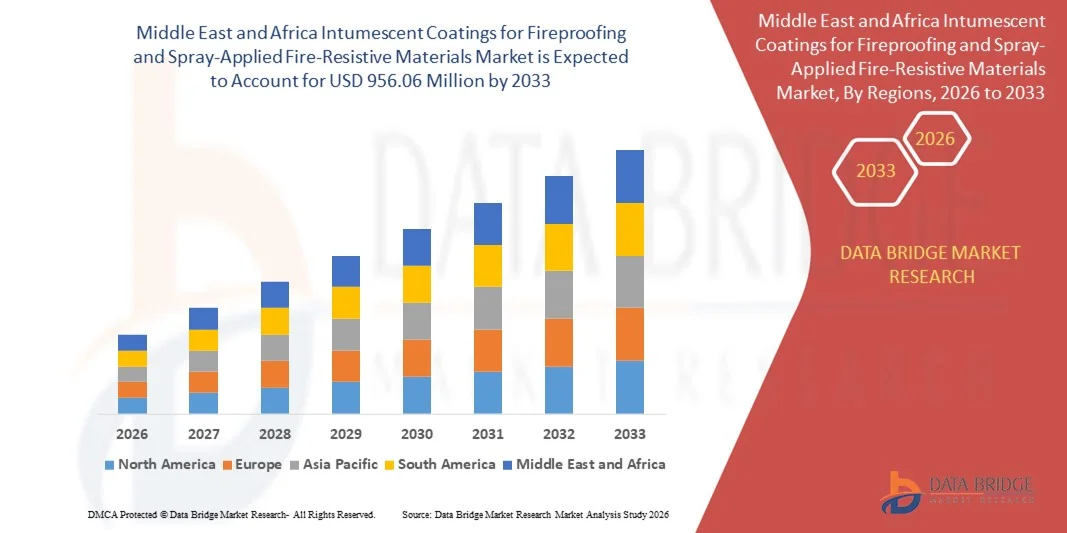

956.06 Million

2025

2033

USD

637.32 Million

USD

956.06 Million

2025

2033

| 2026 –2033 | |

| USD 637.32 Million | |

| USD 956.06 Million | |

| % | |

|

Marché des revêtements intumescents ignifuges et des matériaux ignifuges projetés au Moyen-Orient et en Afrique : segmentation par type de produit (revêtements intumescents ignifuges et matériaux ignifuges projetés), type (couche épaisse et couche mince), résine (époxy, acrylique, alkyde, polyuréthane et autres), substrat (fonte structurale et fonte, bois, éléments composites et autres), technologie (à base d’époxy, à base d’eau, à base de solvant et à base de poudre), application (hydrocarbures et cellulose), utilisateur final (bâtiment et construction, pétrole et gaz, industrie, automobile, aérospatiale et autres) – Tendances et prévisions du secteur jusqu’en 2033

Quelle est la taille et le taux de croissance du marché des revêtements intumescents ignifuges et des matériaux ignifuges appliqués par pulvérisation au Moyen-Orient et en Afrique ?

- Le marché des revêtements intumescents ignifuges et des matériaux ignifuges pulvérisés au Moyen-Orient et en Afrique était évalué à 637,32 millions de dollars en 2025 et devrait atteindre 956,06 millions de dollars d'ici 2033 , soit un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement croissant des infrastructures et les réglementations strictes en matière de sécurité incendie dans les secteurs résidentiel, commercial et industriel, ce qui stimule la demande de solutions de protection passive contre l'incendie telles que les revêtements intumescents et les matériaux ignifuges appliqués par pulvérisation.

- De plus, la sensibilisation croissante à la sécurité incendie des structures, associée aux progrès des technologies de revêtement à base d'eau et écologiques, accélère l'adoption de ces matériaux dans la construction et la fabrication, stimulant ainsi considérablement l'expansion du marché.

Quels sont les principaux enseignements du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

- Les revêtements intumescents et les matériaux ignifuges projetés sont des solutions de protection passive contre l'incendie appliquées aux éléments structuraux pour améliorer leur résistance au feu en formant une couche de carbone isolante lorsqu'ils sont exposés à des températures élevées, contribuant ainsi à maintenir l'intégrité structurelle en cas d'incendie.

- La mise en œuvre croissante des normes de sécurité incendie, notamment dans les immeubles de grande hauteur, les installations pétrolières et gazières et les infrastructures publiques, associée à l'utilisation accrue de l'acier et des matériaux composites dans la construction, stimule la demande mondiale pour ces revêtements.

- L'Arabie saoudite a dominé le marché des revêtements intumescents ignifuges et des matériaux ignifuges projetés au Moyen-Orient et en Afrique, avec une part de marché estimée à 36,9 % en 2025. Cette domination est due à une forte demande émanant des grands projets de construction, des installations pétrolières et gazières, des usines pétrochimiques, des centrales électriques et des infrastructures industrielles.

- Les Émirats arabes unis devraient enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,97 %, au cours de la période de prévision, grâce à un développement urbain rapide, la construction d'immeubles de grande hauteur, les initiatives de villes intelligentes et une application rigoureuse des réglementations en matière de sécurité incendie.

- Le segment des revêtements intumescents pour la protection contre l'incendie a représenté la plus grande part de marché en 2024 grâce à son esthétique supérieure, sa facilité d'application et sa capacité à assurer une protection passive contre l'incendie sans compromettre l'aspect visuel des structures.

Portée du rapport et segmentation du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation

|

Attributs |

Revêtements intumescents pour la protection contre l'incendie et matériaux ignifuges appliqués par pulvérisation : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

Renforcement des réglementations en matière de sécurité incendie

- Le renforcement des réglementations en matière de sécurité incendie à l'échelle mondiale est un facteur clé de la croissance des revêtements intumescents et des matériaux ignifuges projetés. Les nouvelles normes de construction pour les immeubles de grande hauteur, les structures industrielles et les infrastructures publiques imposent de plus en plus l'utilisation de systèmes de protection passive contre l'incendie avancés, stimulant ainsi la demande dans les projets de construction neuve et de rénovation.

- Par exemple, les réglementations en vigueur en Asie-Pacifique, telles que les récentes normes de sécurité incendie pour les immeubles de grande hauteur en Chine et en Inde, imposent désormais des revêtements intumescents en couches minces pour les tours de plus de 24 m, faisant de la certification et de la conformité par un organisme tiers une condition préalable à l'accès au marché. La volonté de développer des formulations à faible teneur en COV et de promouvoir le développement durable au sein de l'UE a encore accéléré la transition des matériaux traditionnels vers des revêtements intumescents modernes et respectueux de l'environnement.

- Les autorités de sécurité incendie, telles que la National Fire Protection Association (NFPA) aux États-Unis, ont constaté une augmentation constante des incendies, ce qui rend d'autant plus urgente la mise en œuvre de normes de sécurité incendie et de régimes d'inspection plus stricts pour les bâtiments commerciaux, industriels et résidentiels.

- Le développement des revêtements intumescents — tels que les formulations nano-améliorées, enrichies en graphène et à base d'eau — permet d'obtenir une meilleure résistance au feu avec des couches plus fines, favorisant ainsi les conceptions architecturales modernes et la conformité aux normes en vigueur.

- Les objectifs de développement durable, notamment l'utilisation de résines biosourcées et de systèmes ignifuges recyclables, influencent l'innovation produit, l'impact environnemental devenant un facteur déterminant dans les cadres réglementaires et les décisions des promoteurs.

- Des solutions hybrides combinant revêtements passifs et surveillance active (capteurs IoT, revêtements intelligents) émergent, assurant la maintenance et le suivi des performances tout au long du cycle de vie du bâtiment.

Quels sont les principaux facteurs de croissance du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

- L'augmentation de la fréquence et de la gravité des feux de forêt à travers le monde accélère sensiblement les investissements dans les solutions de protection contre l'incendie. Les zones d'interface forêt-ville, les infrastructures critiques et les installations industrielles des régions à risque privilégient les matériaux résistants au feu de pointe afin de protéger leurs biens et de se conformer aux exigences des assurances et des réglementations.

- Par exemple, suite aux incendies de forêt d'une ampleur sans précédent qui ont ravagé l'ouest des États-Unis et l'Australie, les acteurs des secteurs public et privé ont augmenté leurs budgets de protection contre l'incendie, en privilégiant les revêtements intumescents et les matériaux ignifuges à haute résistance au feu (SFRM) pour les structures périmétriques, les installations d'intervention d'urgence et les infrastructures de transport afin de minimiser les pertes et les dommages.

- Les innovations technologiques, telles que la modélisation des risques basée sur l'IA, les inspections par drones et la détection en temps réel, jouent un rôle clé dans le ciblage et l'optimisation des investissements en matière de protection contre l'incendie dans les zones à haut risque.

- La protection contre l'incendie est désormais reconnue comme une exigence nécessaire pour les nouvelles constructions et la rénovation des bâtiments existants, en particulier là où les incendies ont accentué la nécessité de stratégies de résilience et de préparation aux catastrophes plus robustes.

- Les incitations politiques, les exigences plus strictes en matière de couverture d'assurance et le financement de la prévention des catastrophes alimentent davantage l'expansion du marché au-delà des secteurs industriels traditionnels.

Quel facteur freine la croissance du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

- Malgré les avantages des revêtements intumescents et des matériaux ignifuges à résistance au feu (SFRM) — notamment leur légèreté, leur flexibilité esthétique et leurs performances supérieures pour les structures en acier complexes —, les matériaux ignifuges traditionnels tels que les enduits cimentaires projetés et les panneaux de fibres minérales restent une concurrence importante, en particulier pour les applications à coût compétitif et à grande échelle.

- Par exemple, le traitement coupe-feu cimentaire est souvent privilégié pour les grands projets de charpentes métalliques en raison de son coût initial plus faible, de sa facilité d'application en grande quantité et de sa conformité aux normes réglementaires établies, même s'il peut être volumineux et nuire à l'esthétique de l'espace.

- Les revêtements intumescents nécessitent généralement des techniques d'application plus spécialisées et peuvent engendrer des coûts initiaux plus élevés, ce qui peut freiner leur adoption dans le cadre de projets à budget limité ou dans les régions où les normes de sécurité incendie sont moins strictes.

- Les chaînes d'approvisionnement établies, la familiarité des entrepreneurs et les spécifications héritées des produits traditionnels rendent difficile l'adoption rapide des nouvelles formulations sur les marchés de la construction conservateurs.

- Dans certains contextes industriels et commerciaux, les contraintes liées à la maintenance et à l'exposition aux intempéries (humidité, chocs, etc.) peuvent favoriser le choix de solutions ignifuges plus anciennes et plus robustes, même si moins esthétiques, malgré les innovations en matière de technologie intumescente. La prise en compte des facteurs de prix et une meilleure compréhension des avantages liés au cycle de vie des matériaux restent essentielles pour promouvoir l'adoption des matériaux intumescents et projetés par rapport aux alternatives traditionnelles.

Comment le marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation est-il segmenté ?

Le marché est segmenté en fonction du type de produit, du type de résine, du substrat, de la technologie, de l'application et de l'utilisateur final .

- Par type de produit

Selon le type de produit, le marché se divise en revêtements intumescents ignifuges et en matériaux ignifuges projetés. En 2024, le segment des revêtements intumescents ignifuges détenait la plus grande part de marché grâce à leur esthétique supérieure, leur facilité d'application et leur capacité à assurer une protection passive contre l'incendie sans altérer l'aspect visuel des structures. Largement plébiscités dans les bâtiments commerciaux et les immeubles de grande hauteur, ces revêtements se dilatent sous l'effet de la chaleur pour former une couche carbonisée qui isole le matériau sous-jacent, retardant ainsi l'effondrement de la structure en cas d'incendie. Leur utilisation croissante dans les constructions à ossature métallique et le renforcement des normes réglementaires en matière de sécurité incendie expliquent la position dominante de ce segment.

Le segment des matériaux ignifuges projetés (SFRM) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rapport coût-efficacité et à ses nombreuses applications dans les projets industriels et d'infrastructures de grande envergure. Les SFRM sont privilégiés pour leur installation rapide et leurs excellentes propriétés d'isolation thermique, notamment lorsque la protection incendie doit couvrir des géométries complexes ou de vastes surfaces. Leur utilisation croissante dans la rénovation des bâtiments anciens et dans les installations pétrolières et gazières renforce leurs perspectives de croissance.

- Par type

Le marché est segmenté, selon le type de revêtement, en revêtements à couche épaisse et à couche mince. Le segment des revêtements à couche épaisse a dominé le marché en 2024, affichant la plus forte part de chiffre d'affaires, grâce à leur utilisation généralisée dans la protection contre les incendies d'hydrocarbures, notamment dans les environnements à haut risque tels que les usines pétrochimiques et énergétiques. Les revêtements à couche épaisse offrent une durabilité accrue, une isolation thermique supérieure et une résistance au feu prolongée, ce qui en fait un choix essentiel pour les infrastructures lourdes.

Le segment des revêtements en couches minces devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à leur adoption croissante dans les applications architecturales où l'esthétique est primordiale. Les revêtements en couches minces sont plébiscités dans les bâtiments commerciaux et les bureaux pour leur finition lisse, leur légèreté et leur performance fiable en cas d'incendie de matériaux cellulosiques. Leur compatibilité avec les finitions décoratives et leur faible épaisseur d'application contribuent à leur popularité grandissante auprès des architectes et des entrepreneurs.

- Par Resin

Selon le type de résine, le marché est segmenté en époxy, acrylique, alkyde, polyuréthane et autres. Le segment époxy détenait la plus grande part de marché (59 %) en 2024 grâce à son adhérence exceptionnelle, sa résistance à la corrosion et sa robustesse mécanique. Les revêtements ignifuges à base d'époxy sont largement utilisés dans les secteurs pétrolier et gazier, maritime et industriel, où la durabilité et la résistance chimique sont essentielles. Leur capacité à performer dans des conditions environnementales extrêmes explique leur position de leader dans les installations à haut risque.

Le segment des acryliques devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par la demande de revêtements à base d'eau et à faible teneur en COV pour les projets de construction écologique. Les résines acryliques offrent un séchage rapide, un bon rapport coût-efficacité et une conformité environnementale, ce qui les rend idéales pour les applications de protection incendie résidentielles et commerciales légères. Leur utilisation croissante dans les systèmes de couches minces et les revêtements décoratifs contribue également à la croissance de ce segment.

- Par substrat

En fonction du substrat, le marché se segmente en fonte de structure et en fonte grise, bois, éléments composites et autres. La fonte de structure et la fonte grise ont dominé le marché en 2024, grâce à leur utilisation répandue dans les grandes charpentes métalliques et au besoin urgent de protection contre l'incendie pour ces éléments porteurs. La forte conductivité thermique des substrats métalliques exige des revêtements ignifuges performants pour préserver l'intégrité structurelle en cas d'incendie.

Le secteur du bois devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, porté par l'essor de ses applications dans la construction modulaire, les bâtiments résidentiels et l'aménagement intérieur. Alors que les structures en bois prennent une place de plus en plus importante dans l'architecture durable, le besoin de solutions ignifuges préservant l'esthétique tout en garantissant la sécurité stimule la demande de revêtements intumescents spécialisés compatibles avec le bois.

- Par la technologie

Selon la technologie utilisée, le marché se divise en revêtements à base d'époxy, à base d'eau, à base de solvants et à base de poudre. Les revêtements à base d'époxy ont dominé le marché en 2024 grâce à leurs performances exceptionnelles dans les applications offshore et pétrolières et gazières. Résistants à l'humidité, aux produits chimiques et aux contraintes mécaniques, ces revêtements sont parfaitement adaptés aux environnements difficiles où les risques d'incendie et de corrosion sont combinés.

Les revêtements à base d'eau devraient connaître la plus forte croissance entre 2025 et 2032, soutenus par les réglementations environnementales et la demande croissante de matériaux ignifuges à faible teneur en COV et non toxiques. Leur facilité d'application, leur séchage rapide et leur faible odeur les rendent de plus en plus adaptés aux bâtiments occupés, aux écoles et aux établissements de santé.

- Sur demande

En fonction de l'application, le marché est segmenté en protection incendie pour hydrocarbures et pour cellulose. La protection incendie pour hydrocarbures a dominé le marché en 2024 en raison des normes de sécurité strictes en vigueur dans les secteurs pétrolier et gazier, chimique et offshore, où les incendies à haute température provoqués par la combustion de carburants présentent des risques structurels importants. Les revêtements utilisés dans ces applications sont conçus pour résister à une élévation rapide de la température et conserver leur intégrité en conditions explosives.

La protection incendie à base de cellulose devrait connaître la croissance la plus rapide au cours de la période de prévision, du fait de son utilisation croissante dans les bâtiments commerciaux et résidentiels. Ces incendies, alimentés par le bois, le papier et les meubles, exigent des solutions ignifuges efficaces et esthétiques, ce qui fait des revêtements intumescents un choix privilégié pour les architectes et les promoteurs immobiliers.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en bâtiment et construction, pétrole et gaz, industrie, automobile, aérospatiale et autres. Le segment du bâtiment et de la construction a dominé le marché en 2024, porté par le développement des infrastructures urbaines, l'attention accrue portée à la sécurité des occupants et l'adoption croissante des normes de sécurité incendie dans les régions développées et en développement. La protection contre l'incendie des structures en acier et en bois dans les immeubles résidentiels et commerciaux de grande hauteur continue de stimuler la demande.

Le secteur pétrolier et gazier devrait connaître la plus forte croissance entre 2025 et 2032, sous l'effet du renforcement des réglementations en matière de sécurité, des investissements continus dans le raffinage et l'exploration, et de l'impératif de prévenir les dommages catastrophiques en cas d'incendie. Dans ce contexte, les revêtements ignifuges protègent des vies humaines et garantissent la continuité des opérations dans des environnements à haut risque.

Quelle région détient la plus grande part du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

- L'Arabie saoudite a dominé le marché des revêtements intumescents ignifuges et des matériaux ignifuges projetés au Moyen-Orient et en Afrique, avec une part de marché estimée à 36,9 % en 2025. Cette domination est portée par une forte demande émanant de grands projets de construction, d'installations pétrolières et gazières, d'usines pétrochimiques, de centrales électriques et d'infrastructures industrielles. Les investissements massifs réalisés dans le cadre de la Vision 2030, l'expansion des bâtiments commerciaux et les exigences strictes en matière de sécurité incendie contribuent significativement à la croissance du marché.

- L'attention accrue portée à la conformité en matière de protection incendie, à la sécurité des structures, à la résistance à la corrosion et à la durabilité des actifs dans des conditions climatiques extrêmes accélère l'adoption de ces technologies. La présence de grands projets d'infrastructure, l'industrialisation croissante et les investissements continus dans les technologies de revêtements protecteurs avancés renforcent encore la demande régionale.

- L'accent mis sur la protection des actifs de grande valeur, la réduction des risques d'incendie, le respect des normes de sécurité internationales et l'allongement de la durée de vie des structures continue de stimuler une croissance soutenue du marché en Arabie saoudite.

Aperçu du marché des revêtements intumescents ignifuges et des matériaux ignifuges appliqués par pulvérisation aux Émirats arabes unis

Les Émirats arabes unis devraient enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,97 %, au cours de la période de prévision, grâce à un développement urbain rapide, la construction d'immeubles de grande hauteur, les initiatives de villes intelligentes et une application rigoureuse des réglementations en matière de sécurité incendie. L'adoption croissante de ces technologies dans les complexes commerciaux, les aéroports, les infrastructures hôtelières et les installations industrielles contribue également à l'expansion du marché.

Aperçu du marché sud-africain des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation

L'Afrique du Sud connaît une croissance soutenue, alimentée par la modernisation des infrastructures, les activités minières et industrielles, et une attention accrue portée aux normes de sécurité au travail. La demande croissante des bâtiments commerciaux, des usines et des projets d'infrastructures publiques favorise l'adoption généralisée de solutions de revêtement ignifuges dans tout le pays.

Quelles sont les principales entreprises du marché des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation ?

L'industrie des revêtements intumescents pour la protection contre l'incendie et des matériaux ignifuges appliqués par pulvérisation est principalement dominée par des entreprises bien établies, notamment :

- P2i Ltd. (Royaume-Uni)

- NEI Corporation (États-Unis)

- UltraTech International Inc. (États-Unis)

- Aculon Inc. (États-Unis)

- Lotus Leaf Coatings, Inc. (États-Unis)

- Rust-Oleum (États-Unis)

- Cytonix (États-Unis)

- NASIOL NANO REVÊTEMENTS (Turquie)

- Le président et les membres du Harvard College (États-Unis)

- LiquiGlide Inc. (États-Unis)

- Surfactis Technologies (France)

- PearlNano (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Keronite (Royaume-Uni)

- Nanoshel LLC (États-Unis)

- Nanorh (États-Unis)

Quels sont les développements récents sur le marché des revêtements intumescents ignifuges et des matériaux ignifuges appliqués par pulvérisation au Moyen-Orient et en Afrique ?

- En juin 2025, Huntsman a lancé le système de revêtement intumescent à base de polyuréthane POLYRESYST EV5005, spécialement conçu pour les applications automobiles. Cette innovation répond à un enjeu crucial de sécurité incendie pour les véhicules électriques en renforçant la protection passive contre l'incendie des composants métalliques et composites des batteries, sans compromettre la flexibilité de conception. Ce lancement devrait étendre l'utilisation des revêtements intumescents dans le secteur automobile, notamment pour la sécurité des batteries de véhicules électriques, et contribuer à la croissance du marché des solutions de protection incendie pour les transports.

- En juin 2023, Jotun a agrandi son laboratoire mondial de R&D sur les revêtements intumescents afin de dynamiser l'innovation produit et le développement technologique. Cet agrandissement vise à renforcer les capacités de développement et d'essais de résistance au feu, accélérant ainsi la création d'innovations et de produits de pointe. De plus, il apporte un soutien à la certification pour la gamme de produits existante de Jotun, consolidant sa position sur le marché des revêtements intumescents.

- En janvier 2022, PPG Industries a dévoilé la gamme PPG AMERCOAT de revêtements de protection passive contre l'incendie, spécialement conçus pour les structures en acier. Ces solutions intumescentes à base d'eau contribuent à renforcer les normes de sécurité tout en répondant aux exigences environnementales et réglementaires croissantes. Ce lancement a conforté le rôle de PPG dans le soutien à la sécurité incendie des infrastructures industrielles et commerciales, et a favorisé l'adoption par le marché de matériaux ignifuges durables.

- En mai 2020, Sherwin-Williams a lancé Firetex M90/03, un revêtement intumescent offrant jusqu'à 90 minutes de résistance au feu, aussi bien sur site qu'en atelier. L'adaptabilité du produit à différents environnements de construction soutient la tendance croissante des bâtiments modulaires et préfabriqués. Cette innovation a contribué à élargir l'utilisation des revêtements ignifuges dans divers contextes de construction, favorisant ainsi l'expansion du marché pour les méthodes de construction traditionnelles et modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.