Middle East And Africa Obesity Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.79 Million

USD

4.81 Million

2024

2032

USD

1.79 Million

USD

4.81 Million

2024

2032

| 2025 –2032 | |

| USD 1.79 Million | |

| USD 4.81 Million | |

| % | |

Segmentation du marché du traitement de l'obésité au Moyen-Orient et en Afrique, par type de traitement (traitements pharmacologiques (médicaments anti-obésité), chirurgie bariatrique, thérapie comportementale et de style de vie, procédures non invasives/endoscopiques et dispositifs et technologies médicaux), tranche d'âge (traitement de l'obésité adulte, traitement de l'obésité gériatrique et traitement de l'obésité pédiatrique), canal de distribution (pharmacies en ligne, pharmacies de détail, cliniques de gestion du poids, pharmacies hospitalières et centres de bien-être et de remise en forme), type de patient (classe III, classe II et classe I) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'obésité au Moyen-Orient et en Afrique

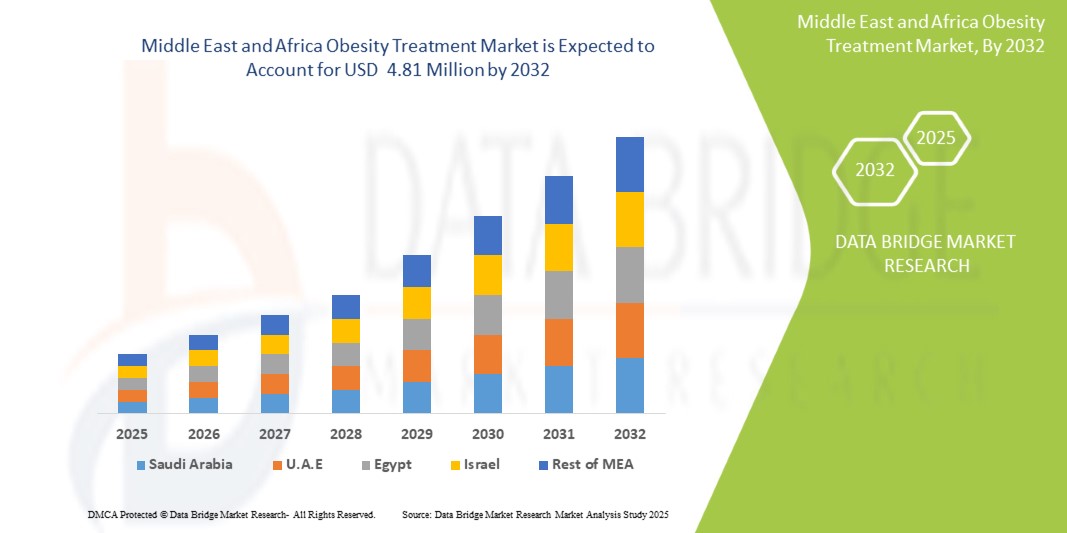

- Le marché du traitement de l'obésité au Moyen-Orient et en Afrique était évalué à 1,79 million USD en 2024 et devrait atteindre 4,81 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 13,1 %, principalement en raison de la prévalence croissante de l'obésité.

- Cette croissance est portée par des facteurs tels que les innovations dans les médicaments anti-obésité, le développement des chirurgies bariatriques et métaboliques, ainsi que l'intégration de solutions de santé numériques dans le traitement de l'obésité.

Analyse du marché du traitement de l'obésité au Moyen-Orient et en Afrique

- L'obésité est une maladie chronique caractérisée par une accumulation excessive de graisse, augmentant le risque de complications de santé graves telles que les maladies cardiovasculaires, le diabète de type 2, l'hypertension et certains cancers.

- Les options de traitement vont des modifications du mode de vie, de la pharmacothérapie et des dispositifs médicaux à la chirurgie bariatrique, visant à obtenir une perte de poids durable et à améliorer les résultats de santé globaux.

- Le marché du traitement de l'obésité au Moyen-Orient et en Afrique est stimulé par la prévalence croissante de l'obésité due à la sédentarité, aux mauvaises habitudes alimentaires et aux prédispositions génétiques. Les interventions pharmacologiques, notamment les agonistes du récepteur GLP-1 et les coupe-faim, jouent un rôle crucial dans la gestion du poids, aux côtés des thérapies comportementales et des changements de mode de vie. Les chirurgies bariatriques, telles que le bypass gastrique et la sleeve gastrectomie, gagnent également en popularité comme solutions efficaces à long terme pour l'obésité sévère.

- La demande croissante de procédures mini-invasives et de médicaments innovants contre l'obésité stimule davantage la croissance du marché.

- L'Amérique du Nord reste une région dominante sur le marché européen du traitement de l'obésité, soutenue par une infrastructure de soins de santé bien établie, des taux d'obésité élevés et une recherche continue sur les solutions de gestion du poids.

- Par exemple, les États-Unis sont en tête dans l’adoption d’agonistes du récepteur GLP-1 comme le sémaglutide et le liraglutide, ainsi que dans les avancées dans les dispositifs médicaux non invasifs conçus pour la perte de poids.

- Avec un accent croissant mis sur la gestion de l'obésité et les soins de santé préventifs, le marché européen connaît des investissements importants dans de nouvelles thérapies, des technologies médicales et des solutions centrées sur le patient, stimulant ainsi l'expansion globale du secteur.

Portée du rapport et segmentation du marché du traitement de l'obésité

|

Attributs |

Marché du traitement de l'obésité au Moyen-Orient et en Afrique : informations clés |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'obésité au Moyen-Orient et en Afrique

Adoption croissante de solutions de gestion du poids numériques et basées sur l'IA

- Une tendance clé sur le marché du traitement de l'obésité au Moyen-Orient et en Afrique est l'adoption croissante de solutions de gestion du poids numériques et basées sur l'IA.

- Ces technologies innovantes améliorent la gestion de l'obésité en fournissant des plans de traitement personnalisés, une surveillance en temps réel et des informations basées sur les données pour optimiser les stratégies de perte de poids.

- Par exemple, les applications mobiles et les appareils portables alimentés par l'IA suivent l'activité physique, l'apport calorique et les taux métaboliques, offrant des recommandations personnalisées pour améliorer l'observance et les résultats

- Les plateformes de télémédecine et le coaching virtuel soutiennent davantage les patients en proposant des consultations à distance, des conseils comportementaux et une gestion des médicaments, conduisant à une perte de poids plus efficace et plus durable.

- Cette tendance révolutionne les soins contre l'obésité en améliorant l'engagement des patients, en renforçant le succès du traitement à long terme et en stimulant la demande de solutions de santé numériques sur le marché du traitement de l'obésité.

Dynamique du marché du traitement de l'obésité au Moyen-Orient et en Afrique

Conducteur

Prévalence croissante de l'obésité

- L'épidémie d'obésité s'aggrave en raison des modes de vie sédentaires, des mauvaises habitudes alimentaires et des prédispositions génétiques, ce qui entraîne une forte augmentation des complications de santé liées à l'obésité, telles que le diabète, les maladies cardiovasculaires et l'hypertension.

- L'urbanisation et les progrès technologiques ont contribué à réduire l'activité physique, tandis que la consommation généralisée d'aliments transformés et riches en calories a encore alimenté la prise de poids.

- Les facteurs génétiques jouent également un rôle important, de nombreuses personnes étant prédisposées aux troubles métaboliques contribuant à l'obésité. Face à la hausse constante des taux d'obésité, la demande de solutions thérapeutiques efficaces, notamment les thérapies pharmacologiques, la chirurgie bariatrique et les programmes de gestion du poids sous surveillance médicale, augmente considérablement.

Par exemple

- En mars 2024, selon les informations fournies par l'OMS, l'épidémie d'obésité s'aggrave en Europe : une personne sur huit est obèse en 2022. L'obésité chez les adultes a doublé depuis 1990 et celle chez les adolescents a quadruplé. Plus de 2,5 milliards d'adultes étaient en surpoids, dont 890 millions obèses. La hausse des taux d'obésité contribue à accroître les risques de diabète, de maladies cardiovasculaires et de cancer, ce qui stimule la demande de traitements efficaces et stimule la croissance du marché.

- En septembre 2024, comme le soulignent les Centres pour le contrôle et la prévention des maladies (CDC), entre août 2021 et août 2023, 40,3 % des adultes souffraient d'obésité, dont 39,2 % d'hommes et 41,3 % de femmes. La prévalence la plus élevée se situait chez les 40-59 ans (46,4 %), suivis des 20-39 ans (35,5 %) et des 60 ans et plus (38,9 %). L'augmentation du fardeau de l'obésité devrait stimuler la demande de traitements efficaces contre l'obésité.

- D'ici 2024, comme l'indique l'Atlas mondial de l'obésité, 79 % des adultes et 88 % des enfants en surpoids et obèses vivront dans des pays à revenu faible ou intermédiaire (PRFI) d'ici 2035. Le nombre d'adultes obèses devrait passer de 0,81 milliard en 2020 à 1,53 milliard en 2035. Cette prévalence croissante accroît la demande de solutions thérapeutiques pour l'obésité, stimulant ainsi la croissance du marché.

- Cette charge croissante pour les patients pousse les prestataires de soins de santé, les sociétés pharmaceutiques et les programmes de bien-être à élargir leurs offres, faisant de la prévalence croissante de l'obésité un moteur clé pour le marché européen du traitement de l'obésité.

Opportunité

Prévalence croissante des maladies liées au mode de vie

- Alors que de plus en plus de personnes cherchent à gérer leur poids et à atténuer les risques pour la santé qui y sont associés, les sociétés pharmaceutiques et les prestataires de soins de santé sont incités à innover et à élargir leurs offres.

- Cette tendance favorise le développement de nouveaux médicaments, d’options chirurgicales et de programmes de style de vie complets adaptés aux divers besoins des patients.

Par exemple

- En mai 2023, le NCBI a déclaré qu'il est estimé que plus d'un milliard de personnes vivront avec l'obésité d'ici 2030.1 Les taux plus élevés de mortalité et de comorbidités associées à l'obésité, telles que le diabète, les maladies cardiovasculaires, les maladies rénales chroniques et plusieurs types de cancer, sont tout aussi stupéfiants, avec une moyenne de 5 millions de décès et 160 millions d'années de vie ajustées sur l'incapacité.

- En juin 2023, selon un article publié par Acta Pharmaceutica Sinica B, l'obésité contribue fortement au développement du cancer, des maladies cardiovasculaires, du diabète de type 2, des maladies du foie et d'autres troubles

- En avril 2021, selon un article publié dans les American Heart Association Journals, l'obésité contribue directement aux facteurs de risque cardiovasculaire, notamment la dyslipidémie, le diabète de type 2, l'hypertension et les troubles du sommeil. Elle favorise également le développement de maladies cardiovasculaires et la mortalité par maladies cardiovasculaires, indépendamment des autres facteurs de risque cardiovasculaire.

- En avril 2023, une étude de MoneyControl a souligné que l'Inde a connu une augmentation massive des maladies liées au mode de vie, notamment une augmentation de la prévalence de facteurs de risque précoces comme l'obésité et les irrégularités du cholestérol.

- De plus, une sensibilisation accrue aux conséquences de l'obésité sur la santé encourage les consommateurs à adopter une gestion proactive de leur santé. Grâce aux initiatives des gouvernements et des organismes de santé promouvant des modes de vie plus sains, le marché du traitement de l'obésité est promis à une croissance substantielle.

- Cette dynamique attire les investissements et stimule les efforts de recherche et développement, ouvrant la voie à un large éventail d'interventions thérapeutiques pour répondre aux besoins d'une population de patients en expansion.

Retenue/Défi

Suivis à long terme associés au traitement de l'obésité

- Les suivis à long terme associés au traitement de l'obésité, principalement en raison de la complexité et de l'intensité des ressources de ces programmes, nécessitent souvent une surveillance et un soutien continus pour garantir une perte et une gestion durables du poids, ce qui peut inclure des consultations régulières, des conseils nutritionnels et une thérapie comportementale.

- Ces engagements à long terme pèsent sur les systèmes de santé et posent des défis logistiques tant aux patients qu'aux prestataires de soins, ce qui entraîne des lacunes potentielles dans les soins et une observance incohérente du traitement.

Par exemple

- En décembre 2022, selon l'AJMC, la prise en charge de l'obésité nécessite un partenariat continu entre un patient engagé et des cliniciens informés.

- En septembre 2022, le JAMA Network a rapporté que, dans une étude menée auprès de 175 patients, 94 (53,7 %) avaient perdu au moins 5 % de leur poids et 26 (14,9 %) 10 % ou plus à 3 mois. Sur 102 patients suivis pendant 6 mois, 89 (87,3 %) ont perdu 5 % ou plus de leur poids, 56 (54,9 %) 10 % ou plus de leur poids, 24 (23,5 %) 15 % ou plus de leur poids et 8 (7,8 %) 20 % ou plus de leur poids.

- En novembre 2021, selon un article publié par la Bibliothèque nationale de médecine, assurer un suivi à long terme semble primordial pour les patients en chirurgie bariatrique. Un suivi de mauvaise qualité en chirurgie bariatrique est considéré comme un facteur de risque de mauvais résultats, mais la polyvalence et l'efficacité du suivi sont également des facteurs déterminants pour la recherche clinique.

- De plus, la nécessité d'un suivi à long terme dissuade les patients de recourir à un traitement initial. De nombreux patients potentiels peuvent appréhender l'engagement et les coûts liés à des visites et un suivi réguliers, perçus comme intimidants ou contraignants.

- Cette hésitation freine la croissance du marché, car les consommateurs potentiels évitent les programmes qui nécessitent un engagement et une responsabilité soutenus.

- Par conséquent, le défi de faciliter des suivis efficaces à long terme peut limiter l’efficacité globale des traitements contre l’obésité et leur acceptation au sein de la population cible.

Portée du marché du traitement de l'obésité au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du type de produit, du site d'absorption, de la tranche d'âge, de la source, du mode de livraison, du sexe et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

|

|

|

|

|

|

|

Analyse régionale du marché du traitement de l'obésité au Moyen-Orient et en Afrique

L'Afrique est la région dominante sur le marché de l'insuline pour le diabète de type 1 et de type 2

- L'Afrique est en tête du marché européen du traitement de l'obésité, grâce à une forte prévalence de l'obésité, une infrastructure de soins de santé avancée et une forte adoption de solutions innovantes de gestion du poids.

- L'Afrique détient une part de marché importante en raison de la demande croissante de traitements pharmacologiques tels que les agonistes des récepteurs GLP-1, les chirurgies bariatriques et les plateformes numériques de gestion du poids.

- En outre, la sensibilisation croissante aux risques pour la santé liés à l'obésité et l'adoption croissante de programmes de perte de poids basés sur l'IA, de consultations de télésanté et de solutions de traitement non invasives continuent de stimuler l'expansion du marché dans la région.

L'Arabie saoudite devrait enregistrer le taux de croissance le plus élevé

- La région de l'Arabie saoudite devrait connaître le taux de croissance le plus élevé sur le marché européen du traitement de l'obésité, grâce à la prévalence croissante de l'obésité, à l'augmentation des investissements dans les soins de santé et à la sensibilisation croissante aux solutions de gestion du poids.

- Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud émergent comme des marchés clés en raison de l’évolution des modes de vie, de l’urbanisation croissante et du nombre croissant de complications de santé liées à l’obésité.

- L'Arabie saoudite, avec son infrastructure de santé en expansion et sa demande croissante de traitements médicaux pour la perte de poids, demeure un marché crucial pour la gestion de l'obésité. Le pays constate une adoption croissante des traitements pharmacologiques, de la chirurgie bariatrique et des programmes numériques de gestion du poids.

Part de marché du traitement de l'obésité au Moyen-Orient et en Afrique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Novo Nordisk A/S (Danemark)

- Eli Lilly and Company (États-Unis)

- Medtronic (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Altimmune (États-Unis)

- AstraZeneca (Royaume-Uni)

- Allurion (États-Unis)

- Amgen Inc. (États-Unis)

- Arena Pharmaceuticals Ltd (États-Unis)

- Currax Pharmaceuticals LLC (États-Unis)

- CHIRURGIE COUSIN (France)

- F. Hoffmann-La Roche SA (Suisse)

- Fitterfly Healthtech Pvt. Ltd. (Inde)

- Morphic Medical, Inc (États-Unis)

- Noom, Inc. (États-Unis)

- Omada Health Inc (États-Unis)

- Reshape Lifesciences Inc. (États-Unis)

- Raziel (Israël)

- Spatz FGIA Inc. (États-Unis)

- Sanofi (France)

- Saniona (Danemark)

- USGI Medical (États-Unis)

- VIVUS LLC. (États-Unis)

- Viking Therapeutics (États-Unis)

Derniers développements sur le marché du traitement de l'obésité au Moyen-Orient et en Afrique

- En octobre 2024, VIVUS et UpScriptHealth ont lancé ChooseQ. online, une plateforme de télésanté offrant un accès pratique à QSYMIA pour la gestion du poids. Ce service permet aux patients de consulter des professionnels de santé en ligne et de recevoir QSYMIA directement à domicile. Cette initiative vise à améliorer l'accessibilité au traitement de l'obésité par la télémédecine.

- En octobre 2024, Zealand Pharma a annoncé que Boehringer Ingelheim avait reçu la désignation de « thérapie révolutionnaire » de la FDA américaine pour le Survodutide (BI 456906) dans le traitement de la stéatohépatite non cirrhotique associée à un dysfonctionnement métabolique (MASH) avec fibrose modérée ou avancée. Cette désignation accélère son développement grâce à des résultats prometteurs de phase II.

- En mars 2025, Zealand Pharma a annoncé la fin du recrutement des participants à l'essai de phase IIb ZUPREME-1 sur le pétrélintide, un analogue de l'amyline à action prolongée destiné au traitement du surpoids et de l'obésité. Cet essai évaluera les effets de différentes doses de pétrélintide sur le poids corporel, la sécurité d'emploi et la tolérance sur une période de 42 semaines. Les résultats sont attendus en 2025.

- En mars 2025, Raziel Therapeutics, une société pharmaceutique spécialisée dans les produits de prescription de nouvelle génération destinés au marché de l'esthétique médicale, a annoncé le lancement d'une étude clinique de phase 3 en Chine pour le RZL-012, visant à réduire la graisse sous-mentonnière (GSM). La réduction de la GSM est la première indication du RZL-012, avec des applications potentielles pour divers traitements esthétiques de réduction de la graisse dans le remodelage corporel.

- En octobre 2022, ReShape Lifesciences, leader des solutions de perte de poids et de santé métabolique, a annoncé que l'American Society for Metabolic and Bariatric Surgery (ASMBS) et la Fédération internationale de chirurgie de l'obésité et des troubles métaboliques (IFSO) avaient publié des recommandations actualisées pour la chirurgie métabolique et bariatrique, qui incluent désormais l'anneau gastrique. Ces recommandations remplacent les normes établies il y a 30 ans par les National Institutes of Health (NIH) en 1991.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 MODÉLISATION MULTIVARIÉE

2.6 TYPE DE TRAITEMENT COURBE DE LIGNE DE VIE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 ÉPIDÉMIOLOGIE : MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

4.4 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES : MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

4.5 MÉDICAMENT

4.6 PIPELINE DE MOTS

5 CADRE RÉGLEMENTAIRE POUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

5.1 VOIES D'APPROBATION RÉGLEMENTAIRE

5.2 LICENCE ET ENREGISTREMENT

5.3 VOIES D'APPROBATION RÉGLEMENTAIRE

5.4 LICENCE ET ENREGISTREMENT

5.5 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DE L'OBÉSITÉ

6.1.2 INNOVATIONS DANS LES MÉDICAMENTS ANTI-OBÉSITÉ

6.1.3 CROISSANCE DES CHIRURGIE BARIATRIQUE ET MÉTABOLIQUE.

6.1.4 INTÉGRATION DES SOLUTIONS DE SANTÉ NUMÉRIQUES DANS LE TRAITEMENT DE L'OBÉSITÉ

6.2 RESTRICTIONS

6.2.1 LES MÉDICAMENTS ANTI-OBÉSITÉ ET LES INTERVENTIONS CHIRURGICALES COMPORTENT DES RISQUES

6.2.2 TAUX DE RÉCIDIVE ÉLEVÉS APRÈS LE TRAITEMENT DE L'OBÉSITÉ

6.3 OPPORTUNITÉS

6.3.1 PRÉVALENCE AUGMENTANTE DES MALADIES LIÉES AU MODE DE VIE

6.3.2 AUGMENTATION DU REVENU DISPONIBLE AMÉLIORANT LE POUVOIR D'ACHAT POUR LES PRODUITS LIÉS AU TRAITEMENT DE L'OBÉSITÉ

6.3.3 MONTÉE DES INITIATIVES STRATÉGIQUES ET DES LANCEMENTS DES ACTEURS DU MARCHÉ

6.4 DÉFIS

6.4.1 SUIVI À LONG TERME ASSOCIÉ AU TRAITEMENT DE L'OBÉSITÉ

6.4.2 PRISE EN COMPTE DES CHANGEMENTS DE MODE DE VIE ET DE COMPORTEMENT

7 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT

7.1 APERÇU

7.2 TRAITEMENTS PHARMACOLOGIQUES (MÉDICAMENTS ANTI-OBÉSITÉ)

7.2.1 AGONISTES DU RÉCEPTEUR GLP-1

7.2.2 AGONISTES DOUBLES DU RÉCEPTEUR GIP/GLP-1

7.2.2.1 Phentermine

7.2.2.2 Phentermine-Topiramate

7.2.2.3 Naltrexone-Bupropion

7.2.3 INHIBITEURS DE LIPASE

7.2.4 ACIDE DÉSOXYCHOLIQUE

7.2.5 AUTRES

7.3 CHIRURGIE BARIATRIQUE

7.3.1 CHIRURGIE RESTRICTIVE

7.3.1.1 Gastrectomie longitudinale

7.3.1.2 Anneau gastrique ajustable

7.3.2 CHIRURGIE COMBINÉE

7.3.2.1 Bypass gastrique de Roux-en-Y (RYGB)

7.3.2.2 Mini-bypass gastrique (MGB)

7.3.3 CHIRURGIE DE MALABSORPTION

7.3.3.1 Chirurgie laparoscopique

7.3.3.2 Chirurgie assistée par robot

7.3.3.3 Chirurgie ouverte

7.4 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE

7.4.1 INTERVENTIONS DIÉTÉTIQUES

7.4.2 THÉRAPIE DE MODIFICATION DU COMPORTEMENT

7.4.3 PROGRAMMES D'ACTIVITÉ PHYSIQUE

7.4.4 CONSEIL PSYCHOLOGIQUE

7.5 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES

7.5.1 GASTROPLASTIE ENDOSCOPIQUE À MANCHON (ESG)

7.5.2 BALLON INTRAGASTRIQUE (IGB)

7.5.2.1 Ballon intragastrique Orbera

7.5.2.2 Système de ballon réglable Spatz

7.5.3 THÉRAPIE PAR ASPIRATION (ASPIREASSIST)

7.5.4 GASTROPLASTIE TRANSORALE (TOGA)

7.6 DISPOSITIFS ET TECHNOLOGIES MÉDICAUX

7.6.1 INTELLIGENCE ARTIFICIELLE ET PLATEFORMES DE GESTION DU POIDS NUMÉRIQUE

7.6.2 DISPOSITIFS DE STIMULATION ÉLECTRIQUE GASTRIQUE (SYSTÈME MAESTRO)

8 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRANCHE D'ÂGE

8.1 APERÇU

8.2 TRAITEMENT DE L'OBÉSITÉ DE L'ADULTE

8.3 TRAITEMENT DE L'OBÉSITÉ GÉRIATRIQUE

8.4 TRAITEMENT DE L'OBÉSITÉ PÉDIATRIQUE

9 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

9.1 APERÇU

9.2 PHARMACIES EN LIGNE

9.3 PHARMACIES DE DÉTAIL

9.4 CLINIQUES DE GESTION DU POIDS

9.5 PHARMACIES HOSPITALIÈRES

9.6 CENTRES DE BIEN-ÊTRE ET DE FITNESS

10 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PATIENT

10.1 APERÇU

10.2 CLASSE III

10.3 CLASSE II

10.4 CLASSE I

11 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

11.1 MOYEN-ORIENT ET AFRIQUE

11.1.1 ARABIE SAOUDITE

11.1.2 ÉGYPTE

11.1.3 KOWEÏT

11.1.4 AFRIQUE DU SUD

11.1.5 ÉMIRATS ARABES UNIS

11.1.6 ISRAËL

11.1.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

13 ANALYSE SWOT

14 PROFIL DE L'ENTREPRISE

14.1 NOVO NORDISK A/S

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 ELI LILLY ET COMPAGNIE

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14.3 MEDTRONIC

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 BOSTON SCIENTIFIC CORPORATION

14.4.1 INSTANTANÉS DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS ET ANALYSE SEGMENTÉE

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 JOHNSON & JOHNSON SERVICES, INC.

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14,6 ALTIMMUNE

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PIPELINES

14.6.3 MISES À JOUR RÉCENTES

14.7 ASTRAZENECA

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14.8 ALLURION

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

1.1.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS 206

14,9 AMGEN

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

1.1.13 DÉVELOPPEMENT RÉCENT/ACTUALITÉS 211

14.1 ARENA PHARMACEUTICALS LTD

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ÉVOLUTION RÉCENTE

14.11 CURRAX PHARMACEUTICALS LLC

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTION RÉCENTE

14.12 CHIRURGIE DU COUSIN

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 F. HOFFMANN-LA ROCHE LTD

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14.14 FITTERFLY HEALTHTECH PVT. LTD.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14.15 MORPHIC MEDICAL, INC

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 NOOM, INC.

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTION RÉCENTE

14.17 OMADA HEALTH INC

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 ÉVOLUTION RÉCENTE

14.18 RESHAPE LIFESCIENCES

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

1.1.7 DÉVELOPPEMENT RÉCENT/ACTUALITÉS 230

14.19 RAZIEL

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 ÉVOLUTION RÉCENTE

14.2 SPATZ FGIA INC.

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 ÉVOLUTION RÉCENTE

14.21 SANOFI

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 ÉVOLUTION RÉCENTE

14.22 SANIONA

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PORTEFEUILLE DE PRODUITS

14.22.4 ÉVOLUTION RÉCENTE

14.23 USGI MEDICAL

14.23.1 INSTANTANÉ DE L'ENTREPRISE

14.23.2 PORTEFEUILLE DE PRODUITS

14.23.3 ÉVOLUTION RÉCENTE

14.24 VIVUS LLC.

14.24.1 INSTANTANÉ DE L'ENTREPRISE

14.24.2 PORTEFEUILLE DE PRODUITS

14.24.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14h25 VIKING THERAPEUTIC

14.25.1 INSTANTANÉS DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PORTEFEUILLE DE PRODUITS

14.25.4 ÉVOLUTION RÉCENTE

14.26 ZEALAND PHARMA

14.26.1 INSTANTANÉ DE L'ENTREPRISE

14.26.2 ANALYSE DES REVENUS

14.26.3 PORTEFEUILLE DE PRODUITS

14.26.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PRÉVALENCE DE L'OBÉSITÉ PAR RÉGION (ADULTES)

TABLEAU 2 PRÉVALENCE DE L'OBÉSITÉ PAR SEXE (ADULTES)

TABLEAU 3 PRÉVALENCE DE L'OBÉSITÉ PAR ÂGE (ADULTES)

TABLEAU 4 MARCHÉ DES ESSAIS CLINIQUES POUR LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

TABLEAU 5 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

TABLEAU 6 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

TABLEAU 7 STATISTIQUES SUR L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE (2022)

TABLEAU 8 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 TRAITEMENTS PHARMACOLOGIQUES AU MOYEN-ORIENT ET EN AFRIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 TRAITEMENT PHARMACOLOGIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 CHIRURGIE BARIATRIQUE DANS LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MOYEN-ORIENT ET AFRIQUE THÉRAPIE COMPORTEMENTALE ET MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 18 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 TRAITEMENT DE L'OBÉSITÉ ADULTE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 TRAITEMENT DE L'OBÉSITÉ GÉRIATRIQUE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 TRAITEMENT DE L'OBÉSITÉ PÉDIATRIQUE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 PHARMACIES EN LIGNE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 PHARMACIES DE DÉTAIL AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 CLINIQUES DE GESTION DU POIDS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 PHARMACIES HOSPITALIÈRES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 CENTRES DE BIEN-ÊTRE ET DE FITNESS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MOYEN-ORIENT ET AFRIQUE CLASSE III DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 36 MOYEN-ORIENT ET AFRIQUE CLASSE II DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 37 MOYEN-ORIENT ET AFRIQUE CLASSE I DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 38 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 TRAITEMENT PHARMACOLOGIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 CHIRURGIE BARIATRIQUE DANS LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 TRAITEMENT PHARMACOLOGIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ARABIE SAOUDITE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 ARABIE SAOUDITE MARCHÉ DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 ARABIE SAOUDITE MARCHÉ DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 57 ARABIE SAOUDITE CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 ARABIE SAOUDITE CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 ARABIE SAOUDITE MARCHÉ DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 ARABIE SAOUDITE THÉRAPIE COMPORTEMENTALE ET MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 61 ARABIE SAOUDITE PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 62 ARABIE SAOUDITE BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 ARABIE SAOUDITE DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ARABIE SAOUDITE, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ARABIE SAOUDITE, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 TRAITEMENT PHARMACOLOGIQUE ÉGYPTE (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ ÉGYPTIEN DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 CHIRURGIE BARIATRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 CHIRURGIE BARIATRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 ÉGYPTE BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN ÉGYPTE, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 TRAITEMENT PHARMACOLOGIQUE AU KOWEÏT (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 CHIRURGIE BARIATRIQUE AU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 CHIRURGIE BARIATRIQUE AU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU KOWEÏT, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 TRAITEMENT PHARMACOLOGIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 CHIRURGIE BARIATRIQUE EN AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 CHIRURGIE BARIATRIQUE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ EN AFRIQUE DU SUD, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 TRAITEMENT PHARMACOLOGIQUE (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 ÉMIRATS ARABES UNIS : ANOREXIQUES À ACTION CENTRALE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 CHIRURGIE BARIATRIQUE DANS LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 CHIRURGIES COMBINÉES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 ÉMIRATS ARABES UNIS : CHIRURGIE BARIATRIQUE DANS LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 ÉMIRATS ARABES UNIS - THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 ÉMIRATS ARABES UNIS : BALLON INTRA-GASTRIQUE (IGB) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 ÉMIRATS ARABES UNIS DISPOSITIFS MÉDICAUX ET TECHNOLOGIES SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AUX ÉMIRATS ARABES UNIS, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 TRAITEMENT PHARMACOLOGIQUE ISRAÉLIEN (MÉDICAMENTS ANTI-OBÉSITÉ) SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ ISRAÉLIEN DES ANOREXIQUES À ACTION CENTRALE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 CHIRURGIE BARIATRIQUE ISRAÉLIENNE SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 CHIRURGIES RESTRICTIVES SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 CHIRURGIES COMBINÉES SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ ISRAÉLIEN DE LA CHIRURGIE BARIATRIQUE DANS LE TRAITEMENT DE L'OBÉSITÉ, PAR APPROCHE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 THÉRAPIE COMPORTEMENTALE ET DE MODE DE VIE SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 PROCÉDURES NON INVASIVES/ENDOSCOPIQUES SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 BALLON INTRA-GASTRIQUE (IGB) ISRAÉLIEN SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 DISPOSITIFS ET TECHNOLOGIES MÉDICAUX ISRAÉLIENS SUR LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ ISRAÉLIEN DU TRAITEMENT DE L'OBÉSITÉ, PAR TYPE DE PATIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : COURBE DE VIE

FIGURE 7 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 10 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 11 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 12 RÉSUMÉ DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 CINQ SEGMENTS COMPOSENT LE MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT

FIGURE 15 LA PRÉVALENCE CROISSANTE DE L'OBÉSITÉ DEVRAIT STIMULER LA CROISSANCE DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE DE 2025 À 2032

FIGURE 16 LE SEGMENT DES TRAITEMENTS PHARMACOLOGIQUES (MÉDICAMENTS ANTI-OBÉSITÉ) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE EN 2025-2032

FIGURE 17 APERÇU DU MARCHÉ

FIGURE 18 PRÉVALENCE DE L'OBÉSITÉ CHEZ LES ADULTES DE 20 ANS ET PLUS, PAR SEXE ET ÂGE : ÉTATS-UNIS, AOÛT 2021–AOÛT 2023 SOURCE : CENTRES POUR LE CONTRÔLE ET LA PRÉVENTION DES MALADIES.

FIGURE 19 PART DE PERSONNES PRÉOBÈSES ET OBÈSES ÂGÉES DE 16 ANS OU PLUS, PAR SEXE, 2022 (%)

FIGURE 20 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2024

FIGURE 21 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2025-2032 (EN MILLIERS USD)

FIGURE 22 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, TCAC (2025-2032)

FIGURE 23 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TRANCHE D'ÂGE, 2024

FIGURE 25 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TRANCHE D'ÂGE, 2025-2032 (EN MILLIERS USD)

FIGURE 26 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TRANCHE D'ÂGE, TCAC (2025-2032)

FIGURE 27 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR GROUPE D'ÂGE, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 29 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

FIGURE 30 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 31 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PATIENT, 2024

FIGURE 33 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PATIENT, 2025-2032 (EN MILLIERS USD)

FIGURE 34 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PATIENT, TCAC (2025-2032)

FIGURE 35 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PATIENT, COURBE DE LIGNE DE VIE

FIGURE 36 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2024)

FIGURE 37 MARCHÉ DU TRAITEMENT DE L'OBÉSITÉ AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.