Middle East And Africa Ocular Pain Market

Taille du marché en milliards USD

TCAC :

%

USD

225.93 Billion

USD

394.03 Billion

2025

2033

USD

225.93 Billion

USD

394.03 Billion

2025

2033

| 2026 –2033 | |

| USD 225.93 Billion | |

| USD 394.03 Billion | |

| % | |

|

Segmentation du marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique, par type de maladie (douleur oculaire associée ou non à une maladie oculaire primaire), type (diagnostic et traitement), application (conjonctivite, abrasion cornéenne, blépharite, orgelet, iritis, sinusite, migraines, glaucome et autres), voie d'administration (topique, périoculaire, intraoculaire, orale), type de médicament (sur ordonnance et en vente libre), type de population (adultes et personnes âgées), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, centres d'ophtalmologie, centres de chirurgie ambulatoire et autres), canal de distribution (vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

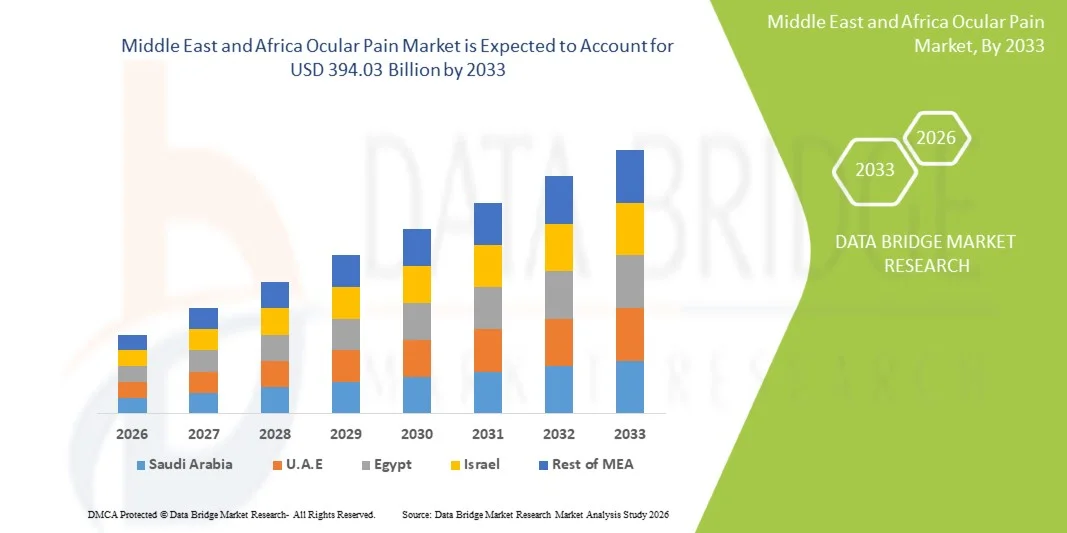

Taille du marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique

- Le marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique était évalué à 225,93 millions de dollars en 2025 et devrait atteindre 394,03 millions de dollars d'ici 2033 , soit un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles oculaires, l'augmentation du temps passé devant les écrans, la pollution environnementale et le vieillissement de la population, autant de facteurs qui contribuent à une incidence plus élevée de douleurs oculaires dans les régions développées et en développement.

- De plus, la sensibilisation accrue à la santé oculaire, l'amélioration de l'accès aux soins ophtalmologiques et les progrès constants des technologies de diagnostic et de traitement stimulent la demande de solutions efficaces pour le traitement de la douleur oculaire, contribuant ainsi de manière significative à la croissance globale du secteur.

Analyse du marché de la douleur oculaire au Moyen-Orient et en Afrique

- La douleur oculaire, qui désigne une gêne, une sensibilité ou une irritation de l'œil et de sa périphérie causée par des affections telles que le syndrome de l'œil sec, les infections, l'inflammation, les douleurs associées à la migraine et les troubles neurologiques, est devenue une préoccupation croissante en milieu clinique et à domicile. Cette préoccupation s'explique par l'exposition accrue aux écrans numériques, la pollution environnementale et la fatigue oculaire liée au mode de vie.

- La demande croissante de solutions pour le traitement de la douleur oculaire est principalement alimentée par la prévalence accrue des affections oculaires chroniques, l'utilisation prolongée d'appareils numériques, le vieillissement de la population et une meilleure sensibilisation des consommateurs du monde entier à la gestion de leur santé oculaire.

- L’Arabie saoudite a dominé le marché en 2025, avec la plus grande part de revenus (38,5 %), grâce à son infrastructure de santé bien établie, à des dépenses de santé élevées, à des initiatives gouvernementales ambitieuses dans le cadre de la Vision 2030, à l’adoption croissante des technologies médicales de pointe et à la présence d’hôpitaux et de centres de soins spécialisés de grande envergure, stimulant la demande dans les secteurs public et privé de la santé.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché, avec un TCAC de 11,2 % au cours de la période prévisionnelle. Cette croissance est portée par la transformation numérique rapide du secteur de la santé, l'augmentation des investissements dans les hôpitaux intelligents et les dispositifs médicaux, la croissance de la population expatriée, l'importance accrue accordée à la prévention et le soutien gouvernemental fort à l'innovation et à l'adoption de solutions de diagnostic et de traitement avancées.

- Le segment des traitements a représenté la plus grande part de revenus du marché (68,9 %) en 2025, la majorité des patients souffrant de douleurs oculaires recherchant directement un soulagement par le biais de médicaments ou d'interventions thérapeutiques.

Portée du rapport et segmentation du marché de la douleur oculaire au Moyen-Orient et en Afrique

|

Attributs |

Douleur oculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la douleur oculaire au Moyen-Orient et en Afrique

« Progrès dans les thérapies ophtalmiques ciblées et la gestion personnalisée de la douleur »

- Au Moyen-Orient et en Afrique, le marché de la douleur oculaire connaît une croissance significative et rapide, notamment grâce à l'accent mis sur les thérapies ophtalmiques ciblées et les approches thérapeutiques personnalisées visant à une prise en charge plus efficace des douleurs oculaires chroniques et aiguës. La meilleure compréhension des mécanismes inflammatoires et neuropathiques sous-jacents à la douleur oculaire a permis le développement de médicaments et de protocoles de traitement plus spécialisés.

- Par exemple, les collyres sur ordonnance contenant des anti-inflammatoires, des corticostéroïdes et de la cyclosporine sont de plus en plus utilisés pour traiter la douleur associée à la sécheresse oculaire, aux irritations post-opératoires et aux lésions cornéennes. De même, l'introduction de traitements biologiques pour l'inflammation oculaire auto-immune améliore le pronostic des patients souffrant de douleurs oculaires persistantes dues à des affections telles que l'uvéite et la sclérite.

- L'utilisation de thérapies combinées, incluant des collyres lubrifiants, des AINS oraux et des médicaments immunomodulateurs, est de plus en plus répandue car elles permettent de traiter simultanément plusieurs causes de douleur. Ces thérapies sont adaptées à la gravité des symptômes, à la durée de la gêne et à l'état clinique sous-jacent, ce qui permet aux cliniciens d'élaborer des plans de traitement plus personnalisés pour les patients.

- De plus, l'intégration de technologies de diagnostic avancées, telles que l'imagerie cornéenne et l'analyse du film lacrymal, permet aux ophtalmologistes d'identifier plus précisément la source de la douleur. Ceci contribue à réduire les prescriptions par tâtonnement et améliore les taux de réussite globaux des traitements, notamment chez les patients atteints de troubles chroniques de la surface oculaire.

- La demande croissante de solutions analgésiques non invasives et à action prolongée a également entraîné une forte augmentation du développement de formulations ophtalmiques à libération prolongée et de collyres sans conservateur, qui réduisent l'irritation et améliorent le confort du patient.

- Cette tendance vers des approches thérapeutiques personnalisées, fondées sur des données scientifiques et centrées sur le patient, redéfinit en profondeur la prise en charge de la douleur oculaire. De ce fait, les entreprises pharmaceutiques investissent massivement dans la recherche et le développement afin de proposer des thérapies innovantes offrant un soulagement plus rapide, une durée d'action prolongée et moins d'effets secondaires.

- Avec l'augmentation du temps passé devant les écrans, la pollution environnementale et la prévalence croissante des troubles oculaires, la demande de solutions avancées de gestion de la douleur oculaire devrait croître régulièrement, tant en milieu clinique qu'à domicile, en Amérique du Nord.

Dynamique du marché de la douleur oculaire au Moyen-Orient et en Afrique

Conducteur

« Prévalence croissante des troubles oculaires et sensibilisation accrue aux traitements »

- La prévalence croissante des affections oculaires telles que le syndrome de l'œil sec, la conjonctivite, le glaucome, la rétinopathie diabétique et l'inflammation post-opératoire est un facteur majeur de la demande croissante de traitements contre la douleur oculaire en Amérique du Nord. L'exposition prolongée aux écrans numériques, aux polluants environnementaux et le vieillissement de la population contribuent de manière significative à l'inconfort et à l'irritation oculaires chroniques.

- Par exemple, en mai 2024, plusieurs associations d'ophtalmologie du Moyen-Orient et d'Afrique ont intensifié leurs campagnes de sensibilisation du public aux risques liés à une exposition prolongée aux écrans numériques et à son lien avec les lésions de la surface oculaire, encourageant ainsi le diagnostic et le traitement précoces des douleurs et des gênes oculaires. Ces initiatives devraient accélérer la croissance du marché au cours de la période de prévision.

- À mesure que les patients prennent conscience des conséquences d'une douleur oculaire non traitée, ils sont plus enclins à consulter un médecin et à investir dans des produits de soins oculaires, qu'ils soient prescrits ou en vente libre. Cette prise de conscience accrue stimule la demande en collyres analgésiques, en anti-inflammatoires et en lubrifiants oculaires.

- Par ailleurs, l'augmentation du nombre d'interventions ophtalmiques, notamment le LASIK et les opérations de la cataracte, a accru les besoins en matière de prise en charge de la douleur postopératoire, entraînant une hausse de la consommation de produits analgésiques oculaires. Les hôpitaux et les cliniques mettent constamment à jour leurs protocoles de traitement afin d'intégrer des thérapies de contrôle de la douleur plus efficaces.

- La disponibilité croissante de formulations pharmaceutiques avancées, un meilleur accès aux spécialistes en soins oculaires et l'augmentation des dépenses de santé dans la région soutiennent également la croissance du marché de la douleur oculaire au Moyen-Orient et en Afrique, dans les milieux résidentiels, cliniques et institutionnels.

Retenue/Défi

« Effets secondaires, utilisation à long terme limitée et coût élevé des thérapies avancées »

- Malgré une demande croissante, le marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique est confronté à des défis importants liés aux effets secondaires potentiels de l'utilisation prolongée de corticostéroïdes et d'AINS, notamment l'augmentation de la pression intraoculaire, la formation de cataractes et les complications cornéennes. Ces risques limitent souvent la durée du traitement, en particulier dans les cas chroniques.

- De plus, certains patients développent une tolérance ou une diminution de leur sensibilité aux médicaments couramment prescrits, ce qui rend la prise en charge de la douleur de plus en plus difficile. Cela engendre un besoin de thérapies combinées plus complexes et coûteuses, qui peuvent ne pas être accessibles à tous les groupes de patients.

- Par exemple, les patients qui utilisent des collyres à base de corticostéroïdes pendant des périodes prolongées nécessitent souvent une surveillance continue en raison du risque de développer un glaucome secondaire, ce qui augmente la charge clinique et le coût global du traitement. Cela constitue un frein à leur utilisation généralisée à long terme.

- Le coût élevé des produits biologiques de pointe et des nouvelles formulations médicamenteuses limite également leur accessibilité, notamment pour les patients non assurés ou sous-assurés. Bien que ces thérapies offrent de meilleurs résultats, leur prix élevé peut considérablement freiner leur adoption par les populations sensibles aux coûts.

- De plus, le manque de sensibilisation dans certaines régions rurales et mal desservies entraîne des retards de diagnostic et des traitements inappropriés, aggravant les symptômes et réduisant l'efficacité des thérapies disponibles.

- Pour surmonter ces défis, il faudra développer des alternatives à long terme plus sûres, des génériques rentables et des programmes d'éducation des patients améliorés afin d'assurer une croissance durable du marché des traitements contre la douleur oculaire.

Étendue du marché de la douleur oculaire au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de maladie, du type de médicament, de l'application, de la voie d'administration, du type de population, de l'utilisateur final et du canal de distribution.

• Par type de maladie

Le marché de la douleur oculaire au Moyen-Orient et en Afrique est segmenté, selon le type de pathologie, en douleur oculaire associée à une maladie oculaire et douleur oculaire sans maladie oculaire primaire. Le segment de la douleur oculaire associée à une maladie oculaire représentait la plus grande part de marché (62,4 %) en 2025, en raison de la forte prévalence d'affections telles que la conjonctivite, les abrasions cornéennes, le glaucome, l'uvéite, le syndrome de l'œil sec et les infections, qui provoquent directement une gêne et une douleur oculaires. Ces affections nécessitent souvent une prise en charge médicale immédiate et un traitement régulier pour réduire l'inflammation, soulager la douleur et prévenir la perte de vision. Le vieillissement de la population, l'augmentation du temps passé devant les écrans, la hausse de l'incidence des infections oculaires et les maladies chroniques comme le glaucome contribuent significativement à la croissance de ce segment. Les patients souffrant de déficience visuelle ou d'inflammation oculaire sont plus enclins à consulter un professionnel de santé, ce qui accroît la demande en matière de procédures diagnostiques et de médicaments. L'amélioration des technologies de diagnostic en ophtalmologie facilite l'identification précoce des causes oculaires de la douleur, favorisant ainsi le recours aux traitements. L'augmentation des hospitalisations liées aux traumatismes oculaires, aux lésions cornéennes et aux douleurs postopératoires après des interventions ophtalmologiques renforce également ce segment. L'accès accru aux soins oculaires en milieu urbain et les campagnes de sensibilisation à la santé oculaire soutiennent cette croissance. Par ailleurs, le développement des services d'ophtalmologie dans les hôpitaux contribue à une augmentation du taux de traitement. L'ensemble de ces facteurs positionne ce segment comme leader du marché.

Le segment des douleurs oculaires sans pathologie oculaire primaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,6 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation des diagnostics de douleurs référées causées par les migraines, les sinusites, les troubles neurologiques et les affections inflammatoires systémiques. Ce type de douleur, bien que n'étant pas directement lié à une pathologie oculaire, affecte considérablement le confort visuel, incitant les patients à consulter un ophtalmologiste ou un neurologue. La sensibilisation croissante aux douleurs oculaires neuropathiques et référées favorise des diagnostics plus ciblés et des traitements plus spécialisés. Face à l'augmentation mondiale des céphalées, de la prévalence des migraines et des complications liées aux sinus, ce segment prend une importance considérable. Les progrès technologiques en imagerie et en diagnostic de la douleur permettent une meilleure distinction entre douleurs oculaires primaires et référées. La collaboration accrue entre neurologues, ORL et ophtalmologistes améliore la prise en charge globale de la douleur. Un meilleur accès aux soins et une meilleure identification des causes non oculaires de douleurs oculaires accélèrent la croissance. L'augmentation des prescriptions d'analgésiques non opioïdes et de médicaments neurologiques soutient l'expansion du marché. Par ailleurs, la sensibilisation accrue des patients et l'amélioration du signalement des symptômes continueront de stimuler la croissance au cours de la période prévisionnelle.

• Par type

Le marché de la douleur oculaire au Moyen-Orient et en Afrique est segmenté en deux catégories : le diagnostic et le traitement. En 2025, le segment du traitement représentait la plus grande part de marché (68,9 %), la majorité des patients souffrant de douleurs oculaires recherchant un soulagement direct par le biais de médicaments ou d’interventions thérapeutiques. Cela inclut l’utilisation d’anti-inflammatoires, de collyres lubrifiants, d’antibiotiques, d’antiviraux, d’analgésiques et de corticostéroïdes, qui permettent de traiter efficacement les causes sous-jacentes. La prévalence croissante de troubles chroniques tels que la sécheresse oculaire, le glaucome et l’uvéite stimule fortement la demande de traitements continus. L’augmentation des cas d’allergies oculaires, due à la pollution et aux changements environnementaux, contribue également à la dépendance accrue aux traitements pharmaceutiques. Le soulagement de la douleur ophtalmique post-opératoire est un autre facteur clé de la croissance de ce segment. Les entreprises pharmaceutiques continuent de lancer des formulations médicamenteuses améliorées, plus efficaces et présentant moins d’effets secondaires. Le développement des pharmacies de détail et en ligne a rendu les traitements plus accessibles. Le recours accru des médecins aux interventions médicamenteuses plutôt qu’à la simple observation est un autre facteur favorable. La sensibilisation croissante à la prise en charge précoce des symptômes contribue également à l’augmentation de la demande de traitements.

Le segment du diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,3 %, entre 2026 et 2033, grâce aux progrès rapides des technologies de diagnostic ophtalmique telles que la tomographie par cohérence optique (OCT), l'examen à la lampe à fente et les systèmes d'imagerie avancés. Un diagnostic précoce et précis est de plus en plus crucial pour prévenir les complications telles que la perte de vision. La sensibilisation croissante à la prévention des maladies oculaires encourage un nombre croissant de personnes à se soumettre à des examens de dépistage et à des bilans diagnostiques réguliers. Les initiatives gouvernementales et des ONG promouvant les bilans ophtalmologiques accélèrent leur adoption. La création de cliniques ophtalmologiques spécialisées et de centres de diagnostic élargit l'accès aux services de dépistage. Les améliorations continues apportées aux outils de diagnostic basés sur l'intelligence artificielle (pour l'analyse d'images uniquement, non mentionnés dans l'intégration) améliorent les taux de détection. L'augmentation des investissements dans la recherche ophtalmique permet de développer des dispositifs de diagnostic plus précis. Le vieillissement de la population, plus vulnérable aux affections oculaires, accentue encore la demande d'examens diagnostiques réguliers.

• Sur demande

Le marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique est segmenté, selon l'application, en conjonctivite, abrasion cornéenne, blépharite, orgelet, iritis, sinusite, migraines, glaucome et autres. Le segment de la conjonctivite représentait la plus grande part de marché (35,7 %) en 2025, en raison de sa très forte prévalence dans tous les groupes d'âge et de son association étroite avec la douleur, l'irritation, la rougeur et l'inconfort oculaires. Les conjonctivites bactériennes et virales contribuent de manière significative aux consultations externes dans les hôpitaux et les cliniques. Les allergies saisonnières et les polluants environnementaux intensifient encore l'incidence, entraînant une augmentation de la demande d'antibiotiques, d'antihistaminiques et d'anti-inflammatoires. Les enfants d'âge scolaire et les adultes actifs sont particulièrement touchés, ce qui contribue à des volumes de traitement plus élevés. La nature contagieuse de la conjonctivite encourage une intervention médicale précoce, ce qui renforce la demande pharmaceutique. La sensibilisation croissante à l'hygiène oculaire et à la prévention des infections contribue à l'augmentation du nombre de cas diagnostiqués. Les systèmes de santé des pays développés et en développement constatent une augmentation constante des consultations liées à la conjonctivite. L'accès facilité aux médicaments sans ordonnance contribue également à la forte domination de ce segment. Par ailleurs, l'amélioration des outils diagnostiques permet un diagnostic plus rapide de la conjonctivite, ce qui accélère la prise en charge et assure une position de leader durable sur le marché.

Le segment des migraines devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, sous l'effet de la charge mondiale croissante des troubles neurologiques et des affections liées au stress. La douleur oculaire est un symptôme fréquent des crises de migraine, incitant de nombreux patients à rechercher un traitement ciblé. Les changements de mode de vie, l'exposition accrue aux écrans, les troubles du sommeil et le stress professionnel croissant contribuent à la prévalence grandissante des migraines dans le monde. Une meilleure reconnaissance des symptômes oculaires de la migraine par les professionnels de santé accélère le diagnostic. L'intégration de soins multidisciplinaires impliquant neurologues et ophtalmologues permet une meilleure prise en charge de la douleur oculaire liée à la migraine. La demande accrue de traitements préventifs de la migraine et de médicaments contre la douleur soutient l'expansion de ce segment. La sensibilisation croissante grâce aux campagnes de santé encourage également les patients à consulter un médecin. Les innovations pharmaceutiques continues ciblant les voies neurologiques contribuent également à cette forte croissance prévue.

• Par voie d'administration

Selon la voie d'administration, le marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique est segmenté en quatre catégories : topique, périoculaire, intraoculaire et orale. Le segment topique représentait la plus grande part de marché (48,5 %) en 2025, grâce à l'utilisation répandue de collyres, de gels et de pommades pour le traitement direct de la douleur oculaire locale. Les formulations topiques sont très appréciées pour leur action rapide, leur facilité d'utilisation et leurs effets secondaires systémiques minimes. Elles sont couramment prescrites pour des affections telles que la conjonctivite, la sécheresse oculaire, les abrasions cornéennes et la blépharite. La disponibilité accrue de formulations sans conservateur et à longue durée d'action favorise leur adoption. Les patients préfèrent les médicaments topiques car ils sont non invasifs et peuvent être auto-administrés à domicile. Les progrès technologiques dans les systèmes d'administration de médicaments ont amélioré l'absorption et l'efficacité. La sensibilisation croissante à la prise en charge précoce des affections oculaires renforce le recours aux traitements topiques. Les professionnels de santé privilégient souvent cette voie d'administration en première intention, ce qui en fait le segment dominant. L'augmentation de la production de médicaments topiques par les entreprises pharmaceutiques renforce encore sa position sur le marché.

Le segment des médicaments oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2026 et 2033, principalement en raison de l'augmentation de l'incidence des douleurs oculaires causées par des affections systémiques et neurologiques telles que la sinusite et les migraines. Les analgésiques, les anti-inflammatoires et les antibiotiques administrés par voie orale jouent un rôle crucial dans la prise en charge des douleurs référées ou diffuses. Les patients atteints d'affections chroniques nécessitent souvent un traitement oral au long cours, ce qui accroît la demande globale. La préférence croissante des patients pour des méthodes thérapeutiques non invasives et pratiques contribue également à cette hausse. L'augmentation des prescriptions de médicaments contre la douleur neuropathique stimule la croissance de ce segment. Les médicaments oraux sont facilement accessibles, que ce soit sur ordonnance ou en vente libre, ce qui favorise leur utilisation plus large. L'amélioration du profil de sécurité des médicaments encourage les médecins à prescrire plus fréquemment des médicaments oraux. Le développement de la télémédecine et de la prescription électronique simplifie encore davantage l'accès aux traitements oraux.

• Par type de médicament

Le marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique est segmenté, selon le type de médicament, en médicaments sur ordonnance et médicaments en vente libre. Le segment des médicaments sur ordonnance représentait la plus grande part de marché (64,3 %) en 2025, grâce au rôle crucial des antibiotiques, des corticostéroïdes et des anti-inflammatoires spécifiques utilisés dans le traitement des affections oculaires modérées à sévères. Les troubles oculaires complexes tels que le glaucome, l'iritis, les lésions cornéennes et les infections nécessitent un diagnostic précis et un traitement sur ordonnance. Les patients subissant une intervention chirurgicale ou souffrant d'affections oculaires chroniques dépendent davantage d'un traitement prescrit par un médecin. L'augmentation du nombre d'interventions chirurgicales ophtalmiques et des traitements de pointe soutient la forte demande de médicaments sur ordonnance. L'arrivée sur le marché de nouveaux médicaments ophtalmiques de marque, à l'efficacité améliorée, renforce encore ce segment. Les médicaments sur ordonnance sont également essentiels pour contrôler les complications et prévenir la perte de vision. Les hôpitaux et les cliniques spécialisées utilisent régulièrement des médicaments sur ordonnance, ce qui stimule le volume global du marché. Un contrôle réglementaire strict garantit la confiance et la crédibilité, favorisant ainsi des taux d'adoption plus élevés. L'extension de la couverture des médicaments sur ordonnance par l'assurance maladie contribue également à la domination de ce segment.

Le segment des médicaments en vente libre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, porté par une préférence croissante pour l'autosoins et la prise en charge précoce des symptômes. Les douleurs oculaires légères, les irritations et la sécheresse oculaire sont de plus en plus souvent traitées à l'aide de lubrifiants, d'antihistaminiques et de gouttes analgésiques en vente libre. La sensibilisation accrue des consommateurs à la santé oculaire et la facilité d'accès aux produits en pharmacie et en ligne stimulent la croissance. Les modes de vie chargés et l'accès limité à une consultation immédiate encouragent l'utilisation des médicaments en vente libre. Le renforcement des marques et du marketing des produits de soins oculaires contribue également à renforcer la confiance des consommateurs. L'amélioration de la qualité des formulations a rendu les médicaments en vente libre plus efficaces et plus sûrs pour une utilisation fréquente. La croissance de l'information numérique en santé et l'essor de l'autodiagnostic favorisent encore davantage leur adoption. Ce segment bénéficie également de coûts de consultation réduits et d'une plus grande commodité, ce qui le rend particulièrement attractif, notamment dans les régions en développement.

• Par type de population

Le marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique est segmenté en fonction du type de population : adultes et personnes âgées. Le segment des adultes représentait la plus grande part de marché (57,8 %) en 2025, principalement en raison d’une plus grande exposition aux écrans numériques, à la pollution environnementale, à la fatigue oculaire au travail et aux affections oculaires liées au mode de vie. La prévalence croissante de la sécheresse oculaire, des allergies, des lésions cornéennes et des infections est courante chez les personnes en âge de travailler. Les longues heures passées devant les écrans et la fatigue numérique contribuent significativement à l’inconfort oculaire. Une plus grande propension des adultes à consulter pour des problèmes de santé augmente également les taux de diagnostic et de traitement. L’augmentation du port de lentilles de contact est un autre facteur clé de l’accroissement des complications oculaires. Les adultes sont plus enclins à investir dans des traitements pour une récupération rapide, par souci de productivité au travail. Un meilleur accès aux services de santé et une sensibilisation accrue à la santé oculaire confortent la position dominante de ce segment. Les adultes sont également plus sujets aux migraines et aux douleurs oculaires liées aux sinus. L’ensemble de ces éléments explique pourquoi ce groupe est le principal consommateur de traitements contre la douleur oculaire.

Le segment gériatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2026 et 2033, sous l'effet du vieillissement rapide de la population mondiale et de la prévalence croissante des maladies oculaires liées à l'âge. Des affections telles que le glaucome, la cataracte (douleurs post-opératoires), la dégénérescence maculaire et la sécheresse oculaire chronique sont très fréquentes chez les personnes âgées. Le déclin de leur système immunitaire les rend plus vulnérables aux infections et aux inflammations. Le recours fréquent à la chirurgie ophtalmique en gériatrie accroît les besoins en matière de prise en charge de la douleur post-opératoire. L'augmentation des investissements dans les soins aux personnes âgées renforce encore la demande. Partout dans le monde, les gouvernements mettent en œuvre des programmes de soins oculaires gériatriques, contribuant ainsi à cette tendance. L'allongement de l'espérance de vie élargit également la population cible des traitements continus. Les familles et les aidants recherchent de plus en plus des traitements spécialisés pour les patients âgés, ce qui soutient une croissance soutenue du marché.

• Par l'utilisateur final

Selon l'utilisateur final, le marché de la douleur oculaire au Moyen-Orient et en Afrique est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, centres d'ophtalmologie, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a représenté la plus grande part de marché (41,6 %) en 2025, grâce à la présence d'infrastructures de diagnostic et de traitement de pointe au sein d'un même établissement. Les cas de douleurs oculaires sévères, les traumatismes oculaires et les suites opératoires sont principalement pris en charge en milieu hospitalier. La présence d'ophtalmologistes, de neurologues et d'équipes chirurgicales spécialisées contribue à un volume de patients plus important. Les services d'urgence ophtalmologique sont plus accessibles à l'hôpital, ce qui renforce la dépendance des patients envers ces institutions. Une infrastructure de pointe permet un diagnostic précis et un traitement rapide. Les hôpitaux prennent également en charge la majorité des patients bénéficiant de financements publics et d'assurances, ce qui accroît leur part de marché. L'urbanisation croissante et le développement des infrastructures de santé améliorent encore l'accessibilité aux hôpitaux. L'augmentation du nombre d'interventions ophtalmologiques renforce également ce segment. La forte confiance des patients garantit sa position dominante.

Le segment des centres d'ophtalmologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033, porté par la demande croissante de soins oculaires spécialisés. Ces centres sont dotés d'équipes de professionnels dévoués et de technologies de pointe permettant un diagnostic et un traitement plus efficaces des douleurs oculaires. La préférence croissante pour les soins spécialisés par rapport aux hôpitaux généraux accélère l'afflux de patients vers ces établissements. La rapidité d'obtention des rendez-vous et la réduction des délais d'attente contribuent également à leur popularité grandissante. Le développement des chaînes de cliniques ophtalmologiques privées et des franchises stimule davantage la croissance. L'augmentation des investissements dans les équipements de diagnostic modernes améliore les résultats pour les patients. Le tourisme médical pour les soins oculaires profite également aux centres spécialisés. Les plans de traitement personnalisés proposés dans ces structures les rendent particulièrement attractifs pour la prise en charge à long terme des affections oculaires chroniques.

• Par canal de distribution

Le marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique est segmenté, selon le canal de distribution, en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (39,2 %), la plupart des médicaments prescrits pour la douleur oculaire étant dispensés directement dans les hôpitaux. C'est notamment le cas pour les patients opérés et ceux nécessitant des soins d'urgence. L'intégration étroite entre le diagnostic et le traitement permet un accès immédiat aux médicaments nécessaires. Les pharmacies hospitalières disposent d'une large gamme de médicaments ophtalmiques spécialisés, y compris des injectables et des formulations avancées. Une distribution contrôlée et une supervision professionnelle garantissent leur utilisation correcte. L'augmentation des hospitalisations pour des problèmes oculaires renforce ce canal. Les achats institutionnels par appels d'offres assurent également un approvisionnement régulier. Les médecins prescrivent souvent des médicaments disponibles directement en pharmacie hospitalière, ce qui stimule les ventes. Cette commodité et cette fiabilité font des pharmacies hospitalières le canal de distribution dominant.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,5 %, entre 2026 et 2033, porté par la digitalisation rapide et la préférence croissante pour la livraison de médicaments à domicile. L'essor des smartphones et la pénétration croissante d'Internet facilitent la commande de médicaments ophtalmiques en ligne. Les patients souffrant de maladies chroniques et nécessitant des renouvellements d'ordonnance privilégient les options de renouvellement en ligne. Des prix compétitifs, des remises et la livraison à domicile rendent les canaux en ligne très attractifs. Le développement des systèmes d'ordonnance électronique stimule également l'utilisation des plateformes numériques. La confiance accrue dans les services pharmaceutiques en ligne alimente davantage la demande. L'expansion des pharmacies en ligne vérifiées et réglementées renforce la sécurité et l'acceptation. Cette transition vers des solutions de santé numériques devrait générer une forte croissance à long terme dans ce segment.

Analyse régionale du marché des traitements de la douleur oculaire au Moyen-Orient et en Afrique

- Le marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique devrait connaître une croissance annuelle composée rapide au cours de la période de prévision 2026-2033, sous l'effet d'une sensibilisation accrue à la santé oculaire, de la prévalence croissante des troubles oculaires, du vieillissement de la population et d'un meilleur accès aux soins ophtalmologiques dans les pays en développement.

- L'augmentation des investissements dans les infrastructures de santé, la plus grande disponibilité des technologies de diagnostic avancées et l'expansion des centres de soins ophtalmologiques spécialisés dans toute la région soutiennent davantage la croissance du marché.

- De plus, les initiatives gouvernementales visant à renforcer les services de soins de la vue et à améliorer l'accessibilité financière des traitements contribuent de manière significative à la demande croissante de thérapies de gestion de la douleur oculaire dans toute la région.

Analyse du marché de la douleur oculaire en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché de la douleur oculaire en Arabie saoudite, au Moyen-Orient et en Afrique, a dominé la région avec une part de revenus d'environ 38,5 % en 2025. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et d'ambitieuses initiatives gouvernementales de transformation du système de santé dans le cadre de la Vision 2030. L'adoption croissante de technologies de diagnostic ophtalmique avancées, le développement des hôpitaux ophtalmologiques spécialisés et la présence d'importants acteurs publics et privés du secteur de la santé stimulent fortement la demande de solutions pour le traitement de la douleur oculaire. Par ailleurs, la prévalence croissante d'affections oculaires chroniques telles que le syndrome de l'œil sec, le glaucome et les douleurs oculaires post-opératoires contribue également à la croissance du marché dans le pays.

Aperçu du marché de la douleur oculaire aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché de la douleur oculaire aux Émirats arabes unis, au Moyen-Orient et en Afrique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 11,2 % sur la période prévisionnelle. Cette croissance est portée par la transformation numérique rapide du secteur de la santé, l'augmentation des investissements dans les hôpitaux intelligents et les technologies médicales de pointe, ainsi que par la population expatriée croissante du pays. L'intérêt grandissant pour la prévention en ophtalmologie, le développement des centres d'ophtalmologie spécialisés et le soutien gouvernemental important à l'innovation dans les solutions de diagnostic et de traitement accélèrent l'adoption des thérapies avancées de gestion de la douleur oculaire. Par ailleurs, le développement du tourisme médical et l'accès accru à des traitements ophtalmologiques de pointe contribuent significativement à la croissance soutenue du marché.

Part de marché des traitements contre la douleur oculaire au Moyen-Orient et en Afrique

Le secteur de la douleur oculaire est principalement dominé par des entreprises bien établies, notamment :

- Alcon Inc. (Suisse)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bayer AG (Allemagne)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Aurobindo Pharma Ltd. (Inde)

- Cipla Ltd. (Inde)

- Perrigo Company plc (Irlande)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Horizon Therapeutics (Irlande)

- Laboratoires Dr. Reddy (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

Dernières évolutions du marché de la douleur oculaire au Moyen-Orient et en Afrique

- En octobre 2021, la FDA (Food and Drug Administration) américaine a approuvé le spray nasal TYRVAYA™ (solution de varénicline) pour le traitement des signes et symptômes de la sécheresse oculaire. Il s'agissait du premier traitement nasal approuvé par la FDA pour cette affection, offrant une alternative importante aux patients ayant des difficultés avec l'administration de collyres classiques et élargissant ainsi les options thérapeutiques pour soulager l'inconfort oculaire.

- En octobre 2021, la FDA a approuvé une indication supplémentaire pour DEXTENZA® (insert intracanaliculaire de dexaméthasone) afin d'inclure le traitement des démangeaisons oculaires associées à la conjonctivite allergique, en plus de son utilisation existante dans la prise en charge de la douleur et de l'inflammation oculaires post-opératoires. Cette approbation renforce le rôle des systèmes d'administration de médicaments oculaires à libération prolongée dans la gestion de l'inconfort oculaire.

- En novembre 2022 (la transaction ayant été finalisée en janvier 2023), Viatris a annoncé et finalisé l'acquisition d'Oyster Point Pharma, développeur de TYRVAYA. Cette acquisition a permis la création d'un segment d'activité dédié aux soins oculaires, visant à renforcer sa présence sur le marché ophtalmologique nord-américain et à étendre la commercialisation de thérapies innovantes contre la douleur et l'inconfort de la surface oculaire.

- En novembre 2024, Aldeyra Therapeutics a annoncé que la FDA avait accepté sa demande d'autorisation de mise sur le marché pour le reproxalap, un nouveau traitement topique en cours de développement pour la sécheresse oculaire, et avait fixé un calendrier d'examen réglementaire. Cette annonce soulignait l'un des développements les plus suivis dans le domaine des traitements ciblant la douleur oculaire d'origine inflammatoire.

- En avril 2025, la FDA a émis une lettre de réponse complète concernant le reproxalap, indiquant que des preuves cliniques supplémentaires étaient nécessaires pour démontrer une efficacité suffisante. L'entreprise a alors élaboré un plan pour de nouveaux essais et une nouvelle soumission, reflétant les normes réglementaires strictes appliquées aux nouveaux traitements contre la douleur oculaire et la sécheresse oculaire.

- En mai 2025, Alcon a obtenu l'approbation de la FDA pour TRYPTYR (solution ophtalmique d'acoltrémone) à 0,003 % pour le traitement des signes et symptômes de la sécheresse oculaire, renforçant ainsi son portefeuille ophtalmique et illustrant son innovation continue dans les thérapies ciblant l'irritation, l'inconfort et les composantes inflammatoires de la douleur oculaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.