Middle East And Africa Orthopedic Surgical Energy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

32.64 Million

USD

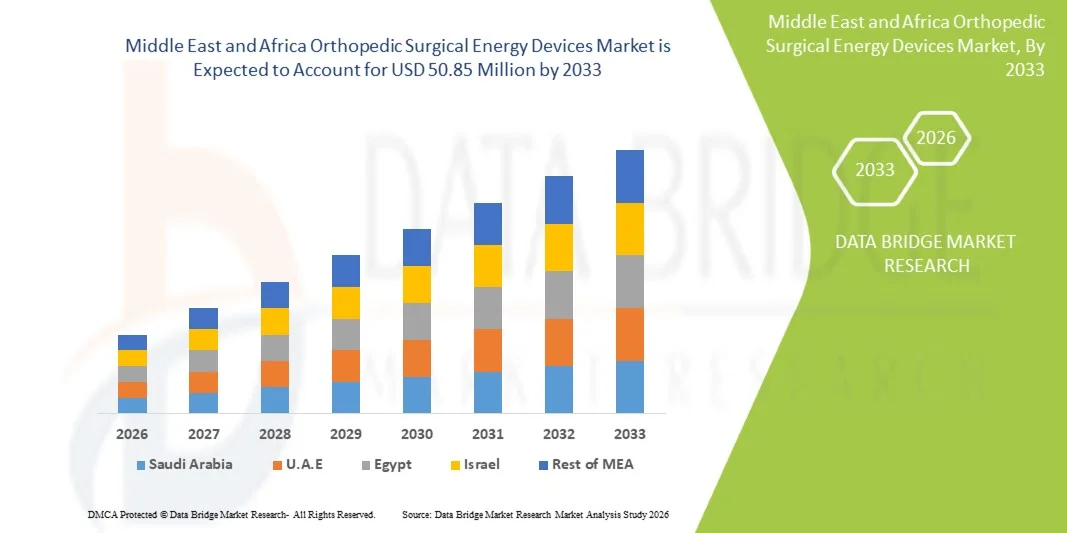

50.85 Million

2025

2033

USD

32.64 Million

USD

50.85 Million

2025

2033

| 2026 –2033 | |

| USD 32.64 Million | |

| USD 50.85 Million | |

| % | |

|

Moyen-Orient et Afrique Marché des appareils chirurgicaux pour l'énergie orthopédique, par produit (pièces et accessoires), technologie (rayonnement, radiofréquence, ultrasons, micro-ondes, etc.), application (poil et genou), utilisateur final (hôpital et clinique, centres chirurgicaux ambulatoires (ASC) et autres), canal de distribution (appel d'offres direct et distributeurs tiers)- Tendances et prévisions de l'industrie à 2033

Moyen-Orient et Afrique Dispositifs d'énergie chirurgicale orthopédiqueAperçu du marché

Le marché de l'énergie orthopédique au Moyen-Orient et en Afrique a été évalué à32,64 millions de dollars en 2025et devrait atteindre50,85 millions de dollars en 2033, croissance à unTCAC de 5,70 % entre 2026 et 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence des troubles musculosquelettiques, à l'augmentation de la population gériatrique et à l'adoption de procédures orthopédiques peu invasives dans les principaux systèmes de santé de la région.

La croissance du marché est également soutenue par l'amélioration des infrastructures de soins de santé, l'expansion du tourisme médical dans des pays comme les Émirats arabes unis et l'Arabie saoudite, et l'augmentation des investissements dans les technologies chirurgicales avancées par les hôpitaux publics et privés. Le fardeau croissant des blessures sportives, des accidents de la route et de l'arthrose accélère la demande de dispositifs d'énergie chirurgicaux à base de précision, y compris les systèmes radiofréquence, échographie et électrochirurgical, à mesure que les chirurgiens s'orientent vers des interventions orthopédiques plus sûres, plus rapides et plus efficaces.

Principales tendances et perspectives du marché

- L'Arabie saoudite a dominé le marché des appareils chirurgicaux orthopédiques au Moyen-Orient et en Afrique avec la plus grande part des revenus de 33,12 % en 2025, soutenue par des infrastructures hospitalières avancées, de solides investissements publics dans les soins de santé et l'adoption croissante de procédures orthopédiques peu invasives.

- Le segment des pièces à main a dominé le marché avec une part de 42,56 % en 2025, tirée par la rentabilité, la facilité d'utilisation dans les milieux chirurgicaux et l'application généralisée dans les procédures orthopédiques complexes.

- Les Émirats arabes unis devraient être le pays qui connaîtra la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, alimenté par des initiatives de modernisation des soins de santé en hausse, l'expansion des hôpitaux de soins tertiaires et l'augmentation des flux touristiques médicaux.

- Le genou est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,9 %, dû à l'augmentation des blessures sportives, aux troubles articulaires liés à l'obésité et à la demande croissante de chirurgies du genou arthroscopiques.

- Le segment de la hanche domine la catégorie d'application avec une part des revenus de 46,18 % en 2025, soutenue par la hausse des cas d'arthrose, le vieillissement de la population et la demande croissante de chirurgies de remplacement de la hanche.

- Le segment Radiation représente 48,7 % du marché en 2025, grâce à sa fiabilité clinique établie dans les procédures orthopédiques, permettant une coupe précise des tissus, une distribution efficace d'énergie et une adoption généralisée dans les centres chirurgicaux avancés.

- Le segment des ultrasons est la catégorie technologique qui connaît la croissance la plus rapide, avec un TCAC de 6,8 % de 2026 à 2033, appuyé par une meilleure précision chirurgicale, une réduction des dommages aux tissus et une adoption croissante dans des procédures orthopédiques peu invasives.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 32,64 millions de dollars

- Valeur marchande prévue (2033) : 50,85 millions de dollars

- Prévisions CAGR (2026-2033): 5,70%

- Pays chef de file en 2025 : Arabie saoudite

- Pays en pleine croissance : Émirats arabes unis

Portée etMoyen-Orient et Afrique Segmentation du marché des appareils chirurgicaux orthopédiques

|

Attributs |

Moyen-Orient et Afrique Appareils chirurgicaux Orthopédiques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

·Équerre(États-Unis) ·Médtronic(Irlande) ·Services Johnson & Johnson, Inc. (États-Unis) ·Smith & Nephew(Royaume-Uni) ·Société Olympus(Japon) · B. Braun SE (Allemagne) · CONMED Corporation (États-Unis) · Zimmer Biomet. (États-Unis) · Boston Scientific Corporation (États-Unis) · Karl Storz SE & Co. KG (Allemagne) · Erbe Elektromedizin GmbH (Allemagne) · Groupe KLS Martin (Allemagne) · Aesculap AG (Allemagne) · Société des ressources médicales appliquées (États-Unis) · Integra LifeSciences Holdings Corporation (États-Unis) · Richard Wolf GmbH (Allemagne) · Apyx Medical Corporation (États-Unis) · BOWA-electronic GmbH & Co. KG (Allemagne) · Misonix, Inc. (Bioventus Inc.) (États-Unis) · De Souter Medical (Royaume-Uni) |

|

Possibilités de marché |

· Augmentation de la demande de procédures orthopédiques peu invasives · L'adoption croissante de plates-formes hybrides alliant radiofréquence et ultrasons · L'expansion des centres chirurgicaux ambulatoires (ASC) stimule la demande de dispositifs d'énergie chirurgicale orthopédiques compacts et économiques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Moyen-Orient et Afrique Tendances du marché des appareils chirurgicaux orthopédiques

Tendance: Croissance des chirurgies orthopédiques invasives

Les hôpitaux et les centres orthopédiques du Moyen-Orient et de l'Afrique adoptent de plus en plus des techniques chirurgicales peu invasives à l'aide de dispositifs énergétiques avancés pour améliorer la précision, réduire les traumatismes opérationnels et raccourcir les temps de rétablissement des patients. L'intégration des technologies radiofréquences, ultrasoniques et électrochirurgicales permet aux chirurgiens d'effectuer des interventions complexes dans les os et les tissus mous avec plus de précision. Les établissements de formation et les hôpitaux spécialisés tirent également parti des plateformes d'énergie chirurgicale de pointe pour normaliser les procédures et améliorer les résultats chirurgicaux dans les applications orthopédiques comme les chirurgies de la hanche et de la colonne vertébrale.

Moyen-Orient et Afrique Dynamique du marché des appareils chirurgicaux orthopédiques

Facteur clé du marché: Le fardeau croissant des troubles musculosquelettiques et des cas de traumatisme

La prévalence croissante de l'arthrose, de l'ostéoporose, des blessures sportives et des accidents de la route augmente considérablement la demande d'interventions chirurgicales orthopédiques dans toute la région. Les hôpitaux déploient de plus en plus d'appareils énergétiques de pointe pour soutenir des volumes chirurgicaux élevés et améliorer l'efficacité procédurale. Les investissements publics dans les infrastructures de soins de santé, en particulier en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, renforcent encore l'adoption en permettant l'accès aux salles d'opération modernes et aux technologies chirurgicales de pointe.

Principales contraintes et défis : coût élevé des systèmes d'énergie chirurgicaux avancés

Au Moyen-Orient et en Afrique, l'un des principaux obstacles au marché des appareils chirurgicaux orthopédiques est le coût élevé d'acquisition et d'entretien des systèmes chirurgicaux de pointe. Ces technologies nécessitent des investissements importants en capital, une utilisation consomptible continue et une formation chirurgicale qualifiée, ce qui rend l'adoption difficile pour les petits hôpitaux et les établissements publics de soins dans les pays à revenu faible ou intermédiaire. Des cadres de remboursement limités dans certains pays africains restreignent encore la pénétration généralisée des plates-formes d'énergie chirurgicale premium.

Par exemple, de nombreux hôpitaux publics dans des pays comme le Kenya, le Nigéria et l'Éthiopie continuent de dépendre d'unités électrochirurgicales conventionnelles et d'outils orthopédiques de base en raison de retards dans les achats, d'un financement limité des immobilisations et de l'absence d'infrastructures de formation spécialisées. Même dans les systèmes de soins de santé relativement développés de la région, certains établissements de soins secondaires ont du mal à s'adapter à des plates-formes énergétiques avancées en raison de la priorité budgétaire accordée aux services médicaux essentiels.

Principales possibilités de marché : expansion de l'infrastructure chirurgicale avancée et des programmes de formation médicale

Le développement croissant des centres orthopédiques spécialisés, l'expansion des réseaux hospitaliers privés et l'augmentation du tourisme médical dans les pays du Golfe créent de fortes possibilités de croissance pour les fabricants d'appareils chirurgicaux. Des investissements substantiels dans les programmes de formation des chirurgiens, l'éducation fondée sur la simulation et les collaborations internationales améliorent la disponibilité des compétences et accélèrent l'adoption de la technologie. De plus, l'intégration d'outils numériques de planification chirurgicale, de systèmes de navigation orthopédique assistés par l'IA et de technologies de salle d'opération connectée améliore la précision et l'efficacité procédurales. Ces progrès devraient accroître la pénétration du marché dans les pays du Golfe à revenu élevé et dans les nouveaux marchés africains de la santé, où la demande de soins orthopédiques avancés continue d'augmenter.

Moyen-Orient et Afrique Étendue du marché des dispositifs d'énergie chirurgicaux orthopédiques

Le marché de l'énergie chirurgicale orthopédique au Moyen-Orient et en Afrique est segmenté sur la base du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution

- Par produit

Sur la base du produit, le marché des appareils d'énergie chirurgicale orthopédiques au Moyen-Orient et en Afrique est segmenté en pièces à main et accessoires. Le segment des pièces à main a dominé le marché avec une part de 42,56 % en 2025, en raison de son rôle crucial dans la fourniture d'énergie précise pour la coupe, la coagulation et la dissection des tissus pendant les procédures orthopédiques. Ces appareils sont largement utilisés dans les chirurgies de la hanche, du genou et de la colonne vertébrale en raison de leur fiabilité, de leur conception ergonomique et de leur compatibilité avec de multiples plateformes énergétiques. L'augmentation des volumes chirurgicaux dans les hôpitaux de soins tertiaires et la préférence croissante pour des techniques peu invasives renforcent encore la domination de ce segment. Les pièces à main bénéficient également d'une utilisation fréquente dans plusieurs procédures, ce qui en fait un élément essentiel des stratégies d'approvisionnement des hôpitaux.

Le segment Accessoires devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'augmentation des volumes de procédures et de la demande croissante de composants jetables et à usage unique. Les accessoires tels que les sondes, les embouts et les connecteurs sont essentiels pour assurer la précision, la stérilité et l'efficacité opérationnelle des opérations orthopédiques. Les préoccupations croissantes concernant le contrôle des infections et les infections acquises en milieu hospitalier accélèrent le passage à l'adoption d'accessoires jetables. En outre, l'expansion de l'infrastructure hospitalière et l'augmentation de l'installation de systèmes énergétiques avancés stimulent encore la demande récurrente de produits accessoires compatibles.

- Par technologie

Sur la base de la technologie, le marché est segmenté en radiations, radiofréquences, ultrasons, micro-ondes, etc. Le segment des rayonnements a dominé le marché avec une part de 48,7% en 2025, soutenue par son adoption clinique généralisée dans les procédures orthopédiques exigeant une livraison d'énergie de haute précision et contrôlée. Les systèmes à rayonnement sont largement utilisés dans les hôpitaux avancés pour des opérations complexes en raison de leur capacité à améliorer la précision chirurgicale et à réduire les complications intraopératoires. L'infrastructure établie dans les grands hôpitaux du Golfe et la grande connaissance des techniques d'aide aux radiations par les chirurgiens renforcent sa position de leader.

Le segment des ultrasons devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de sa capacité à fournir une coupe de haute précision avec des dommages thermiques minimes aux tissus environnants. Les chirurgiens préfèrent de plus en plus les systèmes à ultrasons pour des interventions orthopédiques peu invasives, en particulier dans les chirurgies articulaires et tissulaires. Les progrès dans la conception d'appareils à ultrasons et l'amélioration des résultats procéduraux accélèrent l'adoption dans les établissements de santé publics et privés. L'accent mis de plus en plus sur les temps de récupération plus rapides et la réduction des complications postopératoires renforce encore la croissance du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en procédures de la hanche et du genou. Le segment de la hanche domine le marché avec une part des revenus de 54,3 % en 2025, en raison de la forte prévalence de l'arthrose, du vieillissement de la population et de la demande croissante de chirurgies de remplacement de la hanche dans les grands hôpitaux. Les procédures de la hanche nécessitent souvent des dispositifs d'énergie avancés pour une coupe osseuse précise et une gestion des tissus, ce qui en fait un facteur important dans l'utilisation des dispositifs. La croissance des centres de spécialité orthopédiques et l'augmentation de la sensibilisation chirurgicale chez les patients soutiennent davantage cette domination.

Le segment du genou devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de l'augmentation des blessures sportives, des troubles articulaires liés à l'obésité et de la demande croissante de chirurgies du genou arthroscopiques. L'amélioration des techniques chirurgicales peu invasives permet une récupération plus rapide et réduit les séjours à l'hôpital, ce qui favorise l'adoption de dispositifs à base d'énergie dans les procédures au genou. L'élargissement de l'accès aux soins orthopédiques sur les marchés africains émergents contribue également à la croissance rapide de ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires (ASC) et autres. Le segment Hospital & Clinics a dominé le marché avec une part de 62,85 % en 2025, soutenue par un flux élevé de patients, la disponibilité d'infrastructures chirurgicales avancées et la présence de chirurgiens orthopédiques qualifiés. Les hôpitaux demeurent les principaux centres d'interventions orthopédiques complexes nécessitant des systèmes énergétiques avancés, en particulier dans les centres de santé urbains de toute la région. Les investissements publics dans les systèmes de santé publics renforcent encore la domination hospitalière.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait croître au rythme le plus rapide avec un TCAC de 6,6 % de 2026 à 2033, en raison de la préférence croissante pour les chirurgies ambulatoires, l'efficacité économique et des délais de rétablissement plus courts. Les ASC adoptent de plus en plus des dispositifs d'énergie chirurgicale compacts et efficaces pour effectuer des interventions orthopédiques peu invasives. La privatisation croissante des soins de santé et l'expansion des services de chirurgie de jour dans les pays du Golfe accélèrent encore la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en offres directes et en distributeurs tiers. Le segment des appels d'offres directs a dominé le marché avec une part de 58,4% en 2025, tirée par des achats à grande échelle effectués par les hôpitaux gouvernementaux et les grands systèmes de santé privés. L'achat direct permet aux établissements d'obtenir des systèmes d'énergie chirurgicale de pointe à des prix négociés tout en assurant un équipement normalisé dans les réseaux hospitaliers. Une forte participation des pouvoirs publics à l'approvisionnement en soins de santé, en particulier dans les pays du CCG, renforce encore ce segment.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide avec un TCAC de 6,5 % de 2026 à 2033, soutenu par l'expansion des infrastructures de soins de santé sur les marchés africains émergents et la dépendance croissante à l'égard des réseaux de distribution locaux. Les distributeurs jouent un rôle essentiel dans l'accès à l'équipement, le soutien à l'entretien et les services techniques dans les régions où la présence directe des fabricants est limitée. La demande croissante de services après-vente et l'expansion rapide des prestataires de soins de santé privés sont à l'origine de la croissance de ce segment.

Moyen-Orient et Afrique Analyse régionale du marché des dispositifs énergétiques chirurgicaux orthopédiques

L'Arabie saoudite a dominé le marché des appareils chirurgicaux orthopédiques au Moyen-Orient et en Afrique avec la plus grande part des revenus de 33,12 % en 2025, soutenue par des infrastructures hospitalières avancées, de solides investissements publics dans les soins de santé et l'adoption croissante de procédures orthopédiques peu invasives. Le pays bénéficie également d'un réseau d'hôpitaux tertiaires en expansion rapide, d'un tourisme médical en augmentation et d'une forte prévalence d'arthrose et de traumatismes. L'accent croissant mis sur la modernisation des soins de santé, l'adoption de plates-formes d'énergie chirurgicale de pointe et l'investissement croissant dans les centres spécialisés orthopédiques continuent de renforcer la position de leader de l'Arabie saoudite sur le marché régional.

Le marché des appareils chirurgicaux chirurgicaux orthopédiques des EAU

Le marché des appareils chirurgicaux orthopédiques des EAU ne cesse d'augmenter, appuyé par de solides initiatives gouvernementales en matière de modernisation des soins de santé, d'augmentation du tourisme médical et d'augmentation de la demande de procédures orthopédiques avancées. Le secteur privé des soins de santé hautement développé et l'adoption de technologies chirurgicales de pointe conduisent à l'utilisation de dispositifs à base d'énergie dans les hôpitaux et les centres chirurgicaux ambulatoires. De plus, les investissements croissants dans les hôpitaux intelligents et l'intégration de systèmes chirurgicaux peu invasifs renforcent encore la croissance du marché dans toute la région.

Afrique du Sud Aperçu du marché des appareils chirurgicaux orthopédiques

Le marché sud-africain des appareils chirurgicaux orthopédiques augmente en raison du fardeau croissant des traumatismes, des blessures sportives et des troubles osseux dégénératifs. L'augmentation des investissements dans les infrastructures de santé publiques et privées, ainsi que l'adoption progressive de technologies chirurgicales de pointe, favorisent l'expansion du marché. Toutefois, l'accès limité aux systèmes chirurgicaux à coût élevé dans les hôpitaux ruraux et sous-financés continue de créer des disparités en matière d'adoption. Malgré ces difficultés, une prise de conscience accrue des procédures peu invasives et l'expansion croissante des réseaux hospitaliers privés entraînent une demande constante de dispositifs orthopédiques dans le pays.

Egypte Dispositifs chirurgicaux d'énergie orthopédiques Aperçu du marché

Le marché égyptien des appareils chirurgicaux orthopédiques connaît une croissance régulière, stimulée par une forte population de patients, une augmentation de la prévalence de l'arthrose et une demande croissante d'interventions chirurgicales orthopédiques. L'expansion des établissements publics de soins de santé et la modernisation progressive des infrastructures hospitalières favorisent l'adoption de systèmes énergétiques chirurgicaux avancés. De plus, les investissements croissants dans les centres orthopédiques spécialisés et la sensibilisation aux procédures peu invasives contribuent au développement du marché. Toutefois, les contraintes de coûts dans les hôpitaux publics limitent encore l'adoption généralisée de technologies chirurgicales haut de gamme.

Arabie saoudite Dispositifs chirurgicaux orthopédiques d'énergie Aperçu du marché

Le marché saoudien des appareils chirurgicaux orthopédiques est le plus dominant de la région, soutenu par des investissements à grande échelle dans les soins de santé dans le cadre de programmes nationaux de transformation et l'expansion rapide des soins tertiaires et des hôpitaux orthopédiques spécialisés. La prévalence croissante de l'obésité, de l'arthrose et des accidents de la circulation routière entraîne des volumes chirurgicaux importants. La forte adoption de technologies de pointe comme la radiofréquence, l'échographie et les systèmes à rayonnement améliore la précision et l'efficacité chirurgicales. En outre, l'augmentation du tourisme médical et la disponibilité de chirurgiens orthopédiques hautement qualifiés renforcent encore la croissance du marché et placent l'Arabie saoudite comme chef de file régional.

Moyen-Orient et Afrique Part du marché des appareils chirurgicaux orthopédiques

L'industrie des dispositifs d'énergie orthopédiques au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Olympus Corporation (Japon)

- B. Braun SE (Allemagne)

- CONMED Corporation (États-Unis)

- Zimmer Biomet. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Karl Storz SE & Co. KG (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- Groupe KLS Martin (Allemagne)

- Aesculap AG (Allemagne)

- Société des ressources médicales appliquées (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Apyx Medical Corporation (États-Unis)

- BOWA-electronic GmbH & Co. KG (Allemagne)

- Misonix, Inc. (Bioventus Inc.) (États-Unis)

- De Soutter Medical (Royaume-Uni)

Les derniers développements au Moyen-Orient et en Afrique Marché des dispositifs d'énergie chirurgicale orthopédique

- En mars 2025, Stryker a annoncé l'expansion de son réseau de distribution d'instruments chirurgicaux orthopédiques et motorisés dans la région du Moyen-Orient, renforçant l'accès aux appareils chirurgicaux de pointe utilisés dans des interventions orthopédiques peu invasives. La société a souligné la demande croissante des hôpitaux des pays du Golfe pour des outils chirurgicaux à haute précision utilisés dans les chirurgies de traumatisme et de remplacement articulaire. Cette expansion permet d'améliorer la disponibilité des systèmes orthopédiques électrochirurgicaux et motorisés dans les principales installations de santé de la région.

- En septembre 2024, les autorités sanitaires des Émirats arabes unis ont signalé une augmentation des investissements dans les infrastructures de soins des traumatismes à la suite d'une augmentation du nombre de cas d'accidents de la route, ce qui a entraîné une plus grande adoption de technologies chirurgicales orthopédiques de pointe dans les hôpitaux publics et privés. Les hôpitaux intègrent de plus en plus des systèmes chirurgicaux à base d'énergie pour gérer la fixation des fractures et les procédures orthopédiques de reconstruction. Cette évolution reflète une dépendance croissante à des solutions chirurgicales orthopédiques peu invasives dans le pays

- En juin 2023, le ministère saoudien de la Santé a élargi les services spécialisés orthopédiques dans les grands hôpitaux tertiaires dans le cadre d'initiatives de modernisation des soins de santé, augmentant l'utilisation de dispositifs chirurgicaux de pointe dans les procédures de remplacement de la hanche et du genou. L'initiative visait à améliorer les résultats chirurgicaux et à réduire le temps de récupération grâce à des techniques peu invasives. Cette expansion a considérablement renforcé la demande de systèmes radiofréquences et électrochirurgicaux dans le pays

- En avril 2022, les hôpitaux publics sud-africains ont accru l'adoption de systèmes électrochirurgicaux modernes dans les unités de trauma orthopédique, en raison de la hausse des blessures liées aux accidents et de la demande croissante de solutions chirurgicales rentables. Les hôpitaux ont amélioré l'infrastructure chirurgicale afin d'améliorer l'efficacité des procédures de coupe osseuse et de coagulation. Ce développement met en évidence la modernisation progressive des capacités chirurgicales orthopédiques dans les établissements de soins publics

- En février 2021, les grandes entreprises mondiales de dispositifs médicaux, dont Medtronic et Zimmer Biomet, ont élargi leurs partenariats de distributeurs sur les marchés africains, améliorant ainsi l'accès aux dispositifs d'énergie chirurgicale orthopédique dans les systèmes de santé émergents. Ces partenariats ont aidé à renforcer les chaînes d'approvisionnement pour les outils chirurgicaux avancés utilisés dans les traumatismes orthopédiques et les chirurgies de reconstruction. L'expansion a favorisé l'adoption de procédures orthopédiques peu invasives dans toute la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE

1.6 MARCHÉS COUVERTS

2 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE DE PRODUIT SEGMENT COURBE DE LIGNE DE VIE

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 MODÈLE DES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 DONNÉES D'AQUAMANTYS POUR LE MOYEN-ORIENT ET L'AFRIQUE

5. MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : RÉGLEMENTATION

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA PRÉVALENCE DE L'OSTÉOPOROSE

6.1.2 AUGMENTATION DE L'INCIDENCE DES BLESSURES SPORTIVES ET TRAUMATIQUES

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.1.4 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

6.1.5 AUGMENTATION DES LANCEMENTS DE PRODUITS

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ ASSOCIÉ AUX DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.2 AUGMENTATION DES PROBLÈMES TECHNIQUES DANS LES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.3 RISQUES OBSERVÉS LORS DE L'UTILISATION DE DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.4 MANQUE DE SENSIBILISATION AUX CHIRURGIE ORTHOPÉDIQUE

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DU NOMBRE D'INTERVENTIONS CHIRURGICALES ORTHOPÉDIQUES

6.3.2 INITIATIVES STRATÉGIQUES DES ACTEURS DU MARCHÉ

6.3.3 AUGMENTATION DES DÉPENSES DE SANTÉ

6.4 DÉFIS

6.4.1 PÉNURIE DE PROFESSIONNELS QUALIFIÉS REQUIS POUR L'UTILISATION DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.4.2 RÉGLEMENTATIONS STRICTES

7 IMPACT DU COVID-19 SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE

7.1 IMPACT SUR LE PRIX

7.2 IMPACT SUR LA DEMANDE

7.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.4 DÉCISIONS STRATÉGIQUES DES FABRICANTS

7.5 CONCLUSION

8 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT

8.1 APERÇU

8.2 PIÈCES À MAIN

8.2.1 EXERCICES

8.2.2 SCIES

8.2.3 RASOIRS

8.2.4 ALÉSOIRS

8.2.5 PILOTES DE FIL/BROCHE

8.2.6 AGRAFEUSE

8.2.7 AUTRES

8.3 ACCESSOIRES

8.3.1 ACCESSOIRES CHIRURGICAUX

8.3.2 ACCESSOIRES ÉLECTRIQUES

8.3.3 AUTRES

9 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE

9.1 APERÇU

9.2 RADIOFREQUENCE

9.2.1 MONOPOLAIRE

9.2.2 BIPOLAIRE

9.3 RAYONNEMENT

9.4 ULTRASONS

9,5 MICRO-ONDES

9.6 AUTRES

10 MARCHÉS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

10.1 APERÇU

10.2 GENOU

10.2.1 PAR TYPE

10.2.1.1 Prothèse totale du genou

10.2.1.2 Prothèse du genou

10.2.1.3 autres

10.2.2 PAR TECHNOLOGIE

10.2.2.1 Radiofréquence

10.2.2.2 Rayonnement

10.2.2.3 Échographie

10.2.2.4 Micro-ondes

10.2.2.5 autres

10.3 HANCHE

10.3.1 PAR TYPE

10.3.1.1 Arthroplastie totale de la hanche

10.3.1.2 Prothèse de hanche

10.3.1.3 autres

10.3.2 PAR INSTRUMENTS

10.3.2.1 Systèmes automatisés chirurgicaux

10.3.2.2 Scellants bipolaires

10.3.2.3 autres

10.3.3 PAR TECHNOLOGIE

10.3.3.1 Radiofréquence

10.3.3.2 Rayonnement

10.3.3.3 Échographie

10.3.3.4 Micro-ondes

10.3.3.5 autres

10.4 AUTRES

11 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX ET CLINIQUES

11.3 CENTRES CHIRURGICAUX AMBULATOIRES (CCA)

11.4 AUTRES

12 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPELS D'OFFRES DIRECTS

12.3 DISTRIBUTEURS TIERS

13 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

13.1 MOYEN-ORIENT ET AFRIQUE

13.1.1 AFRIQUE DU SUD

13.1.2 ARABIE SAOUDITE

13.1.3 Émirats arabes unis

13.1.4 ÉGYPTE

13.1.5 ISRAËL

13.1.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

15 ANALYSE SWOT

16 PROFIL DE L'ENTREPRISE

16.1 MEDTRONIC

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 DEPUY SYNTHES (UNE FILIALE DE JOHNSON AND JOHNSON, INC.)

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 SMITH ET NEVEU

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 CONMED CORPORATION

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16.5 B. BRAUN MELSUNGEN AG (FILIALE DE B. BRAUN HOLDING GMBH & CO. KG)

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 STRYKER

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTIONS RÉCENTES

16.7 BOSTON SCIENTIFIC CORPORATION

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 ÉVOLUTIONS RÉCENTES

16.8 APOTHICAIRES SUNDRIES MFG CO.

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16,9 AUXÉINE MÉDICALE

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 ÉVOLUTION RÉCENTE

16.1 DE SOUTTER MEDICAL

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 KARL STORZ -ENDOSKOPE

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

16.12 MISONIX (ACQUIS PAR BIOVENTUS, INC)

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTIONS RÉCENTES

16.13 MATORTHO LIMITÉE

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

16.14 OLYMPUS CORPORATION

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 ÉVOLUTIONS RÉCENTES

16h15 NOUVAG AG

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16.16 PORTESCAP

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTION RÉCENTE

16.17 SÖRING GMBH

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 ZIMMER BIOMET

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Liste des tableaux

TABLEAU 1 DONNÉES AQUAMANTYS

TABLEAU 2 DONNÉES SUR LE VOLUME DES VENTES D'AQUAMANTYS (2021)

TABLEAU 3 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 5 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 6 PIÈCES À MAIN DU MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 PIÈCES À MAIN DU MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 ACCESSOIRES DU MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 ACCESSOIRES DU MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX À RADIOFRÉQUENCE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX À RADIOFRÉQUENCE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES ÉMIS PAR RAYONNEMENT AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX À ULTRASONS AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ DES DISPOSITIFS D'ÉNERGIE CHIRURGICALE ORTHOPÉDIQUE À MICRO-ONDES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 AUTRES MARCHÉS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE AU MOYEN-ORIENT ET EN AFRIQUE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 AUTRES MARCHÉS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLE 27 MIDDLE EAST AND AFRICA HOSPITALS AND CLINICS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 MIDDLE EAST AND AFRICA AMBULATORY SURGICAL CENTERS (ASC) IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 MIDDLE EAST AND AFRICA OTHERS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 31 MIDDLE EAST AND AFRICA DIRECT TENDERS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 MIDDLE EAST AND AFRICA THIRD PARTY DISTRIBUTORS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 34 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 35 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 36 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 37 MIDDLE EAST AND AFRICA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 38 MIDDLE EAST AND AFRICA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 39 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 40 MIDDLE EAST AND AFRICA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 41 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 MIDDLE EAST AND AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 MIDDLE EAST AND AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 44 MIDDLE EAST AND AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 MIDDLE EAST AND AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 46 MIDDLE EAST AND AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 47 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 49 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 50 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 51 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 52 SOUTH AFRICA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 53 SOUTH AFRICA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 54 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 55 SOUTH AFRICA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 56 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 SOUTH AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 SOUTH AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 59 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 61 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 62 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 63 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 64 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 65 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 66 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 67 SAUDI ARABIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 68 SAUDI ARABIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 69 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 70 SAUDI ARABIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 71 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 72 SAUDI ARABIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 SAUDI ARABIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 74 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 76 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 77 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLEAU 79 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX EAU, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX EAU, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 81 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX EAU, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 82 PIÈCES À MAIN DES EAU SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 ACCESSOIRES DES EAU SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX ÉMIRATS ARABES UNIS, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES À RADIOFRÉQUENCE AUX EAU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX EAU, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU AUX EAU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU AUX EAU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE AUX EAU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE AUX EAU, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE AUX EAU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX EAU, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 96 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 97 ÉGYPTE PIÈCES À MAIN SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 98 ÉGYPTE ACCESSOIRES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX À RADIOFRÉQUENCE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU EN ÉGYPTE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU EN ÉGYPTE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN ÉGYPTE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN ÉGYPTE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN ÉGYPTE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ ÉGYPTIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 111 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 112 PIÈCES À MAIN ISRAÉLIENNES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 113 ACCESSOIRES ISRAÉLIENS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 117 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ ISRAÉLIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 126 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2020-2029 (ASP)

Liste des figures

FIGURE 1 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DBMR

FIGURE 8 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 9 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : RÉSEAU DE COUVERTURE DES UTILISATEURS FINAUX

FIGURE 10 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 INCREASED BURDEN OF OSTEOPOROSIS, RISE IN GERIATRIC POPULATION, AND PRODUCT LAUNCHES IS EXPECTED TO DRIVE MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 TO 2029

FIGURE 12 HANDPIECES SEGMENT IS EXPECTED TO HAVE THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET

FIGURE 14 RELATIVE INCREASE OF OSTEOPOROSIS IN WOMEN AS COMPARED TO MEN IN 2020

FIGURE 15 INCREASE INCIDENCE OF SPORTS INJURIES IN 2020

FIGURE 16 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2021

FIGURE 17 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2020-2029 (USD MILLION)

FIGURE 18 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, CAGR (2022-2029)

FIGURE 19 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2021

FIGURE 21 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2020-2029 (USD MILLION)

FIGURE 22 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 23 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 24 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2021

FIGURE 25 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2020-2029 (USD MILLION)

FIGURE 26 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 27 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 28 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2021

FIGURE 29 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURE 30 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, CAGR (2022-2029)

FIGURE 31 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 32 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 33 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

FIGURE 34 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 35 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 36 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: SNAPSHOT (2021)

FIGURE 37 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY COUNTRY (2021)

FIGURE 38 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2022 et 2029)

FIGURE 39 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2021 ET 2029)

FIGURE 40 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT (2022-2029)

FIGURE 41 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE EN 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.