Middle East And Africa Pipe Market

Taille du marché en milliards USD

TCAC :

%

USD

8.49 Billion

USD

12.08 Billion

2024

2032

USD

8.49 Billion

USD

12.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.49 Billion | |

| USD 12.08 Billion | |

| % | |

|

Segmentation du marché des tubes au Moyen-Orient et en Afrique, par matériau (tubes non métalliques et tubes métalliques), procédés de fabrication (fabrication de tubes sans soudure, fabrication de tubes par soudage par résistance électrique (ERW), fabrication de tubes par soudage à l'arc submergé (SAW), fabrication de tubes par soudage à l'arc submergé double (DSAW) et procédés de fabrication de tubes sans soudure et soudés), catégorie (tubes sous pression et tubes sans pression), taille (jusqu'à 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' et plus de 20''), secteur (infrastructures hydrauliques, infrastructures pétrolières et gazières, infrastructures de construction et infrastructures industrielles) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tuyaux

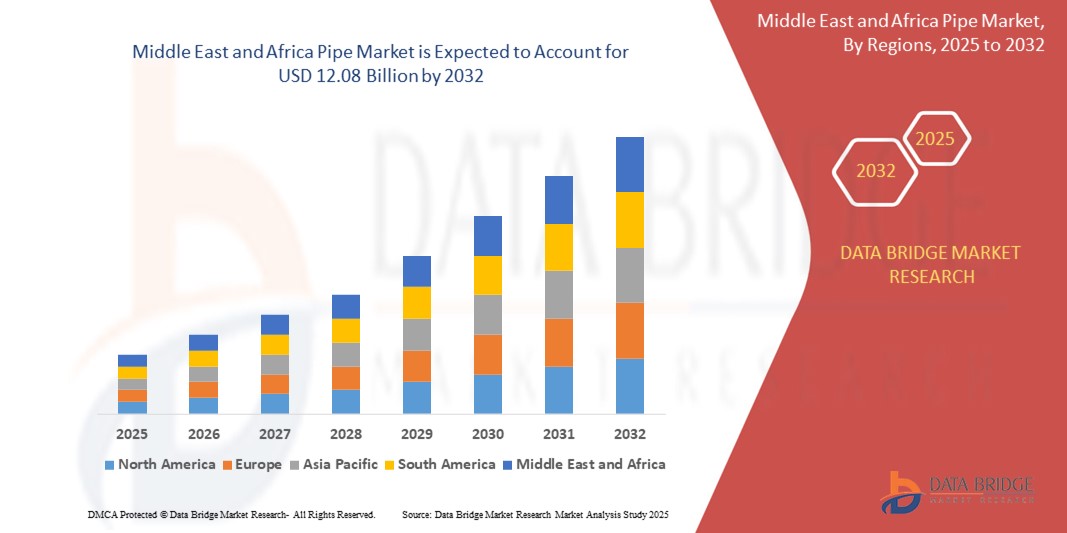

- La taille du marché des tuyaux au Moyen-Orient et en Afrique était évaluée à 8,49 milliards USD en 2024 et devrait atteindre 12,08 milliards USD d'ici 2032 , à un TCAC de 4,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement croissant des infrastructures dans les secteurs résidentiel, commercial et industriel, associé à des investissements croissants dans l'approvisionnement en eau, le transport du pétrole et du gaz et les réseaux de services publics urbains.

- Par ailleurs, le besoin croissant de solutions de tuyauterie durables, résistantes à la corrosion et économiques stimule la demande de tuyaux métalliques et non métalliques. Ces facteurs convergents accélèrent considérablement le déploiement de systèmes de tuyauterie avancés, stimulant ainsi l'expansion globale du marché.

Analyse du marché des tuyaux

- Les canalisations sont des composants essentiels pour le transport de l'eau, du gaz, du pétrole et des fluides industriels dans divers systèmes d'infrastructures. Elles sont fabriquées dans divers matériaux, dont l'acier, le cuivre, le PVC et le PEHD, et répondent à diverses exigences de pression, de température et d'environnement.

- La demande de canalisations est stimulée par l'urbanisation croissante, le remplacement des infrastructures vieillissantes et les initiatives gouvernementales visant à étendre les réseaux de distribution d'eau et d'énergie. Les progrès des technologies de fabrication de canalisations et l'importance croissante accordée au développement durable stimulent la croissance du marché dans toute la région.

- L'Afrique du Sud a dominé le marché des canalisations en 2024, en raison de ses investissements continus dans les infrastructures hydrauliques, les développements de logements urbains et l'expansion industrielle.

- Les Émirats arabes unis devraient être la région connaissant la croissance la plus rapide sur le marché des canalisations au cours de la période de prévision en raison de l'expansion des réseaux d'oléoducs et de gazoducs, des projets de dessalement et des infrastructures des villes intelligentes.

- Le segment des conduites sous pression a dominé le marché avec une part de marché de 71,7 % en 2024, grâce à la forte demande des réseaux d'adduction d'eau, des oléoducs et gazoducs, et du transport de fluides industriels. Conçus pour supporter des pressions internes élevées, les tuyaux sous pression sont essentiels pour un transport sécurisé des fluides dans les applications critiques.

Portée du rapport et segmentation du marché des canalisations

|

Attributs |

Informations clés sur le marché des tuyaux |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tuyaux

« Demande croissante dans le secteur de la construction »

- Le marché des tuyaux est en pleine expansion, stimulé par l’augmentation de l’activité de construction, tant résidentielle que commerciale, à mesure que l’urbanisation s’accélère et que les économies en développement investissent dans l’immobilier, les infrastructures publiques et les services publics.

- Par exemple, des leaders de l'industrie tels que Tenaris et Vallourec ont lancé des tubes en acier avancés résistants à la corrosion, spécifiquement destinés aux projets de construction et d'infrastructure, démontrant ainsi la demande croissante de solutions à haute durabilité dans les domaines de l'approvisionnement en eau, des eaux usées, du CVC et des conduites de gaz.

- Les projets d'infrastructures de grande envergure en plein essor, tels que les villes intelligentes, les réseaux de transport et les installations d'énergie renouvelable, en Asie-Pacifique, aux États-Unis et en Europe, nécessitent de vastes réseaux de canalisations pour l'eau, l'énergie et les communications.

- Les progrès réalisés dans le domaine des matériaux de canalisation, depuis les aciers à haute résistance jusqu'aux plastiques et composites légers et résistants à la corrosion, favorisent l'adoption de solutions de canalisations innovantes qui répondent aux codes du bâtiment modernes et aux exigences de durabilité.

- Les réglementations strictes en matière de gestion de l'eau et d'efficacité énergétique encouragent le remplacement des systèmes de canalisations obsolètes ou présentant des fuites par des alternatives améliorées et durables, stimulant ainsi la demande de rénovation sur les marchés matures.

- La transformation numérique dans le secteur de la construction, comme l'intégration de systèmes de canalisations intelligents pour la détection des fuites et la surveillance de l'état, crée de nouvelles opportunités pour les produits de canalisations à valeur ajoutée dans les projets d'infrastructure et de construction.

Dynamique du marché des tuyaux

Conducteur

« Croissance des investissements dans les infrastructures »

- L’augmentation des investissements dans les infrastructures – couvrant la distribution d’eau, les eaux usées, le transport d’énergie et les installations industrielles – agit comme un moteur majeur du marché en stimulant les déploiements de pipelines à grande échelle dans les économies développées et en développement.

- Par exemple, la mission des villes intelligentes de l'Inde et les programmes d'urbanisation rapide de la Chine ont conduit à des investissements de plusieurs milliards de dollars dans de nouvelles infrastructures urbaines, entraînant une croissance significative de la demande pour tous les types de tuyaux, y compris les variétés en plastique, en acier et en composite.

- L'expansion des oléoducs et des gazoducs, ainsi que les projets d'énergie renouvelable tels que les parcs éoliens offshore nécessitant des canalisations sous-marines, offrent des perspectives de croissance constantes et à long terme pour les fabricants de tuyaux spécialisés et à haute performance.

- Les initiatives gouvernementales axées sur l’accès à l’eau potable, l’assainissement et les infrastructures environnementales, comme le montre le Pacte vert de l’UE, imposent la modernisation des systèmes d’eau et d’eaux usées obsolètes, ce qui stimule encore la demande de solutions de canalisations avancées.

- La modernisation continue des installations industrielles, portée par l'automatisation et des contrôles environnementaux plus stricts, stimule l'investissement dans des tuyauteries durables et efficaces, qui constituent l'épine dorsale d'opérations fiables dans les industries de fabrication et de transformation.

Retenue/Défi

« Préoccupations environnementales croissantes concernant les tuyaux jetables »

- Les préoccupations environnementales croissantes concernant l’utilisation et l’élimination des tuyaux non recyclables ou à courte durée de vie, en particulier les plastiques à usage unique et les composites de qualité inférieure, entraînent des pressions réglementaires et des changements dans les préférences des acheteurs dans des secteurs clés.

- Par exemple, l'Union européenne a introduit des directives encourageant l'élimination progressive des tuyaux non durables et leur remplacement par des alternatives recyclables à moindre impact, créant à la fois des défis de conformité et des pressions sur les coûts pour les fabricants qui dépendent encore des plastiques traditionnels.

- Les exigences strictes en matière de gestion des déchets et de pratiques d'économie circulaire augmentent la complexité de la production, de l'installation et de la gestion en fin de vie des tuyaux, en particulier pour les applications de construction, d'agriculture et de distribution d'eau.

- La résistance des consommateurs et de l'industrie à l'égard des produits dont la durabilité du cycle de vie est faible, ainsi que le risque de pollution par les microplastiques provenant de tuyaux vieillissants ou fragmentés, façonnent les politiques d'approvisionnement dans les projets d'infrastructures publics et privés.

- L'innovation et l'investissement sont nécessaires pour améliorer les technologies de recyclage, prolonger la durée de vie des tuyaux et développer des matériaux respectueux de l'environnement, autant de facteurs qui peuvent augmenter les coûts initiaux et ralentir la pénétration du marché des produits de tuyaux moins durables.

Portée du marché des tuyaux

Le marché est segmenté en fonction du matériau, des processus de fabrication, de la catégorie, de la taille et de l’industrie.

- Par matériau

En fonction du matériau, le marché est segmenté en tubes non métalliques et tubes métalliques. Le segment des tubes métalliques a dominé le marché en 2024, grâce à sa durabilité, sa résistance et sa capacité à supporter des pressions et des températures élevées. Ces caractéristiques rendent les tubes métalliques particulièrement adaptés aux infrastructures lourdes et aux applications industrielles. Leur utilisation répandue dans les secteurs du pétrole et du gaz, de l'approvisionnement en eau et du bâtiment renforce leur domination du marché grâce à leur fiabilité et leur longue durée de vie.

Le segment des tuyaux non métalliques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de projets résidentiels et d'infrastructures légères. Résistants à la corrosion, faciles à installer et à moindre coût, les tuyaux non métalliques sont attractifs pour les applications dans les systèmes de distribution d'eau et de drainage. Leur compatibilité avec les pratiques de construction respectueuses de l'environnement accélère leur adoption dans le développement d'infrastructures durables.

- Par procédés de fabrication

En fonction des procédés de fabrication, le marché est segmenté en tubes sans soudure, tubes soudés par résistance électrique (SRE), tubes soudés à l'arc submergé (SAW), tubes soudés à double arc submergé (DSAW), et tubes soudés et sans soudure. Le segment des tubes sans soudure a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa capacité à produire des tubes uniformes et à haute résistance, idéaux pour les applications à pression critique. Les tubes sans soudure sont privilégiés dans des secteurs tels que le pétrole, le gaz et la production d'électricité en raison de leur intégrité supérieure et de leur risque de fuite réduit.

Le secteur de la fabrication de tubes ERW devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa rentabilité, son efficacité de production et sa compatibilité avec les applications à moyenne et basse pression. Les tubes ERW sont largement utilisés dans la construction, les canalisations d'eau et les transports en raison de leur qualité constante et de leur adaptabilité à différentes tailles de tubes.

- Par catégorie

Le marché est segmenté en conduites sous pression et conduites sans pression. En 2024, le segment des conduites sous pression a dominé le marché avec 71,7 % de chiffre d'affaires, soutenu par une forte demande des réseaux d'adduction d'eau, des oléoducs et gazoducs, et du transport de fluides industriels. Conçus pour supporter des pressions internes élevées, les tuyaux sous pression sont essentiels pour un transport sécurisé des fluides dans les applications critiques.

Le segment des conduites sans pression devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation croissante dans les systèmes de drainage, d'assainissement et de ventilation. Économiques et plus simples à installer, ces conduites répondent aux besoins des infrastructures urbaines en expansion et des projets municipaux.

- Par taille

En fonction de la taille, le marché est segmenté en 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' et plus de 20''. Le segment 2-5'' a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son application répandue dans la plomberie résidentielle, la tuyauterie commerciale et les réseaux de distribution municipaux. Cette gamme de tailles offre un équilibre optimal entre débit et flexibilité d'installation, ce qui en fait un choix standard pour les projets d'infrastructure.

Le segment des tubes de plus de 20 pouces devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la hausse des investissements dans les grandes lignes de transport de pétrole et de gaz et les systèmes de procédés industriels. Ces tubes de grand diamètre supportent des débits importants, essentiels aux infrastructures longue distance et de grande capacité.

- Par industrie

En fonction des secteurs d'activité, le marché est segmenté en infrastructures hydrauliques, pétrolières et gazières, de construction et industrielles. Le segment des infrastructures pétrolières et gazières a représenté la plus grande part de chiffre d'affaires en 2024, grâce aux projets d'exploration et d'expansion de pipelines en cours à l'échelle mondiale. Ce segment s'appuie fortement sur des systèmes de tuyauterie haute performance pour le transport et le traitement des hydrocarbures dans des conditions extrêmes.

Le secteur des infrastructures de construction devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par l'urbanisation, le développement immobilier et les installations modernes de plomberie et de CVC. La demande de tuyauterie à haut rendement dans les bâtiments résidentiels et commerciaux soutient la croissance accélérée de ce segment.

Analyse régionale du marché des tuyaux

- L'Afrique du Sud a dominé le marché des canalisations, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à ses investissements continus dans les infrastructures hydrauliques, le développement de logements urbains et l'expansion industrielle. L'accent mis par le pays sur la modernisation de ses réseaux d'eau municipaux vieillissants et la mise en place de réseaux de canalisations modernes dans les zones en forte urbanisation lui a permis de se positionner comme un leader régional de la modernisation des infrastructures.

- La demande est particulièrement forte pour les conduites métalliques à haute durabilité et les conduites non métalliques résistantes à la corrosion, utilisées dans les secteurs de la distribution d'eau, des mines et de l'énergie. Les secteurs dynamiques de la construction et des services publics en Afrique du Sud continuent de soutenir une consommation soutenue de systèmes de tuyauterie avancés.

- Le marché est encore renforcé par les programmes d’infrastructure soutenus par le gouvernement, la collaboration accrue entre les secteurs public et privé et la demande croissante de matériaux de tuyauterie durables et résistants dans les développements urbains et ruraux.

Aperçu du marché des tuyaux aux Émirats arabes unis

Les Émirats arabes unis devraient enregistrer le TCAC le plus rapide du marché des canalisations au Moyen-Orient et en Afrique entre 2025 et 2032, grâce au développement des réseaux d'oléoducs et de gazoducs, aux projets de dessalement et aux infrastructures urbaines intelligentes. Les investissements stratégiques du pays dans les infrastructures d'exportation d'énergie et les systèmes de gestion de l'eau favorisent l'adoption massive de canalisations haute performance. Des initiatives en cours, telles que la Stratégie nationale de sécurité de l'eau et la demande croissante de systèmes de refroidissement urbain, contribuent également au besoin croissant de solutions de canalisations durables et thermiquement performantes.

Aperçu du marché des tuyaux en Arabie saoudite

L'Arabie saoudite devrait connaître une croissance soutenue du marché des canalisations entre 2025 et 2032, soutenue par les objectifs d'infrastructures de la Vision 2030, la hausse des investissements dans le transport du pétrole et du gaz et le développement de la construction urbaine. L'accent mis par le pays sur l'amélioration des réseaux de distribution d'eau, des zones industrielles et des projets d'envergure tels que NEOM stimule la demande de systèmes de canalisations technologiquement avancés et résistants à la corrosion. Les collaborations stratégiques avec des fabricants internationaux et l'accent accru mis sur les matériaux durables renforcent encore la croissance du marché dans des secteurs clés.

Part de marché des tuyaux

L'industrie des tuyaux est principalement dirigée par des entreprises bien établies, notamment :

- JM Eagle, Inc. (États-Unis)

- Systèmes de drainage avancés (États-Unis)

- Chevron Phillips Chemical Company LLC (États-Unis)

- Charlotte Pipe And Foundry (États-Unis)

- Aliaxis Holdings SA (Belgique)

- Atkore (États-Unis)

- Contech Engineered Solutions LLC (États-Unis)

- Furukawa Electric Co., Ltd. (États-Unis)

- Lane Enterprises, INC. (États-Unis)

- Produits tubulaires Nucor (États-Unis)

- Orbia (Mexique)

- Pestan Amérique du Nord (États-Unis)

- Prinsco, Inc. (États-Unis)

- Uponor Amérique du Nord (États-Unis)

- Westlake Pipe & Fittings (États-Unis)

- WL Plastics (États-Unis)

Derniers développements sur le marché des tuyaux au Moyen-Orient et en Afrique

- En août 2024, Advanced Drainage Systems (ADS) s'est associé à Geoplast pour distribuer le système de rétention des eaux pluviales Aquabox aux États-Unis. Cette collaboration élargit le portefeuille de gestion des eaux pluviales d'ADS, offrant des solutions innovantes et de grande capacité pour le contrôle des inondations urbaines et la gestion durable de l'eau, renforçant ainsi son leadership sur le marché.

- En juillet 2024, Chevron Phillips Chemica Company LLC. a reçu 11 prix de sécurité du Texas Chemica Council (TCC) pour son excellence en matière de sécurité et de performance opérationnelle. Les installations de Borger, Pasadena, Por Arthur, Cedar Bayou et Sween ont été récompensées par des prix Caring for Texas pour leurs réalisations en matière de sensibilisation communautaire, d'intervention d'urgence, de sécurité et de prévention de la pollution. Les installations de Conroe et d'Orang ont reçu le prix Zero Incident et le prix Dr. Sa Mannan pour n'avoir enregistré aucune blessure ou incident de niveau 1 ou de sécurité au travail. Les prix de sécurité renforcent la réputation de Chevro Phillips Chemical, démontrent la conformité, stimulent le moral, attirent les talents et réduisent les coûts liés aux incidents.

- En octobre 2023, Charlotte Pipe and Foundry a inauguré sa nouvelle fonderie avancée d'Oakboro, en Caroline du Nord, d'une valeur de 460 millions de dollars américains. Ce projet témoigne de l'engagement de l'entreprise en faveur de la croissance, de l'investissement local et de la responsabilité environnementale.

- En mai 2023, Charlotte Pipe and Foundry a investi 80 millions de dollars américains pour construire une nouvelle usine de 12 000 mètres carrés à Maize, au Kansas. Ce projet permettra de créer 50 emplois et d'améliorer la production de tuyaux en PVC, avec le soutien des autorités locales et de l'État, ainsi que de partenaires commerciaux clés.

- En décembre 2022, Prince Pipes and Fittings Limited (PPFL), fournisseur de solutions de tuyauterie et fabricant de multipolymères du Fortune 500, a annoncé le lancement de deux solutions avancées de plomberie et de drainage : les systèmes de drainage silencieux Skolan Safe Premium PP et Prince Hauraton. Cette expansion stratégique de son portefeuille de produits devrait renforcer la position de PPFL sur le segment du drainage haute performance, répondant à la demande croissante de systèmes durables et insonorisants pour les infrastructures modernes. Ce lancement devrait stimuler la compétitivité du marché et accélérer l'adoption de technologies de drainage avancées dans les projets résidentiels et commerciaux en Inde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.