Middle East and Africa Sustainable Aviation Fuel Market, By Fuel Type (Bio Fuel, Hydrogen Fuel, and Power to Liquid Fuel), Manufacturing Technology (Hydroprocessed Fatty Acid Esters And Fatty Acids - Synthetic Paraffinic Kerosene (HEFA-SPK), Fischer Tropsch Synthetic Paraffinic Kerosene (FT-SPK), Synthetic ISO-Paraffin From Fermented Hydroprocessed Sugar (HFS-SIP), Fischer Tropsch (FT) Synthetic Paraffinic Kerosene With Aromatics (FT-SPK/A), Alcohol To Jet SPK (ATJ-SPK) and Catalytic Hydrothermolysis Jet (CHJ)), Blending Capacity (Below 30 %, 30 % to 50 % and Above 50%), Blending Platform (Commercial Aviation, Military Aviation, Business & General Aviation, and Unmanned Aerial Vehicle) Industry Trends and Forecast to 2029.

Middle East and Africa Sustainable Aviation Fuel Market Analysis and Size

The aviation industry is keen on bringing down carbon footprints to achieve a sustainable environment and meet the stringent regulatory standards on emissions. Alternative solutions, such as improving aero-engine efficiency by design modifications, hybrid-electric and all-electric aircraft, renewable jet fuels, etc., are being adopted by various stakeholders of the aviation industry. However, out of these solutions, the adoption of sustainable aviation fuels such as E-fuels, synthetic fuels, green jet fuels, bio jet fuels, hydrogen fuels is one of the most feasible alternative solutions with respect to socio and economic benefits when compared to others, which contributes significantly to mitigating current and expected future environmental impacts of aviation.

Sustainable aviation fuels are a key component in meeting the aviation industry’s commitments to decouple increases in carbon emissions from traffic growth. Factors such as a rise in a number of airline passengers, growing disposable income, increase in air transportation, and increase in consumption of synthetic lubricants supplement the growth of the Middle East and Africa sustainable aviation fuel market. However, the lack of infrastructure act as a restraining factor for the market.

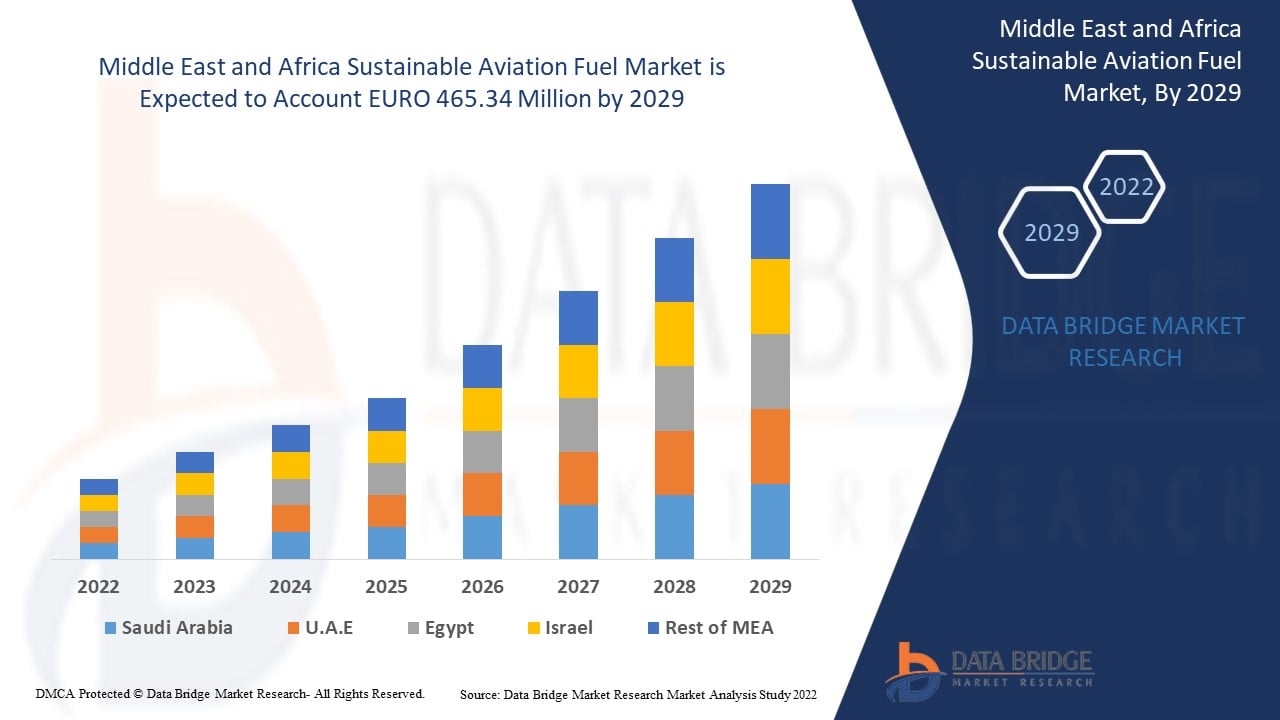

Data Bridge Market Research analyses that the sustainable aviation fuel market is expected to reach the value of EURO 465.34 million by 2029, at a CAGR of 40.7% during the forecast period. “Bio Fuel" accounts for the largest technology segment in the sustainable aviation fuel market due to increase in air transportation consumption of synthetic lubricants. The sustainable aviation fuel market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 |

|

Quantitative Units |

Revenue in EURO Million, Volumes in Units, Pricing in EURO |

|

Segments Covered |

Par type de carburant (biocarburant, carburant hydrogène et carburant liquide), par technologie de fabrication (esters d'acides gras et acides gras hydrotraités - kérosène paraffinique synthétique (Hefa-Spk), kérosène paraffinique synthétique Fischer Tropsch (FT-SPK), isoparaffine synthétique issue de sucre hydrotraité fermenté (Hfs-Sip), kérosène paraffinique synthétique Fischer Tropsch (Ft) avec aromatiques (FT-SPK/A), alcool en jet Spk (ATJ-SPK) et jet d'hydrothermolyse catalytique (CHJ)), par capacité de mélange (moins de 30 %, de 30 % à 50 % et plus de 50 %), par plateforme de mélange (aviation commerciale, aviation militaire, aviation d'affaires et générale et véhicule aérien sans pilote) |

|

Pays couverts |

L'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte et le reste du Moyen-Orient et de l'Afrique (MEA) au Moyen-Orient et en Afrique, |

|

Acteurs du marché couverts |

Neste, Gevo, VELOCYS, Fulcrum BioEnergy, SkyNRG, Prometheus Fuels, World Energy, Avfuel Corporation, LanzaTech, Preem AB, Eni, Sasol Ltd, BP plc entre autres. |

Définition du marché

Le carburant d'aviation durable est une forme unique de carburant conçu pour être utilisé dans les avions et qui, en même temps, augmentera les performances des avions. Les carburants d'aviation durables sont dérivés de matières premières durables et pourraient être très comparables dans leur composition chimique au carburant d'aviation fossile standard. Une augmentation de l'utilité des carburants d'aviation durables entraîne une réduction des émissions de carbone par rapport au carburant d'aviation traditionnel, car il remplace le cycle de vie du carburant.

L'industrie aéronautique est prête à réduire son empreinte carbone pour obtenir un environnement durable et satisfaire aux exigences réglementaires strictes en matière d'émissions. De plus, l'amélioration des performances des moteurs d'avion grâce à des modifications de configuration, des avions hybrides et entièrement électriques, des carburants renouvelables pour avions, sont adoptés par de nombreux acteurs de l'industrie aéronautique. Cependant, l'adoption de carburants d'aviation durables est considérée comme la solution la plus fiable et la plus viable en termes d'avantages socio-économiques par rapport à d'autres, ce qui contribue largement à atténuer les impacts environnementaux actuels et futurs de l'aviation.

Dynamique du marché des carburants d'aviation durables

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

- Besoin croissant de réduction des émissions de gaz à effet de serre dans le secteur de l'aviation

Les émissions de gaz à effet de serre (GES) d'origine humaine amplifient l'effet de serre, provoquant le changement climatique. Le dioxyde de carbone est émis principalement par la combustion de combustibles fossiles tels que le charbon, le pétrole et le gaz naturel. Certains des plus gros pollueurs du Moyen-Orient et de l'Afrique sont la Chine et la Russie. Cette pollution est principalement causée par les sociétés de charbon, de pétrole et de gaz appartenant à l'OPEP (Organisation des pays exportateurs de pétrole). Les niveaux de dioxyde de carbone dans l'atmosphère ont augmenté d'environ 50 % par rapport à l'époque préindustrielle en raison des émissions d'origine humaine.

Les émissions polluantes des moteurs d'avion sont équivalentes à celles émises par la combustion de combustibles fossiles. À haute altitude, les émissions des avions présentent une concentration plus élevée de contaminants. Ces émissions créent de graves problèmes environnementaux, tant en termes d'effets au Moyen-Orient et en Afrique que d'impact sur la qualité de l'air local

- Augmentation du transport aérien et de la consommation de lubrifiants synthétiques

Le transport aérien est un élément essentiel de la croissance économique et du développement. À l'échelle nationale, régionale et mondiale, le transport aérien favorise l'intégration dans l'économie du Moyen-Orient et de l'Afrique et offre des liens cruciaux. Il contribue à la croissance du commerce, du tourisme et des possibilités d'emploi. Le système de transport aérien évolue et continuera d'évoluer. Cependant, à long terme, il sera difficile pour le système de transport aérien de s'adapter suffisamment rapidement pour répondre aux besoins changeants en termes de capacité, d'impact environnemental, de satisfaction des consommateurs, de sécurité et de sûreté, tout en préservant la viabilité économique des fournisseurs de services.

La pandémie de Covid-19, ainsi que le soutien des gouvernements et les découvertes technologiques, notamment dans le domaine de la technologie des carburants, ont accéléré la transition de l'industrie aéronautique vers un carburant d'aviation durable (SAF). Alors que l'utilisation de carburant d'aviation durable (SAF) est en hausse, les lubrifiants non synthétiques sont en déclin. Les lubrifiants synthétiques et semi-synthétiques devraient bénéficier de la transition, car la plupart des avions utilisent des lubrifiants de qualité supérieure. Le marché mondial du carburant d'aviation durable (SAF) devrait être stimulé par ce facteur.

- Augmentation de la demande de carburant d'aviation durable par les compagnies aériennes

Le secteur de l'aviation adopte une « action urgente » pour atteindre l'objectif climatique mondial, qui comprend la réduction de la croissance du transport aérien et l'augmentation rapide de l'utilisation de carburants d'aviation durables (SAF). L'objectif des SAF est de recycler le carbone de la biomasse ou des gaz durables existants en carburant d'aviation en remplacement du carburant d'aviation fossile raffiné à partir du pétrole brut. L'objectif des SAF est de recycler le carbone de la biomasse ou des gaz durables existants en carburant d'aviation en remplacement du carburant d'aviation fossile raffiné à partir du pétrole brut. Le secteur de l'aviation dans son ensemble, ainsi que les compagnies aériennes membres de l'IATA, se sont engagés à atteindre des objectifs ambitieux de réduction des émissions. Les SAF (carburants d'aviation durables) ont été mis en avant comme un élément clé pour atteindre ces objectifs. Il faudra le soutien du gouvernement pour utiliser des carburants d'aviation durables afin de satisfaire aux objectifs climatiques de l'industrie

Alors que les principaux acteurs de l'industrie reconnaissent la nécessité de carburants d'aviation durables (SAF), les prestataires de services ont commencé à adopter diverses alternatives de carburants d'aviation durables (SAF) dans diverses compagnies aériennes, ce qui devrait stimuler davantage la croissance des carburants d'aviation durables (SAF) de manière significative.

- Disponibilité insuffisante des matières premières et des raffineries pour répondre à la demande de production durable de carburant d'aviation

Les carburants d'aviation durables (SAF), fabriqués à partir de matières premières d'origine biologique, constituent un élément important du plan visant à réduire l'empreinte carbone de l'aviation. Techniquement, il est possible de remplacer et de mélanger les SAF avec le kérosène. En fait, l'industrie aéronautique utilise des SAF depuis plus d'une décennie. Cependant, en raison des contraintes de l'offre et de la demande, les niveaux de consommation restent extrêmement faibles.

Les cultures oléagineuses, les cultures sucrières, les algues, les huiles usagées et d'autres ressources biologiques et non biologiques sont les matières premières qui jouent un rôle essentiel dans toute la chaîne de production de carburants d'aviation alternatifs tels que les carburants synthétiques, les e-carburants et les biocarburants pour avions. Le besoin de carburant d'aviation durable pourrait s'arrêter en raison d'une pénurie de matières premières nécessaires à sa fabrication. En raison d'une pénurie de matières premières nécessaires à sa fabrication, la demande de carburant d'aviation durable pourrait s'arrêter. En outre, les restrictions imposées aux raffineries, qui jouent un rôle essentiel dans l'exploitation optimale de ces matières premières, s'ajoutent au processus total de fabrication du SAF. La faible offre de carburant met également à rude épreuve la capacité de mélange du carburant, ce qui entraîne une baisse de l'efficacité.

Lorsque la concurrence du secteur de l'essence routière pour des matières premières conformes aux normes de durabilité s'intensifie, la disponibilité des matières premières devient un goulot d'étranglement. Les coûts des matières premières représentent une part importante du coût du SAF, et les fluctuations de prix peuvent entraîner des problèmes d'approvisionnement pour les producteurs de carburant. Par conséquent, une surtaxe sur le carburant plus élevée imposée par un transporteur freine encore davantage la croissance du marché dans une certaine mesure.

- Fluctuations des prix du pétrole brut et contamination des lubrifiants

La concurrence croissante au Moyen-Orient et en Afrique et la pression sur les coûts obligent les entreprises et les chaînes d’approvisionnement à découvrir des potentiels de réduction des coûts non détectés. En particulier, les interfaces avec le marché du pétrole brut constituent un domaine d’amélioration prometteur. Dans l’environnement commercial actuel, chaque organisation est confrontée à un certain risque de fluctuation du prix du pétrole brut et des lubrifiants. Dans la production, les fabricants peuvent dépendre d’une quantité importante de matières premières pétrolières et, par conséquent, peuvent être particulièrement affectés par la volatilité des prix des produits pétroliers qu’ils achètent directement et indirectement par le biais de composants et de sous-ensembles. La volatilité et l’instabilité des marchés du Moyen-Orient et de l’Afrique ont des répercussions considérables sur les entreprises manufacturières. De la hausse des coûts de l’énergie aux fluctuations inattendues des coûts de fabrication du pétrole brut, des obstacles imprévus déstabilisent les chaînes d’approvisionnement et rendent difficile pour les fabricants de rester dans le noir. L’approvisionnement de nombreuses matières premières devenant plus difficile à sécuriser, la volatilité des prix des matières premières peut ne pas être qu’un phénomène temporaire, et il appartient aux fabricants d’absorber les coûts supplémentaires, de trouver de nouvelles façons d’atténuer les dépenses ou de répercuter les augmentations de prix sur les clients qui sont déjà réticents à dépenser. Les prix étant affectés par le resserrement des marchés d’approvisionnement, cette tendance ne semble pas devoir changer dans un avenir proche. Ainsi, les fluctuations du coût du pétrole brut et d’autres lubrifiants constituent un frein majeur pour le marché du carburant d’aviation durable (SAF) au Moyen-Orient et en Afrique.

Les fragments de carbone ne sont généralement pas assez durs ou assez gros pour provoquer une défaillance de la pompe. Ils peuvent cependant être assez gros pour bloquer de minuscules filtres ou buses. Une autre cause de contamination opérationnelle est la présence de sable, de gravier et de particules métalliques dans le système de lubrification. Cela constitue un facteur restrictif pour le marché du carburant d'aviation durable (SAF) au Moyen-Orient et en Afrique.

- Réduction de l'empreinte carbone en raison de la faible capacité de production de carburant d'aviation durable

Le carburant d’aviation durable (SAF) réduit les émissions de carbone sur toute la durée de vie du carburant par rapport au carburant d’aviation traditionnel qu’il remplace. L’huile de cuisson et les autres huiles usagées non issues de palme provenant d’animaux ou de plantes sont des matières premières courantes, tout comme les déchets solides des maisons et des entreprises, tels que les emballages, le papier, les textiles et les restes de nourriture qui seraient autrement jetés dans des décharges ou incinérés. Les débris forestiers, tels que les déchets de bois, et les cultures énergétiques, telles que les plantes à croissance rapide et les algues, sont également des sources possibles.

En fonction de la matière première durable utilisée, du processus de production et de la chaîne d’approvisionnement de l’aéroport, le SAF peut réduire les émissions de carbone jusqu’à 80 % pendant la durée de vie du carburant par rapport au carburéacteur traditionnel qu’il remplace.

Le SAF peut être mélangé jusqu'à 50 % avec du carburant aéronautique standard et est soumis aux mêmes tests de qualité que le carburant aéronautique traditionnel. Ensuite, le mélange est recertifié en tant que Jet A ou Jet A-1. Il peut être manipulé de la même manière que le carburant aéronautique standard, de sorte qu'aucun changement n'est nécessaire à l'infrastructure de ravitaillement ou aux avions qui souhaitent utiliser du SAF, ce qui crée une opportunité pour la croissance du marché du carburant aéronautique durable au Moyen-Orient et en Afrique.

- Développement de lubrifiants aéronautiques écologiques et sûrs

Dans le monde d'aujourd'hui, l'industrie aéronautique est en plein essor, ce qui entraîne une concurrence accrue entre les producteurs de carburants d'aviation dans tous les domaines. Les sources alternatives respectueuses de l'environnement pour la production de carburants d'aviation à long terme devraient avoir une influence future sur le secteur des carburants d'aviation. Le marché des carburants d'aviation durables a connu une croissance significative au fil des ans, en raison de la tendance croissante à l'utilisation de carburants avancés dans les avions du monde entier.

La culture de biomasse pour la production durable de carburant d'aviation permet également aux agriculteurs de gagner plus d'argent hors saison en fournissant des matières premières à cette nouvelle industrie, tout en garantissant simultanément des avantages agricoles tels que la réduction des pertes de nutriments et l'amélioration de la qualité des sols. Cela crée ainsi une opportunité de croissance pour le marché du carburant d'aviation durable (SAF) au Moyen-Orient et en Afrique.

- Le coût élevé du carburant d'aviation durable augmente les coûts d'exploitation des compagnies aériennes

Les dépenses de main-d’œuvre et de carburant sont les deux postes de dépenses les plus importants auxquels les compagnies aériennes sont confrontées. À court terme, les dépenses de main-d’œuvre sont généralement stables, mais les prix du carburant fluctuent considérablement en fonction du prix du pétrole. Le carburant représente une part importante du coût de fonctionnement d’une compagnie aérienne, représentant 20 à 30 % des dépenses totales. Les pics de prix du pétrole ont été parmi les moments les plus difficiles pour les compagnies aériennes. Les compagnies aériennes peuvent se préparer à une augmentation progressive des prix en augmentant le prix des billets ou en réduisant le nombre de vols, mais les augmentations de prix inattendues font perdre de l’argent à de nombreuses compagnies aériennes.

Les objectifs d’utilisation de carburant d’aviation durable (SAF) vont augmenter le prix du carburant cette année, ce qui compliquera encore la tâche des compagnies aériennes. Selon l’Association internationale du transport aérien (IATA), la production de SAF au Moyen-Orient et en Afrique ne représente qu’environ 100 millions de litres par an, soit 0,1 % de l’ensemble du carburant d’aviation utilisé. Plusieurs compagnies aériennes se sont en revanche engagées à porter ce pourcentage à 10 % d’ici 2030, un objectif véritablement ambitieux.

Malheureusement, en raison du volume limité de production, le coût est également élevé. Selon l'IATA, le coût du SAF est entre deux et quatre fois supérieur à celui des carburants fossiles, tandis qu'une récente divulgation d'Air France-KLM suggère que la disparité de coût pourrait être plus proche de quatre à huit fois celle du kérosène.

L’Association internationale du transport aérien (IATA) et d’autres organisations ont exhorté les gouvernements à encourager le développement du SAF, mais sous la forme d’une stimulation économique. Cela ouvre la voie à l’augmentation des prix du carburant d’aviation durable (SAF), ce qui constitue un défi pour le marché du carburant d’aviation durable au Moyen-Orient et en Afrique.

Impact de la pandémie de COVID-19 sur le marché des carburants d'aviation durables

La COVID-19 a eu un impact majeur sur le marché du carburant d'aviation durable, car presque tous les pays ont opté pour la fermeture de toutes les installations de production, à l'exception de celles qui produisent les biens essentiels. Le gouvernement a pris des mesures strictes telles que l'arrêt de la production et de la vente de biens non essentiels, le blocage du commerce international et bien d'autres pour empêcher la propagation de la COVID-19. Les seules entreprises qui interviennent dans cette situation de pandémie sont les services essentiels qui sont autorisés à ouvrir et à exécuter les processus.

La croissance du marché des carburants d'aviation durables augmente en raison de la nécessité de réduire les émissions de GES dans l'industrie aéronautique. Cependant, des facteurs tels que la disponibilité inadéquate des matières premières et des raffineries pour répondre à la demande de production de carburants d'aviation durables freinent la croissance du marché. La fermeture des installations de production pendant la situation de pandémie a eu un impact significatif sur le marché.

Les fabricants prennent diverses décisions stratégiques pour rebondir après la COVID-19. Les acteurs mènent de nombreuses activités de recherche et développement pour améliorer la technologie impliquée dans le carburant d'aviation durable. Grâce à cela, les entreprises mettront sur le marché des contrôleurs avancés et précis. En outre, l'utilisation de carburant d'aviation durable par les autorités gouvernementales dans le fret aérien a entraîné la croissance du marché.

Développement récent

- En mars 2022, Neste, en collaboration avec DHL Express, a annoncé l'un des plus importants accords de carburant d'aviation durable jamais conclus. Cet accord est le plus important de Neste à ce jour en matière de carburant d'aviation durable (SAF) et l'un des plus importants accords SAF du secteur de l'aviation. Cette collaboration améliorera le réseau actuel de Neste en offrant une connectivité transparente dans le monde entier

- En mars 2022, BP Ventures a réalisé un investissement en capital de 3 millions de livres sterling dans Flylogix, une entreprise pionnière dans le domaine des véhicules aériens sans pilote (UAV) qui utilise des drones pour faciliter la détection du méthane. BP Ventures se concentre sur la connexion et la croissance de nouvelles activités énergétiques et du réseau actuel en offrant une connectivité transparente dans le monde entier

Portée du marché des carburants d'aviation durables au Moyen-Orient et en Afrique

Le marché des carburants d'aviation durables est segmenté en fonction du type de carburant, de la technologie de fabrication, de la capacité de mélange et de la plateforme de mélange. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

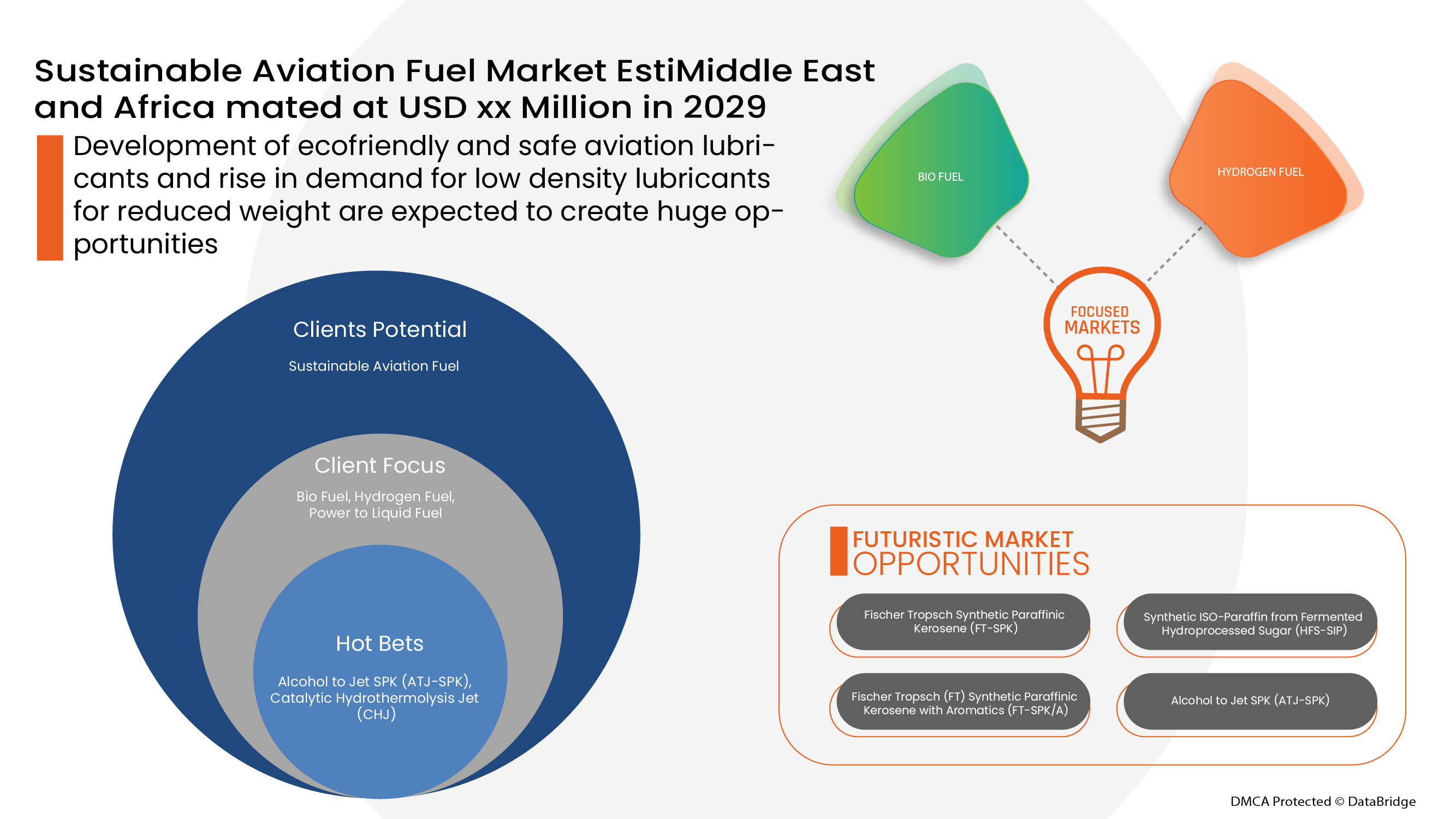

Type de carburant

- Biocarburant

- Hydrogène carburant

- Transformation de l'énergie en carburant liquide

Sur la base du type de carburant, le marché des carburants d'aviation durables au Moyen-Orient et en Afrique est segmenté en biocarburant, carburant à hydrogène et carburant liquide.

Technologie de fabrication

- Esters d'acides gras et acides gras hydrotraités - Kérosène paraffinique synthétique (HEFA-SPK)

- Kérosène paraffinique synthétique Fischer Tropsch (FT-SPK)

- Isoparaffine synthétique issue de sucre hydrotraité fermenté (HFS-SIP)

- Kérosène paraffinique synthétique Fischer Tropsch (FT) avec aromatiques (FT-SPK/A)

- De l'alcool au Jet Spk (ATJ-SPK)

- Jet d'hydrothermolyse catalytique (CHJ)

Sur la base de la technologie de fabrication, le marché des carburants d'aviation durables au Moyen-Orient et en Afrique a été segmenté en esters d'acides gras hydrotraités et acides gras - kérosène paraffinique synthétique (HEFA-SPK), kérosène paraffinique synthétique Fischer Tropsch (FT-SPK), iso-paraffine synthétique issue de sucre hydrotraité fermenté (HFS-SIP), kérosène paraffinique synthétique Fischer Tropsch (FT) avec aromatiques (FT-SPK/A), alcool à jet SPK (ATJ-SPK) et jet d'hydrothermolyse catalytique (CHJ).

Capacité de mélange

- Moins de 30 %

- 30 % à 50 %

- Plus de 50%

Sur la base de la capacité de mélange, le marché des carburants d'aviation durables au Moyen-Orient et en Afrique a été segmenté en moins de 30 %, de 30 % à 50 % et plus de 50 %.

Plateforme de mélange

- Aviation commerciale

- Aviation militaire

- Aviation d'affaires et générale

- Véhicule aérien sans pilote

Sur la base de la plateforme de mélange, le marché des carburants d'aviation durables au Moyen-Orient et en Afrique a été segmenté en aviation commerciale, aviation militaire, aviation d'affaires et générale et véhicules aériens sans pilote.

Analyse/perspectives régionales du marché des carburants d'aviation durables

Le marché des carburants d’aviation durables est analysé et des informations et tendances sur la taille du marché sont fournies par pays, type de carburant, technologie de fabrication, capacité de mélange et industrie de la plate-forme de mélange, comme référencé ci-dessus.

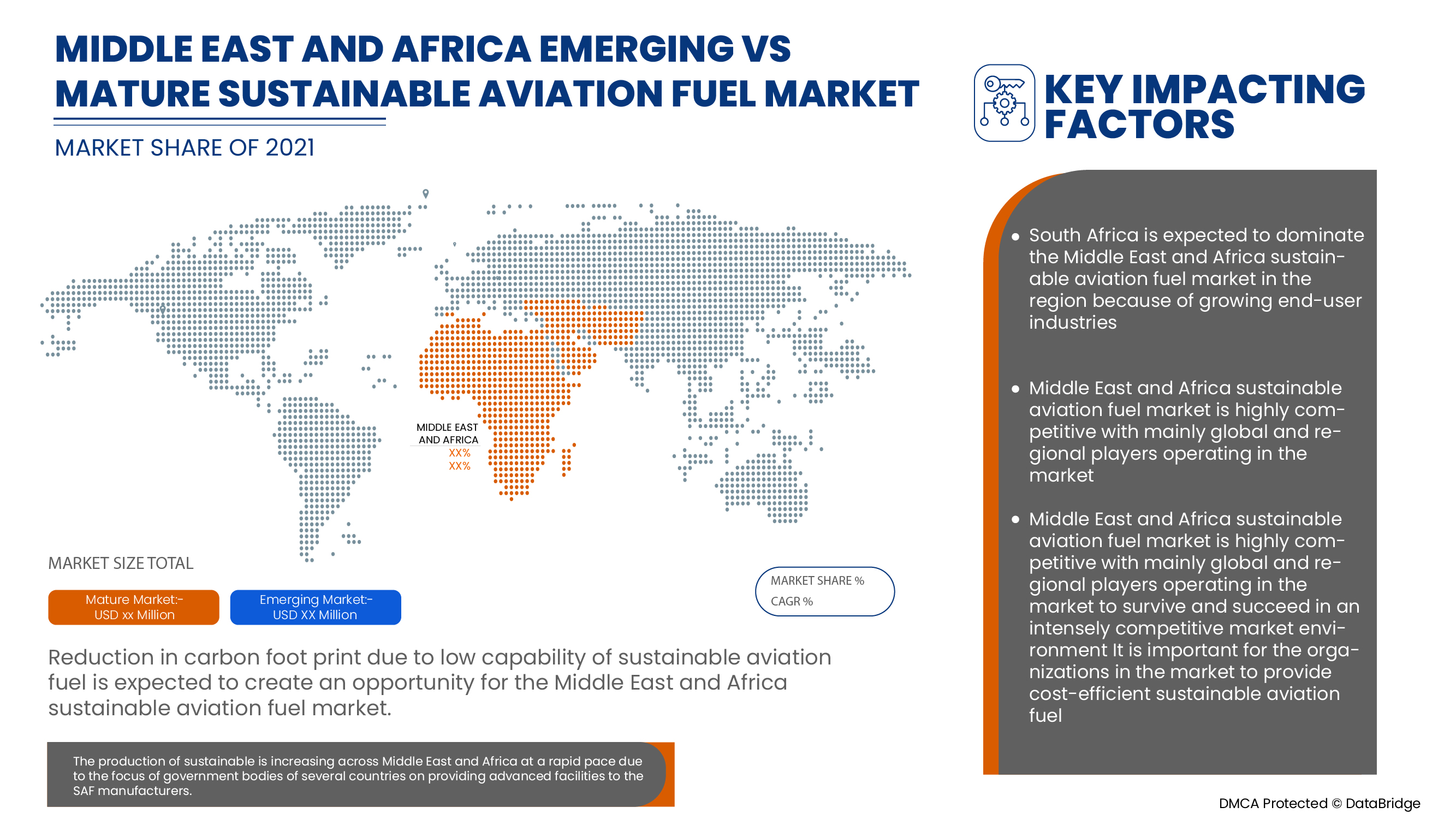

Les pays couverts par le rapport sur le marché des carburants d'aviation durables sont l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte et le reste du Moyen-Orient et de l'Afrique au Moyen-Orient et en Afrique

L'Afrique du Sud domine le marché du carburant d'aviation durable au Moyen-Orient et en Afrique, ce qui est dû à la demande croissante et à la réglementation en faveur d'un marché du carburant d'aviation durable et efficace. En outre, les investissements en R&D dans le développement de carburant d'aviation durable dans la région ont augmenté. La demande dans cette région devrait être stimulée par les gouvernements qui investissent de plus en plus dans de nouveaux projets et prennent des initiatives pour décarboner les émissions de l'aviation.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces du porteur, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques du Moyen-Orient et d'Afrique et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et des routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du carburant d'aviation durable

Le paysage concurrentiel du marché des carburants d'aviation durables fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence au Moyen-Orient et en Afrique, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liée au marché des carburants d'aviation durables.

Certains des principaux acteurs opérant sur le marché des carburants d'aviation durables sont Neste, Gevo, VELOCYS, Fulcrum BioEnergy, SkyNRG, Prometheus Fuels, World Energy, Avfuel Corporation, LanzaTech, Preem AB, Eni, Sasol Ltd, BP plc, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.