Middle East And Africa Textured Butter Market

Taille du marché en milliards USD

TCAC :

%

USD

79.86 Billion

USD

96.92 Billion

2024

2032

USD

79.86 Billion

USD

96.92 Billion

2024

2032

| 2025 –2032 | |

| USD 79.86 Billion | |

| USD 96.92 Billion | |

| % | |

Segmentation du marché du beurre texturé au Moyen-Orient et en Afrique, par type (beurre texturé non salé et beurre texturé salé), type de produit (beurre d'origine animale (lait) et beurre d'origine végétale), catégorie (biologique et conventionnelle), application (boulangerie, glaces, sauces et condiments, confiserie et autres) – Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché du beurre texturé

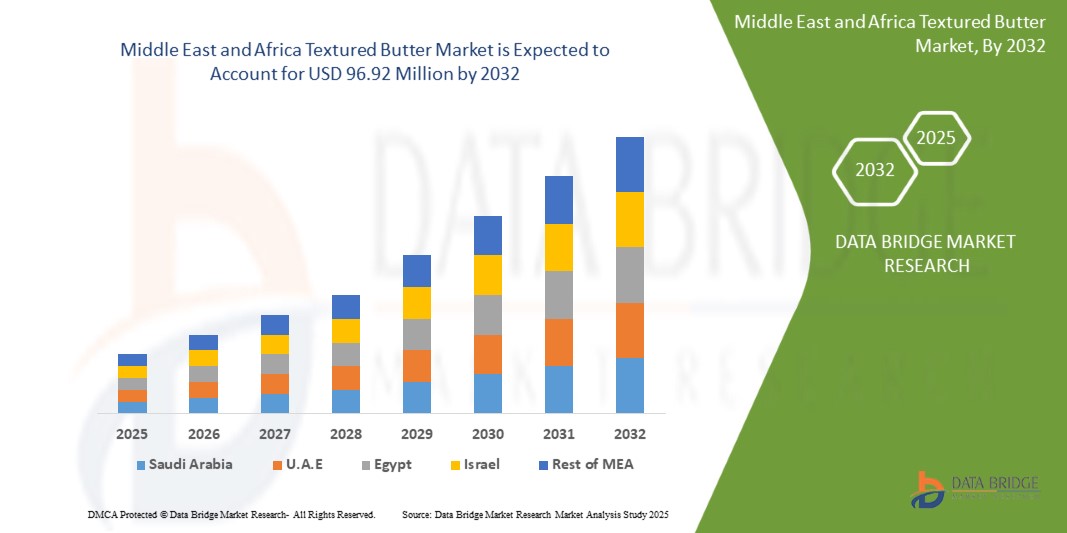

- Le marché du beurre texturé au Moyen-Orient et en Afrique était évalué à 79,86 millions USD en 2024 et devrait atteindre 96,92 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 2,51 %, principalement grâce à la demande croissante des consommateurs pour des expériences alimentaires sensorielles améliorées, aux tendances en matière d'étiquettes propres et à la préférence croissante pour les options de beurre tartinable de qualité supérieure dans les secteurs de la vente au détail et de la restauration.

- Cette croissance est tirée par des facteurs tels que la demande croissante de produits laitiers haut de gamme, la préférence accrue des consommateurs pour les ingrédients naturels et de marque propre, ainsi que l'innovation dans la transformation des aliments et les textures du beurre.

Analyse du marché du beurre texturé au Moyen-Orient et en Afrique

- L'intérêt croissant des consommateurs pour les produits laitiers artisanaux et haut de gamme stimule la demande de beurre texturé. Cette tendance est alimentée par l'évolution des préférences gustatives, le souci de la santé et l'attrait des textures riches et onctueuses pour les applications gastronomiques et familiales, notamment sur les marchés développés et urbains.

- Les progrès des technologies de transformation alimentaire ont permis aux fabricants de proposer du beurre à la texture, à la tartinabilité et à la texture en bouche améliorées. Ces innovations répondent à des usages culinaires spécifiques, notamment en pâtisserie et en confiserie, renforçant ainsi leur attrait auprès des producteurs et des consommateurs.

- Le marché du beurre texturé connaît une croissance croissante, les consommateurs recherchant de plus en plus de produits aux labels propres, certifiés bio et soumis à une transformation minimale. Le beurre, notamment issu de pâturages ou de sources biologiques, est perçu comme une matière grasse plus saine, ce qui renforce sa popularité tant sur les marchés traditionnels que végétaux.

- Par exemple, le retour des produits laitiers entiers au Royaume-Uni. Des distributeurs comme Marks & Spencer et Yeo Valley signalent une hausse des ventes de lait entier et de beurre, stimulée par la préférence des consommateurs pour des textures plus onctueuses et leur scepticisme envers les alternatives allégées et transformées.

- Le beurre texturé gagne en popularité dans divers segments alimentaires, tels que la boulangerie, la confiserie, les sauces et les plats cuisinés. Sa polyvalence et sa capacité à rehausser la saveur et la consistance en font un ingrédient essentiel dans les cuisines domestiques et industrielles, élargissant ainsi sa présence sur le marché.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché du beurre texturé au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du beurre texturé au Moyen-Orient et en Afrique

« Demande croissante de produits laitiers artisanaux haut de gamme »

- Le marché du beurre texturé au Moyen-Orient et en Afrique est influencé par la demande croissante des consommateurs pour des produits gastronomiques et artisanaux. Face à l'évolution des consommateurs vers des expériences culinaires haut de gamme, le beurre texturé, avec son goût riche et son attrait visuel, gagne en popularité tant dans les cuisines familiales que dans les établissements gastronomiques haut de gamme, notamment dans les marchés urbains et développés où la qualité et l'esthétique influencent les décisions d'achat.

- Les consommateurs soucieux de leur santé stimulent la croissance du marché du beurre texturé, avec une préférence marquée pour les produits biologiques et « clean label ». Riche en matières grasses naturelles et souvent peu transformé, le beurre texturé s'inscrit dans les tendances nutritionnelles actuelles qui privilégient les aliments complets aux alternatives allégées, renforçant ainsi son intégration dans une alimentation équilibrée et de qualité.

- L'essor de la pâtisserie et de la cuisine maison, accéléré par les changements de mode de vie post-pandémie, a stimulé la demande d'ingrédients de spécialité comme le beurre texturé. Sa saveur et sa consistance améliorées en font un choix privilégié pour les produits de boulangerie, les sauces et les tartinades, contribuant ainsi à la diversification de son utilisation dans toutes les catégories alimentaires.

- Par exemple, la préférence croissante des consommateurs pour les produits artisanaux et fabriqués localement, indiquant une tendance plus large vers les aliments gastronomiques, notamment le beurre texturé

Les fabricants innovent sur le marché du beurre texturé en proposant des alternatives végétales et sans lactose pour répondre aux besoins des consommateurs végétaliens et intolérants au lactose. Ces innovations, combinées à des initiatives d'emballage et d'approvisionnement durables, élargissent la clientèle et soutiennent la croissance à long terme du marché.

Dynamique du marché du beurre texturé au Moyen-Orient et en Afrique

Conducteurs

« Demande croissante de produits laitiers haut de gamme »

- Consumers today are more conscious about the ingredients and processing methods used in their food, leading to a surge in demand for premium dairy products that offer superior taste, texture, and nutritional benefits

- Textured butter, known for its enhanced spreadability, smoothness, and consistency, is becoming a preferred choice among both home cooks and professional chefs. The rise of fine dining, bakery, and confectionery industries has further fueled this trend, as textured butter enhances the quality of pastries, desserts, and premium food offerings. In addition, health-conscious consumers are opting for high-quality butter alternatives that contain fewer additives and preservatives while retaining natural richness

- For instance, In October 2024, Danone announced a USD 21.60 million investment to expand its operations in Punjab, capitalizing on the rising demand for premium dairy products in India. As consumers increasingly seek healthier and high-quality dairy options, Danone aims to grow its market share, competing with established players such as Amul

- In August 2024,edairynews published an article which states that the demand for premium dairy products in India surged as health-conscious consumers prioritized quality over cost. Driven by a growing awareness of natural ingredients, organic, grass-fed, and hormone-free options, the market is seeing increasing consumer preference for products offering superior taste and health benefits, reshaping the dairy sector

- The growth of organic and grass-fed dairy products has contributed to the increasing demand for premium butter varieties. Consumers are willing to pay a premium for products that are ethically sourced, environmentally friendly, and free from artificial ingredients. As a result, dairy manufacturers are innovating with different textures, flavors, and organic certifications to cater to this expanding market segment, further driving the textured butter market’s growth

Opportunities

“Shifting Consumer Inclination Towards Sustainable And Ethical Sourced Products”

- Consumers are increasingly shifting towards sustainable and ethically sourced textured butter, creating significant opportunities for the market. With rising awareness of environmental impact and ethical farming, buyers prefer butter made from responsibly sourced dairy. They look for certifications such as organic, fair trade, and grass-fed, ensuring that the product aligns with their values

- Sustainable sourcing involves eco-friendly farming practices that protect natural resources, reduce carbon footprints, and support biodiversity. Ethical sourcing ensures fair wages for farmers and humane treatment of animals. Many brands are now adopting transparent supply chains to meet these consumer expectations

- The growing demand for such products encourages manufacturers to invest in responsible sourcing and sustainable production methods. Companies that focus on eco-friendly packaging, reduced waste, and ethical ingredient sourcing can gain a competitive edge in the Middle East and Africa textured butter market. As consumer preferences continue to evolve, businesses that align with sustainability and ethical standards will likely experience increased brand loyalty and market growth. This trend presents a lucrative opportunity for manufacturers to expand their product range while meeting the demand for responsible food choices

For instance,

- In January 2023, a study published on Sustainably Produced Butter: The Effect of Product Knowledge, interest in Sustainability, and Consumer Characteristics on Purchase Frequency highlights that consumer knowledge, interest in sustainability, and product certifications such as organic and fair trade significantly influence the purchase frequency and preferences for ethically sourced butter. This trend emphasizes the growing demand for responsibly produced dairy products

- In August 2024, an article published by Ethical Consumer Research Association Ltd highlights that consumers are increasingly opting for butter and spreads with ethical certifications such as Fair-trade and organic, prioritizing sustainability and responsible sourcing in their purchasing decisions

- An article published by the World Wildlife Fund states that sustainable agriculture practices, including eco-friendly dairy farming methods and responsible sourcing, are crucial for protecting natural resources, reducing carbon footprints, and promoting biodiversity

Consumers are increasingly demanding sustainably and ethically sourced textured butter, driving market opportunities. With rising awareness of environmental impact and ethical farming, brands focusing on responsible sourcing, eco-friendly packaging, and transparent supply chains gain a competitive edge. This trend boosts market growth, encouraging manufacturers to align with sustainability and ethical standards.

Restraints/Challenges

“High Production Costs Of Textured Butter”

- Textured butter, due to its specialized production process, requires more advanced technology and higher-quality raw materials, such as organic or grass-fed cream. These factors contribute to its increased cost compared to regular butter. The need for precise manufacturing techniques to achieve the desired consistency and texture further drives up production expenses

- For manufacturers, the higher costs associated with sourcing premium ingredients, maintaining quality control, and investing in specialized equipment can limit the scalability and affordability of textured butter, especially in price-sensitive markets. This, in turn, can restrict its widespread adoption, particularly among small and medium-sized businesses in the food industry that may struggle to absorb the added costs

For instance,

- En décembre 2024, un rapport de Fast Company soulignait la flambée des prix du beurre due aux perturbations de la chaîne d'approvisionnement, aux pénuries de main-d'œuvre et à la hausse des coûts de production. Ces facteurs, notamment pour le beurre texturé, ont mis à rude épreuve les chefs et les consommateurs, renchérissant encore davantage le beurre et les matières premières de haute qualité.

- En avril 2024, William Reed Ltd a souligné que la hausse des prix du beurre était due à des facteurs tels que les conditions météorologiques extrêmes, l'instabilité politique et la hausse des coûts de l'énergie, qui font grimper les prix des produits laitiers et, par conséquent, les coûts de production du beurre. Cette hausse devrait persister grâce à une demande soutenue.

La sensibilité des consommateurs aux prix, notamment sur les marchés en développement, peut freiner la demande de beurre texturé, les consommateurs privilégiant des alternatives plus abordables. Par conséquent, la croissance du marché du beurre texturé est confrontée à des défis, notamment face à la concurrence des matières grasses et huiles moins chères dans l'industrie alimentaire au sens large.

Portée du marché du beurre texturé au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du type de produit, de la catégorie et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par type de produit |

|

|

Par catégorie |

|

|

Par application |

|

Analyse régionale du marché du beurre texturé au Moyen-Orient et en Afrique

« L'Arabie saoudite est la région dominante du marché du beurre texturé au Moyen-Orient et en Afrique »

- L'Arabie saoudite devrait dominer le marché en raison de la forte demande des consommateurs pour des produits laitiers haut de gamme et de la forte présence des principaux producteurs laitiers. En outre, l'industrie croissante de la boulangerie et de la confiserie du pays entraîne un besoin de beurre texturé de haute qualité.

« L'Arabie saoudite devrait enregistrer le taux de croissance le plus élevé »

- L'Arabie saoudite devrait enregistrer le taux de croissance le plus élevé en raison de la demande croissante de produits laitiers haut de gamme, de la préférence croissante des consommateurs pour les ingrédients propres et biologiques, de la forte présence de marques de beurre artisanal et de cadres réglementaires favorables favorisant les offres alimentaires naturelles et de haute qualité.

Derniers développements sur le marché du beurre texturé au Moyen-Orient et en Afrique

- En janvier, Lactalis Ingredients déploie une nouvelle identité graphique pour l'emballage de sa gamme de beurres. Cette mise à jour s'inscrit dans le cadre des efforts continus de l'entreprise pour améliorer la visibilité de sa marque et moderniser la présentation de ses produits. Ce nouveau design vise à refléter l'engagement de Lactalis en matière de qualité, d'innovation et de développement durable, tout en rendant l'emballage plus attrayant pour les consommateurs. Cette évolution permet à Lactalis Ingredients de renforcer la notoriété de sa marque, d'améliorer l'attrait auprès des consommateurs et de consolider son engagement en faveur de la qualité, de l'innovation et du développement durable.

- En mars, Lakeland Dairies a finalisé l'acquisition de De Brandt Dairy International NV, une entreprise belge spécialisée dans la matière grasse butyrique. L'objectif est d'accroître sa valeur ajoutée et d'étendre sa présence sur le marché européen. Elle a également renforcé sa position sur le marché européen du beurre, ouvrant de nouveaux marchés et de nouvelles catégories de produits. Cette opération stratégique devrait permettre d'améliorer la rentabilité de ses exploitations agricoles familiales et de développer son offre de produits de classe mondiale pour ses clients actuels et futurs.

- En février, FrieslandCampina a annoncé son intention de délocaliser sa production de beurre à Lochem, aux Pays-Bas, dans le cadre de ses efforts d'amélioration de l'efficacité et de la durabilité. Cette décision prévoit la fermeture de l'usine de Den Bosch d'ici début 2025, ce qui impactera environ 90 employés, auxquels l'entreprise offrira un soutien et des opportunités d'emploi alternatives. Ce déménagement vise à optimiser les processus de production tout en garantissant des améliorations opérationnelles à long terme. FrieslandCampina souligne que la décision est encore soumise à des consultations avec les employés et à l'approbation des autorités réglementaires avant sa mise en œuvre définitive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.