Middle East And Africa Thermal Cyclers Market

Taille du marché en milliards USD

TCAC :

%

USD

271.76 Billion

USD

453.15 Billion

2025

2033

USD

271.76 Billion

USD

453.15 Billion

2025

2033

| 2026 –2033 | |

| USD 271.76 Billion | |

| USD 453.15 Billion | |

| % | |

|

Segmentation du marché des thermocycleurs au Moyen-Orient et en Afrique, par type (de paillasse, sur pied et autres), type de produit (instruments, réactifs, consommables et services logiciels), technique (PCR conventionnelle, PCR en temps réel, PCR à chaud, RT-PCR, PCR thermique multiplex, PCR en phase solide, PCR numérique, PCR quantitative et autres technologies PCR), application (clinique, sciences de la vie et recherches connexes, fabrication et contrôle qualité, médecine légale et autres), approche (diagnostic in vitro, tests au point de soins et diagnostic moléculaire), type d'échantillon (sang, urine, salive, sueur, prélèvements nasopharyngés (NP), oropharyngés (OP) et autres), utilisateur final (centres de diagnostic et hôpitaux, instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques, laboratoires de médecine légale et autres), canal de distribution (appels d'offres directs, vente au détail et distribution par des tiers). Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des thermocycleurs au Moyen-Orient et en Afrique

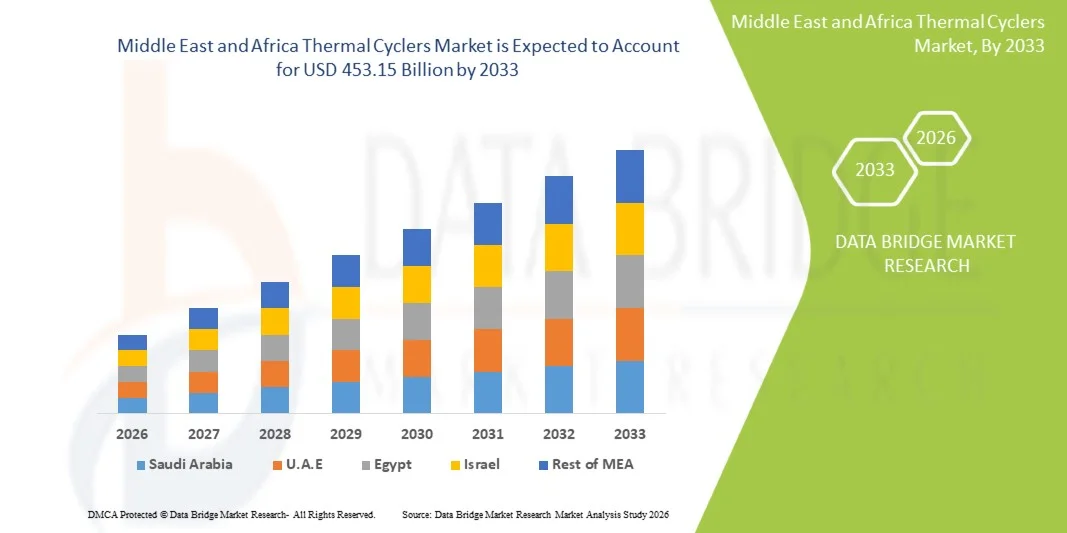

- Le marché des thermocycleurs au Moyen-Orient et en Afrique était évalué à 271,76 milliards de dollars en 2025 et devrait atteindre 453,15 milliards de dollars d'ici 2033 , avec un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des techniques de biologie moléculaire, la demande croissante de tests de réaction en chaîne par polymérase (PCR) dans les laboratoires de recherche, de diagnostic et cliniques, et les progrès technologiques constants en matière d'automatisation, de vitesse et de précision des thermocycleurs, ce qui permet d'améliorer l'efficacité de l'amplification de l'ADN et de l'analyse génétique.

- De plus, l'importance croissante accordée à la détection rapide et précise des maladies, l'utilisation accrue des applications basées sur la PCR en génomique, en médecine personnalisée et dans le dépistage des maladies infectieuses, ainsi que l'augmentation des investissements dans la recherche en sciences de la vie font des thermocycleurs des outils indispensables dans les laboratoires modernes. Ces facteurs convergents accélèrent l'adoption des solutions de thermocycleurs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thermocycleurs au Moyen-Orient et en Afrique

- Les thermocycleurs, indispensables aux applications PCR en biologie moléculaire, en diagnostic et dans les laboratoires de recherche, sont de plus en plus essentiels en raison de leur capacité à fournir une amplification de l'ADN précise, rapide et reproductible, permettant ainsi des avancées en génomique, le dépistage des maladies infectieuses et la médecine personnalisée.

- La demande croissante de thermocycleurs est principalement alimentée par l'augmentation des investissements dans la recherche en sciences de la vie, l'adoption croissante de systèmes de laboratoire automatisés à haut débit et l'intérêt grandissant pour la détection rapide et précise des maladies. Ces facteurs convergents accélèrent l'adoption des solutions de thermocycleurs, stimulant ainsi considérablement la croissance du secteur.

- L'Arabie saoudite a dominé le marché des thermocycleurs au Moyen-Orient et en Afrique en 2025, avec une part de revenus de 37,6 %. Cette domination s'explique par d'importants investissements publics dans les infrastructures de santé et de recherche, le développement de laboratoires spécialisés et de niveau tertiaire, l'adoption croissante de technologies de diagnostic avancées et des initiatives fortes visant à renforcer les capacités de recherche en génomique et en biologie moléculaire.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché des thermocycleurs au Moyen-Orient et en Afrique, avec un TCAC de 11,4 % sur la période prévisionnelle. Cette croissance est portée par le développement rapide des laboratoires privés, l'essor du tourisme médical et de recherche, l'adoption croissante des diagnostics moléculaires de pointe et le soutien gouvernemental aux programmes de biotechnologie et de médecine personnalisée.

- Le segment des instruments a dominé le marché avec une part de 61,4 % en 2025, soutenu par la demande croissante d'équipements de cyclage thermique fiables pour les applications de recherche, cliniques et industrielles.

Portée du rapport et segmentation du marché des thermocycleurs au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des thermocycleurs au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des thermocycleurs au Moyen-Orient et en Afrique

« Demande croissante de diagnostics moléculaires et d'applications de recherche »

- La prévalence croissante des maladies chroniques et infectieuses dans le monde, notamment le cancer, la tuberculose, le VIH et les épidémies virales émergentes, accroît considérablement la demande en thermocycleurs. Ces instruments sont essentiels à l'amplification de l'ADN/ARN dans les tests de diagnostic, permettant une détection plus rapide et plus précise des maladies.

- Par exemple, en 2024, le Laboratoire national de santé d'Afrique du Sud a installé plus de 50 thermocycleurs à haut débit afin de renforcer ses programmes de dépistage de la tuberculose et du VIH, réduisant considérablement les délais d'obtention des résultats et améliorant la prise en charge des patients.

- Le développement de la génomique, de la médecine personnalisée et de la pharmacogénomique engendre un besoin important de tests PCR précis et reproductibles, qui reposent sur des thermocycleurs de pointe. Les institutions de recherche et les entreprises pharmaceutiques investissent de plus en plus dans ces instruments pour le développement de médicaments et la recherche moléculaire.

- La sensibilisation croissante à la médecine préventive et au diagnostic précoce des maladies, tant dans les pays développés que dans les pays en développement, favorise l'adoption des thermocycleurs. Les hôpitaux et les laboratoires de diagnostic développent leurs capacités de tests moléculaires afin de répondre à la demande des patients pour des résultats plus rapides et plus fiables.

- Les programmes de financement gouvernementaux et les initiatives de santé publique ciblant la lutte contre les maladies infectieuses et la recherche génomique constituent également de puissants moteurs de croissance. Par exemple, en 2023, le ministère brésilien de la Santé a soutenu l'acquisition de thermocycleurs pour les laboratoires de diagnostic des États afin d'améliorer leurs capacités de dépistage de la COVID-19.

Dynamique du marché des thermocycleurs au Moyen-Orient et en Afrique

Conducteur

« Adoption et expansion croissantes sur les marchés émergents »

- Les économies émergentes d'Asie-Pacifique, du Moyen-Orient et d'Afrique connaissent une croissance rapide sur le marché des thermocycleurs au Moyen-Orient et en Afrique, en raison de l'augmentation des investissements dans les infrastructures de santé et de la sensibilisation croissante au diagnostic moléculaire.

- Par exemple, en 2025, le ministère indien de la Santé a financé l'installation de thermocycleurs de pointe dans plus de 100 laboratoires de diagnostic publics afin d'améliorer la surveillance de la dengue, du paludisme et de la COVID-19, favorisant ainsi la détection précoce et le contrôle des épidémies.

- Les partenariats entre les fabricants et les distributeurs locaux améliorent la disponibilité et l'accessibilité des équipements, rendant ainsi les thermocycleurs à haut débit accessibles aux petits hôpitaux et aux centres de diagnostic régionaux.

- Cette tendance est alimentée par l'essor de la recherche et du développement en biologie moléculaire, la multiplication des programmes de recherche universitaires et académiques, et les subventions gouvernementales soutenant les initiatives en biotechnologie et en génomique.

- À mesure que les capacités de diagnostic se développent, des pays comme la Chine, l'Inde et le Brésil renforcent leurs laboratoires de santé publique en les dotant de thermocycleurs modernes afin de répondre aux besoins de dépistage à grande échelle des maladies infectieuses et de la recherche génétique.

- De plus, l'accent mis à l'échelle mondiale sur la préparation aux pandémies encourage les investissements dans les infrastructures PCR avancées, ce qui se traduit par une adoption plus large des thermocycleurs pour les diagnostics de routine et les interventions d'urgence.

Retenue/Défi

« Coûts élevés, complexité de la maintenance et main-d'œuvre qualifiée limitée »

- Les thermocycleurs avancés représentent un investissement initial important, ce qui limite souvent leur adoption dans les petits et moyens laboratoires, notamment sur les marchés émergents. Ce coût inclut non seulement l'instrument lui-même, mais aussi la maintenance, l'étalonnage et les mises à jour logicielles.

- Par exemple, en 2023, plusieurs laboratoires de diagnostic de taille moyenne au Nigéria ont reporté l'acquisition de nouveaux thermocycleurs en raison de contraintes budgétaires et d'un manque d'accès à des centres de service agréés, continuant ainsi à utiliser des systèmes PCR obsolètes.

- L'utilisation de ces instruments sophistiqués requiert du personnel de laboratoire qualifié. La pénurie de professionnels compétents dans de nombreuses régions accentue les difficultés opérationnelles, car une mauvaise manipulation peut affecter la précision et la durée de vie des instruments.

- Les exigences de maintenance, notamment l'étalonnage régulier et le remplacement des pièces, peuvent engendrer des coûts supplémentaires tout au long de la durée de vie de l'instrument, constituant ainsi un obstacle pour les laboratoires soucieux de leur budget.

- Les limitations infrastructurelles, telles que l'approvisionnement irrégulier en électricité ou l'insuffisance d'espace de laboratoire, restreignent également le déploiement de thermocycleurs haut de gamme dans les zones rurales ou sous-développées.

Portée du marché des thermocycleurs au Moyen-Orient et en Afrique

Le marché des thermocycleurs au Moyen-Orient et en Afrique est segmenté en fonction du type, du type de produit, de la technique, de l'application, de l'approche, du type d'échantillon, de l'utilisateur final et du canal de distribution.

• Par type

Le marché des thermocycleurs au Moyen-Orient et en Afrique est segmenté, selon le type, en trois catégories : thermocycleurs de paillasse, thermocycleurs sur pied et autres. Le segment des thermocycleurs de paillasse a dominé le marché en 2025, représentant 54,6 % des revenus. Cette domination s'explique par leur polyvalence, leur facilité d'utilisation et leur adéquation aux laboratoires universitaires et cliniques. Les thermocycleurs de paillasse sont privilégiés pour leur format compact, leurs exigences de configuration réduites et leur compatibilité avec une large gamme d'applications PCR, notamment les PCR conventionnelles, en temps réel et multiplex. Ils sont particulièrement appréciés dans les laboratoires où l'espace est limité, tels que les hôpitaux, les instituts de recherche et les centres de diagnostic. Ce segment bénéficie des progrès technologiques constants, comme les interfaces tactiles, les profils thermiques programmables et la connectivité sans fil pour la surveillance à distance. L'adoption croissante du diagnostic moléculaire et de la recherche en sciences de la vie à l'échelle mondiale soutient également la demande de thermocycleurs de paillasse. Les hôpitaux et les établissements universitaires privilégient souvent les thermocycleurs de paillasse pour leur rapport coût-efficacité et leur flexibilité pour différents types d'échantillons. L'amélioration continue des logiciels conviviaux et l'intégration aux systèmes de gestion de l'information de laboratoire (LIMS) optimisent les flux de travail. La forte présence de ce segment sur les marchés développés, caractérisés par des dépenses importantes en recherche, lui permet de conserver sa position dominante. Par ailleurs, le développement des applications dans les domaines des tests cliniques, du dépistage des maladies infectieuses et de la médecine personnalisée favorise son adoption. Les achats groupés effectués par les centres de diagnostic et les plateformes de recherche collaborative contribuent également à la croissance du chiffre d'affaires du segment.

Le segment des thermocycleurs sur pied devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,3 %, entre 2026 et 2033, grâce à son adéquation aux flux de travail à haut débit et aux applications industrielles. Ces appareils sont conçus pour les environnements de test à grande échelle, notamment le contrôle qualité pharmaceutique et les laboratoires cliniques à haute capacité. Les thermocycleurs sur pied prennent souvent en charge la manipulation automatisée des échantillons, les grandes capacités de traitement par blocs et la réalisation simultanée de plusieurs PCR, ce qui les rend idéaux pour les installations de production et de recherche exigeant une productivité élevée. L'investissement croissant dans les infrastructures de génomique et de diagnostic moléculaire à l'échelle mondiale stimule la demande. Le besoin croissant de systèmes standardisés et automatisés dans les flux de travail de production et de test à grande échelle accélère encore leur adoption. Les thermocycleurs sur pied sont de plus en plus intégrés aux systèmes robotisés de manipulation de liquides, permettant un fonctionnement plus rapide et sans erreur. Sur les marchés émergents, l'expansion des laboratoires de diagnostic moléculaire et des installations de test centralisées contribue également à la croissance. Le segment bénéficie d'un financement accru pour la recherche sur les maladies infectieuses, en particulier après la pandémie. Les fabricants proposent des thermocycleurs sur pied avancés avec une uniformité thermique et une efficacité énergétique améliorées. La collaboration avec les fournisseurs de logiciels pour offrir des analyses de données en temps réel renforce encore leur attrait. Les grands instituts de recherche et les entreprises de biotechnologie continuent de privilégier ces systèmes pour les environnements de tests intensifs.

• Par type de produit

Le marché est segmenté, selon le type de produit, en instruments, réactifs, consommables et services logiciels. Le segment des instruments dominait le marché en 2025 avec une part de 61,4 %, porté par la demande croissante d'équipements de thermocyclage fiables pour la recherche, le secteur clinique et l'industrie. Les instruments restent au cœur des flux de travail PCR, qu'il s'agisse de thermocycleurs de paillasse ou sur pied. Les avancées technologiques, telles que la PCR en temps réel, l'analyse multiplex et l'intégration aux plateformes cloud, renforcent ce segment. Les hôpitaux, les laboratoires de diagnostic et les instituts de recherche investissent massivement dans des instruments haute performance pour le dépistage des maladies infectieuses, la recherche en oncologie et les études génomiques. L'adoption croissante du diagnostic moléculaire pour la détection précoce des maladies et la médecine personnalisée stimule davantage la demande. La position dominante de ce segment est confortée par la forte notoriété des principaux fabricants de thermocycleurs. Les achats groupés par les laboratoires universitaires et pharmaceutiques contribuent également à sa part de revenus. Les homologations réglementaires et les certifications de qualité renforcent la confiance dans ces instruments. Le marché bénéficie d'améliorations constantes dans la conception des instruments, offrant une précision thermique accrue, des temps d'exécution réduits et une efficacité énergétique optimisée. La pandémie de COVID-19 a accru la demande d'instruments pour les tests de diagnostic à grande échelle. De manière générale, le segment des instruments demeure le principal moteur de revenus sur le marché des thermocycleurs au Moyen-Orient et en Afrique.

Le segment des consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, en raison de la demande croissante d'achats répétés de tubes PCR, de plaques, d'embouts et de fournitures de laboratoire connexes. Les consommables sont essentiels à chaque cycle PCR, garantissant la fiabilité des analyses et évitant toute contamination. L'augmentation des tests de diagnostic, de la recherche moléculaire à haut débit et des contrôles qualité industriels stimule les achats récurrents. Des innovations telles que les consommables pré-stérilisés, les embouts à faible rétention et les plaques à code-barres améliorent l'efficacité et la précision des flux de travail. La hausse des tests à domicile et des applications de diagnostic au point de soins contribue également à l'augmentation de la consommation de consommables. Les établissements universitaires et de recherche, avec leur important volume d'échantillons traités, participent significativement à cette croissance. Le segment bénéficie de l'expansion des canaux de distribution, notamment des plateformes en ligne de fournitures de laboratoire. Face à la multiplication des études basées sur la PCR et des dépistages de la COVID-19 à l'échelle mondiale, la demande de consommables reste soutenue. Les fabricants continuent de proposer des consommables écologiques, recyclables et compatibles avec les systèmes automatisés. Le chiffre d'affaires des consommables progresse régulièrement sur les marchés matures et émergents, confirmant leur fort potentiel de croissance.

• Par technique

Selon la technique utilisée, le marché est segmenté en PCR conventionnelle, PCR en temps réel, PCR à démarrage à chaud, PCR après transcription inverse, PCR thermique multiplex, PCR en phase solide, PCR numérique, PCR quantitative (qPCR) et autres technologies PCR. Le segment de la PCR en temps réel a dominé le marché en 2025 avec 47,2 % des revenus, grâce à sa haute sensibilité, la rapidité de ses résultats et son rôle crucial dans la détection des maladies infectieuses et la recherche génomique. La PCR en temps réel est largement utilisée pour les applications quantitatives, la détection des agents pathogènes et le suivi de l'expression génique. Les laboratoires cliniques y ont recours pour les tests de dépistage du SARS-CoV-2, de la grippe et en oncologie. L'intégration de la détection par fluorescence et des logiciels d'analyse automatisés améliore la précision. Ce segment bénéficie d'une utilisation généralisée dans les hôpitaux, les universités et les laboratoires de recherche du monde entier. Les avancées technologiques, telles que les capacités multiplex et les appareils de PCR en temps réel portables, renforcent encore son adoption. Les approbations réglementaires pour les applications de diagnostic clinique continuent d'accroître la pénétration du marché. La sensibilisation croissante des professionnels de santé au diagnostic moléculaire soutient la demande. Le développement de la médecine personnalisée et de la recherche translationnelle contribue à la domination de ce segment. La pandémie de COVID-19 a accéléré l'adoption de la PCR en temps réel à l'échelle mondiale. L'intégration de l'automatisation des laboratoires et l'optimisation des flux de travail renforcent encore sa position de leader sur le marché.

Le segment de la PCR numérique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, grâce à sa capacité à fournir une quantification absolue et une précision accrue dans la détection de cibles faiblement exprimées. La PCR numérique trouve des applications en oncologie, dans la détection de mutations rares et en virologie. Le besoin croissant de tests de diagnostic ultrasensibles et l'augmentation des financements alloués à la recherche génomique accélèrent son adoption. Les progrès technologiques, notamment la réduction du coût par réaction et la miniaturisation des instruments, renforcent sa viabilité commerciale. Les entreprises pharmaceutiques et biotechnologiques utilisent de plus en plus la PCR numérique pour la validation des biomarqueurs et le contrôle qualité. Les instituts de recherche universitaires adoptent la PCR numérique pour des études de haute précision. L'intégration avec des logiciels d'analyse et une surveillance basée sur le cloud stimule davantage la croissance. La sensibilisation croissante aux diagnostics de précision et les incitations réglementaires en matière de tests moléculaires favorisent également son adoption. Ce segment est promis à une croissance rapide, en particulier sur les marchés développés où les dépenses de recherche sont élevées.

• Sur demande

En fonction de l'application, le marché est segmenté en plusieurs domaines : clinique, sciences de la vie et recherche connexe, fabrication et contrôle qualité, médecine légale et autres. Le segment clinique dominait le marché en 2025 avec 52,8 % des revenus, porté par l'adoption croissante des diagnostics PCR pour les maladies infectieuses, l'oncologie et les maladies génétiques. Les hôpitaux et les centres de diagnostic sont les principaux utilisateurs de thermocycleurs pour des tests rapides et précis. Ce segment bénéficie de l'essor du diagnostic moléculaire, des initiatives gouvernementales en matière de santé et du développement des laboratoires de diagnostic privés. L'introduction continue d'instruments compacts et conviviaux favorise leur adoption en milieu clinique. Les approbations réglementaires et les politiques de remboursement des tests de diagnostic moléculaire stimulent la pénétration du marché. L'intégration de flux de travail automatisés améliore l'efficacité des laboratoires cliniques à haut débit. Les exigences de réactivité face aux pandémies et aux épidémies renforcent la demande. Les progrès technologiques, tels que l'accélération des cycles thermiques et la surveillance en temps réel, améliorent l'utilité clinique. L'adoption des tests au point de soins complète également les applications cliniques. Globalement, les tests cliniques restent le principal segment d'application pour les utilisateurs finaux.

Le segment des sciences de la vie et de la recherche connexe devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, porté par l'essor des études génomiques, la découverte de médicaments et la recherche en médecine personnalisée. Les établissements universitaires et les entreprises de biotechnologie investissent de plus en plus dans les plateformes PCR pour des études de haute précision. L'augmentation des financements de la recherche et des subventions gouvernementales à l'échelle mondiale stimule l'adoption de ces plateformes. Les innovations en matière de multiplexage et d'automatisation améliorent la productivité des laboratoires. Ce segment bénéficie également des projets de recherche collaborative et des partenariats entre l'industrie et le monde universitaire. La recherche de pointe en oncologie, en microbiologie et en virologie dynamise davantage la demande. La sensibilisation croissante aux techniques de biologie moléculaire dans les pays émergents contribue à cette croissance. Le nombre croissant de laboratoires de génomique à haut débit accélère l'adoption de ces techniques. L'expansion des initiatives de recherche liées à la médecine de précision et à l'édition génique alimente le besoin de techniques PCR avancées. L'intégration avec l'analyse de données dans le cloud et la surveillance à distance contribue à l'efficacité et à la précision des laboratoires. Les marchés émergents, notamment l'Asie-Pacifique et l'Amérique latine, présentent un fort potentiel de croissance pour l'utilisation des thermocycleurs dans la recherche.

• Par approche

Selon l'approche adoptée, le marché est segmenté en diagnostic in vitro (DIV), tests au point de soins (POCT) et diagnostic moléculaire (MDx). Le segment du diagnostic moléculaire (MDx) dominait le marché en 2025 avec 55,1 % des revenus, grâce à l'adoption croissante des tests PCR pour les analyses génétiques, la détection des maladies infectieuses et le diagnostic en oncologie. Les applications MDx exigent des cycles thermiques très précis et reproductibles, ce qui rend les thermocycleurs de pointe indispensables aux laboratoires. Les hôpitaux, les instituts de recherche et les entreprises de biotechnologie s'appuient de plus en plus sur le MDx pour le diagnostic des maladies, le suivi des traitements et les études de développement de médicaments. Ce segment bénéficie de l'intégration de flux de travail automatisés, de la PCR en temps réel et des capacités de multiplexage. Les initiatives gouvernementales promouvant la médecine de précision et le dépistage précoce des maladies favorisent encore davantage son adoption. La pandémie de COVID-19 a considérablement accéléré le déploiement des plateformes de diagnostic moléculaire à l'échelle mondiale. Les plateformes MDx se développent également sur les marchés émergents grâce à l'augmentation des investissements dans les soins de santé et les infrastructures de diagnostic. Les homologations réglementaires pour les kits et instruments MDx renforcent la fiabilité et la confiance clinique dans ce segment. Les efforts continus de R&D en matière de détection des acides nucléiques améliorent la sensibilité et la spécificité des tests. Les secteurs pharmaceutique et biotechnologique utilisent largement les tests de détection multiparamétriques (MDx) pour la validation des biomarqueurs et les essais cliniques. De manière générale, les MDx demeurent l'approche la plus cruciale et la plus rentable pour les thermocycleurs.

Le segment des tests au point de service (POCT) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033. Cette croissance est alimentée par le besoin croissant de tests rapides et sur site dans les hôpitaux, les cliniques et les structures de soins décentralisées. Les solutions POCT gagnent en popularité grâce à leur capacité à fournir des résultats à proximité du patient avec un minimum d'équipement et de formation. L'intégration de thermocycleurs portables et de systèmes PCR microfluidiques favorise l'adoption des POCT. La demande croissante de tests de dépistage des maladies infectieuses, notamment la COVID-19, la grippe et les agents pathogènes émergents, stimule la croissance. Les progrès réalisés dans le domaine des thermocycleurs portables et fonctionnant sur batterie facilitent les diagnostics sur le terrain. L'adoption des POCT s'étend aux zones reculées et aux structures de soins à domicile, en particulier dans les pays émergents. Les programmes gouvernementaux soutenant les diagnostics rapides pour la préparation aux épidémies et aux pandémies accélèrent encore cette adoption. La miniaturisation des dispositifs, la facilité d'utilisation et la connectivité au cloud contribuent à la croissance du segment. Les laboratoires pharmaceutiques et de recherche clinique utilisent les POCT pour un dépistage rapide dans les essais multicentriques. La sensibilisation accrue au diagnostic précoce et au triage rapide des patients stimule la demande. Les partenariats stratégiques entre les fabricants de cyclers et les prestataires de soins de santé favorisent l'expansion du marché.

• Par type d'échantillon

Selon le type d'échantillon, le marché est segmenté en sang, urine, salive, sueur, prélèvement nasopharyngé (NP), prélèvement oropharyngé (OP) et autres. Le segment des échantillons sanguins dominait le marché en 2025 avec 45,7 % de parts de marché, grâce à la fréquence élevée des tests PCR sanguins pour la détection de virus, de bactéries et de gènes. Le sang demeure l'échantillon biologique le plus couramment utilisé en diagnostic clinique, en recherche moléculaire et dans les essais pharmaceutiques. Les hôpitaux, les laboratoires de diagnostic et les instituts de recherche s'appuient sur les tests PCR sanguins pour leur précision et leur reproductibilité. La prévalence croissante des maladies infectieuses, le dépistage en oncologie et la génomique cardiovasculaire contribuent à la domination de ce segment. Les échantillons sanguins sont utilisés dans de nombreuses techniques de PCR, notamment la PCR en temps réel, la PCR multiplex et la PCR digitale. L'automatisation de la préparation des échantillons et l'intégration avec les thermocycleurs améliorent l'efficacité des flux de travail. Les approbations réglementaires et les protocoles standardisés pour les tests sanguins favorisent leur adoption. La recherche académique et clinique continue de privilégier le sang comme échantillon de référence. Le développement des programmes de collecte de sang dans les marchés émergents dynamise ce segment. L'innovation continue dans les domaines des anticoagulants, des réactifs de stabilisation et des tubes de prélèvement préremplis renforce encore la demande.

Le segment des prélèvements nasopharyngés (NP) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033. Cette croissance est principalement due à son rôle dans la détection des pathogènes respiratoires, notamment le SARS-CoV-2, la grippe et le VRS. Les écouvillons nasopharyngés sont essentiels pour le dépistage de la COVID-19 et d'autres virus respiratoires par PCR, ce qui alimente la demande mondiale de thermocycleurs capables d'analyser un grand nombre d'échantillons NP. Ce segment bénéficie d'une adoption rapide dans les hôpitaux, les centres de diagnostic et les dispositifs de diagnostic au point de service (POCT). L'amélioration de la conception des écouvillons, les milieux de transport pré-remplis et les kits d'extraction d'ARN à haute efficacité contribuent à une meilleure précision des tests. Les initiatives gouvernementales et privées promouvant le dépistage respiratoire à grande échelle participent à cette croissance. Les prélèvements NP sont privilégiés en raison de leur taux élevé de récupération de la charge virale et de leur reproductibilité. Le renforcement des programmes de dépistage dans les écoles, les entreprises et les aéroports favorise leur utilisation. L'intégration avec les systèmes automatisés de préparation des échantillons accélère leur adoption. Les laboratoires utilisent de plus en plus la PCR multiplex sur les échantillons NP afin de détecter simultanément plusieurs pathogènes. Les obligations réglementaires en matière de dépistage des pathogènes soutiennent cette croissance. La sensibilisation croissante à la surveillance des maladies infectieuses dans les marchés émergents alimente encore davantage cette expansion.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres de diagnostic et hôpitaux, établissements d'enseignement et de recherche, entreprises pharmaceutiques et biotechnologiques, laboratoires médico-légaux et autres. Le segment des centres de diagnostic et hôpitaux a dominé le marché en 2025 avec 51,8 % des revenus, grâce à l'adoption croissante des tests PCR pour les maladies infectieuses, l'oncologie et le diagnostic génétique. Les hôpitaux sont les principaux consommateurs en raison de leurs besoins en tests de routine, dépistage des patients et diagnostics d'urgence. L'adoption généralisée du diagnostic moléculaire et de l'automatisation dans les laboratoires hospitaliers renforce la position dominante de ce segment. Les programmes hospitaliers financés par l'État, l'expansion des laboratoires privés et la préparation aux pandémies favorisent également cette adoption. Les hôpitaux disposent souvent de plusieurs thermocycleurs pour répondre aux exigences de débit. L'adoption de la PCR en temps réel dans les laboratoires cliniques pour un diagnostic rapide contribue également à renforcer la part de marché. L'intégration aux systèmes d'information hospitaliers garantit l'efficacité de la gestion des données. La mise à niveau continue des thermocycleurs et l'utilisation de consommables de haute qualité maintiennent la confiance des cliniciens. Le pouvoir d'achat des hôpitaux et les contrats d'achat groupé favorisent une génération de revenus soutenue. L'expansion sur les marchés émergents et le développement des infrastructures de santé urbaines stimulent la croissance du segment.

Le segment des établissements d'enseignement et de recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2026 et 2033, porté par l'essor mondial des études génomiques, de la découverte de médicaments et de la recherche en biologie moléculaire. Les établissements d'enseignement investissent dans des thermocycleurs de paillasse et sur pied pour la PCR à haut débit, l'enseignement et la recherche. L'augmentation des financements publics et des subventions de recherche privées stimule cette expansion. Les universités et les laboratoires de recherche adoptent des techniques de PCR avancées, telles que le multiplexage, la PCR digitale et la PCR en temps réel, pour des études de précision. Les collaborations avec des entreprises de biotechnologie pour la recherche translationnelle favorisent également l'adoption de ces instruments. La recherche universitaire nécessite souvent de grandes quantités de consommables et de réactifs, générant ainsi des revenus récurrents pour le segment. La croissance est particulièrement marquée en Asie-Pacifique et en Amérique latine, du fait du développement des programmes de biologie moléculaire. La tendance à l'automatisation intégrée des laboratoires et à l'analyse logicielle accélère l'adoption de ces technologies. Les publications, les brevets et les résultats de la recherche encouragent les investissements continus dans les thermocycleurs. Les domaines émergents, tels que la recherche basée sur CRISPR et la médecine personnalisée, accroissent la demande. La croissance de ce segment témoigne de l'importance croissante accordée à la recherche scientifique et à l'innovation à l'échelle mondiale.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et distribution par des tiers. Le segment des appels d'offres directs a dominé le marché en 2025 avec 47,5 % des revenus, principalement grâce aux hôpitaux, aux centres de diagnostic et aux laboratoires gouvernementaux qui s'approvisionnent en thermocycleurs et instruments connexes directement auprès des fabricants ou de distributeurs agréés. Les appels d'offres directs garantissent des achats en gros, la couverture de la garantie, le support après-vente et la conformité aux normes réglementaires. Les instruments haut de gamme, tels que les thermocycleurs de paillasse et sur pied, sont généralement achetés par le biais d'appels d'offres. Les appels d'offres gouvernementaux et institutionnels pour les hôpitaux publics contribuent également de manière significative aux revenus. Les contrats directs incluent souvent des ensembles d'instruments, de consommables, de réactifs et de contrats de service, renforçant ainsi les relations entre fabricants et clients. Les accords d'approvisionnement à long terme améliorent la prévisibilité et la stabilité de la chaîne d'approvisionnement. Ce canal domine dans les régions développées telles que l'Amérique du Nord et l'Europe. Les achats en gros pour la surveillance des maladies infectieuses et les programmes de réponse aux pandémies contribuent également à l'augmentation de sa part de marché. Les fabricants bénéficient de volumes de commandes prévisibles et d'une meilleure visibilité de leur marque.

Le segment de la distribution par des tiers devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,3 %, entre 2026 et 2033, porté par l'expansion sur les marchés émergents et par les petits laboratoires de diagnostic dépourvus d'infrastructures d'approvisionnement. Les distributeurs tiers, notamment les plateformes de commerce électronique et les fournisseurs régionaux, offrent un accès flexible aux instruments, aux consommables et aux services logiciels. Ce segment bénéficie de la multiplication des canaux de vente en ligne et de la rapidité des livraisons. Les entreprises pharmaceutiques et biotechnologiques font également appel à des distributeurs pour approvisionner efficacement de nombreux laboratoires. L'approvisionnement rentable via les distributeurs attire les petits centres de recherche et les dispositifs de diagnostic au point de soins (POCT). Les partenariats entre fabricants et distributeurs tiers renforcent la pénétration du marché. Le développement des tests de diagnostic moléculaire et de la recherche universitaire en Asie-Pacifique et en Amérique latine accélère encore l'adoption de ces technologies. Les réseaux de distribution assurent également le service après-vente, le support technique et la formation des utilisateurs finaux. Ce segment intègre de plus en plus la gestion des stocks et les plateformes de commande numérique. Globalement, la distribution par des tiers favorise une adoption plus large des thermocycleurs à l'échelle mondiale.

Analyse régionale du marché des thermocycleurs au Moyen-Orient et en Afrique

- Le marché des thermocycleurs au Moyen-Orient et en Afrique connaît une croissance rapide, stimulée par l'augmentation des investissements dans les infrastructures de santé.

- Développement des capacités de recherche et sensibilisation croissante au diagnostic moléculaire

- La région connaît une adoption importante des thermocycleurs dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche, reflétant une tendance plus large vers la recherche avancée en biologie moléculaire et en génomique.

Analyse du marché des thermocycleurs en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché des thermocycleurs au Moyen-Orient et en Afrique a dominé la région en 2025, avec une part de revenus de 37,6 %. Cette domination s'explique par d'importants investissements publics dans les infrastructures de santé et de recherche, le développement de laboratoires spécialisés et de niveau tertiaire, l'adoption croissante de technologies de diagnostic avancées et des initiatives fortes visant à renforcer les capacités de recherche en génomique et en biologie moléculaire. À titre d'exemple, en 2024, l'Université du Roi Abdulaziz a inauguré un laboratoire de diagnostic moléculaire à haut débit équipé de thermocycleurs de pointe pour soutenir la recherche génomique et le dépistage des maladies infectieuses, confortant ainsi le leadership de l'Arabie saoudite dans la région.

Analyse du marché des thermocycleurs aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché des thermocycleurs aux Émirats arabes unis, au Moyen-Orient et en Afrique devrait connaître la croissance la plus rapide, avec un TCAC de 11,4 % sur la période prévisionnelle. Cette croissance est portée par le développement rapide des laboratoires privés, l'essor du tourisme médical et de recherche, l'adoption croissante des technologies de diagnostic moléculaire de pointe et le soutien gouvernemental aux programmes de biotechnologie et de médecine personnalisée. À titre d'exemple, en 2025, un centre de diagnostic de premier plan à Dubaï a intégré des thermocycleurs avancés à ses protocoles de tests moléculaires, permettant ainsi des services de dépistage à haut débit de la COVID-19, du cancer et des maladies génétiques, tant pour les résidents que pour les patients internationaux.

Part de marché des thermocycleurs au Moyen-Orient et en Afrique

Le secteur des thermocycleurs est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Eppendorf AG (Allemagne)

- Qiagen NV (Pays-Bas)

- Danaher Corporation (États-Unis)

- PerkinElmer, Inc. (États-Unis)

- Takara Bio Inc. (Japon)

- Analytik Jena AG (Allemagne)

- Roche Diagnostics (Suisse)

- Bioneer Corporation (Corée du Sud)

- Hettich Lab Technology (Allemagne)

- LongGene Scientific Instruments Co., Ltd. (Chine)

- Applied Biosystems (Thermo Fisher) (États-Unis)

- Systèmes biomoléculaires (Australie)

- Gene Company Limited (Japon)

- Labnet International, Inc. (États-Unis)

- SunGene Biotech Co., Ltd. (Chine)

- Promega Corporation (États-Unis)

- Corbett Life Science (Australie)

Dernières évolutions du marché des thermocycleurs au Moyen-Orient et en Afrique

- En juillet 2023, Eppendorf SE a lancé le Mastercycler X40, un thermocycleur PCR de nouvelle génération conçu pour une ergonomie et une durabilité accrues. Destiné aux flux de travail de routine en laboratoire, il garantit une amplification des acides nucléiques reproductible, avec une uniformité et une constance de température améliorées. Ce lancement témoigne de l'innovation continue des fabricants d'équipements de laboratoire établis, qui s'efforcent d'améliorer les performances et la durabilité des instruments de biologie moléculaire.

- En septembre 2023, Bio-Rad Laboratories, Inc. a lancé ses systèmes de thermocycleurs PTC Tempo 48/48 et PTC Tempo 384, offrant respectivement la flexibilité d'un système à double bloc pour des protocoles indépendants et une conception facilitant l'automatisation pour les applications à haut débit. Ces produits ont été développés pour prendre en charge les flux de travail PCR complexes dans les laboratoires de recherche et de contrôle qualité, témoignant de la forte volonté du secteur d'accroître le débit et l'automatisation.

- En novembre 2023, F. Hoffmann-La Roche Ltd a officiellement lancé le système LightCycler PRO, une plateforme qPCR avancée alliant performances et facilité d'utilisation améliorées pour le diagnostic clinique et la recherche. Ce système a enrichi l'offre de tests moléculaires de Roche grâce à des fonctionnalités offrant une plus grande flexibilité et une précision analytique accrue pour la détection d'agents pathogènes, les tests oncologiques et la recherche translationnelle.

- En septembre 2024, Thermo Fisher Scientific a finalisé l'acquisition de Dragon Lab Instruments, renforçant ainsi son offre de technologies de PCR numérique et de thermocycleurs. Cette acquisition stratégique, reflet de la consolidation du marché des thermocycleurs, a accéléré le développement de Thermo Fisher dans les technologies de pointe d'amplification des acides nucléiques.

- Également en octobre 2024, Bio-Rad Laboratories a lancé le thermocycleur tactile CFX Connect, doté de capacités de multiplexage améliorées et d'une interface tactile conviviale conçue pour les applications de laboratoire académiques et cliniques. Ce produit visait à simplifier les flux de travail de PCR multiplex tout en maintenant des performances robustes dans des conditions de test exigeantes.

- En février 2025, Thermo Fisher Scientific a lancé le système de PCR en temps réel QuantStudio Ultra, intégrant l'optimisation des protocoles par l'IA et la connectivité au cloud pour des diagnostics et des résultats de recherche plus rapides et plus précis. Ce lancement a souligné la tendance croissante à l'automatisation et à la connectivité améliorées par l'IA dans les thermocycleurs.

- En juin 2025, Bio-Rad Laboratories a enrichi son portefeuille de solutions de PCR numérique avec quatre nouvelles plateformes de PCR numérique en gouttelettes (ddPCR), dont le système QX Continuum et la série QX700, conçues pour offrir un débit plus élevé et une efficacité accrue pour l'analyse des biomarqueurs en contextes cliniques et de recherche. Ces lancements ont représenté un développement significatif de l'offre de Bio-Rad en matière de technologies de quantification numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.