Middle East And Africa Trauma Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

13.66 Billion

USD

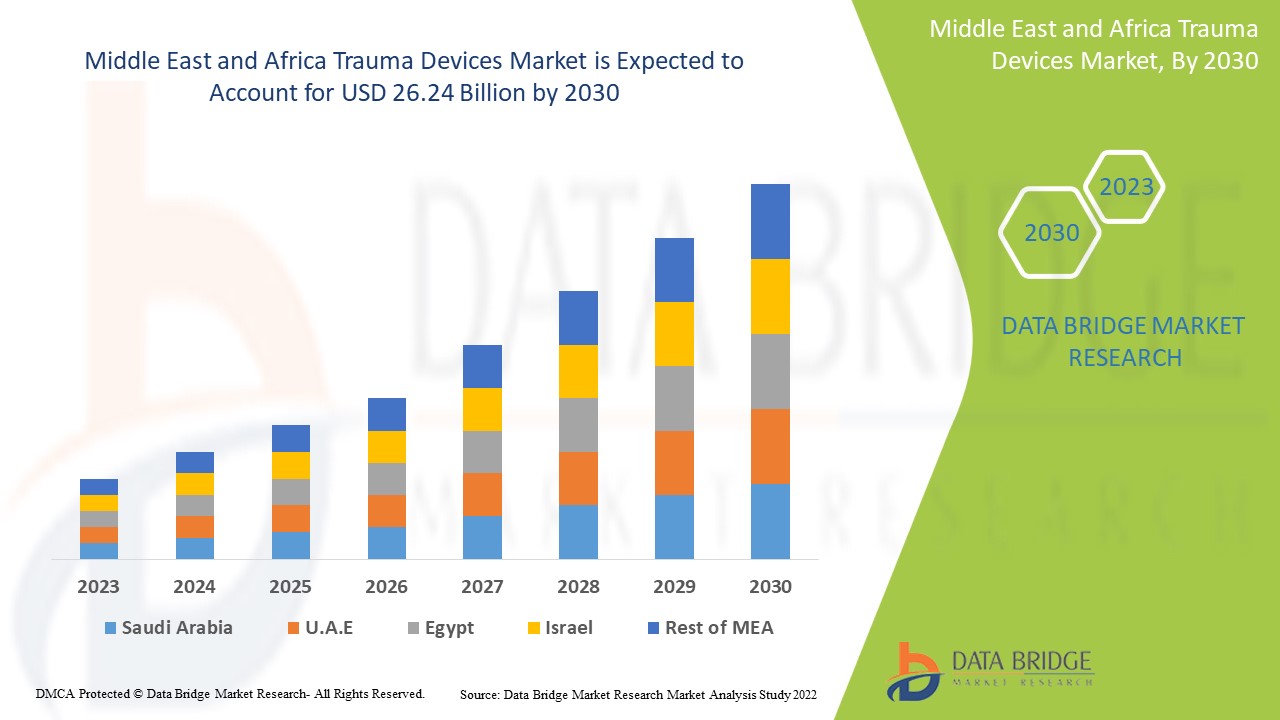

26.24 Billion

2022

2030

USD

13.66 Billion

USD

26.24 Billion

2022

2030

| 2023 –2030 | |

| USD 13.66 Billion | |

| USD 26.24 Billion | |

| % | |

Marché des dispositifs de traumatologie au Moyen-Orient et en Afrique, par produit (dispositifs de fixation internes, dispositifs de fixation externes et autres), site chirurgical (membres inférieurs et membres supérieurs), type de tissu (tissus durs et tissus mous), type de matériau (non résorbable et biorésorbable), âge du patient (adultes et pédiatriques), utilisateur final (hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des dispositifs de traumatologie au Moyen-Orient et en Afrique

Les dispositifs de traumatologie ayant démontré à maintes reprises leur grande efficacité dans le traitement des fractures, luxations, entorses et foulures, leur valeur marchande est en hausse. Diverses études de recherche sont actuellement en cours, qui devraient offrir aux fabricants un avantage concurrentiel dans le développement de dispositifs de traumatologie innovants et ouvrir de nombreuses perspectives sur ce marché.

Data Bridge Market Research analyse que le marché des dispositifs de traumatologie, qui était de 13,66 milliards USD en 2022, devrait atteindre 26,24 milliards USD d'ici 2030 et devrait connaître un TCAC de 8,50 % au cours de la période de prévision 2022 à 2030. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Portée et segmentation du marché des dispositifs de traumatologie

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Produit (dispositifs de fixation internes, dispositifs de fixation externes et autres), site chirurgical (membres inférieurs et membres supérieurs), type de tissu (tissus durs et tissus mous), type de matériau (non résorbable et bio-résorbable), âge du patient (adultes et enfants), utilisateur final (hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire et autres), canal de distribution (vente directe et au détail) |

|

Pays couverts |

Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) faisant partie du Moyen-Orient et de l'Afrique (MEA) |

|

Acteurs du marché couverts |

Shanghai Kinetic Medical Co. Ltd (Chine), groupe Weigao (Chine), MicroPort Scientific Corporation (Chine), Orthofix US LLC (États-Unis), CONMED Corporation (États-Unis), Wright Medical Group NV (États-Unis), NuVasive, Inc (États-Unis), Corin Group (États-Unis), Enovis (États-Unis), OsteoMed (États-Unis), Invibio Ltd. (États-Unis), gpcmedical.com (États-Unis), Medtronic (Irlande), Smith & Nephew (États-Unis), Integra LifeSciences (États-Unis), B. Braun SE (Allemagne), Stryker (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Les dispositifs de traumatologie sont une procédure clinique utilisée en traumatologie. Les blessures traumatiques d'origine externe comprennent les fractures, les luxations, les entorses, les foulures et les brûlures. Ces outils sont particulièrement utiles dans les cas impliquant des os longs, comme les fractures. Les dispositifs de traumatologie couvrent également les membres supérieurs et inférieurs, tels que le genou, les articulations, les jambes, la colonne vertébrale, etc.

Dynamique du marché des dispositifs de traumatologie

Conducteurs

- Augmentation spectaculaire de la population gériatrique à travers le monde

Le principal facteur est l'augmentation des accidents de la route. Le nombre de fractures graves chez les personnes âgées, causées par des accidents et des chutes, devrait augmenter, ce qui nécessitera le recours à des fixateurs de fractures, ce qui stimulera la croissance du marché.

- Augmentation du vieillissement de la population

Le vieillissement de la population, plus sensible aux fractures arthrosiques, l'augmentation de la prévalence de l'ostéoporose et les avancées technologiques, comme l'utilisation de produits orthobiologiques et de matériaux biodégradables, stimuleront le marché. De plus, le secteur progressera grâce à l'augmentation des accidents de la route, des blessures liées au sport et à l'évolution des modes de vie.

- Blessures causées par un traumatisme

Les traumatismes comprennent les fractures ou cassures osseuses ainsi que les lésions tissulaires. Ces blessures sont traitées à l'aide de dispositifs de traumatologie, qui remplacent la partie du corps endommagée. Les accidents de la route sont à l'origine d'un grand nombre de traumatismes. Le marché est stimulé par l'augmentation de la fréquence des incidents dans les pays émergents.

Opportunités

- L'attention accrue du gouvernement à la découverte et au développement de nouveaux médicaments

Les facteurs les plus importants pour stimuler la croissance du chiffre d'affaires du marché sont la propagation rapide de la COVID-19 à travers le monde, l'augmentation rapide du nombre de patients, les importantes variations de la demande et de l'offre de solutions de santé pendant l'épidémie de COVID-19, l'essor de la télésanté et de la télémédecine, et le besoin croissant de diagnostics avancés au point d'intervention. L'augmentation du financement public pour le développement de vaccins contre la COVID-19, l'attention accrue portée par les pouvoirs publics à la découverte et au développement de nouveaux médicaments, ainsi que l'amélioration de la chaîne d'approvisionnement des soins de santé contribuent tous à la croissance du chiffre d'affaires du marché.

Contraintes/Défis

- Coût élevé des dispositifs de traumatologie

Le coût élevé des dispositifs de traumatologie, les allergies associées aux dispositifs de fixation interne et le risque d'infection, ainsi que les fluctuations de prix et la pénurie d'experts expérimentés, devraient freiner l'expansion du marché. De plus, en raison de préoccupations liées à la compatibilité des patients et aux allergies, les autorités gouvernementales tardent à approuver les matériaux utilisés pour la fabrication des dispositifs de traumatologie. Or, ces implants doivent être biocompatibles et hautement inertes. Par conséquent, l'obtention d'une homologation pour ces dispositifs est difficile pour les entreprises.

Ce rapport sur le marché des dispositifs de traumatologie détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des dispositifs de traumatologie, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché des dispositifs de traumatologie

La pandémie de COVID-19 a eu un impact considérable sur les économies mondiales, tous les secteurs d'activité ayant enregistré un déclin significatif en 2020. Le secteur a fortement souffert de la pression exercée par la pandémie sur les établissements de santé pour contenir la transmission de la maladie. De nombreux traitements et interventions chirurgicales ont été interrompus ou reportés définitivement tout au long de la pandémie en raison du caractère non essentiel des opérations de fixation des traumatismes. Par conséquent, la demande de dispositifs de fixation des traumatismes a été faible pendant les premiers mois de l'épidémie, ce qui a limité la croissance du secteur. Par ailleurs, le développement des hôpitaux multispécialités pour fournir des soins de traumatologie appropriés, notamment sur les marchés émergents comme l'Inde, augmentera les revenus du secteur. De même, les thérapies à faible coût proposées par diverses organisations gouvernementales constitueront un important stimulant pour l'expansion du marché dans les pays à faible revenu.

Développements récents

- En 2019, Colfax Corporation a acquis DJO Global, Inc., une société de capital-investissement composée de plusieurs divisions, notamment les appareils orthopédiques et les supports, la chirurgie, les soins des pieds, les solutions de santé, la convalescence et les produits grand public. Cette acquisition permettra à l'entreprise d'accroître ses bénéfices en augmentant son chiffre d'affaires.

- En 2019, Medtronic a acquis Titan Spine. Cette acquisition a permis d'élargir le portefeuille d'implants intersomatiques et de technologies de surface en titane de Medtronic. Elle a également enrichi l'offre de dispositifs de traumatologie de l'entreprise.

Portée du marché des dispositifs de traumatologie au Moyen-Orient et en Afrique

Le marché des dispositifs de traumatologie est segmenté selon le type, le site chirurgical et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Taper

- fixateurs internes

- Plaques et vis

- Tiges et broches

- Autres

- fixateurs externes

- Fixateurs uniplanaires et biplanaires

- Fixateurs circulaires

- Fixateurs hybrides

Site chirurgical

- membre supérieur

- Main et poignet

- Épaule

- Bras

- Coude

- membre inférieur

- Hanche et bassin

- partie inférieure de la jambe

- Pied et cheville

- Genou

- Cuisse

Utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

Analyse/perspectives régionales du marché des dispositifs de traumatologie

Le marché des dispositifs de traumatologie est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, site chirurgical et utilisateur final, comme indiqué ci-dessus.

Les pays couverts dans le rapport sur le marché des dispositifs de traumatologie sont l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA).

L’Arabie saoudite domine le marché des dispositifs de traumatologie au Moyen-Orient et en Afrique en raison du grand nombre d’entreprises, de ses capacités de R&D et de l’adoption croissante de procédures chirurgicales mini-invasives.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance de l'infrastructure de santé Base installée et pénétration des nouvelles technologies

Le marché des dispositifs de traumatologie vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en biens d'équipement, parc installé de différents types de produits, impact des technologies utilisant les courbes de vie, évolution de la réglementation des soins de santé et impact sur le marché des dispositifs de traumatologie. Les données sont disponibles pour la période historique 2011-2021.

Analyse du paysage concurrentiel et des parts de marché des dispositifs de traumatologie

Le paysage concurrentiel du marché des dispositifs de traumatologie est détaillé par concurrent. Il comprend une présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que leur prédominance dans certaines applications. Les données ci-dessus concernent uniquement les entreprises axées sur le marché des dispositifs de traumatologie.

Certains des principaux acteurs opérant sur le marché des dispositifs de traumatologie sont :

- Shanghai Kinetic Medical Co. Ltd (Chine)

- Groupe Weigao (Chine)

- MicroPort Scientific Corporation (Chine)

- Orthofix US LLC (États-Unis)

- CONMED Corporation (États-Unis)

- Wright Medical Group NV (États-Unis)

- NuVasive, Inc (États-Unis)

- Groupe Corin (États-Unis)

- Enovis (États-Unis)

- OsteoMed (États-Unis)

- Invibio Ltd. (États-Unis)

- gpcmedical.com (États-Unis)

- Medtronic (Irlande)

- Smith & Nephew (États-Unis)

- Integra LifeSciences (États-Unis)

- B. Braun SE (Allemagne)

- Stryker (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA) TAILLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

8 FEUILLE DE ROUTE TECHNOLOGIQUE

9 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

9.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

9.1.1 COENTREPRISES

9.1.2 FUSIONS ET ACQUISITIONS

9.1.3 LICENCES ET PARTENARIATS

9.1.4 COLLABORATIONS TECHNOLOGIQUES

9.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

9.3 STADE DE DÉVELOPPEMENT

9.4 ÉCHÉANCIERS ET JALONS

9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

9.7 PERSPECTIVES D'AVENIR

10 CONFORMITÉ RÉGLEMENTAIRE

10.1 AUTORITÉS DE RÉGLEMENTATION

10.2 CLASSIFICATIONS RÉGLEMENTAIRES

10.3 SOUMISSIONS RÉGLEMENTAIRES

10.4 HARMONISATION INTERNATIONALE

10.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

10.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

11 CADRE DE REMBOURSEMENT

12 ANALYSE DE LA CHAÎNE DE VALEUR

13 ÉCONOMIE DE LA SANTÉ

13.1 DÉPENSES DE SANTÉ

13.2 DÉPENSES D'INVESTISSEMENT

13.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

13.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

13.5 SOURCES DE FINANCEMENT

13.6 REPÈRES DE L'INDUSTRIE

13,7 % DU PIB DANS LE PIB GLOBAL

13.8 STRUCTURE DU SYSTÈME DE SANTÉ

13.9 POLITIQUES GOUVERNEMENTALES

13.1 DÉVELOPPEMENT ÉCONOMIQUE

14 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR TYPE DE PRODUIT

14.1 APERÇU

REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DU PRODUIT)

14.2 DISPOSITIFS DE TRAUMATISME DE BASE

14.2.1 DISPOSITIFS DE FIXATION INTERNES

14.2.1.1. VIS

14.2.1.1.1. PAR TYPE

14.2.1.1.1.1 VIS À OS DE COMPRESSION

14.2.1.1.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.1.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.1.1.1.3. PRIX DE VENTE MOYEN (USD)

14.2.1.1.1.2 VIS D'ARTHRODÈSE

14.2.1.1.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.1.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.1.1.2.3. PRIX DE VENTE MOYEN (USD)

14.2.1.1.1.3 RONDELLES POUR VIS À OS

14.2.1.1.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.1.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.1.1.3.3. PRIX DE VENTE MOYEN (USD)

14.2.1.1.2. PAR LONGUEUR

14.2.1.1.2.1 1,5 MM

14.2.1.1.2.2 2 MM

14.2.1.1.2.3 2,7 MM

14.2.1.1.2.4 3,5 MM

14.2.1.1.2.5 AUTRES

14.2.1.1.3. PAR MATÉRIAU

14.2.1.1.3.1 VIS BIOABSORBABLES

14.2.1.1.3.2 VIS NON BIOABSORBABLES

14.2.1.1.4. AUTRES

14.2.1.2. CLOUAGE

14.2.1.2.1. SYSTÈME DE CLOUAGE DU TIBIA

14.2.1.2.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.2.1.3 PRIX DE VENTE MOYEN (USD)

14.2.1.2.2. SYSTÈME DE CLOUAGE DU FÉMUR

14.2.1.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.2.2.3 PRIX DE VENTE MOYEN (USD)

14.2.1.2.3. AUTRES

14.2.1.2.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.2.3.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.2.3.3 PRIX DE VENTE MOYEN (USD)

14.2.1.3. PLAQUES

14.2.1.3.1. PLAQUES DE COMPRESSION

14.2.1.3.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.3.1.3 PRIX DE VENTE MOYEN (USD)

14.2.1.3.2. PLAQUES D'OSTÉOTOMIE

14.2.1.3.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.3.2.3 PRIX DE VENTE MOYEN (USD)

14.2.1.3.3. PLAQUES D'ARTHRODÈSE

14.2.1.3.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.3.3.2 VOLUME DU MARCHÉ (UNITÉS)

14.2.1.3.3.3 PRIX DE VENTE MOYEN (USD)

14.2.1.3.4. AUTRES

14.2.1.4. AGRAFES

14.2.1.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.4.3. PRIX DE VENTE MOYEN (USD)

14.2.1.5. FILS

14.2.1.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.5.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.5.3. PRIX DE VENTE MOYEN (USD)

14.2.1.6. TIGES ET GOUPILLES

14.2.1.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.1.6.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.1.6.3. PRIX DE VENTE MOYEN (USD)

14.2.1.7. AUTRES

14.2.2 DISPOSITIFS DE FIXATION EXTERNES

14.2.2.1. FIXATEURS EXTERNES UNILATÉRAUX ET BILATÉRAUX

14.2.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.2.1.3. PRIX DE VENTE MOYEN (USD)

14.2.2.2. FIXATEURS CIRCULAIRES

14.2.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.2.2.3. PRIX DE VENTE MOYEN (USD)

14.2.2.3. FIXATEURS HYBRIDES

14.2.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.2.3.3. PRIX DE VENTE MOYEN (USD)

14.2.2.3.4. AUTRES

14.2.3 DISPOSITIFS INTRAOSSEUX

14.2.3.1. MANUEL

14.2.3.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.3.1.3. PRIX DE VENTE MOYEN (USD)

14.2.3.2. SEMI-AUTOMATISÉ

14.2.3.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.3.2.3. PRIX DE VENTE MOYEN (USD)

14.2.3.3. AUTOMATISÉ

14.2.3.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.2.3.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.2.3.3.3. PRIX DE VENTE MOYEN (USD)

14.3 DISPOSITIFS D'ARTHROPLASTIE DE L'ÉPAULE

14.3.1 PAR TYPE

14.3.1.1. IMPLANTS DE RESURFAÇAGE D'ARTHROPLASTIE DE L'ÉPAULE

14.3.1.1.1. TÊTE DE RESURFAÇAGE

14.3.1.1.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.1.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.2. ÉPAULE

14.3.1.1.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.2.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.3. TIGE HUMÉRALE

14.3.1.1.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.3.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.3.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.4. EXCENTREUR

14.3.1.1.4.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.4.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.4.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.5. GLÈNOÏDE

14.3.1.1.5.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.5.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.5.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.6. VIS À COQUILLE

14.3.1.1.6.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.1.6.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.1.6.3 PRIX DE VENTE MOYEN (USD)

14.3.1.1.7. AUTRE

14.3.1.2. DISPOSITIFS DE TRAUMATISME POUR ARTHROPLASTIE DE L'ÉPAULE

14.3.1.2.1. INSTRUMENTS STEM

14.3.1.2.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.2.1.3 PRIX DE VENTE MOYEN (USD)

14.3.1.2.2. INSTRUMENTS DE PRESSE

14.3.1.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.2.2.3 PRIX DE VENTE MOYEN (USD)

14.3.1.2.3. INSTRUMENTS D'INSERTION GLÉNOÏDE

14.3.1.2.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.3.1.2.3.2 VOLUME DU MARCHÉ (UNITÉS)

14.3.1.2.3.3 PRIX DE VENTE MOYEN (USD)

14.3.1.2.4. AUTRE

14.3.1.3. SYSTÈMES DE PLATEFORME D'ARTHROPLASTIE DE L'ÉPAULE

14.3.2 PAR PROCÉDURE

14.3.2.1. ARTHROPLASTIE PARTIELLE DE L'ÉPAULE

14.3.2.1.1. REVÊTEMENT PARTIEL

14.3.2.1.2. RESURFACAGE HEMI

14.3.2.1.3. TÊTE MOYENNE PARTIELLE

14.3.2.1.4. HÉMI À TIGE

14.3.2.2. ARTHROPLASTIE TOTALE DE L'ÉPAULE

14.3.2.2.1. TÊTE MOYENNE TOTALE

14.3.2.2.2. TOTAL CONVENTIONNEL

14.3.2.2.3. INVERSION TOTALE

14.3.2.3. ARTHROPLASTIE DE L'ÉPAULE REVIION

14.4 DISPOSITIFS D'ARTHROPLASTIE DU PIED ET DE LA CHEVILLE

14.4.1 DISPOSITIFS DE FIXATION INTERNE

14.4.1.1. PLAQUES

14.4.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.1.3. PRIX DE VENTE MOYEN (USD)

14.4.1.2. VIS

14.4.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.2.3. PRIX DE VENTE MOYEN (USD)

14.4.1.3. CLOUS À FUSION

14.4.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.3.3. PRIX DE VENTE MOYEN (USD)

14.4.1.4. FILS ET BROCHES

14.4.1.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.4.3. PRIX DE VENTE MOYEN (USD)

14.4.1.5. IMPLANT INTRAMÉDULLAIRE

14.4.1.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.5.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.5.3. PRIX DE VENTE MOYEN (USD)

14.4.1.6. SYSTÈME DE FIXATION EN MARTEAU

14.4.1.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.6.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.6.3. PRIX DE VENTE MOYEN (USD)

14.4.1.7. SYSTÈME DE FIXATION PAR AGRAFES

14.4.1.7.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.1.7.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.1.7.3. PRIX DE VENTE MOYEN (USD)

14.4.1.8. AUTRE

14.4.2 DISPOSITIFS DE FIXATION EXTERNES

14.4.2.1. FIXATEURS DE CHEVILLE À ANNEAU

14.4.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.2.1.3. PRIX DE VENTE MOYEN (USD)

14.4.2.2. FIXATEURS UNILATÉRAUX

14.4.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.2.2.3. PRIX DE VENTE MOYEN (USD)

14.4.2.3. FIXATEURS HYBRIDES

14.4.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.2.3.3. PRIX DE VENTE MOYEN (USD)

14.4.2.4. AUTRE

14.4.3 IMPLANT ARTICULAIRE

14.4.3.1. IMPLANT DE CHEVILLE

14.4.3.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.3.1.3. PRIX DE VENTE MOYEN (USD)

14.4.3.2. IMPLANT D'ARTICULATION SOUS-TALAIRE

14.4.3.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.3.2.3. PRIX DE VENTE MOYEN (USD)

14.4.3.3. IMPLANTS PHALANGIENS

14.4.3.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.3.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.3.3.3. PRIX DE VENTE MOYEN (USD)

14.4.3.4. AUTRE

14.4.4 PROTHÈSES

14.4.4.1. PROTHÈSES DE TALON À COUSSIN DE CHEVILLE SOLIDE

14.4.4.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.4.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.4.1.3. PRIX DE VENTE MOYEN (USD)

14.4.4.2. PROTHÈSES DE CHEVILLE UNIQUES

14.4.4.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.4.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.4.2.3. PRIX DE VENTE MOYEN (USD)

14.4.4.3. PROTHÈSES MULTIAXIALES

14.4.4.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.4.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.4.3.3. PRIX DE VENTE MOYEN (USD)

14.4.4.4. PROTHÈSES À ACCUMULATION D'ÉNERGIE À RÉPONSE DYNAMIQUE

14.4.4.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.4.4.4.2. VOLUME DU MARCHÉ (UNITÉS)

14.4.4.4.3. PRIX DE VENTE MOYEN (USD)

14.4.4.5. PROTHÈSES CONTRÔLÉES PAR MICROPROCESSEUR

14.5 PRODUITS BIOLOGIQUES

14.5.1 GREFFES OSSEUSES

14.5.1.1. ALLOGREFFE

14.5.1.1.1. MATRICE OSSEUSE DÉMINÉRALISÉE

14.5.1.1.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.5.1.1.1.3 PRIX DE VENTE MOYEN (USD)

14.5.1.1.2. MATRICE OSSEUSE VIABLE

14.5.1.1.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.5.1.1.2.3 PRIX DE VENTE MOYEN (USD)

14.5.1.1.3. AUTRE

14.5.1.2. SYNTHÉTIQUE

14.5.1.2.1. CÉRAMIQUE

14.5.1.2.1.1 HAP

14.5.1.2.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.1.1.3. PRIX DE VENTE MOYEN (USD)

14.5.1.2.1.2 Β-TCP

14.5.1.2.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.1.2.3. PRIX DE VENTE MOYEN (USD)

14.5.1.2.1.3 Α-TCP

14.5.1.2.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.1.3.3. PRIX DE VENTE MOYEN (USD)

14.5.1.2.1.4 PHOSPHATES DE CALCIUM BIPHASIQUES (BCP)

14.5.1.2.1.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.1.4.3. PRIX DE VENTE MOYEN (USD)

14.5.1.2.1.5 AUTRES

14.5.1.2.2. COMPOSITES

14.5.1.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.2.3 PRIX DE VENTE MOYEN (USD)

14.5.1.2.3. POLYMÈRES

14.5.1.2.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.3.2 VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.3.3 PRIX DE VENTE MOYEN (USD)

14.5.1.2.4. PROTÉINES MORPHOGÉNIQUES OSSES (BMP)

14.5.1.2.4.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.5.1.2.4.2 VOLUME DU MARCHÉ (UNITÉS)

14.5.1.2.4.3 PRIX DE VENTE MOYEN (USD)

14.5.1.2.5. AUTRE

14.5.2 MATRICE DERMIQUE ACELLULAIRE

14.5.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.2.3. PRIX DE VENTE MOYEN (USD)

14.5.3 COIN OSSEUX D'ALLOGREFFE

14.5.3.1. UNICORTAL

14.5.3.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.3.1.3. PRIX DE VENTE MOYEN (USD)

14.5.3.2. TRICORTAL

14.5.3.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.3.2.3. PRIX DE VENTE MOYEN (USD)

14.5.4 CONDUITS NERFS ET ENVELOPPES

14.5.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.4.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.4.3. PRIX DE VENTE MOYEN (USD)

14.5.5 ARBRE

14.5.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.5.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.5.3. PRIX DE VENTE MOYEN (USD)

14.5.6 PUCES

14.5.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.5.6.2. VOLUME DU MARCHÉ (UNITÉS)

14.5.6.3. PRIX DE VENTE MOYEN (USD)

14.5.7 AUTRE

14.6 AUTRE

14.6.1 ADHÉSIFS OSSEUX

14.6.1.1. CIMENT OSSEUX

14.6.1.1.1. PAR TYPE

14.6.1.1.1.1 CIMENT DE POLYMÉTHACRYLATE DE MÉTHYLE (PMMA)

14.6.1.1.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.6.1.1.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

14.6.1.1.1.1.3. PRIX DE VENTE MOYEN (USD)

14.6.1.1.1.2 CIMENT AU PHOSPHATE DE CALCIUM (CPC)

14.6.1.1.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.6.1.1.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

14.6.1.1.1.2.3. PRIX DE VENTE MOYEN (USD)

14.6.1.1.1.3 CIMENT POLYALCÉNOATE DE VERRE (GPC)

14.6.1.1.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

14.6.1.1.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

14.6.1.1.1.3.3. PRIX DE VENTE MOYEN (USD)

14.6.1.1.1.4 AUTRES

14.6.1.1.2. PAR CHARGEMENT

14.6.1.1.2.1 CIMENT OSSEUX CHARGÉ D'ANTIBIOTIQUES

14.6.1.1.2.2 CIMENT OSSEUX SANS ANTIBIOTIQUES

14.6.1.2. COLLE D'OS

14.6.1.2.1. COLLE D'OS NATURELLE

14.6.1.2.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.6.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

14.6.1.2.1.3 PRIX DE VENTE MOYEN (USD)

14.6.1.2.2. COLLE OSSEUSE SYNTHÉTIQUE

14.6.1.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

14.6.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

14.6.1.2.2.3 PRIX DE VENTE MOYEN (USD)

15 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR MATÉRIAU

15.1 APERÇU

15.2 BIO-ABSORBABLE

15.2.1 POLYMÈRE D'ACIDE OLYLACTIQUE

15.2.2 POLYMÈRES D'ACIDE POLYGLYCOLIQUE

15.2.3 AUTRES

15.3 NON RÉSORBABLE

15.3.1 TITANE

15.3.2 ACIER INOXYDABLE

15.3.3 AUTRES

16 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR SITE CHIRURGICAL

16.1 APERÇU

16.2 EXTRIMITÉS SUPÉRIEURES

16.2.1 ÉPAULE

16.2.2 MAIN ET POIGNET

16.2.3 MAXILLO-FACIALE

16.2.4 COUDE

16.2.5 ARM

16.2.6 AUTRES

16.3 MEMBRES INFÉRIEURS

16.3.1 HIP

16.3.2 CUISSE

16.3.3 GENOU

16.3.4 JAMBE

16.3.5 CHEVILLE

16,3,6 PIEDS

16.3.7 AUTRES

17 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR TYPE DE TRAUMATISME

17.1 APERÇU

17.2 LUXATIONS

17.3 REMPLACEMENT ARTICULAIRE ET FRACTURES

17.4 MALADIES NERVEUSES ET LÉSIONS DES TISSUS MOUS

17,5 AUTRES

18 MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR TYPE DE PATIENT

18.1 APERÇU

18.2 PÉDIATRIQUE

18.2.1 HOMME

18.2.2 FEMME

18,3 ADULTE

18.3.1 HOMME

18.3.2 FEMME

18.4 GÉRIATRIQUE

18.4.1 HOMME

18.4.2 FEMME

19 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.2.1 PAR TYPE

19.2.1.1. PUBLIC

19.2.1.2. PRIVÉ

19.2.2 PAR NIVEAU

19.2.2.1. NIVEAU 1

19.2.2.2. NIVEAU 2

19.2.2.3. NIVEAU 3

19.3 CENTRES DE TRAUMATISATION

19.4 CENTRES CHIRURGICAUX AMBULATOIRES

19.5 CLINIQUES SPÉCIALISÉES

19.6 AUTRE

20 MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 APPELS D'OFFRES DIRECTS

20.3 VENTES AU DÉTAIL

20.3.1 VENTES EN LIGNE

20.3.2 VENTES HORS LIGNE

20.4 AUTRES

21 MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA) ANALYSE DE MARCHÉ, SWOT ET DBMR

22 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES PARTS DE PLACEMENT DES ENTREPRISES : MOYEN-ORIENT ET AFRIQUE (MEA)

22.2 FUSIONS ET ACQUISITIONS

22.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.4 EXTENSION

22.5 MODIFICATIONS RÉGLEMENTAIRES

22.6 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PAR RÉGION

MARCHÉ DES DISPOSITIFS DE TRAUMATISATION AU MOYEN-ORIENT ET EN AFRIQUE (MEA), (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.1 MOYEN-ORIENT ET AFRIQUE

23.1.1 AFRIQUE DU SUD

23.1.2 ÉGYPTE

23.1.3 BAHREÏN

23.1.4 ÉMIRATS ARABES UNIS

23.1.5 KOWEÏT

23.1.6 OMAN

23.1.7 QATAR

23.1.8 ARABIE SAOUDITE

23.1.9 RESTE DE LA MEA

23.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

24 MARCHÉ DES DISPOSITIFS DE TRAUMATISME AU MOYEN-ORIENT ET EN AFRIQUE (MEA), PROFIL DE L'ENTREPRISE

24.1 ENTREPRISES MONDIALES

24.1.1 STRYKER

24.1.1.1. PRÉSENTATION DE L'ENTREPRISE

24.1.1.2. ANALYSE DES REVENUS

24.1.1.3. PRÉSENCE GÉOGRAPHIQUE

24.1.1.4. PORTEFEUILLE DE PRODUITS

24.1.1.5. ÉVOLUTIONS RÉCENTES

24.1.2 DEPUY SYNTHES (JOHNSON & JOHNSON)

24.1.2.1. PRÉSENTATION DE L'ENTREPRISE

24.1.2.2. ANALYSE DES RECETTES

24.1.2.3. PRÉSENCE GÉOGRAPHIQUE

24.1.2.4. PORTEFEUILLE DE PRODUITS

24.1.2.5. ÉVOLUTIONS RÉCENTES

24.1.3 ZIMMER BIOMET

24.1.3.1. PRÉSENTATION DE L'ENTREPRISE

24.1.3.2. ANALYSE DES RECETTES

24.1.3.3. PRÉSENCE GÉOGRAPHIQUE

24.1.3.4. PORTEFEUILLE DE PRODUITS

24.1.3.5. ÉVOLUTIONS RÉCENTES

24.1.4 MEDTRONICS

24.1.4.1. PRÉSENTATION DE L'ENTREPRISE

24.1.4.2. ANALYSE DES RECETTES

24.1.4.3. PRÉSENCE GÉOGRAPHIQUE

24.1.4.4. PORTEFEUILLE DE PRODUITS

24.1.4.5. ÉVOLUTIONS RÉCENTES

24.1.5 ARTHREX, INC

24.1.5.1. PRÉSENTATION DE L'ENTREPRISE

24.1.5.2. ANALYSE DES REVENUS

24.1.5.3. PRÉSENCE GÉOGRAPHIQUE

24.1.5.4. PORTEFEUILLE DE PRODUITS

24.1.5.5. ÉVOLUTIONS RÉCENTES

24.1.6 SMITH+NEVEU

24.1.6.1. PRÉSENTATION DE L'ENTREPRISE

24.1.6.2. ANALYSE DES RECETTES

24.1.6.3. PRÉSENCE GÉOGRAPHIQUE

24.1.6.4. PORTEFEUILLE DE PRODUITS

24.1.6.5. ÉVOLUTIONS RÉCENTES

24.1.7 GLOBUS MEDICAL

24.1.7.1. PRÉSENTATION DE L'ENTREPRISE

24.1.7.2. ANALYSE DES REVENUS

24.1.7.3. PRÉSENCE GÉOGRAPHIQUE

24.1.7.4. PORTEFEUILLE DE PRODUITS

24.1.7.5. ÉVOLUTIONS RÉCENTES

24.1.8 ORTHOMED

24.1.8.1. PRÉSENTATION DE L'ENTREPRISE

24.1.8.2. ANALYSE DES RECETTES

24.1.8.3. PRÉSENCE GÉOGRAPHIQUE

24.1.8.4. PORTEFEUILLE DE PRODUITS

24.1.8.5. ÉVOLUTIONS RÉCENTES

24.1.9 DJO, LLC

24.1.9.1. PRÉSENTATION DE L'ENTREPRISE

24.1.9.2. ANALYSE DES REVENUS

24.1.9.3. PRÉSENCE GÉOGRAPHIQUE

24.1.9.4. PORTEFEUILLE DE PRODUITS

24.1.9.5. ÉVOLUTIONS RÉCENTES

24.1.10 B. BRAUN SE

24.1.10.1. PRÉSENTATION DE L'ENTREPRISE

24.1.10.2. ANALYSE DES RECETTES

24.1.10.3. PRÉSENCE GÉOGRAPHIQUE

24.1.10.4. PORTEFEUILLE DE PRODUITS

24.1.10.5. ÉVOLUTIONS RÉCENTES

24.1.11 ZIMED MEDIKAL

24.1.11.1. PRÉSENTATION DE L'ENTREPRISE

24.1.11.2. ANALYSE DES RECETTES

24.1.11.3. PRÉSENCE GÉOGRAPHIQUE

24.1.11.4. PORTEFEUILLE DE PRODUITS

24.1.11.5. ÉVOLUTIONS RÉCENTES

24.1.12 INTEGRA LIFESCIENCES CORPORATION

24.1.12.1. PRÉSENTATION DE L'ENTREPRISE

24.1.12.2. ANALYSE DES RECETTES

24.1.12.3. PRÉSENCE GÉOGRAPHIQUE

24.1.12.4. PORTEFEUILLE DE PRODUITS

24.1.12.5. ÉVOLUTIONS RÉCENTES

24.1.13 BIORETEC GMBH

24.1.13.1. PRÉSENTATION DE L'ENTREPRISE

24.1.13.2. ANALYSE DES RECETTES

24.1.13.3. PRÉSENCE GÉOGRAPHIQUE

24.1.13.4. PORTEFEUILLE DE PRODUITS

24.1.13.5. ÉVOLUTIONS RÉCENTES

24.1.14 ORTHOFIX MEDICAL INC.

24.1.14.1. PRÉSENTATION DE L'ENTREPRISE

24.1.14.2. ANALYSE DES RECETTES

24.1.14.3. PRÉSENCE GÉOGRAPHIQUE

24.1.14.4. PORTEFEUILLE DE PRODUITS

24.1.14.5. ÉVOLUTIONS RÉCENTES

24.2 ENTREPRISES LOCALES

24.2.1 Automate programmable RENISHAW.

24.2.1.1. PRÉSENTATION DE L'ENTREPRISE

24.2.1.2. ANALYSE DES REVENUS

24.2.1.3. PRÉSENCE GÉOGRAPHIQUE

24.2.1.4. PORTEFEUILLE DE PRODUITS

24.2.1.5. ÉVOLUTIONS RÉCENTES

24.2.2 TST

24.2.2.1. PRÉSENTATION DE L'ENTREPRISE

24.2.2.2. ANALYSE DES REVENUS

24.2.2.3. PRÉSENCE GÉOGRAPHIQUE

24.2.2.4. PORTEFEUILLE DE PRODUITS

24.2.2.5. ÉVOLUTIONS RÉCENTES

24.2.3 SURGIPHARM LIMITÉE

24.2.3.1. PRÉSENTATION DE L'ENTREPRISE

24.2.3.2. ANALYSE DES REVENUS

24.2.3.3. PRÉSENCE GÉOGRAPHIQUE

24.2.3.4. PORTEFEUILLE DE PRODUITS

24.2.3.5. ÉVOLUTIONS RÉCENTES

24.2.4 BAIRDMED

24.2.4.1. PRÉSENTATION DE L'ENTREPRISE

24.2.4.2. ANALYSE DES REVENUS

24.2.4.3. PRÉSENCE GÉOGRAPHIQUE

24.2.4.4. PORTEFEUILLE DE PRODUITS

24.2.4.5. ÉVOLUTIONS RÉCENTES

24.2.5 ORTHO-SOL DEVELOPMENT (PTY) LTD

24.2.5.1. PRÉSENTATION DE L'ENTREPRISE

24.2.5.2. ANALYSE DES REVENUS

24.2.5.3. PRÉSENCE GÉOGRAPHIQUE

24.2.5.4. PORTEFEUILLE DE PRODUITS

24.2.5.5. ÉVOLUTIONS RÉCENTES

25 RAPPORTS

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.