Middle East And Africa Ultrasound Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.59 Billion

USD

2.94 Billion

2025

2033

USD

1.59 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 2.94 Billion | |

| % | |

|

Moyen-Orient et Afrique: segmentation du marché des dispositifs d'imagerie par ultrasons, selon le format de l'array (Array par radiophasé, Array linéaire, Array linéaire courbé, et autres), affichage de l'appareil (dispositifs d'imagerie par ultrasons de couleur, dispositifs à ultrasons de couleur, noir et blanc (B/W), portabilité de l'appareil (dispositifs à ultrasons à base de rolley/art, dispositifs à ultrasons compacts/portables, dispositifs à ultrasons stationnaires, et dispositifs à ultrasons au point de cœur), technologie (ultrasons de diagnostic et ultrasons thérapeutiques), application (imagerie par radiologie et imagerie générale, obstétrique et gynécologie, cardiovasculaire, gastroentérologie, vasculaire, urologique, orthopédique et musculo-squelettique, gestion de la douleur, service d'urgence, soins critiques, etc.), utilisateur final (hôpital, centres chirurgicaux, recherche et académie, centres de maternité, centres de soins ambulatoires, centres de diagnostic, et autres), canal de distribution (re, distributeurs de tiers, et ventes Tendances et prévisions de l'industrie à 2033

Moyen-Orient et Afrique Appareils d'imagerie par ultrasonsTaille du marché

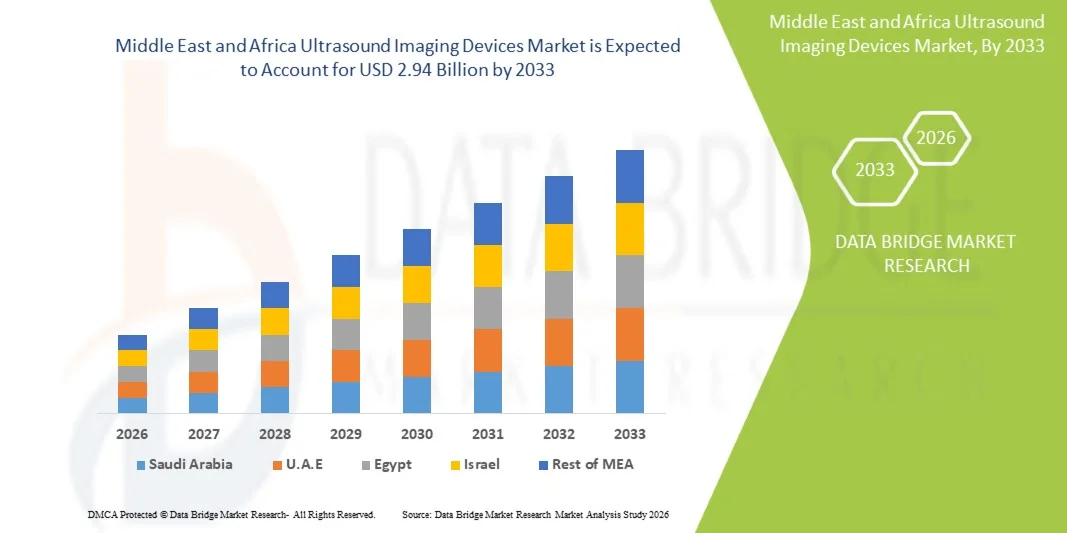

- La taille du marché des appareils d'imagerie ultrasonore au Moyen-Orient et en Afrique a été évaluée à1,59 milliard de dollars en 2025et devrait atteindre2,94 milliards de dollars en 2033, à uneTCAC de 8,00%pendant la période de prévision

- La croissance du marché est principalement due à l'augmentation de la prévalence des maladies chroniques, à l'augmentation des besoins en soins maternels et fœtaux et à l'utilisation croissante des systèmes d'échographie dans les diagnostics d'urgence et de points de soins dans les hôpitaux et les centres de diagnostic.

- De plus, le développement croissant de l'infrastructure de soins de santé, les initiatives gouvernementales visant à améliorer l'accès à l'imagerie diagnostique et le passage à des appareils à ultrasons portables et compatibles avec l'IA accélèrent considérablement l'adoption du marché dans toute la région.

Moyen-Orient et Afrique Appareils d'imagerie par ultrasonsAnalyse du marché

- Les appareils d'imagerie par ultrasons, qui offrent une imagerie diagnostique non invasive et en temps réel pour un large éventail d'applications cliniques, deviennent des outils essentiels dans les systèmes de santé modernes du Moyen-Orient et de l'Afrique en raison de leur sécurité, de leur portabilité et de leur utilisation croissante dans les établissements de soins primaires, d'urgence et spécialisés

- La demande croissante de dispositifs d'imagerie par ultrasons est principalement attribuable à la charge croissante des maladies chroniques et liées au mode de vie, à l'augmentation des besoins en soins de santé maternelle et néonatale et à l'adoption croissante d'échographies au point de soins dans les hôpitaux et les centres de diagnostic.

- L'Arabie saoudite a dominé le marché des appareils d'imagerie par ultrasons avec la plus grande part de revenus de 32,6 % en 2025, soutenue par des infrastructures hospitalières avancées, des investissements gouvernementaux importants dans les soins de santé dans le cadre de programmes nationaux de transformation et l'adoption rapide de technologies d'imagerie diagnostique haut de gamme

- Le Nigéria devrait être le pays qui connaîtra la croissance la plus rapide du marché des appareils d'imagerie par ultrasons au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, de l'augmentation des investissements dans les infrastructures de diagnostic et du déploiement croissant de systèmes d'échographie portables et rentables dans les établissements de soins urbains et ruraux.

- Le segment des dispositifs à ultrasons à base de trolley/art domine le marché avec une part substantielle de 54,1 % en 2025, en raison de ses performances d'imagerie supérieures, de son application clinique étendue et de sa forte utilisation dans les hôpitaux et les installations de diagnostic avancées.

Portée etMarché des dispositifs d'imagerie par ultrasons au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique Appareils d'imagerie par ultrasonsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Extension des appareils portatifs et à ultrasons pour le diagnostic des points de soins dans les milieux de soins d'urgence, ruraux et à domicile · Intégration accrue de l'imagerie par ultrasons alimentée par l'IA pour un diagnostic automatisé |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Moyen-Orient et Afrique

L'adoption de systèmes d'imagerie portatifs et compatibles avec l'IA

- Une tendance significative et accélérée sur le marché des appareils d'imagerie par ultrasons au Moyen-Orient et en Afrique est l'intégration de l'intelligence artificielle (AI) avec des systèmes d'imagerie avancés et le passage rapide vers des appareils d'échographie portables et portatifs pour une utilisation diagnostique flexible

- Par exemple, les plates-formes d'échographie GE HealthCare AI sont de plus en plus déployées dans les hôpitaux de toute l'Arabie saoudite et des Émirats arabes unis pour améliorer la précision de l'interprétation des images et réduire le temps d'analyse dans les établissements de soins critiques.

- L'intégration de l'IA dans les systèmes d'échographie permet une analyse automatique de l'image, une meilleure détection des lésions et un soutien en temps réel à la décision clinique, aidant les radiologistes et les cliniciens à réaliser des diagnostics plus rapides et plus précis dans des environnements de soins de santé à grand volume.

- De plus, l'adoption croissante de dispositifs portatifs et portatifs d'échographie permet aux médecins d'effectuer des imageries au chevet et au point de soins dans les salles d'urgence, les ambulances et les cliniques éloignées, ce qui améliore considérablement l'accès aux soins diagnostiques.

- L'adoption croissante de technologies d'imagerie par ultrasons 3D et 4D améliore encore la précision du diagnostic en obstétrique, en cardiologie et en oncologie, en appuyant des évaluations cliniques plus détaillées et plus précises.

- Cette tendance vers des systèmes d'échographie intelligents, compacts et connectés modifie les flux de travail diagnostiques en permettant une prise de décision plus rapide, une meilleure efficacité des flux de travail et une plus grande accessibilité dans les services de santé urbains et ruraux.

- La demande de dispositifs portatifs d'imagerie par ultrasons alimentés par l'IA augmente rapidement dans les hôpitaux et les centres de diagnostic, car les fournisseurs de soins de santé privilégient de plus en plus la rapidité, l'exactitude et l'accessibilité dans la prestation des soins aux patients.

Moyen-Orient et Afrique Dispositifs d'imagerie par ultrasons Dynamique du marché

Chauffeur

Le fardeau croissant des maladies chroniques et l'expansion de l'infrastructure diagnostique

- La prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, le cancer et les affections hépatiques, ainsi que les besoins croissants en soins de santé maternelle et néonatale, sont un facteur important de l'adoption de dispositifs d'imagerie par échographie au Moyen-Orient et en Afrique.

- Par exemple, en avril 2025, l'Arabie saoudite a élargi son réseau hospitalier national dans le cadre de Vision 2030, augmentant l'acquisition de systèmes d'imagerie diagnostique de pointe, y compris de dispositifs à ultrasons, pour renforcer les capacités de détection précoce des maladies.

- À mesure que les programmes de sensibilisation et de dépistage des patients s'améliorent, l'imagerie par ultrasons est de plus en plus utilisée pour le diagnostic précoce, la surveillance et l'orientation thérapeutique, offrant une solution d'imagerie sûre et rentable par rapport à d'autres modalités.

- De plus, les investissements publics dans les infrastructures de soins de santé et l'expansion des centres de diagnostic privés améliorent considérablement l'accès aux services d'imagerie dans les populations urbaines et semi-urbaines.

- L'adoption croissante de solutions de télé-ultrasons permet le diagnostic à distance et la consultation de spécialistes dans les zones mal desservies, améliorant l'accès à des services de santé de qualité

- L'utilisation accrue de l'échographie dans les programmes de dépistage préventif de la santé pour les soins maternels et l'évaluation cardiovasculaire renforce encore la demande de diagnostic systématique dans la région

- La préférence croissante pour les techniques d'imagerie non invasives en temps réel et l'intégration croissante des systèmes d'échographie dans les situations d'urgence et de soins primaires sont des facteurs clés qui propulsent la croissance du marché dans la région.

Restriction/Défi

Coût de l'équipement élevé et pénurie de professionnels qualifiés en radiologie

- Les préoccupations liées au coût élevé des systèmes d'imagerie ultrasonore avancés et à la disponibilité limitée de radiologues et de sonographes qualifiés posent un défi important à la pénétration plus large du marché dans plusieurs pays du Moyen-Orient et d'Afrique.

- Par exemple, dans plusieurs pays africains, les établissements de soins de santé dépendent toujours de systèmes d'échographie de base en raison de contraintes budgétaires, ce qui limite l'accès à des fonctions d'imagerie avancées telles que le diagnostic par l'IA et l'imagerie 3D/4D.

- S'attaquer aux problèmes d'accessibilité grâce à des dispositifs portables rentables et à des modèles de financement flexibles est essentiel pour élargir l'adoption, en particulier dans les systèmes de santé publics et les centres médicaux ruraux

- En outre, le manque de professionnels qualifiés capables de faire fonctionner des systèmes d'échographie avancés et d'interpréter des résultats d'imagerie complexes limite l'utilisation efficace de ces technologies dans de nombreux établissements de santé.

- La disponibilité limitée de programmes de formation médicale continue dans les systèmes de santé ruraux élargit encore le fossé des compétences, ralentissant l'adoption de technologies d'imagerie avancées

- La dépendance à l'égard des appareils à ultrasons haut de gamme importés dans de nombreux pays augmente également les coûts d'entretien et d'exploitation, ce qui crée une pression financière supplémentaire sur les fournisseurs de soins de santé

- Surmonter ces défis grâce au développement de technologies abordables, à l'augmentation des initiatives de formation et à l'expansion de la main-d'oeuvre de soins de santé soutenue par le gouvernement sera vital pour une croissance soutenue du marché.

Moyen-Orient et Afrique

Le marché est segmenté en fonction du format de tableau, de l'affichage des appareils, de la portabilité des appareils, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par format de tableau

Sur la base du format de tableau, le marché des appareils d'imagerie par ultrasons est segmenté en tableau échelonné, tableau linéaire, tableau linéaire incurvé, et d'autres. Le segment linéaire incurvé a dominé le marché avec la plus grande part des revenus de 41,8% en 2025, en raison de son utilisation étendue dans l'imagerie abdominale, obstétrique et gynécologique dans les hôpitaux et les centres de diagnostic au Moyen-Orient et en Afrique. Sa capacité à fournir une pénétration tissulaire plus profonde et un large champ de vision le rend très adapté aux applications d'imagerie générale. Les hôpitaux préfèrent les sondes incurvées en raison de leur polyvalence dans les examens de routine et les diagnostics d'urgence. En outre, le rapport coût-efficacité et la disponibilité généralisée renforcent encore sa position dominante dans les systèmes de santé publics. Une forte adoption dans les programmes de soins de santé maternelle et les initiatives de dépistage prénatal contribue également grandement à son leadership sur le marché. Le segment continue de bénéficier d'une demande croissante de sondes d'imagerie polyvalentes dans les milieux de soins de santé en difficulté.

Le segment des réseaux échelonnés devrait connaître le taux de croissance le plus rapide de 8,6% entre 2026 et 2033, en raison de l'utilisation croissante dans les applications de soins cardiovasculaires et de soins critiques. Ces sondes sont très efficaces dans l'imagerie à travers des fenêtres acoustiques étroites, ce qui les rend idéales pour les évaluations cardiaques dans les situations d'urgence et de soins intensifs. La prévalence croissante des maladies cardiovasculaires dans des pays comme l'Arabie saoudite et l'Afrique du Sud accélère la demande. Leur conception compacte et leur capacité d'imagerie en temps réel les rendent adaptés aux systèmes d'échographie portables. L'adoption croissante de diagnostics au point de soins stimule encore la croissance dans les hôpitaux urbains. Les progrès technologiques qui améliorent la résolution de l'image favorisent également une pénétration plus rapide du marché.

- Par affichage du périphérique

Sur la base de l'affichage de l'appareil, le marché est segmenté en appareils à ultrasons couleur et en noir et blanc (B/W). Le segment des appareils à ultrasons couleur a dominé le marché avec la plus grande part de chiffre d'affaires de 76,3% en 2025, animée par une clarté d'imagerie supérieure et des capacités de diagnostic avancées dans plusieurs applications cliniques. Ces systèmes sont largement utilisés dans les services d'obstétrique, de cardiologie et de radiologie des hôpitaux de soins tertiaires. La demande croissante de visualisation précise en temps réel du flux sanguin à l'aide de l'imagerie Doppler est un facteur de croissance majeur. Les fournisseurs de soins de santé préfèrent les systèmes de couleur en raison de l'amélioration de la confiance diagnostique et des taux d'erreur réduits. Les investissements publics dans la modernisation de l'infrastructure hospitalière stimulent encore l'adoption. L'utilisation croissante dans le diagnostic complexe de maladies favorise également la domination du segment. Les améliorations technologiques continues renforcent leur position de leader sur le marché.

Le segment des appareils à ultrasons en noir et blanc (B/W) devrait connaître le taux de croissance le plus rapide de 7,2 % entre 2026 et 2033, en raison de l'augmentation de la demande dans les établissements de soins de santé à faibles ressources. Ces dispositifs sont largement utilisés dans les cliniques rurales et les petits centres de diagnostic en raison de leur coût abordable. L'augmentation des programmes de dépistage des maladies maternelles en Afrique stimule la demande de solutions d'imagerie de base. Leur faible coût d'entretien les rend attrayants pour les systèmes de soins de santé à budget limité. L'expansion de l'infrastructure des soins de santé primaires favorise encore la croissance. Malgré des caractéristiques avancées limitées, elles demeurent essentielles pour les applications de diagnostic de base.

- Par portabilité du périphérique

Sur la base de la portabilité de l'appareil, le marché est segmenté en appareils à ultrasons à chariot/cart, appareils à ultrasons compacts/mains, appareils à ultrasons stationnaires et appareils à ultrasons au point de service. Le segment des appareils à ultrasons à trolley/cart domine le marché avec une part de chiffre d'affaires de 54,1 % en 2025, en raison de leurs performances d'imagerie élevées et de leur utilisation généralisée dans les hôpitaux et les centres de diagnostic. Ces systèmes sont préférés pour l'imagerie diagnostique détaillée dans les services de radiologie et de cardiologie. Leur capacité à soutenir plusieurs transducteurs améliore la flexibilité clinique. Une forte utilisation dans les hôpitaux de soins tertiaires à travers l'Arabie saoudite et les Émirats arabes unis renforce la domination du segment. Une fiabilité élevée et des caractéristiques d'imagerie avancées en font un choix standard dans les établissements de santé établis. La modernisation continue de l'infrastructure hospitalière renforce encore l'adoption.

Le segment des appareils à ultrasons compacts et portatifs devrait connaître le taux de croissance le plus rapide de 9,3 % entre 2026 et 2033, en raison de la demande croissante en matière de mobilité et de diagnostics au point de soins. Ces dispositifs sont largement utilisés en médecine d'urgence, en soins ambulatoires et en milieu rural. L'adoption croissante des soins pré-hospitaliers et ambulanciers stimule considérablement la demande. Leur accessibilité et leur facilité d'utilisation leur permettent de développer des systèmes de santé. L'intégration avec les smartphones et l'imagerie basée sur l'IA accélère l'adoption. La préférence croissante pour le diagnostic au chevet favorise une expansion rapide.

- Par technologie

Sur la base de la technologie, le marché est segmenté en échographie diagnostique et échographie thérapeutique. Le segment des échographies diagnostiques a dominé le marché avec la plus grande part des revenus de 89,5 % en 2025, en raison de son utilisation intensive dans la détection des maladies, la surveillance de la grossesse et l'imagerie des organes dans tous les milieux de soins. Les hôpitaux comptent beaucoup sur l'échographie diagnostique pour l'imagerie non invasive en temps réel. Le fardeau croissant des maladies chroniques alimente la demande continue. Une forte adoption en obstétrique et en soins d'urgence renforce encore la domination. Les programmes de dépistage dirigés par le gouvernement contribuent également de façon importante. La grande disponibilité et la rentabilité renforcent sa position de leader.

Le segment des ultrasons thérapeutiques devrait connaître le taux de croissance le plus rapide de 8,1 % entre 2026 et 2033, en raison de l'utilisation croissante en physiothérapie et de traitements peu invasifs. Il est largement utilisé pour la gestion de la douleur, la guérison des tissus et les thérapies musculosquelettiques. L'augmentation des cas orthopédiques et des blessures sportives stimule l'adoption. La sensibilisation croissante aux options de traitement non chirurgical soutient la demande. L'intégration croissante dans les centres de réadaptation favorise la croissance. Les progrès technologiques dans les thérapies ultrasons ciblées améliorent les applications cliniques.

- Par demande

Sur la base de l'application, le marché est segmenté en radiologie/imagerie générale, obstétrique et gynécologie, cardio-vasculaire, gastroentérologie, vasculaire, urologique, orthopédique et musculo-squelettique, gestion de la douleur, service d'urgence, soins critiques, etc. Le secteur de la radiologie et de l'imagerie générale a dominé le marché avec la plus grande part de revenus de 28,4% en 2025, grâce à son large usage diagnostique dans les hôpitaux et les centres d'imagerie. Il sert de zone d'application principale pour les examens échographiques de routine. L'augmentation des volumes de diagnostic ambulatoire renforce la demande. L'augmentation des programmes de dépistage des maladies chroniques appuie davantage la domination. Une infrastructure hospitalière solide dans les pays du CCG favorise l'adoption. Les améliorations continues de la technologie d'imagerie améliorent l'efficacité du diagnostic.

Le segment cardiovasculaire devrait connaître le taux de croissance le plus rapide de 9,1 % entre 2026 et 2033, en raison de l'augmentation de la prévalence des maladies cardiaques dans la région. L'échographie est largement utilisée pour l'échocardiographie et l'évaluation vasculaire. L'augmentation des troubles liés au mode de vie accélère la demande. L'investissement croissant dans les centres de soins cardiaques stimule l'adoption. L'utilisation accrue dans les diagnostics cardiaques d'urgence favorise davantage la croissance. Les progrès technologiques dans l'imagerie cardiaque améliorent la précision et l'efficacité.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux, recherche et universités, maternités, centres de soins ambulatoires, centres de diagnostic, etc. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus de 62,7 % en 2025, sous l'effet de l'afflux élevé de patients et de la disponibilité d'infrastructures d'imagerie avancées. Les hôpitaux servent de point de départ pour les services de diagnostic et d'imagerie d'urgence. Des investissements gouvernementaux importants dans les hôpitaux publics appuient la domination. L'augmentation du fardeau des maladies chroniques augmente encore l'utilisation. La disponibilité de radiologistes qualifiés favorise l'adoption de systèmes avancés. La modernisation continue des établissements de santé renforce le leadership du marché.

Le segment des centres de soins ambulatoires devrait connaître le taux de croissance le plus rapide de 8,8 % entre 2026 et 2033, en raison de la demande croissante de services ambulatoires et de soins de santé décentralisés. Ces centres s'appuient de plus en plus sur des appareils portables à ultrasons pour un diagnostic rapide. La préférence croissante pour des soins ambulatoires rentables stimule la demande. L'expansion des réseaux privés de soins de santé favorise encore la croissance. Une attention accrue au diagnostic précoce et aux soins préventifs renforce l'adoption. Les progrès technologiques dans les systèmes compacts d'échographie accélèrent l'utilisation.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec la plus grande part des revenus de 58,9 % en 2025, sous l'impulsion des achats en gros effectués par les hôpitaux gouvernementaux et les grands établissements de santé. Les systèmes de soins de santé publics préfèrent l'achat direct pour l'utilisation efficace des coûts et l'acquisition d'équipement normalisé. De solides programmes d'expansion des soins de santé dirigés par le gouvernement appuient la domination. L'augmentation des investissements dans l'infrastructure hospitalière augmente encore la demande. Les contrats de service à long terme avec les fabricants favorisent l'adoption. Les politiques d'achat centralisées renforcent le leadership du marché.

Le segment des distributeurs tiers devrait connaître le taux de croissance le plus rapide de 7,9 % entre 2026 et 2033, en raison de l'expansion des réseaux de soins de santé sur les marchés africains émergents. Les distributeurs aident à combler les écarts d'approvisionnement dans les régions éloignées et rurales. La demande croissante de services après-vente et de soutien local stimule l'adoption. La présence croissante de fabricants mondiaux grâce à des partenariats de distributeurs favorise la croissance. L'expansion croissante des soins de santé privés accélère encore la demande. La facilité d'entrée sur le marché des nouvelles technologies renforce ce canal.

Moyen-Orient et Afrique Appareils d'imagerie par ultrasons Analyse régionale

- L'Arabie saoudite a dominé le marché des appareils d'imagerie par ultrasons avec la plus grande part de revenus de 32,6 % en 2025, soutenue par des infrastructures hospitalières avancées, des investissements gouvernementaux importants dans les soins de santé dans le cadre de programmes nationaux de transformation et l'adoption rapide de technologies d'imagerie diagnostique haut de gamme

- Les fournisseurs de soins de santé du pays privilégient de plus en plus les appareils d'imagerie par échographie en raison de leur nature non invasive, de leur précision diagnostique en temps réel et de leurs applications cliniques générales dans les domaines de l'obstétrique, de la cardiologie, de la radiologie et des soins d'urgence.

- Cette forte adoption est également soutenue par des initiatives gouvernementales de transformation des soins de santé telles que Vision 2030, l'expansion des hôpitaux de soins tertiaires et l'intégration accrue des systèmes d'échographie portatifs et compatibles avec l'IA, établissant l'imagerie par ultrasons comme modalité de diagnostic de base dans l'ensemble de l'écosystème de soins de santé.

Le marché saoudien des dispositifs d'imagerie par ultrasons

L'Arabie saoudite a dominé le marché des appareils d'imagerie par ultrasons au Moyen-Orient et en Afrique avec la plus grande part de revenus de 32,6 % en 2025, sous l'impulsion de dépenses publiques élevées en soins de santé et de l'expansion rapide des infrastructures de diagnostic avancées. Le pays accorde de plus en plus de priorité à l'imagerie par ultrasons en raison de sa grande précision, de sa sécurité et de son application étendue à de multiples spécialités cliniques. Les hôpitaux et les centres de diagnostic intègrent rapidement les systèmes d'échographie portatifs et équipés d'IA pour améliorer l'efficacité du flux de travail et la précision du diagnostic. En outre, les initiatives Vision 2030, l'expansion des hôpitaux de soins tertiaires et une forte participation du secteur privé renforcent considérablement la croissance du marché.

Afrique du Sud Appareils d'imagerie par ultrasons Aperçu du marché

On s'attend à ce que l'Afrique du Sud assiste à une forte croissance du marché des appareils d'imagerie par ultrasons durant la période de prévision, en raison de l'augmentation du fardeau des maladies chroniques et de la demande croissante de diagnostics maternels et de soins d'urgence. Le pays améliore l'infrastructure des soins de santé et l'expansion des centres de diagnostic privés soutiennent l'adoption plus large des systèmes d'échographie. Les appareils portatifs et à ultrasons au point de soins gagnent en traction, en particulier dans les établissements de soins ruraux et semi-urbains. En outre, l'accent mis par le gouvernement sur l'amélioration de l'accès aux services de diagnostic accélère encore la croissance du marché.

Émirats arabes unis (EAU) Dispositifs d'imagerie par ultrasons Aperçu du marché

Le marché des appareils d'imagerie par ultrasons des Émirats arabes unis (EAU) ne cesse de croître, soutenu par des infrastructures de soins de santé de pointe et l'adoption de technologies médicales de pointe. Les hôpitaux des Émirats arabes unis utilisent de plus en plus des systèmes d'échographie intégrés à l'IA et à haute résolution pour l'imagerie diagnostique précise en cardiologie, en obstétrique et en radiologie. De forts investissements dans les hôpitaux intelligents et la transformation numérique des soins de santé stimulent la demande. En outre, la présence d'installations de soins de santé de calibre mondial et le tourisme médical stimulent l'adoption de technologies d'imagerie de pointe.

Nigéria Appareils d'imagerie par ultrasons Aperçu du marché

Le Nigéria devrait enregistrer la croissance la plus rapide du marché des appareils d'imagerie par ultrasons au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de l'élargissement de l'accès aux soins de santé et de l'augmentation des investissements dans les infrastructures de diagnostic. L'augmentation des besoins en soins de santé maternelle et néonatale stimule considérablement la demande de systèmes d'imagerie par ultrasons. L'adoption de dispositifs portatifs d'échographie abordables améliore la portée du diagnostic dans les régions rurales et mal desservies. De plus, les programmes d'aide internationale et les partenariats public-privé appuient le déploiement de systèmes d'échographie de base et de milieu de gamme dans les établissements de santé.

Part du marché des dispositifs d'imagerie par ultrasons au Moyen-Orient et en Afrique

L'industrie des dispositifs d'imagerie par ultrasons au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Hitachi, Ltd (Japon)

- Esaote S.p.A. (Italie)

- Hologic, Inc. (États-Unis)

- FUJIFILM Sonosite, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Konica Minolta, Inc. (Japon)

- Société Analogique (États-Unis)

- Clarius Mobile Health Corp. (Canada)

- Butterfly Network, Inc. (États-Unis)

- CHISON Medical Technologies Co., Ltd. (Chine)

- EDAN Instruments, Inc. (Chine)

- Trivitron Healthcare (Inde)

Quelles sont les évolutions récentes au Moyen-Orient et en Afrique marché des dispositifs d'imagerie par ultrasons

- En mars 2025, GE HealthCare a élargi son portefeuille d'imagerie et d'échographie à l'IA sur les marchés clés du Moyen-Orient et de l'Afrique, notamment en Arabie saoudite, aux Émirats arabes unis, en Égypte et à Türkiye. L'expansion est axée sur le renforcement des écosystèmes de diagnostic numérique et l'amélioration de l'efficacité des flux de travail dans les hôpitaux et les centres de diagnostic. L'initiative soutient la demande croissante de solutions d'imagerie intégrées combinant connectivité cloud et diagnostic assisté par l'IA

- En janvier 2025, GE HealthCare a présenté ses dernières solutions d'échographie et d'imagerie portable compatibles avec l'IA à Arab Health à Dubaï, aux Émirats arabes unis, afin d'améliorer le diagnostic des points de soins à travers la cardiologie, l'obstétrique et les soins d'urgence. Les solutions intègrent des outils d'IA avancés pour aider les cliniciens à acquérir et à interpréter des images en temps réel, améliorant ainsi la rapidité et la précision du diagnostic. La société a souligné le rôle croissant des systèmes d'échographie portables dans l'élargissement de l'accès à l'imagerie au Moyen-Orient et en Afrique

- En juin 2024, Siemens Healthineers a renforcé sa présence échographique au Moyen-Orient et en Afrique en augmentant la disponibilité de sa plateforme ACUSON Sequoia sur des marchés tels que l'Afrique du Sud et les Émirats arabes unis. Le système est conçu pour fournir de l'imagerie à haute résolution pour des applications diagnostiques complexes, en particulier en radiologie et en cardiologie. Le déploiement soutient la demande croissante de systèmes d'échographie haut de gamme dans les hôpitaux de soins tertiaires

- En septembre 2023, Philips a élargi son empreinte d'innovation en matière d'échographie en Afrique en déployant davantage de systèmes d'échographie portatifs et de points de soins pour les soins primaires et d'urgence. Ces systèmes sont conçus pour améliorer l'accès à l'imagerie diagnostique dans les zones rurales et mal desservies. L'initiative est axée sur les soins de santé maternelle, le dépistage des maladies infectieuses et le diagnostic d'urgence.

- En mai 2021, Mindray et d'autres fabricants mondiaux d'échographie ont élargi les réseaux de distribution au Moyen-Orient et en Afrique afin de renforcer l'accès à des solutions d'imagerie diagnostique rentables. L'expansion incluait une plus grande disponibilité de systèmes d'échographie portatifs et moyens dans les hôpitaux et les cliniques de diagnostic. L'initiative visait à répondre à la demande croissante d'imagerie abordable dans le développement des systèmes de santé

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.