Middle East And Africa Wind Turbine Pitch System Market

Taille du marché en milliards USD

TCAC :

%

USD

33.70 Million

USD

43.69 Million

2024

2032

USD

33.70 Million

USD

43.69 Million

2024

2032

| 2025 –2032 | |

| USD 33.70 Million | |

| USD 43.69 Million | |

| % | |

|

Segmentation du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique, par type de produit (vannes de pas, pompes de pas, moteurs de pas, servo-variateurs de pas, solutions de terminaux distants, etc.), fonction (haute fiabilité des roulements, contrôle et surveillance des vibrations, réglages de l'angle du vent, système de surveillance d'état, etc.), diamètre (moins de 80 m et plus de 80 ms), puissance de la turbine (plus de 3 MW, de 1 MW à 3 MW et moins de 1 MW), services (services sur le terrain, services d'ingénierie, services techniques, mesures et enregistrement de données, services après-vente, etc.), type de système (systèmes de pas électriques et hydrauliques), application (turbines offshore et onshore) - Tendances et prévisions du secteur jusqu'en 2032

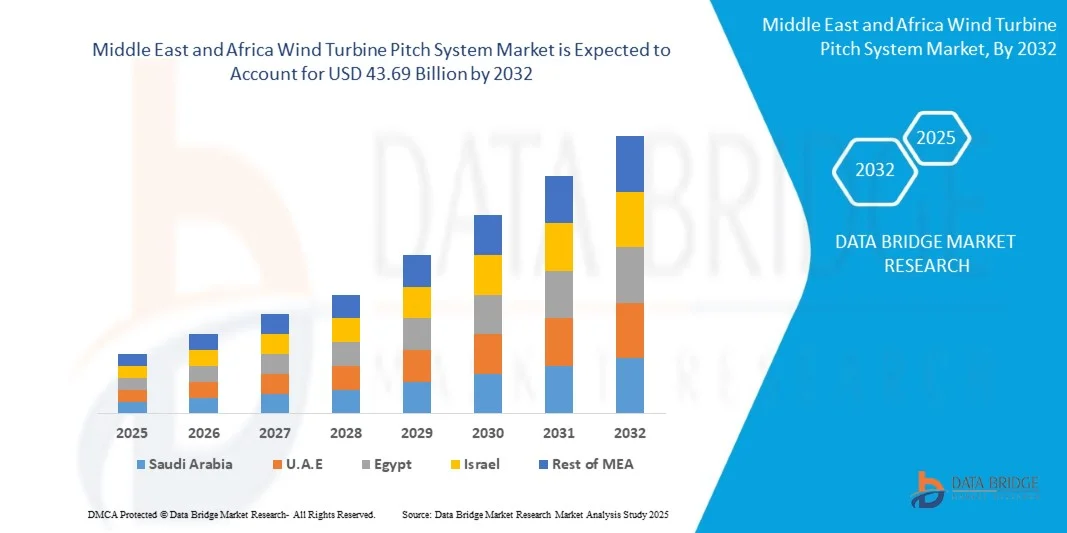

Taille du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

- La taille du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique était évaluée à 33,70 millions USD en 2024 et devrait atteindre 43,69 millions USD d'ici 2032 , à un TCAC de 3,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement croissant d'éoliennes terrestres et offshore dans le monde, stimulé par la promotion des énergies renouvelables et la réduction des émissions de carbone. Les avancées technologiques dans les composants des systèmes de pas, tels que les moteurs, les servomoteurs et les systèmes de contrôle, améliorent le rendement, la fiabilité et la production d'énergie des éoliennes.

- Par ailleurs, l'augmentation des investissements dans les grands projets éoliens et l'importance croissante accordée à la maintenance prédictive et aux systèmes de surveillance intelligents font des systèmes de pas avancés des composants essentiels pour une performance optimale des éoliennes. Ces facteurs convergents accélèrent l'adoption de solutions de pas de haute précision, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

- Les systèmes de réglage du pas des éoliennes sont des mécanismes qui contrôlent l'angle des pales afin d'optimiser la captation d'énergie, de réduire les contraintes mécaniques et d'assurer la sécurité opérationnelle. Ces systèmes comprennent des moteurs de réglage du pas, des vannes, des servomoteurs et des solutions de surveillance qui s'intègrent aux plateformes de contrôle des éoliennes pour améliorer les performances et la longévité.

- La demande croissante de systèmes de pas d'éoliennes est principalement alimentée par le développement des infrastructures d'énergie renouvelable, l'augmentation de la taille des turbines et le besoin d'un rendement et d'une fiabilité élevés pour les installations terrestres et offshore. L'innovation continue en matière de conception et d'automatisation des systèmes soutient la croissance du marché.

- L'Afrique du Sud a dominé le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique en 2024, en raison de l'expansion de ses projets d'énergie renouvelable, de ses politiques gouvernementales fortes favorisant l'adoption de l'énergie éolienne et de ses investissements croissants dans les parcs éoliens terrestres.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide sur le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique au cours de la période de prévision en raison d'objectifs ambitieux en matière d'énergie renouvelable, de projets éoliens offshore en hausse et d'investissements soutenus par le gouvernement dans la production d'énergie durable.

- Le segment des éoliennes offshore dominait le marché avec une part de marché de 87,9 % en 2024, grâce au déploiement d'éoliennes de grande taille dans les parcs éoliens qui optimisent la production d'énergie. Les éoliennes offshore nécessitent des systèmes de pas extrêmement fiables pour résister aux environnements marins difficiles et aux fortes charges de vent. Un contrôle avancé des pales garantit la sécurité opérationnelle, une captation optimale de l'énergie et une durée de vie prolongée des éoliennes. Les investissements importants dans les infrastructures éoliennes offshore à l'échelle mondiale stimulent ce segment. Les innovations technologiques en matière de systèmes de pas garantissent durabilité et efficacité.

Portée du rapport et segmentation du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

« Augmentation de la capacité de production d'énergie éolienne »

- Le marché des systèmes d'inclinaison des éoliennes au Moyen-Orient et en Afrique connaît une forte croissance grâce à l'expansion continue des projets éoliens, stimulée par le besoin urgent de production d'énergie renouvelable. Les systèmes d'inclinaison sont essentiels pour contrôler l'angle des pales des éoliennes et garantir une efficacité, une sécurité et une fiabilité de production optimales dans diverses conditions de vent.

- Par exemple, des entreprises comme Vestas et Siemens Gamesa ont investi dans des systèmes avancés de réglage du pas des pales qui améliorent les performances des turbines et réduisent les temps d'arrêt opérationnels. Leurs innovations soulignent l'importance de la technologie de contrôle du pas pour optimiser les taux d'utilisation des capacités des parcs éoliens terrestres et offshore.

- Alors que la capacité éolienne mondiale continue de croître, les systèmes de pas jouent un rôle crucial pour permettre la conception d'éoliennes de plus grande taille et à rendement accru. Des systèmes de contrôle avancés garantissent une durée de vie prolongée des composants et des courbes de puissance optimisées, améliorant ainsi la rentabilité des projets éoliens.

- L'augmentation des investissements dans les parcs éoliens offshore a encore accru la demande de solutions fiables de contrôle du pas. Soumises à des conditions environnementales plus difficiles, les éoliennes offshore s'appuient sur des systèmes de pas hydrauliques et électriques avancés pour résister aux variations et améliorer leur résilience tout en maximisant la production d'électricité.

- Les avancées technologiques en matière de numérisation et de maintenance prédictive sont intégrées aux systèmes de pas modernes, permettant une surveillance et une détection des pannes en temps réel. Ces innovations améliorent la fiabilité des turbines, réduisent les coûts de maintenance et augmentent l'efficacité opérationnelle à long terme des producteurs d'énergie.

- L'augmentation de la capacité éolienne souligne le rôle crucial des systèmes de pas pour garantir une production d'énergie éolienne sûre, efficace et rentable. Cette tendance continuera de renforcer leur importance à mesure que les énergies renouvelables occuperont une place centrale dans les stratégies d'infrastructures électriques.

Dynamique du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

Conducteur

« Politiques gouvernementales favorables »

- Les politiques gouvernementales favorables au développement des énergies renouvelables constituent un moteur majeur du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique, car les incitations et les cadres réglementaires encouragent le développement des infrastructures éoliennes. Les subventions, les crédits d'impôt et les objectifs en matière d'énergies renouvelables favorisent les investissements dans de nouveaux projets éoliens à travers le monde.

- Par exemple, le crédit d'impôt à la production (PTC) du gouvernement américain et les politiques du Pacte vert européen ont accéléré l'installation de capacités éoliennes. Des acteurs mondiaux du secteur des éoliennes, tels que GE Renewable Energy et Nordex, développent leur offre de systèmes de pas pour répondre à la demande générée par les projets dictés par les politiques publiques.

- Les initiatives gouvernementales se concentrent souvent sur des objectifs de neutralité carbone à long terme, incitant les services publics et les promoteurs à adopter des turbines plus grandes, dotées de composants innovants tels que des systèmes de pas avancés. Cela garantit le respect des objectifs climatiques tout en améliorant l'efficacité et en réduisant le coût de l'électricité renouvelable.

- Dans les économies émergentes, les politiques favorables aux énergies renouvelables de pays comme l'Inde et la Chine favorisent l'expansion rapide des installations éoliennes. Ces programmes stimulent directement la demande de systèmes de pitch, les fournisseurs de technologies cherchant à accélérer le déploiement des projets.

- L’alignement des engagements mondiaux en matière de climat, du soutien financier public et des investissements du secteur privé garantit que les politiques gouvernementales resteront un moteur essentiel de l’adoption généralisée des éoliennes et de leurs systèmes de pas associés sur tous les marchés.

Retenue/Défi

« Investissement initial élevé »

- L'un des principaux défis du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique réside dans l'investissement initial important nécessaire aux technologies avancées de contrôle du pas, qui alourdit le coût global de l'installation et du financement des projets. Cette sensibilité aux coûts est un frein pour les petits développeurs et les marchés émergents.

- Par exemple, de nombreux producteurs d'électricité indépendants des régions en développement peinent à obtenir des financements pour des projets nécessitant des systèmes de pitch premium auprès de fournisseurs tels que Siemens Gamesa et Vestas. Les coûts d'approvisionnement et d'installation plus élevés limitent l'accessibilité pour les opérateurs soucieux des prix, malgré des avantages opérationnels à long terme.

- Comparés aux sources d'énergie conventionnelles, les projets éoliens nécessitent déjà des investissements importants dans l'infrastructure des turbines, l'intégration au réseau et l'acquisition de terrains. Les coûts supplémentaires liés aux systèmes avancés d'inclinaison des pales amplifient la charge financière lors des premières phases du projet.

- La complexité de l'installation et de la maintenance accroît encore les coûts du cycle de vie, car les systèmes de pas avancés nécessitent des techniciens qualifiés et le remplacement périodique des composants. Cela peut poser des défis pour les projets dans les régions éloignées ou émergentes disposant d'infrastructures techniques limitées.

- Pour relever le défi des coûts initiaux élevés, il faudra des structures de financement innovantes, des partenariats et des technologies de pitch optimisées en termes de coûts, réduisant les dépenses sans compromettre l'efficacité. Ces solutions seront essentielles pour garantir une adoption plus large et la compétitivité à long terme de l'énergie éolienne à l'échelle mondiale.

Portée du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, de la fonction, du diamètre, de la puissance de la turbine, des services, du type de système et de l'application.

• Par type de produit

En fonction du type de produit, le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique est segmenté en vannes de pas, pompes de pas, moteurs de pas, servomoteurs de pas, solutions de terminaux distants, etc. Le segment des moteurs de pas a dominé la plus grande part de chiffre d'affaires du marché en 2024, grâce à son rôle essentiel dans le contrôle précis de l'angle des pales et l'optimisation de la récupération d'énergie. Les moteurs de pas assurent un mouvement fluide des pales dans des conditions de vent variables, améliorant ainsi l'efficacité opérationnelle et réduisant les contraintes mécaniques. Leur compatibilité avec les systèmes de contrôle des turbines et leur capacité à prendre en charge les turbines terrestres et offshore favorisent leur adoption. Les avancées technologiques améliorent la durabilité des moteurs et réduisent les cycles de maintenance, augmentant ainsi la fiabilité. Les fabricants privilégient les moteurs de pas pour les installations de modernisation et de nouvelles turbines en raison de ces avantages opérationnels.

Le segment des servo-variateurs de pas devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante d'automatisation et de systèmes de contrôle hautement réactifs. Les servo-variateurs permettent des ajustements précis du pas des pales en temps réel, optimisant ainsi la production d'énergie tout en minimisant l'usure des composants de la turbine. Leur intégration à des logiciels de contrôle de turbine avancés et à des systèmes de maintenance prédictive améliore le suivi des performances. L'adoption de solutions de turbines intelligentes et des technologies de l'Industrie 4.0 accélère encore la croissance. L'augmentation des investissements dans les infrastructures d'énergies renouvelables favorise le déploiement à grande échelle de ces composants de haute précision.

• Par fonction

En fonction de sa fonction, le marché est segmenté en plusieurs catégories : haute fiabilité des roulements, contrôle et surveillance des vibrations, ajustement de l'angle du vent, système de surveillance d'état, etc. Le segment de l'ajustement de l'angle du vent a dominé en 2024 grâce à son rôle essentiel dans l'optimisation du rendement des éoliennes. Un contrôle précis de l'angle du vent garantit une orientation optimale des pales pour capter l'énergie éolienne tout en réduisant la fatigue mécanique. Il prolonge la durée de vie des éoliennes, améliore leur rendement énergétique et minimise les temps d'arrêt. Les éoliennes, qu'elles soient terrestres ou offshore, bénéficient de systèmes avancés d'ajustement de l'angle du vent qui s'adaptent aux variations de vitesse et de direction du vent. Les innovations continues en matière d'algorithmes de contrôle et de capteurs permettent des ajustements précis.

Le segment des systèmes de surveillance d'état devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la maintenance prédictive et à l'adoption de la télésurveillance. Ces systèmes fournissent des informations en temps réel sur les performances des turbines, détectant les problèmes potentiels avant qu'elles ne surviennent. La surveillance réduit les interruptions d'exploitation, diminue les coûts de maintenance et garantit la sécurité. L'intégration aux technologies de jumeaux numériques et d'IoT permet une gestion proactive des parcs de turbines. L'augmentation des investissements dans les solutions d'optimisation des performances et de fiabilité alimente la croissance de ce segment.

• Par taille de diamètre

En fonction du diamètre, le marché est segmenté en moins de 80 m et plus de 80 m. Le segment des plus de 80 m a dominé en 2024 grâce au déploiement massif d'éoliennes offshore. Les rotors de plus grand diamètre captent davantage d'énergie éolienne, ce qui nécessite des systèmes de pas avancés pour un contrôle précis des pales. Ces systèmes réduisent les contraintes mécaniques sur les pales et les roulements, garantissant un fonctionnement stable sous de fortes charges de vent. Les projets de grande envergure privilégient les turbines de plus grand diamètre pour une efficacité énergétique maximale. Les améliorations technologiques des moteurs et des entraînements renforcent encore les performances des éoliennes de grand diamètre. Ce segment bénéficie de l'essor des parcs éoliens offshore à l'échelle mondiale.

Le segment des éoliennes de moins de 80 mts devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des projets terrestres de petite et moyenne taille. Ces éoliennes offrent des solutions rentables pour la production d'électricité décentralisée et localisée. Les éoliennes de plus petit diamètre nécessitent des systèmes à pas compacts et efficaces, faciles à installer et à entretenir. La croissance des économies émergentes et des projets éoliens résidentiels ou industriels stimule ce segment. La flexibilité de déploiement et la modernisation des éoliennes plus anciennes contribuent également à leur adoption.

• Par turbine

En fonction de la puissance des turbines, le marché est segmenté en plus de 3 MW, de 1 MW à 3 MW et moins de 1 MW. Le segment des plus de 3 MW a dominé en 2024 grâce à son déploiement massif dans les projets éoliens de grande envergure. Les turbines de grande capacité nécessitent des systèmes de pas sophistiqués pour un contrôle précis des pales, une gestion de la charge et une optimisation énergétique. Ces systèmes de pas avancés réduisent les contraintes mécaniques et garantissent une fiabilité à long terme. Les innovations technologiques améliorent les performances, l'efficacité et l'intégration avec des solutions de gestion intelligente des turbines. Les parcs éoliens offshore utilisent principalement des turbines de cette catégorie pour maximiser leur production énergétique. Ces systèmes sont privilégiés pour les nouvelles installations sur les marchés éoliens matures.

Le segment des turbines de 1 à 3 MW devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption dans les projets commerciaux de petite et moyenne envergure. Les turbines de cette gamme allient rentabilité et capacité de production d'énergie. Des systèmes de pas fiables sont de plus en plus adoptés pour les projets d'énergie renouvelable industriels et communautaires. L'adoption croissante des énergies renouvelables dans les marchés émergents soutient la croissance du segment. Les opportunités de modernisation et l'expansion des installations de turbines de taille moyenne accélèrent encore la demande.

• Par services

En termes de services, le marché est segmenté en services sur le terrain, services d'ingénierie, services techniques, mesures et enregistrement de données, services après-vente, etc. Ce segment a dominé en 2024, porté par la demande croissante de maintenance, de réparation et de remplacement des composants du système de pas tout au long du cycle de vie des turbines. Les services après-vente garantissent la continuité opérationnelle, prolongent la durée de vie des turbines et minimisent les temps d'arrêt. Ce segment est particulièrement crucial pour les turbines offshore, dont les coûts de maintenance sont élevés. L'augmentation du parc mondial de turbines favorise l'adoption des services après-vente. Les prestataires proposant des services prédictifs et à distance bénéficient d'avantages concurrentiels sur ce segment.

Le segment des mesures et de l'enregistrement de données devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption de technologies de surveillance numérique et d'optimisation des performances. La collecte précise de données permet la maintenance prédictive, l'optimisation du rendement énergétique et la prévention des pannes. L'intégration avec l'IoT, l'analyse cloud et les systèmes de contrôle intelligents améliore l'efficacité opérationnelle. L'attention croissante portée à la fiabilité des turbines, aux prévisions énergétiques et à la conformité réglementaire accélère la croissance. Les mises à niveau technologiques continues favorisent l'adoption de solutions de mesure.

• Par type de système

Selon le type de système, le marché est segmenté en systèmes de pas électrique et systèmes de pas hydraulique. Le segment des systèmes de pas électrique a dominé en 2024 grâce à son rendement élevé, sa précision et ses faibles besoins de maintenance. Les systèmes électriques permettent une intégration transparente avec les logiciels de contrôle des turbines et les solutions de maintenance prédictive. Ils offrent des performances fiables dans des conditions de vent variables et réduisent les coûts d'exploitation. La préférence croissante pour les solutions de turbines intelligentes dans les parcs éoliens terrestres et offshore favorise leur adoption. Les avancées technologiques en matière de conception compacte des moteurs et des entraînements améliorent la fiabilité et l'efficacité énergétique.

Le segment des systèmes de pas hydraulique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa robustesse face aux fortes charges et à sa compatibilité avec les anciennes turbines. Les systèmes hydrauliques supportent des couples extrêmes et sont privilégiés dans les installations à usage intensif. Leur fiabilité dans des conditions environnementales difficiles stimule la demande, notamment dans les parcs éoliens offshore. L'augmentation des projets de maintenance et de modernisation soutient la croissance du segment. Ce système est de plus en plus adopté pour les turbines de grande taille, où la précision et la gestion de la charge sont essentielles.

• Sur demande

En fonction des applications, le marché est segmenté en turbines offshore et turbines terrestres. Le segment des turbines offshore dominait le marché avec une part de 87,9 % en 2024, grâce au déploiement de turbines de grande taille dans les parcs éoliens qui optimisent la production d'énergie. Les turbines offshore nécessitent des systèmes de pas extrêmement fiables pour résister aux environnements marins difficiles et aux fortes charges de vent. Un contrôle avancé des pales garantit la sécurité opérationnelle, une captation optimale de l'énergie et une durée de vie prolongée des turbines. Les investissements importants dans les infrastructures éoliennes offshore à l'échelle mondiale stimulent ce segment. Les innovations technologiques en matière de systèmes de pas favorisent la durabilité et l'efficacité.

Le segment des éoliennes terrestres devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des projets de petite et moyenne envergure dans les économies émergentes. Les installations terrestres bénéficient de systèmes de pas économiques et faciles d'entretien. L'adoption croissante des énergies renouvelables et les mesures incitatives gouvernementales stimulent la croissance du segment. La flexibilité offerte par la modernisation des éoliennes anciennes et le développement de la production d'électricité décentralisée favorisent l'adoption de ces technologies. Le déploiement croissant dans les zones reculées ou décentralisées accélère encore la demande.

Analyse régionale du marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

- L'Afrique du Sud a dominé le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique avec la plus grande part de revenus en 2024, grâce à l'expansion de ses projets d'énergie renouvelable, à ses politiques gouvernementales fortes favorisant l'adoption de l'énergie éolienne et à ses investissements croissants dans les parcs éoliens terrestres.

- Le leadership du pays est renforcé par une infrastructure d’énergie éolienne bien établie, une expertise en ingénierie avancée et des collaborations stratégiques avec des fournisseurs mondiaux de technologie éolienne.

- La demande croissante de systèmes de pas haute performance pour améliorer la fiabilité et l'efficacité énergétique des turbines renforce la position de l'Afrique du Sud. Les investissements continus dans la modernisation du réseau et les initiatives de soutien aux énergies propres continuent de consolider la domination du pays sur le marché régional.

Aperçu du marché des systèmes de pas d'éoliennes aux Émirats arabes unis, au Moyen-Orient et en Afrique

Les Émirats arabes unis devraient enregistrer le TCAC le plus rapide du marché du Moyen-Orient et de l'Afrique entre 2025 et 2032, grâce à des objectifs ambitieux en matière d'énergies renouvelables, à la croissance des projets éoliens offshore et aux investissements publics dans la production d'énergie durable. L'adoption croissante de solutions avancées de contrôle du pas pour améliorer la production d'énergie et la fiabilité des systèmes stimule la croissance du marché. Des partenariats stratégiques avec des fabricants internationaux d'éoliennes et l'intégration de technologies de surveillance intelligente améliorent l'efficacité opérationnelle. L'engagement des Émirats arabes unis en faveur de la neutralité carbone et de l'innovation dans les infrastructures d'énergie propre soutient leur expansion rapide sur le marché.

Aperçu du marché des systèmes de pas d'éoliennes en Arabie saoudite, au Moyen-Orient et en Afrique

L'Arabie saoudite devrait connaître une croissance soutenue entre 2025 et 2032, soutenue par ses initiatives en matière d'énergies renouvelables (Vision 2030) et des investissements massifs dans des projets éoliens. La demande croissante de systèmes de pas économiques pour optimiser les performances des turbines dans des conditions désertiques difficiles stimule la pénétration du marché. Les collaborations avec des fournisseurs mondiaux de technologies éoliennes, le développement de nouveaux corridors éoliens et l'intégration de solutions de maintenance prédictive améliorent la fiabilité énergétique et l'efficacité de la production. Le soutien continu du gouvernement à la diversification des énergies renouvelables renforce encore la croissance soutenue du marché saoudien.

Part de marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

L'industrie des systèmes de pas d'éoliennes est principalement dirigée par des entreprises bien établies, notamment :

- Vestas (Danemark)

- Siemens Gamesa Énergies Renouvelables (Espagne)

- General Electric Renewable Energy (États-Unis)

- Senvion (Allemagne)

- Nordex SE (Allemagne)

- Goldwind (Chine)

- Suzlon Energy (Inde)

- Envision Energy (Chine)

- Mingyang Smart Energy (Chine)

- Enercon (Allemagne)

- Acciona Energía (Espagne)

- Mita-Teknik (Danemark)

- Moog Inc. (États-Unis)

- Atech Antriebstechnik (Allemagne)

- Parker Hannifin Corporation (États-Unis)

Derniers développements sur le marché des systèmes de pas d'éoliennes au Moyen-Orient et en Afrique

- En octobre 2021, General Electric a lancé son deuxième moule de pales d'éoliennes de 107 mètres sur son site de Cherbourg, en France. Ce moule est destiné à la production de pales d'éoliennes offshore de plus de 100 mètres pour ses turbines Haliade-X. Cette initiative souligne l'engagement de GE à répondre à la demande croissante de solutions éoliennes offshore de grande capacité et renforce sa position d'acteur majeur sur le marché de l'éolien offshore. En développant ses capacités de production de pales, GE améliore son efficacité, soutient le déploiement d'éoliennes à grande échelle et répond aux besoins croissants en énergie renouvelable dans le monde.

- En février 2021, KEB Automation a signalé une forte demande pour ses variateurs, freins et moteurs destinés aux éoliennes terrestres et offshore, soulignant ainsi son rôle essentiel dans l'efficacité et la performance des éoliennes. Ce développement souligne la capacité de KEB à répondre aux besoins du secteur éolien en pleine expansion, notamment en proposant des solutions d'électricité hors réseau à faible coût. En fournissant des composants fiables pour les projets énergétiques à grande échelle et décentralisés, KEB renforce sa présence sur le marché et capitalise sur la croissance rapide du secteur des énergies renouvelables.

- En février 2021, Hydroxycut a lancé CUT Energy, une boisson énergisante propre conçue pour les consommateurs réguliers, les sportifs et les personnes en quête de solutions pour gérer leur poids. Ce lancement illustre la volonté d'Hydroxycut de conquérir le marché en pleine croissance des boissons saines et fonctionnelles. En proposant une solution énergétique innovante et propre, l'entreprise renforce sa présence, s'adapte à l'évolution des préférences des consommateurs et renforce sa position sur le segment concurrentiel des boissons énergisantes.

- En janvier 2021, KEBA a annoncé son intention d'agrandir ses installations de Technologiering, dans les municipalités, afin d'accroître sa capacité de production et ses effectifs. Cette expansion témoigne de l'engagement de KEBA à répondre à la demande croissante en technologies d'automatisation et de contrôle, tout en garantissant la stabilité opérationnelle. En investissant dans les infrastructures et les talents, l'entreprise renforce sa capacité à servir les marchés industriels et des énergies renouvelables, à améliorer sa compétitivité et à soutenir une croissance durable dans un secteur en pleine évolution.

- En mars 2020, ABB a annoncé des mesures visant à améliorer la fiabilité, la sûreté et la sécurité de l'éolien offshore afin de garantir la stabilité du transport d'électricité vers le réseau national allemand. En mettant en œuvre un système complet intégrant l'infrastructure informatique, la sécurité opérationnelle, la surveillance de l'état de l'installation, le SCADA et les services d'accès à distance pour DolWin5 (Epsilon), ABB renforce l'efficacité et la stabilité du réseau allemand d'énergies renouvelables. Cette initiative souligne l'engagement de l'entreprise à fournir une énergie propre et fiable tout en soutenant les objectifs de transition énergétique du pays, consolidant ainsi sa position sur le marché des solutions éoliennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.